Taille et part du marché des engrais aux micronutriments en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

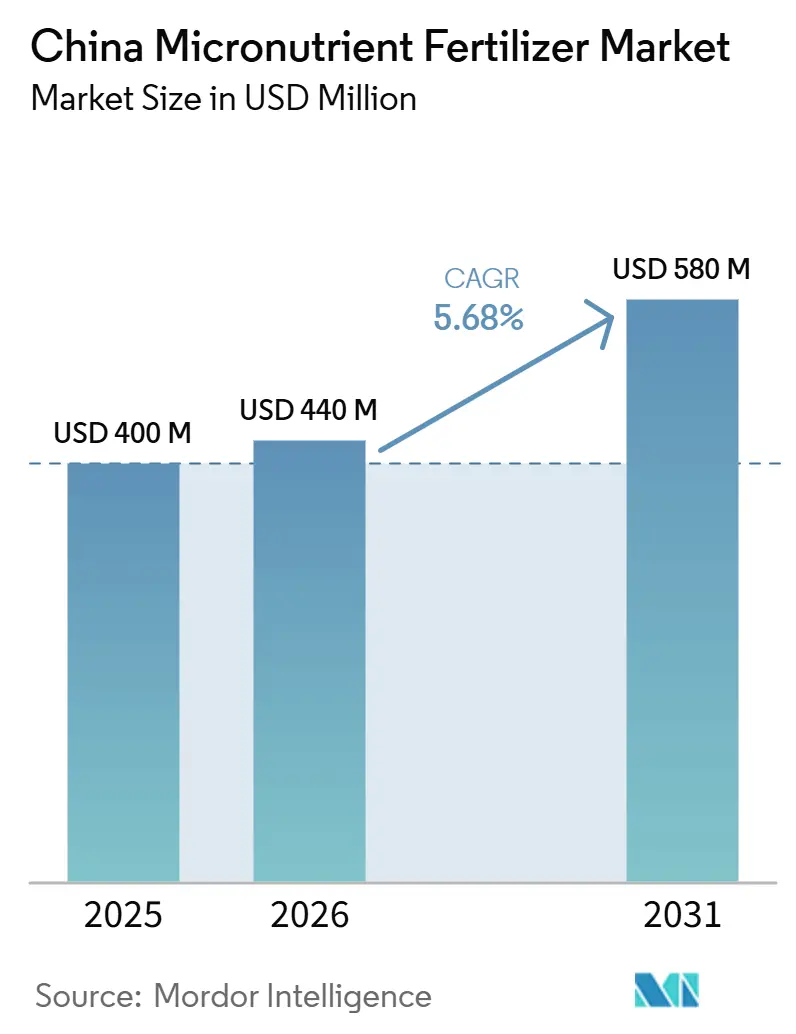

| Taille du marché de l'année de base (2025) | 400 Millions de dollars américains |

| Taille du Marché (2026) | 440 Millions de dollars américains |

| Taille du Marché (2031) | 580 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.68% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des engrais aux micronutriments en Chine par Mordor Intelligence

La taille du marché des engrais aux micronutriments en Chine est estimée à 440,0 millions USD en 2026, en hausse par rapport à 400,0 millions USD en 2025. Le marché devrait atteindre 580,0 millions USD d'ici 2031, enregistrant un CAGR de 5,68% durant la période 2026–2031. L'expansion du marché découle de l'agriculture de précision portée par les politiques publiques, d'une sensibilisation croissante à la santé des sols et d'objectifs soutenus de production céréalière dépassant 700 millions de tonnes métriques. Les mandats généralisés de tests des sols, en vigueur depuis 2025, transforment les micronutriments d'intrants facultatifs en nécessités documentées, augmentant à la fois le volume et la valeur réalisés par les fournisseurs. Les subventions gouvernementales orientent la demande vers des formulations chélatées qui limitent le lessivage et soutiennent les objectifs environnementaux, tandis que les technologies à libération contrôlée améliorent l'efficacité d'utilisation des nutriments de 10 à 30% dans les essais en champ. Les exportations de fruits spéciaux stimulent l'adoption rapide de mélanges personnalisés pour l'horticulture, et l'expansion des serres dans le delta du Yangtsé renforce le besoin de produits solubles prêts pour la fertirrigation.

Principaux enseignements du rapport

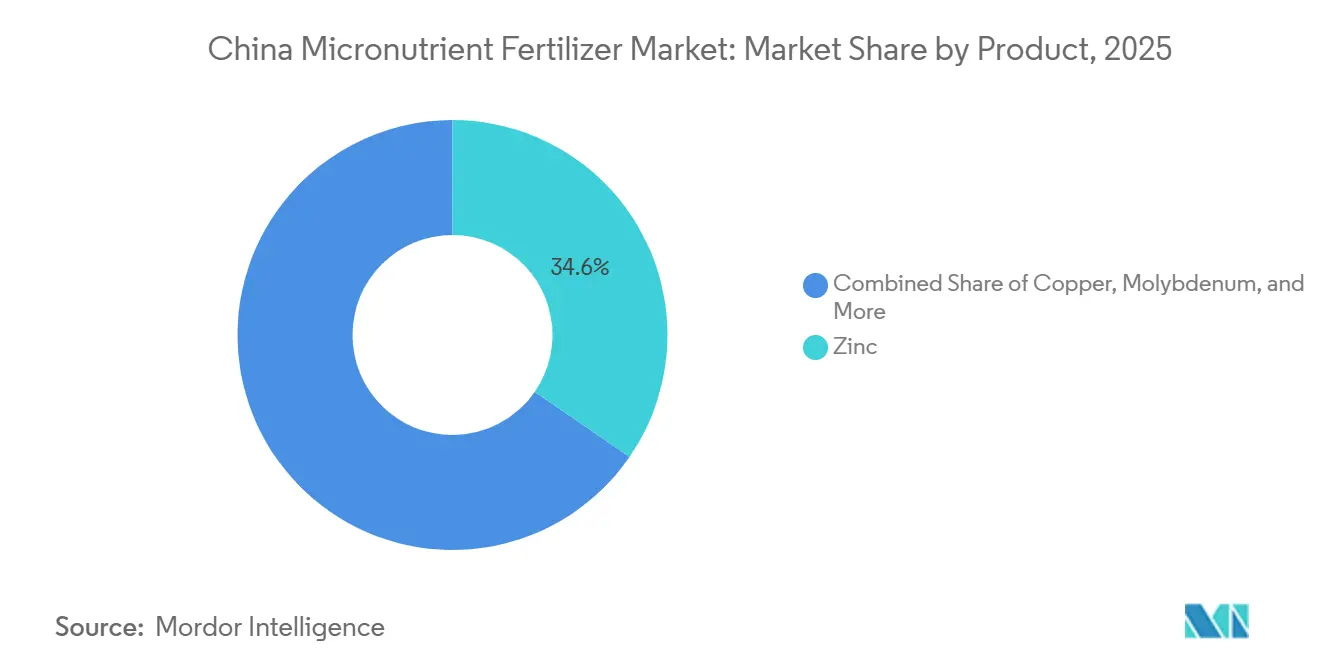

- Par produit, le zinc représentait la plus grande part du marché des engrais aux micronutriments en Chine, soit 34,6% en 2025. Le bore devrait être le segment à la croissance la plus rapide, avec un CAGR de 8,9% sur la période 2026–2031.

- Par mode d'application, l'application au sol représentait la plus grande part du marché des engrais aux micronutriments en Chine en 2025, soit 51,9% du marché, tandis que la fertirrigation devrait être le segment à la croissance la plus rapide, progressant à un CAGR de 9,8% durant la période 2026–2031.

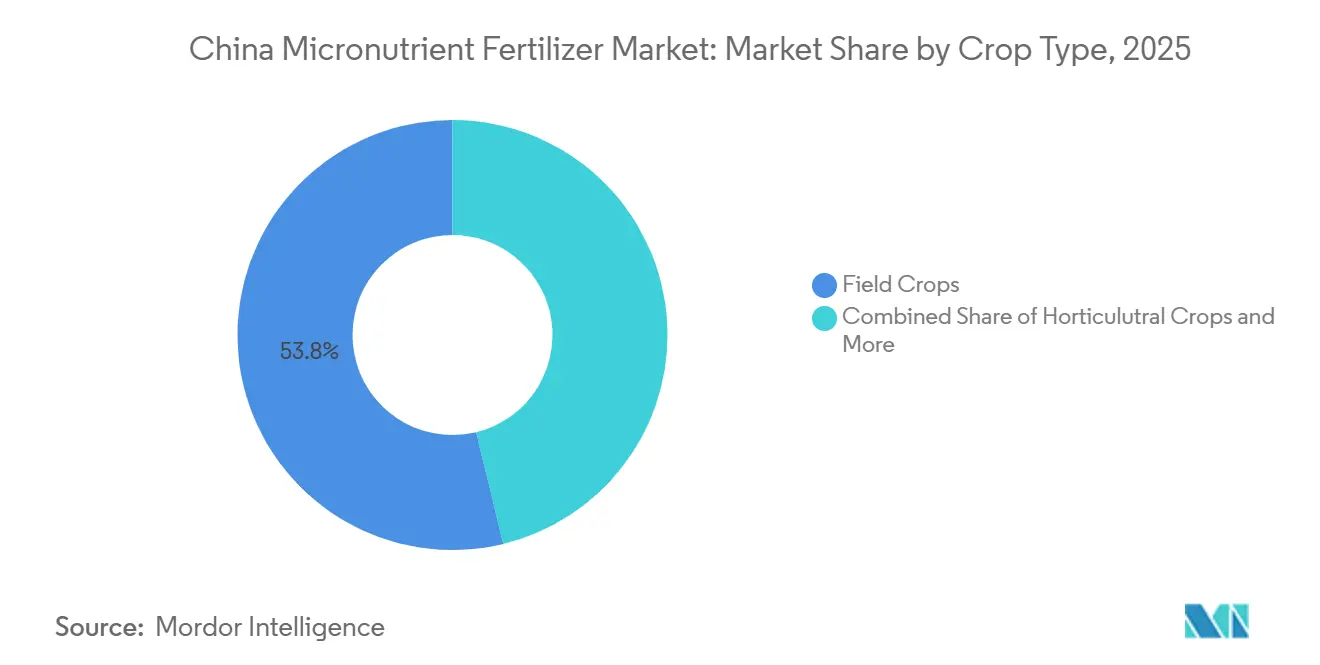

- Par type de culture, les grandes cultures représentaient la plus grande taille du marché des engrais aux micronutriments en Chine en 2025, soit 53,8% du marché, tandis que les cultures horticoles devraient enregistrer le taux de croissance le plus élevé, avec un CAGR de 9,1% durant la période 2026–2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des engrais aux micronutriments en Chine

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'adoption de l'agriculture de précision accélère la demande en micronutriments | +1.8% | National ; gains précoces dans la plaine de Chine du Nord et le delta du Yangtsé | Moyen terme (2-4 ans) |

| Programmes obligatoires de tests des nutriments du sol | +1.5% | National avec application provinciale | Court terme (≤ 2 ans) |

| Les subventions gouvernementales favorisent les formulations chélatées | +1.2% | National ; taux de subvention variables selon les provinces | Moyen terme (2-4 ans) |

| Expansion des serres de haute technologie dans le delta du Yangtsé | +0.9% | Cœur du delta du Yangtsé ; extension vers les provinces côtières | Long terme (≥ 4 ans) |

| Croissance rapide des exportations de fruits de spécialité | +0.7% | Shandong, Guangxi, Yunnan | Moyen terme (2-4 ans) |

| Économies d'échelle du sulfate de zinc domestique | +0.6% | Optimisation de la chaîne d'approvisionnement nationale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'adoption de l'agriculture de précision accélère la demande en micronutriments

La révolution des technologies agricoles en Chine stimule la demande en engrais aux micronutriments grâce à des systèmes d'application à dose variable qui optimisent le placement et le calendrier des apports nutritifs. Les initiatives d'agriculture intelligente soutenues par le gouvernement ont permis d'atteindre un taux d'adoption de 27,6 % des technologies d'agriculture intelligente dans les zones de production, créant une demande pour des mélanges de micronutriments formulés avec précision et compatibles avec les épandeurs guidés par GPS [1]Source : Commission nationale du développement et de la réforme, « Rapport sur la mise en œuvre du plan 2023 pour le développement économique et social national et sur le projet de plan 2024 pour le développement économique et social national », npcobserver.com . Cette évolution technologique permet aux agriculteurs d'appliquer des micronutriments à des doses spécifiques aux parcelles sur la base des données de tests de sols, augmentant à la fois l'efficacité des applications et les volumes totaux consommés. L'intégration de capteurs Internet des objets et de systèmes de surveillance par drone permet un ajustement en temps réel des applications de micronutriments, en particulier pour les cultures à haute valeur nécessitant une gestion précise du zinc et du bore. L'adoption de l'agriculture de précision est corrélée à une utilisation plus élevée de micronutriments par hectare, les agriculteurs optimisant le potentiel de rendement grâce à des programmes nutritionnels ciblés plutôt qu'à des applications uniformes.

Programmes obligatoires de tests des nutriments du sol

La directive du ministère de l'Agriculture de Chine sur les tests de sol, en vigueur depuis 2025, exige une analyse certifiée des nutriments du sol avant que les agriculteurs puissent prétendre aux subventions aux engrais, modifiant fondamentalement les habitudes d'achat de micronutriments. Ce changement de politique crée une demande obligatoire de recommandations de micronutriments spécifiques au sol, les agriculteurs devant démontrer des carences en nutriments pour accéder aux programmes de soutien gouvernementaux. Le mandat de test bénéficie particulièrement aux fournisseurs de micronutriments proposant des services d'analyse des sols et des capacités de mélange personnalisées, les agriculteurs cherchant des solutions intégrées combinant tests, recommandations et approvisionnement en produits. La mise en œuvre provinciale varie en termes de rigueur d'application, les principales régions productrices de céréales comme le Henan et le Shandong affichant les exigences de conformité les plus strictes. Ce cadre réglementaire transforme les engrais aux micronutriments d'intrants facultatifs en nécessités documentées, soutenant une croissance soutenue des volumes dans tous les types de cultures et modes d'application.

Les subventions gouvernementales favorisent les formulations chélatées

Les nouvelles structures de subventions soutiennent préférentiellement les produits micronutritifs chélatés à l'EDTA et à l'IDHA pour réduire le lessivage des nutriments et améliorer les résultats environnementaux. Le différentiel de subvention crée des avantages de prix pour les formulations chélatées, accélérant l'adoption parmi les petits exploitants sensibles aux coûts qui utilisaient auparavant des produits à base de sulfate. Ce changement de politique oriente la demande vers des formulations de micronutriments à plus haute valeur tout en soutenant les fabricants nationaux qui développent des technologies de chélation. Le respect des normes environnementales devient un avantage concurrentiel, les produits chélatés subventionnés gagnant des parts de marché au détriment des formulations sulfatées conventionnelles. Le programme de subventions s'aligne sur les objectifs plus larges de durabilité agricole de la Chine, créant un soutien structurel à long terme pour les produits micronutritifs premium démontrant des performances environnementales supérieures et une efficacité d'utilisation des nutriments accrue.

Expansion des serres de haute technologie dans le delta du Yangtsé

L'expansion de l'agriculture en environnement contrôlé dans les provinces côtières génère une demande concentrée pour des formulations de micronutriments hydrosolubles compatibles avec les systèmes de fertigation. La région du delta du Yangtsé est à la pointe du développement des infrastructures de serres, les nouvelles installations nécessitant une gestion précise des nutriments pour optimiser la qualité et le rendement des cultures dans des systèmes de production intensive. Les exploitations en serre consomment généralement 3 à 5 fois plus de micronutriments par hectare que les cultures en plein champ en raison d'une densité de plantation plus élevée et de saisons de culture prolongées. Les serres avancées intègrent des systèmes automatisés de distribution des nutriments qui nécessitent des formulations de micronutriments constantes et de haute pureté pour éviter l'encrassement des équipements et garantir une nutrition uniforme des plantes. Ce segment de marché bénéficie d'une tarification premium en raison des exigences de qualité et des besoins en services techniques, soutenant des modèles économiques à marges plus élevées pour les fournisseurs spécialisés.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Réduction des terres arables due à l'urbanisation | -1.1% | National ; aiguë dans les provinces côtières de l'Est | Long terme (≥ 4 ans) |

| La contamination aux métaux traces limite les taux d'application | -0.8% | Stricte au Guangdong et au Jiangsu | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.6% | Chaîne d'approvisionnement nationale | Court terme (≤ 2 ans) |

| Sensibilité des agriculteurs aux prix face à la hausse des coûts des intrants | -0.5% | Régions rurales dominées par les petits exploitants | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réduction des terres arables due à l'urbanisation

La pression du développement urbain réduit la superficie des terres cultivables en Chine, créant un frein structurel à la croissance en volume du marché des engrais aux micronutriments malgré les efforts d'intensification. La conversion des terres à des usages industriels et résidentiels soustrait environ 200 000 hectares par an à la production agricole, réduisant directement le marché adressable des produits micronutritifs appliqués au sol. Cette contrainte pousse le secteur vers des solutions à valeur ajoutée qui maximisent l'efficacité des nutriments par hectare plutôt qu'à étendre les volumes totaux d'application. Les provinces côtières subissent la pression foncière la plus sévère, entraînant la consolidation des terres agricoles restantes en exploitations plus grandes et plus efficaces qui privilégient les achats en vrac et les technologies d'application de précision. La contrainte foncière soutient paradoxalement les produits micronutritifs premium, les agriculteurs cherchant à maximiser les rendements sur des superficies réduites, mais limite en définitive le potentiel d'expansion totale du marché.

La contamination aux métaux traces limite les taux d'application

Les restrictions provinciales sur les engrais zincifères contenant du cadmium et d'autres contaminants à métaux traces limitent de plus en plus les taux d'application et les formulations de produits dans les principales régions agricoles. Les provinces du Guangdong et du Jiangsu ont mis en œuvre les seuils de contamination les plus stricts, interdisant de fait certains produits micronutritifs importés qui dépassent les limites en métaux lourds. Ces réglementations créent des perturbations dans la chaîne d'approvisionnement, les fabricants reformulant leurs produits pour répondre à des normes toujours plus strictes, augmentant souvent les coûts de production et réduisant les marges bénéficiaires. Les exigences de conformité favorisent les producteurs nationaux ayant accès à des matières premières plus propres, tout en créant des barrières pour les fournisseurs internationaux habitués à des normes de contamination moins strictes. La tendance réglementaire vers des limites plus strictes en métaux traces soutient la santé à long terme des sols, mais freine la croissance à court terme du marché en raison de la diminution de la disponibilité des produits et de la hausse des prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Produit : Le Zinc Domine la Demande Tandis que le Bore Enregistre la Croissance la Plus Rapide

Le zinc représentait la plus grande part du marché des engrais aux micronutriments en Chine, soit 34,6% en 2025, soutenu par les carences généralisées en zinc dans les sols agricoles et son rôle essentiel dans l'amélioration de la croissance des cultures, de l'absorption des nutriments et des performances de rendement. La demande de zinc reste particulièrement forte dans les céréales, les oléagineux et les cultures horticoles. De plus, l'adoption croissante de formulations de zinc chélaté et hydrosoluble améliore l'efficacité d'utilisation des nutriments. Les initiatives gouvernementales de tests des sols et les programmes de gestion précise des nutriments stimulent davantage la consommation d'engrais zinciques dans les principales régions agricoles.

Le bore devrait être le segment de produit à la croissance la plus rapide, avec un CAGR projeté de 8,9% durant la période 2026 à 2031. Cette croissance est portée par l'expansion de la culture de fruits, légumes et autres cultures à haute valeur ajoutée, pour lesquelles le bore est essentiel à la floraison, la pollinisation, la nouaison et la qualité des récoltes. L'adoption croissante des systèmes de fertirrigation et des programmes de nutriments spécialisés accroît davantage la demande d'engrais à base de bore, notamment dans les zones de production horticole intensive. Par ailleurs, d'autres micronutriments tels que le fer, le cuivre, le manganse et le molybdène continuent de répondre aux carences nutritives spécifiques aux cultures, contribuant à la croissance globale du marché des engrais aux micronutriments en Chine.

Par Mode d'Application : Les Applications au Sol Dominent le Marché

Les méthodes d'application au sol ont capté 51,9% de la part du marché des engrais aux micronutriments en Chine en 2025, reflétant les pratiques traditionnelles d'épandage et d'incorporation qui s'alignent sur les opérations mécanisées dans les vastes zones de production céréalière de Chine. Cette domination écrasante résulte de la simplicité opérationnelle, de la compatibilité avec les équipements et de la rentabilité pour la production de cultures commerciales à grande échelle, où les coûts de main-d'œuvre contraignent de plus en plus l'adoption des applications foliaires. La répartition des modes d'application reflète la double structure agricole de la Chine, avec des systèmes extensifs de grandes cultures favorisant les applications au sol tandis que les exploitations horticoles intensives adoptent de plus en plus les technologies foliaires et de fertirrigation.

Les applications par fertirrigation représentent le segment à la croissance la plus rapide, avec un CAGR de 9,8% jusqu'en 2031. Cette croissance est principalement portée par l'efficacité supérieure de la fertirrigation pour délivrer les nutriments directement dans la zone racinaire des plantes, particulièrement bénéfique dans les conditions d'humidité élevée et d'engorgement, où certains micronutriments, tels que le zinc, peuvent devenir indisponibles pour les plantes. La croissance du segment est en outre soutenue par l'adoption croissante de systèmes d'irrigation modernes et par la compatibilité de cette méthode avec les engrais hydrosolubles.

Par Type de Culture : Les Grandes Cultures Restent le Cœur du Marché Tandis que l'Horticulture Stimule la Croissance

Les grandes cultures dominaient le marché, représentant 53,8% de la part du marché des engrais aux micronutriments en Chine en 2025. Cette domination reflète les priorités de la Chine en matière de sécurité céréalière et la vaste culture du riz, du blé et du maïs, qui nécessitent des apports en micronutriments pour maintenir la stabilité des rendements et soutenir la productivité agricole. Le leadership du segment est renforcé par les politiques gouvernementales axées sur l'autosuffisance alimentaire et les vastes superficies consacrées à la production de céréales de base dans la plaine de Chine du Nord, le nord-est de la Chine et la région du Yangtze central.

Les cultures horticoles devraient enregistrer le taux de croissance le plus élevé, avec un CAGR de 9,1% durant la période 2026–2031. Cette croissance est portée par l'expansion de la production de fruits, légumes et autres cultures à haute valeur ajoutée qui nécessitent une gestion précise des micronutriments pour améliorer les rendements, la qualité et la compétitivité à l'exportation. L'adoption croissante de la culture sous abri, des systèmes de fertirrigation et des formulations de nutriments spécialisées stimule davantage la demande au sein du segment. De plus, les cultures de gazon et d'ornement continuent de contribuer à la croissance du marché, soutenues par l'essor des activités d'aménagement paysager, des initiatives de verdissement urbain et la demande croissante de plantes ornementales dans les zones urbaines de Chine.

Analyse géographique

Le marché des engrais aux micronutriments en Chine présente une forte concentration régionale dans la plaine de Chine du Nord, le delta du fleuve Yangtsé et les régions du Nord-Est, qui représentent collectivement la majorité de la consommation en raison d'une production agricole intensive et d'un soutien politique favorable. La plaine de Chine du Nord est à la tête de la demande, portée par la production extensive de blé et de maïs sur des sols présentant des carences documentées en zinc et en fer, tandis que les mandats de tests de sols gouvernementaux créent une demande structurée pour les applications de micronutriments dans les provinces du Hebei, du Shandong et du Henan. La région du delta du Yangtsé affiche la trajectoire de croissance la plus rapide, soutenue par l'expansion des serres et la production horticole à haute valeur qui nécessite une gestion précise des micronutriments pour répondre aux normes de qualité à l'exportation.

La région du Nord-Est maintient une demande stable centrée sur les systèmes de production rizicole, où les apports de manganèse et de zinc compensent des carences spécifiques dans les conditions de sol inondé. La Mongolie intérieure et le Xinjiang représentent des marchés en émergence à mesure que l'expansion de l'irrigation et le développement des cultures de spécialité créent de nouvelles demandes pour des produits micronutritifs adaptés aux conditions arides et semi-arides. Les variations de politique régionale influencent significativement la dynamique du marché, les provinces offrant des structures de subvention différentes et des exigences de conformité environnementale qui affectent la sélection des produits et le calendrier d'application.

Les provinces occidentales, notamment le Sichuan, le Yunnan et le Guangxi, affichent des schémas de demande spécialisés liés à des mélanges de cultures et des conditions de sol uniques, le relief montagneux et la diversité des microclimats créant des opportunités de niche pour des solutions micronutritives personnalisées. L'évolution du marché régional laisse présager une concentration continue dans les zones agricoles établies, avec une expansion progressive vers les zones en développement à mesure que les infrastructures et les systèmes de soutien technique arrivent à maturité.

Paysage concurrentiel

Le marché présente une structure modérément fragmentée, les principaux acteurs, notamment Yara International ASA, ICL Group Ltd, Hebei Monband Water Soluble Fertilizer Co. Ltd, Sociedad Quimica y Minera de Chile SA et Coromandel International Ltd., contrôlant une part substantielle du marché, tandis que de nombreux acteurs locaux de moindre taille desservent des marchés régionaux. Les partenariats stratégiques et les collaborations entre entreprises internationales et nationales sont de plus en plus courants, notamment dans les domaines de la fabrication et de la distribution. Les leaders du marché comme Hebei Monband s'appuient sur des capacités de production intégrées et des réseaux de distribution pour maintenir un leadership par les coûts, tandis que les acteurs internationaux, notamment Yara et ICL, se démarquent par des technologies de formulation avancées et des services de soutien technique [3]Source : Yara International, « Prospectus d'obligations NOK – Résumé », yara.com .

Le succès sur le marché chinois des micronutriments agricoles dépend de plus en plus du développement de systèmes d'apport innovants et efficaces et du maintien de solides réseaux de distribution. Les entreprises doivent se concentrer sur la création de produits spécialisés pour des cultures et des conditions de sol spécifiques tout en garantissant la rentabilité. L'établissement de relations solides avec les coopératives agricoles et les communautés agricoles locales est devenu crucial pour la pénétration du marché. L'investissement en recherche et développement, notamment dans les domaines de l'efficacité des nutriments et de la durabilité environnementale, devient un facteur de différenciation clé pour le succès sur le marché.

Les acteurs du marché doivent naviguer dans des exigences réglementaires complexes tout en s'adaptant à l'évolution des réglementations environnementales et des exigences en matière de durabilité. Les entreprises doivent développer des plateformes numériques complètes et des services de soutien technique pour aider les agriculteurs à optimiser l'utilisation des produits. La capacité à fournir des solutions intégrées de gestion des nutriments, plutôt que des produits isolés, devient de plus en plus importante. Le succès dépend également de la construction de chaînes d'approvisionnement robustes qui peuvent garantir la disponibilité des produits dans les diverses régions agricoles de la Chine, tout en maintenant la qualité des produits et des prix compétitifs. Les opportunités de croissance futures résident dans le développement de formulations écologiques et de solutions d'agriculture de précision qui s'alignent sur les initiatives gouvernementales pour une agriculture durable.

Leaders du secteur des engrais aux micronutriments en Chine

Coromandel International Ltd.

Hebei Monband Water Soluble Fertilizer Co. Ltd

ICL Group Ltd

Sociedad Quimica y Minera de Chile SA

Yara International ASA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : la filiale agricole de Mixue Bingcheng, Xuewang Agriculture, a étendu ses partenariats de production de citrons couvrant 150 000 mu à Tongnan, en mettant en œuvre des programmes d'achats groupés d'engrais, y compris des engrais aux micronutriments, qui ont réduit les coûts des intrants de 10 % pour les agriculteurs participants.

- Juin 2024 : Yara International a émis des obligations vertes d'une valeur de 1,15 milliard NOK (108 millions USD) pour financer des projets éligibles, notamment des technologies d'engrais avancées, les produits soutenant les opérations mondiales, y compris le développement du marché chinois et les capacités de production à faibles émissions.

- Mai 2023 : Qingdao Seawin Biotech Group a lancé une technologie avancée d'extrait d'algues enzymatique pour les systèmes d'apport de micronutriments, revendiquant une amélioration de 10 à 30 % de l'efficacité d'utilisation des NPK et des augmentations de rendement de 5 à 15 % dans des essais en champ. Cette innovation répond à la demande croissante de combinaisons biostimulants-micronutriments dans la production de cultures de spécialité.

Périmètre du rapport sur le marché des engrais aux micronutriments en Chine

Le marché des engrais aux micronutriments en Chine est segmenté par produit (bore, cuivre, fer, manganèse, molybdène, zinc et autres), par mode d'application (fertigation, foliaire et sol), et par type de culture (grandes cultures, cultures horticoles, et gazon et plantes ornementales). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes métriques).

| Bore |

| Cuivre |

| Fer |

| Manganèse |

| Molybdène |

| Zinc |

| Autres |

| Fertigation |

| Foliaire |

| Sol |

| Grandes cultures |

| Cultures horticoles |

| Gazon et plantes ornementales |

| Produit | Bore |

| Cuivre | |

| Fer | |

| Manganèse | |

| Molybdène | |

| Zinc | |

| Autres | |

| Mode d'application | Fertigation |

| Foliaire | |

| Sol | |

| Type de culture | Grandes cultures |

| Cultures horticoles | |

| Gazon et plantes ornementales |

Définition du marché

- NIVEAU D'ESTIMATION DU MARCHÉ - Les estimations du marché pour les différents types d'engrais ont été réalisées au niveau du produit et non au niveau du nutriment.

- TYPES DE NUTRIMENTS COUVERTS - Micronutriments : Zn, Mn, Cu, Fe, Mo, B et autres

- TAUX MOYEN D'APPLICATION DES NUTRIMENTS - Il s'agit du volume moyen de nutriments consommés par hectare de terres agricoles dans chaque pays.

- TYPES DE CULTURES COUVERTS - Grandes cultures : céréales, légumineuses, oléagineux et cultures fibreuses. Horticulture : fruits, légumes, cultures de plantation et épices, gazon et plantes ornementales

| Mot-clé | Définition |

|---|---|

| Engrais | Substance chimique appliquée aux cultures pour assurer leurs besoins nutritifs, disponible sous diverses formes telles que granulés, poudres, liquide, hydrosoluble, etc. |

| Engrais de spécialité | Utilisés pour une efficacité accrue et une meilleure disponibilité des nutriments, appliqués par voie terrestre, foliaire et par fertigation. Comprend les engrais à libération contrôlée (ELC), les engrais à libération lente (ELL), les engrais liquides et les engrais hydrosolubles. |

| Engrais à libération contrôlée (ELC) | Enrobés de matériaux tels que des polymères, du polymère-soufre et d'autres matériaux tels que des résines pour assurer la disponibilité des nutriments à la culture tout au long de son cycle de vie. |

| Engrais à libération lente (ELL) | Enrobés de matériaux tels que le soufre, le neem, etc., pour assurer la disponibilité des nutriments à la culture sur une période plus longue. |

| Engrais foliaires | Comprennent à la fois des engrais liquides et hydrosolubles appliqués par voie foliaire. |

| Engrais hydrosolubles | Disponibles sous diverses formes, notamment liquide, poudre, etc., utilisés en mode d'application foliaire et par fertigation. |

| Fertigation | Engrais appliqués via différents systèmes d'irrigation tels que l'irrigation goutte-à-goutte, la micro-irrigation, l'irrigation par aspersion, etc. |

| Ammoniac anhydre | Utilisé comme engrais, injecté directement dans le sol, disponible sous forme gazeuse liquide. |

| Superphosphate simple (SPS) | Engrais phosphaté ne contenant que du phosphore, dont la teneur est inférieure ou égale à 35 %. |

| Triple superphosphate (TSP) | Engrais phosphaté ne contenant que du phosphore, dont la teneur est supérieure à 35 %. |

| Engrais à efficacité améliorée | Engrais enrobés ou traités avec des couches supplémentaires de divers ingrédients pour les rendre plus efficaces que les autres engrais. |

| Engrais conventionnel | Engrais appliqués aux cultures par des méthodes traditionnelles, notamment l'épandage à la volée, le placement en rang, l'enfouissement dans le sol, etc. |

| Micronutriments chélatés | Engrais aux micronutriments enrobés d'agents chélatants tels que l'EDTA, l'EDDHA, le DTPA, l'HEDTA, etc. |

| Engrais liquides | Disponibles sous forme liquide, principalement utilisés pour l'application d'engrais aux cultures par voie foliaire et par fertigation. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin d'obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement