Taille et parts du marché chinois des biofertilisants

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2017 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2017 - 2023 |

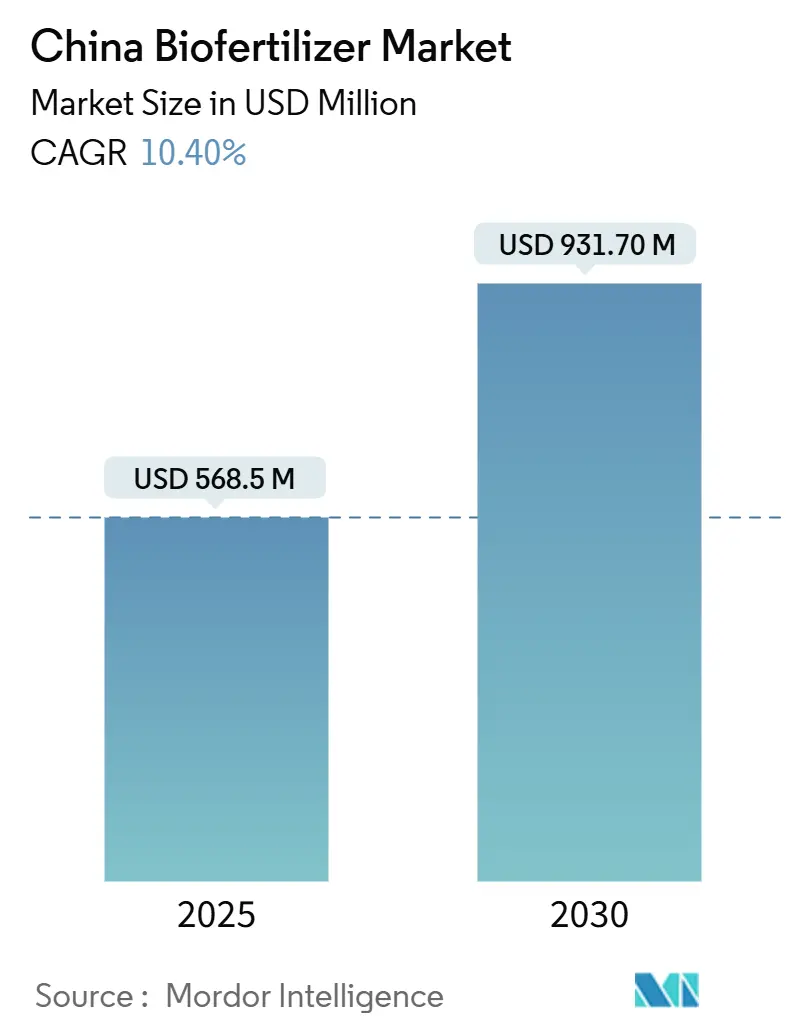

| Taille du Marché (2025) | 568.5 Millions de dollars américains |

| Taille du Marché (2030) | 931.70 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 10.40% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché chinois des biofertilisants par Mordor Intelligence

La taille du marché chinois des biofertilisants s'établit à 568,5 millions USD en 2025 et devrait atteindre 931,7 millions USD d'ici 2030 à un TCAC de 10,4 %, confirmant un élan robuste en faveur de l'adoption d'intrants durables. Un soutien politique rapide, l'expansion des superficies cultivées en agriculture biologique et les objectifs de neutralité carbone positionnent les biofertilisants comme un pilier central de la modernisation agricole. Les subventions gouvernementales réduisent l'écart de prix avec les produits de synthèse, tandis que la demande des consommateurs en denrées alimentaires sans résidus resserre les spécifications de la chaîne d'approvisionnement. Les plateformes numériques facilitent la distribution en milieu rural, et les pôles d'innovation microbienne compriment les cycles de développement de produits. L'ensemble de ces forces renforce la trajectoire de croissance du marché chinois des biofertilisants.

Principaux enseignements du rapport

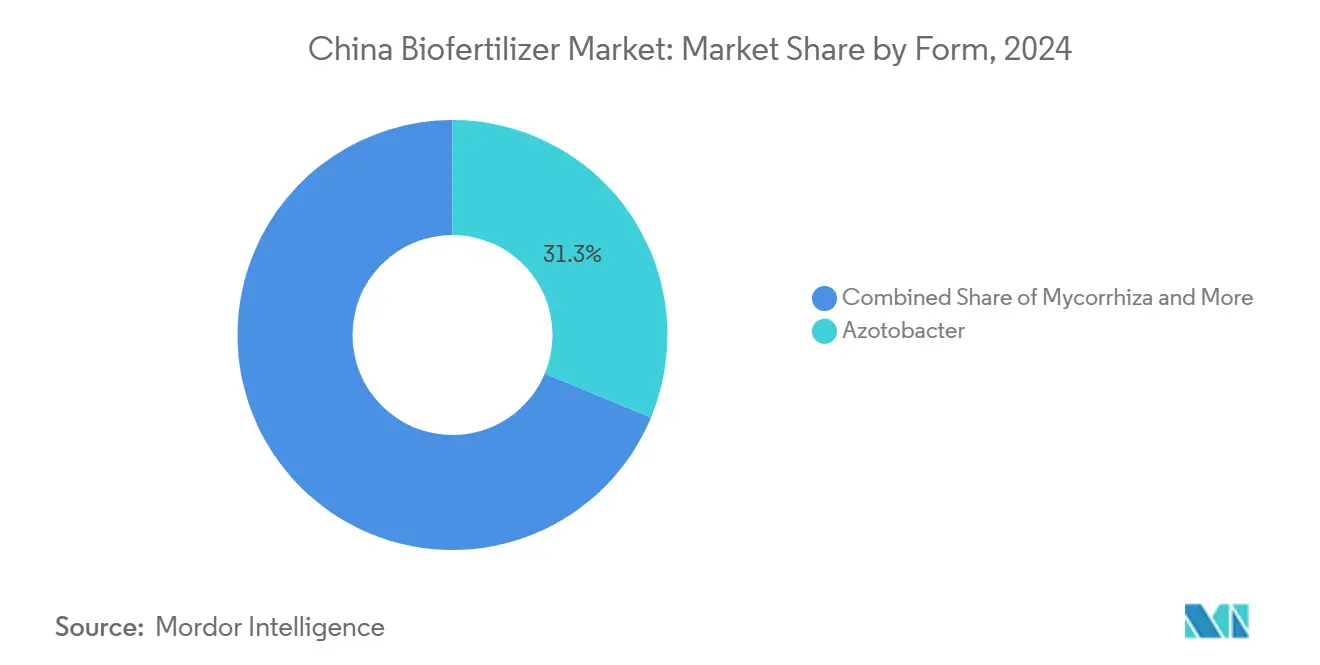

- Par forme, l'Azotobacter a dominé avec 31,30 % de la part du marché chinois des biofertilisants en 2024, tandis que le Rhizobium a enregistré la croissance projetée la plus élevée avec un TCAC de 11,70 % jusqu'en 2030.

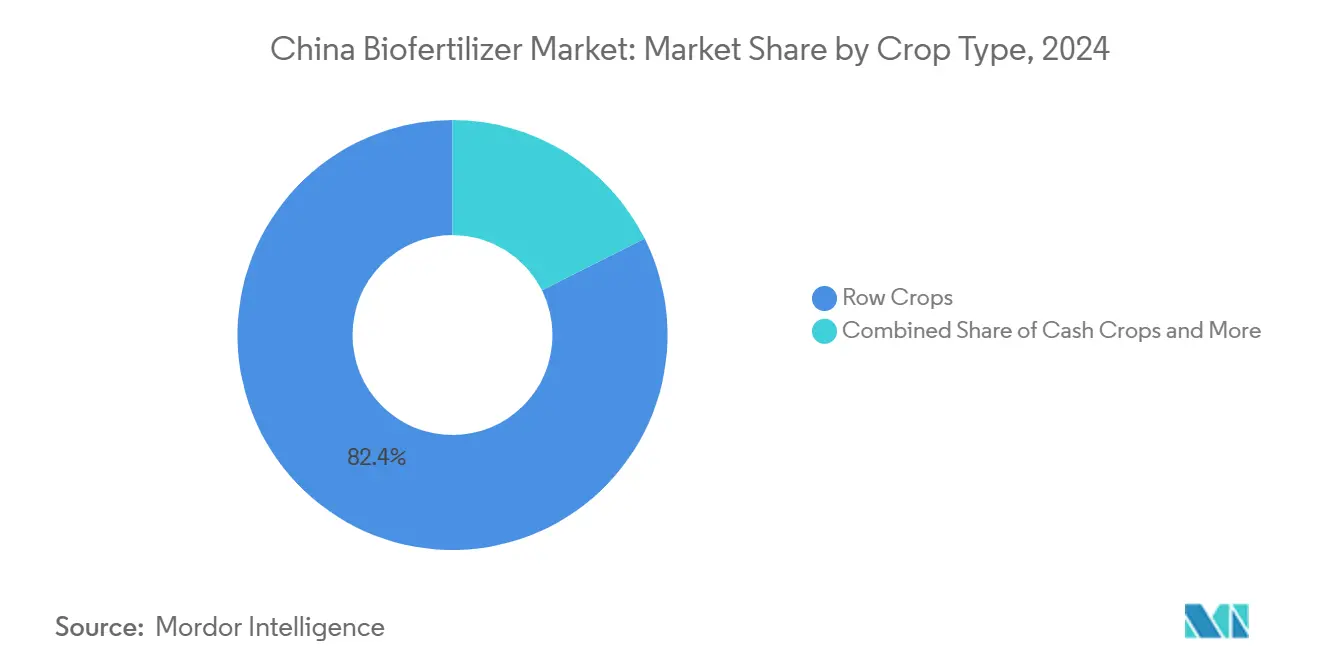

- Par type de culture, les grandes cultures ont représenté 82,40 % de la taille du marché chinois des biofertilisants en 2024, tandis que les cultures industrielles devraient se développer à un TCAC de 10,67 % entre 2025 et 2030.

- Le marché chinois des biofertilisants reste fragmenté, les cinq premiers acteurs représentant ensemble près de 4 %, laissant de la place pour la consolidation.

Tendances et perspectives du marché chinois des biofertilisants

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Subventions gouvernementales pour les intrants biologiques | +2.1% | Shandong, Jiangsu, Henan | Moyen terme (2 à 4 ans) |

| Demande croissante des consommateurs en produits sans résidus | +1.8% | Provinces côtières de l'Est | Court terme (≤ 2 ans) |

| La dégradation des sols impose des pratiques durables | +1.5% | Plaine de Chine du Nord et Nord-Est | Long terme (≥ 4 ans) |

| Les objectifs de neutralité carbone favorisent les intrants à faible empreinte carbone | +1.4% | Pilotes nationaux dans les provinces développées | Long terme (≥ 4 ans) |

| Les plateformes d'intrants agricoles en ligne élargissent la portée | +1.2% | Régions de l'Est et du Centre | Court terme (≤ 2 ans) |

| Les pôles d'innovation microbienne stimulent la commercialisation | +0.8% | Delta du Yangtsé, Shandong, Beijing-Tianjin-Hebei | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions gouvernementales pour les intrants biologiques stimulent l'expansion du marché

Les programmes provinciaux couvrant 20 % à 30 % des coûts des produits éligibles réduisent les obstacles à l'adoption et accélèrent les volumes de commandes, notamment au Shandong et au Jiangsu[1]Source : Département provincial de l'agriculture et des affaires rurales du Heilongjiang, « Approbations d'enregistrement des engrais 2024 », hlj.gov.cn. Les sessions de formation et les parcelles de démonstration amplifient la sensibilisation, de sorte que le marché chinois des biofertilisants réagit rapidement aux signaux de subventions. Des approbations de produits plus rapides — 45 nouveaux enregistrements délivrés au Heilongjiang début 2024 — soulignent l'alignement administratif avec les incitations financières. L'impact économique se cumule car les subventions réduisent l'écart de prix par rapport aux engrais chimiques, favorisant la croissance des volumes et les achats répétés.

La demande croissante des consommateurs en produits sans résidus remodèle les chaînes d'approvisionnement

Les consommateurs urbains prêts à payer des prix premium pour des fruits et légumes sans résidus remodèlent les contrats d'approvisionnement, obligeant les agriculteurs à adopter des biofertilisants certifiés. Les plateformes de commerce électronique publient les données de certification en temps réel, permettant aux producteurs de capter des primes directes auprès des consommateurs. La maîtrise du numérique stimule l'adoption de 6,5 % et améliore l'efficacité de l'information de 19,1 % chez les maraîchers de six provinces. Le marché chinois des biofertilisants bénéficie donc d'un effet d'entraînement tiré par les exigences de qualité de la distribution.

Les problèmes de dégradation des sols imposent une transition vers une agriculture durable

Une méta-analyse de 107 essais en plein champ montre que les biofertilisants augmentent la matière organique du sol de 16,64 % et les microbes bénéfiques de plus de 150 %. Les provinces de la Plaine de Chine du Nord intègrent désormais les biofertilisants dans les programmes de subvention pour les tests des sols. Les agriculteurs considèrent les produits microbiens comme une protection contre l'érosion à long terme de la valeur des terres. Alors que la dépendance aux engrais chimiques se modère, le marché chinois des biofertilisants bénéficie d'un plancher de demande structurel aligné sur les indicateurs nationaux de santé des sols.

Les objectifs de neutralité carbone accélèrent l'adoption d'intrants à faible empreinte carbone

Les biofertilisants ont une empreinte carbone plus faible que l'urée ou le nitrate d'ammonium, de sorte que les pilotes provinciaux de crédits carbone récompensent les agriculteurs qui documentent leur utilisation[2]Source : Conseil d'État de Chine, « Développement des industries futures dans le Delta du Yangtsé », gov.cn. Le fonds de biologie synthétique de Changzhou, d'un montant de 2 milliards CNY (278 millions USD), finance la recherche et le développement microbiens alignés sur la feuille de route de neutralité carbone 2060. Cette collaboration entre la politique climatique et le choix des intrants ancre la croissance future du marché chinois des biofertilisants.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Durée de conservation limitée et sensibilité à la température | -1.3% | National, aiguë dans les régions de l'Ouest et du Sud | Court terme (≤ 2 ans) |

| Faible sensibilisation des agriculteurs et efficacité inconstante | -1.1% | Provinces moins développées | Moyen terme (2 à 4 ans) |

| Processus fragmentés d'approbation réglementaire | -0.8% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Lacunes de la chaîne du froid dans les provinces de l'Ouest | -0.6% | Xinjiang, Gansu, Qinghai et Tibet | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La durée de conservation limitée et la sensibilité à la température entravent l'expansion

La plupart des formulations liquides restent viables seulement six mois, et le transport en conditions ambiantes en été peut faire chuter les teneurs en microbes en dessous des seuils d'efficacité[3]Source : Référentiel national des normes numériques, « NY/T 3833-2021 Conservation des engrais microbiens », ndls.org.cn. Les supports solides fabriqués à partir de substrat de champignons usagé améliorent la stabilité mais augmentent les coûts. La norme nationale NY/T 3833-2021 stipule les paramètres de conservation, mais le respect varie selon les fabricants. Tant que la couverture de la chaîne du froid ne s'élargit pas, ce problème tempérera la croissance du marché chinois des biofertilisants dans les zones sujettes à la chaleur.

La faible sensibilisation des agriculteurs et l'efficacité inconstante limitent les taux d'adoption

Les lacunes de connaissances des agriculteurs concernant l'application appropriée des biofertilisants et les attentes réalistes en matière de performances constituent des obstacles importants à l'expansion du marché, en particulier dans les régions disposant de services de vulgarisation agricole limités. Les services publics de vulgarisation augmentent l'adoption d'une fertilisation scientifique, mais la couverture est inégale, notamment dans les provinces intérieures. Des irrégularités dans les données d'essais en plein champ ont parfois érodé la confiance, conduisant certains producteurs à revenir aux intrants de synthèse. Des conseils agronomiques cohérents sont donc essentiels pour développer le marché chinois des biofertilisants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les leaders en fixation d'azote maintiennent leur avantage en volume

L'Azotobacter a détenu 31,30 % de la part du marché chinois des biofertilisants en 2024 grâce à ses performances éprouvées en fixation d'azote dans les céréales de base. Le segment bénéficie d'une fermentation rentable et de recommandations agronomiques étendues. Par ailleurs, le Rhizobium devrait se développer à un TCAC de 11,70 % à mesure que les rotations de légumineuses augmentent dans les programmes gouvernementaux de santé des sols. La Mycorhize gagne du terrain dans les systèmes de fruits et légumes où l'absorption du phosphore et la tolérance à la sécheresse génèrent des cas d'usage premium. Les bactéries solubilisant le phosphate trouvent une demande de niche dans les sols acidifiés du Sud, et les consortiums multi-souches émergent comme des solutions de prochaine génération satisfaisant à la fois les rôles nutritifs et biostimulants.

La recherche et le développement soutenus dans le cadre de la norme NY/T 798 garantissent la cohérence de la qualité entre les différentes formes, mais des lacunes de mise en œuvre provoquent des performances variables sur le terrain. Les produits bactériens offrent des avantages en matière de durée de conservation, tandis que les gammes fongiques génèrent des augmentations de rendement plus élevées mais font face à des obstacles de stockage. Les investissements dans les technologies d'encapsulation promettent de concilier efficacité et stabilité, soutenant une pénétration plus large de chaque forme au sein du marché chinois des biofertilisants.

Par type de culture : le volume et la valeur façonnent les schémas de demande

Les grandes cultures ont dominé 82,40 % de la taille du marché chinois des biofertilisants en 2024, portées par les vastes superficies consacrées au riz, au blé et au maïs. Les agriculteurs céréaliers sensibles aux coûts acceptent l'Azotobacter et les inoculants mixtes lorsque les subventions compensent les prix premium. Les cultures industrielles, menées par le coton au Xinjiang et l'horticulture spécialisée dans les provinces du Sud, devraient croître à un TCAC de 10,67 % jusqu'en 2030, la certification à l'exportation et la différenciation par la qualité récompensant les intrants biologiques. La recherche en zones semi-arides montre que les engrais bactériens augmentent les rendements en soja de 78,97 % et l'efficacité d'utilisation de l'eau de 75 %, validant les investissements dans des systèmes à plus haute valeur ajoutée.

Les producteurs horticoles intègrent la Mycorhize et les microbiomes du sol stimulés par la biotine pour renforcer la tolérance au stress dans les légumes comme le chou chinois, s'alignant sur les circuits de distribution premium. Ces dynamiques de segmentation suggèrent que le volume restera ancré dans les céréales, tandis que les bassins de profit migreront vers les cultures industrielles et horticoles à forte marge, renforçant des stratégies diversifiées au sein du marché chinois des biofertilisants.

Analyse géographique

Les provinces de l'Est représentent la plus grande partie du marché chinois des biofertilisants, le Shandong, le Jiangsu et le Zhejiang combinant des pôles biotechnologiques avancés, des réseaux de chaîne du froid robustes et des niveaux élevés d'éducation des agriculteurs. Le Shandong à lui seul accueille plus de 10 000 entreprises, créant des écosystèmes d'approvisionnement denses qui génèrent des économies d'échelle. Le Delta du Yangtsé enregistre la croissance la plus rapide, soutenu par un fonds de biologie synthétique de 2 milliards CNY (278 millions USD) et un objectif de 10 milliards CNY (1,39 milliard USD) de revenus de la bioéconomie d'ici 2028.

Les provinces du Centre telles que le Henan, le Hubei et le Hunan affichent une adoption croissante à mesure que les programmes de modernisation de la riziculture et de la culture du blé intègrent les intrants microbiens. Les services de vulgarisation stimulent considérablement les taux d'adoption d'une fertilisation scientifique, mais l'infrastructure de distribution accuse encore un retard par rapport aux références côtières. Les régions de l'Ouest, notamment le Xinjiang et le Gansu, présentent un fort potentiel pour le coton et les cultures spécialisées, mais restent limitées par les lacunes de la chaîne du froid. Les fabricants expédient souvent des formulations solides stables pour atténuer les risques de détérioration, bien que les marges bénéficiaires se réduisent sous l'effet des coûts logistiques élevés.

Les zones céréalières du Nord-Est — Heilongjiang, Jilin et Liaoning — offrent des partenariats uniques avec les flux de sous-produits de fermentation. La base de biofermentation du maïs de Zhaodong a enregistré une production de 5,57 milliards CNY (774 millions USD) en 2023, signalant la disponibilité de matières premières pour la production microbienne à grande échelle. Les hivers rigoureux imposent une spécificité des souches, mais les exploitations mécanisées investissent dans l'application de précision qui améliore l'efficacité d'absorption. Ces nuances régionales influencent collectivement les stratégies de distribution et le positionnement des capacités au sein du marché chinois des biofertilisants.

Paysage concurrentiel

Le marché chinois des biofertilisants reste fragmenté : les cinq premiers fournisseurs ne détiennent qu'une part mineure, laissant de la place pour la consolidation. Shandong Sukahan Bio-Technology Co., Ltd, Kiwa Bio-Tech et Genliduo Bio-Tech tirent parti de leur échelle de fermentation et de leurs portefeuilles de brevets pour défendre leurs positions dans le secteur des grandes cultures sensible aux coûts. Beijing Leili Marine se différencie par des inoculants d'origine marine qui commandent des prix premium dans les systèmes fruitiers à haute valeur ajoutée.

Le leadership technologique constitue un avantage concurrentiel. Plus de 80 % des brevets mondiaux d'intrants biologiques déposés depuis 2000 sont d'origine chinoise, créant des barrières à la propriété intellectuelle redoutables pour les nouveaux entrants. Les acteurs investissent dans l'encapsulation et les innovations de supports solides pour prolonger la durée de conservation, un facteur déterminant de la portée des canaux de distribution. Les alliances de distribution avec les plateformes de commerce électronique permettent des ventes directes qui sous-cotent les grossistes conventionnels, mais l'assurance qualité reste essentielle, comme l'illustrent les récentes mesures contre la contrefaçon.

Les fusions et partenariats semblent inévitables alors que les entreprises recherchent une présence logistique nationale et une conformité réglementaire à grande échelle. Les entreprises disposant d'une solide infrastructure de chaîne du froid dans l'Est prospectent des coentreprises au Xinjiang pour accéder à la demande émergente en coton. Les start-ups de biologie synthétique soutenues par des fonds régionaux introduisent des consortiums ingénierés avec une libération de nutriments à voies multiples, défiant les acteurs établis à accroître leur agilité en R&D. Cette matrice concurrentielle en évolution souligne la nature dynamique du marché chinois des biofertilisants.

Leaders du secteur chinois des biofertilisants

Genliduo Bio-tech Corporation Ltd

Biolchim SpA (Huber AgroSolutions)

Novonesis

Kiwa Bio-Tech Products Group Corp.

Shandong Sukahan Bio-Technology Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2024 : Le ministère de l'Agriculture et des Affaires rurales a introduit des certificats électroniques d'enregistrement des engrais, réduisant la paperasse et accélérant l'approbation des produits biofertilisants.

- Janvier 2024 : Novozymes et Chr. Hansen ont fusionné pour créer Novonesis, une entreprise de biosolutions opérant dans plus de 30 pays, dont la Chine. L'entité fusionnée se concentre sur le développement d'innovations agricoles durables, notamment les biofertilisants, ce qui s'aligne sur l'accent mis par la Chine sur les intrants agricoles respectueux de l'environnement et les solutions microbiennes.

Périmètre du rapport sur le marché chinois des biofertilisants

L'Azospirillum, l'Azotobacter, la Mycorhize, les Bactéries solubilisant le phosphate et le Rhizobium sont couverts en tant que segments par forme. Les cultures industrielles, les cultures horticoles et les grandes cultures sont couvertes en tant que segments par type de culture.| Azospirillum |

| Azotobacter |

| Mycorhize |

| Bactéries solubilisant le phosphate |

| Rhizobium |

| Autres biofertilisants |

| Cultures industrielles |

| Cultures horticoles |

| Grandes cultures |

| Forme | Azospirillum |

| Azotobacter | |

| Mycorhize | |

| Bactéries solubilisant le phosphate | |

| Rhizobium | |

| Autres biofertilisants | |

| Type de culture | Cultures industrielles |

| Cultures horticoles | |

| Grandes cultures |

Définition du marché

- DOSAGE MOYEN D'APPLICATION - Le taux d'application moyen est le volume moyen de biofertilisants appliqué par hectare de terres agricoles dans la région/le pays concerné.

- TYPE DE CULTURE - Le type de culture comprend les grandes cultures (céréales, légumineuses, oléagineux), les cultures horticoles (fruits et légumes) et les cultures industrielles (cultures de plantation, cultures à fibres et autres cultures industrielles).

- FONCTION - La fonction de nutrition des cultures des produits biologiques agricoles comprend divers produits qui fournissent des éléments nutritifs essentiels aux plantes et améliorent la qualité du sol.

- TYPE - Les biofertilisants améliorent la qualité du sol en augmentant la population de micro-organismes bénéfiques. Ils aident les cultures à absorber les nutriments de l'environnement.

| Mot-clé | Définition |

|---|---|

| Cultures industrielles | Les cultures industrielles sont des cultures non comestibles vendues en totalité ou en partie pour la fabrication de produits finis en vue de réaliser un profit. |

| Lutte intégrée contre les ravageurs (LIR) | La lutte intégrée contre les ravageurs (LIR) est une approche respectueuse de l'environnement et durable pour lutter contre les ravageurs dans diverses cultures. Elle implique une combinaison de méthodes, notamment des méthodes de lutte biologique, des pratiques culturales et une utilisation sélective des pesticides. |

| Agents de lutte biologique bactériens | Les bactéries utilisées pour lutter contre les ravageurs et les maladies des cultures. Elles agissent en produisant des toxines nocives pour les ravageurs cibles ou en entrant en compétition avec eux pour les nutriments et l'espace dans l'environnement de croissance. Parmi les exemples courants d'agents de lutte biologique bactériens, on peut citer Bacillus thuringiensis (Bt), Pseudomonas fluorescens et Streptomyces spp. |

| Produit phytopharmaceutique (PPP) | Un produit phytopharmaceutique est une formulation appliquée aux cultures pour les protéger contre les ravageurs, tels que les mauvaises herbes, les maladies ou les insectes. Il contient une ou plusieurs substances actives avec d'autres co-formulants tels que des solvants, des supports, des matières inertes, des agents mouillants ou des adjuvants formulés pour assurer une efficacité optimale du produit. |

| Pathogène | Un pathogène est un organisme causant une maladie à son hôte, avec la sévérité des symptômes de la maladie. |

| Parasitoïdes | Les parasitoïdes sont des insectes qui pondent leurs œufs sur ou dans l'insecte hôte, leurs larves se nourrissant de l'insecte hôte. En agriculture, les parasitoïdes peuvent être utilisés comme forme de lutte biologique contre les ravageurs, car ils contribuent à contrôler les dommages causés par les ravageurs aux cultures et à réduire le besoin de pesticides chimiques. |

| Nématodes entomopathogènes (NEP) | Les nématodes entomopathogènes sont des vers ronds parasites qui infectent et tuent les ravageurs en libérant des bactéries de leur intestin. Les nématodes entomopathogènes sont une forme d'agents de lutte biologique utilisés en agriculture. |

| Mycorhize vésiculaire-arbusculaire (MVA) | Les champignons MVA sont des espèces mycorhiziennes de champignons. Ils vivent dans les racines de différentes plantes d'ordre supérieur. Ils développent une relation symbiotique avec les plantes dans les racines de ces plantes. |

| Agents fongiques de lutte biologique | Les agents fongiques de lutte biologique sont des champignons bénéfiques qui contrôlent les ravageurs et les maladies des plantes. Ils constituent une alternative aux pesticides chimiques. Ils infectent et tuent les ravageurs ou entrent en compétition avec les champignons pathogènes pour les nutriments et l'espace. |

| Biofertilisants | Les biofertilisants contiennent des micro-organismes bénéfiques qui améliorent la fertilité du sol et favorisent la croissance des plantes. |

| Biopesticides | Les biopesticides sont des composés naturels ou d'origine biologique utilisés pour gérer les ravageurs agricoles grâce à des effets biologiques spécifiques. |

| Prédateurs | Les prédateurs en agriculture sont les organismes qui se nourrissent des ravageurs et contribuent à contrôler les dommages causés par ces derniers aux cultures. Parmi les espèces de prédateurs couramment utilisées en agriculture, on trouve les coccinelles, les chrysopes et les acariens prédateurs. |

| Agents de lutte biologique | Les agents de lutte biologique sont des organismes vivants utilisés pour lutter contre les ravageurs et les maladies en agriculture. Ils constituent des alternatives aux pesticides chimiques et sont reconnus pour leur moindre impact sur l'environnement et la santé humaine. |

| Engrais organiques | L'engrais organique est composé de matières animales ou végétales utilisées seules ou en combinaison avec un ou plusieurs éléments ou composés d'origine non synthétique pour la fertilité du sol et la croissance des plantes. |

| Hydrolysats de protéines (HP) | Les biostimulants à base d'hydrolysats de protéines contiennent des acides aminés libres, des oligopeptides et des polypeptides produits par hydrolyse enzymatique ou chimique de protéines, principalement d'origine végétale ou animale. |

| Biostimulants/Régulateurs de croissance des plantes (RCP) | Les biostimulants/régulateurs de croissance des plantes (RCP) sont des substances dérivées de ressources naturelles pour améliorer la croissance et la santé des plantes en stimulant les processus végétaux (métabolisme). |

| Amendements du sol | Les amendements du sol sont des substances appliquées au sol pour améliorer sa santé, notamment sa fertilité et sa structure. |

| Extrait d'algues | Les extraits d'algues sont riches en micro et macronutriments, protéines, polysaccharides, polyphénols, phytohormones et osmoprotecteurs. Ces substances stimulent la germination des graines et l'établissement des cultures, ainsi que la croissance totale et la productivité des plantes. |

| Composés liés à la lutte biologique et/ou à la promotion de la croissance (CLBPC) | Les composés liés à la lutte biologique ou à la promotion de la croissance (CLBPC) désignent la capacité d'une bactérie à produire des composés pour la lutte biologique contre les phytopathogènes et la promotion de la croissance des plantes. |

| Bactéries symbiotiques fixatrices d'azote | Les bactéries symbiotiques fixatrices d'azote telles que le Rhizobium obtiennent nourriture et abri de l'hôte, et en retour, elles contribuent en fournissant de l'azote fixé aux plantes. |

| Fixation de l'azote | La fixation de l'azote est un processus chimique dans le sol qui convertit l'azote moléculaire en ammoniaque ou en composés azotés apparentés. |

| ARS (Service de recherche agricole) | L'ARS (Agricultural Research Service) est le principal organisme de recherche scientifique interne du Département de l'agriculture des États-Unis. Il vise à trouver des solutions aux problèmes agricoles auxquels sont confrontés les agriculteurs du pays. |

| Réglementations phytosanitaires | Les réglementations phytosanitaires imposées par les organismes gouvernementaux concernés vérifient ou interdisent l'importation et la commercialisation de certains insectes, espèces végétales ou produits de ces plantes afin de prévenir l'introduction ou la propagation de nouveaux ravageurs ou agents pathogènes des plantes. |

| Ectomycorhizes (ECM) | L'ectomycorhize (ECM) est une interaction symbiotique de champignons avec les racines nourricières des plantes supérieures dans laquelle la plante et les champignons bénéficient tous deux de l'association pour leur survie. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construction d'un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation n'est pas intégrée dans les prix, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.