Taille et parts du marché des meubles de maison en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

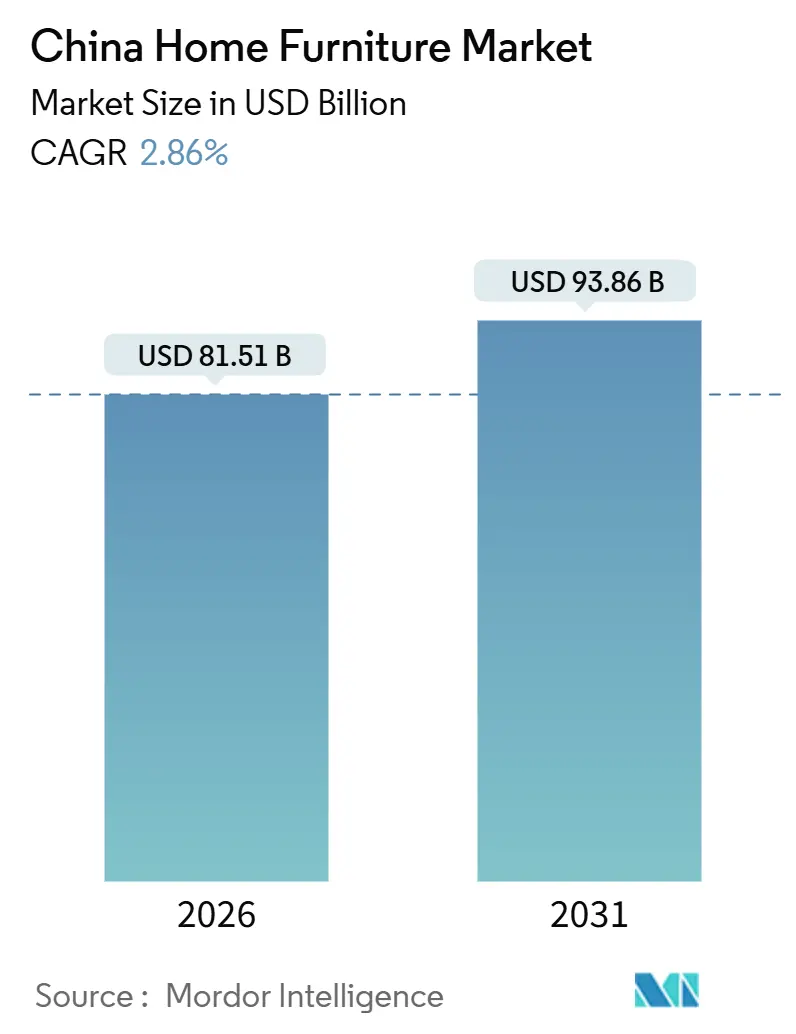

| Taille du Marché (2026) | 81.51 Milliards de dollars |

| Taille du Marché (2031) | 93.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.86% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des meubles de maison en Chine par Mordor Intelligence

La taille du marché des meubles de maison en Chine est estimée à 81,51 milliards USD en 2026 et devrait atteindre 93,86 milliards USD d'ici 2031, à un CAGR de 2,86 % pendant la période de prévision (2026-2031).

La composition de la demande évolue des achats de logements neufs vers des cycles de remplacement pilotés par la rénovation, à mesure que les subventions nationales d'échange s'amplifient et que les programmes locaux ciblent les aménagements permettant le maintien à domicile des personnes âgées. Les fonctionnalités intelligentes, les designs adaptés aux personnes âgées et les modèles d'économie circulaire s'inscrivent dans le courant dominant et soutiennent des prix de vente moyens plus élevés dans le segment premium. Les chaînes d'approvisionnement continuent de se diversifier vers l'Asie du Sud-Est et le Mexique afin de limiter l'exposition aux droits de douane, tandis que les composants essentiels et le design restent ancrés en Chine. Les canaux en ligne gagnent du terrain grâce au commerce en direct par flux vidéo et à la visualisation par réalité augmentée (RA), ce qui comprime les délais de livraison et améliore les taux de conversion, tandis que la distribution physique se recalibre vers des formats plus petits et des expériences davantage axées sur les services.

Principaux enseignements du rapport

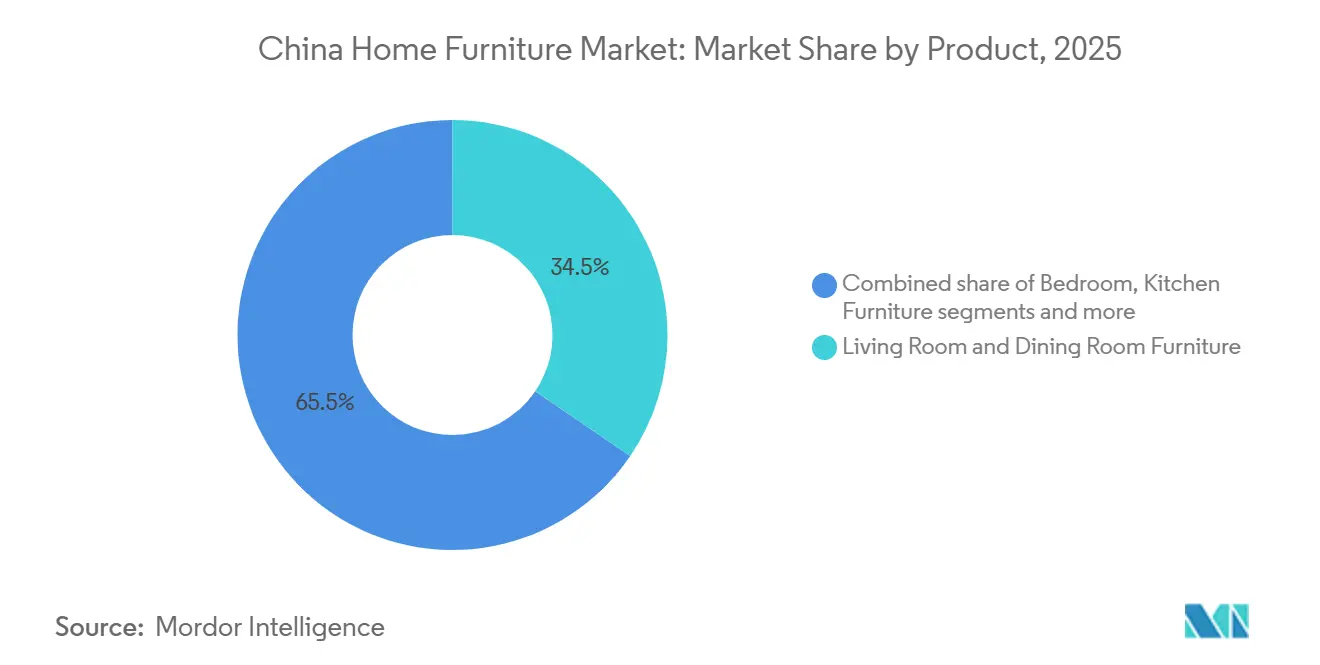

- Par type de produit, les meubles de salon et de salle à manger ont enregistré la plus grande part de chiffre d'affaires, soit 34,52 %, en 2025, tandis que les meubles de bureau à domicile ont affiché la croissance la plus rapide avec un CAGR de 3,51 % jusqu'en 2031.

- Par matériau, le bois a détenu une part de 49,81 % en 2025, et le plastique et le polymère ont enregistré la plus forte croissance avec un CAGR de 2,98 % jusqu'en 2031.

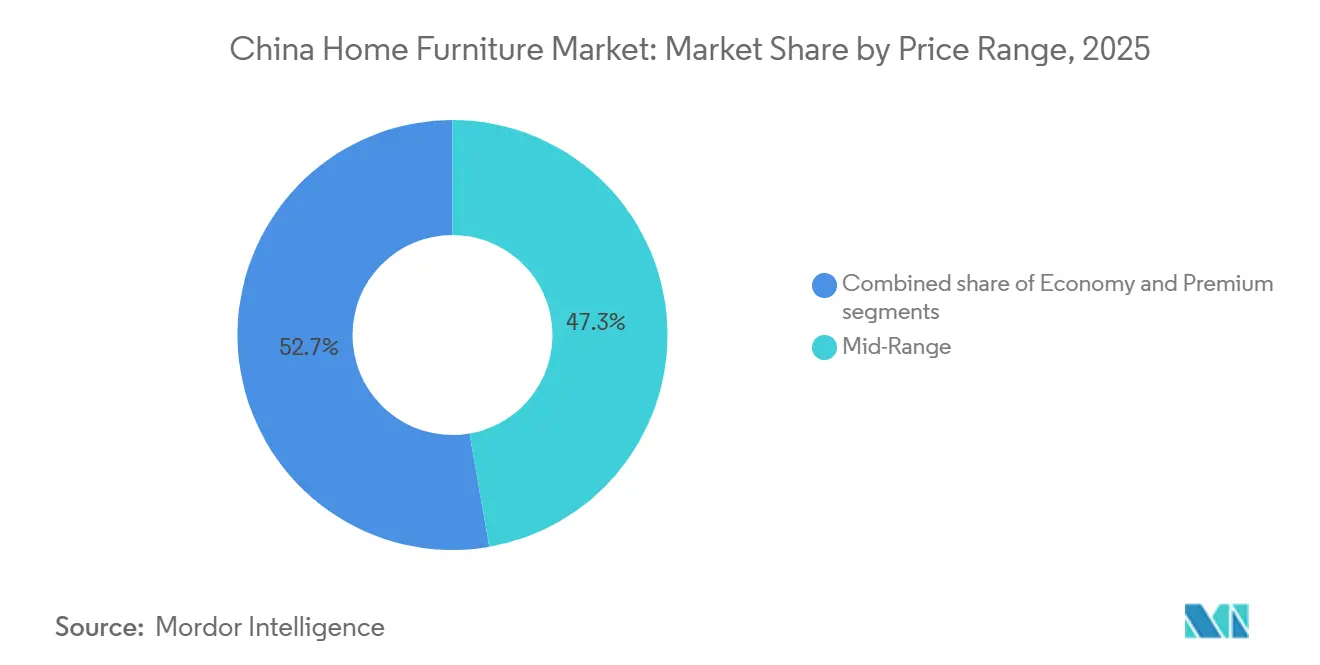

- Par gamme de prix, les produits milieu de gamme ont représenté une part de 47,27 % en 2025, tandis que les produits premium ont progressé à un CAGR de 3,14 % jusqu'en 2031.

- Par canal de distribution, les grandes surfaces de bricolage et d'ameublement ont capté une part de 39,33 % en 2025, et les canaux en ligne se sont développés à un CAGR de 4,02 % jusqu'en 2031.

- Par géographie, la Chine de l'Est représentait une part de 35,13 % en 2025, et la Chine de l'Ouest a enregistré la croissance la plus rapide avec un CAGR de 3,34 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des meubles de maison en Chine

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Subventions d'échange pour la classe moyenne urbaine | +0.9% | National, avec des gains précoces à Guangzhou, Foshan, Shanghai et Beijing | Court terme (≤ 2 ans) |

| Hausse des rénovations de logements de seconde main | +0.7% | Cœur APAC en Chine de l'Est, débordement vers les régions du Centre et de l'Ouest | Moyen terme (2-4 ans) |

| Logistique du commerce électronique pour les marchandises volumineuses | +0.6% | Villes de niveau 1 et niveau 2, avec une couverture nationale plus large d'ici 2027 | Moyen terme (2-4 ans) |

| Croissance des meubles connectés pour la maison intelligente | +0.5% | Villes de premier rang, en expansion vers le niveau 2 | Moyen terme (2-4 ans) |

| Adoption du bois et du bambou certifiés écologiquement | +0.2% | Marchés à l'exportation mondiaux et segment premium domestique | Long terme (≥ 4 ans) |

| Programmes de subventions pour l'aménagement du domicile adapté aux personnes âgées | +0.1% | National, concentré dans les villes vieillissantes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les subventions d'échange pour la classe moyenne urbaine stimulent les cycles de remplacement

Un programme national d'échange de biens de consommation convertit l'intention de rénovation progressive en demande réelle de meubles. Le programme a été formalisé en janvier 2025 et prévoit des remises de 15 % pour les achats généraux, de 20 % pour les produits économes en énergie ou en eau, et jusqu'à 30 % pour les articles favorisant le maintien à domicile des personnes âgées, avec des plafonds provinciaux et une structure de co-réduction d'entreprise pouvant générer des économies totales proches de 40 % sur les renouvellements de cuisine éligibles. Les ventes au détail de meubles réalisées par les entreprises dépassant une taille désignée ont augmenté de 20,2 % en glissement annuel de janvier à avril 2025, avec une hausse de 26,9 % en avril, surpassant la distribution générale et confirmant la vélocité des cycles de remplacement. Les autorités indiquent que cette politique a mobilisé des milliers de milliards de yuans de consommation connexe et sera prolongée jusqu'en 2026, soutenant la demande pour les lignes de produits éligibles aux subventions et comprimant les cycles d'achat dans les gammes de prix milieu de gamme et premium. Les marques qui pré-certifient leurs produits, simplifient le remboursement et coordonnent la logistique captent la part du lion du trafic, les consommateurs accordant la priorité à la commodité et à la transparence des critères d'éligibilité. Cette vague politique favorise le marché des meubles de maison en Chine dans son ensemble et renforce le segment premium où la conformité en matière d'énergie et d'adaptation aux personnes âgées est plus répandue.[1]Ministère du Commerce, « Avis sur les travaux de renouvellement de la décoration intérieure, des cuisines et des salles de bain en 2025 », Ministère du Commerce, mofcom.gov.cn

La hausse des rénovations de logements de seconde main libère la monétisation du parc installé

La demande de rénovation est en hausse alors que les ménages se concentrent sur la modernisation de logements anciens plutôt que sur l'ameublement de constructions neuves. Entre 2019 et 2024, des centaines de milliers de résidences ont fait l'objet de travaux d'amélioration qui ont bénéficié à des dizaines de millions de ménages, créant une demande stable de remplacement pour des cuisines, des armoires et des unités de salle de bain optimisées pour l'espace. Les rapports indiquent que les demandes de rénovation de logements anciens augmentent à deux chiffres d'une année sur l'autre, avec des remises en état partielles de cuisines et de salles de bain progressant encore plus rapidement, les acheteurs des villes de niveau deux et niveau trois recherchant des améliorations ciblées. Les projets financés par des propriétaires et des municipalités donnent lieu à des réaménagements complets à mesure que les plans d'étage changent et que les équipements sont modernisés. Les décideurs politiques signalent une approche intégrée des logements neufs et de revente, notamment l'acquisition d'unités existantes pour le logement abordable, ce qui augmente le vivier de marchés publics en vrac de mobilier standardisé. Les entreprises qui proposent des gammes modulaires et assurent des installations rapides et peu perturbantes sont bien positionnées pour convertir ce parc installé sur le marché des meubles de maison en Chine.

La rapidité de la logistique du commerce électronique pour les marchandises volumineuses réduit les frictions du dernier kilomètre

Les capacités de livraison au dernier kilomètre pour les articles volumineux se sont améliorées, rendant l'achat en ligne de canapés, d'armoires et de lits plus pratique pour les ménages urbains. Les ventes en ligne de biens liés à l'habitat ont atteint 1,02 billion CNY en 2024, et le mobilier en ligne représentait une part croissante du chiffre d'affaires des principaux détaillants, le contenu de flux vidéo en direct, les essayages en réalité augmentée et la livraison avec services complets soutenant l'expérience dans cette catégorie. Les nouvelles règles de livraison express nationales formalisent désormais les exigences en matière d'emballage et de collaboration, réduisant les frictions dans l'exécution des commandes et les retours tout en s'alignant sur les normes environnementales. Le pivot vers le commerce électronique d'IKEA en Chine, notamment un partenariat majeur avec une place de marché, illustre la façon dont les acteurs établis combinent les écosystèmes de plateformes avec les réseaux de magasins pour améliorer la portée et le service pour les références volumineuses. Le contenu numérique tel que les modèles 3D et les showrooms en réalité augmentée augmente l'engagement et réduit les retours, ce qui soutient les marges dans une catégorie où les coûts logistiques peuvent être élevés. Ces évolutions renforcent le changement structurel de canal au sein du marché des meubles de maison en Chine en faveur de la découverte en ligne et de la conversion omnicanale.[2]Xilinmen cité via China Daily, « Du meuble à la technologie », China Daily, chinadaily.com.cn

La croissance des meubles connectés pour la maison intelligente améliore les économies unitaires

Les meubles connectés évoluent du statut de nouveauté à celui de fonctionnalité attendue dans les logements urbains. Un exemple notable est la certification intelligente de niveau L4 dans le cadre de la norme nationale d'évaluation de l'intelligence du mobilier pour un système de sommeil qui ajuste dynamiquement la fermeté et intègre l'aromathérapie et l'éclairage, signalant la maturité dans l'intégration des capteurs et les algorithmes de contrôle. Les lits réglables haut de gamme et les composants connectés par application commandent des prix plus élevés et gagnent des parts dans les dépenses consacrées aux chambres à coucher et aux bureaux à domicile. Les marques qui déploient une conception assistée par IA et des services d'installation rapide utilisent des fonctionnalités intelligentes pour regrouper des solutions complètes pour chaque pièce et fidéliser les clients dans des écosystèmes compatibles. Les jeunes acheteurs manifestent un fort intérêt pour les systèmes intégrés et utilisent les plateformes en ligne pour rechercher et configurer des options avant de s'engager. À mesure que les prix se normalisent et que l'interopérabilité s'améliore, les offres connectées s'étendent au-delà des villes de premier rang et élargissent la base adressable au sein du marché des meubles de maison en Chine.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des coûts des intrants bois et métal | -0.5% | National, aiguë dans les pôles d'exportation | Court terme (≤ 2 ans) |

| Ralentissement du marché immobilier dans les villes de bas rang | -1.3% | Plus prononcé dans les villes de niveau 3 et niveau 4, débordement vers la construction neuve nationale | Moyen terme (2-4 ans) |

| Normes plus strictes sur les COV et le formaldéhyde pour les PME | -0.3% | National, plus lourd dans les pôles de PME | Moyen terme (2-4 ans) |

| Concurrence des plateformes transfrontalières à très bas coût | -0.4% | Régions orientées vers l'exportation et exportateurs de masse | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des coûts des intrants bois et métal comprime les marges et la planification

L'exposition au bois d'importation introduit une volatilité monétaire et de fret dans les économies unitaires, en particulier pour les gammes riches en bois massif et en placage. La production nationale de bois reste insuffisante par rapport à la consommation, ce qui accroît la dépendance aux approvisionnements en provenance d'Amérique du Nord, d'Europe et d'Asie du Sud-Est et augmente la sensibilité aux chocs réglementaires et logistiques. Des limites plus strictes sur les substances dangereuses en vertu de la norme GB 18584-2024 accélèrent la transition vers des plantations certifiées et des matériaux à faibles émissions, ce qui améliore la conformité mais ajoute une pression sur les coûts pendant la transition. Les composants métalliques sont également soumis à des cycles liés aux coûts de l'énergie et aux restrictions environnementales sur la fusion, ce qui peut restreindre l'approvisionnement en période de pointe de la demande. Les grands fabricants intégrés atténuent une partie de ce risque grâce à des contrats à long terme et à la production interne de composants, tandis que les petites et moyennes entreprises s'adaptent par un approvisionnement flexible ou des portefeuilles rationalisés. Ces dynamiques des intrants accentuent le besoin de prévisions précises et de conception modulaire dans le marché des meubles de maison en Chine pour éviter les tensions sur le fonds de roulement et l'obsolescence.

Le ralentissement du marché immobilier dans les villes de bas rang érode la demande de mobilier pour logements neufs

Les ventes de logements résidentiels ont diminué en 2024 et se sont encore affaiblies au début de 2025, avec un fort recul des mises en chantier de nouvelles constructions, réduisant le flux de logements nouvellement meublés. L'impact est inégal, les villes de premier rang faisant preuve de résilience tandis que les marchés de rang inférieur peinent face aux stocks et aux corrections de prix qui freinent les dépenses discrétionnaires. La part des achats immobiliers achevés a augmenté alors que les acheteurs évitent les risques liés aux ventes sur plan, ce qui déplace les habitudes d'ameublement des ensembles complets vers des améliorations ciblées. Une initiative nationale visant à stabiliser le marché du logement et à reconvertir les unités existantes en logements abordables prendra du temps pour se traduire en une demande de meubles généralisée. Les politiques de rénovation et d'échange contribuent à compenser ce frein en concentrant les dépenses sur le remplacement et les améliorations pièce par pièce. L'effet net est une croissance plus lente pour les catégories dépendantes des nouvelles constructions sur le marché des meubles de maison en Chine et une croissance plus rapide pour les lignes modulaires et adaptées à la rénovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le bureau à domicile progresse tandis que le salon et la salle à manger restent l'ancre

Les meubles de salon et de salle à manger représentaient 34,52 % de la taille du marché des meubles de maison en Chine en 2025, les budgets des ménages continuant de donner la priorité aux sièges, tables et meubles de divertissement qui définissent les espaces communs. Cette catégorie se regroupe efficacement avec la cuisine et le rangement, ce qui aide les détaillants multi-catégories à capturer de la valeur tout au long d'un projet et à tirer parti de l'éligibilité aux subventions d'échange pour anticiper les remplacements. Le bureau à domicile a affiché un CAGR de 3,51 % jusqu'en 2031, les pratiques de travail hybride persistant dans les pôles de niveau deux et stimulant la demande de sièges ergonomiques, de bureaux à hauteur réglable et de rangements compacts adaptés aux pièces secondaires. La chambre à coucher, la catégorie la plus importante suivante, bénéficie des mises à niveau intelligentes du sommeil et des matelas qui commandent des prix plus élevés et sont liées aux priorités de bien-être des acheteurs urbains. Les projets de cuisine monétisent les travaux de renouvellement subventionnés, où une installation rapide et des matériaux certifiés réduisent les perturbations et respectent les normes de conformité. Le mobilier de salle de bain progresse à mesure que les ménages renouvellent les équipements et le rangement dans le cadre d'un modèle de rénovation partielle adapté aux appartements occupés. Le mobilier d'extérieur ajoute des volumes supplémentaires grâce aux cas d'usage de balcons et de toits-terrasses, la vie urbaine s'adaptant à des espaces limités. Ce mix soutient la diversité des catégories et maintient le marché des meubles de maison en Chine à travers de multiples canaux de demande.

La croissance du bureau à domicile est renforcée par le contenu numérique qui aide les acheteurs à comparer les options ergonomiques et à visualiser les aménagements dans des pièces plus petites. L'adoption dans les chambres à coucher de fonctionnalités connectées, notamment des sommiers réglables et des contrôles environnementaux, indique une premiumisation régulière dans les produits de sommeil. Les améliorations de cuisines et de salles à manger s'alignent sur les subventions cumulées qui réduisent les coûts à la charge des ménages pour les composants qualifiés, ce qui raccourcit les cycles de décision et augmente les montants de ticket pour les solutions groupées. Le rangement et les meubles de salle de bain gagnent des parts lorsque les marques proposent des designs compacts et résistants à l'humidité qui s'installent rapidement dans des immeubles anciens. Les lignes d'extérieur gagnent du terrain grâce à des matériaux légers et résistants aux intempéries qui facilitent l'expédition par commerce électronique et le montage facile. Les services d'installation et les garanties de niveau de service différencient les offres dans toutes les catégories, les consommateurs attendant des expériences peu perturbantes dans les logements occupés. Les leaders des catégories investissent dans la modularité pour simplifier les améliorations sans remplacements complets, en phase avec une demande portée par la rénovation. Ces dynamiques aident le marché des meubles de maison en Chine à maintenir sa largeur tout en se repositionnant pour des cycles pilotés par le remplacement.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par matériau : le bois certifié reste dominant tandis que le plastique et le polymère améliorent les économies logistiques

Le bois a conservé une part de 49,81 % du marché des meubles de maison en Chine en 2025, les consommateurs continuant de valoriser l'esthétique et la durabilité du bois massif, et les panneaux de bois ingénierie améliorant leurs performances et leur conformité. L'adoption de bois certifié et de panneaux à faibles émissions s'est accélérée sous l'égide de la norme GB 18584-2024, qui a fixé des limites plus strictes sur le formaldéhyde et d'autres substances dangereuses et a entraîné une transition vers les revêtements à base d'eau. Le plastique et le polymère ont affiché un CAGR de 2,98 % jusqu'en 2031, les avantages en termes de poids réduisant les coûts d'expédition et soutenant la distribution en ligne pour les articles volumineux. Les structures et composants métalliques restent courants dans les sièges et le rangement, la durabilité complétant les surfaces en bois ou en polymère dans les pièces à fort usage. Le bambou s'est accéléré en tant qu'alternative renouvelable dans les lignes orientées vers l'exportation, soutenu par des avancées dans la transformation et une acceptation croissante dans les applications portantes. Le mix de matériaux reflète un équilibre entre conformité, efficacité logistique et préférences des consommateurs, ce qui stabilise l'approvisionnement sur le marché des meubles de maison en Chine.

Les initiatives d'approvisionnement certifié soutiennent l'accès à l'exportation et les marchés publics verts. Les entreprises inscrites dans des programmes de bois responsable gagnent en crédibilité auprès des acheteurs hôteliers et institutionnels et réduisent les frictions en douane pour les marchés développés. Les designs en plastique et en polymère gagnent des parts dans les canaux en ligne, les références plus légères réduisant les dommages et les coûts de livraison au dernier kilomètre. Les lignes métalliques suivent les dynamiques énergétiques et les restrictions environnementales sur la fusion, qui affectent les prix et la disponibilité en période de pointe de la demande. Les produits en bambou bénéficient de cycles de croissance rapides et d'une forte absorption de carbone, ce qui renforce les discours sur la durabilité dans les gammes premium. De meilleurs choix en amont et une discipline de conformité à travers les matériaux améliorent la résilience des marques et la qualité des marges dans le secteur des meubles de maison en Chine.

Par gamme de prix : la croissance du segment premium s'appuie sur les fonctionnalités intelligentes et les services de design

Le milieu de gamme représentait 47,27 % des ventes de 2025, les ménages équilibrant fonction, durabilité et modularité à des prix accessibles. Le premium a progressé à un CAGR de 3,14 % jusqu'en 2031 et a attiré des acheteurs recherchant des solutions axées sur le design, des fonctionnalités intelligentes intégrées et des matériaux à provenance certifiée. Les incitations à l'échange et les subventions à la rénovation orientent la demande vers des produits conformes et plus durables, ce qui soutient des prix de vente moyens plus élevés et des offres groupées de services. Les gammes premium s'accompagnent de services tels que le design à domicile, l'installation accélérée et l'intégration de systèmes, qui créent une différenciation au-delà des matériaux. Les lignes milieu de gamme se distinguent par l'ingénierie de la valeur, les designs en kit plat et la visibilité omnicanale qui facilitent la sélection et la livraison. Les gammes économiques subissent la pression de la concurrence en ligne à bas coût, où la logistique et la transparence des prix favorisent des comparaisons rapides. Ces tendances sous-tendent un glissement progressif vers la qualité et le service sur le marché des meubles de maison en Chine.

L'adoption du premium est également soutenue par les programmes de maintien à domicile des personnes âgées qui remboursent une partie des produits éligibles et améliorent l'accessibilité et la sécurité dans les logements existants. Les systèmes de sommeil intelligents et l'éclairage contrôlé par application attirent les acheteurs à hauts revenus qui valorisent le bien-être et le confort, ancrant les ensembles premium de chambre à coucher et de salon. Les services axés sur la rénovation compriment les délais de plusieurs semaines à quelques jours pour des zones ciblées, ce qui aide les consommateurs à gérer les perturbations et accélère le turnover pour les installateurs. Les plateformes de design et les composants pré-certifiés réduisent les frictions administratives dans le cadre des programmes de subventions et stimulent la vente additionnelle de matériaux durables. Les produits milieu de gamme bénéficient de la baisse des coûts technologiques et de la migration des fonctionnalités autrefois premium vers le bas de l'échelle de prix. Ces dynamiques soutiennent une participation plus large aux catégories tout en élevant progressivement les attentes en matière de qualité sur le marché des meubles de maison en Chine.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : le canal en ligne s'impose grâce au commerce en direct par flux vidéo et à la visualisation par réalité augmentée

Les grandes surfaces de bricolage et d'ameublement détenaient une part de 39,33 % en 2025, les acheteurs continuant à tester le confort, inspecter les finitions et comparer les solutions modulaires en personne. Le canal en ligne a affiché un CAGR de 4,02 % jusqu'en 2031, la vente par flux vidéo en direct, le contenu interactif et la livraison gérée réduisant les frictions associées aux articles volumineux. Le contenu de catégorie sur les grandes plateformes a connu une croissance rapide et a stimulé la recherche préalable à l'achat et la considération de marque pour les produits intelligents et modulaires. Les places de marché et les applications des détaillants ont investi dans des modèles 3D et des essayages en réalité augmentée qui aident les acheteurs à visualiser l'adaptation et la couleur dans les espaces urbains exigus, réduisant ainsi les taux de retour. La livraison avec services complets, les rendez-vous programmés et les services d'assemblage indépendants améliorent le seuil d'expérience des canaux en ligne. Les stratégies omnicanales combinent les points de contact en showroom avec les parcours numériques et l'exécution flexible, ce qui améliore la conversion et la fidélisation. Ces dynamiques de canaux élargissent la base adressable du marché des meubles de maison en Chine.

Les formats physiques évoluent également vers des emplacements urbains plus petits avec des assortiments sélectionnés, des services de design et des options de retrait qui complètent la découverte numérique. Les réglementations sur l'emballage et la livraison écologique stimulent les investissements dans les flottes électriques et les protocoles de transporteurs coordonnés qui améliorent le service et réduisent les coûts. Les partenariats avec les places de marché offrent aux fabricants une portée instantanée sans avoir à construire des réseaux propriétaires de livraison au dernier kilomètre, notamment dans les grandes villes. Les magasins spécialisés conservent leur importance dans le segment premium, où la sélection des matériaux et les configurations sur mesure nécessitent un engagement en personne. L'intégration en ligne et hors ligne renforce la différenciation du service et stabilise les marges dans une catégorie à forte intensité logistique. À mesure que les meilleures pratiques se diffusent, le choix du canal reflète la complexité du produit, la taille du panier et les attentes en matière de service. Le résultat est un modèle de mise sur le marché plus équilibré et résilient pour le marché des meubles de maison en Chine.

Analyse géographique

La Chine de l'Est représentait 35,13 % du marché en 2025, les pôles intégrés soutenant la densité manufacturière, les réseaux de fournisseurs et les canaux d'exportation. Les atouts historiques de la région comprennent le traitement des panneaux, la sellerie et un vaste ensemble de fournisseurs d'accessoires qui réduisent les délais de livraison pour les commandes sur mesure. Alors que les droits de douane reconfigurent les routes d'exportation, les producteurs des pôles côtiers recalibrent leurs activités vers la demande intérieure, les acheteurs de l'Union européenne et les destinations de la Ceinture et de la Route. L'investissement dans le design et la R&D augmente à mesure que les entreprises montent dans la chaîne de valeur et réduisent leur dépendance à la fabrication purement à façon. La conformité aux nouvelles limites de substances et aux normes de sécurité est plus stricte dans les grands pôles où l'échelle soutient les infrastructures de test et de certification. Ces facteurs permettent à la Chine de l'Est de rester un ancre du marché des meubles de maison en Chine tout en s'adaptant au ralentissement des ventes de logements neufs et à la diversification des exportations.

La Chine du Sud reste une base essentielle d'exportation et d'innovation avec des réseaux multinationaux qui réduisent l'impact des droits de douane et assurent une couverture dans toutes les régions. Les principaux fabricants exploitent des usines au Vietnam et au Mexique, permettant une production au plus près des marchés pour l'Amérique du Nord et l'ASEAN et améliorant les délais de livraison. Les ventes intérieures ont subi des pressions à mesure que le sentiment des ménages s'affaiblissait, mais les achats motivés par la rénovation et l'alignement des subventions ont contribué à maintenir les lignes de production en activité. Les capacités de conformité et l'intégration verticale assurent la stabilité des coûts lors des fluctuations des matériaux et des restrictions environnementales. Les partenariats avec les places de marché et les prestataires logistiques soutiennent le commerce électronique de marchandises volumineuses dans les grands centres urbains. À moyen terme, la région devrait bénéficier de la premiumisation, de l'intégration intelligente et des marchés publics verts, qui favorisent les opérateurs plus grands et plus conformes sur le marché des meubles de maison en Chine.

La Chine de l'Ouest enregistre la plus forte croissance régionale avec un CAGR de 3,34 % jusqu'en 2031, la fabrication dans les terres s'amplifiant et la logistique vers l'Ouest arrivant à maturité. Les fournisseurs du Xinjiang tirent parti des ressources locales et des corridors ferroviaires vers l'Asie centrale et l'Europe, ce qui réduit les temps de transit et contourne certaines routes sensibles aux droits de douane. Les métropoles de Chine centrale ajoutent des capacités de personnalisation et desservent des populations urbaines croissantes dans les provinces adjacentes. Les pôles du nord maintiennent des avantages en termes de coûts dans les meubles en panneaux et soutiennent les segments de valeur dans les villes de rang inférieur. Les villes du nord-est se stabilisent avec la demande de rénovation dans les anciens parcs de logements, ce qui stimule les achats ciblés dans les cuisines et les salles de bain. Ces schémas régionaux diversifient les empreintes de production et ouvrent de nouvelles voies d'exportation, tandis que le marché des meubles de maison en Chine continue d'équilibrer les cycles de remplacement intérieurs avec des commandes internationales sélectives.

Paysage réglementaire

Les produits de mobilier domestique en Chine sont façonnés par les normes nationales GB supervisées par l'Administration d'État pour la régulation du marché (SAMR) et l'Administration de la normalisation de Chine (SAC). Des exigences plus strictes font augmenter les coûts de conformité, tout en relevant la qualité de référence. Les mises à jour clés incluent la GB 28008-2024 sur la sécurité structurelle du mobilier (publiée en juin 2024) et la GB/T 3324-2024 sur les exigences techniques générales pour le mobilier en bois (publiée en octobre 2024, en vigueur depuis le 1er mai 2025). La conformité environnementale se renforce également via des exigences relatives aux substances dangereuses et au contrôle des émissions, consolidant la transition vers des finitions à faible teneur en COV et des panneaux à faibles émissions, qui influencent déjà le choix des matériaux et les pratiques d'essai.

Les cadres de durabilité et d'économie circulaire deviennent plus explicites dans les normes et la certification, ce qui affecte l'approvisionnement, la conception des produits et les parcours après-vente. La GB/T 46013-2025 (exigences d'évaluation de la chaîne d'approvisionnement verte pour l'industrie du mobilier) a été publiée en août 2025 et est entrée en vigueur le 1er février 2026. Une norme de groupe orientée circularité (T/ZS 0803-2026) sur l'utilisation des ressources issues des meubles usagés a été publiée en février 2026. Parallèlement, les initiatives nationales de soutien à la consommation et à la rénovation, telles que les travaux de rénovation de la décoration intérieure et des cuisines/salles de bains menés par le Ministère du Commerce et formalisés en janvier 2025, ainsi que les règles évolutives de certification des produits verts (CNCA), poussent les marques à précertifier les références éligibles et à formaliser la traçabilité et l'étiquetage afin de rester éligibles aux subventions et aux marchés publics.

Analyse de la chaîne de valeur

La chaîne de valeur du mobilier domestique en Chine couvre les intrants amont (bois et panneaux dérivés du bois tels que le MDF, pièces métalliques, mousse, textiles/cuir, quincaillerie, adhésifs et revêtements), la fabrication et l'assemblage intermédiaires (mobilier en panneaux, ameublement rembourré, matelas et usines de personnalisation pour la maison entière), et les circuits en aval via les centres de rénovation, les magasins spécialisés, les canaux de projets et le commerce électronique. L'installation et le service après-vente sont essentiels pour les cuisines, les armoires et les grandes pièces de salon, ce qui fait de la planification, de la capacité de livraison du dernier kilomètre et de la couverture de service une composante intégrante de l'offre plutôt qu'un supplément. La production reste concentrée dans des pôles établis tels que Foshan (Guangdong), Anji (chaises), Shengfang (ensembles de salle à manger métal/verre), Haining (textiles de maison) et Chengdu (Sichuan), soutenant des écosystèmes de fournisseurs denses et une itération plus rapide.

Une couche numérique s'intègre de plus en plus dans l'ensemble de la chaîne, incluant des outils de conception 3D, des configurateurs, des ERP/MES et une production connectée à l'IoT. L'orchestration logistique des marchandises volumineuses reste une contrainte opérationnelle majeure. Alors que la demande liée à la rénovation et les programmes de renouvellement soutenus par le gouvernement s'étendent, la valeur se déplace vers des offres intégrées de conception à installation (personnalisation pour la maison entière) et des systèmes de matériaux conformes, ce qui favorise les fabricants disposant d'essais internes, de bibliothèques de composants standardisées et de réseaux de partenaires de service plus solides. Les acteurs orientés export continuent de diversifier certaines parties de la production et de l'assemblage hors de Chine pour gérer l'exposition tarifaire, tout en maintenant la conception principale, l'approvisionnement en composants et la coordination des fournisseurs ancrés au niveau national pour la rapidité et l'échelle.

Paysage concurrentiel

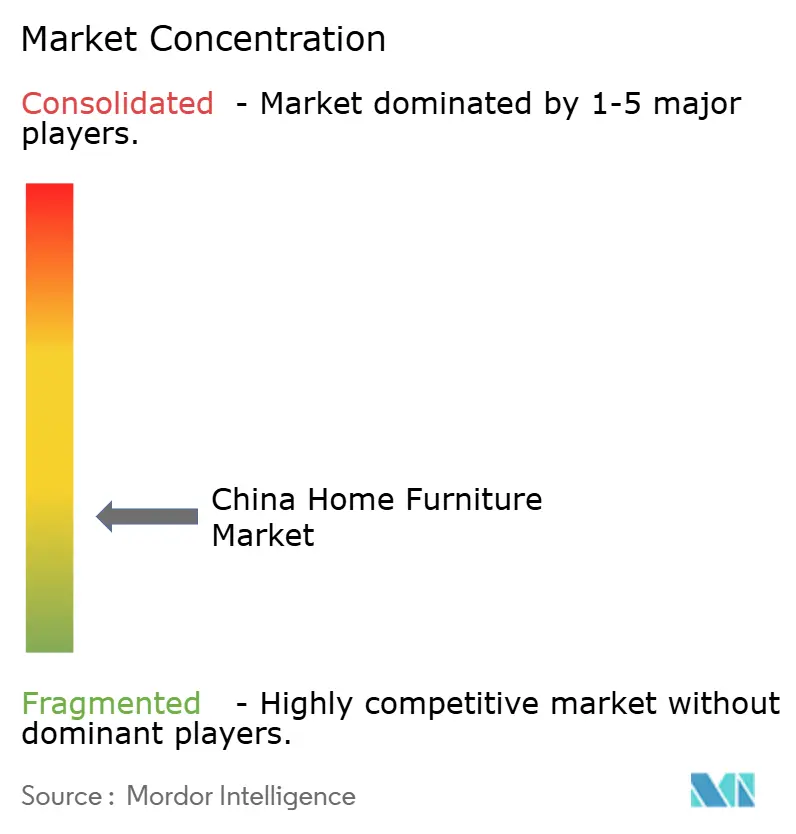

La concurrence est fragmentée entre des milliers d'entreprises, avec une pression croissante à la consolidation due à la conformité environnementale et aux vents contraires à l'exportation. Les acteurs de grande taille développent leur capacité à l'étranger pour gérer les droits de douane tout en maintenant la production de composants essentiels et le design en Chine. Les limites nationales sur les substances et les normes de sécurité resserrent les contrôles de qualité et augmentent les barrières à l'entrée, ce qui soutient les gains de parts pour les fabricants disposant de laboratoires internes et de chaînes d'approvisionnement certifiées. Les partenariats avec les places de marché et les showrooms urbains plus petits offrent portée et service sans nécessiter de coûteux grands formats. Dans le segment premium, l'intégration intelligente, les certifications de durabilité et la propriété intellectuelle de design aident à justifier des prix plus élevés et à protéger les marges. Ces stratégies soutiennent la résilience des leaders sur le marché des meubles de maison en Chine tandis que les petites entreprises se spécialisent ou se retirent.[3]CIRS C&K Testing, « Limite des substances dangereuses dans les meubles (GB 18584-2024) », CIRS, cirs-ck.com

Plusieurs opérateurs ont avancé sur l'expansion internationale et l'innovation. Un producteur a détaillé une empreinte de production multi-pays couvrant l'Asie, l'Europe et l'Amérique du Nord, réduisant les délais de livraison et naviguant face aux droits de douane cumulés sur des catégories spécifiques. Une grande marque de cuisines et de personnalisation complète de la maison a ouvert de nouveaux showrooms au Moyen-Orient pour exploiter la demande de construction et de rénovation liée aux plans de développement régionaux. Des marques de sommeil intelligent ont obtenu des certifications nationales de produits intelligents pour des systèmes connectés et les ont intégrées dans des portefeuilles de chambre à coucher plus larges. Ces mouvements montrent comment les entreprises du marché des meubles de maison en Chine alignent capacité, présence sur les canaux et caractéristiques des produits avec une demande en mutation et des règles commerciales évolutives.[4]Man Wah Holdings, « Rapport annuel 2024/25 », Man Wah, manwahholdings.com

La certification et l'approvisionnement responsable sont désormais des leviers stratégiques. L'adhésion aux initiatives FSC et l'approvisionnement en bois certifié soutiennent l'accès aux appels d'offres internationaux et aux projets d'hôtellerie. La conformité aux normes GB sur les substances dangereuses, l'inflammabilité des meubles pour enfants et la sécurité structurelle réduit le risque réglementaire sur les marchés intérieurs et simplifie la documentation d'exportation. Les entreprises qui associent les plateformes de design à l'éligibilité aux subventions, aux exigences de maintien à domicile des personnes âgées et aux intégrations intelligentes approfondissent la fidélité des clients et captent des achats répétés tout au long de la vie d'un logement. À mesure que les normes et les attentes des consommateurs progressent de concert, le leadership produit et les capacités de conformité déterminent qui se développe sur le marché des meubles de maison en Chine.

Leaders du secteur des meubles de maison en Chine

Oppein Home Group

Kuka Home

Suofeiya Home Collection

Man Wah Holdings

IKEA (China)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La consommation orientée remplacement, ancrée dans les programmes nationaux d'échange et de rénovation, crée des opportunités pour les marques capables d'associer des produits conformes à une installation rapide et peu perturbatrice dans des logements occupés, en particulier dans les cuisines, les armoires et le rangement de salle de bains. Le Ministère du Commerce a formalisé les travaux de rénovation de la décoration intérieure et des cuisines/salles de bains 2025 en janvier 2025, et le cadre du programme est étendu à 2026 dans le contexte du rapport. Cela pousse les fabricants à précertifier les lignes éligibles et à simplifier la preuve d'éligibilité, la logistique et l'installation.

La conformité en matière de durabilité devient de plus en plus un levier de mise sur le marché exploitable plutôt qu'une simple exigence de fabrication. La GB/T 35607-2024 (évaluation des produits verts pour le mobilier) est appliquée depuis le 1er janvier 2025, et la GB/T 45918-2025 (guide d'éco-conception pour le mobilier) est appliquée depuis le 1er janvier 2026. La GB/T 46013-2025 (évaluation de la chaîne d'approvisionnement verte) est en vigueur depuis le 1er février 2026. Ces cadres, associés aux mises à jour de la CNCA sur les règles de certification des produits verts pour le mobilier en 2025, offrent une voie plus claire aux marques pour se différencier dans les canaux premium et de projets, et pour formaliser des modèles circulaires (remise à neuf, reprise et revente) soutenus par les spécifications émergentes d'utilisation des meubles usagés publiées en 2026.

Développements récents du secteur

- Juin 2026 : Oppein Home Group a lancé une version mise à jour de son outil de conception IA propriétaire, qui relie la conception et les ventes en amont aux flux de fabrication. Cette mise à niveau permet une configuration et une cotation plus rapides pour la personnalisation de la maison entière, améliorant le débit et réduisant les reprises dans les catégories fabriquées sur commande.

- Avril 2026 : Oppein Home Group a annoncé l'achèvement d'une mise à niveau de fabrication intelligente visant à améliorer l'efficacité de livraison pour les projets à grande échelle, incluant une capacité annoncée de délais de livraison de 7 jours pour les commandes domestiques en Chine. Cette mise à jour renforce la compétitivité dans la demande liée à la rénovation, où la rapidité, la coordination de l'installation et la fiabilité déterminent la conversion.

- Février 2025 : Suofeiya Home Collection s'est associé à 18 institutions pour lancer les normes 5A pour les armoires en bois personnalisées dans le Guangdong, couvrant la durabilité, la performance environnementale et les critères de quincaillerie. Cette initiative soutient la standardisation des produits et la signalisation de la qualité dans un marché de personnalisation fragmenté où la conformité et la performance après-vente influencent les achats répétés.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché du mobilier domestique en Chine couvre le mobilier acheté principalement pour un usage résidentiel en Chine, à travers les espaces domestiques courants et les canaux d'achat, et mesuré en valeur des ventes en USD.

Exclusions du périmètre : Nous excluons les services tels que la décoration d'intérieur et l'installation, ainsi que les articles de décoration hors mobilier tels que l'éclairage, les tapis et les textiles de maison.

Aperçu de la segmentation

- Par produit

- Meubles de salon et de salle à manger

- Meubles de chambre à coucher

- Meubles de cuisine

- Meubles de bureau à domicile

- Meubles de salle de bain

- Meubles d'extérieur

- Autres meubles

- Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres

- Par gamme de prix

- Économique

- Milieu de gamme

- Premium

- Par canal de distribution

- Grandes surfaces de bricolage et d'ameublement

- Magasins spécialisés de meubles

- En ligne

- Autres canaux de distribution

- Par géographie

- Chine de l'Est

- Chine du Nord

- Chine du Sud

- Chine centrale

- Chine de l'Ouest

- Chine du Nord-Est

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par la cartographie de la manière dont le mobilier est produit, échangé et consommé en Chine, puis en le restreignant à l'usage domestique. Des sources publiques telles que le Bureau national des statistiques de Chine, les statistiques commerciales des douanes chinoises, la base de données UN Comtrade, les séries macroéconomiques de la Banque mondiale et les indicateurs de l'OCDE ont été utilisées pour orienter les tendances de revenus, l'activité du logement et les signaux de demande au niveau des catégories.

Nous avons également examiné les divulgations publiques des fabricants et des détaillants, ainsi que les présentations de résultats, les rapports annuels et la presse économique réputée, afin de suivre les évolutions de prix et les changements de canaux, en particulier en ligne. Les bases de données de brevets ont été vérifiées pour détecter des signaux dans les matériaux, les conceptions modulaires et les allégations de durabilité pouvant influencer les cycles de remplacement. Pour les vérifications croisées sur l'échelle des entreprises et l'exposition aux produits, nous avons utilisé des abonnements payants axés sur les finances et l'intelligence d'entreprise, ainsi que des actualités et données financières, ce qui a permis de valider les fourchettes de revenus et le calendrier. Les sources listées ici sont uniquement illustratives, et d'autres références publiques et payantes ont été utilisées pour collecter des données, valider des hypothèses et clarifier les lacunes.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur les schémas réels d'achat et de réapprovisionnement derrière les chiffres, que les sources documentaires expliquent rarement en détail. Nous avons échangé avec un ensemble de fabricants, distributeurs, détaillants et spécialistes du secteur, et avons également inclus des points de vue de différentes régions de Chine afin que les différences régionales de logement et de dépenses ne soient pas moyennées trop tôt. Les apports de ces discussions ont été utilisés pour tester la répartition des canaux, l'évolution des fourchettes de prix et le rythme de la demande de remplacement avant la finalisation des totaux.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 30 % | Directeurs (CXO) : 14 % | |

| Niveau intermédiaire : 51 % | Responsables fonctionnels/d'unité : 27 % | |

| Acteurs plus petits : 19 % | Managers : 59 % |

Dimensionnement et prévisions du marché

Le dimensionnement est construit à partir d'un pool de demande descendant (top-down), où la formation des ménages, les achèvements de logements urbains et l'activité de rénovation sont traduits en dépenses de mobilier, puis répartis par usage du produit à l'intérieur du foyer. Pour éviter une dépendance excessive à un seul moteur macroéconomique, nous corroborons les résultats avec des vérifications ascendantes (bottom-up) sélectives, telles que le prix de vente moyen échantillonné (PVM) par catégorie multiplié par le mouvement estimé des unités issu des vérifications de canaux, suivies d'ajustements lorsque les deux perspectives ne s'alignent pas.

Les principales entrées du modèle incluent la livraison de logements neufs et l'intensité de la rénovation, le revenu disponible des ménages, la pénétration en ligne dans la vente au détail de mobilier, l'évolution des PVM au niveau des catégories (bois versus mélanges métal ou plastique), et le calendrier des cycles de remplacement pour les articles à forte utilisation. Lorsqu'un indicateur clair de volume manque pour un segment de niche, nous utilisons des ratios de catégories adjacentes issus des entretiens, puis appliquons des bornes prudentes afin que le sous-total ne fausse pas le marché global.

Pour les prévisions, nous utilisons une analyse de scénarios ancrée sur les perspectives du logement et de la rénovation, puis intégrons les changements attendus de répartition des canaux et de prix selon le consensus d'experts issu des discussions primaires. Le résultat est une série de valeurs année par année qui peut être retracée jusqu'à un petit ensemble de moteurs compréhensibles.

Validation des données et cycle de mise à jour

Les résultats sont validés par des vérifications croisées par rapport à des signaux indépendants tels que les schémas de croissance des catégories, l'orientation commerciale lorsque pertinente, et les changements visibles dans les commentaires financiers publics. Les écarts sont examinés par un autre analyste, et les variations importantes déclenchent une nouvelle vérification des hypothèses telles que la progression des PVM, les poids des canaux et les entrées liées au logement avant validation finale.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent et peuvent modifier rapidement la demande ou les prix. Avant livraison, une dernière révision est effectuée pour refléter les dernières publications publiques et tout nouvel apport primaire récemment obtenu.

Taille du marché du mobilier domestique en Chine selon Mordor Intelligence, comparée à d'autres estimations publiées

Les tailles de marché publiées pour le mobilier domestique en Chine diffèrent souvent car les groupes ne comptent pas toujours le même périmètre de produits, et peuvent appliquer une logique de prix et un calendrier de conversion des devises différents. Certains mélangent également la demande domestique et non domestique, ce qui peut modifier le total même si la direction de croissance semble similaire.

Le tableau montre un écart provenant principalement de ce qui est considéré comme mobilier domestique par rapport à des paniers plus larges de mobilier et d'ameublement, et du fait que le mobilier d'extérieur, de bureau ou de décoration soit inclus ou non dans le total. Le tableau met en évidence cette différence de périmètre, et dans le modèle de Mordor Intelligence, seule la valeur du mobilier résidentiel est comptée, les catégories adjacentes comme la décoration et les services complémentaires étant exclues, avec une conversion en USD alignée sur l'année modélisée plutôt que sur un seul mois ponctuel.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 81,51 milliards USD (2026) | |

| Revue commerciale spécialisée A | 101,00 milliards USD (2025) | Souvent rapporté comme un total plus large du mobilier en Chine utilisant un cadre de production et de commerce, ce qui peut mélanger les usages domestiques, de bureau et autres, et peut s'appuyer sur des conversions USD courantes qui varient avec les taux de change. |

| Rapport sectoriel B | 177,00 milliards USD (2024) | Utilise un cadre englobant tout le mobilier avec des usages finaux mixtes et un panier de produits plus large, et l'alignement des années peut différer car l'estimation est présentée comme une valeur générale sans réconciliation claire des canaux et des fourchettes de prix. |

Dans l'ensemble, les différences s'expliquent une fois que le périmètre et les étapes de tarification sont rendus explicites, car l'ajout de catégories non domestiques et l'utilisation d'un calendrier de conversion des devises différent augmentent rapidement le total. En rattachant la taille aux moteurs du logement et du remplacement, puis en la vérifiant par rapport aux signaux de PVM et de mouvement au niveau des canaux, le chiffre final reste traçable et reproductible pour la planification.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle et les perspectives de croissance du marché des meubles de maison en Chine ?

La taille du marché des meubles de maison en Chine est de 81,51 milliards USD en 2026 et devrait atteindre 93,86 milliards USD d'ici 2031 avec un CAGR de 2,86 %, reflétant un glissement de l'ameublement de logements neufs vers des cycles de remplacement pilotés par la rénovation.

Quels segments dominent la demande sur le marché des meubles de maison en Chine ?

Les meubles de salon et de salle à manger dominent par leur part, tandis que le bureau à domicile enregistre la croissance la plus rapide, le travail hybride persistant et les acheteurs des pôles de niveau deux investissant dans des aménagements ergonomiques et modulaires.

Comment les canaux de distribution évoluent-ils sur le marché des meubles de maison en Chine ?

Les grandes surfaces de bricolage et d'ameublement détiennent toujours la plus grande part, mais le canal en ligne est le plus en croissance grâce à la vente par flux vidéo en direct, à la visualisation par réalité augmentée et à la livraison intégrée avec services complets qui réduisent les frictions du dernier kilomètre.

Quelles réglementations façonnent la stratégie produit sur le marché des meubles de maison en Chine ?

La norme GB 18584-2024 resserre les limites sur les substances dangereuses et pousse à l'adoption de matériaux à faibles émissions de composés organiques volatils (COV) et de bois certifié, tandis que des normes supplémentaires sur la sécurité et l'inflammabilité réduisent les écarts de conformité pour les produits destinés aux enfants.

Quelles régions stimulent la croissance sur le marché des meubles de maison en Chine ?

La Chine de l'Est reste l'ancre en termes de volume grâce à ses chaînes d'approvisionnement profondes, tandis que la Chine de l'Ouest affiche la croissance la plus rapide, le Xinjiang tirant parti de la logistique de la Ceinture et de la Route pour développer les exportations vers l'Asie centrale et l'Europe.

Qu'est-ce qui différencie les offres premium sur le marché des meubles de maison en Chine ?

Les gammes premium intègrent des fonctionnalités intelligentes, des matériaux certifiés et des offres groupées de services tels que le design et l'installation rapide, ce qui soutient des prix plus élevés et de meilleures économies unitaires lors des cycles d'achat pilotés par la rénovation.

Dernière mise à jour de la page le: