Taille et part du marché de la beauté capillaire en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 13.05 Milliards de dollars |

| Taille du Marché (2026) | 13.62 Milliards de dollars |

| Taille du Marché (2031) | 16.89 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.40% CAGR |

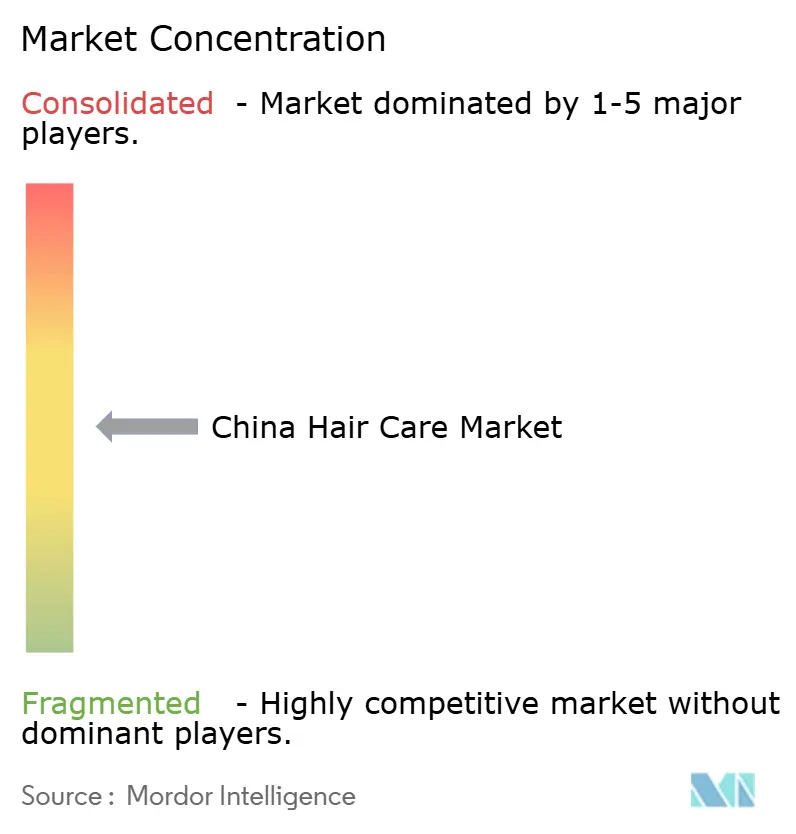

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la beauté capillaire en Chine par Mordor Intelligence

La taille du marché de la beauté capillaire en Chine était évaluée à 13,05 milliards USD en 2025 et devrait progresser de 13,62 milliards USD en 2026 pour atteindre 16,89 milliards USD d'ici 2031, à un TCAC de 4,40 % sur la période de prévision (2026-2031). Cette trajectoire de croissance positionne la Chine comme un terrain de compétition stratégique où l'innovation du commerce numérique se croise avec l'évolution des préférences des consommateurs pour des formulations haut de gamme axées sur l'efficacité. L'expansion du marché s'inscrit dans un contexte de modernisation réglementaire à travers le Règlement sur la supervision et l'administration des cosmétiques de l'Administration nationale des produits médicaux, qui a fondamentalement restructuré la manière dont les produits de beauté capillaire entrent et se positionnent sur les marchés chinois [1]Source : Règlement sur la supervision et l'administration des cosmétiques (RSAC), "Comment les produits de beauté capillaire entrent et se positionnent sur les marchés chinois", english.nmpa.gov.cn. Le jeu concurrentiel se concentre de plus en plus sur des partenariats avec des influenceurs riches en données qui convertissent l'engagement social en transactions immédiates. La diversification des canaux de distribution, notamment dans les villes de rang inférieur atteintes grâce à la vente en direct, élargit la demande totale adressable, même si les acheteurs urbains montent en gamme. La demande de produits haut de gamme est en pleine expansion car les consommateurs plus jeunes, notamment la génération Z, adoptent des routines capillaires multi-étapes dans le style des soins de la peau et des soins du cuir chevelu sophistiqués, tandis que les hommes dans les villes de deuxième rang adoptent de nouveaux formats de traitement. L'innovation produit intégrant des ingrédients propres, véganes et de médecine traditionnelle chinoise répond aux préoccupations liées à la pollution et à la chute des cheveux, tandis que le marketing numérique et le commerce social — notamment la vente en direct sur des plateformes comme Douyin — stimulent la découverte de produits et l'expansion du marché. Ces tendances de consommation, conjuguées à la croissance rapide des segments milieu de gamme et haut de gamme et à un fort accent sur la santé, l'efficacité et les solutions personnalisées, soutiennent la trajectoire robuste du marché de la beauté capillaire en Chine en 2025.

Principaux enseignements du rapport

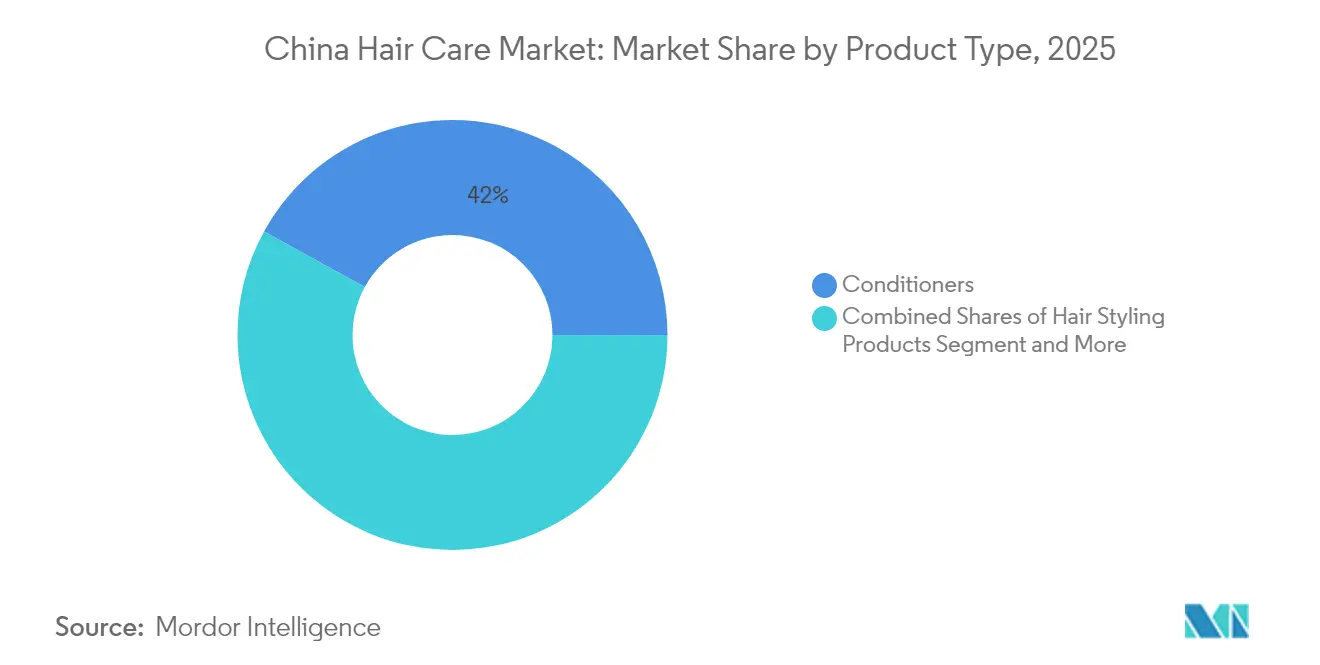

- Par type de produit, les après-shampooings ont dominé avec une part de revenus de 42,01 % en 2025 ; les gammes de coiffage capillaire devraient progresser à un TCAC de 4,86 % jusqu'en 2031.

- Par catégorie, les formats conventionnels et synthétiques représentaient 74,03 % de la part de marché des produits de beauté capillaire en Chine en 2025, tandis que les gammes naturelles et biologiques affichent la croissance la plus rapide avec un TCAC de 5,94 % jusqu'en 2031.

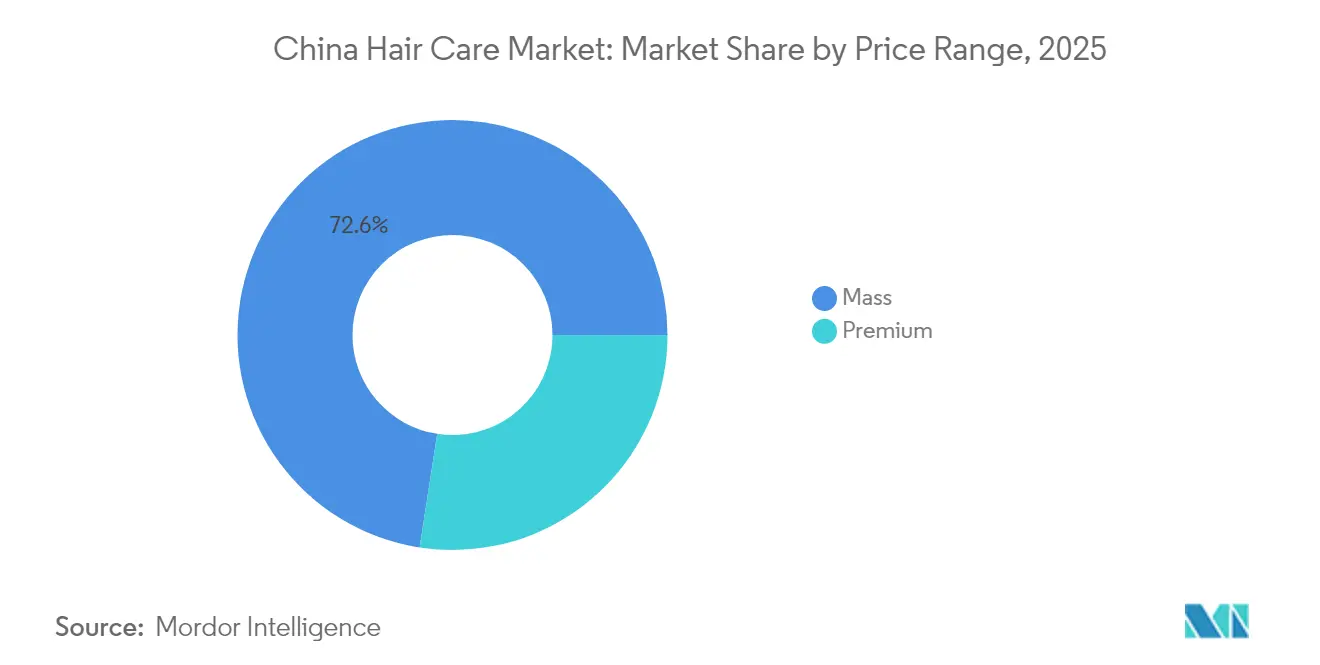

- Par gamme de prix, les offres entrée de gamme détenaient 72,56 % de la taille du marché des produits de beauté capillaire en Chine en 2025 ; le segment haut de gamme enregistre un TCAC de 5,05 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont capté 35,05 % de part en 2025, tandis que les plateformes de vente au détail en ligne enregistrent la dynamique la plus forte avec un TCAC de 5,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la beauté capillaire en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accent croissant sur les soins du cuir chevelu et les solutions anti-pelliculaires | +0.8% | National, avec concentration dans les villes de premier rang | Moyen terme (2 à 4 ans) |

| Demande croissante d'offres de beauté capillaire haut de gamme et de luxe | +0.7% | Villes de premier et deuxième rang, avec expansion vers les rangs inférieurs | Long terme (≥ 4 ans) |

| Impact du marketing numérique et des réseaux sociaux sur l'adoption des produits | +0.6% | National, plus fort dans les zones urbaines | Court terme (≤ 2 ans) |

| Expansion du marché des produits colorants capillaires | +0.5% | Zones urbaines, notamment parmi les consommateurs de la génération Z | Moyen terme (2 à 4 ans) |

| Préférence croissante des consommateurs pour les ingrédients naturels et à étiquette propre | +0.4% | Villes de premier rang, se répandant vers les marchés de deuxième rang | Long terme (≥ 4 ans) |

| Évolution des produits de beauté capillaire à bénéfices multiples | +0.3% | National, dans tous les segments de consommateurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Accent croissant sur les soins du cuir chevelu et les solutions anti-pelliculaires

La santé du cuir chevelu est devenue le principal catalyseur de croissance, se transformant d'une préoccupation de niche en une priorité de bien-être grand public parmi les consommateurs chinois. La dynamique du segment découle de preuves cliniques reliant l'équilibre du microbiome du cuir chevelu à la santé capillaire globale, stimulant la demande de traitements spécialisés au-delà du nettoyage traditionnel. Le lancement en avril 2025 par CLEAR de la gamme SCALPCEUTICALS PRO RANGE à Shanghai, soutenu par trois brevets mondiaux et la validation de 200 dermatologues, illustre comment les marques positionnent les soins du cuir chevelu comme une discipline scientifique plutôt qu'une amélioration cosmétique. Le marché des soins du cuir chevelu haut de gamme a progressé de 190 % avec une taille de marché dépassant 33 milliards CNY, indiquant la volonté des consommateurs d'investir dans des solutions ciblées. Cette tendance résonne particulièrement chez les jeunes démographies qui considèrent la santé du cuir chevelu comme un soin préventif, créant des opportunités pour les marques qui combinent crédibilité dermatologique et tarification accessible. Les formulations anti-pelliculaires intègrent désormais des actifs avancés comme le disulfure de sélénium et la piroctone olamine, allant au-delà de la pyrithione de zinc pour offrir des bénéfices thérapeutiques plus sophistiqués.

Demande croissante d'offres de beauté capillaire haut de gamme et de luxe

La premiumisation reflète la montée en gamme globale de la consommation en Chine, portée par la hausse des revenus disponibles et la priorité accordée par les consommateurs à la qualité plutôt qu'à la quantité dans leurs routines de soins personnels. La tendance vers un positionnement luxe permet aux marques de capturer des marges plus élevées tout en répondant aux attentes sophistiquées des consommateurs en matière de transparence des ingrédients, d'expérience sensorielle et d'esthétique des emballages. En février 2024, l'acquisition stratégique par Henkel AG & Co. KGaA des opérations chinoises de Vidal Sassoon démontre comment les multinationales consolident des actifs haut de gamme pour concurrencer plus efficacement les challengers nationaux qui occupent de plus en plus des positions de milieu de gamme [2]Source : Henkel AG & Co. KGaA, "Henkel AG & Co. KGaA acquiert Vidal Sassoon en Grande Chine", henkel.com. La beauté capillaire haut de gamme bénéficie de la tendance à la « skinification », où les consommateurs appliquent les critères d'évaluation des soins de la peau aux produits capillaires, recherchant des formulations avec des actifs éprouvés comme l'acide hyaluronique, la niacinamide et les peptides. Cette évolution crée des opportunités de différenciation pour les marques capables de justifier leurs allégations d'efficacité par des tests cliniques, notamment alors que les réglementations de l'Administration nationale des produits médicaux exigent des preuves plus solides pour les bénéfices fonctionnels. Le TCAC de 5,12 % du segment haut de gamme dépasse la croissance globale du marché, indiquant une demande durable pour des offres à prix élevé offrant des résultats mesurables.

Impact du marketing numérique et des réseaux sociaux sur l'adoption des produits

Les plateformes numériques ont fondamentalement restructuré la façon dont les consommateurs chinois découvrent, évaluent et achètent des produits de beauté capillaire, le commerce en diffusion en direct émergeant comme le principal mécanisme de conversion. L'influence de Xiaohongshu s'étend au-delà de la découverte de produits jusqu'à la création de tendances, car les influenceurs beauté démontrent des techniques d'application et partagent une éducation sur les ingrédients qui oriente les décisions d'achat. Les plus de 300 millions d'utilisateurs de la plateforme, majoritairement féminins et âgés de moins de 26 ans, représentent le cœur de cible démographique pour l'adoption de la beauté capillaire haut de gamme, faisant des partenariats avec des influenceurs un élément essentiel de la construction de marque. L'intégration de fonctionnalités de commerce électronique par Douyin permet une conversion directe de la consommation de contenu à l'achat, réduisant les frictions dans le parcours client tout en fournissant aux marques des indicateurs de performance que les canaux de distribution traditionnels ne peuvent égaler. Cette transformation numérique bénéficie particulièrement aux marques nationales capables de répondre rapidement aux ingrédients ou formats tendance, comme en témoigne l'adoption rapide des barres de shampooing solide et des produits de coloration capillaire DIY à la suite de contenus viraux sur les réseaux sociaux. Le défi pour les marques internationales réside dans l'adaptation des campagnes mondiales aux écosystèmes numériques locaux tout en maintenant la cohérence de la marque sur toutes les plateformes.

Expansion du marché des produits colorants capillaires

Les colorants capillaires représentent une catégorie à forte croissance portée par les tendances d'expression personnelle chez les jeunes consommateurs et la normalisation de la coloration DIY pendant et après les confinements liés à la COVID-19. Le segment a atteint 13,5 milliards CNY en 2019 avec des projections de 18,2 milliards CNY d'ici 2020, démontrant un fort appétit des consommateurs pour les solutions de coloration à domicile. La complexité réglementaire crée des barrières à l'entrée, car les colorants capillaires relèvent de la catégorie des cosmétiques spéciaux de l'Administration nationale des produits médicaux, nécessitant un enregistrement plutôt qu'une simple notification, mais ce même cadre réglementaire protège les acteurs établis de la concurrence de faible qualité. L'innovation produit se concentre sur la commodité et la sécurité, les formats mousse et bulle gagnant en popularité aux côtés des formulations en crème traditionnelles. La tendance vers les colorations temporaires et semi-permanentes reflète le désir des consommateurs d'expérimentation sans engagement à long terme, créant des opportunités pour les marques capables d'offrir des couleurs vives avec des formulations douces. Les plateformes de commerce électronique signalent une forte croissance des ventes de colorants, Tmall enregistrant des augmentations de 84 % en glissement annuel des achats de teintures capillaires, indiquant une demande robuste qui s'étend au-delà des canaux salons traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Sensibilisation croissante des consommateurs aux ingrédients chimiques | -0.3% | Villes de premier rang, s'étendant aux marchés de deuxième rang | Long terme (≥ 4 ans) |

| La fidélité des consommateurs aux marques reste faible avec des changements fréquents | -0.4% | National, particulièrement fort dans les canaux en ligne | Court terme (≤ 2 ans) |

| Impact environnemental des emballages de produits et des microplastiques | -0.2% | Zones urbaines avec une conscience environnementale plus élevée | Moyen terme (2 à 4 ans) |

| Adoption croissante de pratiques de beauté capillaire minimalistes | -0.3% | Villes de premier rang, influencées par les tendances des réseaux sociaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante des consommateurs aux ingrédients chimiques

L'examen des ingrédients s'est intensifié à mesure que les consommateurs chinois deviennent plus sophistiqués dans l'évaluation des formulations de produits, créant une pression sur les marques pour reformuler en s'éloignant des composants controversés comme les sulfates, les parabènes et les silicones. Cette prise de conscience provient d'un accès accru à l'information beauté internationale via les réseaux sociaux et de l'influence des mouvements de beauté propre issus des marchés occidentaux. Le défi pour les fabricants réside dans le maintien des performances des produits tout en répondant aux préoccupations des consommateurs concernant la sécurité chimique, nécessitant souvent un investissement significatif en R&D pour développer des formulations alternatives. Les exigences d'étiquetage renforcées de l'Administration nationale des produits médicaux, qui imposent la divulgation complète des ingrédients par ordre décroissant de poids, ont amplifié la capacité des consommateurs à faire des choix éclairés basés sur la transparence des formulations. Les marques qui communiquent de manière proactive sur la sécurité des ingrédients et fournissent un contenu éducatif sur la science des formulations peuvent transformer cette tendance en avantage concurrentiel, tandis que celles qui s'appuient sur des allégations marketing traditionnelles font face à un scepticisme accru de la part de consommateurs informés.

La fidélité des consommateurs aux marques reste faible avec des changements fréquents

L'environnement du commerce électronique facilite le changement de marque facile car les consommateurs peuvent rapidement comparer les produits, lire des avis et expérimenter de nouvelles offres sans coûts de changement significatifs. Ce comportement est particulièrement prononcé chez les jeunes démographies qui considèrent l'expérimentation capillaire comme une partie de l'expression personnelle plutôt que d'un entretien de routine. Les plateformes de commerce électronique amplifient le comportement de changement en favorisant la découverte via des recommandations algorithmiques et des mentions d'influenceurs qui présentent aux consommateurs des marques jusqu'alors inconnues. La prolifération de marques nationales offrant une qualité compétitive à des prix inférieurs a encore érodé la fidélité traditionnelle aux marques, obligeant les acteurs internationaux à justifier continuellement leur positionnement haut de gamme par l'innovation et les investissements marketing. Les marques peuvent lutter contre le changement de comportement grâce à des modèles d'abonnement, des programmes de fidélité et des recommandations de produits personnalisées, mais le changement fondamental vers des modèles de consommation expérimentaux nécessite un investissement continu dans l'acquisition de clients plutôt que dans des stratégies axées sur la rétention.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les après-shampooings dominent tandis que le coiffage progresse

Les après-shampooings dominent le paysage produit avec une part de marché de 42,01 % en 2025, reflétant l'accent mis par les consommateurs chinois sur la santé capillaire et la réparation des dommages plutôt que sur les fonctions de nettoyage de base. Cette position dominante découle de la capacité de la catégorie à offrir des bénéfices sensoriels immédiats que les consommateurs peuvent ressentir et voir, facilitant la justification d'un prix haut de gamme par rapport aux shampooings où la différenciation est moins apparente. Les produits de coiffage capillaire émergent comme le segment à la croissance la plus rapide à un TCAC de 4,86 % jusqu'en 2031, portés par les tendances d'urbanisation et les normes d'apparence professionnelle qui nécessitent une gestion quotidienne des cheveux. La catégorie du coiffage bénéficie de l'innovation produit en matière de protection thermique, de résistance à l'humidité et de formulations à tenue longue durée qui répondent aux défis spécifiques des diverses conditions climatiques en Chine.

Les produits shampooings font face à une pression de banalisation malgré le fait qu'ils représentent la plus grande catégorie en volume, car les consommateurs considèrent de plus en plus le nettoyage comme une nécessité fonctionnelle plutôt qu'une expérience haut de gamme. Les produits de traitement contre la chute des cheveux commandent des prix haut de gamme mais restent contraints par les exigences d'enregistrement des cosmétiques spéciaux de l'Administration nationale des produits médicaux, qui créent des barrières réglementaires protégeant les acteurs établis tout en limitant la concurrence des nouveaux entrants. Les colorants capillaires montrent un fort potentiel de croissance notamment dans les formats DIY, bien que la complexité réglementaire nécessite un investissement significatif dans les tests de sécurité et la validation de l'efficacité. La catégorie « autres types de produits » comprend des formats émergents comme les sérums pour cuir chevelu, les masques capillaires et les traitements sans rinçage qui capitalisent sur la tendance à la skinification en appliquant les concepts de produits de soins de la peau aux routines de beauté capillaire.

Par catégorie : la domination du conventionnel fait face au défi du naturel

Les formulations conventionnelles et synthétiques maintiennent une part de marché de 74,03 % en 2025, reflétant l'acceptation établie par les consommateurs des ingrédients éprouvés et les avantages en termes de coûts de fabrication qui permettent une tarification compétitive. Cependant, les produits naturels et biologiques s'accélèrent à un TCAC de 5,94 % jusqu'en 2031, indiquant un changement fondamental des préférences des consommateurs vers des formulations plus propres malgré des prix plus élevés. Cette trajectoire de croissance suggère que les produits naturels captureront des parts de marché croissantes à mesure que les chaînes d'approvisionnement mûrissent et que les coûts de fabrication diminuent grâce aux économies d'échelle. La tendance à la beauté propre gagne en élan grâce à l'éducation sur les réseaux sociaux concernant la sécurité des ingrédients et l'impact environnemental, créant des opportunités pour les marques capables de communiquer un positionnement naturel de manière authentique.

Les cadres réglementaires ne reconnaissent actuellement pas formellement les catégories de cosmétiques « naturels » ou « biologiques » en Chine, créant à la fois opportunité et risque pour les marques faisant de telles affirmations. Les entreprises doivent soigneusement justifier les allégations naturelles pour éviter tout contrôle réglementaire tout en renforçant la confiance des consommateurs grâce à la transparence des ingrédients et aux pratiques d'approvisionnement durable. La tarification haut de gamme associée aux produits naturels crée des opportunités de marge pour les marques capables de communiquer efficacement leurs propositions de valeur autour de la sécurité, de la responsabilité environnementale et de l'efficacité. Les produits conventionnels conservent des avantages en termes de cohérence des performances et de prévisibilité réglementaire, mais font face à une pression croissante pour intégrer des ingrédients naturels ou développer des formulations hybrides combinant l'efficacité synthétique avec un positionnement naturel.

Par gamme de prix : stabilité du marché de masse au milieu de la croissance du haut de gamme

Les produits entrée de gamme commandent 72,56 % de part en 2025, démontrant l'importance d'une tarification accessible pour servir le paysage économique diversifié de la Chine dans les villes de premier à quatrième rang. La stabilité de ce segment reflète une demande fondamentale pour des fonctionnalités de beauté capillaire de base à des prix qui s'adaptent aux niveaux variés de revenus disponibles dans tout le pays. Les offres haut de gamme progressent à un TCAC de 5,05 % jusqu'en 2031, dépassant l'expansion globale du marché à mesure que les consommateurs accordent de plus en plus la priorité à la qualité et à l'efficacité par rapport aux économies de coûts. Le segment haut de gamme bénéficie des tendances d'urbanisation, de la hausse des revenus disponibles et de l'influence des réseaux sociaux qui positionnent les produits coûteux comme des symboles de statut et des investissements en soins personnels.

La segmentation par prix est de plus en plus corrélée aux canaux de distribution, car les produits haut de gamme trouvent le succès via les détaillants spécialisés et les plateformes de commerce électronique capables de fournir des informations détaillées sur les produits et des avis clients pour justifier des coûts plus élevés. Les produits entrée de gamme maintiennent leur dominance dans les canaux de distribution traditionnels comme les supermarchés et les hypermarchés où les décisions d'achat reposent souvent sur la reconnaissance de la marque et les prix promotionnels. La classe moyenne croissante crée des opportunités pour un positionnement intermédiaire entre les segments entrée de gamme et haut de gamme, bien que cet espace fasse face à une concurrence intense des marques nationales qui montent en gamme et des marques internationales qui descendent en gamme. Un positionnement haut de gamme réussi nécessite un investissement constant dans l'innovation produit, le marketing et l'expérience de vente au détail pour maintenir la différenciation par rapport aux alternatives moins chères.

Par canal de distribution : la transformation numérique s'accélère

Les supermarchés et hypermarchés conservent 35,05 % de part de marché en 2025, reflétant l'importance continue de la distribution physique pour les achats courants de beauté capillaire, les consommateurs appréciant la possibilité d'examiner les emballages et de comparer les produits directement. Cependant, les magasins de vente au détail en ligne progressent à un TCAC de 5,29 % jusqu'en 2031, portés par le commerce en diffusion en direct, l'intégration des plateformes sociales et la commodité de la livraison à domicile pour des produits de beauté capillaire encombrants. Cette accélération numérique bénéficie particulièrement aux produits haut de gamme et spécialisés qui nécessitent des explications et des démonstrations détaillées pour communiquer efficacement leurs propositions de valeur. Les plateformes de commerce électronique permettent aux marques d'atteindre les consommateurs dans les villes de rang inférieur où la présence physique peut être limitée, élargissant les marchés adressables au-delà des bastions urbains traditionnels.

Les magasins spécialisés conservent leur pertinence grâce à des consultations d'experts et des opportunités d'essai de produits que les canaux en ligne ne peuvent reproduire, bien que leur croissance reste contrainte par des coûts opérationnels plus élevés et une portée géographique limitée. La catégorie « autres canaux de distribution » comprend les ventes directes aux consommateurs, la vente au détail en salon et les formats émergents comme les services d'abonnement qui contournent entièrement la distribution traditionnelle. La transformation numérique crée des opportunités pour les marques de capturer des données clients, de personnaliser les messages marketing et de construire des relations directes avec les consommateurs, bien qu'elle augmente également la concurrence à mesure que les barrières à l'entrée sur le marché diminuent. Les stratégies omnicanales réussies intègrent les points de contact en ligne et hors ligne pour offrir des expériences client transparentes tout en optimisant les structures de coûts dans les différents types de canaux.

Analyse géographique

Le marché des produits de beauté capillaire en Chine présente une variation régionale significative dans les modes de consommation, avec des villes de premier rang comme Pékin, Shanghai, Guangzhou et Shenzhen stimulant l'adoption de produits haut de gamme tandis que les marchés de rang inférieur offrent des opportunités de croissance en volume grâce au positionnement entrée de gamme. La concentration des revenus disponibles dans les grands centres urbains crée une segmentation naturelle où les marques internationales peuvent pratiquer des prix haut de gamme pour des formulations avancées, tandis que les marques nationales exploitent leurs avantages en termes de coûts pour pénétrer les segments sensibles aux prix dans les villes plus petites. Les préférences régionales varient également en fonction des conditions climatiques, les régions méridionales humides stimulant la demande de produits de contrôle du sébum et anti-frisottis tandis que les régions nord privilégient les formulations hydratantes et réparatrices.

Les plateformes de commerce électronique ont démocratisé l'accès aux produits de beauté capillaire haut de gamme au-delà des frontières géographiques, permettant aux consommateurs des villes de troisième et quatrième rang d'acheter des marques internationales qui nécessitaient auparavant de se déplacer vers les grands centres de distribution. Cette accessibilité numérique a accéléré le développement du marché dans des régions précédemment mal desservies tout en créant de nouvelles dynamiques concurrentielles car les marques locales doivent concurrencer les offres mondiales sur les mêmes plateformes. Le commerce en diffusion en direct bénéficie particulièrement à l'expansion géographique en fournissant démonstration de produits et consultation d'experts qui nécessitaient traditionnellement une présence physique en magasin. Le phénomène du « marché en déclin », où les modes de consommation urbains se répandent dans les villes plus petites via les migrants de retour et l'influence numérique, crée des opportunités de croissance pour les marques capables d'adapter leur positionnement haut de gamme aux sensibilités de prix locales.

Les améliorations des infrastructures de distribution, notamment les capacités logistiques en chaîne du froid et de livraison du dernier kilomètre, ont réduit les barrières géographiques à l'entrée sur le marché tout en permettant aux marques de maintenir la qualité des produits dans les diverses conditions climatiques à travers la Chine. La conformité réglementaire reste uniforme dans toutes les régions grâce à la supervision centralisée de l'Administration nationale des produits médicaux, bien que les variations d'application locales puissent créer des complexités opérationnelles pour les marques qui s'étendent au-delà des marchés établis. L'intégration des canaux en ligne et hors ligne devient particulièrement importante dans les villes de rang inférieur où les consommateurs peuvent rechercher des produits numériquement mais préfèrent effectuer leurs premiers achats via la distribution physique pour garantir l'authenticité et la qualité des produits.

Paysage concurrentiel

Le marché des produits de beauté capillaire en Chine présente une concentration modérée avec des acteurs internationaux établis maintenant leur leadership grâce à la notoriété de la marque, l'envergure de distribution et les capacités de R&D, tandis que les challengers nationaux gagnent du terrain grâce à des stratégies natives du numérique et au développement de produits localisés. La dynamique du marché favorise les entreprises capables de naviguer efficacement dans les exigences réglementaires de l'Administration nationale des produits médicaux tout en renforçant la confiance des consommateurs grâce à la transparence des ingrédients et à la validation de l'efficacité.

L'environnement concurrentiel s'intensifie à mesure que les barrières traditionnelles à l'entrée diminuent grâce aux plateformes de commerce électronique et à la disponibilité de la fabrication sous contrat, permettant à de nouvelles marques d'atteindre directement les consommateurs sans partenariats de distribution étendus. La différenciation stratégique se concentre de plus en plus sur l'innovation technologique, les entreprises investissant dans le diagnostic du cuir chevelu, les formulations personnalisées et les emballages durables pour créer des avantages concurrentiels qui s'étendent au-delà des approches marketing traditionnelles. L'activité de brevets s'accélère dans des domaines comme les systèmes de délivrance, les ingrédients actifs et les procédés de fabrication, comme en témoignent les trois brevets mondiaux de CLEAR pour des formulations anti-pelliculaires qui offrent une protection réglementaire et une crédibilité scientifique.

Des opportunités émergent dans des segments spécialisés comme le soin masculin, les formulations pour enfants et les traitements thérapeutiques où les barrières réglementaires créent une protection naturelle pour les premiers entrants prêts à investir dans la conformité et la validation clinique. L'intégration de l'intelligence artificielle pour les recommandations de produits personnalisées et l'optimisation de la chaîne d'approvisionnement devient une nécessité concurrentielle à mesure que les attentes des consommateurs en matière de personnalisation et de commodité continuent d'augmenter. Les entreprises qui se concentrent sur le développement de formulations propres et durables dans ces segments spécialisés obtiennent un avantage significatif sur le marché, notamment à mesure que les consommateurs deviennent plus sensibles aux ingrédients. De plus, la demande croissante de produits multifonctionnels combinant des propriétés curatives et préventives crée de nouvelles opportunités d'innovation produit et d'expansion du marché.

Leaders du secteur de la beauté capillaire en Chine

Procter & Gamble

Unilever

L'Oréal S.A.

Beiersdorf AG

Kao Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : la marque professionnelle anti-pelliculaire Clear d'Unilever a présenté sa gamme Scalpceuticals Pro Range au TANK Shanghai. La gamme de produits résulte de recherches menées dans cinq laboratoires mondiaux et implique une collaboration avec plus de 200 dermatologues sur une période de 10 ans. Clear a également publié le

Livre blanc scientifique d'experts en santé du cuir chevelu,

qui présente les résultats de recherche pour faire avancer la compréhension scientifique dans l'industrie de la beauté et de la beauté capillaire. - Mars 2025 : Unilever Plc vise à établir la Chine comme marché principal pour sa marque de beauté capillaire Nexxus, portée par la taille du marché et les opportunités de croissance du pays. L'entreprise a lancé sa collection de produits capillaires haut de gamme Nexxus Promend à Shanghai le 21 février, ciblant le segment de la beauté capillaire haut de gamme en Chine, qui représente le deuxième plus grand marché de beauté capillaire au monde.

- Décembre 2024 : Keune Haircosmetics, une entreprise néerlandaise de beauté capillaire professionnelle, s'est développée en Chine dans le cadre de sa stratégie visant à accroître sa présence sur le marché de la beauté asiatique. Cette démarche s'aligne sur l'accent mis par l'entreprise sur les opportunités de croissance dans le marché de la beauté et des soins personnels en expansion en Asie.

Portée du rapport sur le marché de la beauté capillaire en Chine

Les activités telles que le lavage, la coupe, la mise en forme, l'arrangement des cheveux et leur traitement pour l'amélioration, incluant différents produits de beauté capillaire, constituent le marché de la beauté capillaire. Le marché de la beauté capillaire en Chine est segmenté par type en shampooing, après-shampooing, laque capillaire et autres. Le marché est également segmenté par canal de distribution, qui comprend les supermarchés/hypermarchés, les magasins spécialisés, les supérettes et les magasins de vente au détail en ligne. Les autres magasins de vente au détail comprennent les pharmacies, les salons, etc. Le rapport offre la taille du marché et les prévisions en valeur (millions USD) pour les segments ci-dessus.

| Shampooing |

| Après-shampooing |

| Produits de traitement contre la chute des cheveux |

| Colorants capillaires |

| Produits de coiffage capillaire |

| Autres types de produits |

| Naturel/Biologique |

| Conventionnel/Synthétique |

| Entrée de gamme |

| Haut de gamme |

| Supermarchés/Hypermarchés |

| Magasins spécialisés |

| Magasins de vente au détail en ligne |

| Autres canaux de distribution |

| Par type de produit | Shampooing |

| Après-shampooing | |

| Produits de traitement contre la chute des cheveux | |

| Colorants capillaires | |

| Produits de coiffage capillaire | |

| Autres types de produits | |

| Par catégorie | Naturel/Biologique |

| Conventionnel/Synthétique | |

| Par gamme de prix | Entrée de gamme |

| Haut de gamme | |

| Par canal de distribution | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Magasins de vente au détail en ligne | |

| Autres canaux de distribution |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des produits de beauté capillaire en Chine en 2026 ?

Il est évalué à 13,62 milliards USD et devrait croître à un TCAC de 4,40 % jusqu'en 2031.

Quel segment de produits connaît la croissance la plus rapide dans le secteur de la beauté capillaire en Chine ?

Les produits de coiffage capillaire affichent la progression la plus rapide à un TCAC de 4,86 % jusqu'en 2031.

Quels sont les facteurs qui stimulent la demande de beauté capillaire haut de gamme en Chine ?

La hausse des revenus disponibles, la « skinification » des routines et l'influence des réseaux sociaux poussent les consommateurs vers des formulations cliniquement éprouvées à prix plus élevés.

Quelle est l'importance du commerce électronique pour les ventes de beauté capillaire en Chine ?

Les canaux en ligne progressent à un TCAC de 5,29 %, portés par la diffusion en direct et les fonctionnalités intégrées de paiement via le commerce social.

Dernière mise à jour de la page le: