Taille et parts du marché du mobilier en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

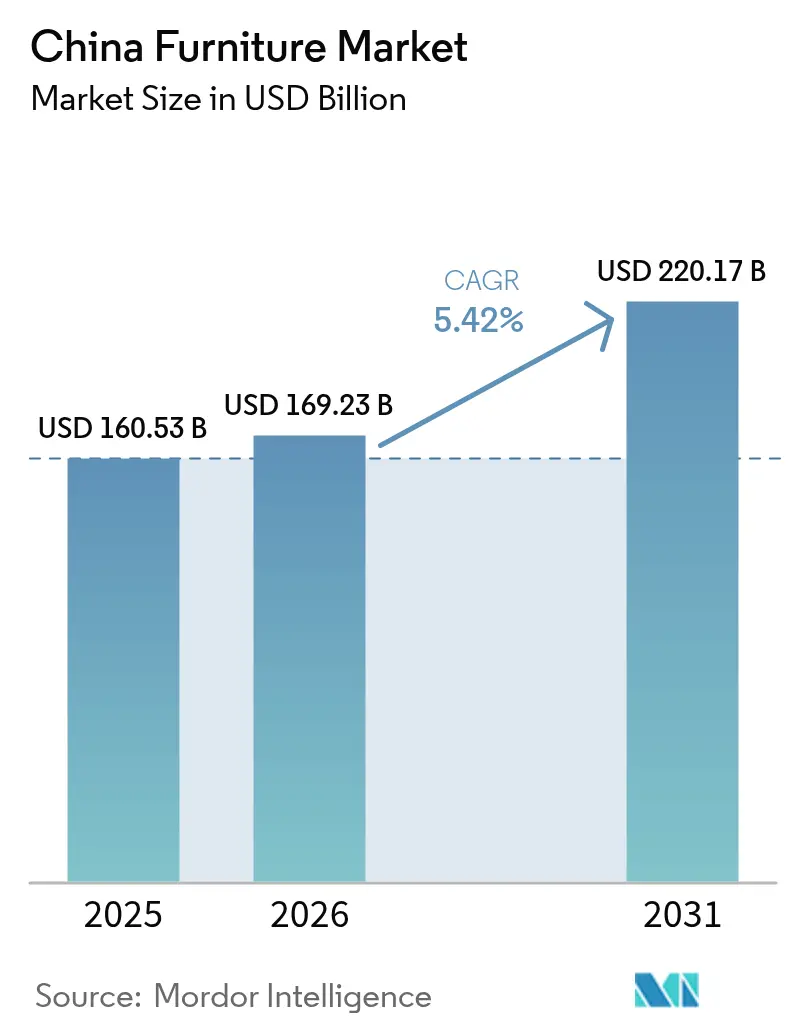

| Taille du marché de l'année de base (2025) | 160.53 Milliards de dollars |

| Taille du Marché (2026) | 169.23 Milliards de dollars |

| Taille du Marché (2031) | 220.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.42% CAGR |

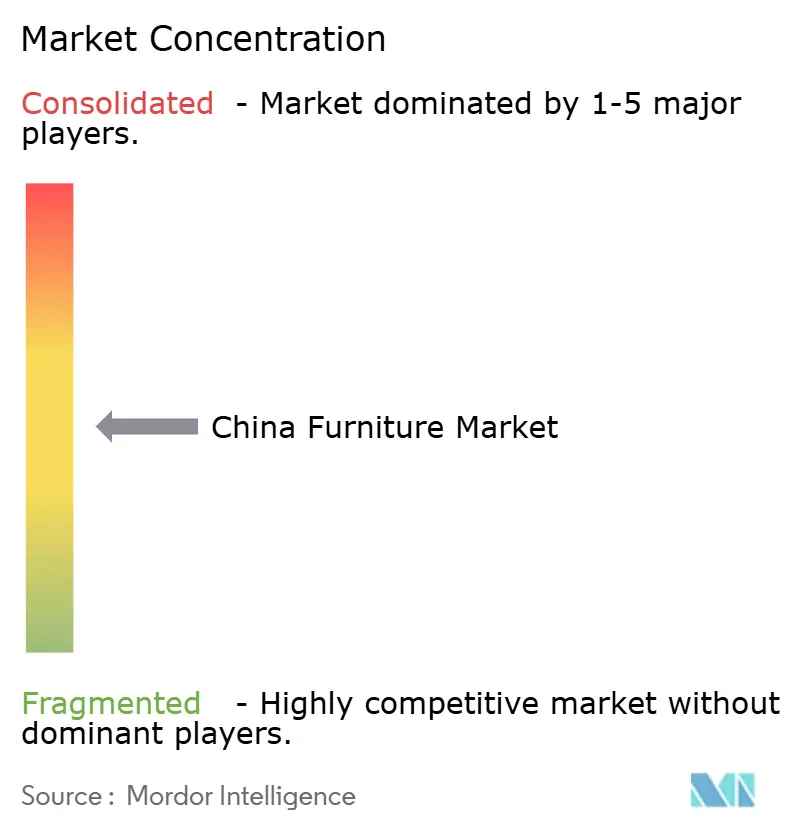

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du mobilier en Chine par Mordor Intelligence

La taille du marché du mobilier en Chine était évaluée à 160,53 milliards USD en 2025 et devrait croître de 169,23 milliards USD en 2026 pour atteindre 220,17 milliards USD d'ici 2031, à un TCAC de 5,42 % durant la période de prévision (2026-2031). La migration de la population vers les villes de rang inférieur, les gains soutenus du revenu disponible et l'adoption rapide du commerce de détail omnicanal orientent les gains de revenus sur le marché du mobilier en Chine. Les tendances de la demande restent déséquilibrées sur le plan régional : les provinces côtières orientales représentent toujours le plus grand bassin de revenus, tandis que les groupes urbains de rang 2 et rang 3 génèrent les ventes incrémentielles les plus rapides à mesure que les livraisons de logements et les aménagements commerciaux s'accélèrent. Le mobilier résidentiel continue de dominer les dépenses, tandis que le mobilier de bureau bénéficie d'une vague de rénovation portée par les exigences de conception liées au travail hybride. Du côté de l'offre, les fabricants orientés à l'exportation redirigent leurs capacités vers le marché intérieur, accroissant la concurrence sur les prix et accélérant l'innovation produit. Les subventions gouvernementales à la reprise et le rebond marqué du tourisme intérieur atténuent l'impact négatif du ralentissement immobilier, maintenant le marché du mobilier en Chine sur une trajectoire de croissance résiliente jusqu'en 2030 [1]Fonds monétaire international, "République populaire de Chine : Rapport des services du FMI pour les consultations au titre de l'Article IV 2025," imf.org.

Principaux enseignements du rapport

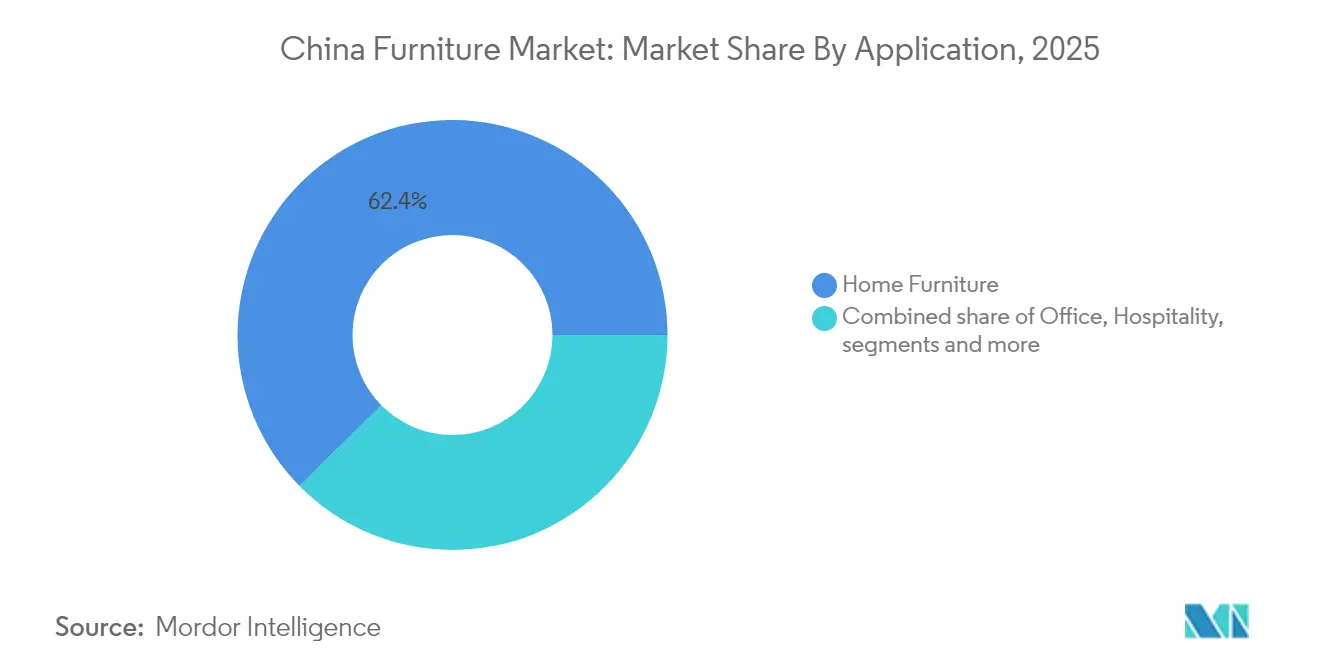

- Par application, le mobilier résidentiel a dominé avec 62,40 % de la part de marché du mobilier en Chine en 2025, tandis que le mobilier de bureau devrait afficher le TCAC le plus élevé de 6,01 % jusqu'en 2031.

- Par matériau, le bois a conservé 56,60 % de la part des revenus du marché du mobilier en Chine en 2025 ; les polymères et plastiques devraient progresser à un TCAC de 5,07 % jusqu'en 2031.

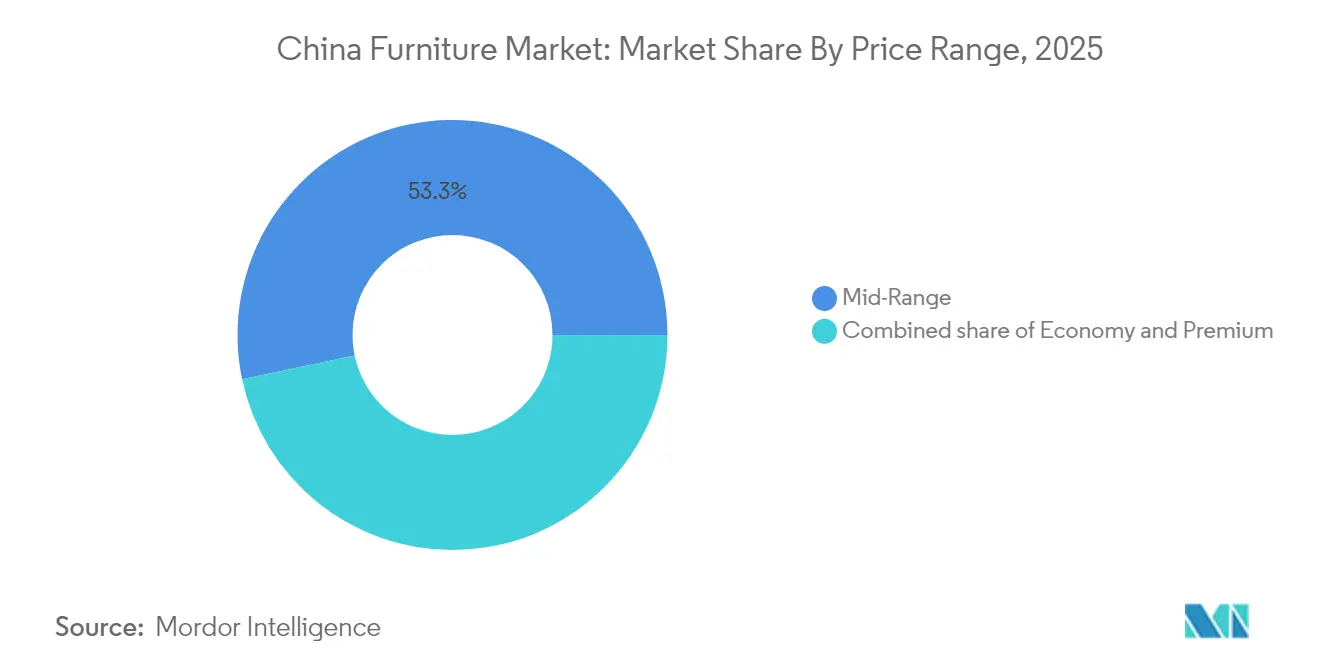

- Par gamme de prix, les produits milieu de gamme ont représenté 53,30 % de la taille du marché du mobilier en Chine en 2025 ; le segment premium devrait croître à un TCAC de 6,18 % entre 2026 et 2031.

- Par canal de distribution, le segment B2C/vente au détail a capturé 74,20 % de la part des revenus du marché du mobilier en Chine en 2025, le même canal progressant à un TCAC de 5,69 % jusqu'en 2031.

- Par géographie, la Chine de l'Est a maintenu la plus grande part des revenus du marché du mobilier en Chine, soit 37,60 %, en 2025, tandis que la Chine du Sud-Ouest devrait croître à un TCAC de 6,02 % d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du mobilier en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Urbanisation rapide dans les villes de rang 2 et 3 | +1.2% | À l'échelle nationale ; plus forte à Chengdu, Hangzhou, Wuhan | Moyen terme (2 à 4 ans) |

| Essor du commerce électronique et du commerce de détail omnicanal | +0.9% | Pénétration la plus élevée en Chine de l'Est | Court terme (≤ 2 ans) |

| Expansion des projets commerciaux et hôteliers | +0.7% | Pôles touristiques et métropoles côtières | Moyen terme (2 à 4 ans) |

| Cycle de rénovation des bureaux dans les grandes métropoles | +0.6% | Pékin, Shanghai, Guangzhou, Shenzhen | Court terme (≤ 2 ans) |

| Fabricants orientés à l'exportation se reconvertissant vers la demande intérieure | +0.4% | Guangdong, Zhejiang, Jiangsu | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide dans les villes de rang 2 et rang 3

La résidence urbaine a atteint 66,2 % en 2024, en hausse de 0,9 point d'une année sur l'autre. Chengdu et Wuhan ont ensemble accueilli 2 millions de nouveaux résidents au cours de l'année [2]Bureau national des statistiques de Chine, "Bulletin statistique du développement économique et social national 2024," stats.gov.cn. Les programmes de regroupement urbain soutenus par le gouvernement continuent d'orienter les capitaux d'infrastructure vers les centres urbains intérieurs, stimulant les livraisons de nouveaux logements et les achats de mobilier. Les acheteurs locaux à Chengdu, Wuhan et dans d'autres pôles de croissance manifestent une préférence plus marquée pour des pièces orientées vers le design tout en restant fonctionnelles, incitant les fournisseurs à étendre les salles d'exposition et les réseaux de distribution du dernier kilomètre au-delà du couloir côtier traditionnel. Les fabricants qui diversifient leurs gammes de produits pour les espaces de vie plus petits obtiennent des taux d'attachement plus élevés pour les unités modulaires et les agencements optimisés pour le rangement, renforçant les gains de volume sur le marché du mobilier en Chine.

Essor du commerce électronique et du commerce de détail omnicanal

Le Ministère du Commerce a comptabilisé 1,02 billion CNY de ventes en ligne en 2024 pour les produits liés à l'habitat — y compris les meubles — en hausse de 15,4 % en glissement annuel [3]Bureau national des statistiques de Chine, "Bulletin statistique du développement économique et social national 2024," stats.gov.cn. Les parcours de découverte à dominante numérique dominent désormais la phase initiale de recherche de meubles, et les parcours d'achat mixtes « clic vers magasin » compriment le cycle d'achat. Les principales plateformes déploient la visualisation en réalité augmentée, ce qui améliore le taux de conversion et réduit les taux de retour. Les grands réseaux de magasins proposent des showrooms urbains plus petits, des consignes de retrait et une livraison le jour même pour fidéliser les clients. Ces évolutions réduisent les barrières géographiques, élargissant le marché du meuble en Chine et intensifiant les pressions concurrentielles sur la conception des produits et l'agilité logistique.

Expansion des projets commerciaux et hôteliers

Le tourisme intérieur a retrouvé en 2024 un volume de voyages proche de celui d'avant la pandémie, entraînant des ouvertures de chambres records par les chaînes hôtelières nationales. Des cycles de remplacement de trois à cinq ans plus courts pour le mobilier hôtelier par rapport aux cycles résidentiels soutiennent un flux de demande fiable pour les meubles de rangement personnalisés, les sièges de hall et les équipements extérieurs. Les fournisseurs qui associent des services de conception et de construction à une capacité de fabrication flexible captent une part disproportionnée des projets à forte marge sur le marché du mobilier en Chine.

Fabricants orientés à l'exportation se reconvertissant vers la demande intérieure

La hausse des tarifs douaniers sur les principaux marchés étrangers a redirigé les capacités vers le marché intérieur. Les usines du Guangdong et du Zhejiang affinent l'esthétique des produits pour les goûts locaux, tirant parti de chaînes d'approvisionnement matures pour comprimer les délais. Cette production axée sur le marché intérieur introduit des styles d'inspiration mondiale à des prix compétitifs, intensifiant la pression sur les marges tout en enrichissant la variété et la profondeur du marché du mobilier en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Ralentissement du secteur immobilier | -1.3% | Le plus prononcé dans les villes de rang 1 | Moyen terme (2 à 4 ans) |

| Réseau de distribution fragmenté et loyers élevés | -0.7% | Villes de rang 1 et rang 2 | Court terme (≤ 2 ans) |

| Restrictions à l'importation de bois entraînant une hausse des coûts | -0.5% | Guangdong, Zhejiang, Jiangsu | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Ralentissement du secteur immobilier freinant les dépenses résidentielles neuves

La persistance de la faiblesse des mises en chantier résidentielles dans les centres urbains premium compromet la demande de programmes complets d'ameublement résidentiel. Les consommateurs retardent les achats importants, accroissant l'intensité promotionnelle sur le marché du mobilier en Chine. Toutefois, les dépenses de rénovation compensent partiellement ce recul, les propriétaires procédant à la réfection de leurs appartements existants, faisant évoluer la composition des produits vers des solutions multifonctionnelles et économes en espace.

Réseau de distribution fragmenté et loyers élevés dans les centres commerciaux comprimant les marges

Les chaînes traditionnelles font face à des hausses de loyers qui dépassent la croissance des ventes en magasin, notamment dans les centres commerciaux à fort trafic. De nombreux opérateurs adoptent des formats en étoile combinant des galeries phares avec des unités satellites compactes plus proches des quartiers résidentiels. La complexité logistique qui en résulte augmente les coûts d'exploitation, poussant les petits distributeurs vers des fusions ou des alliances stratégiques pour rester viables au sein du marché du meuble en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : leadership résidentiel et dynamisme du mobilier de bureau

Le mobilier résidentiel représentait 62,40 % de la taille du marché du mobilier en Chine en 2025 et continue de bénéficier de l'accent culturel mis sur le confort et l'esthétique domestiques. La croissance de la demande s'oriente toutefois vers des unités modulaires évolutives adaptées aux appartements compacts dans les villes denses. Les lits et les canapés restent des références en volume, mais les meubles de cuisine et les systèmes de rangement enregistrent une croissance plus rapide à mesure que les ménages optimisent l'espace existant dans un contexte de rotation immobilière plus lente.

Le mobilier de bureau, qui bénéficie d'une perspective de TCAC de 6,01 %, est porté par les réaménagements d'espaces post-pandémiques, avec des bureaux intelligents, des espaces collaboratifs et des sièges ergonomiques garnissant les carnets de commandes. Cette évolution réduit l'écart historique entre les catégories résidentielle et commerciale, ajoutant de la diversité aux flux de revenus sur le marché du mobilier en Chine.

Par matériau : prédominance du bois et essor du plastique et des polymères

Le bois détenait 56,60 % de la part de marché du mobilier en Chine en 2025, soutenu par la perception des consommateurs en matière de durabilité et de caractère premium. Les tensions dans la chaîne d'approvisionnement incitent à un recours accru aux plantations certifiées et aux placages de bois mélangés pour stabiliser les coûts.

Parallèlement, les plastiques et polymères affichent le TCAC le plus rapide de 5,07 % grâce à des innovations améliorant la résistance aux rayures, la profondeur des couleurs et la recyclabilité. Les constructions hybrides combinant des structures en bois avec des accents en polymère créent de nouvelles offres à prix intermédiaire, élargissant l'attrait auprès de larges segments de consommateurs sur le marché du mobilier en Chine.

Par gamme de prix : milieu de gamme dominant, accélération du premium

Les gammes milieu de gamme ont généré 53,30 % de la taille du marché du mobilier en Chine en 2025, conciliant aspirations design et rapport qualité-prix.

Le TCAC de 6,18 % du segment premium est ancré dans les ménages aisés de Pékin, Shanghai et Shenzhen qui recherchent un style différencié et un prestige de marque. Les marques nationales s'associent à des designers européens pour rehausser leurs catalogues, tandis que l'intégration dans la maison connectée renforce la valeur perçue. Les gammes économiques défendent leurs parts dans les villes de l'intérieur, bien que la hausse des salaires et des coûts des matières premières comprime les marges, poussant les fabricants vers l'automatisation et une distribution allégée sur le marché du mobilier en Chine.

Par canal de distribution : domination du B2C et intégration numérique

Le canal B2C a capté 74,20 % de la part des revenus en 2025, grâce aux chaînes spécialisées, aux grandes surfaces d'ameublement et aux marques en vente directe aux consommateurs. Le trafic numérique influence plus des deux tiers des parcours d'achat, et les détaillants intègrent la visualisation en réalité augmentée ainsi que le retrait le jour même pour fusionner la découverte en ligne avec la réassurance en showroom.

Les ventes B2B par projets représentent le quart restant, soutenues par la rénovation d'hôtels, de bureaux et d'établissements institutionnels. L'excellence logistique et le service après-vente demeurent des facteurs déterminants pour protéger la fidélité au sein du marché du meuble en Chine.

Analyse géographique

La Chine de l'Est a maintenu la plus grande part des revenus du marché du mobilier en Chine, soit 37,60 %, en 2025. Les provinces orientales — Guangdong, Zhejiang, Jiangsu — conservent la part prépondérante de la consommation et de la production au sein du marché du mobilier en Chine, soutenues par des réseaux de distribution denses, des usines prêtes à l'export et des revenus des ménages plus élevés. Les villes de rang 1 affichent une demande premium élevée, mais les flux de population plus lents modèrent la croissance par rapport aux pôles urbains plus petits.

Les régions du centre et de l'ouest émergent comme des points d'éclair pour l'expansion, car les dépenses d'infrastructure gouvernementales abaissent les barrières logistiques. Des pôles urbains tels que Chengdu-Chongqing enregistrent une croissance à deux chiffres des revenus du mobilier, alimentée par la hausse du taux de propriété et les projets hôteliers liés au tourisme. Les fabricants allouent de nouvelles capacités dans les terres intérieures pour capter les économies sur les coûts de main-d'œuvre, renforçant l'autosuffisance régionale sur le marché du mobilier en Chine.

Des préférences esthétiques distinctes persistent — les motifs en bois massif foncé dominant les styles du Nord, tandis que les consommateurs du Sud gravitent vers des teintes plus claires et des silhouettes contemporaines. Les détaillants adaptent leurs assortiments par ville, soutenus par des analyses qui associent les tendances démographiques aux signaux de design, enrichissant la localisation à travers le marché du mobilier en Chine.

Paysage concurrentiel

Paysage concurrentiel

Kuka Home, Suofeiya Home Collection et Oppein Home Group exploitent des chaînes d'approvisionnement verticalement intégrées pour comprimer les cycles de production et défendre les espaces en rayon. IKEA continue de localiser les dimensions des produits et les schémas de couleurs pour s'adapter aux appartements chinois, fidélisant sa clientèle malgré une concurrence locale croissante.

Les cycles d'investissement stratégique mettent l'accent sur l'automatisation des usines, les jumeaux numériques et la logistique intégrée pour contrecarrer l'inflation des salaires. Les spécialistes de l'exportation, sous pression tarifaire à l'étranger, accélèrent les lancements de marques domestiques présentant des esthétiques d'inspiration mondiale à des prix compétitifs, encombrant les rayons du milieu de gamme sur le marché du mobilier en Chine.

Les challengers d'origine numérique contournent la vente en gros traditionnelle, s'appuyant sur des configurateurs pilotés par les données et des micro-usines régionales pour une livraison en trois semaines de pièces fabriquées sur commande. Les acteurs traditionnels répondent par un financement omnicanal, un service d'assemblage haut de gamme et des garanties prolongées, soulignant le service comme un point clé de différenciation sur le marché du mobilier en Chine.

Leaders de l'industrie du mobilier en Chine

-

Kuka Home

-

Suofeiya Home Collection

-

Oppein Home Group

-

Red Star Macalline Group

-

IKEA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mai 2025 : Long Bamboo Technology Group a dévoilé ses plans pour une usine de production en Roumanie afin de renforcer ses chaînes d'approvisionnement européennes.

- Mars 2025 : ONLEAD Group a présenté des solutions commerciales durables au CIFF Guangzhou, soulignant un portefeuille de brevets dépassant 1 000 innovations.

- Février 2025 : IC3D a acquis Model No., pionnier du mobilier imprimé en 3D, en préservant son modèle de durabilité basé sur les micro-usines.

- Janvier 2025 : JD.com et Alibaba ont activé des campagnes de remboursement à l'échelle nationale dans le cadre du programme gouvernemental de subventions à la reprise du mobilier.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du Marché et Périmètre de Couverture

Selon Mordor Intelligence, nous définissons le marché du meuble en Chine comme la valeur annuelle des meubles neufs — résidentiels, de bureau, hôteliers, institutionnels et contractuels — vendus en Chine continentale, mesurée aux prix départ usine avant remises commerciales et taxes. L'estimation couvre les pièces en bois, métal, polymère et matériaux hybrides, fabriquées en usine, assemblées ou en kit, destinées à un usage intérieur ; les meubles d'extérieur, de location et les rangements encastrés ne sont comptabilisés que lorsqu'ils sont vendus en tant qu'unités de mobilier distinctes.

Exclusion du périmètre : les aménagements intérieurs sur mesure fixés de manière permanente à la structure du bâtiment restent hors cadre.

Aperçu de la Segmentation

-

Par application

-

Mobilier résidentiel

- Chaises

- Tables (tables d'appoint, tables basses, coiffeuses, etc.)

- Lits

- Armoires

- Canapés

- Tables de salle à manger / ensembles de salle à manger

- Armoires de cuisine

- Autres mobiliers résidentiels (mobilier de salle de bain, mobilier d'extérieur, etc.)

-

Mobilier de bureau

- Chaises

- Tables

- Armoires de rangement

- Bureaux

- Canapés et autres sièges rembourrés

- Autres mobiliers de bureau

- Mobilier hôtelier

- Mobilier éducatif

- Mobilier de santé

- Autres applications (espaces publics, centres commerciaux, bureaux gouvernementaux, etc.)

-

Mobilier résidentiel

-

Par matériau

- Bois

- Métal

- Plastique et polymère

- Autres matériaux

-

Par gamme de prix

- Économique

- Milieu de gamme

- Premium

-

Par canal de distribution

-

B2C/Vente au détail

- Grandes surfaces de bricolage et d'ameublement

- Magasins spécialisés en mobilier

- En ligne

- Autres canaux de distribution

- B2B/Projet

-

B2C/Vente au détail

-

Par géographie

- Chine de l'Est

- Chine du Centre-Sud

- Chine du Nord

- Chine du Sud-Ouest

- Autres

Méthodologie de Recherche Détaillée et Validation des Données

Recherche Primaire

Les analystes de Mordor ont échangé avec des propriétaires d'usines au Guangdong et au Zhejiang, des acheteurs de chaînes de meubles de premier rang, des responsables de catégories e-commerce et des consultants en design d'intérieur à Pékin, Shanghai, Chengdu et Chongqing. Ces échanges ont permis de valider les taux d'utilisation, les grilles de prix en ligne et les cadences de remise, et de réconcilier les écarts dans les indicateurs de demande provinciaux mis en évidence par les sources secondaires.

Recherche Documentaire

Notre travail documentaire commence par les macrodonnées du Bureau national des statistiques, les fichiers d'exportation des douanes chinoises et les statistiques d'achèvement du Ministère du Logement, qui ancrent la production, le commerce et les livraisons résidentielles. Les données sectorielles spécifiques proviennent d'organismes tels que l'Association nationale chinoise du meuble, l'Association chinoise de la circulation des matériaux de construction et les bureaux provinciaux du commerce. Pour affiner les évolutions de prix et de mix, nous analysons les rapports annuels et les documents 10-K des principaux fabricants cotés, les données de fréquentation des points de vente et les flux d'actualités fiables accessibles via Dow Jones Factiva. Les données payantes de D&B Hoovers nous fournissent des ventilations de chiffre d'affaires d'entreprises auditées, tandis que les tendances de brevets Questel donnent des indications sur les innovations matérielles susceptibles d'influer sur les courbes de coûts. Cette liste est illustrative ; de nombreux autres documents publics et propriétaires ont été examinés pour recouper les chiffres et les hypothèses.

Dimensionnement du Marché et Prévisions

Nous reconstituons la base de référence 2024 par une approche descendante « production plus importations nettes » réconciliée avec les indices de ventes au détail et les relevés d'exportations au niveau des expéditions. Les agrégations fournisseurs et les vérifications croisées prix de vente moyen par volume offrent des garde-fous ascendants qui tempèrent toute surestimation issue des totaux macroéconomiques. Les principaux leviers du modèle comprennent les achèvements de logements neufs urbains, le revenu disponible par habitant, les tendances des prix du contreplaqué et de l'acier, la part du commerce électronique dans les catégories à prix élevé et les démarrages de rénovation de surfaces de bureaux. Les prévisions jusqu'en 2030 reposent sur une régression multivariée combinée à une analyse de scénarios, permettant de faire apparaître l'élasticité de la demande à l'inflation des matières premières et aux évolutions de la politique du logement. Les lacunes dans les données de production provinciales sont comblées par des moyennes mobiles sur trois ans et des ratios de référence issus de provinces contiguës.

Cycle de Validation des Données et de Mise à Jour

Les résultats font l'objet d'un contrôle de variance par rapport aux ventes au détail indépendantes, aux sous-indices de nouvelles commandes PMI et aux statistiques commerciales avant les cycles de révision analytique. Les rapports sont recalibrés chaque année, avec des révisions en cours de cycle lorsque des chocs de politique ou des perturbations de l'approvisionnement en matières premières franchissent des seuils prédéfinis.

Pourquoi la Base de Référence du Marché du Meuble en Chine de Mordor Inspire Confiance aux Investisseurs

Les chiffres publiés s'alignent rarement car les périmètres d'étude, les hypothèses de prix et les calendriers de mise à jour diffèrent.

Nous observons que de nombreuses estimations externes intègrent la menuiserie sur mesure, les articles de décoration textile ou les flux de location, ou convertissent les revenus en utilisant des taux de change au comptant qui faussent les récits de croissance en monnaie locale.

Comparaison de référence

| Taille du Marché | Source anonymisée | Principale cause d'écart |

|---|---|---|

| 160,53 milliards USD (2025) | Mordor Intelligence | - |

| 170,00 milliards USD (2024) | Cabinet de Conseil Mondial A | Inclut les installations sur mesure et modulaires et applique des marges de détail aux valeurs fabricant |

| 177,00 milliards USD (2024) | Cabinet de Recherche Spécialisé B | Combine le mobilier avec la décoration intérieure et utilise les prix FOB à l'exportation sans retraitement domestique |

La comparaison montre qu'en isolant les revenus exclusivement liés au meuble, en harmonisant les devises aux taux de change annuels moyens et en actualisant les modèles chaque année, Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent relier à des variables claires et à des étapes reproductibles.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du mobilier en Chine ?

La taille du marché du mobilier en Chine est de 169,23 milliards USD en 2026, avec une valeur projetée de 220,17 milliards USD d'ici 2031.

Quel segment d'application se développe le plus rapidement ?

Le mobilier de bureau affiche la croissance la plus élevée, avec un TCAC de 6,01 % pour 2026-2031, en raison des cycles de rénovation et des agencements liés au travail hybride.

Quelle est l'importance du commerce électronique dans les ventes de mobilier en Chine ?

La découverte en ligne oriente désormais la plupart des parcours d'achat, et les stratégies omnicanales intégrant les salles d'exposition aux outils de visualisation numérique sont essentielles pour la croissance.

Quels matériaux gagnent en popularité au-delà du bois ?

Les polymères techniques et les matériaux composites enregistrent les gains les plus rapides, les fabricants cherchant à stabiliser les coûts et à obtenir des avantages en matière de durabilité.

Comment les politiques commerciales mondiales influencent-elles le marché du mobilier en Chine ?

La hausse des tarifs douaniers à l'étranger a incité les usines orientées à l'exportation à se concentrer sur les consommateurs nationaux, intensifiant la concurrence et enrichissant la diversité des produits.

Quelles régions en Chine offrent le plus fort potentiel de croissance ?

Les pôles urbains du centre et de l'ouest, tels que Chengdu-Chongqing, se développent rapidement, soutenus par les investissements en infrastructure et la hausse du taux de propriété.

Dernière mise à jour de la page le: