Taille et Part du Marché de l'Automatisation des Usines et des Contrôles Industriels en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

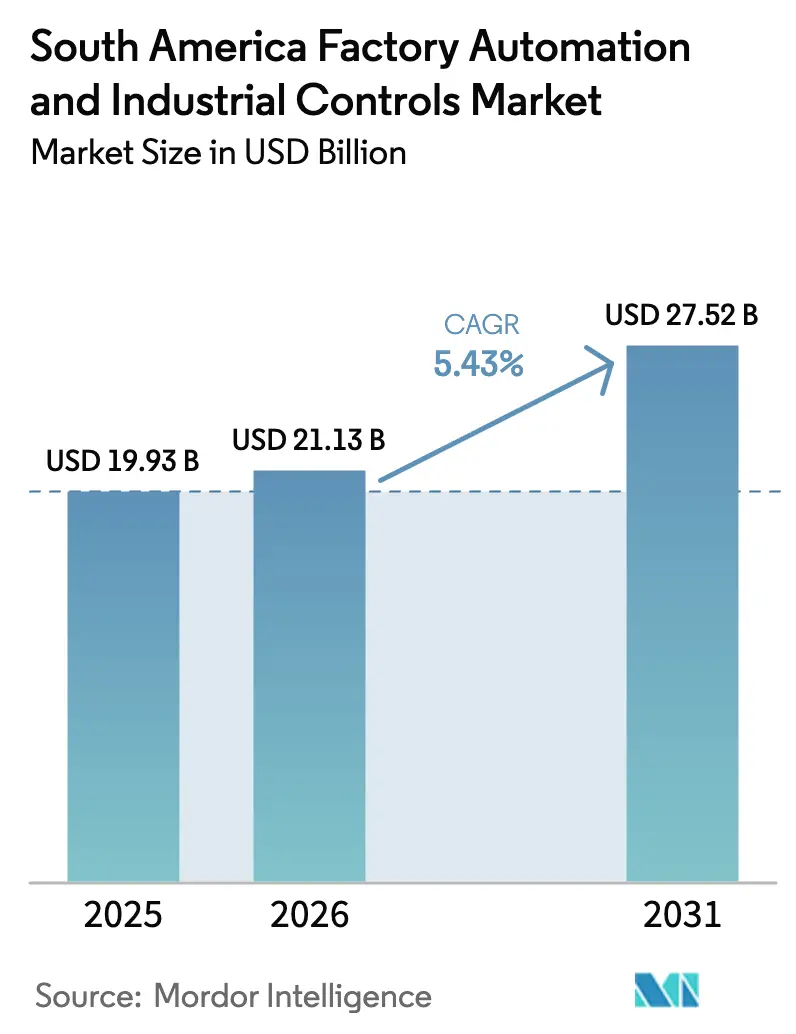

| Taille du marché de l'année de base (2025) | 19.93 Milliards de dollars |

| Taille du Marché (2026) | 21.13 Milliards de dollars |

| Taille du Marché (2031) | 27.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.43% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Automatisation des Usines et des Contrôles Industriels en Amérique du Sud par Mordor Intelligence

La taille du marché de l'automatisation des usines et des contrôles industriels en Amérique du Sud devrait passer de 19,93 milliards USD en 2025 à 21,13 milliards USD en 2026 et atteindre 27,52 milliards USD d'ici 2031 à un CAGR de 5,43 % sur 2026-2031.

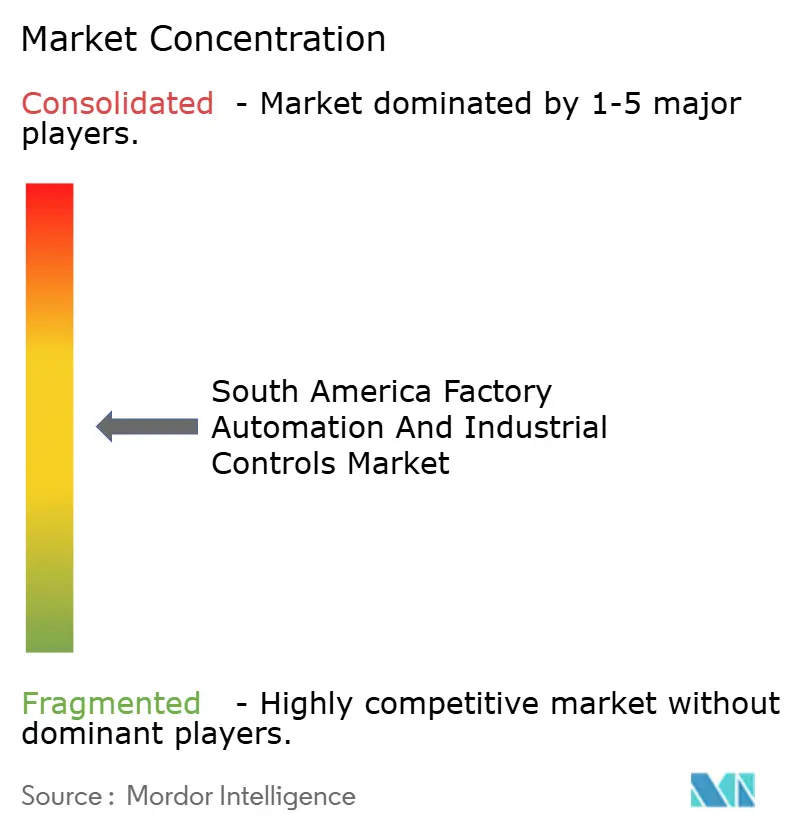

La volatilité des devises et la prudence en matière de dépenses d'investissement parmi les petites et moyennes entreprises (PME) freinent la croissance globale, mais les subventions fédérales pour les usines intelligentes au Brésil, les flux croissants de délocalisation de proximité vers le Mexique et les modernisations pharmaceutiques axées sur l'exportation en Argentine créent des poches de dépenses à deux chiffres. Les fournisseurs pivotent des ventes ponctuelles de matériel vers des contrats basés sur les résultats qui regroupent la maintenance prédictive, la cybersécurité gérée et la mise en service à distance. L'analytique native en cloud et l'orchestration à faible code réduisent l'horizon de rentabilité pour les modernisations de sites existants, tandis que l'électricité renouvelable abondante au Brésil attire des projets à forte intensité énergétique dans les métaux, la pâte à papier et les centres de données qui intègrent le contrôle de processus avancé dès le premier jour. Une intensité concurrentielle modérée, les cinq premiers fournisseurs détenant environ 40 % de part, laisse de la place aux spécialistes régionaux pour remporter des contrats sectoriels dans la pâte et le papier, l'exploitation minière et la chimie.

Principaux Enseignements du Rapport

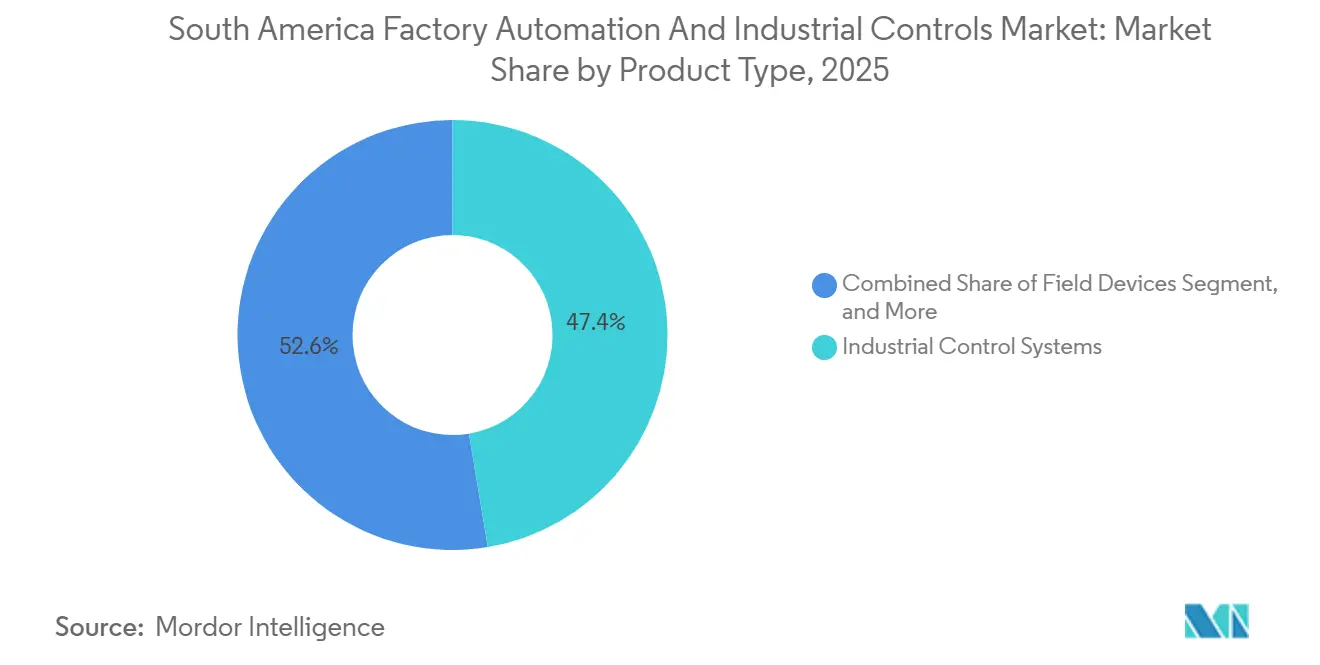

- Par type de produit, les systèmes de contrôle industriel ont dominé avec une part de revenus de 47,38 % en 2025, tandis que les plateformes logicielles devraient se développer à un CAGR de 7,32 % jusqu'en 2031.

- Par type de composant, le matériel représentait 61,27 % des dépenses de 2025, tandis que les services devraient croître à un CAGR de 8,07 % jusqu'en 2031.

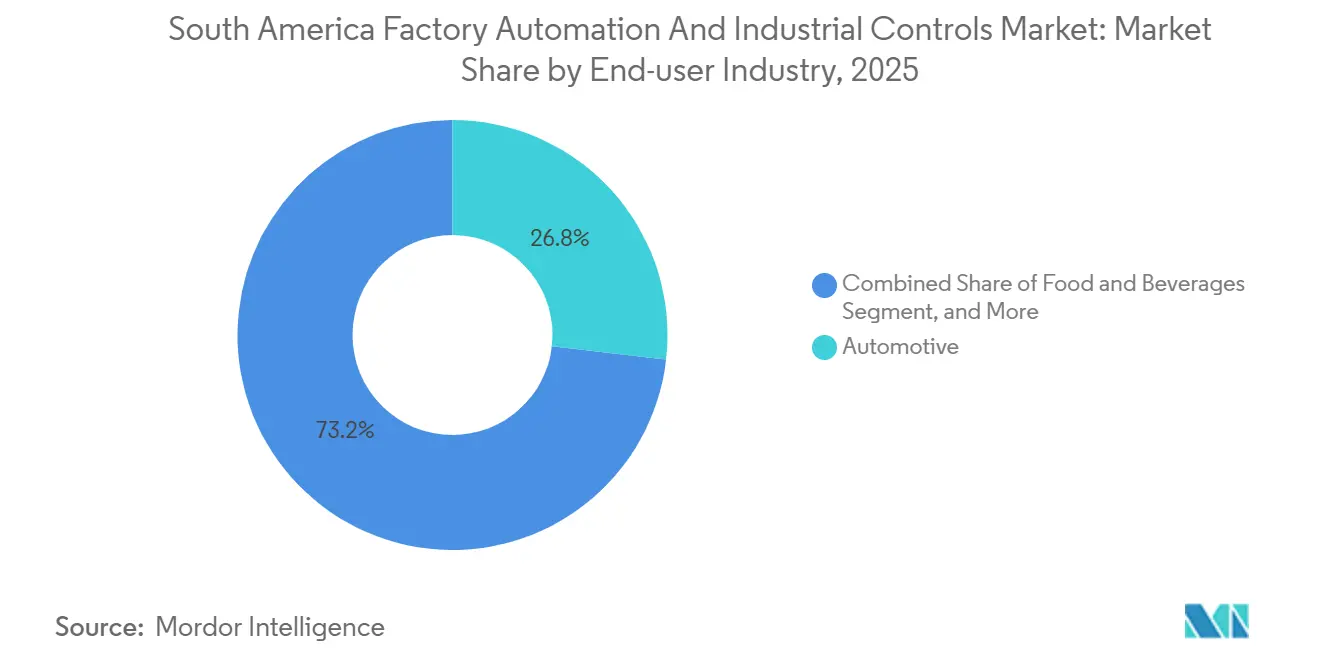

- Par secteur d'utilisation final, l'automobile détenait une part de 26,81 % en 2025, mais la fabrication pharmaceutique progresse à un CAGR de 6,79 % jusqu'en 2031.

- Par mode de déploiement, les installations sur site représentaient 67,53 % des dépenses en 2025, tandis que les solutions cloud progressent à un CAGR de 9,64 % jusqu'en 2031.

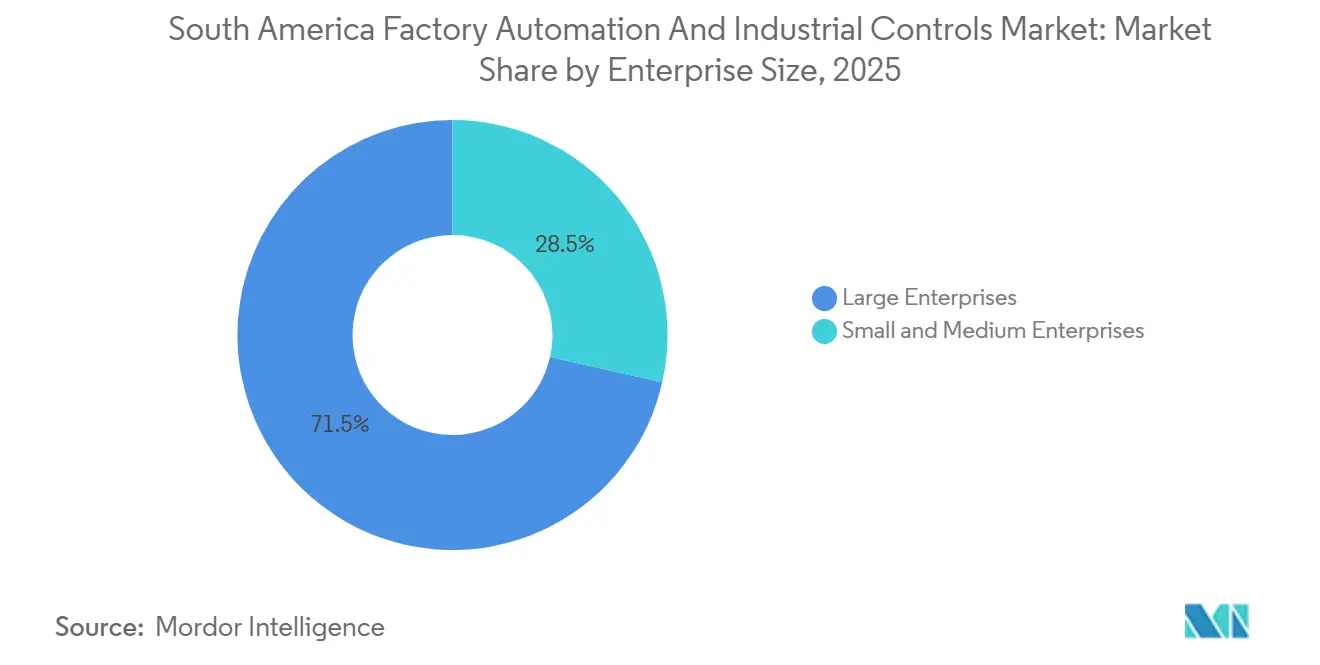

- Par taille d'entreprise, les grandes entreprises contrôlaient 71,46 % des dépenses en 2025, mais les PME se développent à un CAGR de 7,86 % entre 2026 et 2031.

- Par pays, le Brésil a sécurisé 38,92 % des revenus en 2025, tandis que l'Argentine devrait connaître la croissance la plus rapide avec un CAGR de 6,54 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché de l'Automatisation des Usines et des Contrôles Industriels en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption Croissante des Écosystèmes Industrie 4.0 et IIoT | +1.2% | Brésil, Mexique, Argentine, Chili | Moyen terme (2-4 ans) |

| Incitations Gouvernementales Accélérant les Investissements dans les Usines Intelligentes | +1.5% | Brésil, Argentine, Colombie | Court terme (≤ 2 ans) |

| Mandats de Pression sur les Coûts et d'Optimisation de la Productivité | +0.9% | Brésil et Mexique | Long terme (≥ 4 ans) |

| Avantages de l'Énergie Renouvelable Attirant la Délocalisation Énergétique vers le Brésil | +0.6% | Brésil, Uruguay | Long terme (≥ 4 ans) |

| Délocalisation de Proximité et Expansion des Maquiladoras Augmentant l'Automatisation au Mexique | +0.8% | Mexique | Moyen terme (2-4 ans) |

| Pilotes de Jumeaux Numériques Activés par l'IA Accélérant l'Optimisation des Sites Existants | +0.7% | Brésil, Mexique, Chili | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Écosystèmes Industrie 4.0 et IIoT

Les fabricants déploient des réseaux de capteurs, des passerelles de périphérie et des tableaux de bord cloud pour combler le fossé de visibilité entre les équipements en atelier et les systèmes d'entreprise. Le Plan National IoT du Brésil a subventionné le matériel de connectivité dans 70 parcs industriels en 2024, permettant le suivi en temps réel de l'efficacité globale des équipements. Les fournisseurs automobiles de premier rang du Mexique ont ajouté plus de 12 000 points de terminaison IIoT en 2025 pour satisfaire les règles de traçabilité en flux tendu. Les exportateurs pharmaceutiques argentins ont déployé des capteurs de chaîne du froid répondant aux critères de préqualification de l'Organisation Mondiale de la Santé, évitant des pertes de lots après 22 millions USD d'excursions de température en 2024.[1]Organisation Mondiale de la Santé, "Normes de Conformité de la Chaîne du Froid," WHO.INT Codelco au Chili a piloté des liaisons sans fil à faible latence pour le transport autonome, augmentant la récupération de minerai de 14 % à El Teniente en 2025. Ces projets accélèrent la demande d'Ethernet industriel, de réseaux privés 5G et de calcul en périphérie maintenant la latence en dessous de dix millisecondes.

Incitations Gouvernementales Accélérant les Investissements dans les Usines Intelligentes

Les crédits d'impôt, les prêts subventionnés et l'amortissement accéléré compriment les délais de rentabilité. Le programme Nova Industria Brasil du Brésil a alloué 300 milliards BRL (60 milliards USD) de 2024 à 2027, couvrant jusqu'à 40 % des dépenses d'automatisation éligibles. L'Argentine a réduit l'amortissement du matériel de contrôle à trois exercices fiscaux, débloquant 180 millions USD d'achats d'automates programmables et de systèmes d'exécution de fabrication en 2025. La Bancóldex de Colombie a accordé 120 millions USD de prêts à 4 % pour des projets Industrie 4.0 en 2025. Les règles de conformité USMCA du Mexique lient désormais les avantages fiscaux des maquiladoras à la preuve du contenu de valeur régionale suivi par des données d'interface homme-machine sérialisées. Ces incitations stimulent la demande malgré la volatilité macroéconomique.

Mandats de Pression sur les Coûts et d'Optimisation de la Productivité

Les salaires industriels au Brésil ont augmenté de 8,2 % en 2025, comprimant les marges et déclenchant des investissements dans la robotique et les variateurs de fréquence qui réduisent la consommation d'énergie jusqu'à 14 % par unité finie. Les constructeurs automobiles mexicains ont fait face à une hausse de 12 % du tarif d'électricité, incitant au déploiement de systèmes de gestion de l'énergie qui ont réduit la consommation de neuf à quatorze pour cent par véhicule. Les transformateurs alimentaires argentins ont déployé des palettiseurs robotisés et des véhicules à guidage automatique pour réduire les effectifs de 22 %, atteignant la rentabilité en 16 mois. Les fonderies de cuivre chiliennes ont introduit des contrôles de fours pilotés par l'IA qui ont amélioré la récupération des métaux de 3,5 % et réduit l'intensité énergétique de 7 %. La pression continue sur les coûts accélère ainsi l'adoption de l'automatisation dans les industries discrètes et de processus.

Avantages de l'Énergie Renouvelable Attirant la Délocalisation Énergétique vers le Brésil

Les actifs hydroélectriques, éoliens et solaires fournissent de l'énergie industrielle à 0,06-0,08 USD par kWh, soit environ un tiers de moins que les réseaux à base de combustibles fossiles en Europe et en Amérique du Nord. Norsk Hydro s'est engagé à investir 370 millions USD pour agrandir une fonderie d'aluminium dans le Pará en 2025, citant la disponibilité d'une énergie bas carbone.[2]Norsk Hydro, "Expansion de la Fonderie du Pará," HYDRO.COM ThyssenKrupp a modernisé les aciéries de Rio avec une optimisation énergétique en temps réel, réduisant la consommation par tonne de 8 %. Les installations de pâte et papier intègrent désormais la maintenance prédictive pour couvrir la saisonnalité de l'hydroélectricité. L'avantage énergétique attire également des centres de données hyperscale qui co-localisent des charges de travail d'IA industrielle, renforçant la demande de matériel d'automatisation en périphérie.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Dépenses d'Investissement Initiales Élevées et Incertitude du Retour sur Investissement pour les PME | -0.8% | Argentine, Colombie, Brésil | Court terme (≤ 2 ans) |

| Grave Pénurie de Main-d'Œuvre Qualifiée pour les Rôles d'Automatisation Avancée | -0.6% | Brésil et Mexique | Long terme (≥ 4 ans) |

| Volatilité des Devises Locales Provoquant le Report des Investissements | -0.7% | Argentine, Brésil | Moyen terme (2-4 ans) |

| Augmentation des Cyberattaques Physiques sur les Systèmes de Contrôle Industriel | -0.4% | Brésil, Mexique, Chili | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'Investissement Initiales Élevées et Incertitude du Retour sur Investissement pour les PME

Les PME fournissent 65 % des emplois manufacturiers mais ne représentent que 28 % des dépenses d'automatisation. Les filatures textiles en Argentine ont reporté 95 millions USD de modernisations d'automates programmables et de vision en 2025 en raison de la dépréciation du peso qui a faussé les modèles de rentabilité.[3]Financial Times, "Reports de Dépenses d'Investissement des PME en Argentine," FT.COM Les fournisseurs répondent avec des kits de démarrage à moins de 50 000 USD regroupant des automates programmables compacts, des interfaces homme-machine et des abonnements analytiques de six mois. Les prêts de la Bancóldex de Colombie restent sous-utilisés car les emprunteurs manquent de compétences en intégration. La robotique à l'usage dans les maquiladoras mexicaines allège la pression sur les bilans, mais la complexité des contrats dissuade encore les adoptants tardifs.

Grave Pénurie de Main-d'Œuvre Qualifiée pour les Rôles d'Automatisation Avancée

La région manque d'environ 85 000 ingénieurs en automatisation qualifiés. Les instituts SENAI du Brésil ont diplômé 12 400 techniciens en 2025, soit seulement un tiers de la demande du marché.[4]SENAI, "Écart Offre-Demande de Techniciens en Automatisation," SENAI.BR Les fournisseurs automobiles mexicains signalent 22 % de postes vacants pour les techniciens en robotique, ce qui a conduit à la création d'académies internes. Les entreprises pharmaceutiques argentines ont collaboré avec l'Universidad Tecnológica Nacional sur un master en systèmes d'exécution de fabrication, mais la première promotion ne sera pas diplômée avant 2027. Les lacunes en compétences allongent les délais de projet et les coûts d'intégration, freinant la vitesse de déploiement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Plateformes Logicielles s'Accélèrent Tandis que les Contrôles Conservent leur Échelle

Les systèmes de contrôle industriel représentaient 47,38 % de la part du marché de l'automatisation des usines et des contrôles industriels en Amérique du Sud en 2025, ancrant les grandes installations de processus. Pourtant, les plateformes logicielles sont en voie d'atteindre un CAGR de 7,32 % et devraient capturer une part élargie de la taille du marché de l'automatisation des usines et des contrôles industriels en Amérique du Sud d'ici 2031. Les fournisseurs proposent des concentrateurs IIoT à faible code, une maintenance prédictive pilotée par l'IA et des interfaces homme-machine mobiles qui modernisent les automates programmables installés au lieu de les remplacer. La demande de vision industrielle augmente dans les lignes automobiles et pharmaceutiques où les mandats zéro défaut prévalent. Les cœurs 5G prêts pour la périphérie testés dans les usines brésiliennes et mexicaines en 2025 prouvent des temps de boucle inférieurs à dix millisecondes, encourageant les déploiements en boucle fermée sensibles à la latence.

Les acteurs établis des systèmes de contrôle distribué, notamment DeltaV d'Emerson et Experion de Honeywell, dominent encore le pétrole, le gaz et la chimie, mais proposent désormais des configurations modulaires avec 40 % moins d'heures d'ingénierie. Les environnements d'automates programmables migrent vers la conformité IEC 61131-3, facilitant la portabilité du code entre fournisseurs. Les outils de systèmes d'exécution de fabrication et de gestion du cycle de vie des produits fusionnent, offrant aux ingénieurs de ligne des fils numériques de bout en bout. Les casques de réalité augmentée mobile qui superposent les étapes de maintenance réduisent le temps moyen de réparation, notamment dans les mines éloignées. En conséquence, le marché de l'automatisation des usines et des contrôles industriels en Amérique du Sud connaît un glissement du mix de revenus du matériel vers les plateformes numériques sans cannibaliser la base installée de contrôle principale.

Par Type de Composant : Les Services Captent une Part Récurrente du Portefeuille

Le matériel représentait 61,27 % des revenus de 2025, mais les cycles de remplacement s'allongent de sept à dix ans à mesure que la maintenance prédictive devient courante. Les services, cependant, se développent à un CAGR de 8,07 %, reflétant l'appétit pour les diagnostics à distance, les correctifs de cybersécurité et les garanties de performance qui indexent les revenus des fournisseurs sur la disponibilité des actifs. La taille du marché de l'automatisation des usines et des contrôles industriels en Amérique du Sud liée aux services s'élargit à mesure que les équipementiers regroupent la formation, les micrologiciels et l'analytique en niveaux d'abonnement.

ABB, Schneider Electric et Siemens ont chacun ajouté plus de 1 200 abonnés régionaux aux services en 2025, tandis que des intégrateurs tels que Festo ont lancé l'automatisation en tant que service pour les PME, facturant des frais indexés sur le débit qui suppriment les obstacles aux dépenses d'investissement. La détection et la réponse gérées pour les réseaux de technologie opérationnelle émergent comme leur propre catégorie, stimulées par une hausse de 47 % des incidents de rançongiciels ciblant les fabricants en 2024-2025. Les centres de formation à São Paulo et Mexico ont diplômé plus de 3 500 techniciens l'année dernière, contribuant à combler, sans encore éliminer, le déficit de compétences.

Par Secteur d'Utilisation Final : Les Produits Pharmaceutiques Mènent la Croissance Tandis que l'Automobile Domine l'Échelle

Les usines automobiles détenaient 26,81 % des revenus en 2025, portées par la production de 2,3 millions de véhicules au Brésil et de 3,8 millions d'unités au Mexique. Néanmoins, les installations pharmaceutiques sont en voie d'atteindre un CAGR de 6,79 %, le plus élevé parmi les secteurs verticaux du secteur de l'automatisation des usines et des contrôles industriels en Amérique du Sud, car la sérialisation et la traçabilité de la chaîne du froid deviennent obligatoires pour l'exportation vers les États-Unis et l'Europe. L'alimentation et les boissons, la chimie, et le pétrole et le gaz représentent chacun 10 à 14 % de part, soutenus par des mandats d'hygiène, de sécurité et de rendement.

Les exportateurs argentins ont investi 240 millions USD dans des systèmes d'exécution de fabrication et de traçabilité entre 2024 et 2025. Les assembleurs électroniques au Mexique ont déployé plus de 3 200 robots industriels en 2025 pour atteindre des seuils de défauts inférieurs à 50 ppm exigés par les marques mondiales, soulignant l'intensité capitalistique de la fabrication discrète. L'automatisation minière au Chili et au Pérou met en avant le transport autonome et le forage télécommandé, tandis que les usines de pâte et papier au Brésil appliquent le contrôle de processus avancé pour réduire l'utilisation de fibres.

Par Mode de Déploiement : Le Hybride Remporte le Juste Milieu Pragmatique

Les installations sur site ont conservé 67,53 % des dépenses en 2025 car la latence déterministe et les préoccupations relatives à la propriété intellectuelle maintiennent les boucles de contrôle principales en local. Les abonnements cloud, cependant, croissent à un CAGR de 9,64 % à mesure que les fabricants déplacent les historiens, l'analytique et les jumeaux numériques vers des plateformes hyperscale. Le marché de l'automatisation des usines et des contrôles industriels en Amérique du Sud voit désormais les topologies hybrides dominer, mariant la fiabilité en atelier avec l'élasticité du cloud.

Soixante-deux pour cent des inscriptions à EcoStruxure et MindSphere en 2025 étaient hybrides, et non purement cloud. Les fournisseurs automobiles au Brésil ont réduit les stocks de produits finis de 19 % en synchronisant la planification basée sur le cloud avec la logique d'automates programmables sur site. Les systèmes d'exécution de fabrication natifs du cloud en Argentine ont réduit les coûts de conformité de 28 % en permettant l'accès à distance aux audits. La mise en service à distance via des micrologiciels en déploiement sans fil réduit les délais de projet de quatre à six semaines, un avantage tangible en période de pénurie de techniciens.

Par Taille d'Entreprise : Les PME Comblent l'Écart de Productivité

Les grandes entreprises ont encore généré 71,46 % des revenus de 2025, mais les dépenses des PME se développent à un CAGR de 7,86 %, au-dessus de la moyenne du marché de l'automatisation des usines et des contrôles industriels en Amérique du Sud. Des kits de démarrage modulaires à moins de 8 000 USD par ligne, associés à des abonnements analytiques de douze mois, génèrent des gains de débit de 11 à 16 % pour les petits transformateurs alimentaires en Argentine. Les modèles de location de robots collaboratifs, pionniers en Colombie et au Mexique, transfèrent le risque d'obsolescence aux fournisseurs et alignent les flux de trésorerie sur la production.

L'agence SEBRAE du Brésil a offert des subventions couvrant 40 % des équipements et de la formation, catalysant 200 projets de PME en 2025. Les achats en consortium parmi les PME pharmaceutiques argentines ont réduit les frais de licence des systèmes d'exécution de fabrication de 34 %, prouvant que les avantages d'échelle peuvent être partagés. Bien que les grandes entreprises canalisent leurs budgets vers l'IA et les jumeaux numériques, la dynamique des PME maintient le marché global de l'automatisation des usines et des contrôles industriels en Amérique du Sud sur sa trajectoire stable de CAGR de 5,43 %.

Analyse Géographique

Le Brésil a capturé 38,92 % du marché de l'automatisation des usines et des contrôles industriels en Amérique du Sud en 2025 grâce à sa base diversifiée dans l'automobile, la transformation alimentaire, l'exploitation minière et la pâte à papier. L'abondance hydroélectrique et les parcs éoliens et solaires en croissance maintiennent l'énergie industrielle à 0,06-0,08 USD par kWh, attirant des fonderies d'aluminium et des laminoirs à froid qui déploient le contrôle de processus avancé pour déplacer les charges pendant les pics de production. Nova Industria Brasil canalise 300 milliards BRL (60 milliards USD) en subventions de modernisation jusqu'en 2027, stimulant les commandes d'automates programmables et de systèmes d'exécution de fabrication à l'échelle nationale. BYD, Stellantis et GM ont chacun équipé des lignes de véhicules électriques avec des robots collaboratifs et des véhicules à guidage automatique en 2025, tandis que les usines de pâte à papier ont modernisé les lessiveurs avec des contrôleurs IA qui réduisent l'utilisation de fibres de 4 %.

L'Argentine est le pays qui progresse le plus rapidement, avec un CAGR prévu de 6,54 % de 2026 à 2031 malgré la volatilité du peso. 240 millions USD ont été investis dans des plateformes de traçabilité et de chaîne du froid qui débloquent 1,8 milliard USD d'exportations pharmaceutiques. Les mineurs de saumure de lithium à Catamarca et Jujuy automatisent les unités d'extraction, une évolution qui devrait tripler la production d'ici 2028. Les règles d'amortissement accéléré, introduites en 2024, ont réduit la récupération fiscale de sept à trois ans, stimulant les ventes d'automates programmables dans l'alimentation et le textile.

Le Mexique détenait environ 32 % de part en 2025, ancré dans le couloir des maquiladoras. La délocalisation de proximité a ajouté 1,2 milliard USD de dépenses d'investissement en automatisation en 2024-2025 alors que les équipementiers s'empressent de se conformer aux ratios de contenu régional USMCA. Les assembleurs électroniques ont installé plus de 3 200 robots l'année dernière, tandis que Schneider Electric a ouvert un centre de compétences de 65 millions USD à Monterrey qui a diplômé 1 200 techniciens. Les complexes miniers du Chili et les raffineries de Colombie continuent d'adopter des centres d'opérations à distance, tandis que l'Uruguay et le Paraguay restent naissants mais montrent un intérêt précoce pour les pilotes d'automatisation du réseau électrique.

Paysage Concurrentiel

Le marché de l'automatisation des usines et des contrôles industriels en Amérique du Sud est modérément concentré ; Siemens, ABB, Rockwell Automation, Schneider Electric et Emerson contrôlent environ 40 % des revenus de 2025. Leurs stratégies convergent sur trois piliers : des écosystèmes de plateformes multicouches, des modèles de revenus à forte composante de services et du matériel modulaire qui abaisse les barrières d'entrée pour les PME. Xcelerator de Siemens et EcoStruxure de Schneider Electric ont chacun ajouté plus de 1 200 nouveaux abonnés régionaux en 2025, regroupant des passerelles de périphérie avec une analytique pilotée par l'IA. Rockwell et Emerson tirent désormais 38 % de leur chiffre d'affaires régional de contrats de services pluriannuels qui garantissent la disponibilité, isolant les flux de trésorerie des cycles de remplacement du matériel.

Les challengers régionaux se taillent des niches. WEG Industrias, basée au Brésil, a regroupé des variateurs de fréquence avec des automates programmables Schneider et des tableaux de bord énergétiques propriétaires pour capturer 9 % de part domestique, avec des prix 18 à 22 % inférieurs aux multinationales. Les fournisseurs d'applications à faible code Mendix et OutSystems permettent aux ingénieurs d'usine de créer des interfaces homme-machine personnalisées en quelques jours plutôt qu'en semaines, érodant les marges des intégrateurs. La différenciation en cybersécurité s'affine : Honeywell et Fortinet ont lancé la détection et la réponse gérées adaptées à la technologie opérationnelle, en réaction à une hausse de 47 % des incidents de rançongiciels en 2024-2025.

Les dépôts de brevets dans le calcul en périphérie et les jumeaux numériques ont bondi de 34 % en 2024 alors que Mitsubishi Electric et Yokogawa ont soumis des conceptions qui répartissent l'inférence IA entre l'usine et le cloud pour respecter les règles de souveraineté des données. Les fusions restent sélectives ; les fournisseurs préfèrent les coentreprises et les laboratoires de co-innovation qui réduisent les risques de R&D tout en préservant le capital. Le champ concurrentiel qui en résulte offre aux clients un choix à différents niveaux de prix, modèles de support et feuilles de route technologiques, soutenant l'expansion régulière du marché de l'automatisation des usines et des contrôles industriels en Amérique du Sud.

Leaders du Secteur de l'Automatisation des Usines et des Contrôles Industriels en Amérique du Sud

Siemens AG

ABB Ltd

Rockwell Automation Inc.

Schneider Electric SE

Emerson Electric Co.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Siemens a inauguré une vitrine d'usine numérique de 180 millions USD à São Paulo, intégrant Xcelerator, le calcul en périphérie et des suites de maintenance prédictive par IA.

- Décembre 2025 : ABB a décroché un contrat de robotique et de véhicules à guidage automatique de 95 millions USD pour l'usine de véhicules électriques de BYD à Bahia, au Brésil.

- Novembre 2025 : Rockwell Automation s'est associé à Embraer pour l'analytique FactoryTalk et les jumeaux numériques à l'usine aéronautique de São José dos Campos.

- Octobre 2025 : Schneider Electric a ouvert un centre de compétences en automatisation de 65 millions USD à Monterrey, au Mexique, diplômant 1 200 techniciens en six mois.

Périmètre du Rapport sur le Marché de l'Automatisation des Usines et des Contrôles Industriels en Amérique du Sud

Le rapport sur le marché de l'automatisation des usines et des contrôles industriels en Amérique du Sud est segmenté par type de produit (systèmes de contrôle industriel, dispositifs de terrain, plateformes logicielles d'automatisation, et connectivité et réseaux), type de composant (matériel, logiciel et services), secteur d'utilisation final (automobile, alimentation et boissons, pétrole et gaz, chimie et pétrochimie, énergie et services publics, pharmaceutique, électronique et électrique, exploitation minière et métaux, pâte et papier, et autres secteurs d'utilisation final), mode de déploiement (sur site, cloud et hybride), taille d'entreprise (grandes entreprises et petites et moyennes entreprises), et géographie (Brésil, Mexique, Argentine, Chili, Colombie et reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Systèmes de Contrôle Industriel | Système de Contrôle Distribué (DCS) |

| Automate Programmable Industriel (PLC) | |

| Contrôle Superviseur et Acquisition de Données (SCADA) | |

| Système d'Exécution de Fabrication (MES) | |

| Gestion du Cycle de Vie des Produits (PLM) | |

| Interface Homme-Machine (HMI) | |

| Planification des Ressources d'Entreprise (ERP) | |

| Dispositifs de Terrain | Vision Industrielle |

| Robotique Industrielle | |

| Capteurs et Transmetteurs | |

| Moteurs et Variateurs | |

| Relais et Commutateurs | |

| Plateformes Logicielles d'Automatisation | Plateformes IIoT en Périphérie et Cloud |

| Suites de Maintenance Prédictive Pilotées par l'IA | |

| Applications Industrielles à Faible Code | |

| Connectivité et Réseaux | Ethernet Industriel |

| Réseaux Privés 5G | |

| Réseaux de Capteurs Sans Fil |

| Matériel |

| Logiciel |

| Services |

| Automobile |

| Alimentation et Boissons |

| Pétrole et Gaz |

| Chimie et Pétrochimie |

| Énergie et Services Publics |

| Pharmaceutique |

| Électronique et Électrique |

| Exploitation Minière et Métaux |

| Pâte et Papier |

| Autres Secteurs d'Utilisation Final |

| Sur Site |

| Cloud |

| Hybride |

| Grandes Entreprises |

| Petites et Moyennes Entreprises |

| Brésil |

| Mexique |

| Argentine |

| Chili |

| Colombie |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Systèmes de Contrôle Industriel | Système de Contrôle Distribué (DCS) |

| Automate Programmable Industriel (PLC) | ||

| Contrôle Superviseur et Acquisition de Données (SCADA) | ||

| Système d'Exécution de Fabrication (MES) | ||

| Gestion du Cycle de Vie des Produits (PLM) | ||

| Interface Homme-Machine (HMI) | ||

| Planification des Ressources d'Entreprise (ERP) | ||

| Dispositifs de Terrain | Vision Industrielle | |

| Robotique Industrielle | ||

| Capteurs et Transmetteurs | ||

| Moteurs et Variateurs | ||

| Relais et Commutateurs | ||

| Plateformes Logicielles d'Automatisation | Plateformes IIoT en Périphérie et Cloud | |

| Suites de Maintenance Prédictive Pilotées par l'IA | ||

| Applications Industrielles à Faible Code | ||

| Connectivité et Réseaux | Ethernet Industriel | |

| Réseaux Privés 5G | ||

| Réseaux de Capteurs Sans Fil | ||

| Par Type de Composant | Matériel | |

| Logiciel | ||

| Services | ||

| Par Secteur d'Utilisation Final | Automobile | |

| Alimentation et Boissons | ||

| Pétrole et Gaz | ||

| Chimie et Pétrochimie | ||

| Énergie et Services Publics | ||

| Pharmaceutique | ||

| Électronique et Électrique | ||

| Exploitation Minière et Métaux | ||

| Pâte et Papier | ||

| Autres Secteurs d'Utilisation Final | ||

| Par Mode de Déploiement | Sur Site | |

| Cloud | ||

| Hybride | ||

| Par Taille d'Entreprise | Grandes Entreprises | |

| Petites et Moyennes Entreprises | ||

| Par Pays | Brésil | |

| Mexique | ||

| Argentine | ||

| Chili | ||

| Colombie | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur prévisionnelle du marché de l'automatisation des usines et des contrôles industriels en Amérique du Sud d'ici 2031 ?

Il devrait atteindre 27,52 milliards USD, reflétant un CAGR de 5,43 % de 2026 à 2031.

Quel pays connaît la croissance la plus rapide dans l'automatisation des usines en Amérique du Sud ?

L'Argentine devrait se développer à un CAGR de 6,54 %, portée par les exportations pharmaceutiques et l'automatisation de l'exploitation minière du lithium.

Quel segment d'utilisation final affiche la dynamique de croissance la plus élevée ?

La fabrication pharmaceutique mène avec un CAGR de 6,79 % jusqu'en 2031, car les réglementations à l'exportation exigent la sérialisation et la traçabilité de la chaîne du froid.

Comment les PME financent-elles leurs investissements en automatisation ?

Les PME utilisent de plus en plus des kits de démarrage, des locations auprès de fournisseurs et la robotique à l'usage qui déplacent les dépenses des investissements vers les charges d'exploitation, réduisant la rentabilité à moins de 18 mois.

Pourquoi les modèles de déploiement hybrides gagnent-ils en popularité ?

Les architectures hybrides maintiennent les boucles de contrôle sensibles à la latence sur site tout en déplaçant l'analytique et les jumeaux numériques vers le cloud, alliant fiabilité et évolutivité.

Quel rôle jouent les services dans la croissance des revenus ?

La maintenance gérée, la cybersécurité et les diagnostics à distance se développent à un CAGR de 8,07 % et représentent désormais une part croissante des revenus récurrents des fournisseurs.

Dernière mise à jour de la page le: