Taille et Part du Marché des Fonderies de Semi-conducteurs en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

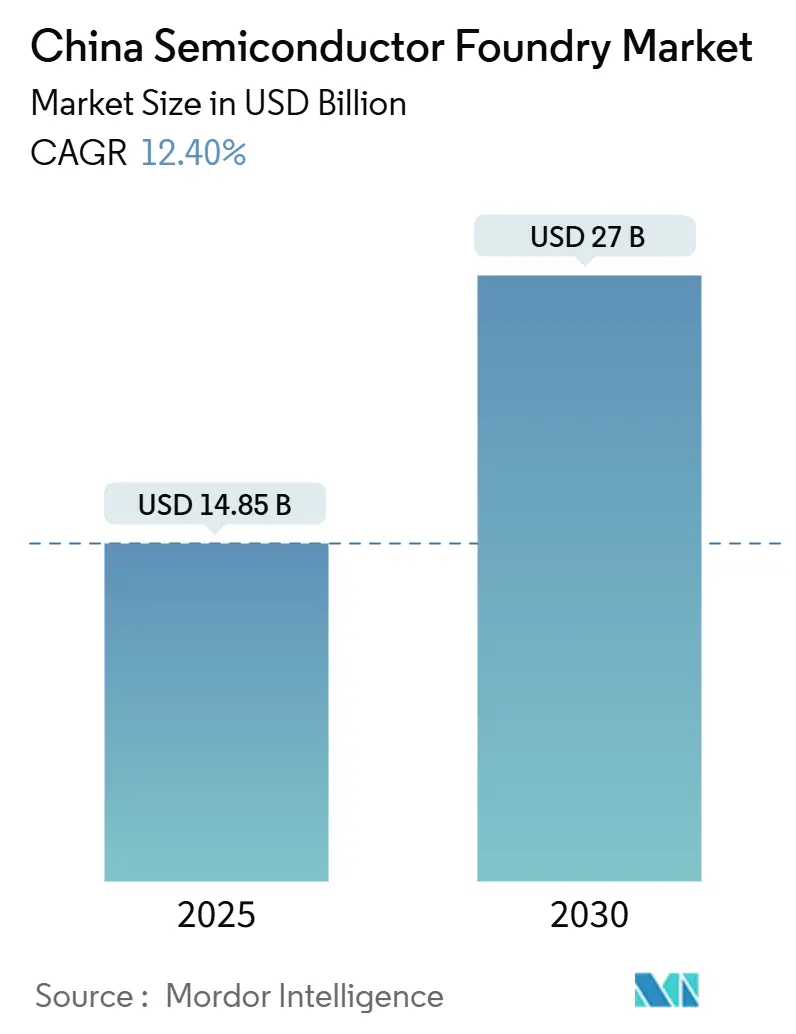

| Taille du Marché (2025) | 14.85 Milliards de dollars |

| Taille du Marché (2030) | 27 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.40% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du Marché des Fonderies de Semi-conducteurs en Chine par Mordor Intelligence

La taille du marché des fonderies de semi-conducteurs en Chine s'établit à 14,85 milliards USD en 2025 et devrait atteindre 27 milliards USD d'ici 2030, progressant à un TCAC de 12,4 %. Cette perspective de croissance repose sur les subventions en capital à grande échelle de Pékin, un écosystème de conception domestique en plein essor et une accélération de la substitution aux importations dans les secteurs de l'automobile, des serveurs d'intelligence artificielle et de l'électronique de puissance.[1]South China Morning Post, "La Chine a accordé 1,75 milliard USD de subventions à 190 entreprises de semi-conducteurs en 2022 dans sa quête d'autosuffisance en semi-conducteurs," scmp.com Les frictions géopolitiques accrues ont redirigé les commandes des clients multinationaux vers les usines locales, tandis que les fabricants d'équipements soutenus par l'État réduisent les coûts d'approvisionnement et raccourcissent les cycles de montée en cadence. La demande de production sur nœuds matures reste résiliente, notamment pour les procédés 28 nm destinés aux unités de contrôle de véhicules, aux circuits intégrés de gestion de l'alimentation et aux puces IoT. Les investissements parallèles dans les dispositifs de puissance à base de carbure de silicium et de nitrure de gallium diversifient les sources de revenus et positionnent les fournisseurs chinois pour la montée en puissance des véhicules à nouvelle énergie. La réponse du côté de l'offre est visible à travers quatre usines de 12 pouces en construction par la principale fonderie du pays et dans des méga-projets à l'échelle provinciale dans le delta du fleuve Yangtze et dans la Grande Baie.

Points Clés du Rapport

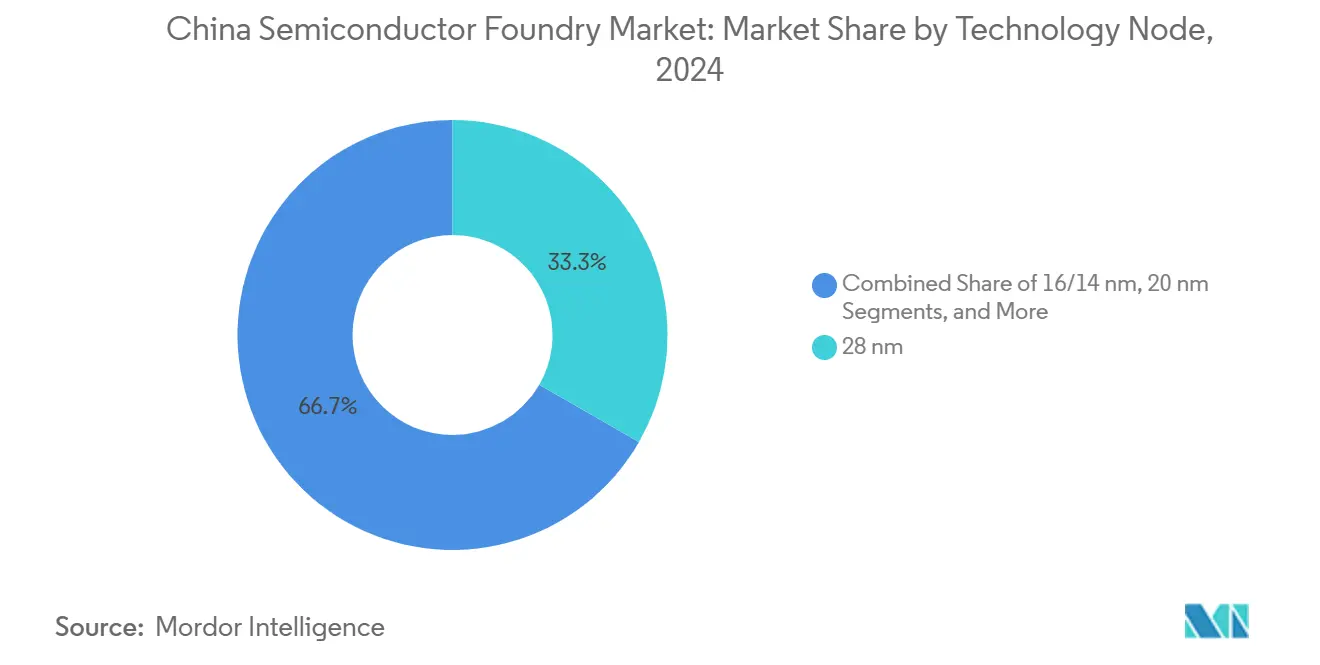

- Par nœud technologique, le 28 nm détenait 33,3 % de la part du marché des fonderies de semi-conducteurs en Chine en 2024, tandis que les nœuds inférieurs à 10 nm devraient se développer à un TCAC de 18,2 % jusqu'en 2030.

- Par taille de plaquette, les substrats de 300 mm représentaient 62,6 % de la taille du marché des fonderies de semi-conducteurs en Chine en 2024 et devraient croître à un TCAC de 10,5 % jusqu'en 2030.

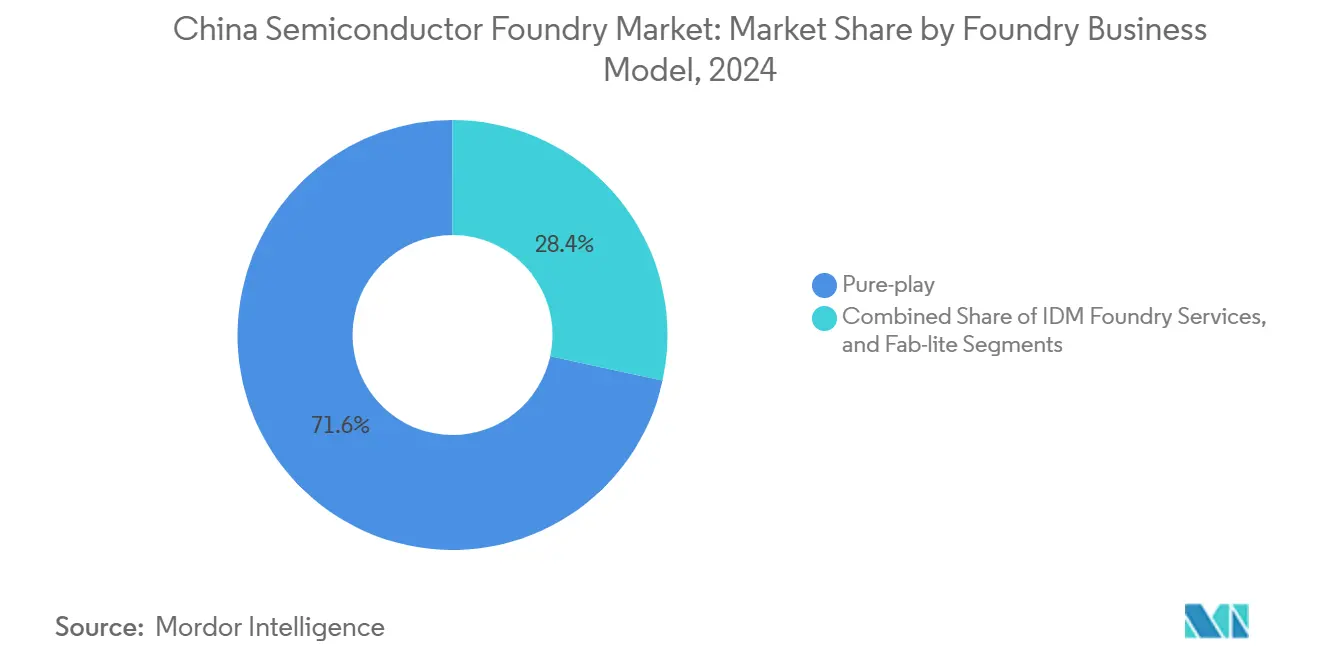

- Par modèle commercial, les fonderies pure-play dominaient avec 71,6 % de part de revenus en 2024, tandis que les services de fonderie IDM affichent le TCAC prévisionnel le plus élevé de 12,1 % jusqu'en 2030.

- Par application, les puces automobiles affichaient un TCAC de 15,7 %, le rythme le plus rapide parmi les marchés finaux, soutenu par un taux de pénétration des véhicules électriques dépassant 50 % des ventes de nouvelles voitures en juillet 2024.

Tendances et Perspectives du Marché des Fonderies de Semi-conducteurs en Chine

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Incitations gouvernementales et subventions en capital du plan « Fabriqué en Chine 2025 » | +2.8% | National : delta du fleuve Yangtze et Grande Baie | Long terme (≥ 4 ans) |

| Demande croissante de puces sur nœuds matures (28 nm et plus) provenant de l'automobile et de l'IoT | +2.1% | Demande mondiale, production domestique | Moyen terme (2 à 4 ans) |

| Poussée de localisation pour les dispositifs de puissance à base de carbure de silicium et de nitrure de gallium | +1.7% | National : Wuhan, Changsha, Yiwu | Moyen terme (2 à 4 ans) |

| Essor des serveurs d'intelligence artificielle nécessitant une synergie domestique entre l'encapsulation et la fonderie | +1.9% | Demande mondiale en intelligence artificielle, développement local | Court terme (≤ 2 ans) |

| Émergence de pôles régionaux de semi-conducteurs | +1.4% | Est de la Chine | Long terme (≥ 4 ans) |

| Montée en puissance des fabricants d'équipements soutenus par l'État réduisant les barrières aux dépenses d'investissement | +1.6% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Incitations gouvernementales et subventions en capital du plan « Fabriqué en Chine 2025 »

Les allègements fiscaux sur la recherche et développement et les fonds de capital à plusieurs niveaux demeurent le principal accélérateur du marché des fonderies de semi-conducteurs en Chine. Les fonds nationaux pour les circuits intégrés, les réserves de subventions municipales et les codes fiscaux préférentiels ont collectivement produit l'équivalent de 322 milliards USD de soutien budgétaire entre 2020 et 2024.[2]中国政府网, "2024年1—11月支持科技创新和制造业发展主要政策减税降费及退税约2.3万亿元," gov.cn Les entreprises opérant à 28 nm ou en dessous bénéficient d'exonérations d'impôt sur le revenu de cinq ans suivies de tranches réduites, amortissant les pertes initiales et améliorant le taux de rendement interne. Les conseils d'État encouragent également les achats en volume d'outils et de matériaux domestiques, générant des commandes en volume pour les fournisseurs locaux de lithographie, de gravure et de dépôt. La nouvelle zone de Lingang à Shanghai vise à elle seule une production de semi-conducteurs d'une valeur de 100 milliards CNY (14,0 milliards USD) d'ici 2025 grâce aux incitations de la zone franche. Le flux constant de subventions abaisse les seuils de rentabilité, accélère la construction des usines et finance la recherche et développement sur les nœuds technologiques à long terme, constituant l'épine dorsale du TCAC à deux chiffres du marché.

Demande croissante de puces sur nœuds matures provenant de l'automobile et de l'IoT

L'architecture des véhicules électriques repose fortement sur des micro-contrôleurs 28 nm à 65 nm, des circuits intégrés de gestion de l'alimentation et des pilotes de grille, qui favorisent tous les procédés matures à haut rendement. Avec un taux de pénétration des véhicules électriques déjà supérieur à 50 % des nouvelles voitures particulières, les usines locales font face à des courbes de croissance régulières des démarrages de plaquettes. Les constructeurs automobiles domestiques co-conçoivent désormais des puces avec les fonderies pour sécuriser une capacité prioritaire. Parallèlement, un écosystème matériel IoT florissant — des compteurs intelligents aux objets connectés portables — continue de solliciter les plateformes 55 nm et 40 nm. Le marché des fonderies de semi-conducteurs en Chine bénéficie donc de longs cycles de vie des produits et d'une rotation de conception minimale, produisant des réserves de marge brute stables même lorsque les nœuds de pointe subissent des vents contraires liés aux contrôles à l'exportation. La vague des nœuds matures amplifie la base de revenus globale du marché et dilue le risque cyclique.

Poussée de localisation pour les dispositifs de puissance à base de carbure de silicium et de nitrure de gallium

Les semi-conducteurs de troisième génération sont essentiels aux groupes motopropulseurs de véhicules électriques à 800 V et aux stations de recharge rapide. L'usine de plaquettes en carbure de silicium récemment mise en service à Wuhan produit 360 000 plaquettes de six pouces par an, avec des rendements au premier passage dépassant 97 %. San'an Optoelectronics développe une autre installation à Changsha pour 180 000 plaquettes, tandis que plusieurs fonds provinciaux soutiennent des lignes de nitrure de gallium destinées à l'infrastructure 5G. Les fournisseurs locaux proposent désormais des plaquettes 30 % moins chères que les références mondiales, accélérant l'adoption des dispositifs domestiques. Pour le marché des fonderies de semi-conducteurs en Chine, l'intégration de l'épitaxie du carbure de silicium et de la fabrication de dispositifs diversifie les gammes de produits et augmente les prix de vente moyens, compensant la compression des prix sur les nœuds hérités. Les dépenses d'investissement attirent également de nouveaux clients des secteurs des énergies renouvelables et des entraînements industriels, renforçant les charges dans les usines conventionnelles de 6 et 8 pouces.

Essor des serveurs d'intelligence artificielle nécessitant une synergie domestique entre l'encapsulation et la fonderie

Les déploiements de grands modèles de langage ont amplifié la demande de piles de mémoire à haute bande passante et de chiplets nécessitant un encapsulage avancé. Les fonderies domestiques et les sous-traitants d'assemblage co-localisent des lignes d'interposeurs 2,5D pour éliminer les goulots d'étranglement à l'importation. Plus de 11,5 milliards USD de dépenses d'investissement ont afflué dans les équipements locaux de classe CoWoS depuis 2023, soutenus par des subventions ciblées et des contrats remportés auprès des grands acteurs du cloud. SMIC a ajouté 30 000 plaquettes de 12 pouces par mois au quatrième trimestre 2024 spécifiquement pour les accélérateurs d'intelligence artificielle, tandis que CXMT prévoit une production de mémoire à haute bande passante de troisième génération d'ici 2026. Une telle intégration verticale capture la marge qui revenait auparavant aux fournisseurs offshore de substrats d'encapsulage, gonflant le chiffre d'affaires du marché des fonderies de semi-conducteurs en Chine et accélérant la mise sur le marché des initiatives domestiques de processeurs graphiques.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Points de blocage des contrôles à l'exportation américains sur les outils de lithographie par ultraviolets extrêmes et les outils avancés de conception assistée par ordinateur | -3.2% | Lacunes d'accès mondiales | Long terme (≥ 4 ans) |

| Risque de surcapacité sur les nœuds matures entraînant une érosion des prix de vente moyens | -1.8% | Marchés mondiaux de puces matures | Moyen terme (2 à 4 ans) |

| Contraintes d'approvisionnement en énergie et d'utilisation de l'eau dans les principaux pôles | -1.4% | Pôles de l'est de la Chine | Long terme (≥ 4 ans) |

| Pénurie de talents face aux constructions agressives d'usines | -2.1% | À l'échelle nationale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Points de blocage des contrôles à l'exportation américains sur les outils de lithographie par ultraviolets extrêmes et les outils avancés de conception assistée par ordinateur

Les règles de 2024 de Washington ont élargi la liste des entités et imposé des restrictions sur les produits à effet direct étranger couvrant désormais les scanners à immersion ultraviolets profonds critiques et les logiciels de conception de pointe.[3]Holland and Knight, "Les États-Unis renforcent les contrôles à l'exportation sur les articles de calcul avancé et les articles de fabrication de semi-conducteurs," hklaw.com Ce durcissement bloque l'accès immédiat aux machines à ultraviolets extrêmes, retardant les montées en capacité inférieures à 7 nm en Chine. Les fabricants d'outils locaux ont répondu avec des plateformes à immersion fluorure d'argon capables de 28 nm, mais celles-ci restent en retard de plusieurs années sur les leaders mondiaux. Le frein politique est donc le plus aigu à l'extrémité des prix de vente moyens premium du marché des fonderies de semi-conducteurs en Chine, réduisant le potentiel d'expédition pour la logique de pointe et contraignant l'offre domestique de processeurs graphiques. Bien que des programmes de recherche et développement pluriannuels visent à localiser la chaîne d'outils, la fuite de revenus vers les fonderies étrangères persistera tout au long de l'horizon de prévision.

Le risque de surcapacité sur les nœuds matures entraîne une érosion des prix de vente moyens

Les usines subventionnées par l'État pourraient porter la part de la Chine dans la capacité mondiale de 28 nm à 65 nm vers 39 % d'ici 2027. Les constructions induites par les incitations augmentent la probabilité que les démarrages de plaquettes dépassent la demande des marchés finaux, poussant les fonderies à baisser leurs prix ; SMIC a déjà réduit ses devis pour le 28 nm de 2 500 USD à 1 500 USD par plaquette lors du cycle baissier de 2024. Bien que la consommation domestique robuste absorbe une partie de l'excédent, la concurrence par les prix reste une force déflationniste crédible sur le marché des fonderies de semi-conducteurs en Chine. Les planificateurs gouvernementaux pourraient avoir besoin de modérer l'intensité des subventions ou de resserrer les approbations de projets pour éviter une compression durable des marges.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Nœud Technologique : Force des Nœuds Matures, Dynamisme des Nœuds Avancés

Le nœud 28 nm a généré 4,9 milliards USD, soit 33,3 % de la taille du marché des fonderies de semi-conducteurs en Chine en 2024, et continue d'ancrer les flux de travail automobiles, industriels et IoT. Avec des subventions adaptées aux nœuds inférieurs à 28 nm, les usines domestiques visent désormais 31 % de la production mondiale de 28 nm d'ici 2027, renforçant le pouvoir de fixation des prix sur un nœud encore dominant pour les micro-contrôleurs de groupe motopropulseur et les puces de connectivité. Pendant ce temps, la capacité inférieure à 10 nm reste naissante mais enregistre le TCAC le plus élevé de 18,2 % grâce aux enregistrements de conception pour accélérateurs d'intelligence artificielle et aux subventions de recherche nationale. La voie quasi-7 nm par ultraviolets profonds de SMIC témoigne d'une ingéniosité technique face aux embargos sur les outils, bien que le vrai 5 nm reste hors de portée sur cinq ans.

À mesure que l'intensité capitalistique augmente, les fonderies équilibrent la migration des nœuds avec la rentabilité. Les plateformes 16/14 nm absorbent les mises à jour logiques des systèmes sur puce mobiles, et les lignes 40/45 nm répondent aux dispositifs analogiques à signal mixte. Cette stratégie en couches stabilise l'utilisation des usines et élargit la base de revenus, faisant de la diversification technologique un pilier structurel du marché des fonderies de semi-conducteurs en Chine.

Par Taille de Plaquette : Le 300 mm Conserve son Avantage d'Échelle

Les flux à volume élevé de logique numérique, de mémoire et de capteurs d'image accordent aux substrats de 12 pouces une part dominante de 62,6 % du marché des fonderies de semi-conducteurs en Chine en 2024. Les projets d'expansion à Pékin, Shanghai, Shenzhen et Tianjin augmenteront la capacité nationale en 300 mm de 240 000 plaquettes supplémentaires par mois après 2026. Les économies d'échelle et la manutention automatisée des matériaux garantissent des coûts par puce inférieurs, soutenant un TCAC projeté de 10,5 % pour ce segment.

Le niveau 200 mm reste vital pour les nœuds analogiques, les systèmes microélectromécaniques et la mémoire flash embarquée ; il fournit une capacité pour les pièces à haute fiabilité où la stabilité du procédé prime sur la densité des transistors. Les usines de ≤ 150 mm, bien que de niche, répondent à la demande spécialisée en carbure de silicium, arséniure de gallium et microphones à systèmes microélectromécaniques. Les subventions ciblées pour les semi-conducteurs de troisième génération relancent les investissements dans les lignes de 6 et 8 pouces, assurant une résilience multi-diamètre au sein du marché plus large des fonderies de semi-conducteurs en Chine.

Par Modèle Commercial de Fonderie : Les Services IDM Accélèrent leur Rythme

Les fournisseurs pure-play représentent encore 71,6 % des revenus de 2024 et attirent un large portefeuille de clients de plus de 1 000 maisons de conception. Cette approche offre flexibilité et échelle, sécurisant 2,2 milliards USD de ventes au quatrième trimestre 2024 pour le leader du marché. À l'inverse, les services de fonderie IDM affichent un TCAC de 12,1 % alors que les constructeurs automobiles intègrent verticalement le silicium pour atténuer les chocs d'approvisionnement. BYD fabrique désormais 90 % de son électronique de puissance en interne, illustrant ce changement.

Les modèles fab-lite offrent aux entreprises de semi-conducteurs une optionnalité dans l'allocation du capital, leur permettant de conserver des lignes pilotes tout en externalisant les volumes. Le secteur des fonderies de semi-conducteurs en Chine évolue ainsi vers un spectre allant du pure-play à l'intégration totale, chacun répondant à des préférences distinctes en matière de risque et de rendement parmi les clients. Cette diversité sous-tend la résilience de la chaîne d'approvisionnement et atténue les fluctuations cycliques du marché des fonderies de semi-conducteurs en Chine.

Par Application : L'Automobile Mène la Courbe de Croissance

L'électronique grand public représentait 38,8 % des revenus de 2024, mais la demande de circuits intégrés automobiles croît le plus rapidement à un TCAC de 15,7 % alors que les fabricants de véhicules électriques ajoutent des contrôleurs de puissance, d'aide à la conduite avancée et d'infodivertissement. Plus de 300 startups domestiques de puces automobiles ont été lancées depuis 2023, assurant un flux soutenu d'enregistrements de conception. Le calcul haute performance bénéficie des clusters de serveurs d'intelligence artificielle financés par les grands acteurs du cloud, tandis que les dispositifs industriels et IoT continuent de migrer vers des sources domestiques dans le cadre des directives d'approvisionnement gouvernementales.

La diversification au niveau des applications protège le marché des fonderies de semi-conducteurs en Chine des ralentissements sectoriels. Lorsque les commandes de puces pour smartphones ont fléchi en 2024, les puces automobiles et de centres de données ont comblé la capacité, maintenant un taux d'utilisation de 89,6 % pour la principale usine. Un mix de marchés finaux équilibré reste donc une couverture stratégique pour la stabilité des revenus et la justification des dépenses d'investissement.

Analyse Géographique

L'empreinte des fonderies en Chine se concentre dans trois méga-pôles. Le delta du fleuve Yangtze produit un quart du PIB national et un tiers des dépenses de recherche et développement sur seulement 4 % de la superficie du territoire.[4]PricewaterhouseCoopers, "Le delta du fleuve Yangtze – Le principal pôle économique régional de Chine," pwc.de Shanghai ancre cette ceinture avec 41 milliards USD de ventes de circuits intégrés en 2022 et un plan directeur dédié « Port Oriental des Puces » pour 2025. Le Jiangsu voisin excelle dans l'assemblage et les tests, tandis que le Zhejiang recrute des projets en carbure de silicium et en nitrure de gallium, formant une chaîne de valeur verticalement intégrée.

La Grande Baie, menée par le Guangdong, offre une proximité avec les fabricants d'équipements électroniques et un accès aux réserves de capital de Hong Kong. Les autorités provinciales ont engagé 500 milliards CNY (70,0 milliards USD) dans 40 projets de semi-conducteurs, dont la seule usine de 300 mm de la région capable de 80 000 plaquettes par mois. Des usines spécialisées à Shenzhen et Zhuhai s'attaquent aux modules frontaux radiofréquences et aux pilotes d'affichage, complétant les assembleurs de dispositifs grand public dans le delta de la rivière des Perles.

Les pôles du nord autour de Pékin s'appuient sur des universités d'élite et des laboratoires nationaux pour la recherche et développement de pointe. Les prochaines usines de 12 pouces dans la capitale feront le lien entre les talents en conception et les nouveaux fabricants d'équipements tels que AMEC et Naura. Les corridors logistiques et les projets d'approvisionnement en eau visent à atténuer les goulots d'étranglement liés aux services publics, tandis que les centres intérieurs comme Wuhan et Changsha absorbent les lignes axées sur le carbure de silicium pour diversifier le risque géographique. Collectivement, ces nœuds favorisent un écosystème robuste qui sous-tend l'expansion à long terme du marché des fonderies de semi-conducteurs en Chine.

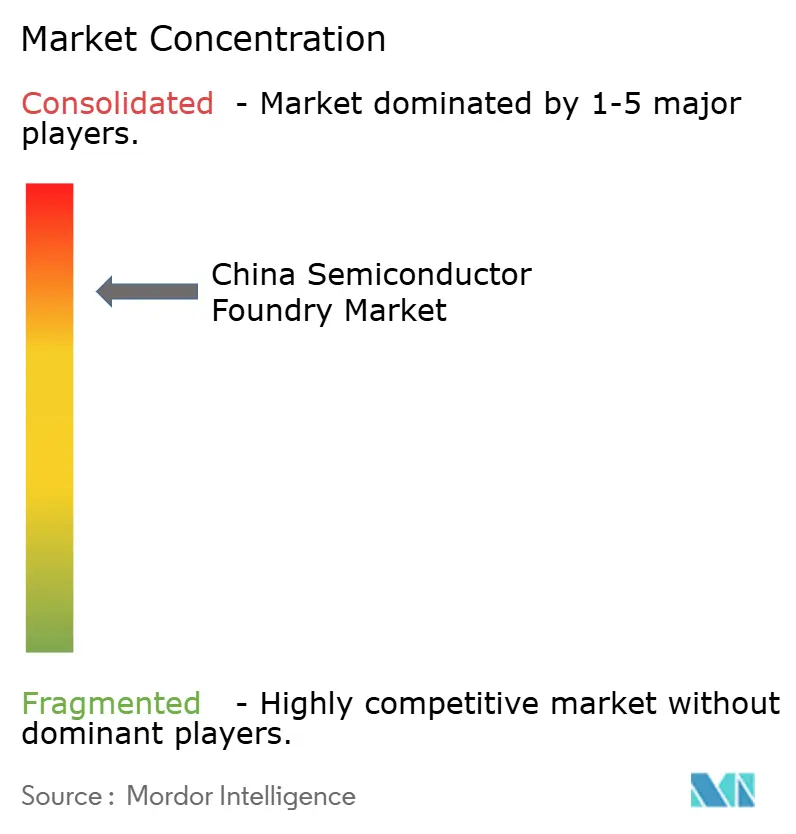

Paysage Concurrentiel

Les revenus mondiaux des fonderies restent très concentrés, les dix plus grands fournisseurs détenant la majorité des parts ; le champion local se classe troisième au niveau mondial mais accuse un retard considérable de 67 % sur un concurrent dominant. La différenciation domestique s'appuie sur des nœuds matures optimisés en coûts, un accès rapide aux subventions et un portefeuille de services de conception en pleine expansion. Les alliances stratégiques se développent également : SMIC collabore avec des startups d'intelligence artificielle pour des accélérateurs personnalisés, tandis que HLMC regroupe des bibliothèques de propriété intellectuelle et des navettes de plaquettes multi-projets pour les petites et moyennes entreprises.

Les entreprises chinoises d'équipements montent en gamme. Naura a grimpé à la sixième place parmi les fournisseurs mondiaux d'outils en 2024 et a récemment acquis un spécialiste de la lithographie pour combler l'écart en matière de scanners. AMEC, déjà solide dans la gravure, prévoit de doubler sa portée sur le marché mondial en une décennie. Une telle consolidation réduit le risque de source unique étrangère et améliore le levier de négociation pour les expansions d'usines, renforçant la souveraineté de la chaîne d'approvisionnement domestique.

Les acteurs de niche prospèrent en ciblant des segments spécialisés : Nexchip domine les plaquettes pour pilotes d'affichage ; United Nova excelle dans les systèmes microélectromécaniques ; CanSemi se concentre sur les comptes automobiles et IoT locaux dans le sud de la Chine. Ces stratégies ciblées répartissent la santé de l'écosystème au-delà des géants phares et cultivent une résilience plus large dans le marché des fonderies de semi-conducteurs en Chine.

Leaders du Secteur des Fonderies de Semi-conducteurs en Chine

-

Semiconductor Manufacturing International Corporation (SMIC)

-

Hua Hong Semiconductor Limited

-

Nexchip Semiconductor Corporation

-

Shanghai Huali Microelectronics Corp. (HLMC)

-

Guangzhou CanSemi Technology Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Naura Technology a acquis Kingsemi pour accélérer les solutions de lithographie domestiques.

- Juin 2025 : AMEC a dévoilé des plans pour doubler sa part d'équipements haut de gamme sur cinq à dix ans.

- Mai 2025 : SMIC a publié un chiffre d'affaires de 2,247 milliards USD au premier trimestre 2025 avec une marge brute de 22,5 % et un taux d'utilisation de 89,6 %, guidant un léger recul séquentiel pour le deuxième trimestre 2025.

- Avril 2025 : Naura a prévu une croissance de son chiffre d'affaires de 51 % en glissement annuel à 8,98 milliards CNY (1,26 milliard USD) pour le premier trimestre 2025.

Périmètre du Rapport sur le Marché des Fonderies de Semi-conducteurs en Chine

| 10/7/5 nm et en dessous |

| 16/14 nm |

| 20 nm |

| 28 nm |

| 45/40 nm |

| 65 nm et plus |

| 300 mm |

| 200 mm |

| ≤150 mm |

| Pure-play |

| Services de Fonderie IDM |

| Fab-lite |

| Électronique Grand Public et Communication |

| Automobile |

| Industrie et IoT |

| Calcul Haute Performance |

| Autres Applications |

| Par Nœud Technologique | 10/7/5 nm et en dessous |

| 16/14 nm | |

| 20 nm | |

| 28 nm | |

| 45/40 nm | |

| 65 nm et plus | |

| Par Taille de Plaquette | 300 mm |

| 200 mm | |

| ≤150 mm | |

| Par Modèle Commercial de Fonderie | Pure-play |

| Services de Fonderie IDM | |

| Fab-lite | |

| Par Application | Électronique Grand Public et Communication |

| Automobile | |

| Industrie et IoT | |

| Calcul Haute Performance | |

| Autres Applications |

Questions Clés Traitées dans le Rapport

Quelle est la taille du marché des fonderies de semi-conducteurs en Chine en 2025 ?

Il est évalué à 14,85 milliards USD et devrait s'étendre à 27 milliards USD d'ici 2030.

Quel nœud technologique génère le plus de revenus dans le secteur des fonderies en Chine ?

Le nœud 28 nm capte 33,3 % des revenus, ce qui en fait le principal contributeur.

Pourquoi les puces automobiles sont-elles importantes pour les fonderies chinoises ?

Un taux de pénétration des véhicules électriques supérieur à 50 % des ventes de nouvelles voitures entraîne un TCAC de 15,7 % pour les semi-conducteurs automobiles, comblant la capacité des nœuds matures.

Quel rôle jouent les subventions gouvernementales dans la fabrication de semi-conducteurs ?

Les incitations nationales et municipales fournissent des exonérations fiscales et des financements directs qui ajoutent collectivement 2,8 points de pourcentage au TCAC du marché.

Comment les contrôles à l'exportation affectent-ils la capacité de pointe de la Chine ?

Les restrictions américaines sur les scanners à ultraviolets extrêmes et les logiciels de conception assistée par ordinateur réduisent le TCAC du marché d'environ 3,2 %, retardant la montée en puissance des nœuds inférieurs à 7 nm.

Où sont situés les principaux pôles de semi-conducteurs en Chine ?

Le delta du fleuve Yangtze, la Grande Baie et le corridor Pékin-Tianjin accueillent la majorité des usines et des infrastructures de soutien.

Dernière mise à jour de la page le: