Taille et part du marché de la transformation numérique en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

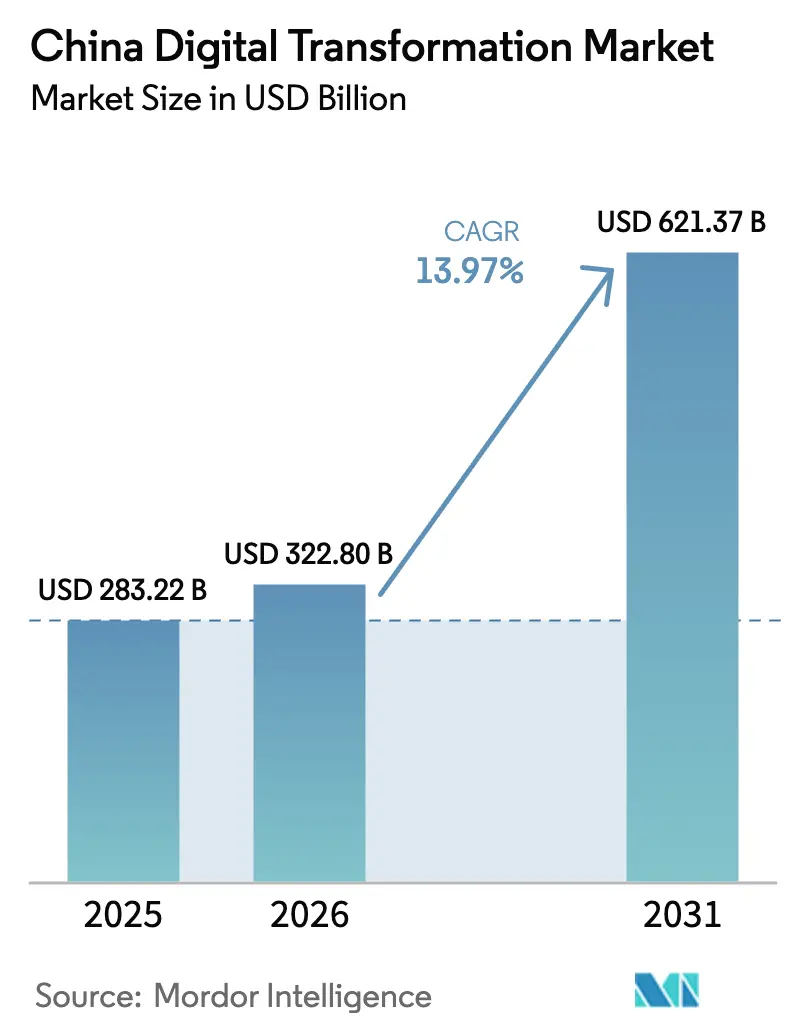

| Taille du marché de l'année de base (2025) | 283.22 Milliards de dollars |

| Taille du Marché (2026) | 322.8 Milliards de dollars |

| Taille du Marché (2031) | 621.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 13.97% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la transformation numérique en Chine par Mordor Intelligence

La taille du marché de la transformation numérique en Chine devrait passer de 283,22 milliards USD en 2025 à 322,8 milliards USD en 2026 et devrait atteindre 621,37 milliards USD d'ici 2031, à un TCAC de 13,97 % sur la période 2026-2031. L'expansion est ancrée dans le programme national « Chine numérique », les déploiements soutenus de la 5G et les prochains déploiements de la 6G, ainsi que dans une économie des données qui a contribué à hauteur de 41,5 % du PIB en 2024.[1]刘崇懿, "AI-powered hospitals to offer faster, expanded care," China Daily, chinadaily.com.cn Les dépenses d'infrastructure à grande échelle des leaders du cloud, menées par la feuille de route de 380 milliards RMB d'Alibaba, renforcent la capacité de calcul centrale et abaissent les barrières à l'adoption. Les projets pilotes d'échange de données provinciaux monétisent les actifs de données, tandis que les réseaux 5G prêts pour la périphérie accélèrent les cas d'usage en temps réel. La fabrication, la santé et les services publics adoptent des architectures IA-cloud, créant une demande persistante pour les services de plateforme et d'intégration sur le marché de la transformation numérique en Chine.

Points clés du rapport

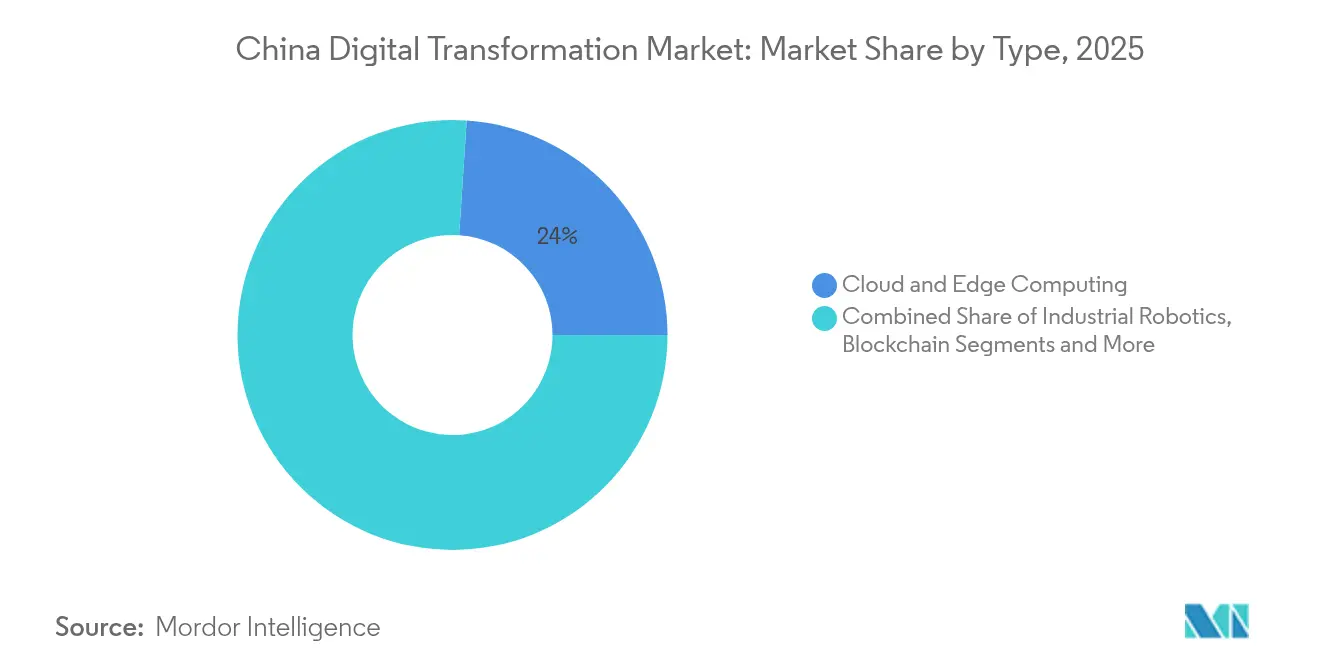

- Par technologie, le cloud et l'informatique en périphérie ont dominé avec une part de revenus de 23,95 % en 2025, tandis que les plateformes d'IA générative devraient se développer à un TCAC de 23,30 % jusqu'en 2031.

- Par secteur d'utilisation final, la fabrication a détenu 21,45 % de la part du marché de la transformation numérique en Chine en 2025, et la santé devrait croître à un TCAC de 18,20 % jusqu'en 2031.

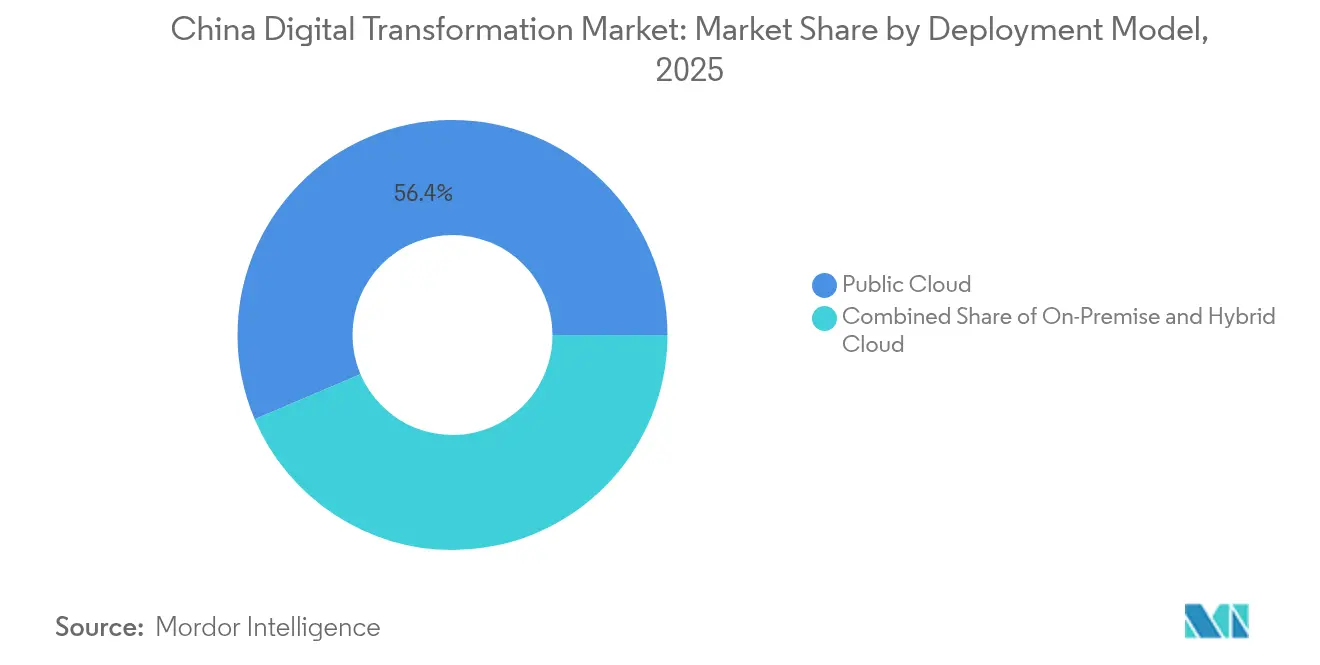

- Par modèle de déploiement, le segment cloud public a représenté 56,40 % de la taille du marché de la transformation numérique en Chine en 2025, tandis que le cloud hybride devrait progresser à un TCAC de 20,20 % jusqu'en 2031.

- Par taille d'entreprise, les grandes entreprises ont détenu 59,20 % de la part en 2025 et les petites et moyennes entreprises enregistrent la croissance la plus rapide à un TCAC de 18,74 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la transformation numérique en Chine

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Programme gouvernemental « Chine numérique » et dépenses en nouvelles infrastructures | +3.2% | À l'échelle nationale, plus fort en Chine de l'Est | Long terme (≥ 4 ans) |

| Convergence IA-cloud accélérant l'adoption par les entreprises | +2.8% | À l'échelle nationale, plus élevé en Chine de l'Est et du Sud-Ouest | Moyen terme (2-4 ans) |

| Internet industriel et impératifs de fabrication intelligente | +2.1% | Pôles de fabrication à travers la Chine | Long terme (≥ 4 ans) |

| Plateformes low-code/no-code libérant l'adoption par les PME | +1.9% | À l'échelle nationale, accent sur les zones rurales et les villes de rang 2 | Moyen terme (2-4 ans) |

| Les marchés provinciaux d'échange de données monétisent les données | +1.6% | Projets pilotes régionaux se déployant à l'échelle nationale | Long terme (≥ 4 ans) |

| Les objectifs de neutralité carbone stimulent l'efficacité numérique | +1.4% | Régions industrielles à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Programme gouvernemental « Chine numérique » et dépenses en nouvelles infrastructures

La Chine numérique élève la modernisation technologique au rang de mandat politique. Le Plan d'action pour la Chine numérique 2025 canalise 300 milliards RMB d'obligations du Trésor vers la modernisation des réseaux et la construction de marchés de données, tandis que 4,19 millions de stations de base 5G assurent déjà une large couverture.[2]Global Times Staff, "China plans to upgrade its 5G network, accelerate 6G innovation, and spruce up construction of national data infrastructure," Global Times, globaltimes.cn Le plan de réforme fiscale du Sichuan reflète la dynamique nationale en alignant les incitations fiscales provinciales sur les projets de villes intelligentes. Le climat d'investissement coordonné comprime les délais de déploiement et garantit un pipeline pluriannuel pour les fournisseurs de cloud, de périphérie et d'IA au sein du marché de la transformation numérique en Chine.

Convergence IA-cloud accélérant l'adoption par les entreprises

Les entreprises convergent l'IA et le cloud pour créer des boucles d'adoption auto-renforçantes. Tencent a investi 18,9 milliards RMB en R&D au cours du premier trimestre 2025, enregistrant une croissance à deux chiffres des revenus cloud grâce aux outils d'IA qui ont généré de nouvelles charges de travail.[3]黄尘, "Tencent Q1 R&D investment rises 21%," TechNode, technode.com L'expansion des centres de données d'Alibaba à hauteur de 52 milliards USD associe des services d'inférence IA à son infrastructure cloud mondiale. Les fabricants déploient le soudage et l'inspection assistés par IA, obtenant des gains de productivité de 40 %. Ce modèle réduit la latence, améliore l'utilisation et approfondit l'engagement cloud, augmentant ainsi les revenus sur le marché de la transformation numérique en Chine.

Internet industriel et impératifs de fabrication intelligente

L'Internet industriel passe d'une modernisation optionnelle à une nécessité concurrentielle. Près de 10 000 ateliers numériques intègrent des capteurs IoT aux plateformes MES pour créer une optimisation en boucle fermée.[4]Mark Andrews, "SAIC falls, BYD is the new king," Car News China, carnewschina.com Les usines intégrées verticalement de BYD, dotées de jumeaux numériques, ont enregistré une croissance des ventes de 45,32 % en glissement annuel en 2024, soulignant les gains de production débloqués par l'orchestration pilotée par les données. La fabrication intelligente soutient également les engagements de neutralité carbone grâce à l'analytique énergétique, positionnant les usines comme des clients privilégiés sur le marché de la transformation numérique en Chine.

Plateformes low-code/no-code libérant l'adoption par les PME

Les écosystèmes low-code abaissent les seuils de compétences et compriment les cycles de déploiement, comblant le fossé de capacités pour les PME. Les programmes de soutien nationaux subventionnent les crédits cloud et la formation professionnelle qui dotent les fondateurs de PME de capacités de développement rapide. Un plan de développement de la main-d'œuvre sur trois ans forme des ingénieurs numériques et offre des incitations au logement pour attirer les talents dans les villes de plus petite taille. Les PME appliquent des applications composables pour numériser les tâches financières et logistiques, réduisant les coûts initiaux et stimulant une contribution de segment à un TCAC de 19,00 % sur le marché de la transformation numérique en Chine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations en matière de cybersécurité et de localisation des données | -1.8% | À l'échelle nationale, affecte les activités transfrontalières | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en puces à nœuds avancés | -2.3% | À l'échelle nationale, impact sur les secteurs de haute technologie | Moyen terme (2-4 ans) |

| Pénurie de talents numériques de haut niveau | -1.5% | À l'échelle nationale, aiguë dans les villes de rang 1 | Moyen terme (2-4 ans) |

| Fragmentation des systèmes informatiques hérités au sein des entreprises d'État | -1.2% | À l'échelle nationale, concentrée dans les industries traditionnelles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations en matière de cybersécurité et de localisation des données

Le Règlement sur la gestion de la sécurité des données de réseau, entré en vigueur en janvier 2025, impose des audits de risques annuels et des approbations plus strictes pour les transferts transfrontaliers. Les multinationales doivent déposer des évaluations de sécurité, tandis que les plateformes nationales nomment des responsables dédiés à la sécurité des données. La conformité stimule la demande de suites de sécurité nationales tout en ralentissant certains déploiements de SaaS, réduisant la vélocité à court terme sur le marché de la transformation numérique en Chine.

Contraintes d'approvisionnement en puces à nœuds avancés

Le financement national des semi-conducteurs à hauteur de 344 milliards CNY élargit la capacité des fonderies, mais les volumes inférieurs à 7 nm restent limités. L'entraînement des modèles d'IA nécessite des GPU haut de gamme qui dépendent encore de chaînes d'approvisionnement externes. Les grandes entreprises technologiques constituent des stocks et optimisent les algorithmes pour réduire l'intensité de calcul, mais les pressions d'allocation retardent les programmes d'IA en périphérie sur le marché de la transformation numérique en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : le cloud et l'informatique en périphérie comme infrastructure centrale

Le cloud et l'informatique en périphérie ont représenté 23,95 % de la taille du marché de la transformation numérique en Chine en 2025, reflétant une préférence généralisée pour les architectures hybrides qui équilibrent latence et conformité. Huawei Cloud a enregistré une augmentation de revenus de 77 % et une hausse de 106 % des charges de travail hybrides, illustrant la dynamique des entreprises vers une infrastructure souveraine. Les nœuds en périphérie étendent le calcul aux ateliers de fabrication et aux systèmes de trafic, stimulant l'analytique en temps réel pour 2,57 milliards de terminaux IoT.

Les plateformes d'IA générative se développent le plus rapidement à un TCAC de 23,30 % jusqu'en 2031, les grands modèles de langage permettant la génération de code, la création de contenu et les outils de décision autonomes. Les entreprises adoptent des modèles prêts à l'emploi et procèdent à un affinage pour protéger leurs données propriétaires, tandis que les subventions gouvernementales encouragent les alternatives open source pour réduire la dépendance à la propriété intellectuelle étrangère. Les suites d'analytique, d'IA et d'apprentissage automatique s'intègrent aux piles ERP existantes, poussant la précision diagnostique dans le secteur de la santé au-delà de 93 % et améliorant la précision de la maintenance prédictive dans la fabrication. Les outils de cybersécurité intègrent des moteurs d'IA pour corréler les événements, réduisant le triage manuel. La blockchain sous-tend la traçabilité pour la sécurité alimentaire et le commerce transfrontalier. La fabrication additive reste de niche mais gagne du terrain dans les prototypes aérospatiaux et les dispositifs dentaires au sein du marché de la transformation numérique en Chine.

Par secteur d'utilisation final : la fabrication domine, la santé s'accélère

La fabrication a capturé 21,45 % de la part du marché de la transformation numérique en Chine en 2025. Les jumeaux numériques et les cellules robotiques dans les usines BYD raccourcissent les cycles de modèles et ont contribué à réaliser 419 426 ventes de véhicules en un seul mois. L'analytique prédictive et l'inspection visuelle réduisent les rebuts et la consommation d'énergie, s'alignant sur les objectifs de neutralité carbone.

La santé progresse à un TCAC de 18,20 %, catalysée par le premier hôpital entièrement piloté par l'IA au monde, lancé par l'Université Tsinghua, qui fonctionne avec 42 médecins IA et 4 infirmières IA, servant 3 000 patients par jour. Les consultations virtuelles atténuent les pénuries de médecins dans les zones rurales, tandis que les algorithmes d'imagerie réduisent les délais de diagnostic. Les secteurs des services bancaires, financiers et d'assurance (BFSI), des télécommunications et du gouvernement exploitent l'automatisation et l'identité numérique pour améliorer l'engagement des citoyens. Les services publics d'énergie équipent les réseaux intelligents de capteurs IoT, améliorant la détection des pannes et l'équilibrage de charge sur le marché de la transformation numérique en Chine.

Par modèle de déploiement : le cloud hybride résout les problèmes de conformité

Le cloud public a dominé avec 56,40 % des revenus en 2025, les entreprises recherchant une capacité élastique sans engagements en capital. L'investissement infrastructurel de 52 milliards USD d'Alibaba Cloud relie les régions nationales aux zones étrangères pour répondre aux exigences d'expansion mondiale.

Le cloud hybride devrait croître à un TCAC de 20,20 %. Les organisations segmentent les charges de travail, plaçant les données sensibles dans des régions privées tout en utilisant des environnements publics pour l'entraînement de l'IA. Les nœuds d'informatique en périphérie traitent les tâches de vision par machine sur site avant de synchroniser les informations distillées, renforçant la résilience et répondant aux mandats de localisation des données. Les modèles sur site persistent dans la finance et la défense, mais même les secteurs conservateurs pilotent la conteneurisation pour faciliter la future migration vers le cloud. En conséquence, les stratégies hybrides forment l'épine dorsale des trajectoires de mise à l'échelle au sein du marché de la transformation numérique en Chine.

Par taille d'entreprise : les PME comblent l'écart de transformation

Les grandes entreprises ont généré 59,20 % des revenus en 2025, soutenues par des portefeuilles de programmes intégrés qui relient la R&D, la chaîne d'approvisionnement et l'expérience client. Le chiffre d'affaires trimestriel de 180,02 milliards RMB de Tencent souligne la puissance de la plateforme une fois les outils d'IA intégrés dans le cloud et la publicité. L'investissement continu finance des modèles propriétaires et la création de brevets qui ancrent la compétitivité à long terme sur le marché de la transformation numérique en Chine.

Les PME progressent à un TCAC de 18,74 %, facilitées par des studios low-code et des crédits cloud subventionnés. Les programmes nationaux d'inclusion numérique étendent les moteurs d'évaluation du crédit qui réduisent les coûts d'emprunt, ce qui stimule l'intensité d'innovation dans les clusters provinciaux. Les programmes de développement des compétences de la main-d'œuvre visent 1 million d'ingénieurs d'ici 2027, atténuant les goulots d'étranglement de capacité. Les PME déploient d'abord des modules ERP et CRM légers, puis superposent l'analytique et l'automatisation robotisée des processus (RPA) pour ajouter de la valeur incrémentale, démontrant une voie pragmatique vers la parité avec les pairs plus importants au sein du secteur de la transformation numérique en Chine.

Analyse géographique

La Chine de l'Est a maintenu une part de revenus de 25,60 % en 2025, bénéficiant de denses écosystèmes technologiques à Shanghai, Hangzhou et Shenzhen. Les laboratoires conjoints gouvernement-entreprise accélèrent les essais de preuve de concept et créent des normes reproductibles qui se diffusent à l'échelle nationale. Le delta du fleuve Yangtze favorise l'intégration urbaine-rurale, étendant les services à large bande et de commerce électronique aux comtés environnants, ce qui élargit la demande adressable sur le marché de la transformation numérique en Chine. L'activité soutenue de capital-risque et les afflux de talents maintiennent une vélocité d'innovation élevée, positionnant la région comme le banc d'essai politique pour les réformes numériques nationales.

La Chine du Sud-Ouest croît à un TCAC de 17,45 % jusqu'en 2031. Le cercle économique Chengdu-Chongqing promeut des parcs de circuits intégrés et des incubateurs d'IA, tandis que le Sichuan a enregistré une augmentation du PIB de 6 % en 2024 grâce aux mises à niveau technologiques. Yibin a attiré 34 grandes entreprises numériques, offrant des incitations aux startups cloud et blockchain. Les avantages du retardataire permettent de sauter directement vers des plateformes modernes sans contraintes héritées, accélérant le rattrapage au sein du marché de la transformation numérique en Chine.

Les provinces du Centre et de l'Ouest affichent des trajectoires stables mais plus modestes. Les décideurs politiques déploient des échanges de données nationaux et des fonds de service universel pour combler le fossé numérique. Les programmes pilotes du Nord-Est montrent qu'une densité modérée d'économie numérique génère les gains d'intégration urbaine-rurale les plus importants. Le déploiement continu de la fibre optique, les zones cloud et la formation professionnelle sont des leviers clés pour l'essor régional, assurant une contribution homogène au marché de la transformation numérique en Chine sur l'horizon de prévision.

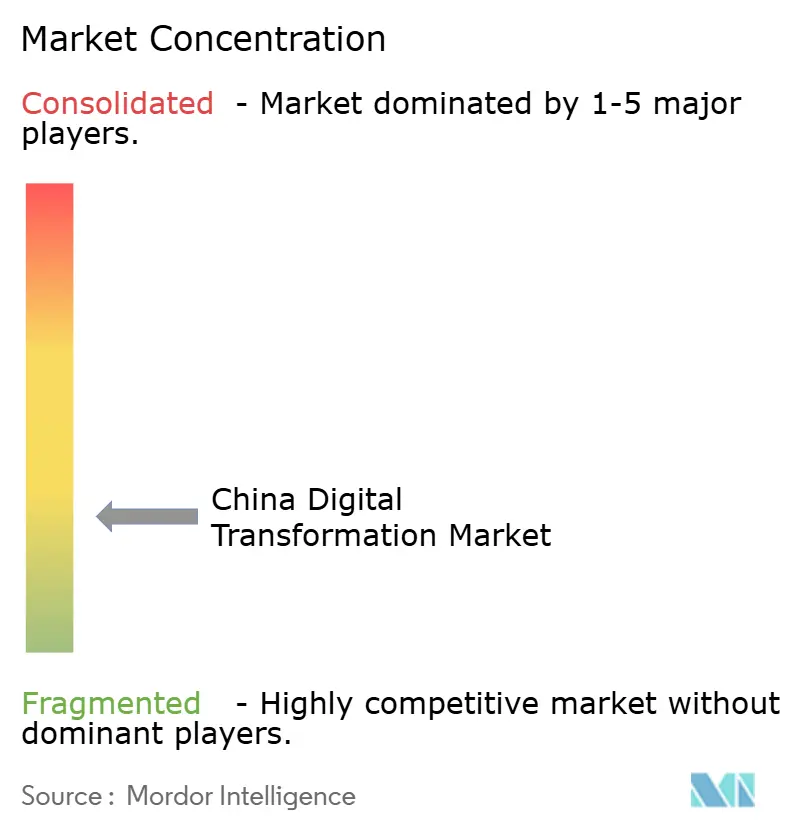

Paysage concurrentiel

La concurrence s'intensifie mais reste modérément fragmentée. Les conglomérats nationaux exploitent des piles intégrées cloud-IA-IoT pour fidéliser les clients et élargir leur part de portefeuille. Alibaba, Tencent et Huawei représentent collectivement une part significative des revenus de plateforme, tandis que des centaines de spécialistes verticaux fournissent des modules sectoriels spécifiques. Les inventeurs chinois ont déposé 38 210 brevets d'IA générative entre 2014 et 2023, contribuant à 70 % du total mondial. La profondeur des brevets dote les acteurs établis de fossés défensifs et de revenus de licences sur le marché de la transformation numérique en Chine.

L'activité stratégique se concentre sur la montée en puissance des infrastructures et l'amélioration des modèles d'IA. Le modèle QwQ-32B d'Alibaba fait progresser l'inférence rentable, entraînant un rallye de la part de 8,39 % lors de sa sortie. Tencent associe des crédits cloud à des remises publicitaires pour attirer les studios de jeux vidéo sur sa chaîne d'outils IA. Huawei intègre les puces Ascend et les serveurs Kunpeng à son offre Stack, réduisant la dépendance externe tout en ciblant les industries réglementées au sein du marché de la transformation numérique en Chine.

Des opportunités d'espaces blancs subsistent dans les solutions pour PME, les modules d'IA en périphérie et les plateformes de courtage de données. Des entreprises émergentes telles que DeepSeek réduisent les coûts de calcul de 95 % par rapport aux principaux modèles mondiaux, abaissant les barrières à l'entrée pour les clients de niveau intermédiaire. Les préférences en matière de marchés publics gouvernementaux et les normes de cybersécurité avantagent les champions locaux qui répondent aux critères de souveraineté des données. À mesure que davantage de secteurs imposent la numérisation, la compétition passe des produits ponctuels au verrouillage des écosystèmes, façonnant les perspectives concurrentielles du secteur de la transformation numérique en Chine.

Leaders du secteur de la transformation numérique en Chine

Alibaba Group

Tencent

Huawei

ZTE Corporation

Baidu

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2025 : Alibaba Cloud a annoncé un investissement mondial en infrastructure de 52 milliards USD pour déployer des modèles d'IA dans des centres de données à l'étranger.

- Juin 2025 : Le Cyberport de Hong Kong a lancé un programme de financement pilote pour la blockchain et les actifs numériques offrant jusqu'à 500 000 HKD par projet.

- Mai 2025 : Tencent a divulgué 18,9 milliards RMB de dépenses en R&D au premier trimestre 2025, en hausse de 21 % en glissement annuel.

- Janvier 2025 : La Chine a appliqué le Règlement sur la gestion de la sécurité des données de réseau, imposant des révisions annuelles des risques.

Périmètre du rapport sur le marché de la transformation numérique en Chine

La transformation numérique est le processus d'intégration de technologies numériques telles que l'analytique, l'intelligence artificielle et l'apprentissage automatique, la réalité étendue (XR), l'IoT, la robotique industrielle, la blockchain, la fabrication additive/impression 3D, la cybersécurité, le cloud et l'informatique en périphérie, et autres (jumeau numérique, mobilité et connectivité) dans divers secteurs d'utilisation final à travers le pays.

Le marché de la transformation numérique en Chine est segmenté par type (analytique, intelligence artificielle et apprentissage automatique, réalité étendue (XR), IoT, robotique industrielle, blockchain, fabrication additive/impression 3D, cybersécurité, cloud et informatique en périphérie, et autres [jumeau numérique, mobilité et connectivité]), secteur d'utilisation final (fabrication, pétrole, gaz et services publics, commerce de détail et commerce électronique, transport et logistique, santé, BFSI, télécommunications et informatique, gouvernement et secteur public, et autres).

Les tailles de marché et les prévisions sont fournies en termes de valeur (USD) pour les segments.

| Analytique, IA et apprentissage automatique |

| Plateformes d'IA générative |

| Internet des objets (IoT) |

| Robotique industrielle |

| Blockchain |

| Fabrication additive / impression 3D |

| Cybersécurité |

| Cloud et informatique en périphérie |

| Autres |

| Fabrication |

| Pétrole, gaz et services publics |

| Commerce de détail et commerce électronique |

| Transport et logistique |

| Santé |

| BFSI |

| Télécommunications et informatique |

| Gouvernement et secteur public |

| Autres |

| Sur site |

| Cloud public |

| Cloud hybride |

| Grandes entreprises |

| Petites et moyennes entreprises (PME) |

| Par type | Analytique, IA et apprentissage automatique |

| Plateformes d'IA générative | |

| Internet des objets (IoT) | |

| Robotique industrielle | |

| Blockchain | |

| Fabrication additive / impression 3D | |

| Cybersécurité | |

| Cloud et informatique en périphérie | |

| Autres | |

| Par secteur d'utilisation final | Fabrication |

| Pétrole, gaz et services publics | |

| Commerce de détail et commerce électronique | |

| Transport et logistique | |

| Santé | |

| BFSI | |

| Télécommunications et informatique | |

| Gouvernement et secteur public | |

| Autres | |

| Par modèle de déploiement | Sur site |

| Cloud public | |

| Cloud hybride | |

| Par taille d'entreprise | Grandes entreprises |

| Petites et moyennes entreprises (PME) |

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché de la transformation numérique en Chine ?

Le marché a généré 322,8 milliards USD en 2026.

À quelle vitesse le marché de la transformation numérique en Chine va-t-il croître jusqu'en 2031 ?

Il devrait se développer à un TCAC de 13,97 %, atteignant 621,37 milliards USD d'ici 2031.

Quel segment technologique connaît la croissance la plus rapide ?

Les plateformes d'IA générative devraient progresser à un TCAC de 23,30 % jusqu'en 2031.

Pourquoi l'adoption du cloud hybride s'accélère-t-elle ?

Les architectures hybrides répondent aux règles de localisation des données tout en conservant l'élasticité du cloud public, soutenant un TCAC de 20,20 %.

Quelle région dépasse la moyenne nationale ?

La Chine du Sud-Ouest progresse à un TCAC de 17,45 % grâce à des initiatives provinciales ciblées et à de nouveaux clusters industriels.

Quelle réglementation affecte le plus les flux de données transfrontaliers ?

Le Règlement sur la gestion de la sécurité des données de réseau, entré en vigueur en janvier 2025, introduit des approbations de transfert strictes et des audits de risques annuels.

Dernière mise à jour de la page le: