Taille et part du marché indien des capteurs et commutateurs à lame souple pour l'automobile

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2019 - 2024 |

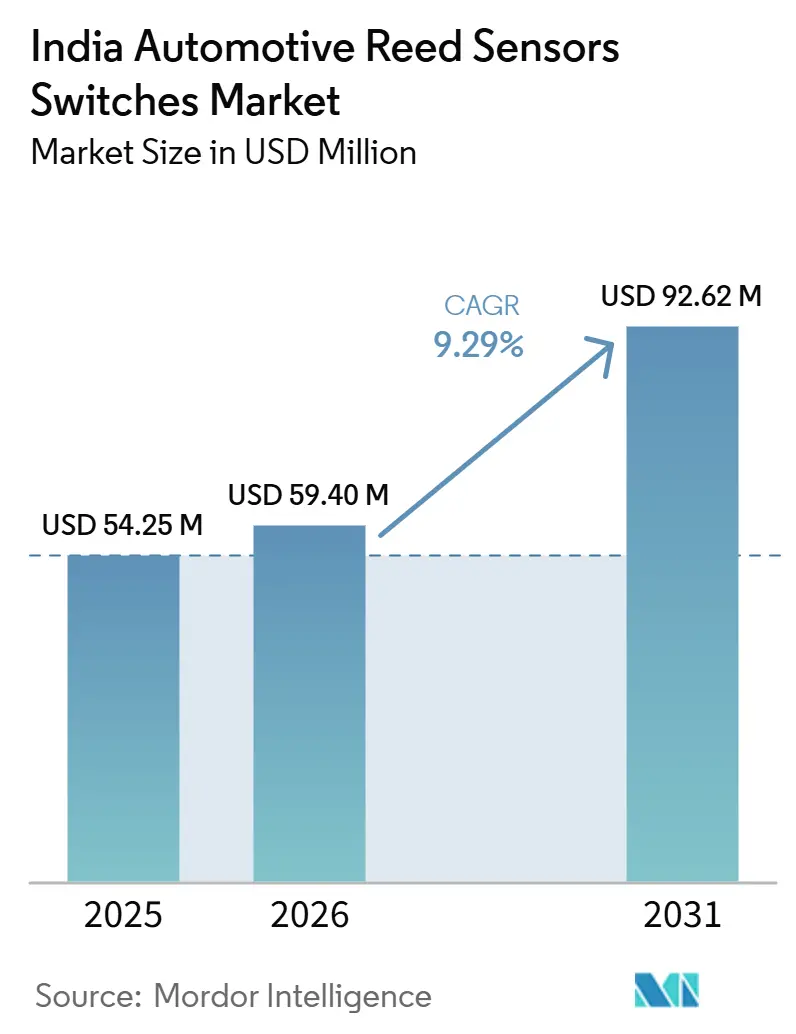

| Taille du Marché (2026) | 59.40 Millions de dollars américains |

| Taille du Marché (2031) | 92.62 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 9.29% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien des capteurs et commutateurs à lame souple pour l'automobile par Mordor Intelligence

Le marché des capteurs et commutateurs à lame souple pour l'automobile en Inde devrait progresser de 54,35 millions USD en 2025 à 59,40 millions USD en 2026, et est prévu pour atteindre 92,62 millions USD d'ici 2031, à un CAGR de 9,3 % sur la période 2026-2031. Le marché se développe plus rapidement que la tendance régionale globale, car les programmes de véhicules dans le pays ajoutent davantage de points de détection sous l'effet de l'électrification et de l'intensification des fonctionnalités. Les ventes de véhicules électriques en Inde ont dépassé 2,45 millions d'unités au cours de l'exercice 2025-26, soutenant une base installée plus large pour les fonctions de gestion de batterie, de charge et de verrouillage de sécurité qui utilisent des composants à lame souple. Le marché bénéficie également d'une évolution plus large de la conception des véhicules, où les architectures riches en électronique, les plans de localisation renforcés et les exigences de qualification des fournisseurs orientent davantage de valeur vers les familles de composants capables de répondre simultanément aux besoins de coût, de durabilité et de conformité. Dans cet environnement, le marché tire des opportunités à la fois des nouvelles plateformes de véhicules électriques et des programmes de véhicules particuliers grand public qui continuent d'ajouter des fonctions de commodité, d'accès et de sécurité sans augmentation significative du coût des composants. La dynamique concurrentielle reste façonnée par un nombre limité de fournisseurs mondiaux qualifiés, des attentes croissantes en matière de contenu domestique et une pression continue pour défendre la technologie à lame souple face aux substituts à semi-conducteurs dans les applications d'électronique de carrosserie à basse tension.

Principaux Enseignements du Rapport

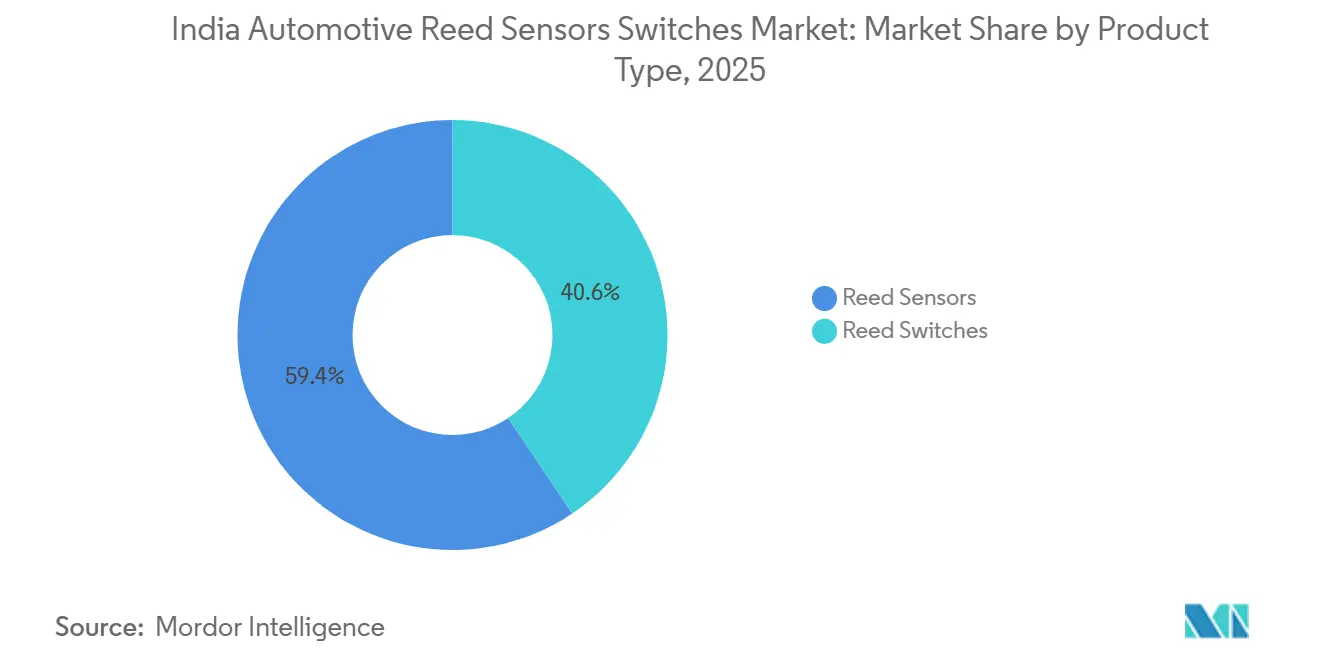

- Par type de produit, les commutateurs à lame souple ont représenté 59,41 % de la part de revenus en 2025, tandis que les capteurs à lame souple devraient progresser à un CAGR de 11,42 % jusqu'en 2031.

- Par application, l'électronique de carrosserie a représenté 31,08 % des revenus en 2025, tandis que les systèmes de batterie et de charge devraient croître à un CAGR de 14,42 % jusqu'en 2031.

- Par canal de vente, les équipementiers ont détenu 80,42 % de la part de revenus en 2025 et ont également enregistré le CAGR projeté le plus élevé à 10,12 % jusqu'en 2031. CAGR de 0,722 % jusqu'en 2031.

- Par canal de vente, les équipementiers ont détenu 80,42 % de la part de revenus en 2025 et ont également enregistré le CAGR projeté le plus élevé à 10,1 % jusqu'en 2031.

- Par type de propulsion, les véhicules à moteur à combustion interne ont détenu 65,80 % de la part de revenus en 2025, tandis que les véhicules électriques à batterie devraient progresser à un CAGR de 16,42 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché indien des capteurs et commutateurs à lame souple pour l'automobile

Analyse de l'Impact des Facteurs Moteurs*

| Facteur Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Adoption des véhicules électriques et incitations | +3.5% | National (Élevé dans les États Métropolitains) | Court terme (≤ 2 ans) |

| Déploiement de la Recharge Publique | +2.0% | Grandes Villes + Corridors Autoroutiers | Moyen terme (2-4 ans) |

| Contenu Électronique des Voitures Particulières | +1.2% | National (Dominé par les Véhicules Particuliers) | Moyen terme (2-4 ans) |

| Cycle de Remplacement de l'Électronique de Carrosserie | +1.0% | Toute l'Inde | Moyen terme (2-4 ans) |

| Localisation et montée en puissance des équipementiers | +0.8% | Principaux Pôles Automobiles | Moyen terme (2-4 ans) |

| Miniaturisation des Modules Compacts | +0.4% | Programmes Équipementiers/Rang 1 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Croissance Portée par l'Électrification dans les Points de Détection des Systèmes de Batterie et de Charge

Le marché des commutateurs et capteurs à lame souple pour l'automobile en Inde connaît sa demande la plus forte en raison de la multiplication des points de détection haute tension à l'intérieur des blocs de batteries de véhicules électriques et des chargeurs embarqués. Les relais à lame souple placés entre le bus de batterie haute tension et l'électronique de mesure basse tension offrent des tensions de claquage de 400 VCC à 1 500 VCC, les maintenant pertinents dans les applications où l'isolation et l'efficacité du boîtier sont toutes deux requises. L'Inde a enregistré une croissance significative des ventes de véhicules électriques ces dernières années, avec des ventes de voitures électriques en expansion substantielle d'une année sur l'autre, indiquant que le nombre de plateformes nécessitant ces fonctions augmente rapidement. Chaque nouvelle architecture de véhicule électrique ajoute plusieurs points de détection d'isolation et de détection de connecteur à base de lame souple, de sorte que la croissance des volumes de véhicules multiplie également la demande de composants au sein de chaque plateforme. En conséquence, les systèmes de batterie et de charge progressent plus rapidement que le reste du marché des commutateurs et capteurs à lame souple pour l'automobile en Inde, même s'ils représentent encore une base d'application plus étroite que l'électronique de carrosserie aujourd'hui[1]"Les ventes de véhicules électriques en Inde dépassent 2,45 millions d'unités au cours de l'exercice 2026", Autocar, autocarpro.in.

Augmentation du Contenu Électronique dans les Modules de Carrosserie et les Fonctionnalités de Confort/Accès

L'électronique de carrosserie représente le plus grand segment d'application en valeur. La croissance est soutenue par la pénétration croissante des fermetures électroniques et des systèmes d'accès, notamment la surveillance de l'état des portes, du capot et du coffre, les modules de verrouillage et la détection de position des actionneurs. Les équipementiers continuent d'introduire des fonctionnalités de confort et de sécurité supplémentaires, même dans les catégories de véhicules sensibles aux coûts, entraînant une augmentation régulière du nombre de points de détection d'état.

Les interrupteurs reed restent une solution pratique dans ces applications en raison de leur comportement de commutation prévisible, de leur durabilité éprouvée et de leur facilité d'intégration dans les conceptions de modules établies.

Préférence pour des Solutions de Commutation Étanches et Fiables dans les Environnements Automobiles Difficiles

Les technologies à base de reed maintiennent leur pertinence dans les applications où une longue durée de vie et des performances stables sont requises dans des conditions d'exploitation difficiles. Celles-ci comprennent l'exposition à la chaleur, aux vibrations, à l'humidité et à la contamination. Les modules situés à proximité des extérieurs des véhicules ou dans des boîtiers exposés privilégient souvent des solutions de commutation étanches pour réduire le risque de défaillance.

Les caractéristiques inhérentes d'étanchéité et d'isolation des contacts des composants reed soutiennent leur adoption continue dans de tels environnements, notamment lorsque les exigences fonctionnelles restent binaires.

Localisation et montée en puissance de l'approvisionnement des équipementiers

La localisation devient un moteur structurel de la demande pour le marché des commutateurs et capteurs à lame souple pour l'automobile en Inde, car les grands constructeurs automobiles relèvent leurs attentes en matière de contenu domestique pour les composants avancés et l'électronique associée. Hyundai Motor India a annoncé un taux de localisation de 92 % sur 1 238 composants clés en janvier 2025. Elle a commencé l'assemblage local de blocs de batteries dans son usine de Chennai via Mobis India, ce qui montre comment les programmes de véhicules lient davantage de valeur électronique à la qualification locale [2]"HMIL s'engage en faveur de l'Atmanirbhar Bharat en localisant plus de 1 200 composants clés et des blocs de batteries pour véhicules électriques," Hyundai Motor India Limited, hyundai.com.

L'industrie automobile indienne dans son ensemble a planifié des investissements significatifs pour approfondir la localisation des composants avancés, et le programme PLI auto a enregistré des chiffres de ventes substantiels, indiquant une traction commerciale visible. Cet environnement exerce une pression sur les fournisseurs étrangers pour qu'ils établissent des stocks locaux, un assemblage local ou des partenariats domestiques fiables avant le prochain cycle d'approvisionnement en plateformes. Il élève également la barrière pour les entrants à faible coût qui ne peuvent pas assurer la qualification, la continuité de l'approvisionnement ou le service client localisé au niveau attendu par les équipementiers indiens et les fournisseurs de rang 1.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Substitution par des Capteurs à Semi-Conducteurs | -1.1% | National | Moyen terme (2-4 ans) |

| Incertitude liée aux incitations et aux politiques | -0.8% | National | Court terme (≤ 2 ans) |

| Sensibilité aux prix sur le marché de masse | -0.6% | Segments de Niveau 2/3 + Segments à Valeur | Moyen terme (2-4 ans) |

| Délais de Qualification des Équipementiers | -0.4% | Programmes Équipementiers/Rang 1 | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Substitution par des Alternatives à Semi-Conducteurs

La concurrence des technologies de détection à semi-conducteurs reste un frein majeur. Dans certaines applications de détection magnétique ou de proximité, les équipementiers peuvent préférer des solutions à base de semi-conducteurs pour s'aligner sur des architectures pilotées par circuits intégrés ou permettre des diagnostics supplémentaires. Bien que cette tendance n'élimine pas l'utilisation des technologies reed, elle peut limiter la pénétration dans les sous-systèmes où une détection continue ou un traitement de signal complexe est requis.

Pression sur la Réduction des Coûts et Conception Orientée Coût

Le marché automobile indien reste très compétitif en termes de coûts. Les équipementiers poursuivent continuellement l'optimisation de la nomenclature des matériaux, ce qui peut conduire à une consolidation des points de détection ou à des approches de conception alternatives. Même lorsque les composants reed satisfont aux exigences techniques, les objectifs de coût au niveau du programme peuvent influencer les décisions de sélection finale, notamment dans les plateformes de véhicules à grand volume.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : Les Interrupteurs Reed Dominent Aujourd'hui ; Les Capteurs Reed se Développent Plus Rapidement

Les commutateurs à lame souple ont représenté 59,41 % des revenus en 2025, ce qui en fait la plus grande catégorie de produits au sein du marché des commutateurs et capteurs à lame souple pour l'automobile en Inde. Leur importance est liée à une utilisation étendue dans la détection de position des serrures de portes, les mécanismes de déverrouillage du coffre, les fonctions de position des sièges et les réseaux de détection du niveau de fluide qui couvrent ensemble plus de 25 points d'application dans un véhicule de production typique. Cette base installée confère aux commutateurs à lame souple une position durable, car une conception déjà qualifiée pour une plateforme de véhicule n'est pas facilement remplacée en milieu de vie de la plateforme. Les capteurs à lame souple restent la catégorie à la croissance la plus rapide, avec un CAGR projeté de 11,42 % jusqu'en 2031, car les systèmes de batteries de véhicules électriques et les circuits de charge les utilisent pour la mesure d'isolation et la détection de connecteur. Cela signifie que le mix produit évolue même si la part de marché actuelle des commutateurs et capteurs à lame souple pour l'automobile reste avec les commutateurs conventionnels.

La miniaturisation renforce cette transition, car les nouveaux modules de véhicules nécessitent des boîtiers plus petits qui s'intègrent plus étroitement dans les agencements de cartes sans compromettre la fiabilité. Standex Electronics a lancé la série MK33 SMD, un commutateur à lame souple en verre nu pour montage en surface, conçu pour les agencements de circuits imprimés à espace contraint. Cette orientation produit est pertinente pour le marché des capteurs et commutateurs à lame souple pour l'automobile, car les équipementiers indiens et les fournisseurs de rang 1 intègrent davantage de fonctions dans des modules consolidés et nécessitent une compatibilité directe avec les circuits imprimés. La même tendance s'applique aux capteurs à lame souple, où les formats compacts et adaptés aux diagnostics sont plus faciles à intégrer dans les modules d'électronique pour véhicules électriques et de confort sans pénalité d'encombrement significative.

Par Application : L'Électronique de Carrosserie Ancre la Demande ; les Systèmes de Batterie et de Charge Mènent la Croissance

L'électronique de carrosserie a représenté 31,08 % du marché des capteurs et commutateurs à lame souple pour l'automobile en Inde en 2025, ce qui en fait le plus grand segment d'application par revenus. Cette position est portée par le mix produit à dominante SUV de l'Inde, où les systèmes climatiques, les modules d'accès, les fonctions de fermeture douce et les mécanismes de toit nécessitent tous des positions de détection que les composants à lame souple peuvent assurer. Les systèmes de batterie et de charge devraient progresser à un CAGR de 14,42 % jusqu'en 2031, nettement plus vite que le marché global, reflétant les positions supplémentaires d'isolation, de pré-charge et d'engagement de connecteur créées par chaque nouveau programme de véhicule électrique à batterie.

Le mix d'applications évolue d'une demande à dominante carrosserie vers une distribution plus large qui accorde un poids croissant aux fonctions liées aux véhicules électriques au fil du temps. La sécurité et la sûreté, les systèmes d'infodivertissement et de confort, ainsi que les systèmes de transmission et de freinage continuent de fournir une demande d'appui stable. L'adoption orientée sécurité est en outre soutenue par l'intérêt croissant des consommateurs pour les fonctionnalités de protection dans les véhicules particuliers grand public, maintenant la pertinence des éléments de commutation compétitifs en termes de coût dans les fonctions liées à la ceinture de sécurité, à l'airbag et à l'accès. La demande liée aux moteurs et aux groupes motopropulseurs reste limitée, car les alternatives à effet Hall plutôt que les produits à lame souple assurent déjà de nombreuses fonctions de détection essentielles des véhicules à moteur à combustion interne.

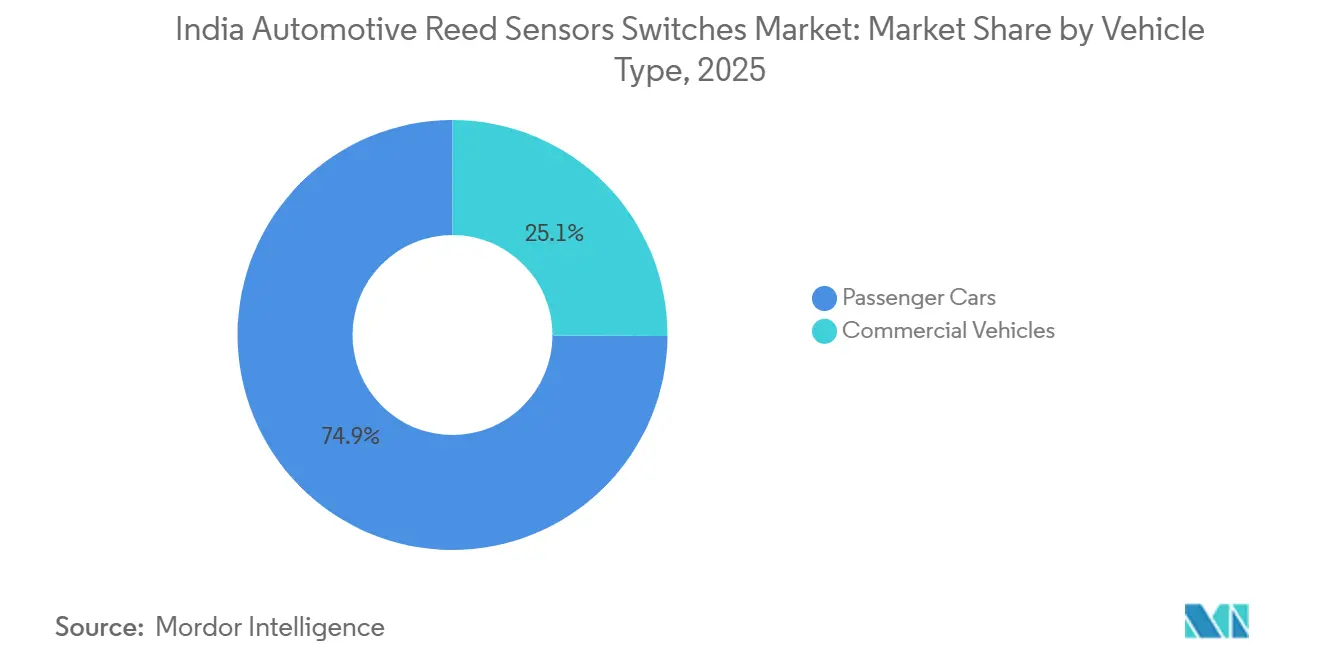

Par Type de Véhicule : Les Voitures Particulières Dominent ; les Véhicules Commerciaux Croissent Plus Rapidement

Les voitures particulières ont détenu une part de revenus de 74,92 % en 2025, ce qui en fait l'ancre de volume claire pour le marché des commutateurs et capteurs à lame souple pour l'automobile en Inde. Les ventes intérieures de voitures particulières en Inde ont atteint 4,64 millions d'unités au cours de l'exercice 2025-26, et cette échelle maintient une demande élevée pour les fonctions de détection de carrosserie, d'accès et de commodité quotidiennes sur les berlines à hayon, les berlines et les véhicules utilitaires. Le segment bénéficie également d'une densité de fonctionnalités croissante, car les hayons motorisés, les fonctions de proximité et l'électronique de cabine augmentent tous le nombre d'emplacements de commutation potentiels par véhicule. Les véhicules commerciaux sont plus modestes en termes de valeur actuelle, mais ils devraient progresser à un CAGR de 10,72 % jusqu'en 2031 et deviennent de plus en plus importants à mesure que l'électrification des flottes entre dans un déploiement piloté par les achats. Cela donne au marché des commutateurs et capteurs à lame souple pour l'automobile en Inde un second moteur de demande au-delà des volumes conventionnels de véhicules particuliers.

L'argument commercial est pertinent car les bus et camions électriques embarquent des blocs de batteries plus importants et nécessitent davantage de positions de gestion haute tension qu'un véhicule électrique particulier typique. Tata Motors a annoncé un carnet de commandes substantiel pour les véhicules commerciaux électriques, indiquant que la demande pour les flottes électrifiées dépasse le stade pilote. Cela augmente la valeur du composant par véhicule pour les fournisseurs assurant l'isolation de batterie, la pré-charge et les fonctions de sécurité associées. Les voitures particulières restent la base de revenus du marché des commutateurs et capteurs à lame souple pour l'automobile, tandis que l'électrification des véhicules commerciaux ajoute une couche de demande plus spécialisée et à plus haute valeur fonctionnelle.

Par Canal de Vente : Les Équipementiers Dominent et Restent le Principal Moteur de Croissance

Les équipementiers ont représenté 80,42 % du marché des capteurs et commutateurs à lame souple pour l'automobile en 2025 et devraient progresser à un CAGR de 10,11 % jusqu'en 2031. La demande est de plus en plus portée par les décisions de conception de plateformes plutôt que par la demande de remplacement sur le marché secondaire. Les grands équipementiers et les fournisseurs de rang 1 s'engagent avec les fournisseurs de composants plus tôt dans les cycles de développement, offrant aux familles de commutateurs à lame souple approuvées une durée d'approvisionnement prolongée une fois qu'une plateforme entre en production. Un composant qui ne parvient pas à se qualifier peut rester intégré tout au long de la durée de vie complète de production d'une ligne de véhicules.

Le marché secondaire a représenté les 19,58 % de revenus restants et fait face à une pression de banalisation plus forte de la part des importations sans marque et à des barrières à l'entrée plus faibles. Une couverture de garantie équipementier plus longue et des réseaux de services agréés plus solides limitent le rythme de croissance de la demande de remplacement dans les premières années de possession du véhicule. Cet environnement favorise les fournisseurs qui proposent des modules de capteurs intégrés, des ensembles de connecteurs ou d'autres sous-ensembles validés qui sont plus difficiles à déloger sur la seule base du prix. En conséquence, le canal équipementier reste la voie la plus directe vers l'échelle et la stabilité sur le marché des capteurs et commutateurs à lame souple pour l'automobile en Inde.

Par Type de Propulsion : Les Moteurs à Combustion Interne Mènent le Volume Actuel ; les Véhicules Électriques à Batterie se Développent le Plus Rapidement

Les véhicules à moteur à combustion interne représentent la plus grande part de la demande, avec une part de revenus de 65,80 % en 2025. Cela reflète le mix de production actuel et la large base installée de véhicules à moteur à combustion interne en Inde. Les capteurs et commutateurs à lame souple restent largement déployés dans les plateformes à moteur à combustion interne pour l'électronique de carrosserie et les fonctions de détection de base liées à la sécurité.

Les véhicules électriques à batterie devraient progresser au rythme le plus rapide, enregistrant un CAGR de 16,42 % pendant la période de prévision. La croissance est soutenue par la dynamique des politiques publiques, l'adoption croissante des véhicules électriques et l'expansion continue des infrastructures de charge. Les plateformes de véhicules électriques à batterie introduisent des exigences de détection supplémentaires liées à la batterie et à la charge, ce qui augmente la densité de détection par véhicule et soutient une croissance plus rapide pour les solutions à base de lame souple.

Analyse Géographique

En Inde, la demande de capteurs et commutateurs à lame souple pour l'automobile est étroitement liée à la répartition géographique des clusters de fabrication des équipementiers et des fournisseurs de rang 1. Les États présentant une forte concentration d'installations de production de véhicules et de modules représentent une part significative de la demande, car les composants à lame souple sont principalement approvisionnés via des chaînes d'approvisionnement pilotées par les équipementiers. Ces régions bénéficient d'une production de véhicules plus élevée, d'une intégration plus profonde des fournisseurs de rang 1 et d'une adoption plus rapide des modules à forte intensité électronique, notamment dans les véhicules particuliers.

Le Tamil Nadu et le Maharashtra restent les principaux centres d'assemblage de véhicules et de l'écosystème de fournisseurs associé. Les opérations de Hyundai à Chennai ancrent le sud, avec l'assemblage local de blocs de batteries renforçant le rôle du Tamil Nadu dans la chaîne d'approvisionnement en électronique liée aux véhicules électriques. Le Maharashtra reste significatif grâce à sa concentration d'activités d'équipementiers et de fournisseurs de rang 1 autour de Pune. L'Assam est également notable, où Tata Electronics et Qualcomm Technologies prévoient de fabriquer des modules automobiles dans l'installation OSAT de Tata à Jagiroad, ce qui devrait générer une demande en aval pour les composants de détection électromécaniques.

L'Inde a enregistré une forte croissance des ventes de véhicules électriques ces dernières années, avec des ventes de voitures électriques en hausse régulière et une demande croissante pour les composants de systèmes de batterie et de charge qui sont plus intensifs en lame souple que les applications standard à moteur à combustion interne. Les achats liés aux véhicules électriques sont sensibles aux lancements de produits, au calendrier des plateformes et au déploiement des infrastructures, créant une variabilité de la demande d'un trimestre à l'autre. Les fournisseurs disposant de stocks régionaux, d'un support client local et d'une profondeur de qualification sont mieux positionnés pour capter cette demande.

Paysage Concurrentiel

Le marché des capteurs et commutateurs à lame souple pour l'automobile en Inde présente un profil de concentration moyen, dominé par un petit groupe de spécialistes mondiaux établis. Standex Electronics, Littelfuse et TE Connectivity sont les acteurs les plus importants, assurant une validation de niveau équipementier, des catalogues de produits étendus et un engagement technique avec les fournisseurs de modules de rang 1. Leur avantage réside dans l'intégration des éléments à lame souple dans des ensembles qualifiés qui sont difficiles à évaluer sur la seule base du prix unitaire, maintenant ainsi des barrières à l'entrée élevées même sur un marché sensible aux coûts comme l'Inde.

Les actions récentes des entreprises illustrent l'évolution de la concurrence. En janvier 2026, Standex Electronics a lancé le commutateur à touche à lame souple KS01, une solution hermétiquement scellée avec indice IP67 pour les environnements difficiles. Littelfuse a introduit la série 59177, un commutateur à lame souple surmoulé ultra-miniature, ciblant les conceptions automobiles et de véhicules électriques à espace contraint. TE Connectivity s'est concentré sur la défense des marges et une intégration plus profonde dans les plateformes grâce à un meilleur contrôle des matériaux et une participation plus large aux modules de capteurs. Le marché récompense les fournisseurs qui combinent échelle, fiabilité et ingénierie d'application par rapport à ceux qui se font concurrence uniquement sur les prix de commodité.

La concurrence provient également de challengers asiatiques sur les prix et de fournisseurs de capteurs à semi-conducteurs adjacents, la participation domestique restant limitée. Les alternatives à effet Hall continuent de progresser dans l'électronique de carrosserie et les fonctions liées aux serrures, ce qui signifie que les acteurs en place doivent se différencier autour de l'isolation, de l'étanchéité et des cas d'usage haute tension où les commutateurs à lame souple conservent un avantage pratique. L'axe concurrentiel se déplace de la fourniture de commutateurs de base vers la profondeur des solutions, les dossiers de validation et la pertinence pour les architectures de véhicules électriques.

Leaders du secteur indien des capteurs et commutateurs à lame souple pour l'automobile

Littelfuse, Inc.

Standex Electronics

Coto Technology, Inc.

PIC GmbH

Aleph

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2026 : JSW MG Motor India a dévoilé ADAPT, la première plateforme indienne de véhicule à nouvelle énergie multi-groupe motopropulseur prenant en charge les configurations véhicule électrique à batterie, véhicule hybride rechargeable, hybride fort et prolongateur d'autonomie. La société s'est engagée à investir entre 3 000 et 4 000 crores INR au cours des prochaines années, avec une capacité passant de 120 000 à 160 000 unités annuelles d'ici mars 2027. Chaque nouvelle variante de groupe motopropulseur sous ADAPT réinitialise les spécifications des capteurs à lame souple pour l'isolation de batterie, l'engagement des connecteurs et les modules d'électronique de carrosserie.

- Janvier 2025 : Hyundai Motor India a annoncé un taux de localisation de 92 % sur 1 238 composants clés et a commencé l'assemblage local de blocs de batteries dans son usine de Chennai via Mobis India, le premier modèle équipé étant la CRETA Electric. L'initiative a réduit l'exposition aux devises étrangères et a directement augmenté la demande basée en Inde pour les capteurs à lame souple qualifiés localement dans les applications d'électronique de carrosserie et de batterie.

Périmètre du rapport sur le marché indien des capteurs et commutateurs à lame souple pour l'automobile

Les commutateurs à lame souple pour l'automobile sont des composants électromécaniques à actionnement magnétique qui s'ouvrent ou se ferment en présence d'un champ magnétique. Les capteurs à lame souple pour l'automobile désignent généralement des ensembles de détection à base de commutateurs à lame souple qui sont conditionnés, scellés ou surmoulés et intégrés dans des boîtiers. Ces solutions sont utilisées pour la détection de position, de proximité, de fermeture et de verrouillage de sécurité dans divers systèmes de véhicules.

Le périmètre du marché comprend une segmentation par type de produit (commutateurs à lame souple et capteurs à lame souple), application (électronique de carrosserie, systèmes de batterie et de charge, et autres), type de véhicule (voitures particulières et véhicules commerciaux), canal de vente (équipementiers et marché secondaire) et type de propulsion (véhicules à moteur à combustion interne, véhicules électriques à batterie et autres). Le dimensionnement du marché et les prévisions sont fournis en USD.

| Capteurs Reed |

| Interrupteurs Reed |

| Systèmes de Moteur et de Groupe Motopropulseur |

| Électronique de Carrosserie |

| Systèmes de Sécurité |

| Systèmes d'Infodivertissement et de Confort |

| Systèmes de Transmission et de Freinage |

| Systèmes de Batterie et de Charge |

| Autres Applications |

| Voitures Particulières |

| Véhicules Commerciaux |

| Équipementiers |

| Marché Secondaire |

| Véhicules à Moteur à Combustion Interne (MCI) |

| Véhicules Électriques Hybrides (VEH) |

| Véhicules Électriques Hybrides Rechargeables (VEHR) |

| Véhicules Électriques à Batterie (VEB) |

| Véhicules Électriques à Pile à Combustible (VEPC) |

| Segmentation par Type de Produit (Valeur, USD) | Capteurs Reed |

| Interrupteurs Reed | |

| Segmentation par Application (Valeur, USD) | Systèmes de Moteur et de Groupe Motopropulseur |

| Électronique de Carrosserie | |

| Systèmes de Sécurité | |

| Systèmes d'Infodivertissement et de Confort | |

| Systèmes de Transmission et de Freinage | |

| Systèmes de Batterie et de Charge | |

| Autres Applications | |

| Segmentation par Type de Véhicule (Valeur, USD) | Voitures Particulières |

| Véhicules Commerciaux | |

| Segmentation par Canal de Vente (Valeur, USD) | Équipementiers |

| Marché Secondaire | |

| Segmentation par Type de Propulsion (Valeur, USD) | Véhicules à Moteur à Combustion Interne (MCI) |

| Véhicules Électriques Hybrides (VEH) | |

| Véhicules Électriques Hybrides Rechargeables (VEHR) | |

| Véhicules Électriques à Batterie (VEB) | |

| Véhicules Électriques à Pile à Combustible (VEPC) |

Questions Clés Traitées dans le Rapport

Quelle est la valeur actuelle et prévisionnelle des capteurs et commutateurs à lame souple pour l'automobile en Inde ?

Le marché des capteurs et commutateurs à lame souple pour l'automobile en Inde était évalué à 54,35 millions USD en 2025, s'établit à 59,40 millions USD en 2026 et devrait atteindre 92,62 millions USD d'ici 2031 à un CAGR de 9,29 %.

Quelle catégorie de produits domine la demande en Inde ?

Les commutateurs à lame souple ont dominé avec une part de revenus de 59,41 % en 2025, car ils restent largement utilisés dans les fonctions de carrosserie, d'accès, de siège et de niveau de fluide sur les plateformes de véhicules grand public.

Quelle application connaît la croissance la plus rapide ?

Les systèmes de batterie et de charge progressent à un CAGR de 14,42 % jusqu'en 2031, car les plateformes de véhicules électriques nécessitent davantage de points d'isolation, de pré-charge et de détection de connecteur que de nombreuses applications traditionnelles.

Quelle est l'importance des véhicules électriques pour la demande future ?

Les véhicules électriques deviennent centraux pour l'expansion future, car les véhicules électriques à batterie devraient progresser à un CAGR de 16,42 % et chaque plateforme électrifiée ajoute plusieurs nouveaux points de détection à base de lame souple.

Quelle est la principale menace concurrentielle pour la technologie à lame souple dans les véhicules ?

Le défi le plus clair provient des dispositifs à semi-conducteurs à effet Hall dans l'électronique de carrosserie, mais les produits à lame souple conservent un avantage dans l'isolation haute tension, l'étanchéité hermétique et certaines fonctions critiques pour la sécurité.

Dernière mise à jour de la page le: