Taille et part du marché des protéines de riz

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

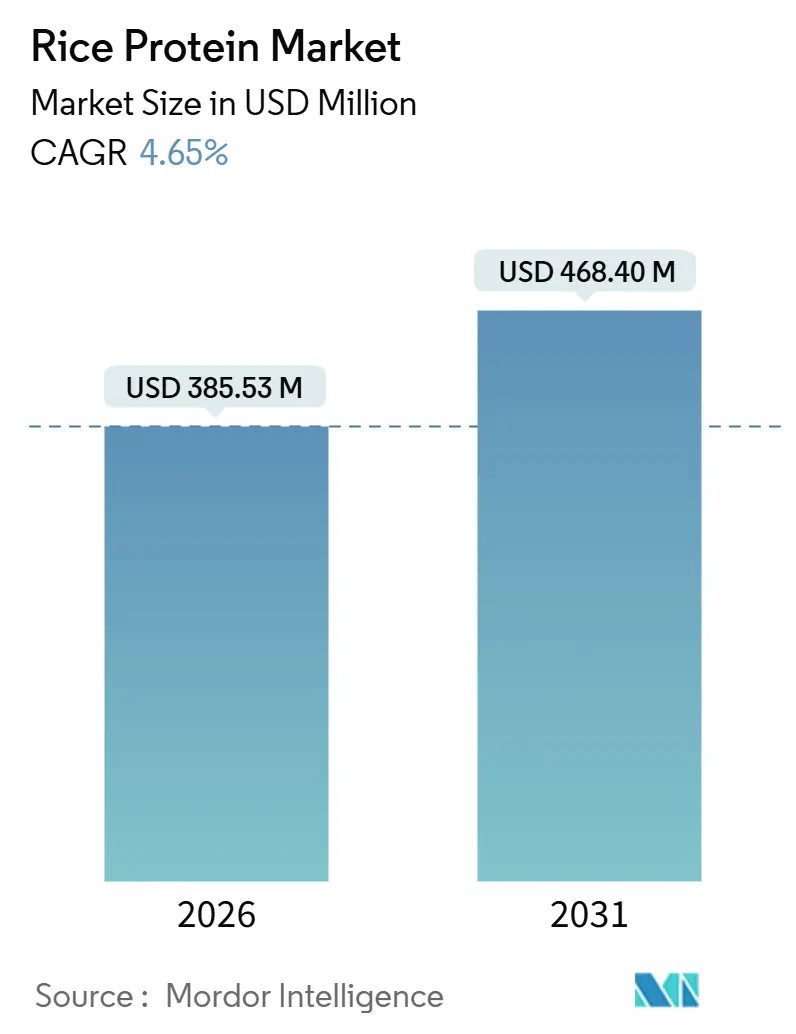

| Taille du Marché (2026) | 385.53 Millions de dollars américains |

| Taille du Marché (2031) | 468.40 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des protéines de riz par Mordor Intelligence

La taille du marché des protéines de riz a atteint 385,53 millions USD en 2026 et devrait progresser jusqu'à 468,40 millions USD d'ici 2031, reflétant un TCAC de 4,65 %. La demande robuste provient de la nutrition infantile hypoallergénique, des compléments sportifs à étiquette propre et des analogues de viande à base végétale, même si la teneur native en protéines plus faible de cet ingrédient entraîne des coûts d'extraction plus élevés. La valorisation du riz brisé atténue certaines pressions sur les prix des intrants, tandis que les investissements dans la technologie de remédiation des métaux lourds permettent aux fournisseurs de satisfaire au plafond d'arsenic de 100 ppb fixé par la FDA et d'accéder aux contrats de préparations pour nourrissons haut de gamme. Les stratégies concurrentielles mettent désormais l'accent sur les systèmes de masquage des goûts et le développement d'hydrolysats, signalant que la fonctionnalité plutôt que le rendement en protéines déterminera les gains de parts à court terme. Enfin, les opportunités de croissance restent solides dans les matrices de boissons acides et la boulangerie riche en protéines, où les lacunes en matière de solubilité et de texture en bouche ne sont pas encore comblées.

Principaux enseignements du rapport

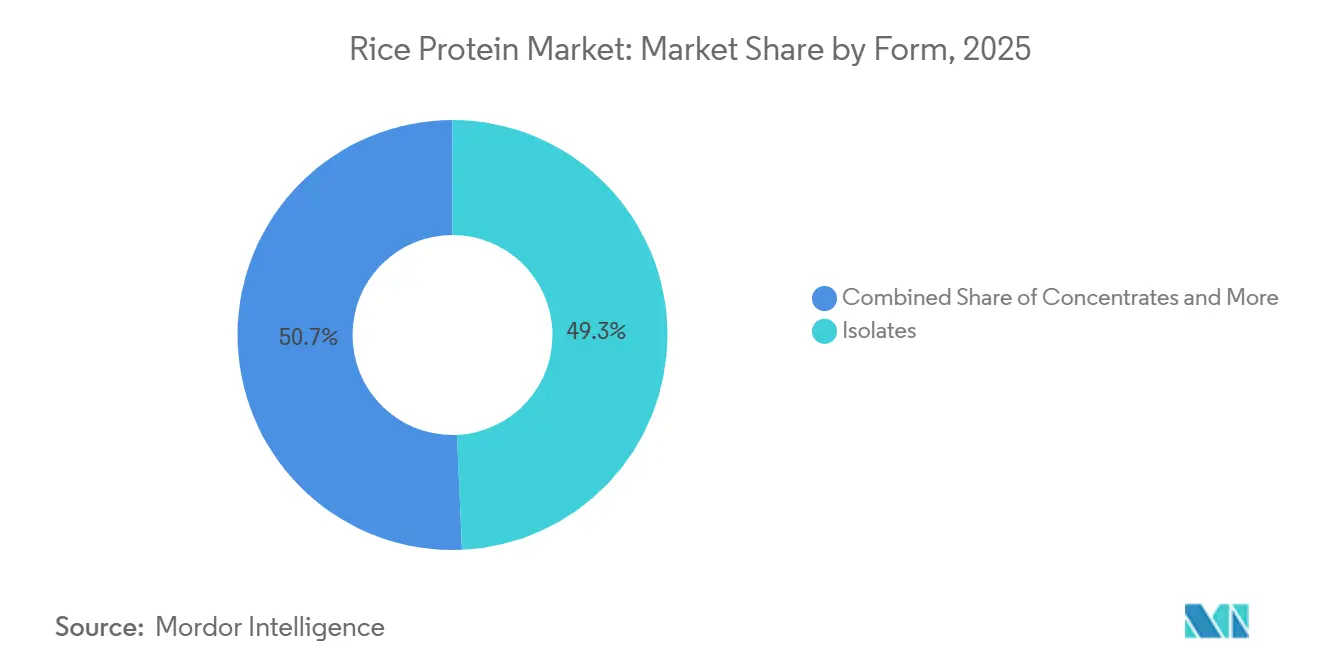

- Les isolats ont capturé 49,30 % de la part du marché des protéines de riz en 2025.

- Les formats hydrolysés progressent à un TCAC de 5,62 %, le plus rapide parmi les segments de forme jusqu'en 2031.

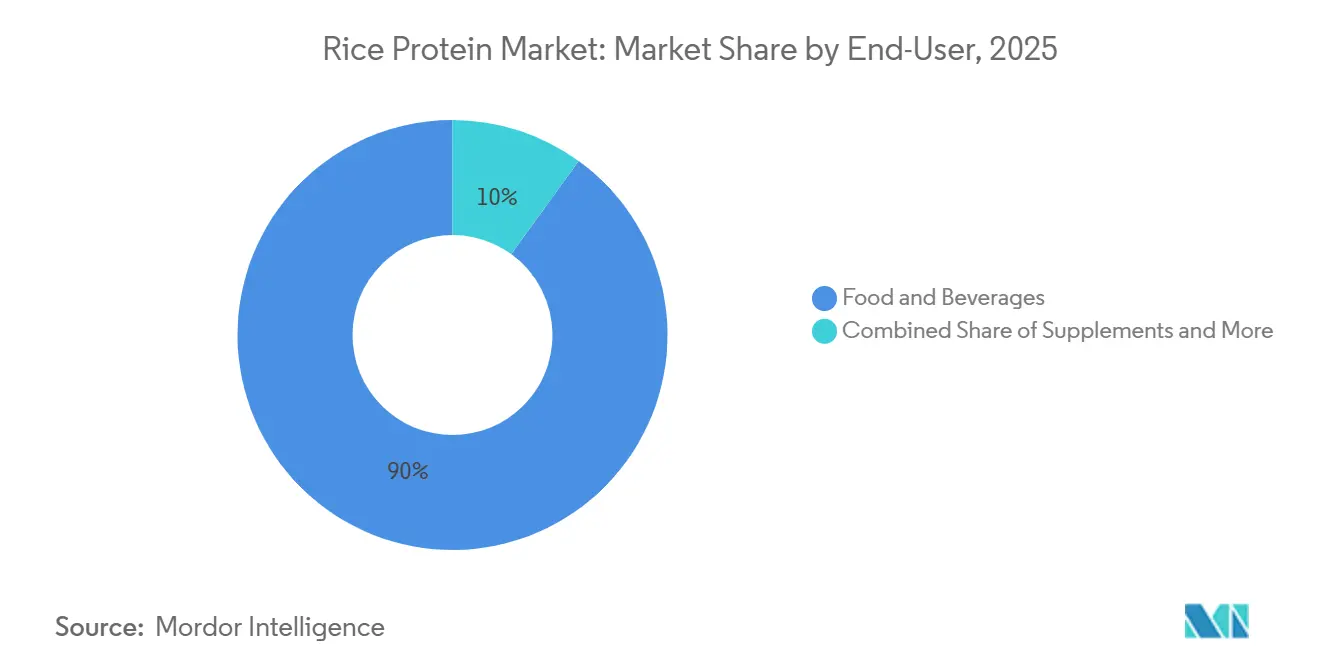

- L'alimentation et les boissons ont représenté 90,04 % des revenus de 2025, la plus grande tranche du marché des protéines de riz.

- Les compléments alimentaires devraient se développer à un TCAC de 6,24 %, dépassant toutes les autres catégories d'utilisateurs finaux.

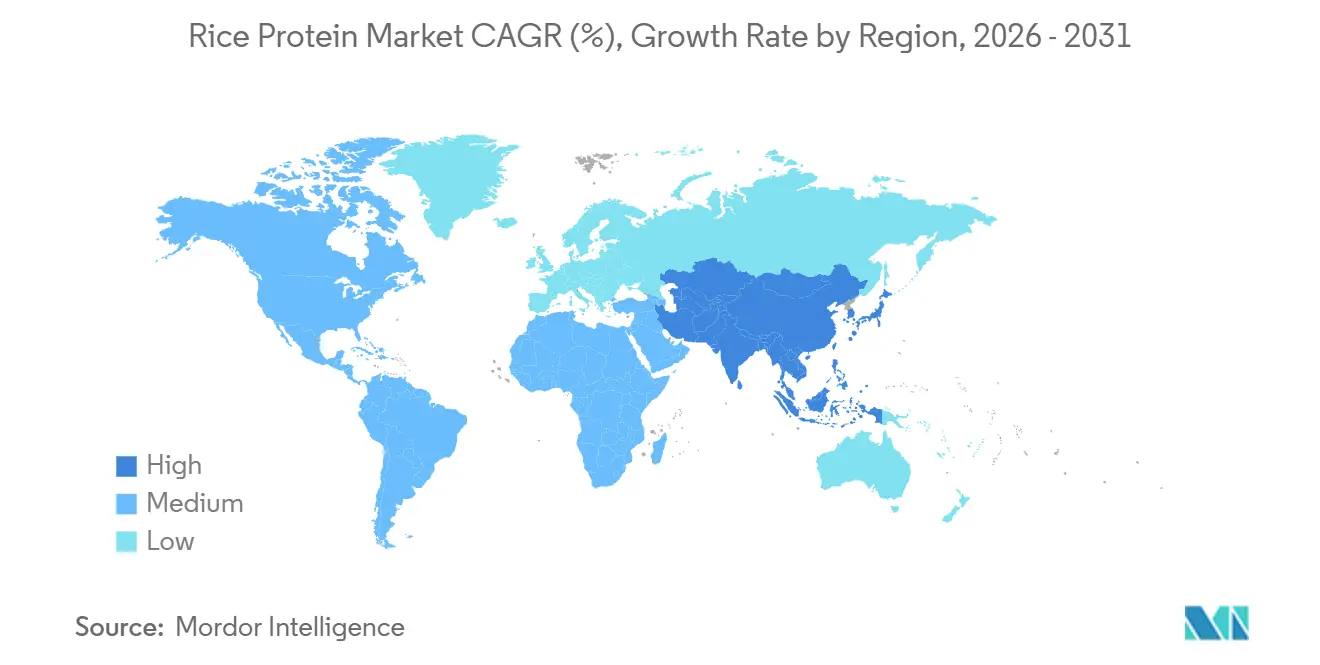

- L'Asie-Pacifique a représenté 33,87 % de la valeur de 2025 et devrait croître à un TCAC de 5,45 %, la progression régionale la plus rapide.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des protéines de riz

Analyse d'impact des moteurs*

| MOTEUR | (~)% D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Demande croissante de protéines végétales dans la nutrition sportive | +0.8% | Mondial, avec concentration en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Base croissante de consommateurs végétaliens et intolérants au lactose | +1.2% | Mondial, plus fort en Asie-Pacifique (90 % d'intolérance au lactose dans les populations d'Asie de l'Est) | Long terme (≥ 4 ans) |

| Réglementations favorables pour la nutrition infantile hypoallergénique | +0.6% | Amérique du Nord et UE, adoption précoce en Australie | Court terme (≤ 2 ans) |

| Avantage fonctionnel des protéines de riz dans l'extrusion d'analogues de viande à haute humidité | +0.5% | Noyau Asie-Pacifique, avec extension vers les pôles de viande à base végétale en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Avantages de coûts liés à la valorisation des flux de riz brisé | +0.4% | Asie-Pacifique (Chine, Inde, Thaïlande, Vietnam) | Long terme (≥ 4 ans) |

| Le positionnement à étiquette propre renforce la différenciation de la marque | +0.7% | Mondial, segments premium en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de protéines végétales dans la nutrition sportive

Des essais évalués par des pairs montrent des taux de synthèse des protéines musculaires équivalents au lactosérum lorsque la leucine est co-supplémentée, stimulant ainsi le marché des protéines de riz auprès des athlètes. Les détaillants spécialisés nord-américains et européens ont élargi l'espace en rayon pour les mélanges associant le riz au pois ou au chanvre afin de fournir des profils d'acides aminés complets. Les variantes hydrolysées atténuent la texture crayeuse, aidant les boissons prêtes à consommer à répondre aux plaintes liées à la texture. Axiom Foods s'appuie sur des données cliniques pour positionner Oryzatein comme une option hypoallergénique pour les consommateurs intolérants au lactose. Le canal de la nutrition sportive croît donc à environ deux fois le rythme du marché global des protéines de riz, même si les défis de goût restent un obstacle.

Base croissante de consommateurs végétaliens et intolérants au lactose

Environ 65 % à 70 % de la population mondiale présente un certain degré de malabsorption du lactose[1]Bibliothèque nationale de médecine, "Intolérance au lactose", www.ncbi.nlm.nih.gov, avec une prévalence dépassant 90 % chez les personnes d'origine est-asiatique. Cette réalité génétique, couplée à l'essor des régimes flexitariens, pousse les fabricants alimentaires à reformuler les produits centrés sur les produits laitiers avec des protéines végétales. Selon les dernières conclusions de La Société végétalienne, environ 2 millions de personnes en Grande-Bretagne en 2024, soit 3 % de la population, se définissent désormais comme végétaliens ou adhèrent à un régime à base végétale[2]La Société végétalienne, "Les tendances nationales mettent en évidence une évolution croissante vers les régimes à base végétale", www.vegansociety.com. Les protéines de riz séduisent ce groupe parce qu'elles sont intrinsèquement exemptes des 8 principaux allergènes et sont perçues comme ayant une étiquette « propre » par rapport au soja, qui fait face à des préoccupations liées aux OGM sur certains marchés. Cependant, la croissance du segment est tempérée par la concurrence des protéines d'avoine, d'amande et de pois qui offrent des textures plus crémeuses dans les applications de lait et de yaourt à base végétale. Les fournisseurs qui investissent dans la modification enzymatique pour améliorer l'émulsification et la capacité de rétention d'eau captureront une part disproportionnée des pipelines d'innovation des alternatives laitières.

Avantages de coûts liés à la valorisation des flux de riz brisé

Les grains de riz brisés lors du décorticage se vendaient historiquement avec une décote de 20 % à 30 % par rapport au grain entier et trouvaient une utilisation dans l'alimentation animale ou la farine de qualité inférieure. La conversion de ce sous-produit en isolat de protéines ajoute une valeur significative ; une tonne de riz brisé produisant 70 kilogrammes d'isolat à 80 % peut générer des multiples de revenus bien supérieurs aux ventes de grains de base. Le rapport des estimations mondiales de l'offre et de la demande agricoles de décembre 2024 du Département de l'agriculture des États-Unis (USDA) projetait les stocks mondiaux finaux de riz à 190 millions de tonnes pour 2025/26, en hausse de 1,5 million de tonnes par rapport aux prévisions précédentes, garantissant une disponibilité suffisante en matières premières[3]USDA, "Perspectives du riz : janvier 2026", ers.usda.gov. Les restrictions intermittentes de l'Inde sur les exportations de riz non basmati ont périodiquement resserré l'offre, mais la Thaïlande, le Vietnam et la Chine maintiennent une capacité excédentaire. Les transformateurs de ces pays investissent dans des lignes d'extraction alcaline et d'hydrolyse enzymatique pour capter la marge sur ce qui était auparavant un flux de déchets, abaissant ainsi efficacement le prix plancher des protéines de riz et exerçant une pression sur les fournisseurs de pois et de soja dans les applications sensibles aux prix.

Le positionnement à étiquette propre renforce la différenciation de la marque

Une enquête consommateurs de 2024 réalisée par Label Insight a révélé que 73 % des répondants sont prêts à payer une prime pour des produits aux ingrédients reconnaissables et peu transformés. Les protéines de riz commercialisées comme « simplement du riz et de l'eau » résonnent avec cette demande, notamment en Amérique du Nord et en Europe occidentale, où le scepticisme à l'égard de la prévalence des OGM dans le soja et du goût terreux des protéines de pois persiste. Des marques telles que NutriBiotic et The Green Labs mettent en avant l'approvisionnement non-OGM et biologique, ainsi que les tests de métaux lourds par des tiers pour renforcer la transparence. Ce positionnement est le plus efficace dans les segments premium tels que les boissons protéinées prêtes à consommer, les préparations infantiles à base végétale et les poudres de nutrition sportive, où les consommateurs scrutent les listes d'ingrédients et sont moins sensibles aux prix. Cependant, les allégations d'étiquette propre seules ne compensent pas les déficits fonctionnels ; les fournisseurs doivent associer la transparence à des améliorations du goût et de la texture pour convertir l'essai en achat répété.

Analyse d'impact des freins*

| FREIN | (~)% D'IMPACT SUR LA PRÉVISION DU TCAC | PERTINENCE GÉOGRAPHIQUE | CALENDRIER D'IMPACT |

|---|---|---|---|

| Coût de production élevé par rapport aux protéines de pois et de soja | -0.9% | Mondial, plus aigu dans les applications alimentaires et de boissons sensibles aux coûts | Long terme (≥ 4 ans) |

| La texture granuleuse en bouche limite l'utilisation dans certaines boissons | -0.3% | Segment des boissons prêtes à consommer en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Solubilité/fonctionnalité limitée dans les matrices acides | -0.4% | Applications de boissons mondiales (pH < 4,5) | Moyen terme (2 à 4 ans) |

| Contrôle de la chaîne d'approvisionnement lié à l'arsenic et rejets de lots | -0.6% | Approvisionnement en Asie-Pacifique, impact réglementaire en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût de production élevé par rapport aux protéines de pois et de soja

Le grain de riz contient 7 % à 9 % de protéines en poids, contre 35 % à 45 % dans les graines de soja et 20 % à 25 % dans les pois jaunes, ce qui signifie que les transformateurs doivent traiter 4 à 6 fois plus de matières premières pour obtenir des volumes équivalents d'isolat. Ce déséquilibre de masse fait augmenter les coûts d'énergie, d'eau et d'enzymes dans les flux de travail d'extraction alcaline ou d'hydrolyse enzymatique. Bien que le riz brisé soit négocié à prix réduit, l'intensité capitalistique des équipements de séparation des protéines et la nécessité d'une purification en plusieurs étapes pour éliminer l'amidon et les fibres érodent la marge. L'annonce par Ingredion et Lantmännen en novembre 2024 d'une installation de protéines de pois de plus de 100 millions EUR en Suède, dont la mise en service est prévue en 2027, souligne comment les concurrents font évoluer la capacité à base de légumineuses pour capter les fabricants alimentaires sensibles aux coûts. Les fournisseurs de protéines de riz peuvent partiellement compenser cet inconvénient en co-localisant des usines d'extraction dans des rizeries pour minimiser la logistique et en ciblant des applications premium — préparations pour nourrissons, nutrition sportive, cosmétiques — où l'hypoallergénicité commande une prime de prix qui absorbe des coûts d'intrants plus élevés.

Contrôle de la chaîne d'approvisionnement lié à l'arsenic et rejets de lots

Le riz accumule naturellement de l'arsenic inorganique provenant du sol et des eaux d'irrigation, notamment dans les systèmes de rizières inondées. Le seuil d'action de la FDA de 100 parties par milliard pour les céréales infantiles à base de riz et la limite de 100 ppb de l'Union européenne pour le riz destiné aux jeunes enfants ont incité les acheteurs à exiger des certificats d'analyse par lot. Les fournisseurs s'approvisionnant dans des régions à forte teneur en arsenic dans les eaux souterraines — certaines parties du Bangladesh, de l'Inde et du sud de la Chine — font face à des taux de rejet élevés et doivent investir dans le pré-criblage ou se tourner vers des zones géographiques à moindre risque telles que la Californie, l'Italie ou certaines provinces de Thaïlande. Axiom Foods atténue ce risque en contractant avec des cultivateurs qui utilisent l'irrigation aérobie et en mettant en œuvre des protocoles de lavage propriétaires qui réduisent le transfert de métaux lourds dans l'isolat final. Les transformateurs plus petits qui ne disposent pas de ces contrôles risquent une compression des marges due aux retouches, aux coûts d'élimination et aux dommages à leur réputation si des produits contaminés atteignent la distribution au détail. Cette dynamique consolide le segment de la nutrition infantile autour de quelques fournisseurs certifiés, tandis que les protéines de riz de qualité courante pour l'alimentation animale ou l'usage industriel opèrent sous une surveillance moins stricte.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les formats hydrolysés gagnent du terrain dans la nutrition clinique

Les isolats ont capturé 49,30 % de la part du marché des protéines de riz en 2025, portés par un goût quasi neutre et une pureté en protéines ≥ 80 % exigée par les boissons sportives et les boissons à base végétale. Les protéines de riz hydrolysées se classent comme la forme à la croissance la plus rapide, se développant à 5,62 % par an grâce à des tailles de peptides qui améliorent la solubilité et accélèrent l'absorption gastrique. Les concentrés à 60 % à 70 % de protéines restent populaires dans les lignes de boulangerie et de collations soucieuses des coûts, mais leur part diminue à mesure que les marques recherchent des allégations protéiques plus élevées que les isolats offrent. Les protéines de riz texturées, produites par extrusion, occupent un créneau mais sont de plus en plus adoptées dans les analogues de viande asiatiques. Les fournisseurs qui déploient des cascades multi-enzymes — comme l'alcalase pour le clivage primaire et la flavourzyme pour la réduction de l'amertume — peuvent commander des prix premium dans la nutrition des personnes âgées et clinique, et cette capacité devrait soutenir la taille du marché des protéines de riz pour les hydrolysats jusqu'en 2031.

Les concentrés et les formats texturés ont représenté ensemble environ la moitié du volume de 2025, mais la pression des coûts du pois et du soja maintient leur croissance en check. Les variantes hydrolysées attirent les marques de préparations pour nourrissons qui recherchent une allergénicité minimale, mais les coûts de traitement plus élevés limitent leur utilisation dans les catégories à petit budget. L'isolat Oryzatein 2.0 d'Axiom Foods, lancé en janvier 2025, relève la barre des performances avec une poudre blanche, sans grains, qui reste en suspension dans les boissons claires. La trajectoire à long terme dépendra de la mise à l'échelle économique de l'hydrolyse et du masquage de l'amertume résiduelle pour maintenir l'acceptation des consommateurs.

Par utilisateur final : les compléments alimentaires dépassent l'alimentation et les boissons grâce aux tendances végétalistes

L'alimentation et les boissons ont généré 90,04 % des revenus de 2025, soulignant leur rôle central dans le marché des protéines de riz. Dans ce périmètre, la fortification en boulangerie, les analogues de viande à base végétale et les boissons prêtes à consommer dominent la demande. Cependant, les compléments alimentaires se développent à un TCAC de 6,24 %, le plus rapide parmi les utilisateurs finaux, propulsés par les athlètes végétaliens qui valorisent les données cliniques montrant une biodisponibilité des protéines de riz équivalente au lactosérum. Les applications de soins personnels représentent une faible part mais gagnent du terrain à mesure que les peptides de riz trouvent une utilisation comme humectants dans les sérums de soins de la peau.

Le canal des compléments alimentaires se divise entre la nutrition sportive, où des preuves évaluées par des pairs soutiennent les allégations de performance, et la nutrition des personnes âgées ou médicale qui favorise les hydrolysats pour une digestion rapide. L'expertise de Glanbia en matière de modulation des saveurs aide désormais les formulateurs à atténuer les notes de grains dans les boissons au chocolat ou à la vanille, une étape essentielle pour l'adoption grand public. La taille du marché des protéines de riz pour les soins personnels reste modeste, mais les perspectives de croissance s'améliorent à mesure que les marques recherchent des actifs d'origine végétale pour les lignes de beauté propre. Les fournisseurs doivent jongler avec plusieurs références — isolats pour les boissons sportives, concentrés pour les collations et hydrolysats pour les formulations cliniques — pour répondre à des objectifs fonctionnels divergents.

Analyse géographique

L'Asie-Pacifique détenait 33,87 % des revenus mondiaux en 2025 et devrait afficher un TCAC de 5,45 % jusqu'en 2031, le taux régional le plus élevé. L'abondance de riz brisé, couplée à l'expansion de la consommation de viande à base végétale en accord avec les normes alimentaires bouddhistes et hindoues, soutient la croissance. Les transformateurs chinois dans le Hunan et le Jiangxi convertissent le grain de qualité inférieure en isolats à 80 % pour l'exportation. Les restrictions intermittentes de l'Inde sur les exportations de riz non basmati ont resserré l'offre, mais la demande intérieure progresse à mesure que les consommateurs urbains recherchent des protéines sans lactose. Le Japon et la Corée du Sud commandent des prix premium pour les isolats biologiques à faible teneur en arsenic utilisés dans les préparations pour nourrissons et les cosmétiques. L'USDA projette des approvisionnements en riz suffisants jusqu'en 2025, soutenant le marché des protéines de riz même en cas de fluctuations politiques.

L'Amérique du Nord et l'Europe ont ensemble représenté environ 45 % de la valeur de 2025, portées par la nutrition sportive et les préparations infantiles à base végétale. La limite d'arsenic de la FDA concentre la demande américaine auprès des fournisseurs certifiés, élevant les barrières à l'entrée. Le paysage des protéines en Europe se diversifie à mesure que l'usine de fèves de BENEO de 50 millions EUR lancée en avril 2025 et la prochaine installation de pois d'Ingredion-Lantmännen intensifient la concurrence des protéines de légumineuses. Les fournisseurs de protéines de riz se différencient donc sur l'hypoallergénicité plutôt que sur le prix pour conserver leur part.

L'Amérique du Sud et le Moyen-Orient et l'Afrique restent naissants mais prometteurs. La communauté végétalienne brésilienne est en expansion, et les initiatives de sécurité alimentaire des Émirats arabes unis favorisent la production locale de protéines végétales. Les infrastructures de décorticage limitées et la sensibilisation des consommateurs contraignent les volumes immédiats, mais une conscience accrue de la santé pourrait stimuler l'adoption après 2028. Dans toutes les régions, les fournisseurs qui gèrent des chaînes d'approvisionnement duales — concentrés de base pour la transformation alimentaire locale et isolats certifiés pour l'exportation — peuvent se couvrir contre la divergence réglementaire et la sensibilité aux prix.

Paysage concurrentiel

Le marché des protéines de riz présente une concentration modérée, mais le leadership a évolué. Axiom Foods Inc., ET Chem, Südzucker AG, The Scoular Company et Ingredion Incorporated se classent désormais comme les cinq principaux acteurs, contrôlant ensemble environ 35 % à 40 % de la capacité mondiale en isolats. Chacun s'appuie sur l'intégration verticale, l'extraction enzymatique propriétaire ou des contrats à long terme avec des marques de préparations pour nourrissons et de nutrition sportive. Axiom Foods maintient un avantage grâce à des garanties d'arsenic inférieures à 50 ppb, tandis qu'ET Chem et Südzucker capitalisent sur la sécurité des matières premières européennes. Scoular étend son réseau de manutention de céréales américaines à la distribution de protéines végétales, et Ingredion investit dans des plateformes multi-protéines permettant aux clients de mélanger le riz avec des pois ou des fèves pour une fonctionnalité sur mesure.

Les concurrents de second rang, notamment Kerry Group, BENEO GmbH, Shafi Gluco Chem, Roquette Frères et Golden Grain, se concentrent sur les systèmes de saveurs, les hydrolysats et les formats texturés pour occuper des niches. Les producteurs chinois tels que Shaanxi Fuheng, Wuxi Jinnong et Rizsource recherchent des contrats de concentrés de base en Asie-Pacifique mais manquent des suites de tests de métaux lourds exigées par les acheteurs de préparations pour nourrissons américains et européens. Les thèmes technologiques incluent le traitement par décalage de pH pour une meilleure solubilité, les cascades enzymatiques qui améliorent la digestibilité et les peptides issus de la fermentation de précision qui contournent le risque d'arsenic — un domaine où plusieurs start-ups soutenues par le bras de capital-risque de Südzucker sont actives.

La conformité réglementaire fait également office de rempart. Le plafond d'arsenic de 100 ppb de la FDA pour les aliments infantiles oblige les fournisseurs à certifier chaque lot, un coût qui pénalise les petites entreprises. Les acteurs majeurs brevetent également des méthodes d'extraction qui offrent une saveur neutre et une fine granulométrie, créant une adhérence de formulation avec les fabricants de boissons et de barres. Malgré une consolidation progressive, le marché des protéines de riz reste compétitif car de nouvelles rizeries régionales continuent de valoriser le riz brisé, et aucune entreprise ne dépasse une part de 15 %.

Leaders de l'industrie des protéines de riz

-

Axiom Foods Inc.

-

ET Chem

-

Südzucker AG

-

The Scoular Company

-

Ingredion Incorporated

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Janvier 2025 : Axiom Foods a lancé la protéine de riz Oryzatein 2.0, un isolat sans grains avec une teneur en métaux lourds inférieure à 50 ppb, destiné aux marques de préparations pour nourrissons et de nutrition sportive

- Mai 2022 : BENEO, une filiale de Südzucker, a conclu un accord d'achat pour acquérir 100 % de Meatless BV, un producteur d'ingrédients fonctionnels. BENEO élargit son offre de produits existante grâce à cette acquisition pour offrir une gamme encore plus large de solutions de texturation pour les alternatives à la viande et au poisson.

Périmètre du rapport mondial sur le marché des protéines de riz

Les concentrés, isolats, texturés/hydrolysés sont couverts comme segments par forme. L'alimentation et les boissons, les soins personnels et cosmétiques, les compléments alimentaires sont couverts comme segments par utilisateur final. L'Afrique, l'Asie-Pacifique, l'Europe, le Moyen-Orient, l'Amérique du Nord, l'Amérique du Sud sont couverts comme segments par région.| Concentrés |

| Isolats |

| Texturés/Hydrolysés |

| Alimentation et boissons | Boulangerie |

| Boissons | |

| Viande/Volaille/Fruits de mer et produits alternatifs à la viande | |

| Collations | |

| Soins personnels et cosmétiques | |

| Compléments alimentaires | Nutrition des personnes âgées et nutrition médicale |

| Nutrition sportive/de performance |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigeria | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme | Concentrés | |

| Isolats | ||

| Texturés/Hydrolysés | ||

| Par utilisateur final | Alimentation et boissons | Boulangerie |

| Boissons | ||

| Viande/Volaille/Fruits de mer et produits alternatifs à la viande | ||

| Collations | ||

| Soins personnels et cosmétiques | ||

| Compléments alimentaires | Nutrition des personnes âgées et nutrition médicale | |

| Nutrition sportive/de performance | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigeria | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- Utilisateur final - Le marché des ingrédients protéiques fonctionne sur une base interentreprises (B2B). Les fabricants d'aliments, de boissons, de compléments alimentaires, d'alimentation animale et de soins personnels et cosmétiques sont considérés comme les consommateurs finaux dans le marché étudié. Le périmètre exclut les fabricants achetant du lactosérum liquide/sec destiné à être utilisé comme liant ou épaississant ou pour d'autres applications non protéiques.

- Taux de pénétration - Le taux de pénétration est défini comme le pourcentage du volume du marché des utilisateurs finaux enrichis en protéines dans le volume global du marché des utilisateurs finaux.

- Teneur moyenne en protéines - La teneur moyenne en protéines est la teneur moyenne en protéines présente pour 100 g de produit fabriqué par toutes les entreprises d'utilisateurs finaux couvertes par le périmètre de ce rapport.

- Volume du marché des utilisateurs finaux - Le volume du marché des utilisateurs finaux est le volume consolidé de tous les types et formes de produits d'utilisateurs finaux dans le pays ou la région.

| Mot-clé | Définition |

|---|---|

| Alpha-lactalbumine (α-Lactalbumine) | C'est une protéine qui régule la production de lactose dans le lait de presque toutes les espèces de mammifères. |

| Acide aminé | C'est un composé organique qui contient à la fois des groupes fonctionnels aminés et acide carboxylique, nécessaires à la synthèse des protéines corporelles et d'autres composés importants contenant de l'azote, tels que la créatine, les hormones peptidiques et certains neurotransmetteurs. |

| Blanchiment | C'est le processus de chauffage bref des légumes à la vapeur ou à l'eau bouillante. |

| BRC | Consortium britannique du commerce de détail |

| Améliorant de pain | C'est un mélange à base de farine composé de plusieurs ingrédients aux propriétés fonctionnelles spécifiques, conçu pour modifier les caractéristiques de la pâte et conférer des attributs qualitatifs au pain. |

| BSF | Mouche soldat noire |

| Caséinate | C'est une substance produite en ajoutant un alcali à la caséine acide, un dérivé de la caséine. |

| Maladie cœliaque | La maladie cœliaque est une réaction immunitaire à l'ingestion de gluten, une protéine présente dans le blé, l'orge et le seigle. |

| Colostrum | C'est un liquide laiteux libéré par les mammifères qui viennent de donner naissance, avant que la production de lait maternel ne commence. |

| Concentré | C'est la forme de protéine la moins transformée, avec une teneur en protéines allant de 40 à 90 % en poids. |

| Base protéique sèche | Cela désigne le pourcentage de « protéine pure » présente dans un complément alimentaire après élimination complète de l'eau par chauffage. |

| Lactosérum sec | C'est le produit résultant du séchage du lactosérum frais pasteurisé, auquel aucun conservateur n'a été ajouté. |

| Protéine d'œuf | C'est un mélange de protéines individuelles, notamment l'ovalbumine, l'ovomucoïde, l'ovoglobuline, la conalbumine, la vitelline et la vitellenine. |

| Émulsifiant | C'est un additif alimentaire qui facilite le mélange d'aliments immiscibles entre eux, tels que l'huile et l'eau. |

| Enrichissement | C'est le processus d'ajout de micronutriments perdus lors de la transformation du produit. |

| ERS | Service de recherche économique du Département de l'agriculture des États-Unis (USDA) |

| Extrusion | C'est le processus consistant à pousser des ingrédients mélangés ramollis à travers une ouverture dans une plaque perforée ou une filière conçue pour produire la forme requise. L'aliment extrudé est ensuite coupé à une taille spécifique par des lames. |

| Fève | Également connue sous le nom de Faba, c'est un autre terme désignant les pois jaunes cassés. |

| FDA | Administration des aliments et des médicaments (Food and Drug Administration) |

| Floconnage | C'est un processus dans lequel une céréale (comme le maïs, le blé ou le riz) est généralement transformée en gruau, cuite avec des arômes et des sirops, puis pressée en flocons entre des rouleaux refroidis. |

| Agent moussant | C'est un ingrédient alimentaire qui permet de former ou de maintenir une dispersion uniforme d'une phase gazeuse dans un aliment liquide ou solide. |

| Restauration collective | Cela désigne la partie de l'industrie alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas en dehors du domicile. Elle comprend les restaurants, les cantines scolaires et hospitalières, les services de restauration et de nombreux autres formats. |

| Fortification | C'est l'ajout délibéré de micronutriments qui ne se trouvent pas naturellement dans les aliments ou qui sont perdus lors de la transformation, pour améliorer la valeur nutritionnelle d'un produit alimentaire. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection de la sécurité alimentaire |

| FSSAI | Autorité de sécurité et de normes alimentaires de l'Inde |

| Agent gélifiant | C'est un ingrédient qui fonctionne comme stabilisant et épaississant pour assurer l'épaississement sans rigidité grâce à la formation d'un gel. |

| GHG | Gaz à effet de serre |

| Gluten | C'est une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge. |

| Chanvre | C'est une classe botanique de cultivars de Cannabis sativa cultivés spécifiquement pour un usage industriel ou médicinal. |

| Hydrolysat | C'est une forme de protéine fabriquée en exposant la protéine à des enzymes qui peuvent partiellement rompre les liaisons entre les acides aminés de la protéine et décomposer les grandes protéines complexes en morceaux plus petits. Son traitement facilite et accélère la digestion. |

| Hypoallergénique | Cela désigne une substance qui provoque moins de réactions allergiques. |

| Isolat | C'est la forme de protéine la plus pure et la plus transformée, qui a subi une séparation pour obtenir une fraction protéique pure. Il contient généralement ≥ 90 % de protéines en poids. |

| Kératine | C'est une protéine qui contribue à la formation des cheveux, des ongles et de la couche externe de la peau. |

| Lactalbumine | C'est l'albumine contenue dans le lait et obtenue à partir du lactosérum. |

| Lactoferrine | C'est une glycoprotéine liant le fer présente dans le lait de la plupart des mammifères. |

| Lupin | Ce sont les graines légumineuses jaunes du genre Lupinus. |

| Millénial | Également connu sous le nom de Génération Y ou Gen Y, il désigne les personnes nées de 1981 à 1996. |

| Monogastrique | Cela désigne un animal avec un estomac à compartiment unique. Des exemples de monogastriques comprennent les humains, la volaille, les porcs, les chevaux, les lapins, les chiens et les chats. La plupart des monogastriques sont généralement incapables de digérer beaucoup de matières alimentaires cellulosiques telles que les graminées. |

| MPC | Concentré de protéines de lait |

| MPI | Isolat de protéines de lait |

| MSPI | Isolat de protéines de soja méthylé |

| Mycoprotéine | La mycoprotéine est une forme de protéine unicellulaire, également connue sous le nom de protéine fongique, dérivée de champignons pour la consommation humaine. |

| Nutricosmétiques | C'est une catégorie de produits et d'ingrédients qui agissent comme des compléments nutritionnels pour prendre soin de la beauté naturelle de la peau, des ongles et des cheveux. |

| Ostéoporose | C'est une affection médicale dans laquelle les os deviennent cassants et fragiles en raison d'une perte de tissu osseux, généralement due à des changements hormonaux ou à une carence en calcium ou en vitamine D. |

| PDCAAS | Le score d'acides aminés corrigé de la digestibilité des protéines (PDCAAS) est une méthode d'évaluation de la qualité d'une protéine basée à la fois sur les besoins en acides aminés des humains et sur leur capacité à la digérer. |

| Consommation par habitant de protéines animales | C'est la quantité moyenne de protéines animales (telles que le lait, le lactosérum, la gélatine, le collagène et les protéines d'œuf) disponible à la consommation par chaque personne dans une population réelle. |

| Consommation par habitant de protéines végétales | C'est la quantité moyenne de protéines végétales (telles que les protéines de soja, de blé, de pois, d'avoine et de chanvre) disponible à la consommation par chaque personne dans une population réelle. |

| Quorn | C'est une protéine microbienne fabriquée à partir de mycoprotéine comme ingrédient, dans laquelle la culture de champignon est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, qui sert de liant, puis sa texture est ajustée et elle est pressée sous diverses formes. |

| Prêt à cuire (RTC) | Désigne les produits alimentaires qui comprennent tous les ingrédients, nécessitant une préparation ou une cuisson selon un procédé indiqué sur l'emballage. |

| Prêt à consommer (RTE) | Désigne un produit alimentaire préparé ou cuit à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé. |

| RTD | Prêt à boire |

| RTS | Prêt à servir |

| Graisses saturées | C'est un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elles sont généralement considérées comme mauvaises pour la santé. |

| Saucisse | C'est un produit carné à base de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée, généralement ensuite enveloppée dans un boyau. |

| Seitan | C'est un substitut de viande à base végétale fabriqué à partir de gluten de blé. |

| Gélule molle | C'est une capsule à base de gélatine avec un remplissage liquide. |

| SPC | Concentré de protéines de soja |

| SPI | Isolat de protéines de soja |

| Spiruline | C'est une biomasse de cyanobactéries consommable par les humains et les animaux. |

| Stabilisant | C'est un ingrédient ajouté aux produits alimentaires pour aider à maintenir ou à améliorer leur texture d'origine ainsi que leurs caractéristiques physiques et chimiques. |

| Supplémentation | C'est la consommation ou la fourniture de sources concentrées de nutriments ou d'autres substances destinées à compléter les nutriments dans l'alimentation et à corriger les carences nutritionnelles. |

| Texturant | C'est un type spécifique d'ingrédient alimentaire utilisé pour contrôler et modifier la sensation en bouche et la texture des produits alimentaires et des boissons. |

| Épaississant | C'est un ingrédient utilisé pour augmenter la viscosité d'un liquide ou d'une pâte et le rendre plus épais, sans modifier substantiellement ses autres propriétés. |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, c'est un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| TSP | Protéine de soja texturée |

| TVP | Protéine végétale texturée |

| WPC | Concentré de protéines de lactosérum |

| WPI | Isolat de protéines de lactosérum |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produits et au pays spécifiques sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation par régression (lorsque cela est requis).

- Étape 2 : Construire un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Grâce à un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les avis des analystes sont validés grâce à un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à tous les niveaux et fonctions pour obtenir une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement