Taille et part du marché argentin de l'imagerie par résonance magnétique (IRM)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

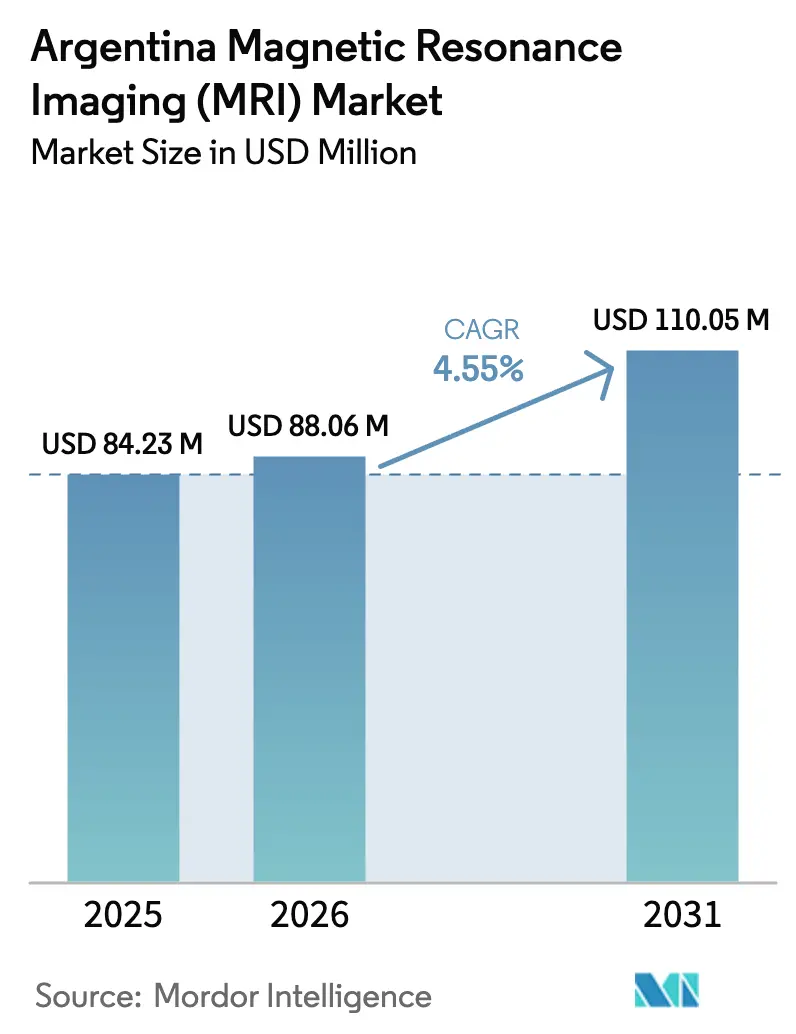

| Taille du marché de l'année de base (2025) | 84.23 Millions de dollars américains |

| Taille du Marché (2026) | 88.06 Millions de dollars américains |

| Taille du Marché (2031) | 110.05 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.55% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché argentin de l'imagerie par résonance magnétique (IRM) par Mordor Intelligence

La taille du marché argentin de l'imagerie par résonance magnétique (IRM) en 2026 est estimée à 88,06 millions USD, en progression par rapport à la valeur de 2025 de 84,23 millions USD, avec des projections pour 2031 affichant 110,05 millions USD, croissant à un CAGR de 4,55% sur la période 2026-2031. La demande augmente à mesure que les prestataires publics et privés modernisent leur infrastructure de diagnostic, soutenus par des exemptions de droits d'importation, un accès facilité aux devises étrangères et des procédures douanières simplifiées qui réduisent les barrières en capital pour les centres d'imagerie. La croissance se maintient même lorsque les coûts des soins de santé fluctuent, grâce à un modèle de financement à trois niveaux qui répartit le risque entre l'assurance publique, les œuvres sociales et les régimes privés. Les installations à tunnel fermé dominent aujourd'hui, mais les systèmes ouverts et à très haut champ progressent rapidement car les réseaux provinciaux et les instituts de recherche recherchent un meilleur confort patient et une imagerie neuro-oncologique plus précise. Les investissements continus dans la téléradiologie et la technologie sans hélium réduisent les coûts opérationnels et contribuent à pallier les pénuries de personnel qualifié en dehors de Buenos Aires.

Principaux enseignements du rapport

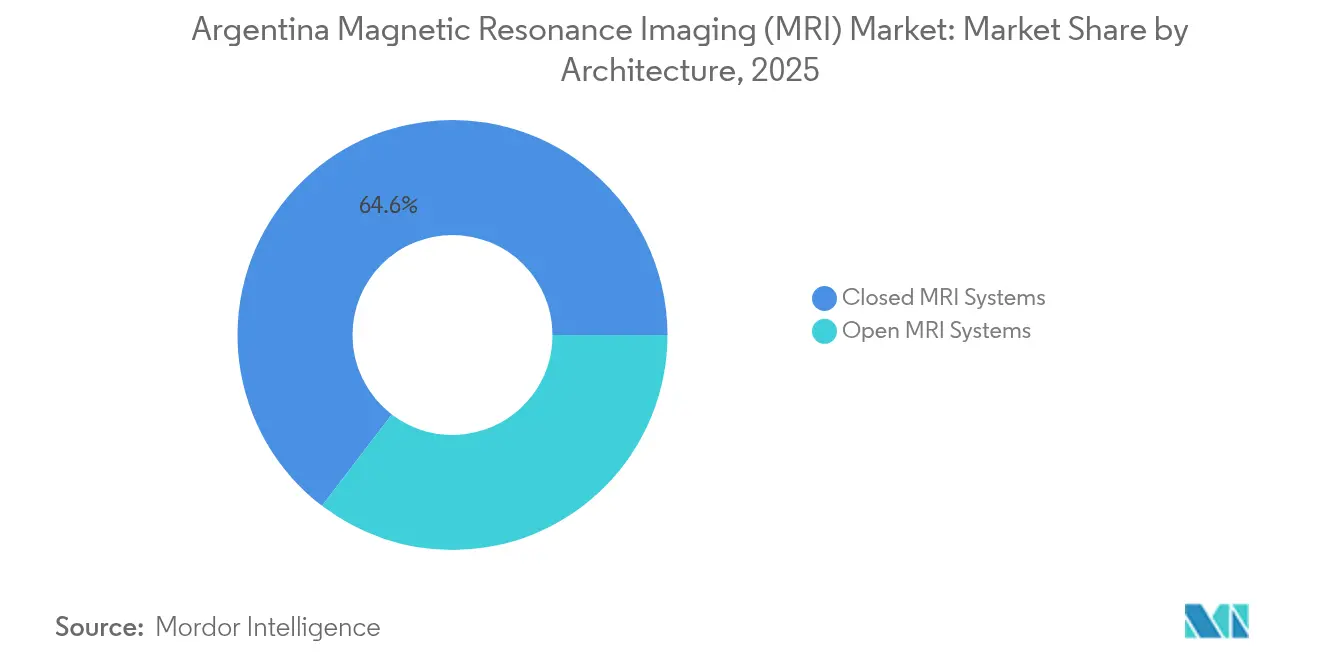

- Les systèmes IRM fermés détenaient 64,62% de la part du marché argentin de l'imagerie par résonance magnétique (IRM) en 2025, tandis que l'architecture ouverte devrait se développer à un CAGR de 5,02% jusqu'en 2031.

- Les plateformes à champ élevé de 1,5 T représentaient 63,10% de la taille du marché argentin de l'IRM en 2025 ; les unités à très haut champ/ultra-haut champ (3 T et plus) affichent la croissance la plus rapide à un CAGR de 5,17%.

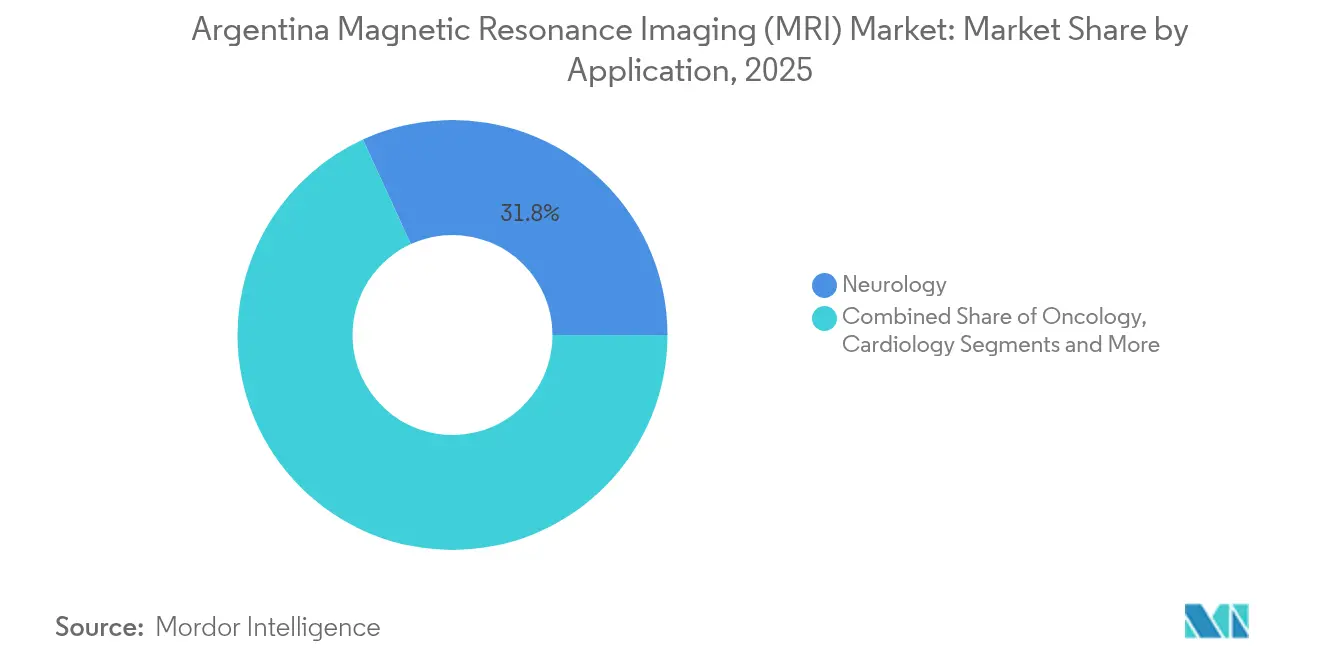

- La neurologie était en tête avec une part de revenus de 31,84% en 2025, tandis que l'imagerie en oncologie devrait enregistrer un CAGR de 5,44% jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché argentin de l'imagerie par résonance magnétique (IRM)

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et augmentation de la population gériatrique | +1.2% | Buenos Aires, Córdoba, Santa Fe | Long terme (≥ 4 ans) |

| Croissance des réseaux privés d'imagerie diagnostique dans les villes provinciales | +0.8% | Mendoza, Tucumán, Mar del Plata | Moyen terme (2-4 ans) |

| Avancées technologiques | +0.7% | National | Moyen terme (2-4 ans) |

| Exemptions gouvernementales de droits d'importation pour les équipements médicaux avancés | +0.6% | National | Court terme (≤ 2 ans) |

| Expansion des réseaux de téléradiologie permettant la lecture à distance | +0.4% | Zones provinciales et rurales | Moyen terme (2-4 ans) |

| Financement philanthropique axé sur l'oncologie et initiatives de partenariats public-privé | +0.3% | Principaux centres de cancérologie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et augmentation de la population gériatrique

La population argentine vieillit et les maladies neurologiques et cardiovasculaires chroniques augmentent, ce qui accroît les prescriptions d'IRM pour la détection précoce et la surveillance des maladies. Les dépenses de santé sont passées de 8,9% du PIB en 2003 à 10,2% en 2015 et sont restées au-dessus de la moyenne latino-américaine, maintenant la capacité publique à financer l'imagerie avancée. La densité médicale de 4,06 médecins pour 1 000 habitants soutient de larges réseaux de prescription, tandis que le programme Sumar ajoute plus de 20 millions de bénéficiaires assurés publiquement qui sont désormais éligibles aux examens remboursés. Quatre-vingt-onze nouveaux hôpitaux publics mis en service depuis 2024 proposent des services de haute complexité nécessitant systématiquement une imagerie en coupe transversale. La surveillance de la qualité des dispositifs par l'ANMAT rassure également les cliniciens quant à la précision des scanners modernes pour les parcours de soins chroniques [1]AGN Business Internet BV, "Réglementation des dispositifs médicaux en Argentine," qservegroup.com.

Croissance des réseaux privés d'imagerie diagnostique dans les villes provinciales

Les opérateurs privés s'implantent dans les villes secondaires pour capter une demande non satisfaite au-delà de la métropole de Buenos Aires. Le programme d'acquisition de Swiss Medical d'une valeur de 80 millions USD, incluant Diagnóstico Maipú et Sanatorio Las Lomas, illustre la dynamique sur les marchés de taille intermédiaire où les revenus des ménages augmentent. Les autorités provinciales ont lancé 134 projets de construction d'établissements de santé financés avec 10,155 millions ARS (24 millions USD), ajoutant 1 415 lits qui augmentent le débit des services de radiologie. Un régime d'importation simplifié dans le cadre du Décret 70/2023 raccourcit les délais de livraison, permettant aux acheteurs provinciaux d'éviter les retards qui décourageaient auparavant les mises à niveau d'équipements. Les centres de téléradiologie relient les scanners locaux à des lecteurs spécialisés dans la capitale, permettant aux centres de moindre taille d'offrir l'IRM sans recruter des neuroradiologues à temps plein.

Avancées technologiques

Les fabricants commercialisent désormais des aimants sans hélium, une reconstruction assistée par IA et des consoles portables, qui répondent au besoin argentin de réduire les frais généraux d'exploitation. Le MAGNETOM Flow de Siemens Healthineers n'utilise que 0,7 litre d'hélium et intègre des algorithmes d'apprentissage profond pour réduire les temps d'examen. Le scanner céphalique SIGNA MAGNUS 3 T de GE HealthCare offre des performances de gradient premium pour la recherche cérébrale tout en limitant l'encombrement du système. Canon Medical intègre une reconstruction par réseau de neurones natif qui produit des études à plus haute résolution pour des durées d'examen équivalentes, ce qui est précieux là où les pénuries de techniciens limitent l'efficacité du débit. Ces avancées réduisent la consommation d'énergie par examen et améliorent le confort du patient, deux paramètres que les administrateurs provinciaux prennent fortement en compte lors de l'approbation des projets d'investissement.

Exemptions gouvernementales de droits d'importation pour les équipements médicaux avancés

Depuis 2024, le Système statistique d'importation (SEDI) a supprimé les licences non automatiques pour les dispositifs médicaux et permet aux importateurs de payer leurs fournisseurs en 30 à 60 jours au lieu de six mois, améliorant ainsi la trésorerie. Un régime obligataire parallèle (BOPREAL) accorde un accès en pesos aux dollars américains, compensant la volatilité du peso pour les distributeurs. Les petits envois d'une valeur inférieure à 3 000 USD transitent par un guichet courrier simplifié, ce qui accélère la disponibilité des pièces détachées et maintient les scanners installés en service plus longtemps. Cette politique s'inscrit dans la stabilisation budgétaire générale du président Milei, qui a ramené le budget primaire à l'excédent en 2025, rassurant les fournisseurs étrangers sur le recul du risque de créances.

Expansion des réseaux de téléradiologie permettant la lecture à distance

Les liaisons d'archivage d'images basées sur le cloud se sont étendues des centres de traumatologie urbains aux cliniques provinciales, permettant aux techniciens locaux de capturer des images et de les envoyer à des neuroradiologues hors site qui rendent leurs rapports en moins d'une heure. Ce modèle optimise le vivier de radiologues argentins, dont 45% résident à Buenos Aires, en redistribuant les capacités de lecture en dehors des heures ouvrables à l'échelle nationale. La précision diagnostique reste élevée grâce aux outils de triage par IA qui priorisent les résultats critiques, et la latence est atténuée par les mises à niveau de la fibre optique dans le cadre du Plan national de connectivité. Les gouvernements provinciaux soutiennent la téléradiologie pour réduire les transferts de patients et les coûts associés, et les assureurs remboursent les interprétations à distance aux mêmes tarifs que les lectures internes, offrant des revenus prévisibles aux réseaux d'imagerie.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Coût initial et coût du cycle de vie élevés des systèmes IRM | -1.1% | National | Long terme (≥ 4 ans) |

| Volatilité du peso et contraintes de financement des équipements d'investissement | -0.9% | National | Court terme (≤ 2 ans) |

| Pénurie de techniciens IRM qualifiés en dehors de Buenos Aires | -0.6% | Zones provinciales et rurales | Moyen terme (2-4 ans) |

| Retards douaniers et blocages réglementaires pour les importations de haute technologie | -0.4% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût initial et coût du cycle de vie élevés des systèmes IRM

Les scanners 1,5 T typiques, dont le prix dépasse 1,5 million USD, mettent à l'épreuve la trésorerie des hôpitaux provinciaux qui ont subi une baisse de financement en termes réels de 35% depuis 2024. La suspension des certificats d'exemption de TVA jusqu'en juin 2025 oblige les importateurs à prépayer les taxes, augmentant les besoins en fonds de roulement d'environ 21% en moyenne[2]Baker McKenzie, "Suspension des certificats d'exemption de TVA et d'impôt sur le revenu," bakermckenzie.com. Les charges d'exploitation restent également élevées car l'hélium se négocie près de 35 USD le litre sur les marchés mondiaux, et les contrats de service libellés en dollars américains exposent les acheteurs aux chocs de change. Bien que le Régime d'incitation aux investissements (RIGI) offre une dépréciation accélérée, peu de petits établissements y sont éligibles, laissant aux grandes chaînes privées le soin d'absorber l'avantage.

Volatilité du peso et contraintes de financement des équipements d'investissement

Le peso s'est déprécié de 130% par rapport au dollar américain entre janvier 2024 et mai 2025, compliquant les prévisions de remboursement des prêts indexés sur les devises étrangères. Les banques nationales affichent des taux supérieurs à 60%, rendant les prêts en pesos inadaptés aux actifs à dix ans. Les prêteurs multilatéraux proposent des lignes moins chères mais exigent des garanties souveraines longues à obtenir. Le programme d'obligations BOPREAL de la banque centrale atténue partiellement l'écart de change, mais les acheteurs assument toujours le risque de dévaluation pendant la fenêtre de 30 jours avant le premier paiement au fournisseur. Cette incertitude peut retarder les bons de commande à moins que les fournisseurs n'acceptent une tarification sous séquestre.

Pénurie de techniciens IRM qualifiés en dehors de Buenos Aires

Les taux de postes vacants pour les techniciens IRM dépassent 18%, reflétant les pénuries mondiales mais accentués par la concentration des talents en Argentine dans la capitale[3]RSNA News, "Remédier à la pénurie en radiologie interventionnelle," rsna.org . Sur les 5 000 diplômés en médecine par an, moins de 200 se spécialisent en technologie radiologique, et les postes de résidence se remplissent rapidement. Les centres provinciaux s'appuient donc sur des techniciens itinérants, ce qui gonfle les coûts de personnel et limite le temps de fonctionnement des scanners aux seules plages diurnes. L'exode des cerveaux vers les marchés nord-américains érode davantage le vivier de talents, car des techniciens bilingues acceptent des postes de numérisation à distance à l'étranger. GE HealthCare et Siemens parrainent des programmes de certification avec des universités locales, mais la capacité reste insuffisante pour couvrir la demande projetée jusqu'en 2030.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par architecture : les systèmes fermés dominent le marché

Les scanners à tunnel fermé ont généré 64,62% de la taille du marché argentin de l'imagerie par résonance magnétique (IRM) en 2025, car les hôpitaux tertiaires et les centres ambulatoires à fort volume ont continué à privilégier leur rapport signal/bruit supérieur. Le débit des patients dans des établissements comme l'Hospital Italiano dépasse fréquemment 30 examens par jour, ce qui justifie économiquement les aimants à cycle de service élevé. Le marché argentin de l'IRM continue néanmoins d'évoluer, les plateformes ouvertes enregistrant un CAGR de 5,02% jusqu'en 2031, portées par les réseaux de diagnostic provinciaux qui cherchent à servir les patients claustrophobes, bariatriques et pédiatriques. La reconstruction assistée par IA et les bobines de gradient repensées ont réduit l'écart de qualité historique entre les géométries ouvertes et fermées, permettant aux prestataires de proposer des protocoles de neurologie et de musculo-squelettique dans les délais d'examen remboursables. Les prêts gouvernementaux pour les mises à niveau d'accessibilité encouragent également l'adoption d'unités à tunnel plus large dans les hôpitaux publics.

Les économies sur les coûts opérationnels inclinent également certains acheteurs vers les modèles ouverts modernes. Les conceptions légères en hélium et les options de refroidissement à air réduisent les dépenses annuelles de maintenance jusqu'à 30% par rapport aux scanners fermés traditionnels. Sur les marchés de plus petite taille où les volumes journaliers avoisinent dix examens, les calculs du seuil de rentabilité favorisent désormais les aimants ouverts dont les prix d'acquisition sont plus bas. Les fournisseurs associent des diagnostics de service à distance qui prévoient les défaillances de composants, minimisant les temps d'arrêt pour les centres ne disposant pas d'ingénieurs sur site. À mesure que les soins centrés sur le patient gagnent en importance dans les politiques, les campagnes marketing mettent en avant les avantages en termes de confort, renforçant la dynamique d'adoption dans les villes secondaires.

Par intensité de champ : les systèmes 1,5 T équilibrent performance et économie

Les plateformes à champ élevé de 1,5 T ont capté 63,10% de la part du marché argentin de l'imagerie par résonance magnétique (IRM) en 2025, car elles répondent aux besoins courants d'imagerie neuro et corporelle tout en restant dans les limites de puissance et de cryogène des hôpitaux. La plupart des tiers payants remboursent à des niveaux tarifaires calibrés sur les coûts d'exploitation des systèmes 1,5 T, ce qui maintient leur dominance. Le marché argentin de l'IRM est néanmoins en transition vers la capacité 3 T, le segment très haut champ/ultra-haut champ progressant de 5,17% par an. Les instituts de recherche liés au CONICET adoptent des unités 3 T pour l'IRM fonctionnelle et la spectroscopie, et les centres privés de cancérologie investissent pour se différencier dans un contexte de pression concurrentielle sur les prix.

Les fournisseurs d'équipements facilitent la transition en proposant des plateformes compatibles avec les mises à niveau, permettant aux établissements de commencer à 1,5 T et de passer à 3 T avec des amplificateurs de gradient modulaires. Les modèles de leasing indexés sur le volume d'examens réduisent l'exposition initiale des cliniques privées explorant les installations 3 T. Parallèlement, les systèmes portables à champ faible inférieurs à 0,5 T répondent aux programmes de rayonnement rural et aux cabinets de médecine du sport, mais leur contribution globale à la taille du marché argentin de l'IRM reste faible en raison d'un remboursement limité et de cas d'usage plus restreints.

Par application : leadership de la neurologie avec accélération de l'oncologie

La neurologie détenait 31,84% des revenus en 2025, les protocoles d'AVC, d'épilepsie et de neurodégénérescence représentant des indications centrales à travers le réseau de prescription argentin. Plus de 43% des prescriptions d'IRM provenant des hôpitaux publics sont liées à l'évaluation du système nerveux central. En revanche, l'oncologie devrait enregistrer la progression la plus rapide à un CAGR de 5,44%, augmentant sa part de la taille du marché argentin de l'IRM à mesure que le programme Rayons d'espoir développe la capacité de radiothérapie. Les données du registre national du cancer montrent une incidence en hausse de 2,1% par an, stimulant la demande d'examens de stadification et de suivi.

L'adoption de l'IRM cardiaque progresse également, bien que depuis une base plus faible, à mesure que les cardiologues recherchent des méthodes non invasives pour évaluer la myocardite et les anomalies congénitales. L'agent de contraste à base de manganèse de GE HealthCare en cours de développement pourrait accroître la sécurité des examens répétés, au bénéfice des cohortes oncologiques et cardiaques nécessitant une imagerie en série. Les applications musculo-squelettiques et abdominales diversifient les revenus mais progressent plus lentement car le scanner et l'échographie suffisent encore pour de nombreuses indications orthopédiques et hépatiques dans le cadre des codes de remboursement argentins.

Analyse géographique

Buenos Aires représente environ 40% des scanners installés et génère le volume d'examens le plus élevé, car elle accueille la plus grande concentration de neurologues, d'oncologues et de centres de recherche. La forte densité de patients, une couverture d'assurance complète et des circuits de prescription bien établis maintiennent le taux d'utilisation au-dessus de 85% de la capacité des scanners. Les partenariats public-privé permettent aux hôpitaux communautaires de la métropole de sous-traiter les études en débordement aux chaînes privées aux heures de pointe, optimisant l'utilisation des actifs à l'échelle du système.

Les provinces secondaires telles que Córdoba, Santa Fe et Mendoza représentent les zones à la croissance la plus rapide au sein du marché argentin de l'IRM, ajoutant des unités ouvertes et à champ intermédiaire pour répondre à la demande croissante des classes moyennes. Les gouvernements provinciaux cofinancent les équipements par des subventions à fonds de contrepartie assorties d'obligations de service pour les patients à faibles revenus. Les améliorations de la connectivité permettent à ces centres de tirer parti de la téléradiologie pour les lectures sous-spécialisées, atténuant les pénuries de techniciens et de radiologues qui ont historiquement freiné l'imagerie avancée en dehors de la capitale.

La Patagonie, le Nord-Ouest et le Chaco rural restent sous-desservis, avec des ratios scanner/population inférieurs à 1 pour 100 000 habitants. Les remorques IRM mobiles déployées selon des calendriers saisonniers améliorent l'accès, mais les obstacles logistiques — longues distances et infrastructure électrique limitée — plafonnent les volumes d'examens. Les planificateurs de santé publique évaluent des modèles de subvention combinant des scanners portables à champ faible et des centres de lecture en cloud comme alternative moins coûteuse aux installations fixes à 1,5 T.

Paysage concurrentiel

Les fournisseurs mondiaux dominent le marché argentin de l'IRM grâce à des partenariats exclusifs avec des distributeurs et des contrats de service sur la base installée. GE HealthCare, Siemens Healthineers et Philips contrôlent collectivement plus de 65% des unités actives, en s'appuyant sur des portefeuilles multimodalités et des branches de financement pour remporter les appels d'offres. Canon Medical et Fujifilm gagnent des parts en promouvant des systèmes ouverts prêts pour l'IA, dont le prix est inférieur de 10 à 15% à celui des opérateurs historiques. L'entrant chinois United Imaging Healthcare Co. Ltd. vend des scanners à champ élevé associés à cinq ans de service à des tarifs fixes en pesos, ce qui séduit les acheteurs provinciaux sensibles aux coûts.

Les mouvements stratégiques parmi les groupes de prestataires façonnent également la demande. L'offre de Swiss Medical pour Diagnóstico Maipú vise à créer une chaîne d'imagerie nationale capable de négocier des achats d'équipements en masse et des accords de maintenance unifiés. Grupo Olmos modernise ses cliniques provinciales avec des systèmes à faible consommation d'hélium pour limiter les coûts d'exploitation à mesure que les tarifs des services publics augmentent. Les centres académiques s'associent aux fournisseurs sur des protocoles de recherche testant l'IRM cardiaque et fonctionnelle assistée par IA, accélérant l'adoption clinique d'applications de nouvelle génération.

La concurrence par les prix s'intensifie à mesure que les politiques gouvernementales compriment la croissance des remboursements. Les fournisseurs répondent avec des logiciels améliorant la productivité — positionnement automatique, reconstruction par apprentissage profond et gestion de flotte en cloud — qui raccourcissent les créneaux d'examen de 15 à 20%. La différenciation par les services, notamment les bourses de formation des techniciens et les dépôts de pièces détachées en pays, s'impose comme un facteur décisif dans l'attribution des appels d'offres, particulièrement en dehors de Buenos Aires où la logistique de disponibilité est critique.

Leaders du secteur argentin de l'imagerie par résonance magnétique (IRM)

-

Fujifilm Holdings Corporation

-

Koninklijke Philips NV

-

Siemens Healthcare GmbH

-

GE HealthCare

-

Canon Inc. (Canon Medical Systems Corporation)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2025 : AIRS Medical a signé un accord de distribution avec Simbioxia pour déployer son logiciel de reconstruction par IA SwiftMR dans les centres de numérisation argentins.

- Avril 2023 : L'Hospital Garrahan a inauguré une suite IRM pédiatrique optimisée à 3 T qui réduit le temps d'examen et améliore la résolution d'image pour les cas congénitaux complexes.

Périmètre du rapport sur le marché argentin de l'imagerie par résonance magnétique (IRM)

Selon le périmètre du rapport, l'imagerie par résonance magnétique est une technique d'imagerie médicale utilisée en radiologie pour produire des images de l'anatomie et des processus physiologiques du corps. Ces images sont ensuite utilisées pour diagnostiquer et détecter la présence d'anomalies dans le corps. Le marché argentin de l'imagerie par résonance magnétique est segmenté par architecture (systèmes IRM fermés et systèmes IRM ouverts), intensité de champ (systèmes IRM à champ faible, systèmes IRM à champ élevé, systèmes IRM à très haut champ et systèmes IRM à ultra-haut champ), application (oncologie, neurologie, cardiologie, gastroentérologie, musculo-squelettique et autres applications). Le rapport propose la valeur (en USD) pour les segments susmentionnés.

| Systèmes IRM fermés |

| Systèmes IRM ouverts |

| Champ faible (<0,5 T) |

| Champ élevé (1,5 T) |

| Très haut champ/ultra-haut champ (3 T et ≥7 T) |

| Oncologie |

| Neurologie |

| Cardiologie |

| Autres applications |

| Par architecture | Systèmes IRM fermés |

| Systèmes IRM ouverts | |

| Par intensité de champ | Champ faible (<0,5 T) |

| Champ élevé (1,5 T) | |

| Très haut champ/ultra-haut champ (3 T et ≥7 T) | |

| Par application | Oncologie |

| Neurologie | |

| Cardiologie | |

| Autres applications |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché argentin de l'imagerie par résonance magnétique (IRM) ?

Le secteur devrait générer 88,06 millions USD en 2026 et 110,05 millions USD en 2031 sur la base d'un CAGR de 4,55% durant la période 2026-2031.

Quels sont les acteurs clés du marché argentin de l'imagerie par résonance magnétique (IRM) ?

Fujifilm Holdings Corporation, Koninklijke Philips NV, Siemens Healthcare GmbH, GE HealthCare et Canon Inc. (Canon Medical Systems Corporation) sont les principales entreprises opérant sur le marché argentin de l'imagerie par résonance magnétique (IRM).

Quelle architecture IRM se vend le plus en Argentine ?

Les scanners à tunnel fermé dominent avec 64,62% des installations de 2025 grâce à leur qualité d'image et leur débit élevés.

Quelle intensité de champ connaît la croissance la plus rapide chez les prestataires argentins ?

Les systèmes à très haut champ à 3 T et plus progressent de 5,17% par an à mesure que les centres de recherche et d'oncologie se modernisent.

Dernière mise à jour de la page le: