Taille et part du marché des pompes centrifuges au Moyen-Orient et en Afrique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

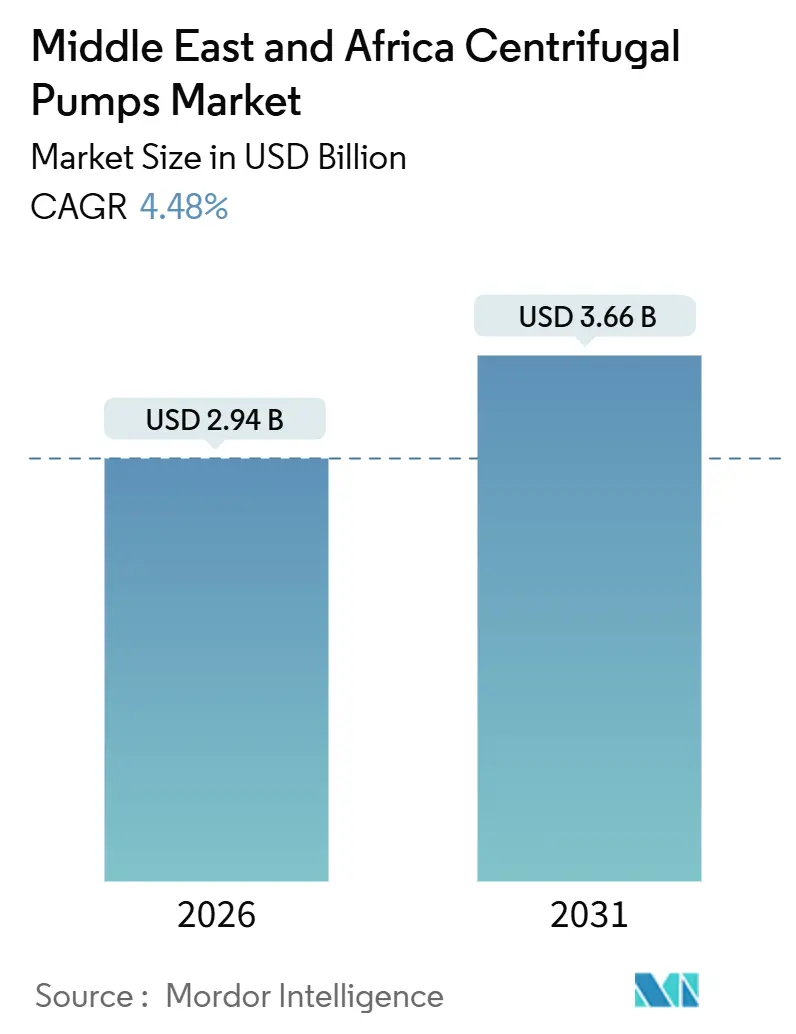

| Taille du Marché (2026) | 2.94 Milliards de dollars |

| Taille du Marché (2031) | 3.66 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.48% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes centrifuges au Moyen-Orient et en Afrique par Mordor Intelligence

La taille du marché des pompes centrifuges au Moyen-Orient et en Afrique est de 2,94 milliards USD en 2026 et devrait atteindre 3,66 milliards USD d'ici 2031, ce qui correspond à un TCAC de 4,48 % sur la période de prévision. L'intensification des investissements dans le dessalement, les objectifs de réutilisation des eaux usées et les expansions du traitement des minerais contribuent conjointement à relever le niveau de la demande de base pour les pompes industrielles dans toute la région. Les mandats de localisation gouvernementaux en Arabie Saoudite et aux Émirats Arabes Unis raccourcissent les délais de livraison et incitent les acheteurs à se tourner vers des fournisseurs disposant d'une capacité d'assemblage régionale. Les politiques de durabilité, notamment les exigences d'efficacité énergétique et les audits carbone sur l'ensemble du cycle de vie, encouragent les opérateurs à spécifier des équipements hydrauliques haut de gamme et des variateurs de vitesse. Parallèlement, les fluctuations des prix du nickel et les pièces de rechange contrefaites continuent de peser sur les marges et la fiabilité, ce qui incite les utilisateurs finaux à privilégier les fournisseurs dotés de solides programmes d'assurance qualité. Ces courants croisés sous-tendent ensemble un marché des pompes centrifuges résilient, appelé à se développer même en cas de volatilité occasionnelle dans le cycle des matières premières.

Principaux enseignements du rapport

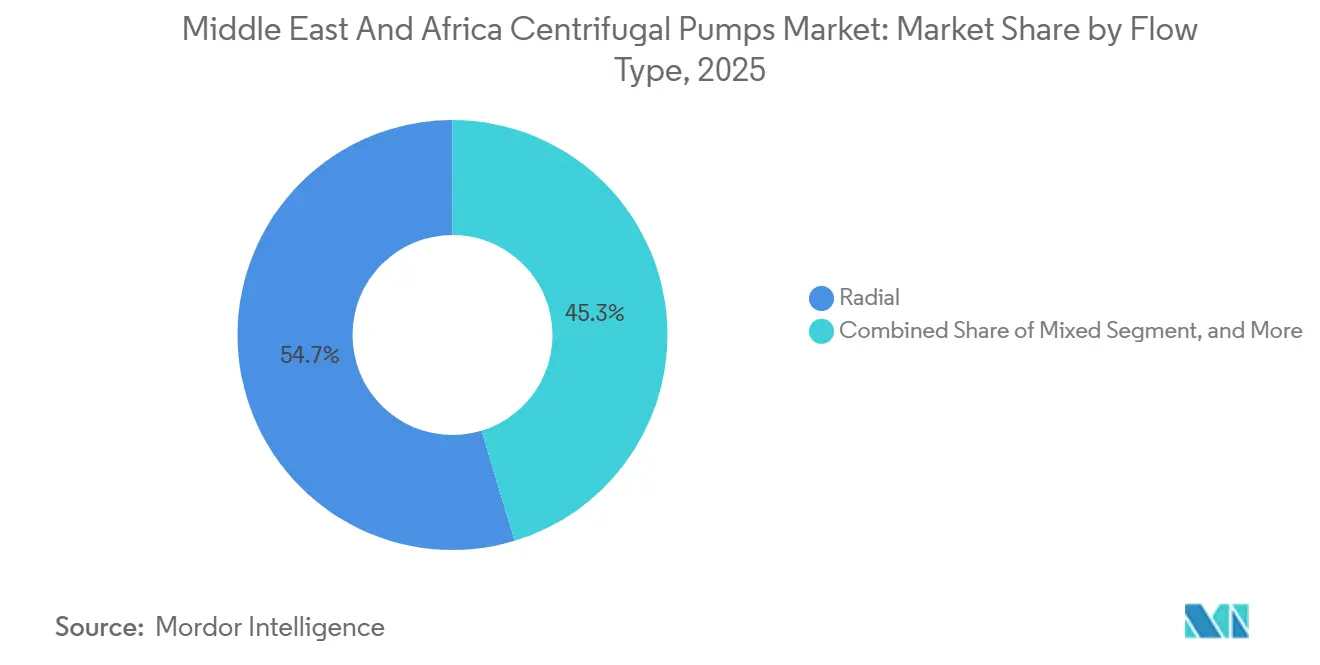

- Par type d'écoulement, les conceptions à écoulement radial détenaient 54,67 % de la part du marché des pompes centrifuges au Moyen-Orient et en Afrique en 2025, tandis que les unités à écoulement mixte progressent à un TCAC de 5,07 % jusqu'en 2031.

- Par nombre d'étages, les pompes mono-étagées représentaient 62,31 % de la part du marché des pompes centrifuges au Moyen-Orient et en Afrique en 2025 ; les configurations multi-étagées devraient croître à un TCAC de 4,86 % jusqu'en 2031.

- Par secteur d'utilisation final, le pétrole et le gaz représentaient 39,78 % de la part du marché des pompes centrifuges au Moyen-Orient et en Afrique en 2025, mais les applications eau et eaux usées font progresser le marché des pompes centrifuges à un TCAC rapide de 10,13 % jusqu'en 2031.

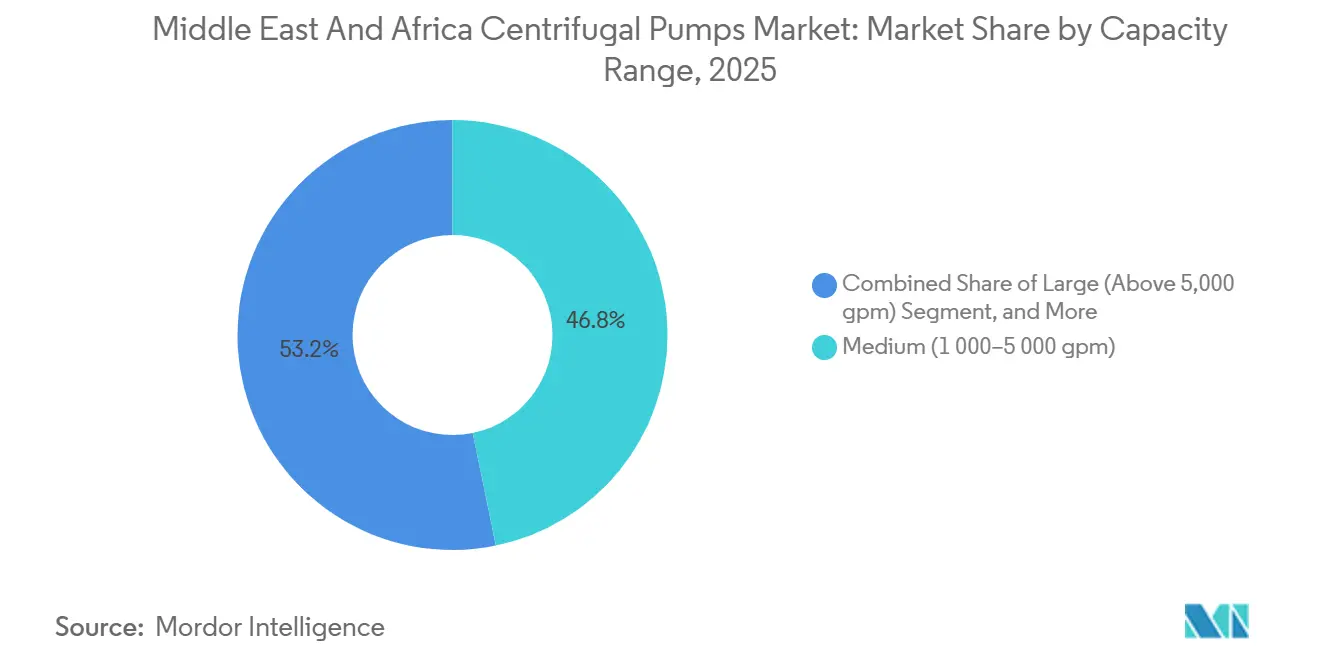

- Par plage de capacité, les unités de capacité moyenne représentaient 46,77 % des installations en 2025, tandis que les modèles de grande capacité supérieure à 5 000 gpm augmentent à un TCAC de 5,21 % sur l'ensemble du marché des pompes centrifuges.

- Par matériau, l'acier inoxydable était en tête avec 47,89 % du chiffre d'affaires 2025, mais le bronze devrait connaître la croissance la plus rapide avec un TCAC de 5,27 %, reconfigurant le marché des pompes centrifuges vers une diversification des alliages.

- Par géographie, le Moyen-Orient a contribué à hauteur de 28,16 % de la valeur 2025 ; l'Afrique progresse à un TCAC soutenu de 4,82 %, renforçant son rôle sur le marché des pompes centrifuges jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des pompes centrifuges au Moyen-Orient et en Afrique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accélération rapide de l'industrialisation et de l'urbanisation | +0.9% | Cœur du Moyen-Orient, répercussions sur l'Afrique du Nord | Moyen terme (2-4 ans) |

| Hausse des investissements dans le traitement des eaux usées urbaines | +1.1% | Arabie Saoudite, Émirats Arabes Unis, Koweït, Afrique du Sud | Long terme (≥ 4 ans) |

| Expansion des projets de dessalement dans les pays du Golfe | +1.3% | Arabie Saoudite, Émirats Arabes Unis, Oman, Qatar | Moyen terme (2-4 ans) |

| Accélération des projets miniers dans la Ceinture de cuivre africaine | +0.7% | République Démocratique du Congo, Zambie, Afrique du Sud | Long terme (≥ 4 ans) |

| Modernisation des capacités pétrolières et gazières sous l'impulsion des gouvernements | +0.6% | Arabie Saoudite, Émirats Arabes Unis, Irak, Oman | Court terme (≤ 2 ans) |

| Incitations à la fabrication locale de composants de pompes | +0.4% | Arabie Saoudite, Émirats Arabes Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération rapide de l'industrialisation et de l'urbanisation

Les résidents urbains représentent déjà 89 % de la population du Conseil de Coopération du Golfe, une densité qui contraint les municipalités à mettre en service de nouveaux équipements d'eau potable, de traitement des eaux usées et de protection incendie, à raison d'environ 12 000 à 15 000 unités par an.[1]Département des Affaires Économiques et Sociales des Nations Unies, "Perspectives de l'urbanisation mondiale," un.org Les mégaprojets tels que NEOM en Arabie Saoudite et la Nouvelle Capitale Administrative d'Égypte intègrent des pompes centrifuges à haute efficacité d'un débit supérieur à 3 000 gpm dans les boucles de dessalement et de transmission. Le refroidissement urbain, le rabattement de nappe en sous-sol profond et les systèmes incendie conformes à la norme NFPA-20 ajoutent encore de nouvelles couches de demande. Les concepteurs spécifient de plus en plus des variateurs de vitesse et des alliages résistants à la corrosion pour gérer la consommation d'énergie et les conditions riches en chlorures. Collectivement, ces programmes de construction urbaine ancrent un long pipeline de commandes récurrentes qui renforcent le marché des pompes centrifuges au Moyen-Orient et en Afrique, tant pour les infrastructures de base que pour les services auxiliaires.

Hausse des investissements dans le traitement des eaux usées urbaines

La Compagnie Nationale de l'Eau d'Arabie Saoudite consacre 21 milliards USD à l'augmentation du débit des eaux usées traitées pour atteindre 8,2 millions de m³/jour d'ici 2030.[2]Compagnie Nationale de l'Eau, "Plan stratégique d'expansion des eaux usées," nwc.com.sa La modernisation Sulaibiya au Koweït (2,4 milliards USD) et les rénovations de Gauteng en Afrique du Sud (3,2 milliards ZAR) illustrent une évolution à l'échelle régionale vers des normes de traitement plus élevées. Les projets privilégient désormais le bioréacteur à membranes ou l'affinage par osmose inverse, deux techniques qui exigent des pompes centrifuges à faible pulsation et résistantes à l'abrasion, avec des parties mouillées en acier inoxydable ou en duplex. Les variateurs de fréquence sont devenus la norme, réduisant la consommation d'énergie de 20 % à 30 % tout en répondant aux exigences de la norme ISO 50001. À mesure que les services publics s'efforcent d'atteindre des objectifs de réutilisation de l'eau à 70 %, le marché des pompes centrifuges au Moyen-Orient et en Afrique bénéficie d'une exposition à des contrats d'exploitation et de maintenance à long terme, élargissant ainsi le chiffre d'affaires sur toute la durée de vie de chaque installation.

Expansion des projets de dessalement dans les pays du Golfe

Les Émirats Arabes Unis ont mis en service 909 millions de gallons impériaux par jour (IGD) de capacité d'osmose inverse en 2024, portés par l'installation de Taweelah d'une capacité de 200 millions de gallons par jour (GPD), qui abrite à elle seule plus de 150 pompes multi-étagées à haute pression. Le projet Yanbu-4 en Arabie Saoudite (1,8 milliard USD) et le projet de Salalah en Oman se font écho par leur envergure, chacun exigeant des rendements supérieurs à 82 % et des déclarations carbone sur l'ensemble du cycle de vie. Les fournisseurs proposant des alternatives en bronze ou en duplex avec une meilleure résistance à la cavitation ont sécurisé des carnets de commandes plus importants. Les dispositifs de récupération d'énergie associés à une hydraulique de précision orientent les acheteurs vers des profils de roue à aubes haut de gamme et des tolérances de fabrication plus strictes, ce qui multiplie la valeur unitaire. Le dessalement constitue donc le moteur structurel le plus puissant du marché des pompes centrifuges jusqu'au milieu de la décennie.

Accélération des projets miniers dans la Ceinture de cuivre africaine

Ivanhoe Mines, Barrick Gold et Anglo American ont conjointement engagé des milliards de dollars pour accroître le débit des concentrateurs en République Démocratique du Congo, en Zambie et en Afrique du Sud, générant une demande pour plus de 100 pompes à lisier à haute pression supplémentaires entre 2024 et 2028.[3]Ivanhoe Mines, "Expansion de la phase 3 de Kamoa-Kakula," ivanhoemines.com Des enveloppes en fonte dure et garnies d'élastomère sont nécessaires pour résister à des charges de silice supérieures à 15 % en poids, ce qui fait monter les prix de vente moyens. Des profondeurs de rabattement dépassant 400 m nécessitent des modèles multi-étagés à turbine verticale avec des bols en bronze pour atténuer la cavitation lors des cycles de redémarrage. Le cuivre se négociant au-dessus de 9 000 USD/t, les budgets d'approvisionnement restent solides, garantissant des flux réguliers vers le marché des pompes centrifuges au Moyen-Orient et en Afrique et le protégeant contre les fléchissements cycliques observés ailleurs.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Cavitation et défaillances d'amorçage dans les installations de puits profonds | -0.5% | Arabie Saoudite, Émirats Arabes Unis, Oman (zones d'aquifères profonds) | Court terme (≤ 2 ans) |

| Limites de compatibilité chimique avec les bruts acides | -0.4% | Irak, Oman, Arabie Saoudite (champs de gaz acide) | Moyen terme (2-4 ans) |

| Volatilité des prix des intrants en acier inoxydable et en alliages | -0.3% | Mondial, aiguë sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement persistante en pièces de rechange contrefaites | -0.2% | Afrique, marchés secondaires du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Cavitation et défaillances d'amorçage dans les installations de puits profonds

Des hauteurs manométriques statiques supérieures à 300 m dans les zones d'aquifères fossiles d'Arabie Saoudite génèrent une faible pression d'aspiration, provoquant des bulles de vapeur qui érodent les roues à aubes et réduisent le rendement jusqu'à 25 % en moins d'un semestre. Des problèmes similaires dans les puits d'Al Ain aux Émirats Arabes Unis ont nécessité des modernisations impliquant des variateurs de fréquence et des systèmes d'amorçage sous vide, pour un coût supplémentaire de 8 000 à 12 000 USD par site. Les pompes horizontales d'eau incendie manquent également leurs objectifs de démarrage lorsque des poches d'air persistent dans les conduites d'aspiration, compromettant la conformité à la norme NFPA. Bien que les conceptions autoamorçantes et la surveillance de l'état puissent réduire de moitié les taux de défaillance, les dépenses d'investissement supplémentaires ralentissent l'adoption parmi les opérateurs aux budgets contraints et atténuent l'élan du marché des pompes centrifuges au Moyen-Orient et en Afrique.

Limites de compatibilité chimique avec les bruts acides

Des teneurs en sulfure d'hydrogène dépassant 3 000 ppm dans les supergéants d'Irak dégradent les enveloppes en acier au carbone en 18 mois, tandis que même les arbres en acier inoxydable 316L se fragilisent sous l'effet des contraintes dues aux sulfures. Saudi Aramco exige désormais des alliages duplex ou à base de nickel pour toutes les parties mouillées à Jafurah, ce qui fait monter les prix unitaires jusqu'à 60 %. L'application de rechargements en Inconel 625 dans le champ Khazzan d'Oman a doublé les intervalles de révision, mais a ajouté 25 000 USD par pompe. L'escalade des coûts qui en résulte réduit les budgets disponibles pour des équipements supplémentaires, limitant l'expansion du marché des pompes centrifuges dans les domaines de service en milieu acide jusqu'à ce que les prix des alliages se modèrent ou qu'une métallurgie alternative émerge.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'écoulement : les conceptions à écoulement mixte font le pont entre débit et hauteur manométrique

Les pompes à écoulement radial représentaient 54,67 % du marché des pompes centrifuges au Moyen-Orient et en Afrique en 2025, grâce à leur forte implantation dans les réseaux municipaux et les boucles de refroidissement CVC où les hauteurs manométriques dépassent rarement 150 pieds. Leur hydraulique simple, leur large base de fournisseurs et leur compatibilité avec les variateurs de vitesse renforcent le confort des acheteurs. Les configurations à écoulement mixte, en revanche, enregistrent un TCAC de 5,07 % jusqu'en 2031, les entreprises minières modernisant leurs circuits de lisier avec des roues à aubes hybrides tolèrant de 20 % à 30 % de solides sans sacrifier le rendement. L'expansion de Kamoa-Kakula en République Démocratique du Congo illustre ce pivot, en spécifiant des dizaines d'unités à écoulement mixte pour l'évacuation des résidus.

La moindre exigence en hauteur d'aspiration nette positive de cette conception réduit la profondeur d'excavation lors de la construction de nouvelles stations de pompage, un avantage décisif dans les zones à nappe phréatique peu profonde en Afrique. La mise sur le marché en 2024 par Flowserve d'une roue à aubes semi-ouverte allonge encore les intervalles de maintenance à six mois. Les pompes radiales conservent leur suprématie dans le dessalement à haute pression, atteignant des rendements supérieurs à 80 % à 1 000 psi, tandis que les unités à écoulement axial continuent de servir les projets de lutte contre les crues dans le delta du Nil en Égypte et l'irrigation des palmeraies dattières en Arabie Saoudite, où les débits dépassent 50 000 gpm. Collectivement, ces tendances entretiennent un marché des pompes centrifuges au Moyen-Orient et en Afrique équilibré mais en évolution, dans lequel la technologie à écoulement mixte se taille une niche croissante à forte marge.

Par nombre d'étages : les unités multi-étagées progressent avec les exigences de pression

Les conceptions mono-étagées représentaient 62,31 % du marché des pompes centrifuges en 2025, car leur simplicité répond à la majorité des applications de génie du bâtiment et d'alimentation en eau municipale. Cependant, les modèles multi-étagés progressent à un TCAC de 4,86 %, portés par le champ Jafurah en Arabie Saoudite, où des pompes barillet à 18 étages délivrent une injection eau-gaz alternée à 8 000 psi. Les pompes à six à huit étages alimentant les membranes de dessalement à 1 200 psi représentent un autre vecteur de croissance.

Le diffuseur HiFlux de Sulzer a réduit les pertes inter-étages de 12 %, offrant un retour sur investissement en moins de deux ans pour les installations en service continu. Cependant, la complexité rotordynamique de plus de 10 étages pousse les fabricants d'équipements d'origine (OEM) à fournir une validation par éléments finis et un équilibrage sur site. Les pompes mono-étagées dominent encore les systèmes incendie NFPA-20, mais la hauteur croissante des gratte-ciel pourrait faire pencher les préférences vers des unités à carter divisé bi-étagées qui maintiennent la hauteur manométrique à 150 % de la capacité nominale. Pour l'heure, le marché des pompes centrifuges au Moyen-Orient et en Afrique équilibre des volumes mono-étagés matures avec une croissance de valeur multi-étagée de premier ordre.

Par secteur d'utilisation final : le segment eau progresse rapidement

Le pétrole et le gaz ont conservé une part de 39,78 % en 2025, sur la base de projets amont à forte valeur ajoutée qui regroupent pompes, compresseurs et séparateurs. Néanmoins, le segment eau et eaux usées croît à un TCAC remarquable de 10,13 %, porté par les objectifs de réutilisation à 70 % des nations du Golfe et plus de 5 millions de m³/jour de capacité de dessalement en construction. Les services publics municipaux attribuent des contrats de service pluriannuels qui sécurisent les revenus après-vente et réduisent le coût total de possession de 20 %.

L'exploitation minière constitue le prochain gisement de croissance, les ceintures de cuivre exigeant des pompes à lisier résistantes à l'abrasion. Parallèlement, les installations agroalimentaires, comme le nouveau site namibien de Coca-Cola Beverages Africa, adoptent des pompes hygiéniques qui se négocient avec des primes de 20 % à 30 %. Les secteurs pharmaceutique et de la production d'énergie ajoutent des applications spécialisées nécessitant des élastomères de qualité FDA et une métallurgie haute température. Bien que le rabattement de nappe en construction génère des pics cycliques alignés sur les calendriers de mégaprojets, il introduit également des modèles de revenus locatifs, élargissant la dimension de service du marché des pompes centrifuges au Moyen-Orient et en Afrique.

Par plage de capacité : les mégaprojets privilégient les unités à grand volume

Les pompes de capacité moyenne entre 1 000 et 5 000 gpm couvraient 46,77 % des installations en 2025, grâce à un dimensionnement moteur standard et des travaux de génie civil maîtrisables. Les modèles de plus grande capacité, supérieurs à 5 000 gpm, progressent à un TCAC de 5,21 %, portés par les prises d'eau de mer de 10 000 gpm de l'installation de Taweelah aux Émirats Arabes Unis et le rabattement de nappe saisonnier dans les mines de Zambie. Les ensembles montés sur châssis dans la plage 1 000-2 000 gpm réduisent la mise en service de huit à trois semaines, séduisant les projets péri-urbains à délais accélérés.

Les petites et micro-pompes remplissent des rôles de précision dans les laboratoires et les boucles d'assainissement, bénéficiant de moteurs à aimants permanents qui réduisent la consommation d'électricité de 30 % à 40 %. Pour les pompes à grand volume, l'isolation vibratoire et la modélisation numérique deviennent essentielles pour rester dans les limites de la norme ISO 10816. L'acquisition d'Evoqua par Xylem a renforcé sa présence dans ce segment à haut débit, positionnant l'entreprise pour capter une part plus importante du marché des pompes centrifuges au Moyen-Orient et en Afrique.

Par matériau : le bronze regagne en popularité pour les applications en milieu corrosif

L'acier inoxydable a conservé une part de 47,89 % en 2025, car il répond aux normes agroalimentaires, pharmaceutiques et de dessalement et offre une résistance fiable à la fissuration sous contrainte par les chlorures. Pourtant, le bronze s'apprête à connaître la progression la plus rapide, avec un TCAC de 5,27 %, étayé par des données montrant que les alliages aluminium-bronze allongent les intervalles de révision de 30 % dans les trains de dessalement modernisés. Le projet de Salalah en 2024 a validé ces gains en portant la durée de service de 18 mois à 30 mois pour un prix d'achat supérieur de 25 %.

La volatilité du nickel, oscillant entre 16 000 USD/t et 20 000 USD/t, a comprimé les marges de 200 à 300 points de base pour les fournisseurs en acier inoxydable, incitant les acheteurs à se tourner vers le duplex ou le bronze lorsque cela est possible.

Analyse géographique

Le Moyen-Orient a généré 28,16 % du chiffre d'affaires 2025, ancré par le portefeuille de 1 200 milliards USD du Fonds Public d'Investissement d'Arabie Saoudite et la feuille de route de diversification industrielle des Émirats Arabes Unis. Les initiatives de localisation telles que T'AZEEZ en Arabie Saoudite et NUSANED aux Émirats Arabes Unis ont poussé les OEM à établir des pôles d'assemblage à Riyad et à Dubaï, réduisant les délais de livraison de 16 à 8 semaines et renforçant la résilience du marché régional des pompes centrifuges.

L'Afrique, qui progresse à un TCAC de 4,82 %, est portée par les expansions de la ceinture de cuivre où Ivanhoe Mines prévoit de doubler sa production d'ici 2028, nécessitant des pompes à lisier à haute pression pour les nouveaux concentrateurs. Rand Water en Afrique du Sud a alloué 3,2 milliards ZAR à la rénovation des stations de pompage, modernisant son réseau dorsal de Gauteng et sécurisant des flux de revenus après-vente. La Zone Économique du Canal de Suez en Égypte a attiré 2,1 milliards USD d'investissements directs étrangers en 2024, plusieurs fabricants de pompes prospectant des sites d'assemblage pour se prémunir contre l'exposition tarifaire.

Les poches de la reste de la région, telles que les opérations en service acide de Rumaila en Irak et les développements géothermiques au Kenya, génèrent une demande de niche pour des variantes en alliage haut de gamme et haute température. Les règles d'approvisionnement local, notamment le seuil de 70 % de la Charte Minière en Afrique du Sud, contraignent les OEM à s'approvisionner localement en pièces moulées et en usinage, accroissant progressivement la valeur ajoutée domestique du marché des pompes centrifuges au Moyen-Orient et en Afrique. Ces initiatives nationales reconfigurent régulièrement les chaînes d'approvisionnement vers une structure hybride mondiale-régionale.

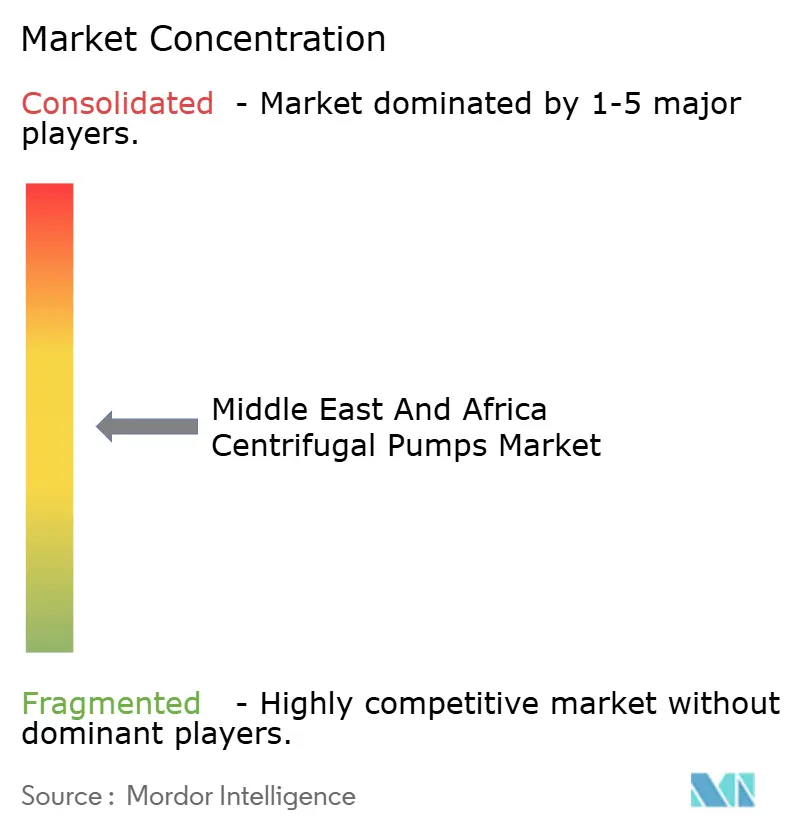

Paysage concurrentiel

Le marché des pompes centrifuges au Moyen-Orient et en Afrique présente une concentration modérée. Les OEM mondiaux Flowserve, KSB, Sulzer et Grundfos s'appuient sur des accréditations fournisseurs vieilles de plusieurs décennies auprès de Saudi Aramco, d'ADNOC et des services publics qui imposent des critères stricts conformes aux normes API 610 et ISO 9001. La livraison par Flowserve de 400 pompes pour le projet Jafurah illustre la solidité de telles qualifications. Les incitations à la localisation telles qu'iktva poussent les multinationales à approfondir leur empreinte régionale, tandis que les acteurs de niveau intermédiaire capables d'investir dans des unités d'assemblage gagnent des avantages lors des appels d'offres.

Les concurrents chinois Sanlian Pump et Leo Group pratiquent des prix inférieurs de 30 % à 40 % et ont capturé jusqu'à 15 % des parts dans les appels d'offres municipaux africains, mais un temps moyen entre pannes plus court et des réseaux de service clairsemés freinent une adoption plus large. La technologie émerge comme un facteur différenciant : le portefeuille connecté à l'IoT de Grundfos réduit les temps d'arrêt de 25 %, avec des primes de 10 % à 15 % tout en assurant un retour sur investissement en moins de 2 ans. Des lacunes qualitatives persistent ; des audits révèlent que 20 % à 25 % des unités installées sont dépourvues de certificats d'aciérie traçables, compliquant la couverture des garanties et des assurances.

La consolidation stratégique remodèle le paysage. L'acquisition d'Evoqua par Xylem pour 7,5 milliards USD a élargi sa portée dans le traitement des eaux usées, tandis que la démarche parallèle de Pentair a consolidé l'expertise dans l'eau de process. L'usine SPARK d'Emerson à 100 millions USD en Arabie Saoudite signale une localisation accrue parmi les géants de l'automatisation. En résumé, la compétitivité repose sur un dosage de fabrication localisée, de différenciation numérique et de capacité de service sur l'ensemble du cycle de vie.

Leaders du secteur des pompes centrifuges au Moyen-Orient et en Afrique

Baker Hughes Company

Flowserve Corporation

Schlumberger Limited

The Weir Group plc

Xylem Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : KSB Middle East a obtenu la certification de sécurité UL pour sa gamme de pompes Etanorm, ouvrant des opportunités de protection incendie dans tout le Golfe et élargissant son marché adressable d'environ 8 %.

- Avril 2025 : Rand Water a alloué 3,2 milliards ZAR (170 millions USD) dans son budget d'investissement 2025 pour la rénovation des stations de pompage et les nouvelles installations dans la province de Gauteng afin de réduire les pertes d'eau non facturée.

- Mars 2025 : Grundfos a enregistré une croissance à deux chiffres de son chiffre d'affaires au Moyen-Orient, portée par des commandes de pompes submersibles multi-étagées pour les programmes d'alimentation en eau rurale en Arabie Saoudite et l'adoption de pompes numériques dans les projets de villes intelligentes aux Émirats Arabes Unis.

- Janvier 2025 : KSB a livré 85 pompes pour la modernisation de la station d'épuration des eaux usées d'Alexandrie en Égypte, en intégrant des variateurs de fréquence qui réduisent la consommation d'énergie de 25 % et répondent aux exigences de la norme ISO 50001.

Périmètre du rapport sur le marché des pompes centrifuges au Moyen-Orient et en Afrique

Le rapport sur le marché des pompes centrifuges au Moyen-Orient et en Afrique est segmenté par type d'écoulement (axial, radial, mixte), nombre d'étages (mono-étagé et multi-étagé), secteur d'utilisation final (pétrole et gaz, agroalimentaire, eau et eaux usées, pharmaceutique, énergie, construction, métaux et mines, autres secteurs d'utilisation final), plage de capacité (micro (inférieure à 500 gpm), petite (500-1 000 gpm), moyenne (1 000-5 000 gpm), grande (supérieure à 5 000 gpm)), matériau (fonte, acier inoxydable, bronze, autres matériaux) et géographie (Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Axial |

| Radial |

| Mixte |

| Mono-étagé |

| Multi-étagé |

| Pétrole et gaz |

| Agroalimentaire |

| Eau et eaux usées |

| Pharmaceutique |

| Énergie |

| Construction |

| Métaux et mines |

| Autres secteurs d'utilisation final |

| Micro (inférieure à 500 gpm) |

| Petite (500–1 000 gpm) |

| Moyenne (1 000–5 000 gpm) |

| Grande (supérieure à 5 000 gpm) |

| Fonte |

| Acier inoxydable |

| Bronze |

| Autres matériaux |

| Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Reste de l'Afrique |

| Par type d'écoulement | Axial | |

| Radial | ||

| Mixte | ||

| Par nombre d'étages | Mono-étagé | |

| Multi-étagé | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Agroalimentaire | ||

| Eau et eaux usées | ||

| Pharmaceutique | ||

| Énergie | ||

| Construction | ||

| Métaux et mines | ||

| Autres secteurs d'utilisation final | ||

| Par plage de capacité | Micro (inférieure à 500 gpm) | |

| Petite (500–1 000 gpm) | ||

| Moyenne (1 000–5 000 gpm) | ||

| Grande (supérieure à 5 000 gpm) | ||

| Par matériau | Fonte | |

| Acier inoxydable | ||

| Bronze | ||

| Autres matériaux | ||

| Par géographie | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des pompes centrifuges au Moyen-Orient et en Afrique d'ici 2031 ?

Le marché devrait atteindre 3,66 milliards USD d'ici 2031, reflétant un TCAC de 4,48 % de 2026 à 2031.

Quel est le segment d'utilisation final connaissant la croissance la plus rapide jusqu'en 2031 ?

Les applications eau et eaux usées se développent à un rythme annuel de 10,13 % alors que les pays du Golfe poussent vers des objectifs de réutilisation à 70 %.

Pourquoi les alliages de bronze gagnent-ils en popularité dans les installations de dessalement ?

L'aluminium-bronze présente une meilleure résistance à la cavitation et allonge les intervalles de révision d'environ 30 %, réduisant les coûts sur toute la durée de vie malgré des prix d'achat plus élevés.

Comment les mandats de localisation affectent-ils l'approvisionnement en pompes dans le Golfe ?

Des programmes tels que T'AZEEZ en Arabie Saoudite et NUSANED aux Émirats Arabes Unis accordent des avantages lors des appels d'offres aux fournisseurs qui assemblent des pompes localement, réduisant les délais de livraison et augmentant la valeur ajoutée domestique.

Quelles tendances technologiques améliorent la fiabilité des pompes ?

Les capteurs IoT, l'analytique en nuage et les variateurs de vitesse réduisent collectivement les temps d'arrêt imprévus d'environ 25 % et améliorent l'efficacité énergétique.

Quelle plage de capacité connaît la croissance la plus élevée ?

Les unités de grande capacité supérieures à 5 000 gpm progressent à un TCAC de 5,21 %, portées par les besoins du méga-dessalement et de l'exploitation minière en grande profondeur.

Dernière mise à jour de la page le: