Taille et part du marché des pompes centrifuges multi étagées

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

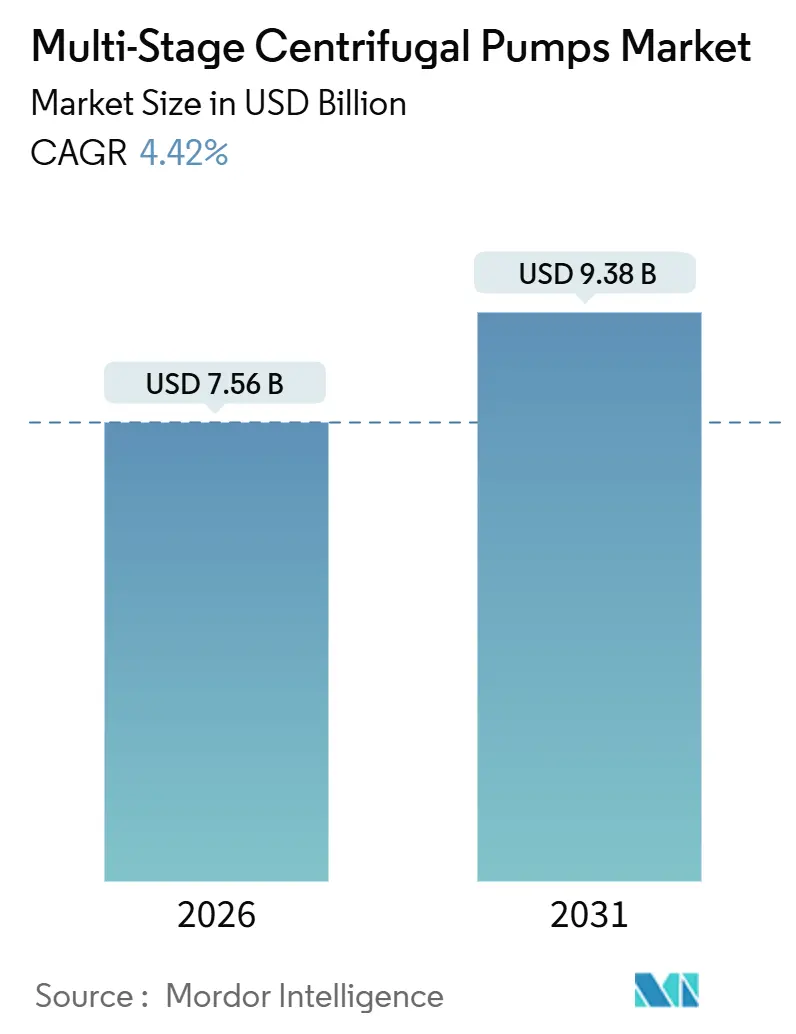

| Taille du Marché (2026) | 7.56 Milliards de dollars |

| Taille du Marché (2031) | 9.38 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.42% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient |

| Plus Grand Marché | Asie-Pacifique |

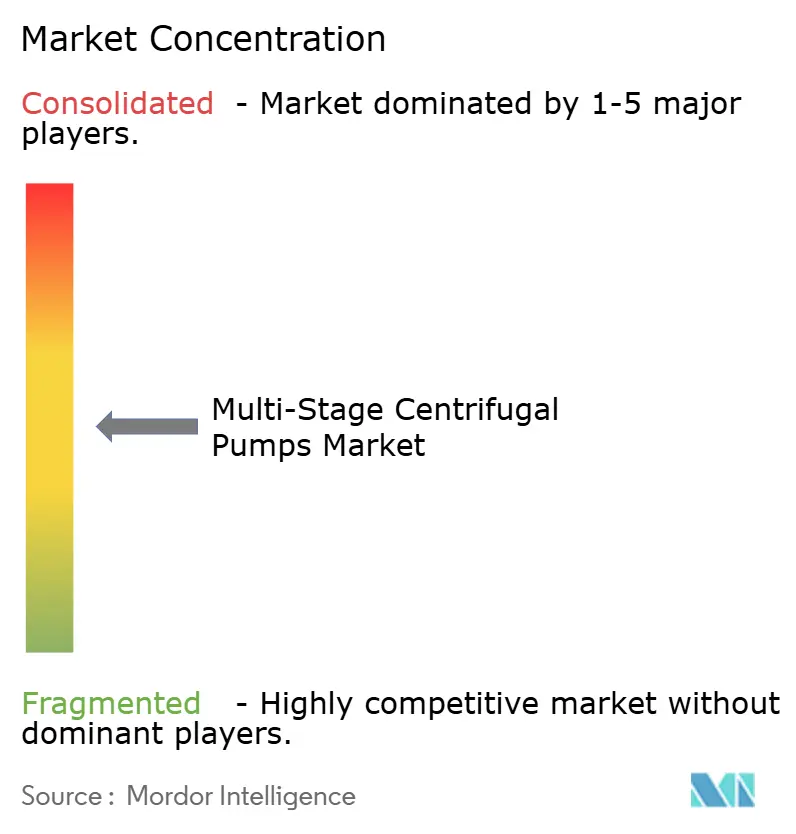

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des pompes centrifuges multi étagées par Mordor Intelligence

La taille du marché des pompes centrifuges multi étagées a atteint 7,56 milliards USD en 2026 et devrait progresser jusqu'à 9,38 milliards USD d'ici 2031, soit un TCAC de 4,42 % sur la période de prévision. La hausse des investissements dans les infrastructures hydrauliques, le déploiement de capacités de dessalement à grande échelle et le durcissement rapide des normes d'efficacité énergétique constituent les principaux catalyseurs de croissance. La demande est en outre renforcée par l'activité pétrolière en grande profondeur, qui favorise le pompage haute pression, ainsi que par les incitations gouvernementales soutenant les systèmes d'irrigation solaires. Les fournisseurs reconfigurent simultanément leurs portefeuilles de produits autour des aciers duplex et des modèles de service activés par l'IIoT, des démarches qui atténuent la pression sur les marges liée à la volatilité des matières premières et à la concurrence asiatique axée sur les prix. À mesure que ces tendances convergent, le marché des pompes centrifuges multi étagées devrait maintenir un équilibre entre la demande de remplacement et la demande en projets neufs dans les secteurs des services publics, de l'énergie et des industries de transformation.

Principaux points clés du rapport

- Par type, les pompes horizontales détenaient 61,0 % de la part de marché des pompes centrifuges multi étagées en 2025, tandis que les pompes verticales devraient enregistrer le TCAC le plus rapide, à 5,45 %, jusqu'en 2031.

- Par nombre d'étages, la catégorie 2-5 étages représentait 45,2 % de la taille du marché des pompes centrifuges multi étagées en 2025, tandis que les unités de plus de 10 étages devraient se développer à un TCAC de 5,21 % entre 2026 et 2031.

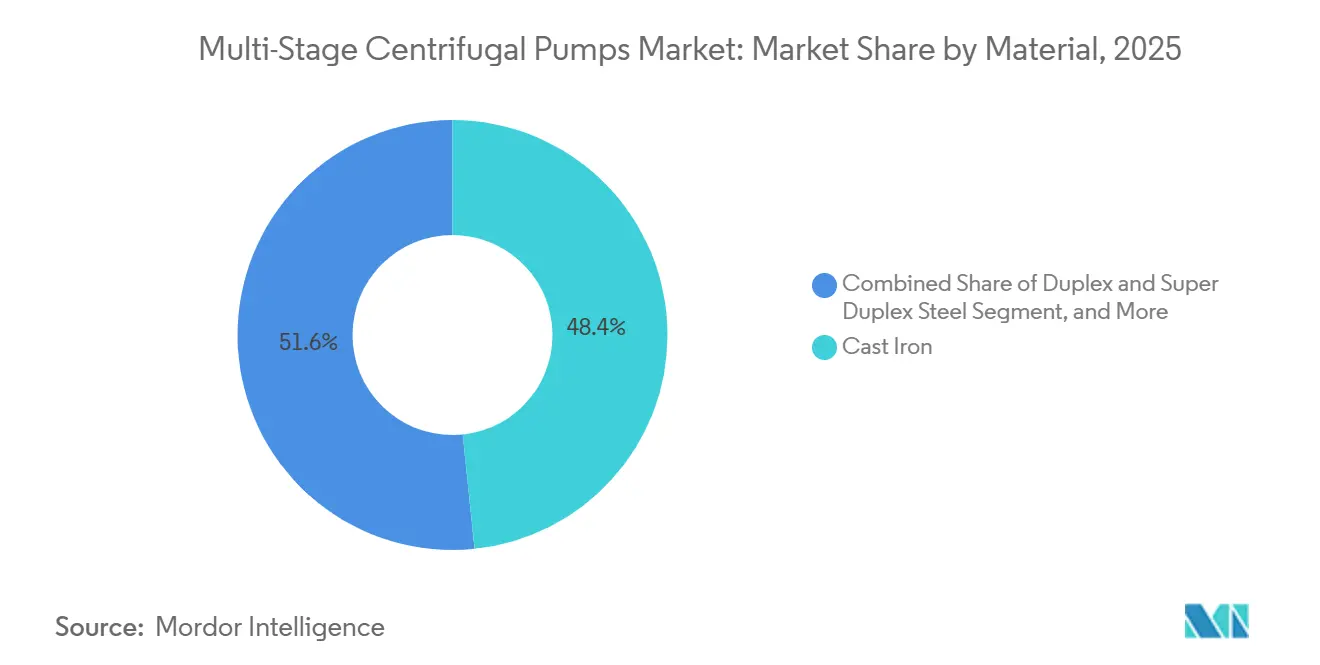

- Par matériau, la fonte représentait 48,3 % de la part de marché en 2025, mais les aciers duplex et super duplex afficheront le TCAC le plus élevé, à 5,89 %, sur la période 2026-2031.

- Par utilisateur final, les systèmes d'eau et d'eaux usées ont contribué à hauteur de 32,4 % du chiffre d'affaires en 2025, tandis que les stations de dessalement devraient progresser à un TCAC de 4,99 % jusqu'en 2031.

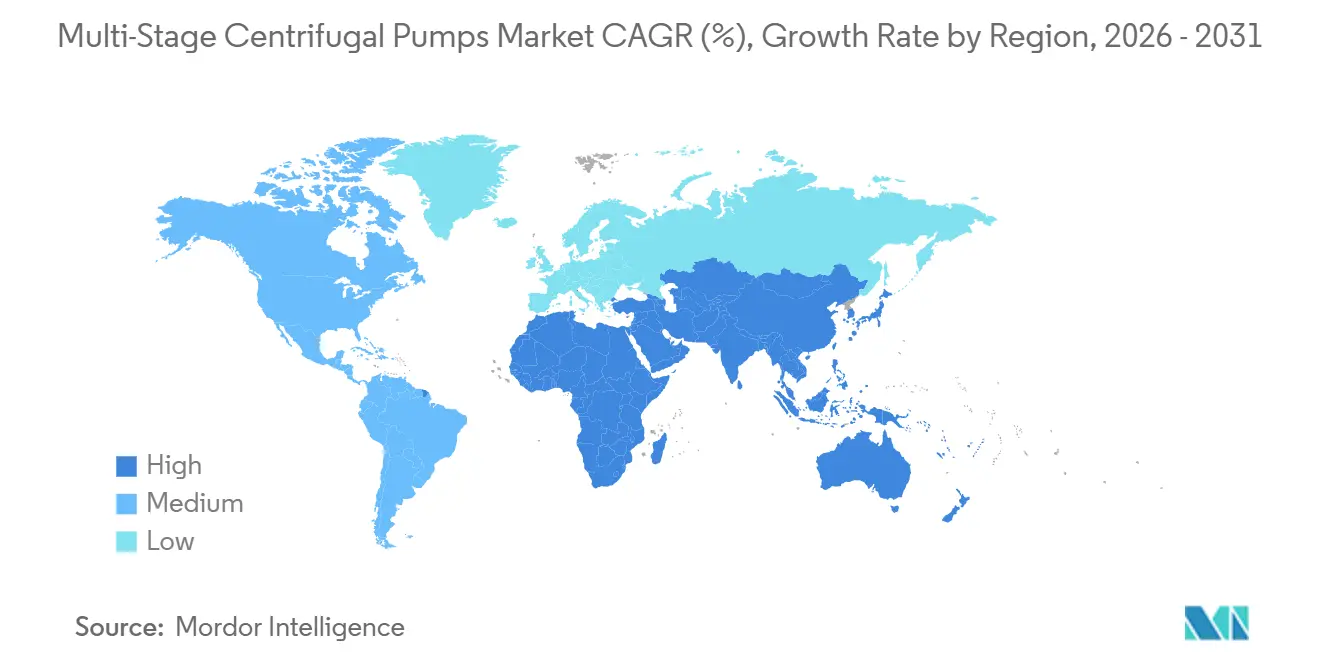

- Par géographie, l'Asie-Pacifique était en tête avec 36,7 % de part de marché en 2025, et le Moyen-Orient devrait connaître la croissance la plus rapide, à un TCAC de 5,62 %, sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des pompes centrifuges multi étagées

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse des dépenses en infrastructures d'eau et d'eaux usées en Amérique du Nord et en Europe | +0.70% | Amérique du Nord et Europe, avec des retombées en Amérique latine | Moyen terme (2-4 ans) |

| Expansion des projets de dessalement dans les économies souffrant de pénurie d'eau | +0.80% | Cœur du Moyen-Orient, Afrique du Nord et Australie | Long terme (≥ 4 ans) |

| Développement des projets pétroliers en grande profondeur nécessitant un pompage haute pression | +0.50% | Moyen-Orient, Amérique du Nord (bassins de schiste), Russie | Moyen terme (2-4 ans) |

| Adoption de conceptions de pompes économes en énergie motivée par les objectifs ESG | +0.60% | Mondial, avec adoption précoce en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Intégration de plateformes de maintenance prédictive activées par l'IIoT | +0.40% | Mondial, porté par les pôles industriels d'Europe et d'Amérique du Nord | Court terme (≤ 2 ans) |

| Développement des subventions gouvernementales pour l'irrigation rurale en Asie-Pacifique | +0.50% | Cœur de l'Asie-Pacifique (Inde, Chine, Asie du Sud-Est) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des dépenses en infrastructures d'eau et d'eaux usées

Le financement public destiné au remplacement des canalisations et à la modernisation des traitements se traduit directement par une demande accrue d'unités multi étagées de surpression. La loi bipartisane sur les infrastructures des États-Unis a alloué 55 milliards USD aux réseaux d'eau, et plus de 40 % des pompes municipales du pays ont dépassé 30 ans de durée de vie. Un élan similaire en Europe est porté par le programme municipal de 2,5 milliards EUR (2,67 milliards USD) de l'Allemagne et par le financement favorable de la Banque européenne d'investissement.[1]Banque européenne d'investissement, "Projets d'infrastructure hydraulique," eib.org La conformité aux nouveaux seuils d'indice énergétique du Département américain de l'Énergie, entrés en vigueur en 2025, accélère le remplacement des équipements monoétagés inefficaces. Ensemble, ces dynamiques sous-tendent le plus grand renouvellement du parc installé jamais observé dans ce segment, favorisant les configurations horizontales qui simplifient les procédures de maintenance.

Expansion des projets de dessalement dans les économies souffrant de pénurie d'eau

Des capitaux engagés dépassant 100 milliards USD à travers le Conseil de coopération du Golfe ont catalysé une vague de commandes de pompes multi étagées haute pression capables de fonctionner à 60-80 bar.[2]Fonds d'investissement public, "Investissements dans le dessalement," pif.gov.sa Les sites phares tels que Yanbu 4 et Shuaibah 3 en Arabie saoudite spécifient chacun plus d'une douzaine de modèles 14 étages en acier duplex. En dehors du Golfe, l'usine d'Abu Qir en Égypte et le projet Hassyan aux Émirats arabes unis adoptent des dispositifs de récupération d'énergie qui réduisent d'un tiers la consommation électrique des pompes. La composition des matériaux évolue en conséquence, les aciers duplex et super duplex supplantant l'acier inoxydable 316L à mesure que les limites de corrosion induite par les chlorures augmentent.

Développement des projets pétroliers en grande profondeur nécessitant un pompage haute pression

Les extensions Marjan et Berri de Saudi Aramco, le mégaprojet Vostok Oil en Sibérie et la reprise des forages de puits dans le bassin permien stimulent les expéditions de pompes de plus de 10 étages dont les performances dépassent 4 000 psi.[3]Baker Hughes, "Transcription de l'appel aux résultats du T4 2025," bakerhughes.com Les projets de récupération assistée du pétrole, tels que l'injection de polymères et l'injection de CO₂, exigent une métallurgie résistante à la corrosion certifiée selon la 11e édition de l'API 610, permettant à des fournisseurs comme ANDRITZ de gagner des parts de marché grâce à leurs offres en acier duplex. Les dépenses en capital en amont affectées aux systèmes d'extraction artificielle ont atteint 115 milliards USD en 2026 et restent sur une trajectoire ascendante.

Adoption de conceptions de pompes économes en énergie motivée par les objectifs ESG

La pression réglementaire, illustrée par le mandat moteur de la directive européenne Ecodesign 2025, oblige les utilisateurs finaux à adopter des variateurs de vitesse et des moteurs à aimants permanents. Le service d'optimisation énergétique de Sulzer réduit la consommation d'énergie en fonctionnement jusqu'à 25 % avec un retour sur investissement inférieur à 18 mois. La gamme multi-étagée e-Series de Xylem atteint une efficacité fil-eau de 89 %, et les acheteurs d'entreprise associent ces améliorations aux engagements Scope 3 de leurs sociétés. Les économies d'énergie se traduisent par un coût total de possession réduit, soutenant le marché des pompes centrifuges multi étagées même lorsque les capitaux de projet sont limités.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières augmentant le coût d'investissement pour les équipementiers | -0.60% | Mondial, avec une pression aiguë dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Intensification de la concurrence des fabricants régionaux à faible coût | -0.50% | Asie-Pacifique et Moyen-Orient, avec des retombées en Afrique | Moyen terme (2-4 ans) |

| Longs cycles de certification dans les applications nucléaires et de production d'énergie | -0.30% | Amérique du Nord, Europe, Chine (marchés d'expansion nucléaire) | Long terme (≥ 4 ans) |

| Adoption croissante de technologies alternatives de pompes à déplacement positif | -0.40% | Mondial, concentré dans les secteurs chimiques et de transformation alimentaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières augmentant le coût d'investissement pour les équipementiers

Les hausses des prix du nickel et du chrome en 2025 ont fait grimper les coûts des intrants en acier duplex à deux chiffres, comprimant les marges brutes des fournisseurs liés par des contrats municipaux pluriannuels. Flowserve a cité une contraction de marge de 220 points de base en 2025, dans l'incapacité de répercuter les surcharges alliages plus élevées. Les fluctuations monétaires aggravent le risque de planification, notamment pour les équipementiers européens qui achètent des pièces forgées asiatiques en dollars américains. Certains fabricants se couvrent désormais en achetant en masse des pièces moulées en acier inoxydable et en diversifiant leurs bases de fournisseurs, mais la volatilité soutenue continue de peser sur la rentabilité à court terme.

Intensification de la concurrence des fabricants régionaux à faible coût

Les producteurs chinois et indiens ont capturé 12 % des ventes en Asie du Sud-Est en pratiquant des prix inférieurs de 20 à 25 % à ceux des marques établies sur les unités standard en fonte. Les différentiels de qualité se réduisent ; les pompes ISO 9906 Grade 2B de nouveaux entrants ont affiché des taux de défaillance inférieurs de seulement 8 % aux équivalents européens lors d'une étude de terrain sur 5 ans. Les acteurs établis répondent par des usines d'assemblage locales et des programmes de garantie étendus, mais de telles mesures réduisent les prix premium, imposant un plafond aux prix de vente moyens sur le marché des pompes centrifuges multi étagées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type - Les pompes verticales gagnent du terrain dans les installations à espace restreint

Le sous-segment vertical devrait croître à un TCAC de 5,45 %, un rythme qui dépasse l'ensemble du marché des pompes centrifuges multi étagées de plus de 100 points de base. Les modèles horizontaux maintiennent une part de marché des pompes centrifuges multi étagées de 61,0 % grâce à des coûts d'installation inférieurs dans le traitement de l'eau et les circuits de refroidissement industriel. Cependant, les projets de construction en hauteur et les plateformes offshore privilégient les empreintes compactes, orientant les achats vers des colonnes verticales équipées de variateurs intégrés. La gamme Helix EXCEL de Wilo, lancée en 2025, économise 40 % d'espace au sol par rapport à des pompes horizontales comparables, un avantage décisif dans les sous-sols urbains haut de gamme. Les puits offshore renforcent la même préférence ; les ensembles verticaux modulaires s'adaptent à des boîtiers de 9 pouces et peuvent descendre au-delà de 3 500 mètres pour remonter les fluides dans le champ Marjan de Saudi Aramco. À mesure que les utilisateurs finaux adoptent la maintenance prédictive, les capteurs de vibration montés sur des axes verticaux offrent des flux de données plus propres, soutenant les plateformes analytiques sans coûteux rétrofits.

Les unités horizontales continueront de dominer les circuits de refroidissement des centrales électriques où les configurations en ligne simplifient les dispositions de secours entraînées par turbine. De nombreux services publics disposent de stocks de pièces de rechange existants adaptés aux pompes horizontales, ce qui tempère le taux de conversion. Néanmoins, le déploiement continu de tours commerciales à haute densité en Asie et au Moyen-Orient permettra aux solutions verticales d'éroder progressivement la part des pompes horizontales, notamment là où les réglementations en matière de construction plafonnent les empreintes des locaux techniques. Les fournisseurs qui proposent des ensembles verticaux prêts à l'emploi avec des moteurs IE4 et des contrôleurs prêts pour le cloud sont bien positionnés pour surpasser le marché plus large des pompes centrifuges multi étagées.

Par étage - Les projets ultra haute pression stimulent la demande d'unités de plus de 10 étages

Les unités portant 2 à 5 roues représentaient 45,2 % de la taille du marché des pompes centrifuges multi étagées en 2025, mais les machines de plus de 10 étages progresseront à un TCAC de 5,21 % jusqu'en 2031, portées par la prolifération des projets de dessalement, de captage du carbone et d'extraction pétrolière en réservoir profond. L'usine Yanbu 4 d'Arabie saoudite emploie des pompes de 14 étages classées à 75 bar pour compenser la pression osmotique d'une eau de mer à 45 000 ppm, illustrant comment le nombre d'étages augmente parallèlement à la salinité et à la hauteur manométrique. De même, le système de captage du carbone Northern Lights en Norvège comprime le CO₂ liquéfié à 150 bar à l'aide de compresseurs de 16 étages, un modèle pour les futurs centres de séquestration.

Les pompes à 6-10 étages de gamme intermédiaire restent des références dans les applications d'alimentation en eau des chaudières et de traitement chimique, où l'équilibre entre les coûts d'investissement et d'exploitation prime sur la pression de refoulement maximale. Pourtant, chaque roue supplémentaire ajoute de la complexité mécanique, de sorte que les équipementiers utilisent des bagues d'usure revêtues de céramique et des conceptions à équilibrage de poussée pour maintenir les intervalles entre révisions. Les jumeaux numériques créés lors de simulations de dynamique des fluides numérique permettent désormais de prédire les schémas de recirculation interne, permettant aux équipementiers de régler finement le nombre d'étages avant la coulée des billettes, un levier d'efficacité émergent sur le marché des pompes centrifuges multi étagées.

Par matériau - Les aciers duplex gagnent des parts dans les applications offshore et de dessalement

La fonte continue de dominer en volume unitaire, détenant 48,3 % de part en 2025 grâce à un coût de base proche de 1 200 USD par tonne métrique. En revanche, les aciers duplex et super duplex, dont les prix oscillent entre 4 500 et 6 000 USD par tonne, progressent à un TCAC de 5,89 % partout où les saumures riches en chlorures ou les hydrocarbures acides accélèrent la corrosion. Les opérateurs du Moyen-Orient citent des cycles de vie de 25 ans pour les pompes en acier duplex certifiées NORSOK M-001, un argument économique décisif pour les plateformes offshore soumises à des tarifs journaliers d'un million de dollars en cas de défaillance de pompe.

L'acier inoxydable 316L conserve sa pertinence dans les lignes agroalimentaires et pharmaceutiques qui doivent satisfaire aux critères hygiéniques 3-A et ASME BPE-2024. Ici, les surfaces internes électropolies et une rugosité de surface inférieure à 0,8 µm sont obligatoires, et les fournisseurs se distinguent par des dossiers documentaires adaptés aux audits de validation. Le titane reste une solution de niche dans les condenseurs des centrales côtières, et les alliages de nickel apparaissent dans les services de manipulation des acides, mais les deux sont en retrait par rapport aux aciers duplex sur le plan de la rentabilité. Des études sur le cycle de vie publiées en 2025 confirment que les unités duplex offrent un coût total de possession inférieur de 40 % à celui du 316L dans les applications à haute salinité, une preuve qui devrait accélérer davantage la migration des matériaux sur le marché des pompes centrifuges multi étagées.

Par industrie d'utilisation finale - Le dessalement fixe le rythme de croissance

Le traitement municipal de l'eau et des eaux usées a contribué à hauteur de 32,4 % du chiffre d'affaires en 2025, ancré par des lignes de financement aux États-Unis et en Europe qui donnent la priorité au remplacement des équipements vieillissants. Le dessalement représente cependant la progression la plus rapide, projetée à un TCAC de 4,99 % jusqu'en 2031. Le pipeline du Golfe seul représente 100 milliards USD de projets à différents stades d'exécution, chacun spécifiant des dizaines de pompes haute pression fonctionnant au-dessus de 60 bar. En dehors du Moyen-Orient, l'Égypte, l'Irak et l'Australie préparent des mégaprojets qui reproduisent ce schéma de capital.

Le pétrole et le gaz restent structurellement importants, stimulés par une croissance annuelle de 14 % des expéditions de pompes submersibles électriques en 2025. Le traitement chimique et pharmaceutique favorise les constructions en acier inoxydable hygiénique, tandis que les lignes agroalimentaires récompensent les conceptions de nettoyage en place qui réduisent les temps d'arrêt pour assainissement. L'évolution de la production d'énergie vers un suivi de charge des turbines flexible, induit par l'intégration des énergies renouvelables, catalyse les commandes de pompes d'alimentation multi étagées à vitesse variable. Les entreprises de métaux et d'exploitation minière valorisent les organes internes en fonte blanche résistante à l'abrasion, adoptant des pompes qui prolongent le fonctionnement dans les boucles de résidus miniers et de drainage. Collectivement, ces tendances diversifient les flux de revenus et modèrent la cyclicité sur le marché des pompes centrifuges multi étagées.

Analyse géographique

L'Asie-Pacifique a représenté 36,7 % du chiffre d'affaires mondial en 2025, portée par le programme d'eau rurale chinois de 5,4 billions CNY (740 milliards USD) et la mission Jal Jeevan de l'Inde, qui a raccordé 148 millions de foyers aux réseaux d'eau potable d'ici décembre 2025. Les subventions gouvernementales dans le cadre du programme PM-KUSUM de l'Inde ont financé 180 000 pompes agricoles solaires, mettant en évidence une niche hors réseau considérable. Le ministère japonais de la Santé, du Travail et des Affaires sociales a alloué 1,2 billion JPY (8,1 milliards USD) pour remplacer les canalisations vieillissantes, impliquant une demande élevée pour les unités de petite et moyenne taille jusqu'en 2028. Les projets d'irrigation en Asie du Sud-Est au Vietnam et en Indonésie complètent le pipeline à court terme de la région. Les fabricants locaux bénéficient d'avantages en termes de coûts, mais les marques mondiales préservent leurs parts dans les constructions à haute spécification qui nécessitent une certification par tierce partie.

Le Moyen-Orient devrait enregistrer le TCAC le plus rapide, à 5,62 %, sur la période 2026-2031, porté par la construction de dessalement et de centrales nucléaires qui stimule les achats de pompes haute pression. Les usines Yanbu 4 et Shuaibah 3 d'Arabie saoudite, le projet Facility E du Qatar et le projet Hassyan des Émirats arabes unis font la une d'un carnet de commandes dense pour des unités multi étagées en acier duplex. Le complexe nucléaire Akkuyu de Turquie ajoute 96 pompes de refroidissement primaires et secondaires supplémentaires à la demande régionale. Le financement des fonds souverains et des banques de développement atténue la volatilité des prix des matières premières, garantissant un rythme d'appels d'offres régulier.

L'Amérique du Nord et l'Europe ont ensemble représenté 38 % du chiffre d'affaires 2025, avec des ventes portées par des remplacements dictés par le cycle de vie, imposés par de nouvelles normes d'efficacité énergétique. Les règles du Département américain de l'Énergie effectives en janvier 2025 et les stipulations européennes relatives aux moteurs IE4 effectives en 2027 favorisent l'adoption des pompes multi étagées à vitesse variable. L'expansion de l'Amérique latine se concentre au Brésil et en Argentine où l'irrigation et l'exploitation minière dominent, tandis que les perspectives de l'Afrique sont façonnées par la phase II du projet des hauts plateaux du Lesotho en Afrique du Sud et par le programme d'irrigation par pompes solaires du Kenya. Malgré des points de départ divergents, toutes les régions convergent vers une exigence commune de rendement plus élevé et de temps d'arrêt non planifié réduit, caractéristiques des offres modernes sur le marché des pompes centrifuges multi étagées.

Paysage concurrentiel

Le marché des pompes centrifuges multi étagées présente une concentration modérée. Les cinq premières marques contrôlent environ 35 % du chiffre d'affaires, laissant une latitude substantielle aux challengers régionaux. Les leaders mondiaux renforcent leur résilience en évoluant vers des modèles d'affaires à revenus récurrents de services. Grundfos Machine Health, lancé en 2025, regroupe l'analyse des vibrations et les passerelles de périphérie sur abonnement, offrant des réductions de temps d'arrêt de 30 % aux premiers adoptants. Le service d'optimisation énergétique de Sulzer et la collaboration cloud de Xylem avec Amazon Web Services convertissent de même les ventes de matériel ponctuelles en flux de trésorerie annuels.

La localisation reste un deuxième pilier. L'usine de 60 millions USD de Grundfos à Coimbatore tire parti des pièces moulées et des moteurs domestiques pour réduire les coûts à destination de 15 %. Flowserve a ouvert un centre de révision de pompes dans la zone industrielle de Jubail en Arabie saoudite, se positionnant pour les rétrofits dans les domaines de l'azote, de l'hydrogène et du dessalement. Les fusions renforcent la portée du service après-vente ; l'acquisition danoise de Sulzer a ajouté 120 techniciens et une flotte de fourgonnettes de service dans le nord de l'Europe.

La disruption est évidente au bas de la courbe des prix. Leo Group et Shimge poussent des unités multi étagées en fonte vers l'Asie du Sud-Est avec des remises dépassant 20 %. Kirloskar Brothers et Shakti Pumps ciblent l'Afrique avec des solutions à énergie solaire qui contournent les réseaux électriques fragiles, se taillant des niches hors de portée économique des acteurs occidentaux établis. La différenciation technologique se réduit à mesure que les entreprises chinoises déposent des brevets sur les roues et bagues d'usure et se certifient aux tolérances ISO 9906 Grade 2B. En réponse, les acteurs établis mettent l'accent sur les gammes qualifiées pour le nucléaire et conformes à l'API 610, où les obstacles à la certification restent élevés, maintenant leur prime de prix dans les applications de service critique.

Leaders du secteur des pompes centrifuges multi étagées

Kirloskar Brothers Limited

Baker Hughes Company

Circor International Inc.

Ebara Corporation

The Weir Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Décembre 2025 : Grundfos a démarré la production en série dans son usine de 60 millions USD à Coimbatore, Inde, portant la capacité annuelle à 500 000 pompes centrifuges multi étagées.

- Septembre 2025 : Weir Group a enregistré une commande de 95 millions USD pour 80 pompes d'injection de polymères destinées au champ de Daqing en Chine, avec des livraisons s'étendant jusqu'à mi-2027.

- Septembre 2025 : La station de dessalement Facility E du Qatar a commencé ses opérations en utilisant 48 pompes haute pression Sulzer classées à 75 bar.

- Août 2025 : Shakti Pumps a obtenu un contrat de 45 millions USD pour fournir 12 000 unités multi étagées solaires dans le cadre du projet d'irrigation de la rivière Tana au Kenya.

Périmètre du rapport mondial sur le marché des pompes centrifuges multi étagées

Le marché est défini par le chiffre d'affaires généré par la vente de pompes centrifuges multi étagées proposées par les fournisseurs du marché, conçues pour être adoptées par les industries d'utilisation finale dans le monde entier.

Le marché des pompes centrifuges multi étagées est segmenté par type (pompes horizontales et pompes verticales), par industrie d'utilisation finale (pétrole et gaz, produits chimiques, alimentation et boissons, eau et eaux usées, pharmaceutique, production d'énergie, métaux et exploitation minière, autres industries d'utilisation finale) et par géographie (Amérique du Nord, Europe, Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique). Le rapport propose des prévisions de marché et la taille en valeur (USD) pour tous les segments susmentionnés.

Le rapport sur le marché des pompes centrifuges multi étagées est segmenté par type (pompes horizontales, pompes verticales), étage (2-5 étages, 6-10 étages, plus de 10 étages), matériau (fonte, acier inoxydable, acier duplex et super duplex, autres matériaux), industrie d'utilisation finale (pétrole et gaz, produits chimiques, alimentation et boissons, eau et eaux usées, production d'énergie, produits pharmaceutiques, métaux et exploitation minière, autres industries d'utilisation finale) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient, Afrique). Les prévisions de marché sont fournies en termes de valeur (USD), selon la disponibilité.

| Pompes horizontales |

| Pompes verticales |

| 2-5 étages |

| 6-10 étages |

| Plus de 10 étages |

| Fonte |

| Acier inoxydable |

| Acier duplex et super duplex |

| Autres matériaux |

| Pétrole et gaz |

| Produits chimiques |

| Alimentation et boissons |

| Eau et eaux usées |

| Production d'énergie |

| Produits pharmaceutiques |

| Métaux et exploitation minière |

| Autres industries d'utilisation finale |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | |

| Turquie | |

| Reste du Moyen-Orient | |

| Afrique | Afrique du Sud |

| Nigéria | |

| Égypte | |

| Reste de l'Afrique |

| Par type | Pompes horizontales | |

| Pompes verticales | ||

| Par étage | 2-5 étages | |

| 6-10 étages | ||

| Plus de 10 étages | ||

| Par matériau | Fonte | |

| Acier inoxydable | ||

| Acier duplex et super duplex | ||

| Autres matériaux | ||

| Par industrie d'utilisation finale | Pétrole et gaz | |

| Produits chimiques | ||

| Alimentation et boissons | ||

| Eau et eaux usées | ||

| Production d'énergie | ||

| Produits pharmaceutiques | ||

| Métaux et exploitation minière | ||

| Autres industries d'utilisation finale | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Égypte | ||

| Reste de l'Afrique | ||

Questions clés abordées dans le rapport

Quelle est la valeur actuelle du marché des pompes centrifuges multi étagées ?

Le marché s'élevait à 7,56 milliards USD en 2026 et devrait atteindre 9,38 milliards USD d'ici 2031.

Quel type de pompe domine les ventes mondiales ?

Les pompes centrifuges multi étagées horizontales étaient en tête avec 61,0 % de part en 2025 grâce à la facilité de maintenance et aux coûts d'installation réduits.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient devrait afficher le TCAC le plus rapide, à 5,62 %, porté par d'importants projets de dessalement et de centrales nucléaires.

Quel segment de matériau gagne le plus en traction ?

Les aciers duplex et super duplex progressent à un TCAC de 5,89 % car les opérateurs offshore et de dessalement privilégient la résistance à la corrosion.

Comment les fabricants améliorent-ils la fiabilité des pompes ?

Les principaux équipementiers intègrent des capteurs IIoT et des analyses prédictives, réduisant les temps d'arrêt non planifiés jusqu'à 30 % dans les déploiements pilotes.

Qu'est-ce qui motive l'adoption de pompes économes en énergie ?

Les réglementations plus strictes du Département américain de l'Énergie et les directives européennes Ecodesign, ainsi que les objectifs ESG des entreprises, poussent à l'adoption de systèmes à vitesse variable à haute efficacité.

Dernière mise à jour de la page le: