Taille et part du marché du ciment en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

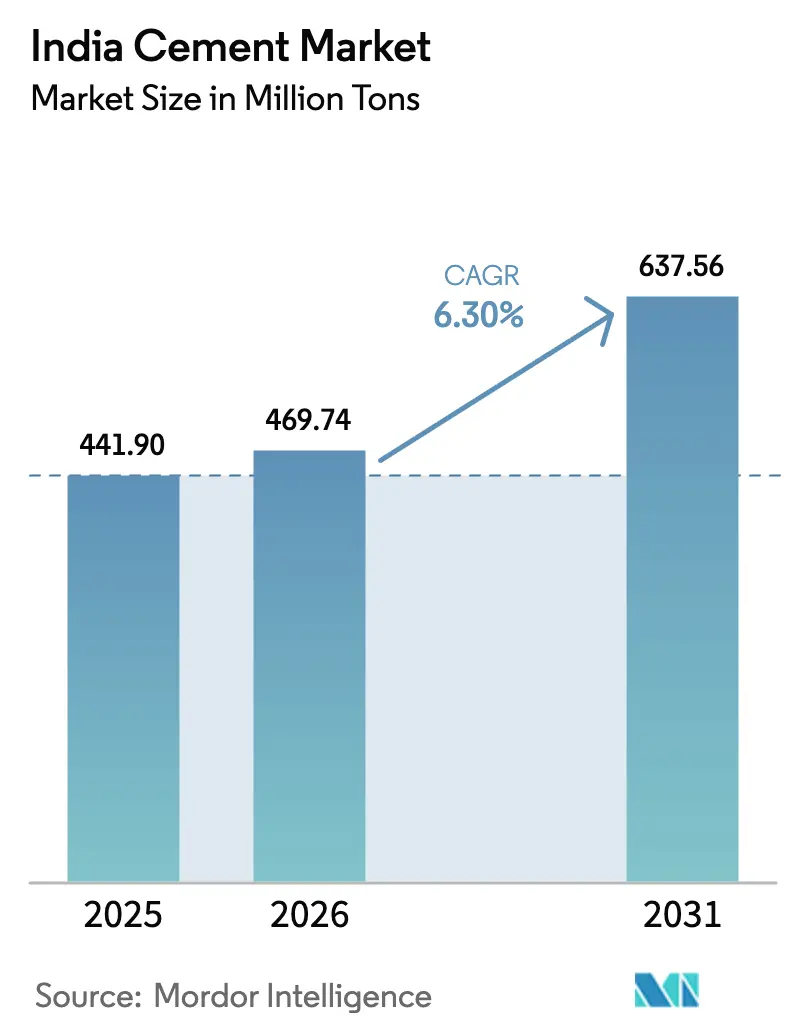

| Taille du marché de l'année de base (2025) | 441.90 Millions de tonnes |

| Volume du Marché (2026) | 469.74 Millions de tonnes |

| Volume du Marché (2031) | 637.56 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 6.30% CAGR |

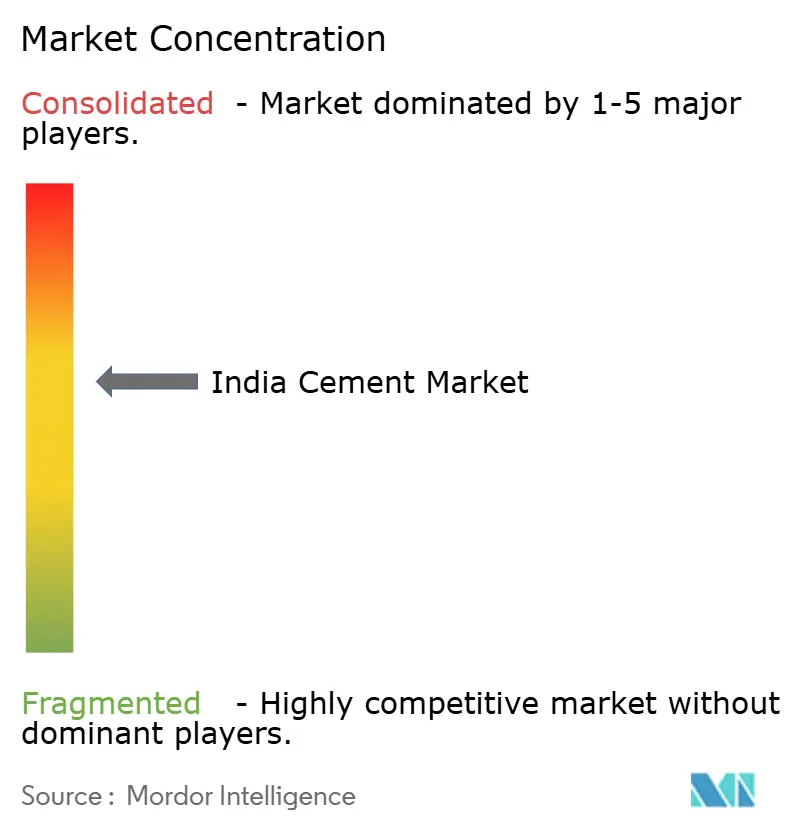

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ciment en Inde par Mordor Intelligence

La taille du marché du ciment en Inde devrait passer de 441,90 millions de tonnes en 2025 à 469,74 millions de tonnes en 2026 et est prévue pour atteindre 637,56 millions de tonnes d'ici 2031, à un TCAC de 6,30 % sur la période 2026-2031. La demande continue de suivre les dépenses d'infrastructure du secteur public, la hausse des mises en chantier de logements urbains et le développement de la construction de centres de données. Les formulations mixtes dominent les expéditions, les producteurs cherchant à équilibrer les coûts, l'intensité carbone et la conformité aux normes du Bureau of Indian Standards. Le ciment à fibres connaît la croissance la plus rapide, soutenu par les codes de sécurité de l'immobilier commercial, tandis que les ajouts de capacité agressifs reconfigurent la dynamique des prix régionaux. La consolidation parmi les cinq premiers fabricants a porté leur part combinée du marché du ciment en Inde à environ 60 %, conférant aux grands acteurs intégrés un levier significatif en matière d'approvisionnement et de logistique.

Principaux enseignements du rapport

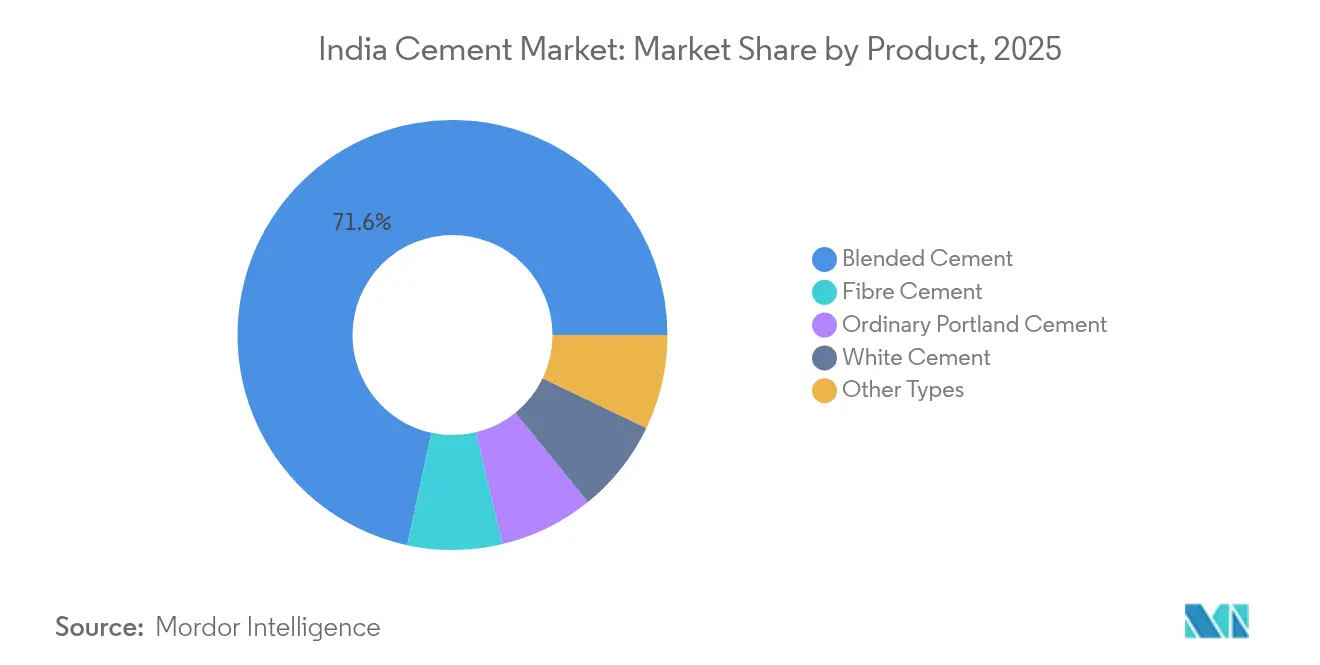

- Par produit, le ciment mixte a enregistré une part de revenus de 71,62 % du marché du ciment en Inde en 2025 ; le ciment à fibres devrait afficher un TCAC de 6,62 % jusqu'en 2031.

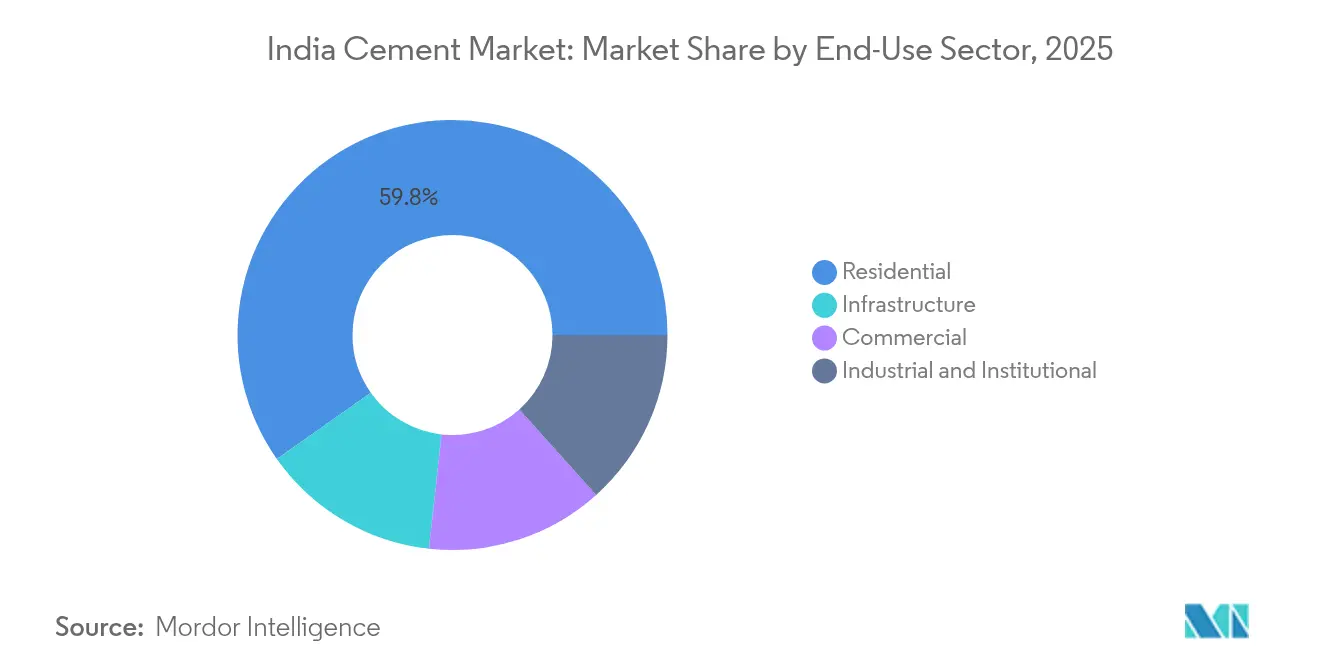

- Par secteur d'utilisation finale, le segment résidentiel représentait 59,78 % de la taille du marché du ciment en Inde en 2025 ; la construction commerciale progresse à un TCAC de 6,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du ciment en Inde

Analyse d'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Dépenses d'investissement public soutenues dans les autoroutes et les corridors ferroviaires | +1.5% | Ensemble du territoire national ; États traversés par les corridors | Moyen terme (2 à 4 ans) |

| Investissements logistiques en étoile dans le cadre du programme PM-GatiShakti | +1.2% | Ensemble du territoire national ; clusters industriels | Long terme (≥ 4 ans) |

| Politique de logement abordable dans le cadre de PMAY-Urban 2.0 | +0.8% | Centres urbains de niveaux II/III | Moyen terme (2 à 4 ans) |

| Demande de ciments mixtes bas carbone de la part des constructeurs de centres de données | +0.6% | Mumbai, Chennai, Bengaluru, Hyderabad | Court terme (≤ 2 ans) |

| Fours prêts pour l'hydrogène vert ouvrant l'accès au financement ESG | +0.5% | Ceintures de production côtières | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement public soutenues dans les autoroutes et les corridors ferroviaires

Le Budget de l'Union 2025-26 a fixé les dépenses gouvernementales en infrastructure à 11,21 lakh crore INR (128,6 milliards USD), dont 2,65 lakh crore INR (31,4 milliards USD) pour les chemins de fer[1]. L'extension du réseau à 146 145 km et des taux de construction autoroutière de 33,8 km par jour ont aligné la demande de ciment sur les calendriers d'exécution des projets dans le marché du ciment en Inde. La phase I de Bharatmala a livré 18 926 km en novembre 2024, tandis que 35 parcs logistiques multimodaux à venir se concentreront sur les carnets de commandes régionaux. L'autoroute Delhi-Mumbai, quasi achevée, et le Corridor de Fret Dédié Ouest illustrent des programmes à forte intensité de ciment passant de l'annonce aux coulées de béton. Les travaux en cours de doublement des voies et de modernisation des gares stimulent encore davantage la consommation de ciment Portland ordinaire et de ciment pour dalles de voie ferrée.

Investissements logistiques en étoile dans le cadre du programme PM-GatiShakti

Le Plan Directeur National intègre 44 ministères fédéraux et 36 États, réduisant les délais administratifs qui fragmentaient historiquement la demande. Un pipeline de projets vérifiés d'une valeur de 15,39 lakh crore INR (176,4 milliards USD) sous-tend la planification prévisionnelle des capacités pour le marché du ciment en Inde. Les économies induites par le changement modal de 30 à 50 % lorsque le fret passe de la route à la voie maritime bénéficient aux unités de broyage côtières et libèrent de nouveaux nœuds de demande intérieure à mesure que les liaisons avec les ports fluviaux arrivent à maturité. Les nœuds du corridor industriel, tels que les 11 hubs du Corridor Industriel Delhi-Mumbai, se traduisent par un besoin prévisible et concentré en ciment à performances graduées.

Politique de logement abordable dans le cadre de PMAY-Urban 2.0

Le programme révisé cible 1 crore de nouveaux logements, représentant une dépense de 10 lakh crore INR (114,6 milliards USD)[2]. Avec 88,32 lakh unités déjà livrées dans le cadre de la phase précédente, le risque d'exécution reste modeste sur l'ensemble du marché du ciment en Inde. Les conceptions types consomment 0,6 à 0,8 tonne de ciment par mètre carré, offrant des économies d'achats en gros aux producteurs régionaux. L'extension aux villes de niveaux II/III telles que Surat et Indore diversifie la base de la demande, et les synergies avec la Mission Villes Intelligentes augmentent l'intensité en ciment par unité grâce aux travaux d'infrastructure civile associés.

Demande de ciments mixtes bas carbone de la part des constructeurs de centres de données

La capacité hyperscale doit ajouter 500 MW à Mumbai, Chennai, Bengaluru et Hyderabad d'ici 2029. Les fondations des centres de données s'appuient sur des formulations mixtes à faible dégagement de chaleur pour limiter la fissuration thermique, créant ainsi un créneau premium dans le marché du ciment en Inde. La forte consommation de ciment par MW et les délais de construction compressés se traduisent par des livraisons fréquentes et en grands volumes pour les fournisseurs locaux. L'alignement sur les objectifs ESG des entreprises permet une traction tarifaire pour les mélanges à 30-40 % de cendres volantes.

Analyse d'impact des freins*

| Frein | (~) % d'impact sur la prévision de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries chroniques de wagons ferroviaires pendant les saisons de récolte | -0.90% | National, aiguë dans les États agricoles (Pendjab, Haryana, UP, Bihar) | Court terme (≤ 2 ans) |

| Ajouts de capacité agressifs alimentant des guerres de prix à l'est et au sud | -0.70% | Inde orientale (Bengale occidental, Odisha, Jharkhand) et Inde méridionale (Tamil Nadu, Karnataka, Andhra Pradesh) | Moyen terme (2 à 4 ans) |

| Volatilité des droits d'importation sur le coke de pétrole | -0.50% | National, impact concentré sur les usines de ciment côtières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries chroniques de wagons ferroviaires pendant les saisons de récolte

La concurrence entre les expéditions de céréales et de clinker s'intensifie chaque trimestre post-récolte, comprimant les allocations de wagons et contraignant les producteurs de ciment à recourir à des routes routières plus coûteuses. Les expéditions vers l'est subissent la perturbation la plus forte, la priorité ferroviaire étant accordée au transport des céréales alimentaires, ce qui gonfle les structures de coûts à la livraison et réduit les rayons d'approvisionnement viables des marchés excédentaires vers les marchés déficitaires dans le marché du ciment en Inde. Le déséquilibre s'accentue à mesure que les pôles de fabrication migrent vers l'intérieur des terres tandis que les États riches en calcaire se concentrent le long des côtes.

Ajouts de capacité agressifs alimentant des guerres de prix à l'est et au sud

La capacité nominale du sud s'établit à 188 millions de tonnes par an, mais le taux d'utilisation stagne aux alentours de 60 à 65 %, encourageant la sous-enchère parmi une cinquantaine de marques locales. L'Inde orientale présente des déséquilibres similaires, les nouveaux fours montant en puissance plus vite que la demande locale dans le marché du ciment en Inde. La surcapacité persistante déprime les prix et les marges régionaux, retardant la réinvestissement dans des fours modernes et les rénovations durables à travers l'industrie du ciment en Inde.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le ciment mixte domine à mesure que les coûts de conformité baissent

Les grades mixtes ont capturé 71,62 % du marché du ciment en Inde en 2025, grâce à des coûts de revient inférieurs de 15 à 20 % par rapport aux mélanges de ciment Portland ordinaire et à une pression croissante pour réduire les facteurs de clinker. La domination du segment est également soutenue par l'abondance des cendres volantes issues des centrales à charbon et des règles explicites sur l'empreinte carbone dans les appels d'offres publics. Le ciment à fibres, bien que de niche, est en passe d'afficher un TCAC de 6,62 % sur la période 2026-2031, porté par les exigences d'incombustibilité dans les centres de données et les entrepôts industriels.

Les tendances d'adoption par les utilisateurs favorisent les achats basés sur la performance, les soumissionnaires d'infrastructure spécifiant des métriques de durabilité plutôt que des grades génériques. Le CPA 53 reste indispensable pour les ponts et les noyaux d'immeubles de grande hauteur où une résistance à la compression à 28 jours supérieure à 53 MPa est non négociable, façonnant les préférences techniques dans le marché du ciment en Inde. Le ciment blanc reste un choix premium pour les architectes, tandis que les formules pour milieu marin et à prise rapide complètent les créneaux de demande spécialisés.

Par secteur d'utilisation finale : le résidentiel en tête ; le commercial prend de l'élan

Le logement a conservé une part de 59,78 % de la taille du marché du ciment en Inde en 2025, soulignant le déficit structurel du pays en logements de qualité. La construction individuelle sur parcelle dans les districts ruraux et les programmes d'appartements en hauteur dans les métropoles créent une base stable de consommation de ciment en sacs.

La construction commerciale, cependant, affiche la trajectoire la plus rapide avec un TCAC de 6,55 % jusqu'en 2031. Les centres commerciaux, les bureaux de classe A et les projets hôteliers dans les corridors de niveau II adoptent des solutions de béton prêt à l'emploi intégrant des mélanges de ciment à valeur ajoutée dans le marché du ciment en Inde. Les segments industriels et institutionnels bénéficient des dispositifs d'incitation liés à la production et des déploiements d'infrastructures de santé publique, tandis que les mégaprojets de transport garantissent un socle stable de commandes en vrac pour le béton de qualité pour chaussées.

Analyse géographique

La consommation régionale s'aligne sur le poids économique, plaçant le Maharashtra en tête avec environ 12,04 % du volume national. La skyline verticale de Mumbai et les clusters automobiles de Pune maintiennent les canaux en sacs et en vrac très actifs. La demande dans le nord est portée par les mises à niveau des routes artérielles de la Région de la Capitale Nationale et les corridors de fret dédiés qui consomment des formulations à haute résistance pour dalles de voie ferrée.

L'Inde méridionale abrite 188 millions de tonnes de capacité de fours installée mais subit une volatilité des prix parce que le taux d'utilisation oscille autour de 60 à 65 %. La proximité des ports et des approvisionnements en cendres volantes favorise les exportations de ciment mixte depuis les usines côtières, mais la propriété fragmentée limite le pouvoir de fixation des prix. L'Inde centrale, riche en calcaire, est un nœud d'approvisionnement alimentant les États déficitaires du nord et de l'ouest par voie ferrée.

La planification des corridors PM-GatiShakti redessine les cartes de la demande ; les parcs multimodaux et les nœuds industriels stimulent la consommation de béton dans des arrière-pays autrefois peu actifs. Les terminaux de transbordement côtiers favorisent les coulées d'infrastructure marine, tandis que la phase IV du PMGSY relie 25 000 autres habitations rurales supplémentaires, générant une demande de revêtement en couche mince à travers la plaine indo-gangétique.

Paysage concurrentiel

Le marché du ciment en Inde est modérément consolidé. UltraTech Cement Ltd. à elle seule exploite 150,7 millions de tonnes de capacité et vise 200 millions de tonnes d'ici 2028. Les acquisitions annoncées par Adani Group d'Orient et Penna visent 140 millions de tonnes, intensifiant la course aux empreintes de broyage côtières. Les entreprises plus petites cèdent du terrain ou forment des alliances régionales, car l'intensité capitalistique des systèmes de récupération de chaleur fatale et des contrats d'achat d'énergie renouvelable creuse l'écart de coûts. L'intégration depuis les carrières de calcaire jusqu'aux dépôts de ciment emballé amortit les fluctuations de marges pour les grands groupes, accélérant l'attrition des broyeurs indépendants incapables de financer les modernisations de fours ou les retrofits à combustibles alternatifs.

Principaux acteurs de l'industrie du ciment en Inde

Adani Group

Dalmia Bharat Limited

Nuvoco Vistas Corp Ltd.

Shree Cement Limited

UltraTech Cement Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : JK Cement Ltd. a annoncé une importante expansion greenfield visant à augmenter la capacité de production de l'entreprise de 7 millions de tonnes par an (MTPA). Cette initiative vise à renforcer sa position dans l'industrie du ciment en Inde et à répondre à la demande croissante de matériaux de construction à l'échelle nationale.

- Février 2025 : Shree Cement a lancé le Bangur Marble Cement sous sa marque principale Bangur Cement à Ranchi, dans le Jharkhand. Ce ciment Portland au laitier offre une luminosité élevée, une résistance supérieure et une résistance aux fissures, ce qui le rend idéal pour les structures en béton apparent et garantit des conceptions grandioses et imposantes. Le produit sera ensuite déployé dans le Bihar, le Bengale occidental et d'autres États indiens.

Périmètre du rapport sur le marché du ciment en Inde

Le commercial, l'industriel et institutionnel, l'infrastructure et le résidentiel sont couverts en tant que segments par secteur d'utilisation finale. Le ciment mixte, le ciment à fibres, le ciment Portland ordinaire et le ciment blanc sont couverts en tant que segments par produit.| Ciment Portland ordinaire |

| Ciment mixte |

| Ciment blanc |

| Ciment à fibres |

| Autres types |

| Résidentiel |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Par produit | Ciment Portland ordinaire |

| Ciment mixte | |

| Ciment blanc | |

| Ciment à fibres | |

| Autres types | |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Industriel et institutionnel | |

| Infrastructure |

Définition du marché

- SECTEUR D'UTILISATION FINALE - Le ciment consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et les infrastructures est pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de divers types de ciment tels que le ciment Portland ordinaire, le ciment mixte, le ciment blanc, le ciment à fibres, etc., est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir le béton et augmenter rapidement sa résistance. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, de carreaux de céramique, la stratification de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à solvants tels que les peintures pour la construction et l'automobile, les peintures de signalisation, les résines de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et les coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un processus dans lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages rocheux. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent des réducteurs d'eau, des entraîneurs d'air, des retardateurs, des accélérateurs, des superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, comme la résistance à la carbonatation ou aux produits chimiques, un revêtement protecteur filmogène peut être appliqué sur la surface. Selon les applications, différentes résines comme l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection pour béton. |

| Composés de cure | Les composés de cure sont utilisés pour traiter la surface des structures en béton, notamment les colonnes, les poutres, les dalles et autres. Ces composés de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux produits chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électronique et l'électricité, les peintures, etc. |

| Systèmes d'enroulement de fibres | Les systèmes d'enroulement de fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enveloppant des éléments structurels tels que les poutres et les colonnes avec des feuilles de verre ou de fibre de carbone. |

| Résines de sol | Les résines de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. En fonction des propriétés souhaitées et de l'application spécifique, les résines de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute portée (superplastifiant) | Les réducteurs d'eau à haute portée sont un type d'adjuvant pour béton qui confère des propriétés améliorées et optimisées lorsqu'ils sont ajoutés au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui atteignent un état solide et la résistance résultante en refroidissant. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales d'énergie et de puissance, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend la nouvelle construction de chemins de fer, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le processus d'injection de coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, comme le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'imperméabilisation appliquées en phase liquide | La membrane appliquée en phase liquide est un revêtement monolithique, entièrement adhérent, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméable élastomère de type caoutchouc et peut être appliqué sur de nombreux supports, notamment l'asphalte, le bitume et le béton. |

| Mortiers micro-béton | Le mortier micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable accompagnés d'additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou enduits sur la surface des moules pour empêcher un substrat de coller à une surface de moulage. Plusieurs types d'agents de démoulage, notamment à base de silicone, de lubrifiant, de cire, de fluorocarbures et autres, sont utilisés selon le type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes bicomposants constitués d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Ils offrent une grande durabilité et peuvent résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et constitue le matériau de choix pour un large éventail d'applications destinées aux utilisateurs finaux, tels que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa dégradation due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour protéger contre les effets de dégradation, en particulier dans la construction d'infrastructures et industrielle. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enroulement de fibres, les mortiers micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et les structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des copropriétés, des villas et des maisons avec terrain. |

| Fixation par résine | Le processus d'utilisation de résines telles que l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une plus grande résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un taux de dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent le taux de pénétration de l'eau dans les particules de ciment en maintenant la maniabilité du béton pendant une longue durée. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant une pénétration dans une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuilles | Les systèmes de membrane en feuilles sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation, même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'autodessiccation. |

| Silicone | Le silicone est un polymère qui contient du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il est utilisé dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs en phase solvantée | Les adhésifs en phase solvantée sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toits, les surfaces verticales et autres. Ils agissent comme des composés de cure, des agents de décoffrage, des détartreurs de rouille et autres. Ils sont rentables et peuvent être utilisés sur les routes, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, la maniabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Les différents réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils sont mis en place en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont composés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface des risques d'infiltration. Un produit chimique d'imperméabilisation est un revêtement de protection ou un primaire appliqué sur le toit, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches de matériaux étanches appliquées en phase liquide ou auto-adhésives qui empêchent l'eau de pénétrer dans une structure ou de l'endommager lorsqu'elles sont appliquées sur des toits, des murs, des fondations, des sous-sols, des salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et extrinsèques) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que d'apports d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construction d'un modèle de marché : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement