Taille et parts du marché des panneaux de plâtre en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

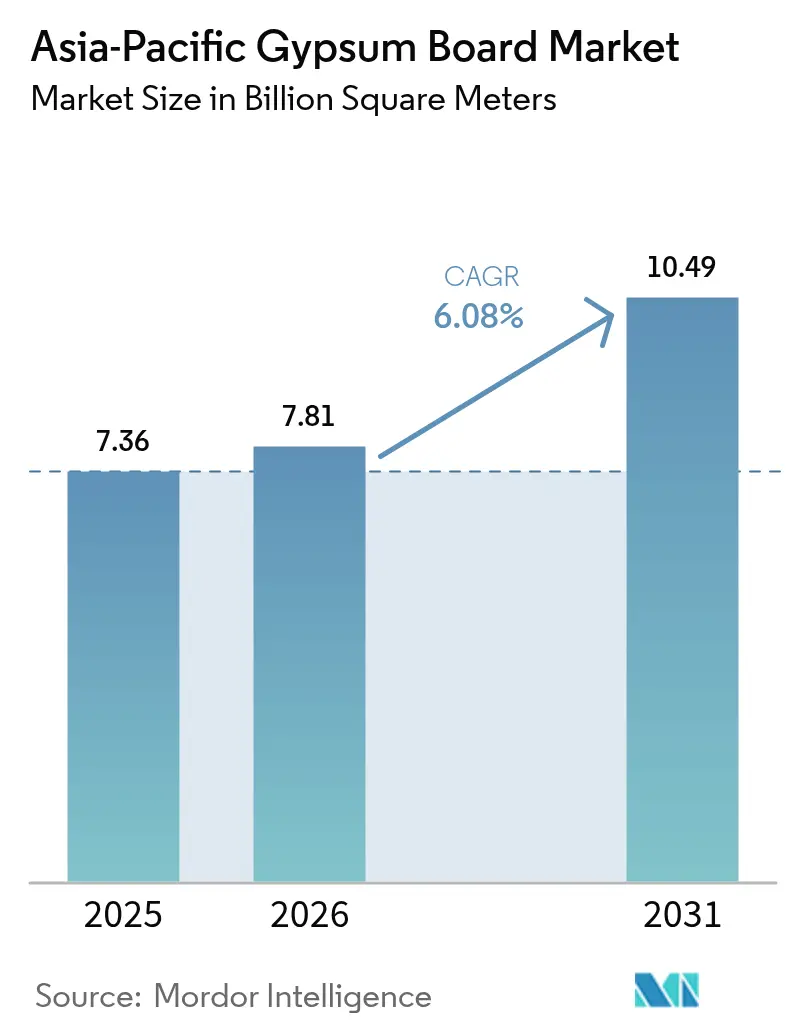

| Taille du marché de l'année de base (2025) | 7.36 Milliards de mètres carrés |

| Volume du Marché (2026) | 7.81 Milliards de mètres carrés |

| Volume du Marché (2031) | 10.49 Milliards de mètres carrés |

| Taux de croissance (2026 - 2031) | 6.08% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des panneaux de plâtre en Asie Pacifique par Mordor Intelligence

La taille du marché des panneaux de plâtre en Asie Pacifique est estimée à 7,81 milliards de mètres carrés en 2026, en progression par rapport à la valeur de 7,36 milliards de mètres carrés enregistrée en 2025, avec des projections indiquant 10,49 milliards de mètres carrés en 2031, soit une croissance au CAGR de 6,08 % sur la période 2026-2031. L'activité de construction soutenue en Chine, en Inde et dans les économies d'Asie du Sud-Est à forte croissance entretient cette tendance haussière, les promoteurs privilégiant des cloisons intérieures légères et résistantes au feu. La demande se concentre dans les tours résidentielles de grande hauteur et les équipements publics financés par les gouvernements, où la rapidité de montage, les contraintes de charge structurelle et des réglementations incendie plus strictes font du panneau de plâtre le substrat de référence pour les murs et les plafonds. Les variantes pré-décorées étendent le marché des panneaux de plâtre en Asie Pacifique vers les travaux de rénovation qui valorisent les perturbations minimales sur site, tandis que les panneaux plus épais de 5/8 de pouce gagnent des parts dans les projets soumis à des exigences renforcées en matière d'acoustique et de résistance au feu. Les innovations matérielles visant à lutter contre l'humidité et à réduire le carbone incorporé renforcent l'avantage concurrentiel des fabricants de panneaux capables de certifier leurs performances dans le cadre de programmes de construction verte reconnus.

Points clés du rapport

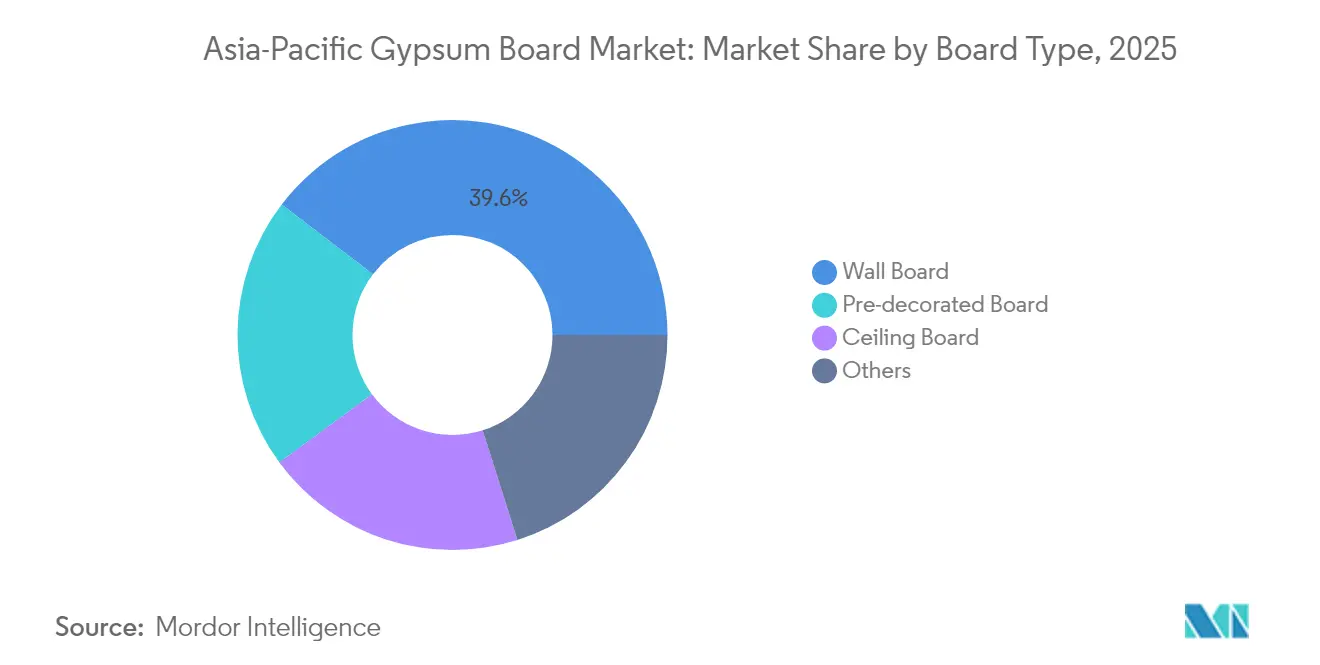

- Par type de panneau, le panneau mural a détenu la part de marché dominante de 39,62 % sur le marché des panneaux de plâtre en Asie Pacifique en 2025, tandis que le panneau pré-décoré devrait enregistrer le CAGR le plus rapide de 6,78 % jusqu'en 2031.

- Par épaisseur, la catégorie 1/2 pouce représentait 52,61 % de la taille du marché des panneaux de plâtre en Asie Pacifique en 2025, tandis que les panneaux de 5/8 de pouce progressent à un CAGR de 6,72 % jusqu'en 2031.

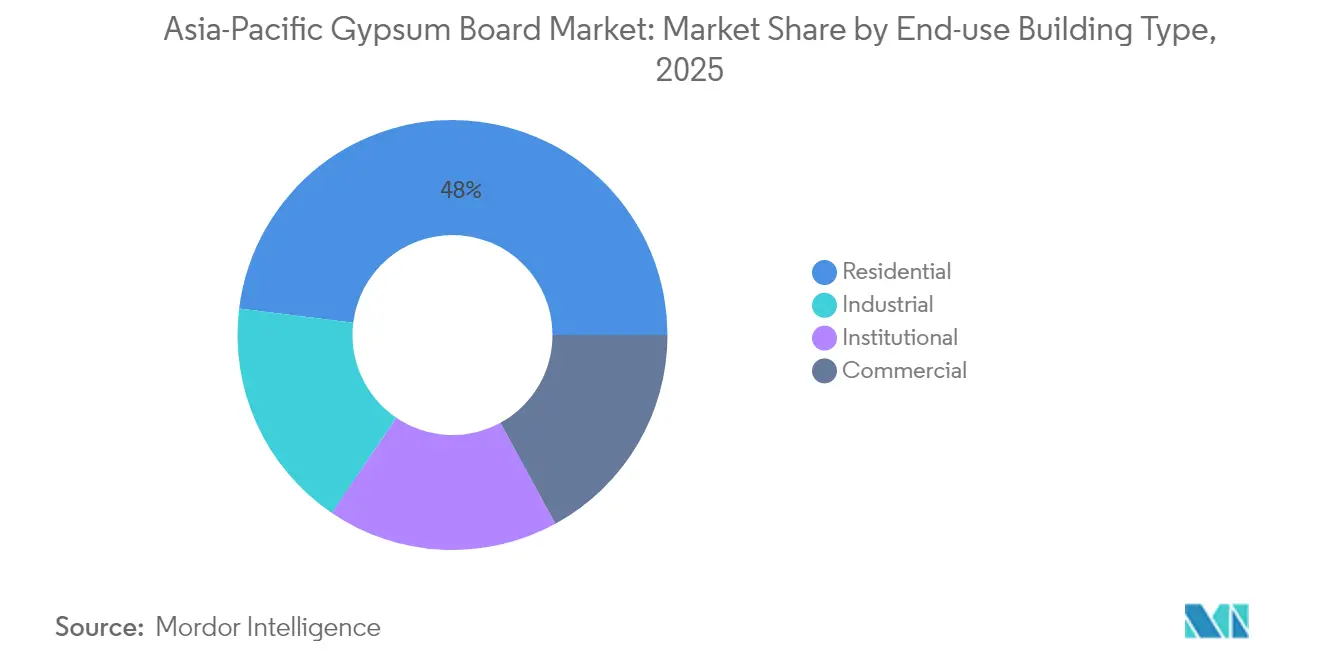

- Par utilisation finale, la construction résidentielle représentait 48,03 % de la taille du marché des panneaux de plâtre en Asie Pacifique en 2025, et les projets institutionnels devraient se développer à un CAGR de 6,94 % jusqu'en 2031.

- Par géographie, la Chine commandait une part de marché de 33,12 % sur le marché des panneaux de plâtre en Asie Pacifique en 2025 et devrait croître à un CAGR de 7,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des panneaux de plâtre en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et essor de la construction résidentielle | +1.8% | Marchés cœur : Chine, Inde, Vietnam, Indonésie | Long terme (≥ 4 ans) |

| Programmes de logements abordables et d'infrastructures menés par les gouvernements | +1.5% | Régions prioritaires : Chine, Inde, Thaïlande, Philippines | Moyen terme (2-4 ans) |

| Adoption de techniques de construction sèche légère | +1.2% | Japon, Corée du Sud, Australie : premiers adoptants, diffusion vers l'Asie du Sud-Est | Moyen terme (2-4 ans) |

| Demande d'intérieurs écoénergétiques et résistants au feu | +0.9% | Mondial, avec des gains précoces au Japon, à Singapour, à Hong Kong | Court terme (≤ 2 ans) |

| Croissance notable des projets de rénovation | +0.7% | Marchés matures : Japon, Australie, villes de premier rang en Chine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et essor de la construction résidentielle

La Chine, l'Inde, le Vietnam et l'Indonésie continuent d'accueillir chaque année des millions de nouveaux résidents urbains, et la demande qui en résulte en matière de logements collectifs soutient les achats en volume de panneaux de plâtre pour les cloisons intérieures[1]Commission nationale du développement et de la réforme, "Rapport sur la mise en œuvre du Plan 2023 pour le développement économique et social national et sur le projet de Plan 2024," npcobserver.com . Les promoteurs privilégient les systèmes de cloisons sèches standardisés, car ils allègent les charges structurelles et accélèrent la rotation des étages. Les autorités locales des villes secondaires chinoises favorisent la densité verticale plutôt que l'étalement horizontal, concentrant la demande autour des pôles de transport en commun qui reposent sur des assemblages muraux coupe-feu. Une verticallisation similaire s'observe à Hô Chi Minh-Ville et à Jakarta, où des tours d'appartements à construction rapide raccourcissent les délais de livraison dans un contexte d'inflation foncière. L'adoption des panneaux de plâtre en profite, les entrepreneurs abandonnant progressivement la maçonnerie à forte intensité de main-d'œuvre pour pallier les pénuries de maçons qualifiés. Les projections démographiques à long terme prévoient une migration continue vers les zones péri-urbaines, soutenant une croissance régulière des volumes sur le marché des panneaux de plâtre en Asie Pacifique.

Programmes de logements abordables et d'infrastructures menés par les gouvernements

Les enveloppes de dépenses publiques allouées au logement social en Chine et en Inde garantissent un socle de mises en chantier qui consomment des panneaux muraux ordinaires, même lorsque les cycles de l'immobilier commercial se retournent. Les cadres de subvention fixent généralement un coût matériaux maximal par mètre carré, contraignant les fournisseurs à optimiser leur production et leur logistique. Si les plafonds budgétaires limitent la pénétration des finitions haut de gamme, les clauses de sécurité imposent des panneaux résistants au feu et à l'humidité dans les couloirs, les cages d'escalier et les zones humides. Les mandats de construction verte stipulent que tous les nouveaux projets chinois devront satisfaire au minimum au niveau une étoile du système ESGB à partir de 2025, accroissant la demande pour des formulations à faibles émissions respectant les plafonds de coûts. En Thaïlande et aux Philippines, les plans de relance liés à la reprise post-pandémique accélèrent les projets scolaires et hospitaliers qui préconisent des solutions de plâtre certifiées.

Adoption de techniques de construction sèche légère

La hausse des coûts de main-d'œuvre au Japon et en Corée du Sud pousse les entrepreneurs vers des kits d'aménagement intérieur préfabriqués qui s'assemblent sur site, permettant de réduire jusqu'à 40 % des heures-homme par rapport aux méthodes de maçonnerie. L'Asie du Sud-Est suit la même tendance, la hausse des salaires minimums et les pénuries de main-d'œuvre migrante suscitant un intérêt croissant pour les systèmes à panneaux. Les réglementations évoluent pour reconnaître les assemblages muraux en plâtre pour la séparation structurelle, ouvrant des applications en hauteur moyenne jusque-là restreintes. Les offres intégrées regroupant panneaux, accessoires et formation proposent aux entrepreneurs des coûts prévisibles et des délais d'exécution réduits. Les fabricants qui fournissent des systèmes complets captent une part plus importante du marché des panneaux de plâtre en Asie Pacifique.

Demande d'intérieurs écoénergétiques et résistants au feu

Une série d'incendies dans des immeubles de grande hauteur urbains en 2024 a renforcé l'application des règles de compartimentage à Hong Kong et à Singapour, stimulant la demande de panneaux de type X de 5/8 de pouce certifiés pour résister à une exposition de deux heures. La hausse des tarifs de l'électricité incite également les propriétaires d'immeubles à opter pour des stratégies de refroidissement nocturne qui exploitent la masse thermique du plâtre combiné à des matériaux à changement de phase. Le développement de produits cible désormais la double performance — résistance au feu et efficacité énergétique — sans rendre les panneaux inaccessibles pour les projets courants. Les fabricants qui documentent les réductions du carbone sur l'ensemble du cycle de vie remportent des points lors des appels d'offres alignés sur ISO 14001, augmentant ainsi leurs volumes de ventes.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sensibilité à l'humidité et aux moisissures dans les climats humides | -0.8% | Régions tropicales d'Asie du Sud-Est, côtes chinoises, Philippines, Malaisie | Long terme (≥ 4 ans) |

| Volatilité des coûts du plâtre et de l'énergie | -0.6% | Mondial, avec un impact aigu sur les marchés dépendants des importations comme le Japon et les Philippines | Court terme (≤ 2 ans) |

| Concurrence des alternatives potentielles | -0.4% | Japon, Corée du Sud, Australie : premiers adoptants, diffusion vers les villes de premier rang en Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Sensibilité à l'humidité et aux moisissures dans les climats humides

L'humidité relative moyenne à Kuala Lumpur dépasse 80 % pendant la plupart des mois, un niveau auquel le plâtre non traité absorbe facilement la vapeur d'eau et favorise le développement de colonies de moisissures. Les préoccupations liées à la qualité de l'air intérieur ont conduit plusieurs promoteurs d'Asie du Sud-Est à spécifier des panneaux d'oxyde de magnésium ou des panneaux de ciment pour les salles de bains et les cuisines, détournant la demande des panneaux de plâtre standard. Les fabricants répondent par des additifs hydrophobes et des parements en fibre de verre, mais les surprix et les courbes d'apprentissage à l'installation ralentissent l'adoption dans les logements à petit budget. Des saisons de mousson persistantes et une alimentation électrique intermittente, qui limitent la déshumidification, maintiennent ce frein dans les zones géographiques tropicales.

Volatilité des coûts du plâtre et de l'énergie

Les prix des carburants ont flambé en 2024 à la suite de perturbations de l'approvisionnement en charbon à Qinhuangdao, faisant gonfler les coûts de calcination et comprimant les marges des fours alimentés par des cargaisons au comptant. Le Japon couvre la quasi-totalité de ses besoins en plâtre brut par des importations, exposant les usines de fabrication de panneaux aux fluctuations du fret et des devises. Les petites unités de production philippines ont réduit leur activité lors de la flambée des prix, cédant des parts aux multinationales intégrées disposant de carrières propres. L'allocation de capital pour de nouvelles lignes de production a été suspendue jusqu'à la stabilisation des marchés énergétiques, retardant les capacités nécessaires pour soulager les tensions régionales.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de panneau : croissance premium dans les produits pré-décorés

Les panneaux pré-décorés ont enregistré des perspectives de croissance au CAGR de 6,78 % jusqu'en 2031, les calendriers de rénovation se resserrant dans les agglomérations du Japon et d'Australie. Le panneau mural a conservé 39,62 % de la part du marché des panneaux de plâtre en Asie Pacifique en 2025, ancrant les constructions résidentielles et de bureaux en volume. Les panneaux de plafond bénéficient de l'intensification des exigences acoustiques dans les campus à espace ouvert, tandis que les panneaux résistants à l'humidité gagnent la faveur dans les sanitaires de l'hôtellerie.

Les avancées dans les stratifiés à impression numérique et les revêtements durcis aux UV permettent des finitions en usine résistant à l'abrasion lors des rotations de locataires. Les entrepreneurs réduisent le nombre de corps de métier sur le chantier et diminuent les retards liés aux listes de non-conformités, un avantage qui compense la majoration de prix unitaire de 30 à 40 % des panneaux. Les panneaux spéciaux — résistants aux chocs, plombés ou anti-moisissures — répondent aux niches des hôpitaux et des centres de données, élargissant la diversité des revenus des fournisseurs actifs sur le marché des panneaux de plâtre en Asie Pacifique.

Par épaisseur : les réglementations stimulent la demande de panneaux de 5/8 de pouce

La catégorie 5/8 de pouce devrait se développer à un CAGR de 6,72 %, car les nouvelles réglementations relatives aux immeubles de grande hauteur en Chine exigent des durées de séparation coupe-feu plus longues pour les noyaux d'ascenseurs et les voies d'évacuation. La variante 1/2 pouce représentait 52,61 % de la taille du marché des panneaux de plâtre en Asie Pacifique en 2025, en raison de la sensibilité aux coûts dans le logement de masse. D'autres épaisseurs sont utilisées pour les murs acoustiques à montants décalés et les assemblages multicouches dans les cinémas.

Les protocoles d'essais au feu font de plus en plus référence aux performances à températures élevées pendant 120 minutes, poussant les architectes vers des parements plus épais ou des solutions en double couche. La demande croît également dans les établissements d'enseignement où l'intelligibilité de la parole favorise les panneaux denses qui atténuent la transmission des basses fréquences. Les producteurs adaptent leurs lignes avec des jeux de couteaux réglables pour répondre aux séries mixtes et préserver les rendements.

Par type de bâtiment d'utilisation finale : le secteur institutionnel mène la croissance

Les projets institutionnels — hôpitaux, écoles, centres civiques — devraient croître au CAGR de 6,94 %, éclipsant les tours commerciales en volume incrémental. Les constructions résidentielles ont encore représenté 48,03 % de la taille du marché des panneaux de plâtre en Asie Pacifique en 2025, soutenues par les achèvements de logements sociaux en cours en Chine. Les rénovations commerciales se concentrent sur des systèmes de cloisons flexibles qui s'adaptent aux reconfiguration des plateaux de travail hybride.

Les investissements dans le domaine de la santé mis en évidence par le 14e Plan quinquennal de santé de la Chine stipulent une résistance aux moisissures et des finitions conformes aux salles blanches, orientant les commandes vers des panneaux haut de gamme. Les ministères de l'Éducation en Inde et en Indonésie privilégient les intérieurs à faible teneur en COV pour améliorer les résultats scolaires, ouvrant des débouchés aux fournisseurs qui certifient des émissions inférieures à 0,5 mg/m²·h. La demande industrielle reste une part plus réduite, limitée aux usines de batteries et aux fonderies de semi-conducteurs nécessitant des revêtements non combustibles.

Analyse géographique

La Chine détenait 33,12 % du marché des panneaux de plâtre en Asie Pacifique en 2025 et est en bonne voie pour un CAGR de 7,55 %, soutenue par une enveloppe d'investissement infrastructurel de 27,7 milliards USD qui maintient actifs les pipelines de métro, de logements sociaux et d'hôpitaux. Les régulateurs resserrent les réglementations de construction verte, faisant évoluer les préférences vers des panneaux disposant d'une documentation sur leur contenu recyclé. L'Inde s'impose comme le deuxième acheteur, l'exode rural soutenant les mises en chantier de logements collectifs ; la mise en œuvre du Code national du bâtiment 2025 institutionnalisera davantage les assemblages muraux coupe-feu.

Le parc immobilier mature du Japon se tourne vers la rénovation, en mettant l'accent sur les produits pré-décorés qui réduisent les temps d'indisponibilité des locataires. La Corée du Sud applique des normes acoustiques et thermiques avancées, soutenant la demande de composites de plâtre à haute densité dans les bureaux haut de gamme et les centres de données. La Thaïlande, le Vietnam, l'Indonésie et les Philippines affichent des gains de volume à deux chiffres à mesure que l'accession à la propriété par la classe moyenne se développe. Les conditions climatiques humides de ces marchés renforcent l'intérêt pour les panneaux à parement en fibre de verre résistants à la prolifération des moisissures.

L'Australie et la Nouvelle-Zélande complètent la demande des économies développées, en s'appuyant sur des mandats stricts d'efficacité énergétique qui valorisent les panneaux à haute teneur en matériaux recyclés. Le reste de l'Asie Pacifique — Bangladesh, Pakistan, Sri Lanka et Cambodge — présente des opportunités naissantes liées aux investissements dans les parcs industriels et aux équipements publics financés par des donateurs. La portée de la distribution et la formation technique restent des contraintes que les acteurs mondiaux adressent par le biais de coentreprises avec des distributeurs locaux.

Analyse de la chaîne de valeur

La chaîne de valeur des plaques de plâtre en Asie-Pacifique commence par les matières premières amont, principalement le gypse naturel et le gypse synthétique (y compris le gypse issu de la désulfuration des fumées, FGD), ainsi que les liners en papier kraft, les additifs (amidon, fibre de verre, agents moussants) et l'énergie nécessaire au séchage et à la calcination. Étant donné que les plaques de plâtre présentent un profil poids-valeur élevé, les mouvements en vrac de gypse brut dans les marchés dépendants des importations reposent fortement sur la logistique maritime, tandis que le rail et le transport routier dominent les flux entrants de matières premières et la distribution des plaques finies vers les pôles de construction métropolitains. Les pics des prix de l'énergie et les contraintes localisées en charbon ou en électricité peuvent rapidement faire grimper les coûts d'exploitation des fours et perturber le débit.

Les activités intermédiaires comprennent la calcination du gypse, le formage des plaques et le séchage continu, ainsi que les travaux de finition tels que la stratification prédécorée ou les revêtements. L'assemblage de systèmes, incluant les plaques avec ossature métallique et enduits de jointoiement, soutient également l'adoption de la construction à sec. Les fabricants et les grands entrepreneurs raccourcissent de plus en plus les circuits d'approvisionnement grâce à un sourcing régional et, lorsque cela est possible, à une intégration en amont dans l'approvisionnement en gypse et en liner papier afin de stabiliser les coûts et la disponibilité. En aval, la distribution est principalement assurée par la fourniture directe aux projets pour les constructions résidentielles et institutionnelles à fort volume, les réseaux de revendeurs répondant à la demande de rénovation, où les plaques prédécorées réduisent les corps de métier sur site et contribuent à accélérer la rotation.

Paysage concurrentiel

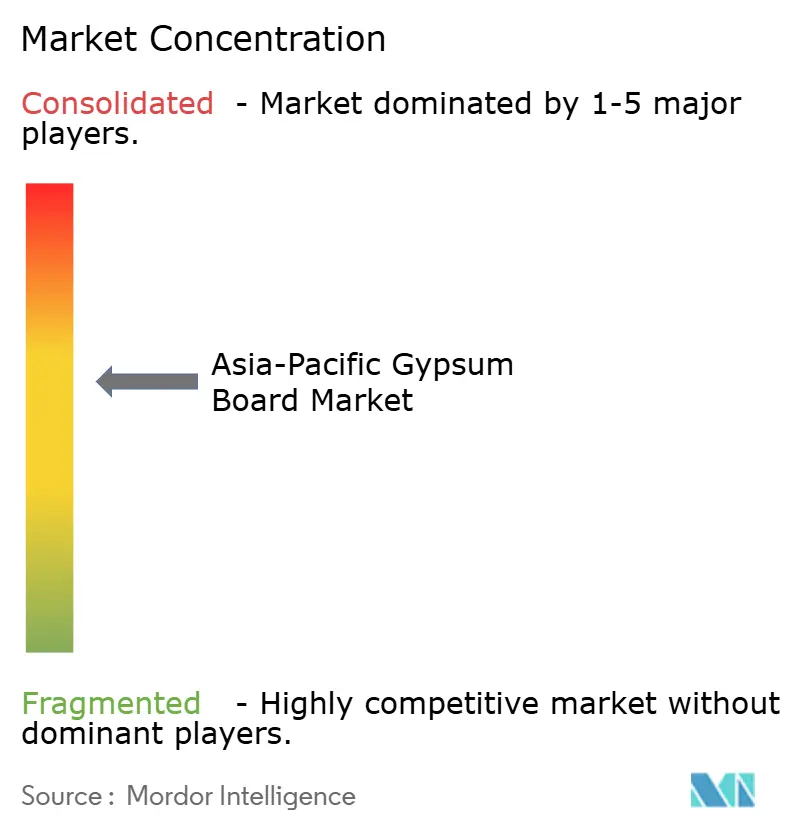

Le marché des panneaux de plâtre en Asie Pacifique reste modérément fragmenté. Les fournisseurs investissent dans des fours intelligents équipés de scanners optiques en ligne qui font passer les taux de rebuts en dessous de 4 %. La volatilité des coûts énergétiques encourage la conversion du charbon vers la biomasse ou la calcination assistée par l'énergie solaire, réduisant les émissions de Scope 1 et ouvrant l'accès à des financements liés aux critères ESG. L'innovation produit se concentre sur les noyaux hydrophobes, les microcapsules à changement de phase et les liants biosourcés qui réduisent les empreintes en carbone incorporé. La consolidation du marché s'accélère lorsque les producteurs de taille intermédiaire font face à des contraintes d'approvisionnement en minerai de plâtre ou peinent à financer les mises à niveau environnementales. Les multinationales disposant d'une assise bilancielle solide acquièrent ces actifs pour s'implanter stratégiquement dans des zones provinciales insuffisamment desservies. Les partenariats avec les fabricants de systèmes d'ossature murale augmentent les ventes tirées, positionnant les fournisseurs de solutions complètes pour capter des parts de marché supplémentaires.

Leaders du secteur des panneaux de plâtre en Asie Pacifique

Beijing New Building Material (BNBM)

Saint-Gobain

Knauf Group

Yoshino Gypsum Co., Ltd.

CSR Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les espaces vacants dans la région se concentrent autour de (1) mises à niveau en résistance à l'humidité et aux moisissures pour les climats tropicaux d'Asie du Sud-Est, (2) assemblages à résistance au feu et à performance acoustique supérieures qui favorisent les formats plus épais et les systèmes certifiés, et (3) gammes de produits à empreinte carbone intégrée réduite alignées sur les exigences d'achat des projets publics et institutionnels. Cette opportunité devient de plus en plus orientée vers l'exécution, à mesure que les producteurs investissent dans des capacités localisées et des matières premières alternatives à base de gypse. Par exemple, Balrampur Chini Mills a approuvé une usine de transformation de lactogypse à Kumbhi, Uttar Pradesh, d'une capacité d'environ 7,6 millions de plaques de plâtre par an (avril 2026), et Saint-Gobain India a mis en service une usine de dalles de plafond en gypse proche de la neutralité carbone à Visakhapatnam, d'une capacité annuelle de 5 millions de mètres carrés (mars 2026).

Une seconde opportunité réside dans le glissement vers des modèles d'économie circulaire et d'utilisation intégrée des sous-produits industriels, susceptibles de réduire la volatilité des matières premières tout en répondant aux exigences des clients liées à la durabilité. La cérémonie de lancement des travaux en juin 2026 par Oriental Yuhong pour une base de plaques de plâtre d'économie circulaire à Shaoguan, dans le Guangdong, construite autour d'un modèle intégré de centrale électrique et de matériaux de construction pour la valorisation des déchets solides, montre comment la nouvelle offre s'organise autour de boucles déchet-vers-matériau. Pour les constructeurs et les distributeurs, ces initiatives améliorent l'accès aux plaques spécialisées (résistantes au feu, résistantes à l'humidité, préfinies) et font de la vente basée sur des systèmes, comme les plaques accompagnées d'accessoires et de formations à l'installation, un moyen plus pratique de se différencier au-delà de la plaque murale de base.

Développements récents du secteur

- Juillet 2026 : Saint-Gobain a inauguré une nouvelle usine de fabrication de plaques de plâtre à Kaiping, dans la province du Guangdong, en Chine, d'une capacité annuelle de 64 millions de mètres carrés. Cette capacité supplémentaire renforce l'offre locale pour la demande de cloisons intérieures à fort volume et réduit la dépendance aux expéditions longue distance vers le sud de la Chine. Elle accroît également la pression concurrentielle sur les producteurs régionaux qui rivalisent sur la rapidité de livraison et la qualité constante des plaques.

- Septembre 2025 : Knauf Group en Inde a lancé le système GIFAfloor, un système de plancher à base de panneaux de gypse positionné comme alternative à la construction humide. Cette initiative élargit le portefeuille de solutions à base de gypse de Knauf au-delà des plaques de murs et de plafonds et soutient des cycles de projet en construction sèche plus rapides. Elle augmente également le potentiel d'entraînement pour les produits de gypse et de finition complémentaires sur les mêmes chantiers.

- Août 2024 : Turner & Townsend a mis en avant les efforts en cours pour reconstruire les chaînes d'approvisionnement de la construction en Asie, en soulignant la régionalisation et la diversification des fournisseurs pour gérer la volatilité logistique. Pour les producteurs et distributeurs de plaques de plâtre, cela soutient le glissement vers des sites de fabrication plus proches de la demande et un approvisionnement entrant plus résilient pour le gypse, les liners papier et les intrants à forte intensité énergétique. Les mêmes dynamiques influencent les pratiques d'achat sur les grands projets résidentiels et institutionnels qui privilégient la fiabilité de livraison.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché couvre la demande de plaques de plâtre en Asie-Pacifique, comptabilisée comme les plaques finies utilisées pour les systèmes de construction intérieure tels que les murs et les plafonds, et mesurée en surface installée sur la période d'étude.

Exclusions de périmètre : le dimensionnement n'inclut pas le plâtre de gypse, les enduits de jointoiement, les couches d'isolation, ni les services de finition en aval tels que la peinture et les revêtements de sol.

Aperçu de la segmentation

- Par type de panneau

- Panneau mural

- Panneau de plafond

- Panneau pré-décoré

- Autres

- Par épaisseur

- 1/2 pouce

- 5/8 de pouce

- Autres épaisseurs

- Par type de bâtiment d'utilisation finale

- Résidentiel

- Commercial

- Institutionnel

- Industriel

- Par géographie

- Chine

- Inde

- Japon

- Corée du Sud

- Thaïlande

- Philippines

- Vietnam

- Indonésie

- Malaisie

- Australie et Nouvelle-Zélande

- Reste de l'Asie Pacifique

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir le contexte régional de la demande et construire des hypothèses solides sur l'activité de construction, l'utilisation des matériaux et les flux commerciaux. Nous nous sommes principalement appuyés sur des ensembles de données publiques, tels que les offices nationaux de statistiques, pour les achèvements de bâtiments, les permis de construire et les mises en chantier de logements, ce qui aide à indiquer où se déplace la demande d'aménagement intérieur.

Pour ancrer davantage le modèle, nous avons également examiné des sources telles que UN Comtrade pour les codes commerciaux liés au gypse, au papier et aux plaques, les organismes de codes du bâtiment et de normalisation pour les tendances de classement au feu et d'adoption des cloisons sèches, ainsi que les agences énergétiques et environnementales qui publient des données liées aux cycles de construction et aux programmes de rénovation. Les rapports annuels d'entreprises, les présentations aux investisseurs et la presse spécialisée de bonne réputation ont été utilisés pour comprendre les ajouts de capacité, les commentaires sur l'utilisation des usines et le mix des canaux à un niveau pratique. À quelques endroits, des bases de données payantes ont été utilisées uniquement pour les données financières des entreprises et des vérifications au niveau des expéditions sur les flux d'importation et d'exportation afin de percevoir les tendances et de valider les variations inhabituellement importantes. Les exemples ci-dessus sont indicatifs, et de nombreuses autres sources ont été examinées pour collecter des données, valider des hypothèses et clarifier des questions ouvertes.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester la solidité des hypothèses documentaires concernant la rapidité d'adoption des cloisons sèches, l'évolution du mix d'épaisseur des plaques selon le type de projet, et les endroits où les contraintes de prix ou d'approvisionnement modifient les comportements d'achat. Nous avons échangé avec des fabricants, des distributeurs, des entrepreneurs et des prescripteurs à travers les principaux marchés de la construction d'Asie-Pacifique afin de pouvoir recouper les signaux de demande entre les points de vue de l'offre et de l'installation.

Répartition des répondants des travaux de terrain de recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 26 % | Dirigeants (CXO) : 17 % | |

| Niveau intermédiaire : 56 % | Responsables fonctionnels/d'unité : 24 % | |

| Petits acteurs : 18 % | Managers : 59 % |

Dimensionnement et prévisions du marché

La logique de dimensionnement centrale utilise une approche descendante qui reconstruit la demande de surface de plaques de plâtre à partir de l'activité de construction et de la pénétration des cloisons sèches dans les applications de cloisons intérieures et de plafonds, puis est affinée par une normalisation au niveau national. Nous commençons par les indicateurs de construction résidentielle et non résidentielle, et une fois ces bassins de demande constitués, des facteurs de conversion sont appliqués pour traduire la surface au sol et l'intensité d'aménagement en mètres carrés de plaques de plâtre.

Les principaux intrants utilisés dans le modèle comprennent la répartition entre construction neuve et rénovation, les achèvements de logements urbains, les ajouts de surface commerciale, la pénétration des cloisons sèches par rapport à la maçonnerie dans les murs intérieurs, et l'utilisation moyenne de plaques par mètre carré selon l'application (influencée par le mix d'épaisseur et les facteurs de perte). Comme le marché est suivi en termes de surface, nous surveillons également les ajouts de capacité et les commentaires sur l'utilisation, la dépendance aux importations pour le parement papier et les intrants en gypse, ainsi que la saisonnalité liée aux cycles de construction pour maintenir la cohérence du schéma trimestriel.

Les prévisions ont été élaborées à l'aide d'une analyse de scénarios, où les perspectives de construction et les trajectoires de pénétration sont ajustées par pays, puis revues avec des intrants primaires sur les pipelines de projets et les évolutions des spécifications. Des approximations ascendantes ont été utilisées de manière sélective, notamment des vérifications échantillonnées de la capacité des fournisseurs, des vérifications de canaux sur les volumes d'installation, et une logique de prix et de mix pour confirmer que la croissance de la surface ne dépasse pas ce que les flux de fabrication et de commerce peuvent raisonnablement soutenir. Lorsque des lacunes de données locales existaient, des indicateurs de substitution issus de marchés similaires ont été appliqués en premier lieu, puis ajustés après retour d'experts et vérifications de variance.

Validation des données et cycle de mise à jour

La validation s'effectue à travers plusieurs contrôles afin que les résultats finaux correspondent aux signaux réels du marché. Nous comparons les résultats du modèle à des indicateurs indépendants tels que les tendances de la production de construction, les mouvements commerciaux et les changements de capacité connus, et toute variance importante est examinée avant que les chiffres ne soient finalisés.

Si une hypothèse crée un saut inhabituel dans une tendance nationale, elle est réexaminée, et des suivis ciblés sont déclenchés avec les répondants pour confirmer si le changement est structurel ou temporaire. Une seconde révision par un analyste est effectuée pour vérifier les formules, la cohérence des unités et les agrégations par pays, suivie d'une révision finale pour confirmer que les conclusions correspondent au cheminement des données. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements majeurs se produisent, et une dernière vérification avant livraison est effectuée afin que les clients reçoivent la vision la plus récente.

Comparaison du dimensionnement du marché des plaques de plâtre en Asie-Pacifique de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les plaques de plâtre en Asie-Pacifique concordent souvent peu, car chaque éditeur utilise une unité de mesure, un périmètre et une base temporelle différents. Le plus grand écart provient généralement du fait que l'estimation soit construite en valeur ou en surface installée, et selon que la géographie couvre l'ensemble de l'Asie-Pacifique ou seulement un ensemble de grands pays.

En suivant les mètres carrés installés puis en vérifiant les périmètres pays par pays, Mordor Intelligence maintient l'estimation liée aux signaux de consommation de plaques, tandis que certaines sources combinent la logique de valeur et de volume ou incluent des produits adjacents comme les alternatives aux plaques de plâtre et les couches de finition connexes.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 7,81 milliards USD (2026) | |

| Cabinet de conseil mondial A | 18,40 milliards USD (2023) | Exprimé en valeur USD et ancré sur une année de référence différente, de sorte que les hypothèses de prix et la couverture géographique peuvent gonfler les totaux par rapport à une construction de la demande basée sur la surface. |

| Note de synthèse sectorielle B | 7,20 milliards USD (2023) | Couvre les plaques de plâtre et leurs alternatives en termes de valeur, ce qui peut modifier le périmètre et le mix de produits comptabilisés par rapport à une méthodologie fondée uniquement sur la surface des plaques de plâtre. |

L'écart dans le tableau s'explique principalement par le choix de l'unité et les limites de catégories, suivis par le calendrier de l'année de référence et la manière dont l'évolution des prix est supposée se produire. Lorsque les étapes de dimensionnement restent cohérentes autour de l'activité de construction, de la pénétration et de facteurs de conversion réalistes, le total du marché devient plus facile à reproduire et plus simple à auditer dans le temps.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle de la demande de panneaux de plâtre en Asie Pacifique ?

Le volume a atteint 7,81 milliards de m² en 2026 et devrait progresser jusqu'à 10,49 milliards de m² d'ici 2031.

À quelle vitesse les ventes de panneaux de plâtre en Asie Pacifique vont-elles croître jusqu'en 2031 ?

Les ventes régionales devraient se développer à un CAGR de 6,08 % sur la période 2026-2031.

Quel type de panneau connaît la croissance la plus rapide dans la construction en Asie Pacifique ?

Le panneau de plâtre pré-décoré est la catégorie à la croissance la plus rapide, avec un CAGR prévu de 6,78 %, les projets de rénovation favorisant les panneaux avec finition prête à l'emploi.

Pourquoi les panneaux de plâtre de 5/8 de pouce gagnent-ils en popularité dans les projets de grande hauteur ?

Des réglementations plus strictes en matière de sécurité incendie et d'acoustique dans les zones urbaines denses favorisent le format plus épais de 5/8 de pouce, dont le CAGR devrait atteindre 6,72 %.

Quel segment de bâtiment d'utilisation finale affiche la croissance la plus forte pour les panneaux de plâtre en Asie Pacifique ?

Les établissements institutionnels — hôpitaux, écoles et bâtiments publics — devraient enregistrer le CAGR le plus élevé de 6,94 % jusqu'en 2031.

Dernière mise à jour de la page le: