Taille et part du marché européen du ciment

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

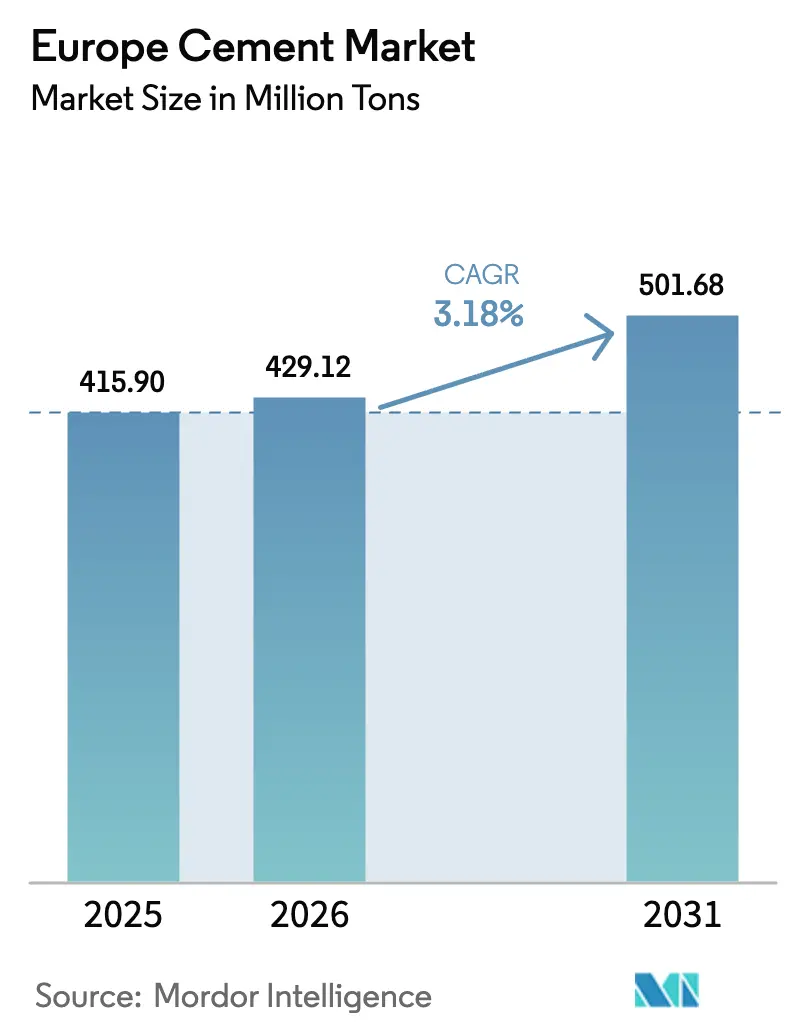

| Taille du marché de l'année de base (2025) | 415.90 Millions de tonnes |

| Volume du Marché (2026) | 429.12 Millions de tonnes |

| Volume du Marché (2031) | 501.68 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.18% CAGR |

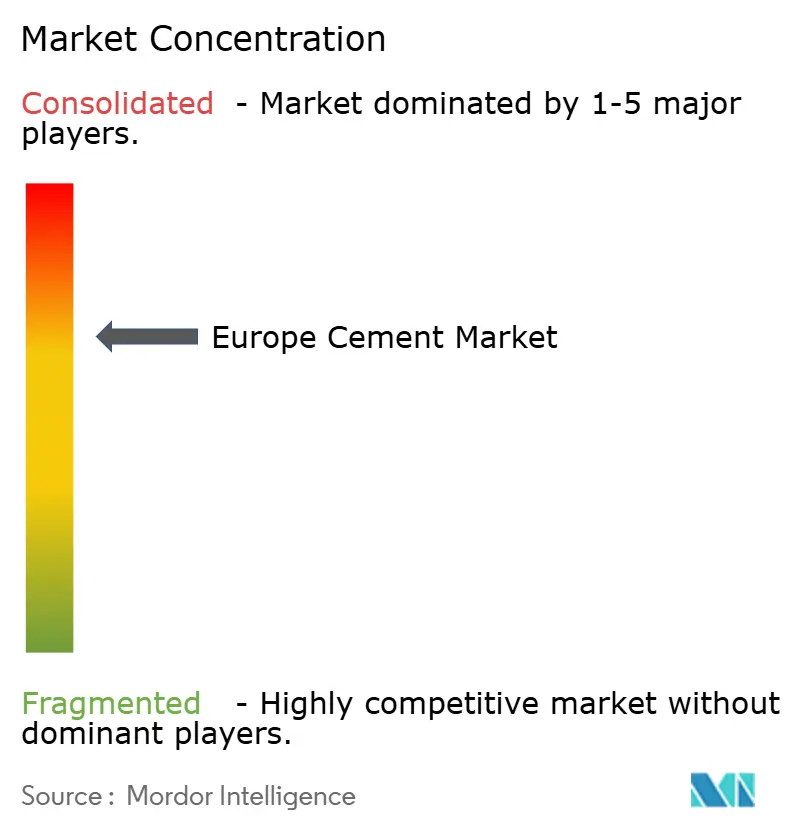

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen du ciment par Mordor Intelligence

La taille du marché européen du ciment devrait passer de 415,90 millions de tonnes en 2025 à 429,12 millions de tonnes en 2026 et devrait atteindre 501,68 millions de tonnes d'ici 2031, à un CAGR de 3,18 % sur la période 2026-2031. Cette trajectoire de croissance régulière reflète la capacité du secteur à équilibrer des règles de décarbonation strictes, des intrants énergétiques volatils et un environnement de construction cyclique. Des coûts énergétiques durablement élevés — encore 21 % au-dessus des niveaux d'avant-crise — continuent de peser sur les marges, mais les gains d'efficacité et la substitution des combustibles ont déjà réduit les émissions de CO₂ du secteur de 7 % en 2023. Le stimulus du secteur public demeure un catalyseur de demande déterminant : le Mécanisme pour la reprise et la résilience (MRR) de l'UE devrait à lui seul mobiliser 891,70 milliards d'EUR d'investissements d'ici 2030, en orientant les ressources vers des corridors de transport, des centrales d'énergie renouvelable et des programmes de rénovation des bâtiments qui sont intrinsèquement gourmands en ciment.

Principaux enseignements du rapport

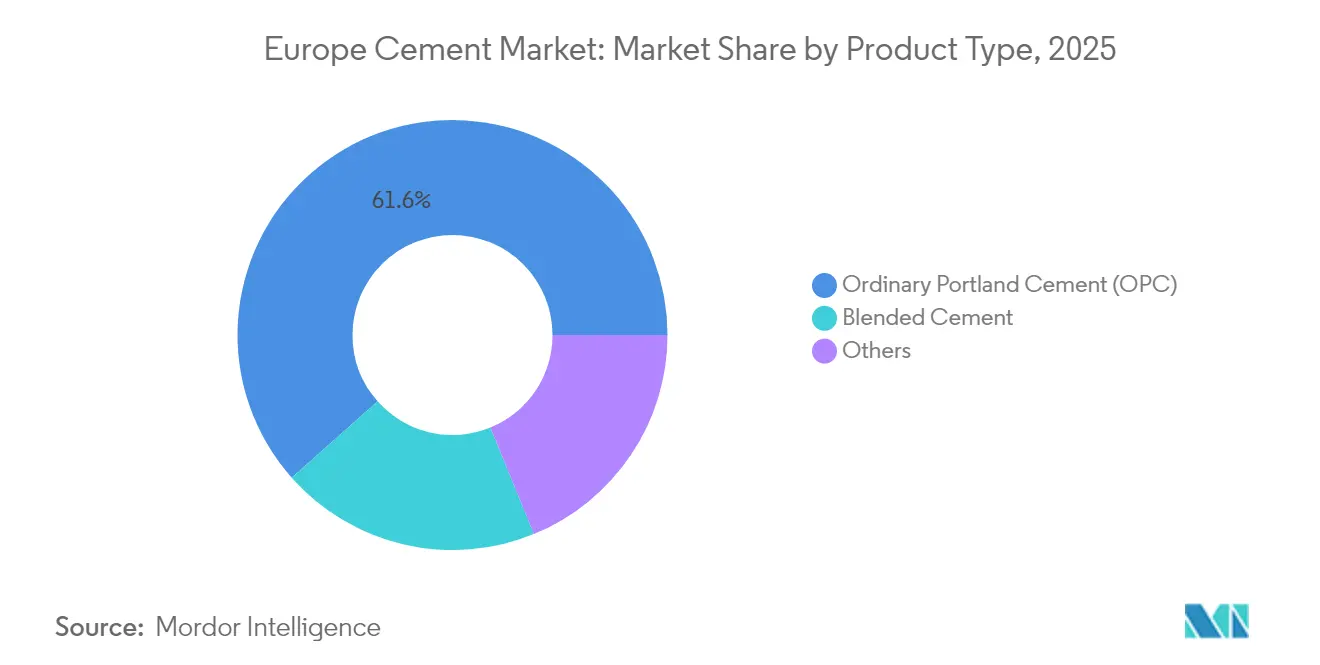

- Par type de produit, le ciment Portland ordinaire a dominé avec 61,55 % de la part du marché européen du ciment en 2025 ; le ciment composé devrait se développer à un CAGR de 4,62 % jusqu'en 2031.

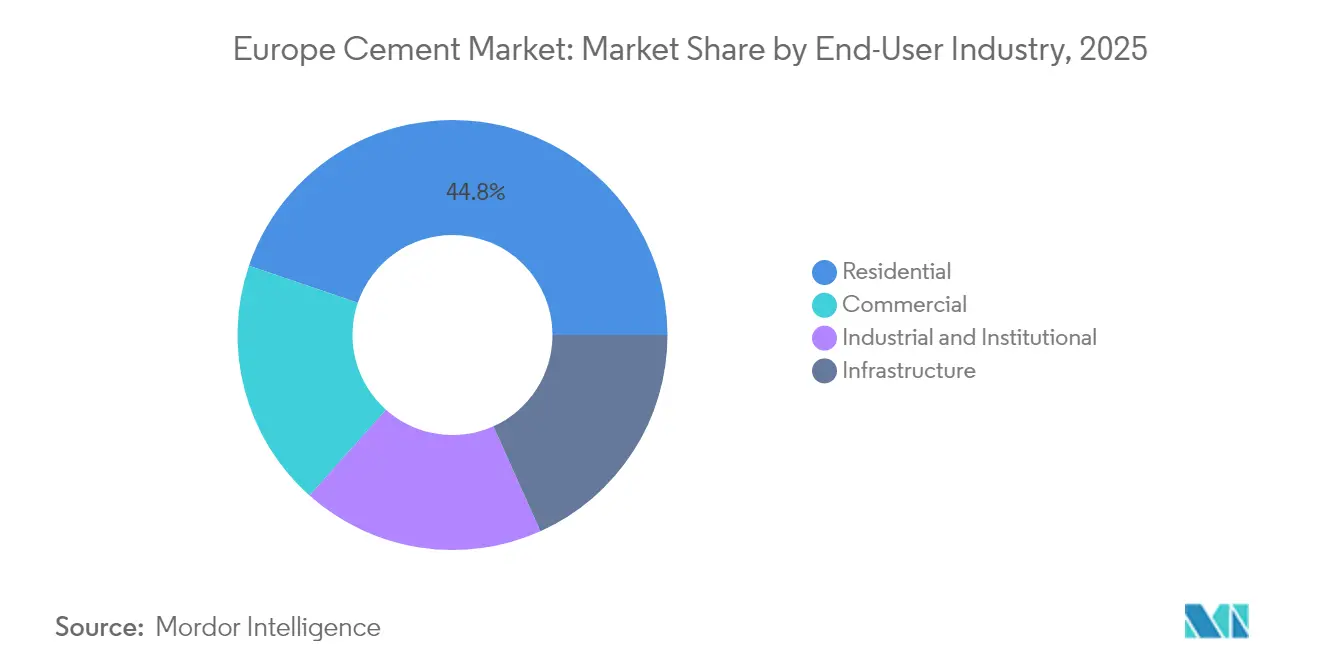

- Par secteur d'utilisation finale, le segment résidentiel représentait 44,78 % de la taille du marché européen du ciment en 2025, tandis que la construction commerciale devrait progresser à un CAGR de 4,08 % jusqu'en 2031.

- Par géographie, l'Allemagne détenait 26,40 % de la taille du marché européen du ciment en 2025 ; l'Espagne devrait être le marché à la croissance la plus rapide avec un CAGR de 4,23 % durant la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen du ciment

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance de la construction résidentielle et de la rénovation | +0.80% | Allemagne, France, pays nordiques | Moyen terme (2-4 ans) |

| Dépenses d'infrastructure du Mécanisme pour la reprise et la résilience de l'UE | +1.20% | Mondial, avec une concentration en Espagne et en Italie | Moyen terme (2-4 ans) |

| Expansion des mandats de construction verte et à faible teneur en carbone | +0.60% | À l'échelle de l'UE, plus marquée en Allemagne et aux Pays-Bas | Long terme (≥ 4 ans) |

| Mécanisme d'ajustement carbone aux frontières (MACF) : demande tirée par le ciment à faible teneur en carbone | +0.40% | Frontières de l'UE, affectant les importations en provenance de Turquie et de Russie | Court terme (≤ 2 ans) |

| Construction modulaire préfabriquée stimulant la demande de ciment spécial | +0.30% | Pays nordiques, Allemagne, Pays-Bas | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance de la construction résidentielle et de la rénovation

Les mises en chantier de logements ont chuté de 6,20 % en 2023 et de 8,60 % supplémentaires en 2024, mais la rénovation représente déjà 30,30 % des dépenses totales de construction, ancrant une demande stable pour le marché européen du ciment. La Suède a enregistré le recul le plus marqué avec une baisse de 37,2 % des nouvelles constructions, mais la réhabilitation est restée stable, les directives climatiques de l'UE imposant des rénovations énergétiques sur 35 millions de bâtiments d'ici 2030. Les projets de rénovation font généralement appel à des mortiers spéciaux compatibles avec les façades patrimoniales et les surépaisseurs d'isolation, créant des niches à valeur ajoutée pour les formulations à faible teneur en alcalis et à prise rapide. Parce que les cycles de réhabilitation s'étendent au-delà de la dynamique d'expansion et de contraction du marché du logement, les producteurs bénéficient de carnets de commandes plus réguliers et moins volatils. La résilience structurelle du segment compense donc la faiblesse à court terme de la construction en terrain vierge et soutient la discipline tarifaire sur l'ensemble du marché européen du ciment.

Dépenses d'infrastructure du Mécanisme pour la reprise et la résilience de l'UE

Le MRR réserve 68 milliards d'EUR spécifiquement à des projets de technologies propres et de décarbonation qui se traduisent par des structures à forte intensité de béton, des fondations d'éoliennes offshore aux pipelines de transport de CO₂. Le pipeline de 240 milliards d'EUR de l'Espagne illustre la façon dont les plans des États membres se répercutent en poussées localisées de la demande de ciment. Bien que les décaissements n'aient atteint que 225 milliards d'EUR en 2024, la conception du mécanisme basée sur des jalons réduit le risque politique d'annulation de projets et encourage une exécution dans les délais. Les corridors transfrontaliers de fret et d'énergie stimulent les volumes de clinker et de ciment fini dans les États adjacents tels que l'Allemagne et la Slovaquie, amplifiant l'impact régional du programme. En conséquence, le marché européen du ciment bénéficie d'un carnet de commandes pluriannuel qui amortit la cyclicité et offre une visibilité pour les décisions de planification des capacités.

Expansion des mandats de construction verte et à faible teneur en carbone

L'objectif de Bruxelles de réduction des émissions à l'échelle de l'économie de 90 % pour 2040 contraint effectivement les maîtres d'ouvrage à spécifier des ciments à moindre teneur en carbone incorporé. Les certifications telles que BREEAM et DGNB accordent désormais des crédits supplémentaires pour les réductions du facteur clinker, permettant à des producteurs tels que Cementir de pratiquer des prix premium pour FUTURECEM, qui réduit le CO₂ de 30 % grâce à la substitution par de l'argile calcite-calcaire. Cette double traction réglementaire et de marché accélère l'allocation de capital vers les fours à argile calcinée, les capacités de broyage de matériaux cimentaires supplémentaires et les pilotes de captage de carbone. À terme, l'OPC traditionnel pourrait subir une compression des marges à mesure que les coûts des quotas du SEQE augmentent, tandis que les variantes à faible teneur en carbone monétisent les avantages des écolabels, reconfigurant les enjeux concurrentiels au sein du marché européen du ciment.

Construction modulaire préfabriquée stimulant la demande de ciment spécial

La préfabrication peut réduire le tonnage de ciment dans un bâtiment donné jusqu'à 60 %, mais elle élève simultanément les seuils de qualité qui favorisent les mélanges à haute valeur ajoutée avec une montée en résistance rapide et une rhéologie précise[1]Association mondiale du ciment, « Opportunités et défis dans la fabrication hors site et modulaire », worldcementassociation.org . Le programme allemand « Constructions modulaires adaptatives » vise des résistances à la compression atteintes cinq fois plus rapidement que les dalles conventionnelles, nécessitant des packages d'adjuvants sur mesure. Les pénuries de main-d'œuvre et des enveloppes de bâtiment plus strictes stimulent l'adoption croissante de la construction modulaire sur les marchés méditerranéens. Pour les producteurs, cette évolution concentre les livraisons dans de grandes usines de préfabrication centralisées, améliorant l'utilisation des camions et réduisant les pénalités d'attente sur site. La niche spécialisée compense donc la perte de volume en valeur absolue et ajoute de la profondeur de marge au marché européen du ciment.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds d'émissions stricts de la phase IV du SEQE de l'UE | -1.10% | À l'échelle de l'UE, particulièrement en Allemagne, en Italie et en Pologne | Court terme (≤ 2 ans) |

| Volatilité des prix de l'énergie (gaz naturel et électricité) | -0.70% | Allemagne, Pays-Bas, régions à forte intensité énergétique | Moyen terme (2-4 ans) |

| Réduction de l'approvisionnement en cendres volantes à mesure que les centrales à charbon ferment | -0.50% | Allemagne, Pologne, République tchèque, régions dépendantes du charbon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds d'émissions stricts de la phase IV du SEQE de l'UE

La phase IV supprime les quotas gratuits à un rythme accéléré, contraignant les cimenteries à acheter près de 100 % de leurs droits d'émission d'ici 2034. Pour une installation émettant 600 kg de CO₂ par tonne de clinker, la différence entre les allocations gratuites et les quotas payants peut dépasser 15 EUR par tonne aux prix actuels du carbone. Les opérateurs disposant de pilotes avancés de captage de carbone, comme le site GeZero de Heidelberg, prennent de l'avance dans l'évitement des coûts, tandis que les retardataires risquent un EBITDA négatif. Déjà, les usines allemandes signalent des réductions de capacité et des fermetures potentielles, signalant une vague de rationalisation qui pourrait remodeler le paysage de l'offre au cours des cinq prochaines années.

Volatilité des prix de l'énergie (gaz naturel et électricité)

La demande industrielle de gaz a encore diminué en 2023, mais les coûts de combustible pour les fours restent significativement élevés, constituant une part notable des coûts variables du ciment. Les prix de l'électricité suivent une trajectoire tout aussi volatile, la Banque centrale européenne estimant qu'une hausse permanente de 10 % pourrait amputer de 1 à 2 % l'emploi dans l'industrie lourde[2]Banque centrale européenne, « Comment des prix de l'énergie durablement élevés pourraient affecter l'emploi », ecb.europa.eu . Face à cet environnement, les producteurs débattent de l'opportunité de s'engager dans des contrats pluriannuels offrant une prévisibilité mais plafonnant les bénéfices d'une future pénétration des énergies renouvelables. Bien que le solaire ait dépassé le charbon dans le mix de production de l'UE pour la première fois en 2024, les investissements dans l'intermittence du réseau pourraient paradoxalement faire monter les tarifs d'électricité à court terme[3]Ember Climate, « Bilan de l'électricité européenne 2025 », ember-energy.org . Ces incertitudes alimentent une budgétisation prudente des investissements et pourraient modérer les ajouts de capacité de clinker au sein du marché européen du ciment.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le ciment composé gagne du terrain malgré la domination de l'OPC

L'OPC représentait 61,55 % de la part du marché européen du ciment en 2025, reflétant son rôle ancré dans le béton structurel et les applications routières. Néanmoins, le ciment composé devrait progresser à un rythme annuel de 4,62 % jusqu'en 2031, dépassant la croissance globale du marché européen du ciment à mesure que les critères climatiques se resserrent et que les matériaux supplémentaires deviennent plus largement disponibles. Les producteurs développent des installations d'argile calcinée — seulement 14 usines étaient en activité en 2023, mais 79 sont prévues d'ici 2035 — pour capitaliser sur les réductions du facteur clinker qui permettent des économies de CO₂ de 30 à 40 % sans sacrifier la résistance à la compression. Cette évolution s'aligne également sur les feuilles de route nationales bas carbone qui privilégient les systèmes calcaire-argile calcinée (LC3) et les hybrides aux cendres volantes pour les marchés publics.

L'intérêt des investisseurs reflète cette transition. Cemvision, basée à Stockholm, a levé 10 millions d'EUR en 2024 pour commercialiser une formulation zéro émission nette atteignant une résistance initiale cinq fois plus rapide, illustrant la migration du capital-risque des technologies pures vers les matériaux industriels. En conséquence, le gisement de valeur se déplace vers des ciments à prix premium et orientés performance qui répondent à la fois aux exigences réglementaires et à l'efficacité des entrepreneurs. Si l'OPC conservera une part fondamentale de la taille du marché européen du ciment pour les travaux à forte charge et le béton de masse, les variantes composées sont en passe de capter des volumes supplémentaires dans les niches du développement urbain, de la préfabrication et de la réhabilitation.

Par secteur d'utilisation finale : le commercial dépasse la croissance du résidentiel

Les applications résidentielles ont généré 44,78 % de la taille du marché européen du ciment en 2025, soutenues par une vague de rénovation des bâtiments qui offre des charges de travail stables tout au long de l'année. La construction commerciale devrait cependant se développer à un CAGR de 4,08 %, les locataires d'entreprises exigeant des bureaux à énergie positive et les promoteurs logistiques s'empressant de satisfaire les flux du commerce électronique. Les investissements dans la fabrication de technologies propres — gigafactories de batteries, usines d'électrolyseurs et raffineries de biocarburants avancés — alimentent également la sous-tranche industrielle, créant un cercle vertueux de demande pour des dalles haute résistance, des liants résistants aux acides et des dalles bas carbone. La préfabrication reconfigure en outre les schémas de commande : les modules grands et répétables permettent des accords d'approvisionnement à plus long terme, améliorant la visibilité des volumes pour les producteurs et permettant l'optimisation des fenêtres de maintenance des fours.

Le marché européen du ciment bénéficie d'une diversification entre ces segments d'utilisation finale. La rénovation absorbe les pics de chapes à haute efficacité énergétique ; les projets commerciaux récompensent les fournisseurs capables de documenter les intensités carbone du berceau à la porte ; et les constructions industrielles ouvrent des voies pour les matériaux à activation alcaline adaptés aux environnements chimiques. L'effet global est un profil de demande moins exposé aux baisses d'un seul segment, soutenant l'expansion projetée du tonnage à un chiffre moyen dans la région.

Analyse géographique

Le marché européen du ciment présente une bifurcation géographique prononcée. Les économies matures du Nord, telles que l'Allemagne, la France et les Pays-Bas, s'appuient fortement sur la rénovation et l'entretien des infrastructures, générant des volumes prévisibles mais plus lents. Les États du Sud et de l'Est — notamment l'Espagne, la Pologne et la Slovaquie — bénéficient d'une croissance en pourcentage plus forte grâce aux investissements dans les transports et l'énergie en terrain vierge, bien que depuis des bases plus faibles. La contraction du marché allemand en 2024 a été partiellement compensée par des exportations vers le Benelux et la Scandinavie, démontrant la nature intégrée des flux intra-UE de clinker. Les extensions du réseau ferroviaire à grande vitesse et les projets d'expansion portuaire de l'Espagne devraient stimuler la demande intérieure.

Les codes environnementaux stricts de l'Europe occidentale accélèrent l'adoption de liants composés, comme en témoigne l'obligation imposée par les Pays-Bas d'un facteur clinker maximum de 50 % dans les projets publics à partir de 2027. En Europe centrale, le boom industriel de la Pologne déclenche des importations de clinker en provenance de Tchéquie et de Slovaquie, mais les répercussions des coûts du MACF pourraient rendre ces flux non économiques une fois la tarification complète entrée en vigueur en 2026. Pendant ce temps, les pays nordiques tirent parti de leur abondante énergie renouvelable pour être pionniers dans les cimenteries zéro émission nette qui pourraient à terme desservir les marchés d'exportation.

Les chaînes d'approvisionnement transfrontalières dépendent donc des disparités d'allocation du SEQE, de la disponibilité du fret ferroviaire et de la proximité des fours côtiers. Les producteurs positionnés sur des terminaux en eau profonde — comme Heidelberg Materials dans le nord de l'Allemagne — conservent un avantage logistique pour l'expédition de clinker excédentaire vers le Royaume-Uni ou l'Irlande, amortissant les taux d'utilisation des usines. Ces dynamiques interrégionales atténuent les récessions localisées et renforcent la nécessité stratégique de la diversification géographique au sein du marché européen du ciment.

Paysage concurrentiel

Le secteur européen du ciment présente une structure modérément consolidée. Heidelberg Materials a généré 21,2 milliards d'EUR de chiffre d'affaires en 2024 et mène la course à la décarbonation avec le projet de captage de carbone GeZero prévu pour réduire 1 million de tonnes de CO₂ par an à sa mise en service. Holcim a enregistré 26,4 milliards de CHF de ventes nettes et déploie la gamme de ciment quasi zéro émission OLYMPUS en Grèce, une installation de 2 millions de tonnes soutenue par le Fonds pour l'innovation de l'UE. Après avoir déplacé sa cotation principale vers les États-Unis, CRH a réalisé 35,6 milliards d'USD de chiffre d'affaires et s'est engagé à consacrer 5 milliards d'USD à des acquisitions élargissant son empreinte européenne.

Les orientations stratégiques convergent sur trois axes : (1) l'intégration verticale dans les granulats recyclés et le traitement des déchets de construction et de démolition, (2) le renforcement géographique par des acquisitions complémentaires — illustré par l'achat par Çimsa Çimento de l'irlandais Mannok pour 330 millions d'EUR afin de sécuriser une exposition au marché de l'UE, et (3) les paris technologiques sur le captage de carbone et les liants alternatifs. Le partenariat d'Air Liquide avec Cementir sur le captage et stockage géologique du carbone au Danemark illustre les alliances intersectorielles qui mutualisent l'expertise technique et l'éligibilité aux financements. L'intensité concurrentielle s'accroît à mesure que les marques bas carbone obtiennent des primes de prix qui dépassent les pertes de tonnage, incitant les acteurs établis à accélérer la recomposition de leurs produits vers des formulations composées, à argile calcinée et à activation alcaline.

Le pouvoir de fixation des prix reste largement local compte tenu des barrières au fret et des asymétries de coûts d'émission. Néanmoins, les entreprises disposant de réseaux d'usines diversifiés peuvent arbitrer les prix des quotas en déplaçant la production de clinker vers des sites bénéficiant d'allocations gratuites excédentaires. Les plateformes numériques génèrent désormais une différenciation dans les coûts de production, marquant une nouvelle ère de concurrence opérationnelle sur le marché européen du ciment.

Leaders du secteur européen du ciment

Buzzi SpA

CEMEX S.A.B. de C.V.

CRH

Heidelberg Materials

Holcim

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : Heidelberg Materials a finalisé avec succès l'acquisition de Giant Cement Holding Inc. et de ses filiales : Giant Cement Company, Dragon Products Company et Giant Resource Recovery, dans les délais prévus. Giant Cement Holding Inc. est spécialisée dans la production de ciment, en mettant l'accent sur l'utilisation de combustibles alternatifs dérivés de déchets.

- Mai 2025 : Holcim a lancé les travaux du projet OLYMPUS dans son usine de Milaki en Grèce, conçue pour produire 2 millions de tonnes de ciment quasi zéro émission par an d'ici 2029. Avec un investissement de 400 millions d'EUR, le projet OLYMPUS s'appuie sur l'innovation pour soutenir le Pacte industriel propre de l'Europe. Le projet a également reçu une subvention du Fonds pour l'innovation de l'UE.

Périmètre du rapport sur le marché européen du ciment

Le ciment est l'un des matériaux de construction les plus importants. Il est utilisé pour fabriquer du béton et du mortier et possède une variété d'autres applications dans le secteur de la construction. Le marché du ciment est segmenté par type, application et géographie. Par type, le marché est segmenté en Portland, composé et autres types. Par application, le marché est segmenté en résidentiel, commercial, infrastructure, et industriel et institutionnel. Le rapport couvre également la taille du marché et les prévisions pour le marché du ciment en Europe. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du volume (millions de tonnes).

| Ciment Portland ordinaire (OPC) |

| Ciment composé |

| Autres |

| Résidentiel |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Allemagne |

| France |

| Royaume-Uni |

| Italie |

| Espagne |

| Pays nordiques |

| Pologne |

| Reste de l'Europe |

| Par type de produit | Ciment Portland ordinaire (OPC) |

| Ciment composé | |

| Autres | |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Industriel et institutionnel | |

| Infrastructure | |

| Par géographie | Allemagne |

| France | |

| Royaume-Uni | |

| Italie | |

| Espagne | |

| Pays nordiques | |

| Pologne | |

| Reste de l'Europe |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché européen du ciment ?

La taille du marché européen du ciment s'élevait à 429,12 millions de tonnes en 2026 et devrait atteindre 501,68 millions de tonnes d'ici 2031.

Quel segment connaît la croissance la plus rapide au sein du marché européen du ciment ?

Le ciment composé est la catégorie de produits en expansion la plus rapide, avec un CAGR projeté de 4,62 % jusqu'en 2031, porté par les mandats bas carbone et les avantages en termes de performance.

Comment le MACF influence-t-il les producteurs européens de ciment ?

Le MACF impose des coûts carbone sur les importations à fortes émissions à partir de 2026, accordant aux producteurs européens qui investissent dans la décarbonation un avantage en termes de prix et de parts de marché par rapport aux concurrents extérieurs.

Pourquoi l'Espagne s'impose-t-elle comme un marché clé ?

Le pipeline d'infrastructures de 240 milliards d'EUR de l'Espagne, financé en partie par le Mécanisme pour la reprise et la résilience de l'UE, pousse la demande de ciment du pays à croître à un CAGR de 4,23 % jusqu'en 2031.

Comment les prix de l'énergie affectent-ils le secteur européen du ciment ?

Même après la destruction de la demande, les prix du gaz naturel et de l'électricité restent 21 % au-dessus des niveaux d'avant-crise, comprimant les marges et incitant à la substitution des combustibles ainsi qu'à la conclusion de contrats d'énergie renouvelable à long terme.

Quel rôle joue la préfabrication dans la demande future de ciment ?

La construction préfabriquée et modulaire réduit le tonnage total de ciment par bâtiment, mais augmente la demande de bétons spéciaux haute performance offrant une résistance rapide et une précision dimensionnelle, créant des opportunités de marge attractives.

Dernière mise à jour de la page le: