Tamaño y Participación del Mercado de Tableros de Cemento

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

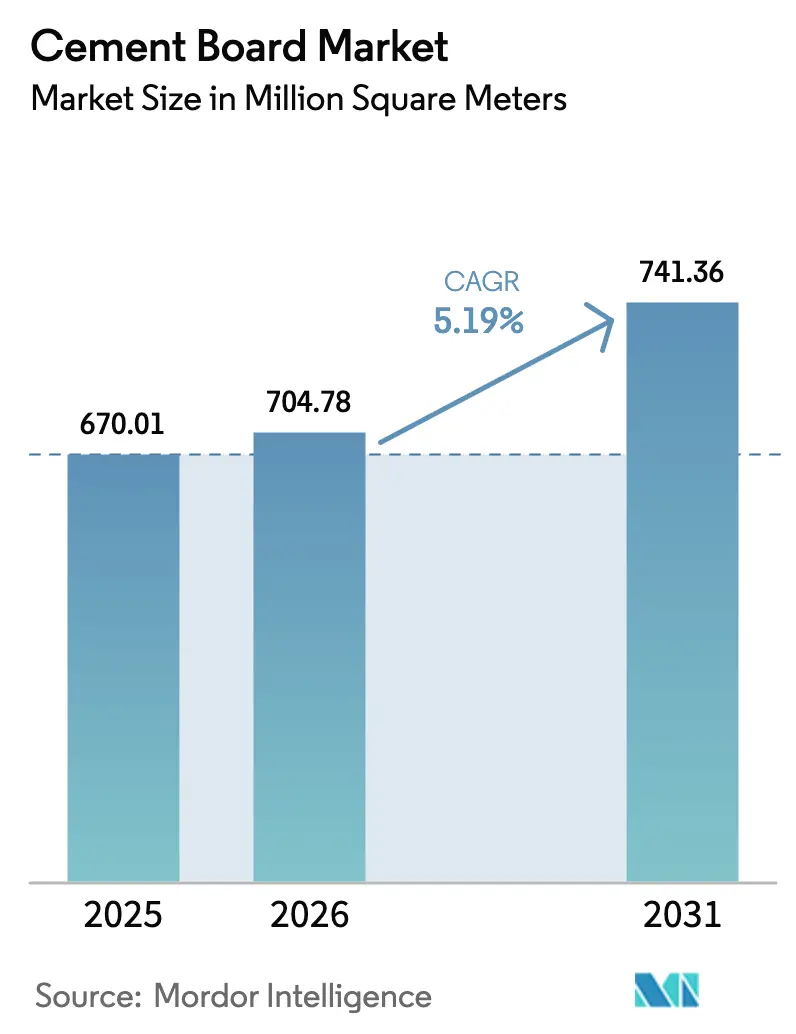

| Volumen del Mercado (2026) | 704.78 Millones de metros cuadrados |

| Volumen del Mercado (2031) | 741.36 Millones de metros cuadrados |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

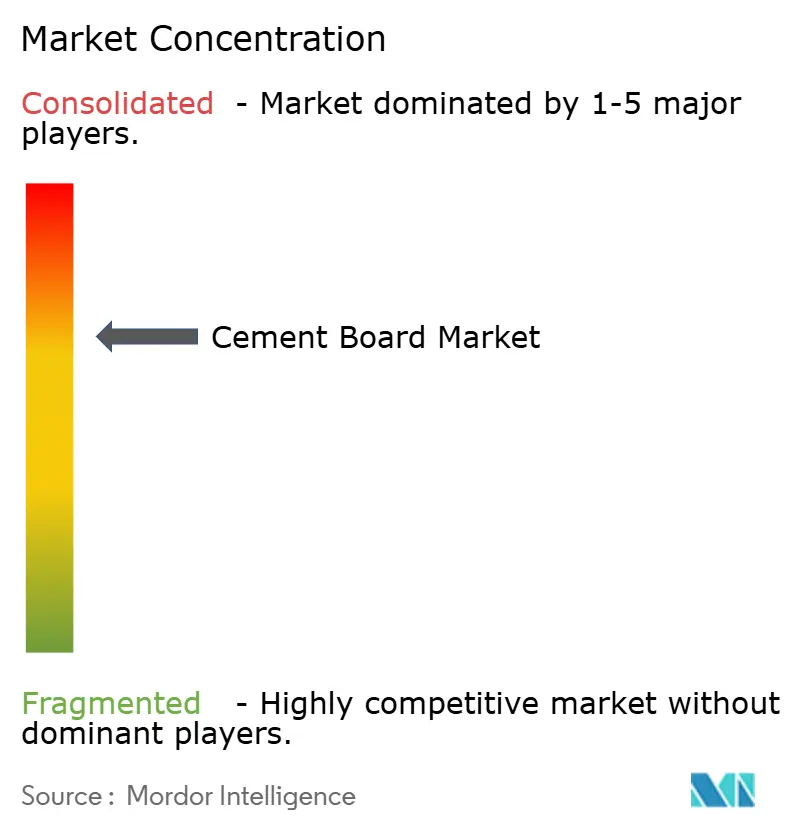

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tableros de Cemento por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Tableros de Cemento se expanda desde 670,01 millones de metros cuadrados en 2025 y 704,78 millones de metros cuadrados en 2026 hasta 741,36 millones de metros cuadrados en 2031, registrando una CAGR del 5,19% entre 2026 y 2031. Este crecimiento refleja la creciente demanda de paneles no combustibles y resistentes a la humedad que cumplen con normativas de seguridad contra incendios y medioambientales cada vez más estrictas. Los promotores están adoptando tableros cortados en fábrica que agilizan la instalación, reducen las horas de mano de obra y disminuyen el carbono incorporado. Los incentivos de seguros en regiones propensas a incendios forestales, las prohibiciones más estrictas del asbesto y la rápida adopción de sistemas de construcción modular refuerzan la expansión del volumen a largo plazo. Los principales proveedores continúan perfeccionando el autoclavado, los aglutinantes de cemento mezclado y los controles de procesos digitales para compensar la inflación energética y los gravámenes sobre el carbono, al tiempo que protegen los márgenes.

Conclusiones Clave del Informe

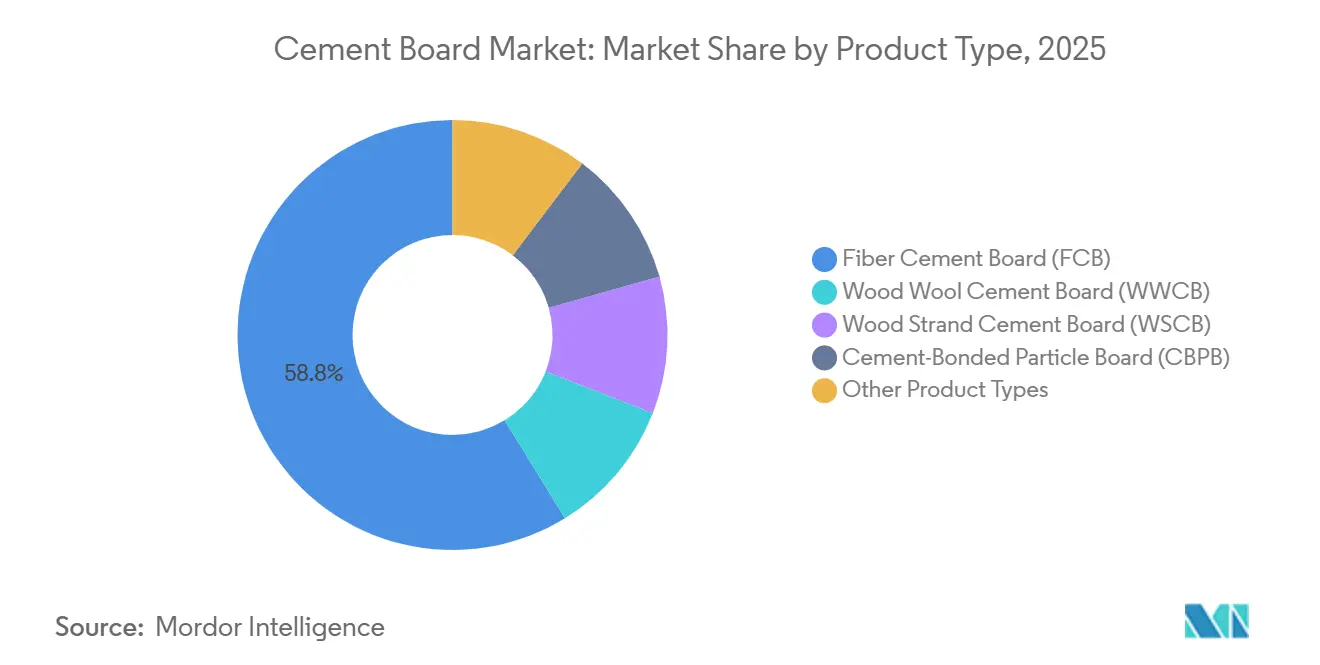

- Por tipo de producto, el Tablero de Fibrocemento representó el 58,76% de la participación del mercado de tableros de cemento en 2025. Otros tipos de productos, como el Tablero de Cemento de Óxido de Magnesio (MOCB) y el Tablero de Cemento de Cáscara de Arroz, tienen previsto avanzar a una CAGR del 5,56% hasta 2031.

- Por aplicación, las paredes exteriores y divisorias representaron el 37,10% del tamaño del mercado de tableros de cemento en 2025; otras aplicaciones, como los conjuntos prefabricados y resistentes al fuego, están previstas para crecer a una CAGR del 5,79% hasta 2031.

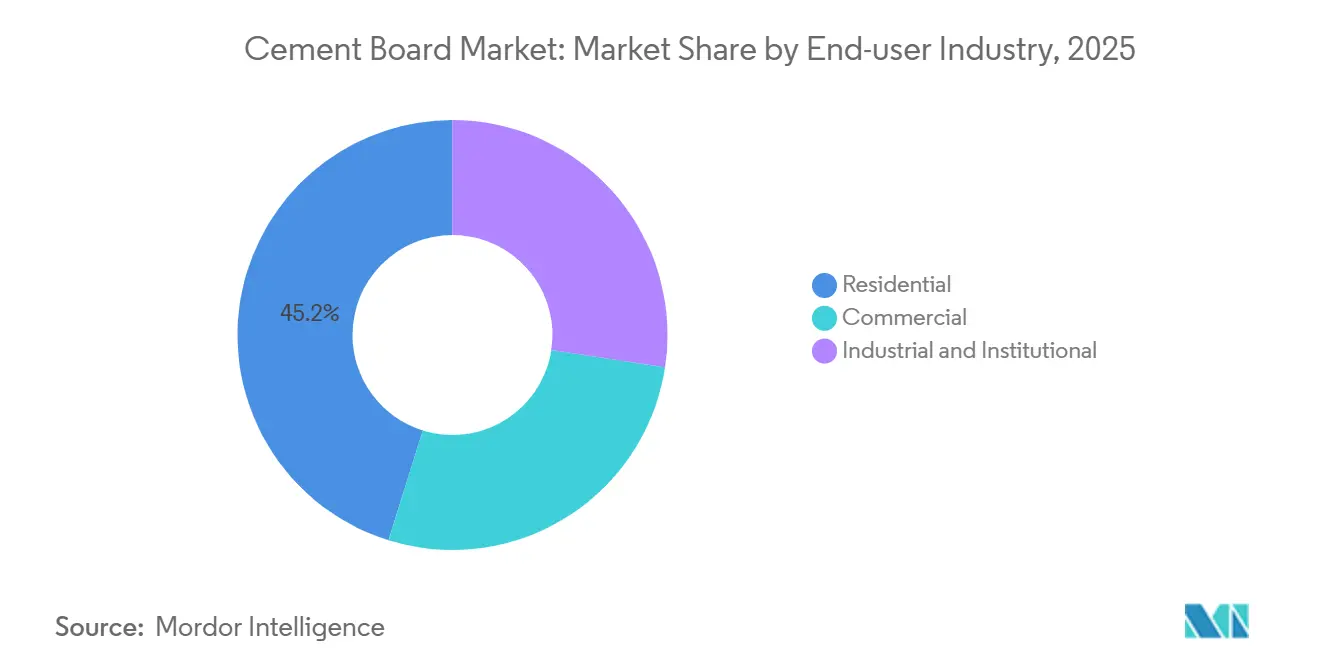

- Por usuario final, los proyectos residenciales representaron el 45,19% del consumo de 2025, mientras que se espera que los segmentos industrial e institucional registren una CAGR del 5,66% hasta 2031.

- Por geografía, Asia-Pacífico representó el 44,07% del volumen de 2025, con una demanda regional que se expande a una CAGR del 5,42% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tableros de Cemento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción creciente en la construcción residencial y comercial | +1.4% | Global, alto en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Códigos de construcción ecológica obligatorios que favorecen los tableros sin asbesto | +1.2% | América del Norte, UE, Australia, ciudades seleccionadas de APAC | Largo plazo (≥4 años) |

| Demanda de paneles interiores duraderos y resistentes a impactos | +0.9% | Global, especialmente en edificios de gran altura e institucionales | Mediano plazo (2-4 años) |

| Adopción en edificios modulares volumétricos fuera de obra | +0.8% | América del Norte, Norte de Europa, Japón | Mediano plazo (2-4 años) |

| Descuentos en seguros contra incendios forestales para revestimientos con clasificación contra incendios | +0.6% | California, Australia, Europa Mediterránea | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Adopción Creciente en la Construcción Residencial y Comercial

Los códigos de construcción más estrictos y la escasez de mano de obra convierten al tablero de cemento en el sustrato preferido tanto en viviendas como en obras no residenciales. La actualización CALGreen 2024 de California exige Declaraciones de Producto Ambiental para el revestimiento exterior, descalificando las opciones de vinilo y empujando a los contratistas hacia el fibrocemento[1]Comisión de Normas de Construcción de California, "Código CALGreen 2024," cbsc.ca.gov. India añadió 450 millones de pies cuadrados de superficie residencial en 2025, gran parte de ella utilizando tableros de cemento en aleros y revestimientos de cajas de escaleras para cumplir con las normas de clasificación contra incendios de 90 minutos. Las renovaciones comerciales en Singapur y Hong Kong ahora sustituyen el yeso por tableros de 12 mm para alcanzar los objetivos de resistencia a impactos del certificado Green Mark Platinum. Los equipos en obra pueden fijar paneles preperforados un 40% más rápido que el enlucido húmedo, reduciendo los plazos de construcción en altura de dos a tres semanas.

Códigos de Construcción Ecológica Obligatorios que Favorecen los Tableros sin Asbesto

La revisión de 2024 del Reglamento de Productos de Construcción de la Unión Europea exige una Declaración de Prestaciones que confirme la ausencia total de asbesto, acelerando la adopción del fibrocemento. El Código Nacional de Construcción de Australia de 2025 cerró las lagunas de importación que antes permitían tableros no certificados. La Ley Local 97 de la Ciudad de Nueva York limita el carbono incorporado en las fachadas, lo que lleva a los promotores a sustituir los compuestos de aluminio por tableros de cemento para una reducción del 35% en la huella de carbono. Los fabricantes que cuentan con bibliotecas de Declaraciones de Producto Ambiental preparadas y datos de ensayos contra incendios según ISO 8336 llegan al mercado entre seis y nueve meses antes que los nuevos participantes.

Demanda de Paneles Interiores Duraderos y Resistentes a Impactos

Los hospitales en los Estados Unidos ahora especifican tableros de 9 mm para pasillos porque resisten los impactos de camillas y reducen los costos de reparación a 10 años en USD 1.200 por cada 1.000 pies cuadrados[2]Servicio Geológico de los Estados Unidos, "Resumen de Productos Minerales: Yeso 2026," usgs.gov. La resistencia a la flexión de 12-18 MPa permite paredes más delgadas que recuperan superficie útil en torres. Las plantas de almacenamiento en frío en Europa prefieren el tablero de cemento para cumplir los objetivos de higiene HACCP, ya que el material permanece libre de moho a través de ciclos de congelación y descongelación. Los aseguradores de centros de datos limitan los recargos de primas al 5% cuando particiones no combustibles, como el fibrocemento, protegen las bandejas de cables.

Adopción en Edificios Modulares Volumétricos Fuera de Obra

Las fábricas en Pensilvania y Ontario integran paneles de 12 mm como revestimiento exterior y respaldo de baños dentro de una misma línea, reduciendo los oficios en obra y la logística. Los líderes de la prefabricación en Japón instalan tableros dúctiles que soportan cargas sísmicas de 0,4 g bajo la Ley de Normas de Construcción. Las directrices del Reino Unido publicadas en 2025 designan el fibrocemento como el revestimiento preferido resistente al fuego para nuevas viviendas modulares. El envío anidado de tableros precortados reduce los costos de flete en un 12% y disminuye las roturas en tránsito.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial frente al yeso y el OSB | -0.7% | Global, vivienda sensible al precio | Corto plazo (≤2 años) |

| Precios volátiles del cemento y la fibra de celulosa / gravámenes de CO₂ | -0.5% | UE y América del Norte | Mediano plazo (2-4 años) |

| Infraestructura limitada de reciclaje al final de la vida útil | -0.3% | UE, California, APAC seleccionado | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial Frente al Yeso y el OSB

Los paneles de fibrocemento se venden al por menor a USD 18-24 en América del Norte, un 40-60% por encima del yeso Tipo X. La brecha de precios se amplió tras los aumentos del cemento Portland del 12% en 2025, mientras que el yeso se mantuvo estable. La mano de obra añade costos porque las cuchillas de carburo y el pretaladrado amplían las horas del equipo en un 10-15%. Los presupuestos de vivienda asequible en India y el Sudeste Asiático a menudo limitan el gasto en materiales, restringiendo la penetración a corto plazo a pesar de los menores desembolsos durante el ciclo de vida.

Precios Volátiles del Cemento y la Fibra de Celulosa / Gravámenes de CO₂

Los precios al contado del cemento Portland oscilaron entre un 18-22% en 2025 a medida que los mercados energéticos se tensionaron. La pulpa de madera blanda, el principal insumo de celulosa, se disparó un 18% tras los recortes de suministro canadienses. El Mecanismo de Ajuste en Frontera por Carbono de la UE añade entre EUR 80-100 por tonelada métrica de CO₂ incorporado, inflando los costos de importación hasta en un 12%. El precio de los derechos de emisión en California subió a USD 38 por tonelada a finales de 2025, añadiendo USD 4-6 por m³ a la producción en el estado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: el Tablero de Fibrocemento Mantiene el Liderazgo a Medida que el Autoclavado Escala

El Tablero de Fibrocemento capturó el 58,76% del volumen de 2025, consolidando su posición a través de líneas maduras conformes con ASTM C1186. Los tableros autoclavados de James Hardie registran una resistencia a la flexión de 18-22 MPa y una tolerancia dimensional de ±0,3%, satisfaciendo tanto los roles de revestimiento como los de cerramiento estructural. Otros tipos de productos, como las variantes de óxido de magnesio y cáscara de arroz, aunque más costosos, se están expandiendo a una CAGR del 5,56% gracias a su superior resistencia a los cloruros, adecuada para construcciones costeras. Dentro de esta combinación, el tamaño del mercado de tableros de cemento para tableros de fibrocemento de alto rendimiento se proyecta que crezca más rápidamente en regiones impulsadas por normativas como América del Norte y la UE. Los formatos de nicho, los tableros de lana de madera y de hebras de madera, sirven para techos acústicos, ofreciendo valores NRC de hasta 0,75. Los productores en India y Vietnam ahora sustituyen hasta el 40% de la celulosa por fibra de cáscara de arroz, reduciendo los costos de materias primas en USD 5/m² sin sacrificar las clasificaciones de fuego Clase A.

Los tableros de cáscara de arroz y de magnesio están preparados para erosionar pequeñas cuotas del tablero de fibrocemento en mercados sensibles al precio y de especialidad. Sin embargo, la participación del mercado de tableros de cemento del tablero de fibrocemento autoclavado seguirá siendo dominante donde los criterios sísmicos, de incendio y de garantía superen las diferencias de costo inicial. Los proyectos marinos en Arabia Saudita, las torres multifamiliares japonesas y los centros de datos de los Estados Unidos especifican tableros de fibrocemento por su envolvente de rendimiento verificado. El impulso también descansa en bibliotecas de Declaraciones de Producto Ambiental bien documentadas que ayudan a los constructores a cumplir los objetivos de carbono incorporado.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Prefabricación y los Conjuntos Resistentes al Fuego se Aceleran

Las paredes exteriores y divisorias representaron el 37,10% del volumen de aplicaciones en 2025, reflejando décadas de cumplimiento normativo. Sin embargo, el tamaño del mercado de tableros de cemento vinculado a módulos prefabricados y cerramientos resistentes al fuego tiene previsto crecer un 5,79% anual. Las líneas de ensamblaje en fábrica en América del Norte montan paneles de 12 mm como diafragma y revestimiento de zonas húmedas, reduciendo los costos de materiales por módulo en USD 200. Los centros de datos y las salas limpias farmacéuticas especifican revestimientos no combustibles que permanecen intactos durante 120 minutos bajo las curvas ISO 834, una ventaja que el yeso no puede igualar.

La demanda de subestructura para pisos está aumentando en las renovaciones comerciales que instalan grandes formatos de azulejo. El uso en techos es un nicho pero se está expandiendo en Indonesia y Filipinas, donde el aislamiento térmico del fibrocemento reduce el calor urbano. Los acabados de revestimiento ahora imitan la veta de la madera o la piedra, ampliando el atractivo estético para las fachadas de edificios de mediana altura. En general, la economía de ahorro de tiempo de la prefabricación y las necesidades de seguridad contra incendios ayudan a diversificar el mercado de tableros de cemento.

Por Industria de Usuario Final: Los Proyectos Institucionales Lideran el Crecimiento

Los constructores residenciales consumieron el 45,19% de los tableros en 2025, pero los compradores industriales e institucionales registrarán una CAGR del 5,66% hasta 2031. Una estructura de centro de datos de 10 MW instala típicamente hasta 12.000 m² de paneles para satisfacer las demandas de los aseguradores de cerramientos no combustibles. Los almacenes de almacenamiento en frío y las plantas de alimentos reguladas por HACCP prefieren el tablero de cemento por su resistencia a la humedad y neutralidad microbiana. Los distritos escolares y los hospitales seleccionan el material para pasillos donde los daños por impacto son comunes, reduciendo el mantenimiento a lo largo de la vida útil.

Las renovaciones de oficinas comerciales adoptan paneles de 12 mm para cumplir con la clasificación de pasillos de 90 minutos del Código Internacional de Construcción en estructuras Tipo IIB. Los hoteles del Sudeste Asiático revisten las paredes de cocinas y baños con fibrocemento para cumplir con las normas locales de incendio dentro de los 3 m de los aparatos de cocción. En conjunto, estos segmentos impulsados por especificaciones sustentan el mercado de tableros de cemento a medida que las regulaciones se endurecen y el costo del ciclo de vida toma precedencia sobre el precio inicial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de tableros de cemento con el 44,07% del volumen de 2025 y está preparado para una CAGR del 5,42%. El programa PMAY de India por sí solo generó 18 millones de m² de demanda en 2025 al exigir revestimientos resistentes a ciclones en los estados costeros. La entrada de IED de USD 36.000 millones de Vietnam en parques electrónicos impulsó la penetración del 12% en 2023 al 22% en 2025. El sector de prefabricación de Japón continúa instalando fibrocemento dúctil que soporta cargas laterales de 0,4 g.

En América del Norte, el código WUI de California exige revestimiento Clase A en zonas de peligro, añadiendo 6 millones de m² de demanda anual. Las directrices del HUD en 2025 promovieron el fibrocemento para viviendas asequibles modulares, impulsando los pedidos desde las plantas de Pensilvania y Ontario. El código de Canadá de 2025 endureció las normas de gestión de la humedad en climas fríos, favoreciendo los tableros sobre el OSB.

El volumen del mercado europeo está configurado por los estatutos de incendio posteriores al Grenfell y la Directiva sobre el Rendimiento Energético de los Edificios. La Ley de Energía de los Edificios de Alemania otorga créditos a las particiones de alta masa térmica que estabilizan las oscilaciones de temperatura interior. El Reino Unido reemplazó las fachadas combustibles en 2.500 edificios después de 2024, convirtiéndolas a fibrocemento. Las empresas de prefabricación nórdicas especifican tableros herméticos para cumplir los objetivos de Casa Pasiva, mientras que el sur de Europa los despliega como defensas contra incendios forestales.

En América del Sur y la región de Oriente Medio y África, el programa relanzado Minha Casa de Brasil en 2024 exigió revestimientos resistentes a las termitas, añadiendo 3 millones de m² en 2025. Las construcciones hoteleras de la Visión 2030 de Arabia Saudita utilizan tableros de cemento para tolerar oscilaciones de temperatura de 50°C. Los planes de construcción ecológica de los Emiratos Árabes Unidos bajo Estidama y Al Sa'fat otorgan créditos a los tableros certificados con Declaración de Producto Ambiental, incentivando a los proveedores con datos de carbono transparentes.

Panorama Competitivo

El mercado de Tableros de Cemento está moderadamente consolidado. James Hardie está invirtiendo USD 450 millones en una planta en Filipinas que reducirá los costos de flete en el Sudeste Asiático en un 30% una vez operativa en 2027. Etex adquirió un productor brasileño en 2025 para asegurar la pulpa de eucalipto, reduciendo los costos de fibra en un 10-15%. La plataforma de gemelo digital de Saint-Gobain redujo el desperdicio en un 12% y la energía en un 8% en las líneas europeas. El reciclaje al final de la vida útil sigue siendo un espacio en blanco. Los proyectos piloto en los Países Bajos y Japón prueban la descomposición térmica para recuperar finos de cemento, pero el uso de energía de 1,2-1,5 MWh/t sigue siendo prohibitivo.

Líderes de la Industria de Tableros de Cemento

James Hardie Industries Plc.

Etex Group

Saint-Gobain

Siam Cement Public Company Limited

ELEMENTIA MATERIALES, S.A.B. DE C.V

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: La empresa de materiales de construcción y soluciones para el hogar BirlaNu anunció planes para establecer una planta de tableros de fibrocemento en campo verde en el distrito de Nellore, Andhra Pradesh, India. La instalación utilizará cenizas volantes de plantas termoeléctricas de carbón como insumo clave, reduciendo los residuos industriales e impulsando las prácticas de economía circular.

- Junio de 2025: IME Group, el primer productor de tableros de fibrocemento de Nepal, lanzó oficialmente las operaciones en su instalación. Esta planta totalmente automatizada cuenta con una capacidad de producción diaria de 75.000 pies cuadrados. Los tableros, que miden 4 pies por 8 pies y están disponibles en espesores de 4 mm a 30 mm, no solo son resistentes al fuego e impermeables, sino también flexibles, duraderos y ecológicos.

Alcance del Informe del Mercado Global de Tableros de Cemento

Los tableros de cemento sirven como materiales de construcción versátiles, con aplicaciones en construcción, renovación y decoración. Compuestos por una mezcla de cemento, agua y áridos (como arena o sílice), estos tableros se moldean en láminas. A diferencia de los materiales tradicionales a base de madera, los tableros de cemento exhiben una menor contracción y expansión, lo que los hace particularmente adecuados para regiones que experimentan variaciones significativas de temperatura y humedad.

El mercado de tableros de cemento está segmentado por tipo de producto, aplicación, industria de usuario final y geografía. Por tipo de producto, el mercado está segmentado en tablero de fibrocemento, tablero de cemento con lana de madera, tablero de cemento con hebras de madera y tablero de partículas aglomerado con cemento. Por aplicación, el mercado está segmentado en pisos, paredes exteriores y divisorias, techos, columnas y vigas, fachadas, revestimiento exterior y cladding, aislamiento acústico y térmico, y otras aplicaciones (casas prefabricadas, encofrado permanente, construcción resistente al fuego, etc.). Por industria de usuario final, el mercado está segmentado en residencial, comercial e industrial e institucional. El informe también cubre los tamaños y previsiones del mercado de tableros de cemento en 27 países de las principales regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del volumen (metros cuadrados).

| Tablero de Fibrocemento (FCB) |

| Tablero de Cemento con Lana de Madera (WWCB) |

| Tablero de Cemento con Hebras de Madera (WSCB) |

| Tablero de Partículas Aglomerado con Cemento (CBPB) |

| Otros Tipos de Productos (Tablero de Cemento de Óxido de Magnesio (MOCB), Tablero de Cemento de Cáscara de Arroz) |

| Pisos |

| Paredes Exteriores y Divisorias |

| Techos |

| Columnas y Vigas |

| Fachadas, Revestimiento Exterior y Cladding |

| Aislamiento Acústico y Térmico |

| Otras Aplicaciones (Construcción Prefabricada y Resistente al Fuego) |

| Residencial |

| Comercial |

| Industrial e Institucional |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Vietnam | |

| Malasia | |

| Indonesia | |

| Tailandia | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Turquía | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Catar | |

| Nigeria | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Tablero de Fibrocemento (FCB) | |

| Tablero de Cemento con Lana de Madera (WWCB) | ||

| Tablero de Cemento con Hebras de Madera (WSCB) | ||

| Tablero de Partículas Aglomerado con Cemento (CBPB) | ||

| Otros Tipos de Productos (Tablero de Cemento de Óxido de Magnesio (MOCB), Tablero de Cemento de Cáscara de Arroz) | ||

| Por Aplicación | Pisos | |

| Paredes Exteriores y Divisorias | ||

| Techos | ||

| Columnas y Vigas | ||

| Fachadas, Revestimiento Exterior y Cladding | ||

| Aislamiento Acústico y Térmico | ||

| Otras Aplicaciones (Construcción Prefabricada y Resistente al Fuego) | ||

| Por Industria de Usuario Final | Residencial | |

| Comercial | ||

| Industrial e Institucional | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Vietnam | ||

| Malasia | ||

| Indonesia | ||

| Tailandia | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Turquía | ||

| España | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Catar | ||

| Nigeria | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de tableros de cemento en 2026?

Alcanzó 704,78 millones de m² en 2026 y se proyecta que registre una CAGR del 5,19% hasta 2031.

¿Qué tipo de producto tiene la mayor participación?

El Tablero de Fibrocemento lideró con el 58,76% del volumen de 2025 gracias a su resistencia autoclavada y rendimiento contra incendios.

¿Qué región crece más rápido?

Se prevé que Asia-Pacífico se expanda a un 5,42% anual, impulsado por el programa PMAY de India y los parques industriales de Vietnam.

¿Qué impulsa la adopción en zonas de incendios forestales?

Las clasificaciones de fuego Clase A otorgan a los propietarios descuentos en seguros del 10-20% en California y Australia, estimulando las renovaciones.

¿Por qué los usuarios industriales eligen el tablero de cemento?

Los centros de datos, las salas limpias y los sitios de almacenamiento en frío valoran la no combustibilidad, la resistencia a impactos y la resistencia a la humedad del material, reduciendo el mantenimiento a largo plazo.

Última actualización de la página el: