Taille et part du marché des matériaux cimentaires supplémentaires

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 31.57 Milliards de dollars |

| Taille du Marché (2031) | 42.71 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.23% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des matériaux cimentaires supplémentaires par Mordor Intelligence

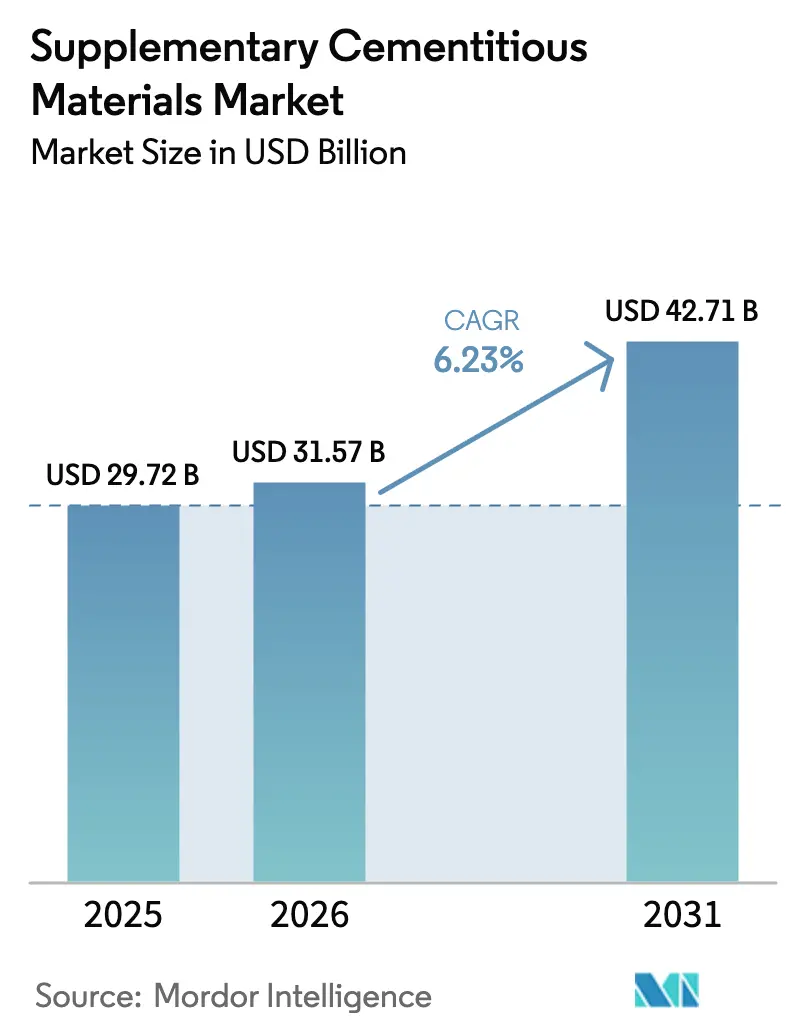

La taille du marché des matériaux cimentaires supplémentaires devrait passer de 29,72 milliards USD en 2025 et 31,57 milliards USD en 2026 à 42,71 milliards USD d'ici 2031, enregistrant un CAGR de 6,23 % entre 2026 et 2031. Les réglementations sur la tarification du carbone en vigueur dans l'UE, en Californie et en Chine continuent d'ajouter 50 à 60 USD par tonne à la production de clinker, orientant les achats vers des mélanges remplaçant au moins 40 % de la fraction de clinker. Les produits en poudre dominent encore, mais les formats en coulis se développent rapidement dans les marchés urbains denses où l'espace de stockage en silos est limité. Les cendres volantes restent la matière première de référence, mais la diminution des capacités charbonnières en Amérique du Nord et en Europe accélère le pivot vers les argiles calcinées et les charges calcaires. Les programmes d'infrastructure publique en Inde, en Arabie Saoudite et aux États-Unis intègrent des critères bas carbone dans les documents d'appel d'offres, tandis que les grands cimentiers intégrés poursuivent des acquisitions de broyage de laitier pour contrôler les matières premières et se prémunir contre la volatilité des importations.

Principaux enseignements du rapport

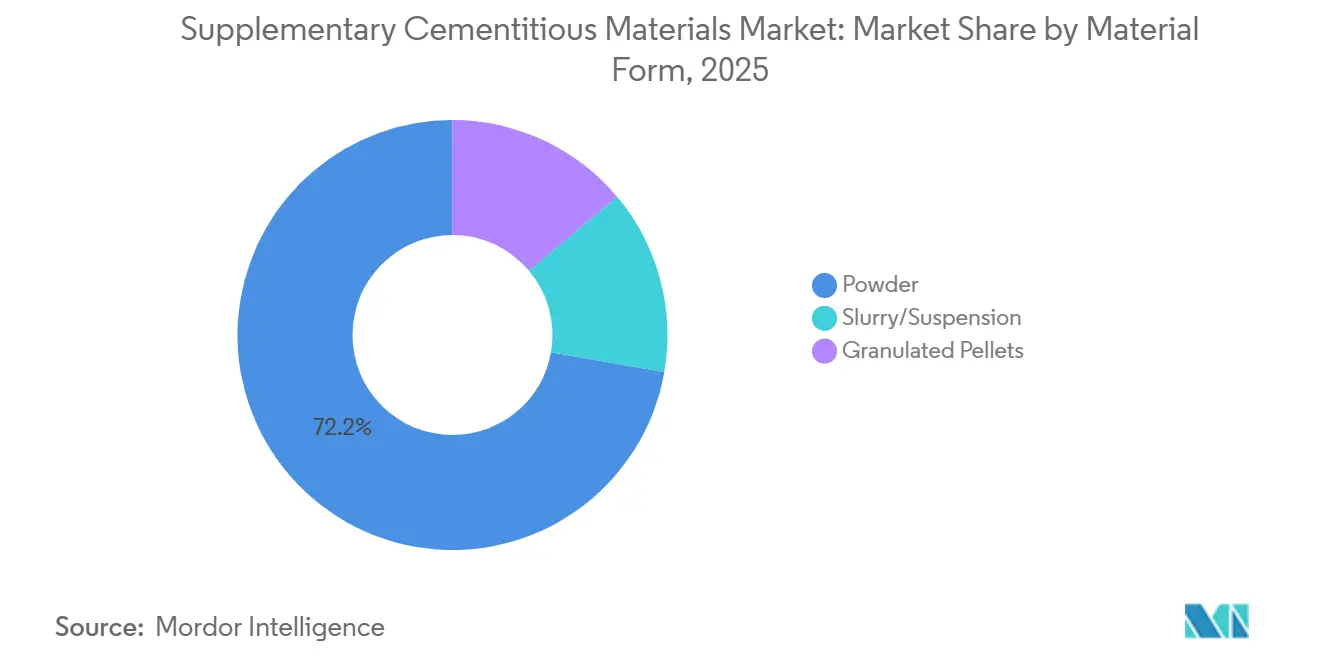

- Par forme de matériau, la poudre représentait 72,25 % de la part de marché des matériaux cimentaires supplémentaires en 2025, tandis que le coulis/la suspension devrait progresser à un CAGR de 6,56 % jusqu'en 2031.

- Par type de MCM, les cendres volantes étaient en tête avec 42,21 % de la part de marché des matériaux cimentaires supplémentaires en 2025, tandis que l'argile calcinée devrait enregistrer le CAGR le plus rapide, soit 6,92 %, jusqu'en 2031.

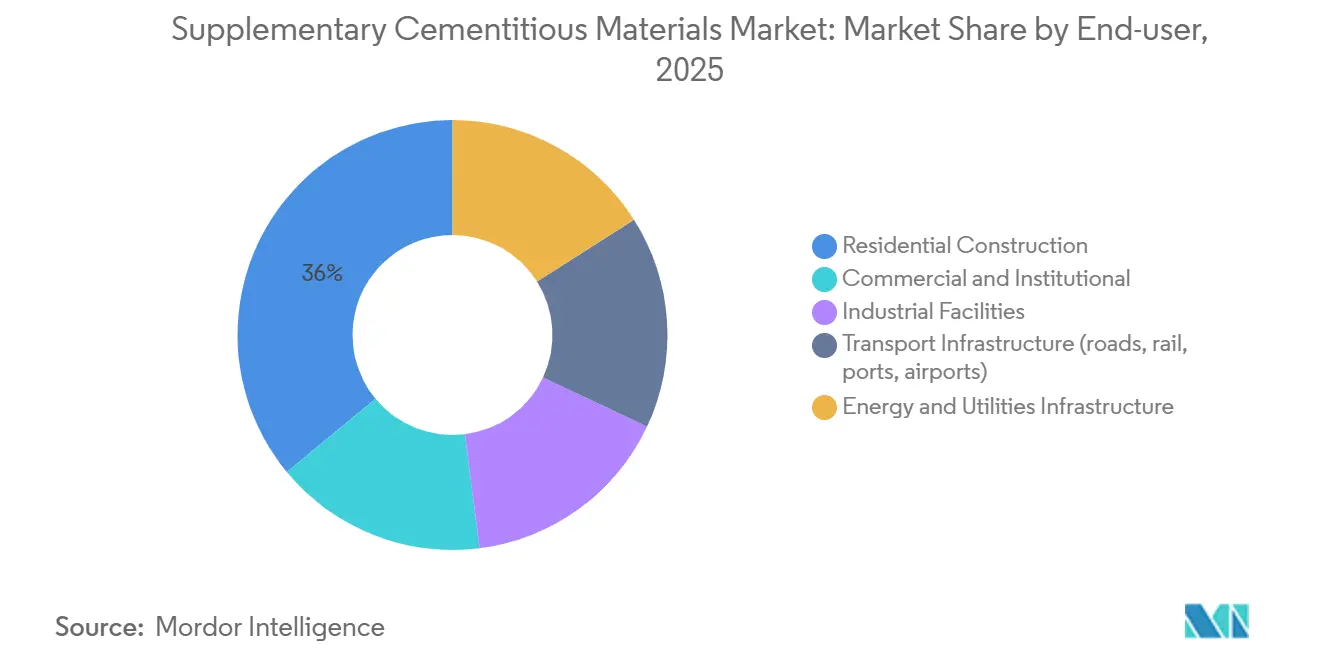

- Par utilisateur final, la construction résidentielle représentait 35,99 % du volume de 2025, tandis que les infrastructures de transport progressent à un CAGR de 6,83 % jusqu'en 2031.

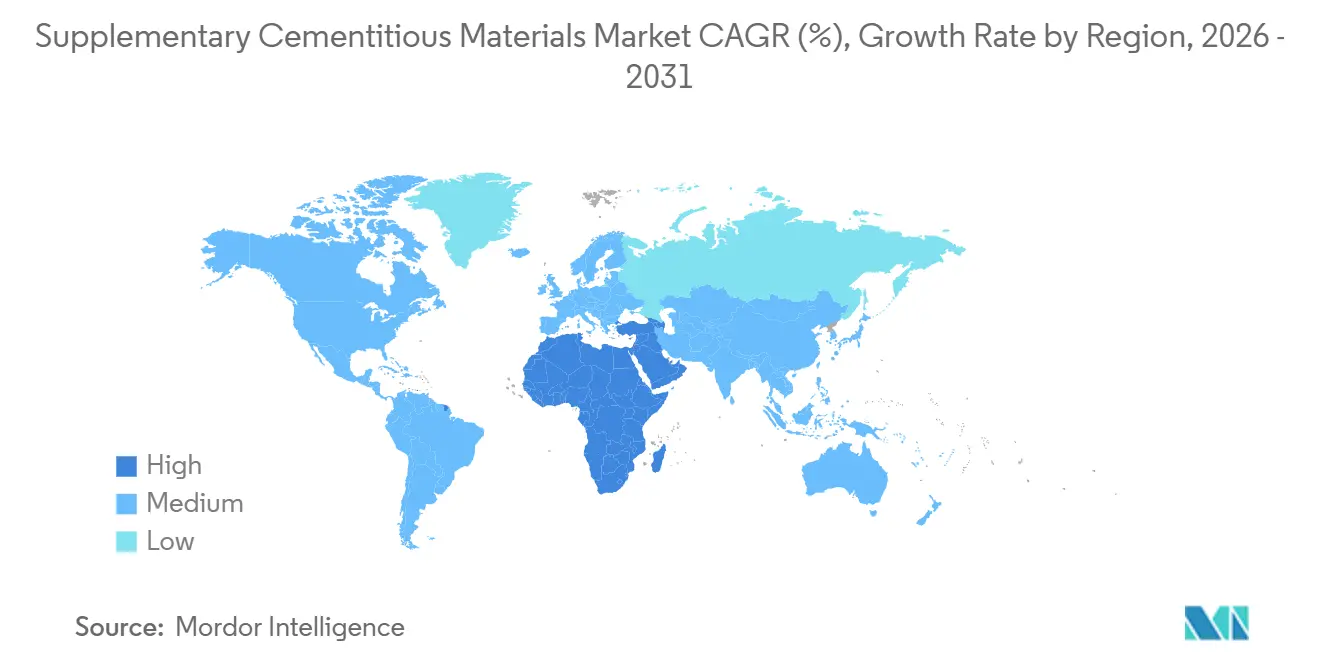

- Par géographie, l'Asie-Pacifique a capté 48,89 % de la valeur de 2025, mais la région Moyen-Orient et Afrique est positionnée pour le CAGR le plus élevé, soit 6,48 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des matériaux cimentaires supplémentaires

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Réglementations plus strictes sur les émissions de CO₂ et mécanismes de tarification du carbone | +1.8% | Mondial, avec l'UE, la Californie et la Chine en tête ; répercussions vers l'ASEAN et le Moyen-Orient | Moyen terme (2 à 4 ans) |

| Adoption rapide des ciments mélangés/verts (par ex., CPC) | +1.5% | Amérique du Nord et Europe en cœur de cible ; accélération en Asie-Pacifique et en Amérique latine | Court terme (≤ 2 ans) |

| Incitations gouvernementales aux achats publics verts | +1.2% | Amérique du Nord (IRA, Buy Clean), Europe (Taxonomie européenne), Inde (mandats d'infrastructure) | Moyen terme (2 à 4 ans) |

| Montée en puissance commerciale du traitement des argiles calcinées et des pouzzolanes naturelles | +1.0% | Mondial, gains précoces en Europe, en Inde et au Brésil | Long terme (≥ 4 ans) |

| Spécifications basées sur la performance accélérant l'acceptation des MCM alternatifs | +0.7% | Amérique du Nord, Europe, infrastructures de transport en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations plus strictes sur les émissions de CO₂ et mécanismes de tarification du carbone

Le marché européen des quotas d'émissions (SEQE-UE) a dépassé 80 EUR par quota en 2026, alourdissant les coûts du clinker de près de 60 EUR par tonne et rendant les mélanges à 50 % de substitution du clinker compétitifs en termes de prix, même sans subventions. Le système de plafonnement et d'échange de la Californie et le marché national chinois imposent des pénalités similaires, favorisant la commercialisation rapide des mélanges LC3 qui réduisent l'intensité en CO₂ de 40 % par rapport aux formulations Portland ordinaires. Le mécanisme d'ajustement carbone aux frontières de l'UE étend ces coûts aux importations, contraignant les exportateurs de Turquie, d'Égypte et du Maroc à se tourner vers des mélanges riches en laitier et en argile. Des normes parallèles telles que l'ISO 14067 et la série de projets ISO 19694 institutionnalisent les déclarations de carbone sur le cycle de vie, obligeant les fournisseurs à auditer les sources d'approvisionnement en MCM et les empreintes de transport.

Adoption rapide des ciments mélangés/verts

Le ciment Portland calcaire (Type IL) a dépassé une part de 30 % des expéditions en Amérique du Nord depuis son approbation en 2018, réduisant la demande en clinker de 10 à 15 % avec des compromis de résistance minimes. L'Inde a financé 12 installations de démonstration LC3 totalisant 5 millions de tonnes de capacité annuelle d'ici 2027, et des producteurs mondiaux tels que CEMEX commercialisent désormais le béton Vertua avec jusqu'à 70 % de réduction de CO₂ dans 30 pays. Des taux élevés de MCM ralentissent le gain de résistance précoce ; aussi, les fournisseurs d'adjuvants ont lancé de nouvelles chimies accélératrices qui restaurent les performances à sept jours aux niveaux de référence du CPA, facilitant l'adoption dans les coulages d'infrastructure à haut débit.

Incitations gouvernementales aux achats publics verts

La loi américaine sur la réduction de l'inflation alloue 4,5 milliards USD au programme « Buy Clean », n'attribuant des contrats qu'aux mélanges dont le carbone incorporé dépasse de 20 % la moyenne sectorielle de référence, imposant de facto un remplacement de 30 à 40 % par des MCM. L'Irlande a plafonné le carbone incorporé dans les bâtiments publics à 300 kg CO₂e / m³, tandis que le ministère indien des autoroutes impose 25 % de cendres volantes dans les chaussées en béton construites dans le cadre du programme Bharatmala. Le Colorado est passé à des spécifications basées sur la durabilité, encourageant des mélanges innovants à base de métakaolin qui surpassent les mélanges conventionnels à cendres volantes dans les environnements soumis aux cycles gel-dégel.

Montée en puissance commerciale du traitement des argiles calcinées et des pouzzolanes naturelles

Les installations de calcination éclair en France et en Inde prouvent la viabilité économique du métakaolin à une capacité de 250 000 à 500 000 t/an, tout en fonctionnant à 200 °C en dessous des fours à clinker, réduisant les besoins énergétiques de 20 %. UltraTech en Inde ouvrira une installation de 500 000 t au Rajasthan d'ici le troisième trimestre 2026, en s'appuyant sur 18 milliards de tonnes de réserves d'argile kaolinitique identifiées par le CSIR. La compétitivité des coûts régionaux est la plus forte dans un rayon de 300 km des gisements, créant des oligopoles localisés et renforçant la géographie émergente de la chaîne d'approvisionnement du marché des matériaux cimentaires supplémentaires.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Forte variabilité de la qualité/des spécifications des MCM | -0.9% | Mondial, particulièrement aigu en ASEAN, en Amérique latine et en Afrique | Court terme (≤ 2 ans) |

| Volatilité des prix du laitier et des pouzzolanes importés | -0.7% | Amérique du Nord, Europe (importateurs de laitier) ; Moyen-Orient (importateurs de pouzzolanes) | Moyen terme (2 à 4 ans) |

| Goulots d'étranglement logistiques et de capacité des silos dans les centrales à béton prêt à l'emploi | -0.5% | Centres urbains en Amérique du Nord, en Europe et en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Forte variabilité de la qualité/des spécifications des MCM

La teneur en oxyde de calcium dans les cendres volantes varie de 1 % à 35 %, faisant varier les temps de prise et la chaleur d'hydratation bien au-delà de ce que couvre l'ASTM C618, de sorte que les entreprises de béton prêt à l'emploi dépensent 150 à 250 USD supplémentaires par camion pour des tests de réactivité spécifiques à chaque lot[1]ASTM International, "Spécification standard pour les cendres volantes et les pouzzolanes naturelles brutes ou calcinées destinées à être utilisées dans le béton (C618)," astm.org. Le laitier de four à arc électrique, qui représente désormais 30 % de la production mondiale d'acier, est moins performant que le laitier de haut fourneau traditionnel, mais se vend sous la même classe ASTM C989, créant une variabilité cachée. La norme indienne IS 16714 de 2024 a introduit des règles de diffraction laser et de finesse Blaine, mais l'application en dehors des villes de premier rang est inégale, permettant à des matériaux hors spécifications de pénétrer les chantiers ruraux. La variabilité de la couleur du métakaolin complique les applications architecturales, freinant une adoption plus large malgré de solides avantages mécaniques.

Volatilité des prix du laitier et des pouzzolanes importés

Les coûts du laitier livré en Europe ont bondi de 100 à 150 EUR/t au premier trimestre 2025 lorsque les aciéries chinoises ont réduit leurs exportations, poussant les producteurs vers de la fumée de silice plus coûteuse ou des mélanges à ratio plus faible. Le fret Pacifique vers les États-Unis a doublé entre 2023 et 2025, érodant l'avantage de coût du laitier en Amérique du Nord par rapport aux cendres volantes nationales. La pouzzolane turque est passée de 25 % moins chère à plus chère en l'espace de six mois après qu'Ankara a ajouté des taxes à l'exportation, illustrant les risques de change et de politique[2]Institut turc de statistique, "Exportations minérales 2024-2025," turkstat.gov.tr . Les contrats d'approvisionnement à long terme couvrent une partie de la volatilité, mais nécessitent des extensions de silos que de nombreuses installations métropolitaines ne peuvent pas autoriser, compliquant la planification des stocks sur le marché des matériaux cimentaires supplémentaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme de matériau : le coulis gagne du terrain dans les villes à espace contraint

La poudre représentait 72,25 % du chiffre d'affaires de 2025 sur le marché des matériaux cimentaires supplémentaires, reflétant une infrastructure de silos vieille de plusieurs décennies et la familiarité des opérateurs. Pourtant, le coulis/la suspension progresse à un CAGR de 6,56 % car les mélanges livrés par camion-citerne contournent les goulots d'étranglement des silos dans les métropoles denses telles que Mumbai et São Paulo. Les coulages continus dépassant 500 m³ par lot pour les tabliers de ponts ou les radiers favorisent désormais les chaînes d'approvisionnement en coulis qui garantissent un flux ininterrompu et une réactivité uniforme. Les matériaux granulés pré-mélangés gagnent des parts dans les usines de préfabrication où la réduction des poussières et la précision du dosage justifient des prix plus élevés. L'adoption a mis en évidence un manque de normes ; l'ASTM C1709 pour les MCM en coulis est toujours en cours d'examen par le comité, laissant les maîtres d'ouvrage publics hésitants à approuver des contrats sans limites définitives de viscosité et de durée de conservation. En Asie du Sud-Est tropicale, l'humidité provoque des agglomérations et des pertes d'écoulement dans les poudres, donnant aux coulis un avantage en termes de maniabilité et de cohérence de la qualité, une tendance susceptible de s'élargir à mesure que l'urbanisation s'intensifie.

Les poudres resteront profondément ancrées dans les constructions résidentielles de faible hauteur et les projets ruraux où les centrales de malaxage disposent de suffisamment de silos pour les mélanges binaires ciment-cendres volantes et où les volumes de camions restent modestes. Les coulis pénètrent dans des programmes d'infrastructure tels que le corridor Gati Shakti de l'Inde et les extensions ferroviaires Vision 2030 de l'Arabie Saoudite, où des coulages continus de 1 000 m³ sont courants. Les granulés se taillent une place dans les façades préfabriquées architecturales en réduisant les particules en suspension dans l'air de 90 %, s'alignant sur des limites de santé au travail plus strictes. Sur l'horizon de prévision, les chaînes d'approvisionnement en coulis devraient capter des parts supplémentaires principalement dans les mégapoles à haut débit, tandis que les poudres persisteront comme format de base dans l'ensemble du secteur des matériaux cimentaires supplémentaires.

Par type de MCM : l'argile calcinée perturbe un mélange centré sur les cendres volantes

Les cendres volantes contrôlaient 42,21 % du chiffre d'affaires de 2025 sur le marché des matériaux cimentaires supplémentaires, mais les fermetures de centrales à charbon aux États-Unis et en Europe réduisent la production nationale de 3 millions de tonnes par an, faisant monter les prix à l'importation de 40 à 60 % au-dessus des références locales. L'Inde utilise encore 80 % de ses 230 millions de tonnes de cendres volantes grâce à la production de base au charbon et aux règles d'utilisation obligatoire, mais même ses décideurs politiques défendent le LC3 pour se prémunir contre les pénuries futures. L'argile calcinée, en expansion à un CAGR de 6,92 %, exploite d'abondantes réserves de kaolinite en Inde, au Brésil et en Afrique de l'Ouest et peut réduire l'intensité en CO₂ de 25 à 30 % à résistance équivalente à 28 jours. Le ciment de laitier représente environ un quart des applications marines et d'exposition aux sulfates, apprécié pour sa faible perméabilité, mais de plus en plus contraint en approvisionnement à mesure que la sidérurgie passe aux arcs électriques qui génèrent 70 % moins de laitier par tonne. La fumée de silice reste une niche — au prix de 800 USD/t — et la charge calcaire selon l'ASTM C595 Type IL est le MCM de commodité à la croissance la plus rapide, souvent mélangé à 10-15 % avec un compromis de performance négligeable.

À long terme, l'argile calcinée est susceptible d'éroder la part des cendres volantes le plus agressivement en Amérique du Nord et en Europe, où la production au charbon glisse vers des parts de marché à un seul chiffre. Le laitier restera solide dans les infrastructures spécialisées, mais sera confronté à des pics de prix liés aux cycles des métaux. Les pouzzolanes émergentes comme le verre broyé et la cendre de balle de riz représentent ensemble moins de 7 % de la valeur en raison des lacunes en matière de cohérence, de logistique et de méthodes d'essai qui limitent une acceptation plus large. Le leadership du marché gravitera probablement vers les acteurs disposant d'un savoir-faire propriétaire en calcination éclair et d'une intégration verticale mine-à-mélange, leur conférant un avantage de coût durable et une sécurité d'approvisionnement sur le marché des matériaux cimentaires supplémentaires.

Par utilisateur final : les spécifications d'infrastructure orientent le mélange vers les formulations ternaires

La construction résidentielle a absorbé 35,99 % du volume de 2025 grâce à des mélanges binaires sensibles aux coûts qui réduisent les factures de matériaux de 8 à 12 % sans allonger les délais de cure. Les infrastructures de transport s'accélèrent à un CAGR de 6,83 % car des agences comme l'AASHTO spécifient désormais une perméabilité aux chlorures inférieure à 1 000 coulombs et une durabilité aux cycles gel-dégel supérieure à 90 %, des seuils difficiles à atteindre sans mélanges ternaires ou quaternaires riches en laitier, fumée de silice et métakaolin. Le programme Bharatmala de l'Inde consomme à lui seul 15 millions de tonnes de cendres volantes par an, et les mégaprojets saoudiens stipulent un remplacement de 50 à 60 % par des MCM pour maîtriser la chaleur d'hydratation dans les coulages massifs de viaducs. Les bureaux commerciaux, les centres de données et les hôpitaux mélangent 30 à 50 % de MCM pour atteindre les limites carbone LEED ou BREEAM, tandis que les installations industrielles se prémunissent contre les sulfates avec des recettes riches en laitier.

La segmentation s'estompe à mesure que la préfabrication modulaire progresse ; les usines de préfabrication adoptent de plus en plus des alimentations en MCM sous forme de coulis et des formes pelletisées, permettant des lignes de malaxage robotisées qui génèrent des économies de main-d'œuvre et une qualité constante. Les travaux dans le secteur de l'énergie et des services publics — bases d'éoliennes, barrages hydroélectriques, fondations de pylônes de transmission — s'appuient sur des ajouts de fumée de silice qui augmentent la capacité de traction et résistent aux intempéries cycliques. D'ici 2031, les applications d'infrastructure et de services publics devraient être le principal moteur de la demande, canalisant les mandats de financement public vers une substitution plus profonde et augmentant la taille du marché des matériaux cimentaires supplémentaires pour les intrants à haute réactivité.

Analyse géographique

L'Asie-Pacifique a généré 48,89 % de la valeur de 2025 pour le marché des matériaux cimentaires supplémentaires, ancrée par la capacité cimentière de 2,4 milliards de tonnes de la Chine et le Programme national d'infrastructure de 130 milliards USD de l'Inde. Le 14e Plan quinquennal de Pékin vise une réduction de 40 % de l'intensité en CO₂, mais la montée en puissance de l'énergie non fossile contraint l'approvisionnement en cendres volantes, poussant les producteurs vers des charges calcaires et des cendres indonésiennes importées. Le plan directeur PM Gati Shakti de l'Inde synchronise les investissements ferroviaires, routiers et portuaires dans 16 ministères, garantissant une demande stable pour le béton riche en cendres volantes ; le seul ministère des autoroutes en a utilisé 12 millions de tonnes en 2024. La variance de qualité de la croissance en ASEAN reste sévère car la norme vietnamienne TCVN 10302 manque d'application stricte, permettant à des cendres de qualité inférieure de pénétrer les chantiers ruraux.

En Amérique du Nord, le programme fédéral américain Buy Clean lie désormais l'attribution des contrats aux métriques de déclaration environnementale de produit (DEP), imposant de facto une teneur en MCM de 30 à 40 % dans le béton fédéral. La norme CSA A3000-2025 du Canada introduit une classe de ciment « Bas Carbone » avec 40 à 50 % de MCM, préparant l'adoption dans les infrastructures financées par le Plan Investir dans le Canada d'Ottawa. Le marché cimentier mexicain est en hausse, mais la production limitée de cendres volantes oblige à importer plus de 400 000 tonnes de laitier d'Asie de l'Est pour les constructions côtières.

La Taxonomie européenne ne qualifie le ciment de vert que lorsque l'intensité en CO₂ descend en dessous de 0,498 t par tonne de liant, orientant les mélanges vers ≥ 50 % de MCM. L'Allemagne autorise les superpositions ternaires laitier-calcaire-silice à condition que les modèles de durabilité sur 100 ans passent l'audit, et la France canalise les produits d'obligations vertes vers des logements publics bas carbone qui favorisent le LC3.

Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide avec un CAGR de 6,48 %. Le pipeline Vision 2030 de l'Arabie Saoudite et le plafond de 350 kg CO₂e / m³ des Émirats arabes unis dans les mélanges structurels créent une demande structurelle. Le plan de 100 milliards USD de l'Afrique du Sud met à rude épreuve l'approvisionnement local en laitier, forçant des importations plus coûteuses en provenance d'Inde. En Égypte, l'abondance de calcaire et l'absence de taxes carbone freinent l'adoption des MCM, maintenant la pénétration en dessous de 15 %.

L'Amérique du Sud est menée par le Brésil, où les mélanges de laitier et de pouzzolanes stimulent déjà la demande. L'Argentine et le Chili sont en retard en raison de secteurs sidérurgiques plus petits qui limitent le laitier local, mais les gisements de pouzzolanes naturelles dans les Andes stimulent des projets pilotes qui pourraient diversifier les matières premières d'ici la fin de la décennie.

Paysage concurrentiel

Les 5 premiers fournisseurs contrôlent environ 50 % de la capacité mondiale, laissant une fragmentation modérée sur le marché des matériaux cimentaires supplémentaires. Les grands groupes intégrés tels que Holcim, CEMEX et HeidelbergMaterials rachètent des actifs de broyage de laitier pour sécuriser leurs matières premières ; Holcim a ajouté 1,5 million de tonnes de capacité en Pologne et en Roumanie en 2024. La division matériaux de construction d'ArcelorMittal a monétisé 800 millions EUR de ventes de laitier l'année dernière, démontrant comment les sidérurgistes exploitent les primes de l'économie circulaire. Des entreprises spécialisées comme Ecocem se développent en vendant des mélanges ternaires pré-mélangés aux entreprises de béton prêt à l'emploi qui manquent d'expertise interne en formulation.

Les alliances technologiques signalent le prochain tournant concurrentiel. Holcim et Sublime Systems visent à piloter un ciment électrochimique qui élimine le four, associant de l'hydroxyde de calcium synthétisé à partir de saumure à un remplacement de 60 à 70 % par des MCM pour un béton à carbone négatif. CEMEX a installé une unité de captage de carbone de 100 t par jour à Monterrey et commercialise désormais des mélanges Vertua avec jusqu'à 70 % de réduction des émissions. La start-up danoise CemGreen commercialise un procédé éclair à 650 °C qui réduit l'énergie de calcination de 25 %, permettant la production économique de métakaolin à partir d'argile de faible qualité.

La certification réglementaire selon l'EN 197-1 et l'ASTM C595 nécessite 12 à 18 mois de tests de durabilité et de performance, une barrière qui ralentit l'entrée rapide de nouveaux acteurs mais garantit également la qualité. Les acteurs établis disposant de réseaux de terminaux mondiaux et de contrats d'approvisionnement à long terme bénéficient de synergies d'échelle difficiles à reproduire rapidement, mais les innovateurs de niche axés sur la logistique des coulis ou la calcination localisée de l'argile peuvent encore se tailler des positions à forte marge.

Leaders du secteur des matériaux cimentaires supplémentaires

HOLCIM

Heidelberg Materials

CEMEX S.A.B. de C.V.

Charah Solutions, Inc.

ECO MATERIAL TECHNOLOGIES

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Janvier 2026 : Boral Limited a achevé le développement d'un produit de béton bas carbone intégrant de l'argile calcinée d'origine locale. Cette réalisation a fait suite à des tests en laboratoire réussis et à des essais sur le terrain à grande échelle, positionnant Boral Limited comme la première entreprise australienne à créer une solution de béton à argile calcinée de nouvelle génération.

- Mai 2025 : Heidelberg Materials, en partenariat avec CBI Ghana Ltd, un important fabricant de ciment basé à Tema, au Ghana, a achevé la construction du plus grand calcinateur éclair à argile à l'échelle industrielle au monde. L'installation avait une capacité annuelle dépassant 400 000 tonnes d'argile calcinée.

Portée du rapport mondial sur le marché des matériaux cimentaires supplémentaires

Les matériaux cimentaires supplémentaires (MCM) sont des matériaux inorganiques qui contribuent aux propriétés d'un mélange cimentaire par des activités hydrauliques ou pouzzolaniques, ou les deux. Les cendres volantes, le ciment de laitier et la fumée de silice sont quelques-uns des MCM les plus largement utilisés.

Le marché des matériaux cimentaires supplémentaires est segmenté par forme de matériau, type de MCM, utilisateur final et géographie. Par forme de matériau, le marché est segmenté en poudre, coulis/suspension et granulés. Par type de MCM, le marché est segmenté en cendres volantes, ciment de laitier (laitier granulé de haut fourneau broyé), fumée de silice, argile calcinée/métakaolin, charge calcaire et autres types de MCM. Par utilisateur final, le marché est segmenté en construction résidentielle, commercial et institutionnel, installations industrielles, infrastructures de transport (routes, rail, ports, aéroports) et infrastructures énergétiques et de services publics. Le rapport couvre également la taille du marché et les prévisions pour les matériaux cimentaires supplémentaires dans 15 pays à travers les principales régions. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Poudre |

| Coulis/Suspension |

| Granulés |

| Cendres volantes |

| Ciment de laitier (laitier granulé de haut fourneau broyé) |

| Fumée de silice |

| Argile calcinée/Métakaolin |

| Charge calcaire |

| Autres types de MCM |

| Construction résidentielle |

| Commercial et institutionnel |

| Installations industrielles |

| Infrastructures de transport (routes, rail, ports, aéroports) |

| Infrastructures énergétiques et de services publics |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de matériau | Poudre | |

| Coulis/Suspension | ||

| Granulés | ||

| Par type de MCM | Cendres volantes | |

| Ciment de laitier (laitier granulé de haut fourneau broyé) | ||

| Fumée de silice | ||

| Argile calcinée/Métakaolin | ||

| Charge calcaire | ||

| Autres types de MCM | ||

| Par utilisateur final | Construction résidentielle | |

| Commercial et institutionnel | ||

| Installations industrielles | ||

| Infrastructures de transport (routes, rail, ports, aéroports) | ||

| Infrastructures énergétiques et de services publics | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour les intrants cimentaires supplémentaires entre 2026 et 2031 ?

Le marché des matériaux cimentaires supplémentaires devrait croître à un CAGR de 6,23 % pour passer de 31,57 milliards USD en 2026 à 42,71 milliards USD en 2031.

Quelle matière première gagne du terrain à mesure que l'approvisionnement en cendres volantes se resserre ?

L'argile calcinée se développe à un CAGR de 6,92 % à mesure que la technologie LC3 monte en puissance et que les gisements de kaolinite sont commercialisés.

Pourquoi les formats en coulis deviennent-ils populaires dans les mégapoles ?

Les livraisons en coulis contournent les limites des silos dans les centrales de malaxage encombrées, garantissant des coulages à haut volume ininterrompus et améliorant le contrôle de la qualité.

Comment les mécanismes de tarification du carbone affectent-ils les décisions d'achat ?

Des prix de quota supérieurs à 80 EUR par tonne rendent les mélanges à 50 % de substitution du clinker compétitifs en termes de coûts, accélérant l'adoption des ciments mélangés sur les marchés réglementés.

Dernière mise à jour de la page le: