Taille et part du marché du ciment en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

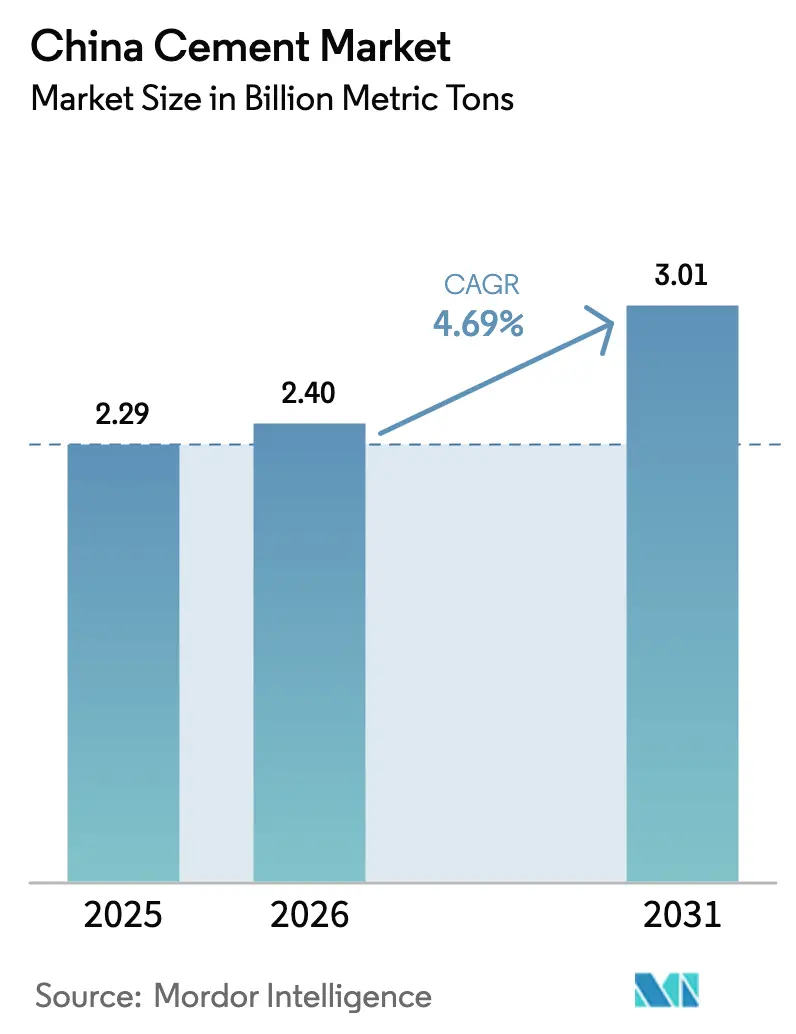

| Taille du marché de l'année de base (2025) | 2.29 Milliards de tonnes métriques |

| Volume du Marché (2026) | 2.4 Milliards de tonnes métriques |

| Volume du Marché (2031) | 3.01 Milliards de tonnes métriques |

| Taux de croissance (2026 - 2031) | 4.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ciment en Chine par Mordor Intelligence

La taille du marché du ciment en Chine en 2026 est estimée à 2,4 milliards de tonnes métriques, en hausse par rapport à la valeur de 2025 de 2,29 milliards de tonnes métriques, avec des projections pour 2031 indiquant 3,01 milliards de tonnes métriques, progressant à un CAGR de 4,69 % sur la période 2026-2031. Cette croissance soutenue signale une transition, s'éloignant des cycles d'expansion et de récession qui caractérisaient les décennies précédentes, vers une expansion plus stable soutenue par des dépenses d'infrastructure ciblées, l'urbanisation dans les villes de rang émergent et des améliorations de processus permises par la technologie. L'Initiative Ceinture et Route maintient les usines nationales à un niveau d'utilisation proche de l'optimum en créant des débouchés à l'exportation pour le clinker et le ciment fini, amortissant la demande contre les ralentissements sporadiques de l'activité immobilière commerciale. Les provinces occidentales absorbent des volumes croissants en raison des corridors de transport et des projets énergétiques, tandis que les provinces orientales maintiennent des réalisations de prix plus élevées grâce à une application plus stricte des normes environnementales et à une concentration de marché plus forte. L'adoption rapide de formulations composées et à faible teneur en clinker renforce davantage la résilience à long terme du marché chinois du ciment.

Principaux enseignements du rapport

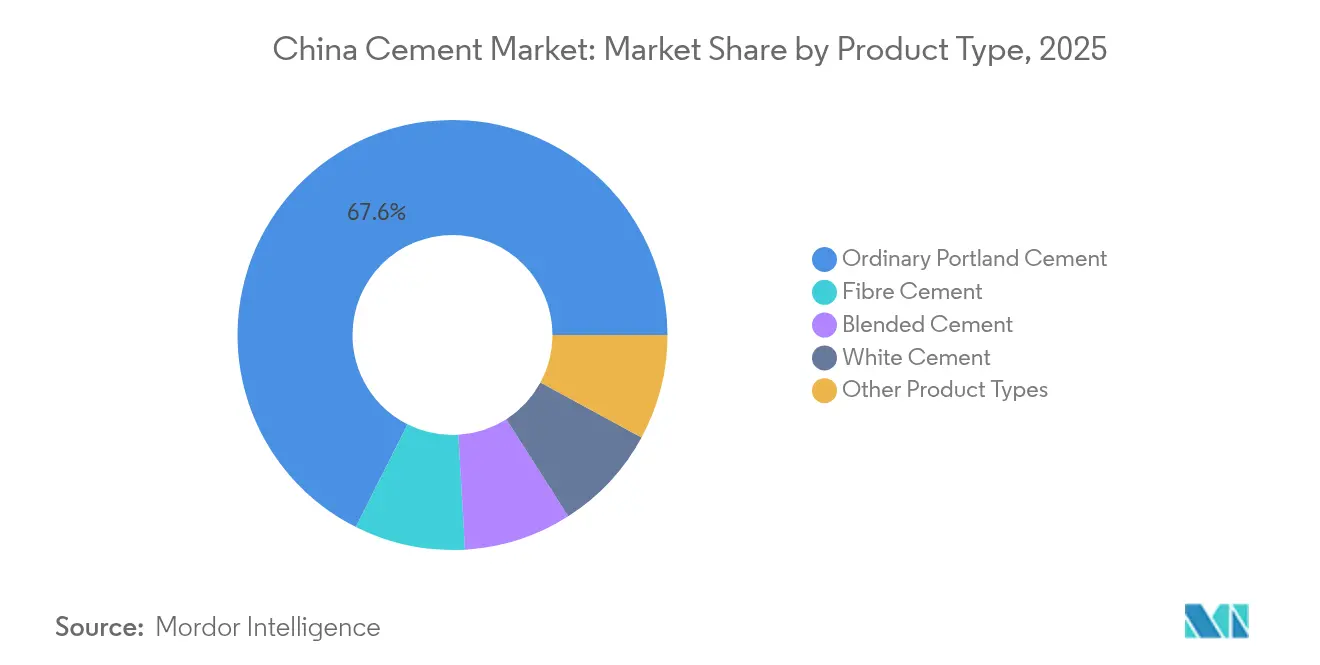

- Par type de produit, le ciment Portland ordinaire a dominé avec 67,58 % de la part du marché du ciment en Chine en 2025, tandis que le ciment fibré devrait se développer à un CAGR de 7,02 % entre 2026 et 2031.

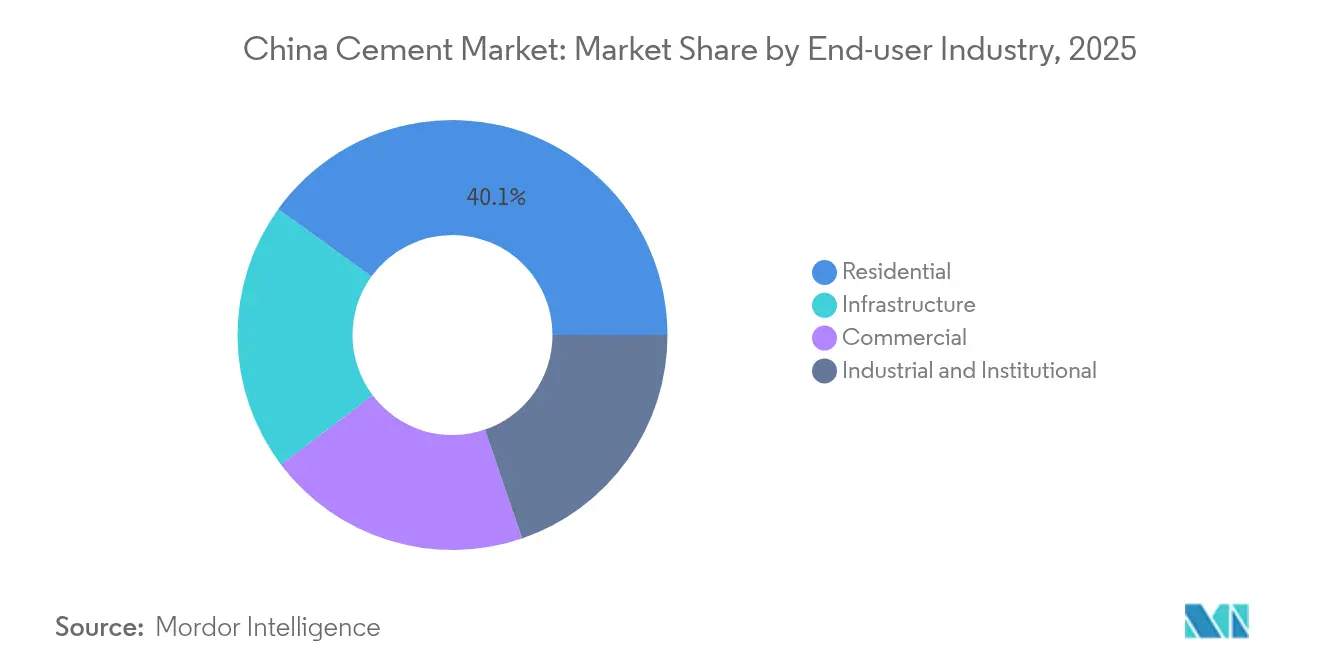

- Par secteur d'utilisation finale, le segment résidentiel représentait 40,05 % de la taille du marché du ciment en Chine en 2025, tandis que la demande en infrastructures devrait progresser à un CAGR de 6,31 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché du ciment en Chine

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide stimulant la demande résidentielle et commerciale | +1.2% | National, avec une concentration dans les villes de rang 2 et 3 | Moyen terme (2 à 4 ans) |

| Dépenses d'infrastructure dans le cadre du 14e plan quinquennal et du pipeline de l'Initiative Ceinture et Route | +1.8% | National, avec un accent sur les régions occidentales | Long terme (≥ 4 ans) |

| Développement des régions occidentales et initiatives de clusters urbains | +0.9% | Provinces occidentales, avec des retombées vers les régions centrales | Long terme (≥ 4 ans) |

| Adoption de ciments composés à faible teneur en clinker pour la conformité aux émissions de CO₂ | +0.7% | National, avec une adoption précoce dans les provinces orientales | Moyen terme (2 à 4 ans) |

| Impact du marché provincial des quotas carbone sur le calendrier des projets | +0.4% | National, avec des régions pilotes menant la mise en œuvre | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide stimulant la demande résidentielle et commerciale

Les résidents urbains ont dépassé 922 millions en 2025, et la population supplémentaire se concentre dans les villes intérieures de taille moyenne où le foncier est abordable et les incitations gouvernementales à la relocalisation sont généreuses. Des mises en chantier de logements régulières dans ces localités de rang 2 et rang 3 stabilisent les achats de ciment en vrac, même lorsque les marchés de premier rang se tournent vers le renouvellement urbain. Les autorités locales associent les ensembles résidentiels à des écoles de quartier et des cliniques, ce qui élargit les besoins en ciment commercial sur place. Le développement axé sur les transports autour des nouvelles lignes de métro stimule davantage la consommation de béton prêt à l'emploi. La part de 40,76 % du segment résidentiel dans le marché du ciment en Chine confirme la centralité de l'urbanisation, bien que la croissance décélère à mesure que le dynamisme démographique ralentit.

Dépenses d'infrastructure dans le cadre du 14e plan quinquennal et du pipeline de l'Initiative Ceinture et Route

Pékin a approuvé 182 projets majeurs d'une valeur de 340 milliards de CNY (46,8 milliards d'USD) au seul premier trimestre 2025, incluant des extensions de lignes à grande vitesse, des centrales hydroélectriques par pompage-turbinage et des centres de données. Des itinéraires occidentaux tels que le chemin de fer Sichuan–Tibet nécessitent des travaux de tunnelage dans une géologie complexe qui consomme du ciment haute performance. Les contrats de l'Initiative Ceinture et Route à l'étranger en Asie du Sud-Est et en Afrique subsaharienne absorbent également le surplus de clinker, réduisant le risque de stocks pour les fours nationaux. La poussée vers un réseau ferroviaire à grande vitesse de 50 000 km d'ici 2025 implique une addition moyenne de 3 800 km par an, bien au-dessus des taux d'achèvement historiques. Les méga-projets hydroélectriques tels que le barrage en cascade du Tibet amplifient encore les besoins en volume.

Développement des régions occidentales et initiatives de clusters urbains

Depuis 2012, le gouvernement a canalisé 550 milliards d'USD dans les transports et les services publics à travers l'Ouest, accélérant la demande de ciment pour les autoroutes, les aéroports et les pipelines énergétiques. Le tunnel de 34,5 km de Gaoligongshan sur le chemin de fer Dali–Ruili établit un nouveau référentiel en matière de durabilité du béton en haute altitude. Des provinces telles que le Shaanxi et le Gansu soutiennent des clusters urbains qui relient des plateaux riches en ressources à des pôles de transformation. Ces corridors stimulent des commandes stables de ciment ordinaire et de grades spéciaux résistants aux sulfates utilisés dans les environnements arides. Les directives gouvernementales mettent l'accent sur la protection écologique, stimulant la demande de formules composées à plus faible empreinte carbone incorporée.

Adoption de ciments composés à faible teneur en clinker pour la conformité aux émissions de CO₂

L'extension du système national d'échange de quotas d'émissions de la Chine au secteur du ciment en 2025 augmente le coût internalisé du carbone. Les producteurs réagissent en augmentant les taux de substitution du clinker à l'aide de cendres volantes, de laitier et d'argile calcinée. Le ciment à base d'argile calcinée et de calcaire (LC3) réduit l'intensité en gaz à effet de serre jusqu'à 40 % sans sacrifier la résistance. CBMI Construction a mis en service la première unité nationale de calcination flash de l'argile en janvier 2025. Les premiers adoptants à l'est captent des prix premium grâce aux politiques d'achats verts.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds d'émissions de NOx/SO₂ plus stricts et coûts de modernisation des fours | -0.8% | National, avec une application plus stricte dans les régions orientales | Court terme (≤ 2 ans) |

| Forte volatilité des prix du charbon thermique et du coke de pétrole | -0.6% | National, avec un impact plus élevé dans les régions à forte intensité énergétique | Court terme (≤ 2 ans) |

| Popularité croissante des matériaux de construction alternatifs (bois lamellé-croisé, structures préfabriquées en acier) | -0.3% | Centres urbains et segments de construction haut de gamme | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds d'émissions de NOx et de SO₂ plus stricts et coûts de modernisation des fours

Le ministère de l'Écologie et de l'Environnement exige que les fours à ciment des provinces orientales atteignent des niveaux de NOx inférieurs à 50 mg/Nm³, imposant l'installation rapide de systèmes de réduction catalytique sélective[1]Ministère de l'Écologie et de l'Environnement. "Lignes directrices pour la comptabilisation et le reporting des émissions de gaz à effet de serre dans l'industrie cimentière," www.mee.gov.cn. Les modernisations sont techniquement difficiles car les gaz de combustion transportent des charges élevées de poussières qui réduisent la durée de vie des catalyseurs. Des études de cas scientifiques estiment les dépenses d'investissement à 30 millions d'USD pour une ligne de 5 000 tonnes par jour intégrant la réduction catalytique sélective, des moniteurs en continu et des améliorations de récupération de chaleur[2]Éditeurs scientifiques, « Potentiels de déNOx dans l'industrie cimentière chinoise avec la méthode d'analyse du cycle de vie », Scientific.net, scientific.net. Les petites usines indépendantes peinent à financer la rénovation, ce qui entraîne des fermetures progressives et une consolidation du secteur. La tension de l'offre à court terme soutient occasionnellement les prix, mais des arrêts prolongés peuvent compenser la croissance des volumes.

Popularité croissante des matériaux de construction alternatifs

Le bois lamellé-croisé et les ossatures modulaires en acier réduisent les délais de construction, attirant certains promoteurs dans les mégapoles côtières. Les tours de bureaux haut de gamme utilisent également des structures composites qui réduisent les volumes de béton. Bien que l'effet de substitution reste modeste aujourd'hui, la visibilité des systèmes de certification bas carbone ajoute de l'élan. Les producteurs de ciment réagissent par des produits à valeur ajoutée tels que le béton ultra-haute performance et les blocs à capture de carbone pour protéger leur part de marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du ciment ordinaire face à la dynamique des produits spécialisés

Le ciment Portland ordinaire a représenté 67,58 % de la part du marché du ciment en Chine en 2025 en raison de son acceptation large dans les spécifications et de ses chaînes d'approvisionnement matures. Les méga-projets d'infrastructure continuent d'ancrer les commandes en vrac, maintenant un taux d'utilisation élevé dans les usines intégrées du Sichuan, du Henan et de l'Anhui. La croissance du ciment Portland ordinaire se modère toutefois sous la pression réglementaire qui augmente les coûts du clinker et encourage les alternatives composées.

Le ciment fibré affiche la trajectoire la plus rapide, s'accélérant à un CAGR de 7,02 % jusqu'en 2031. Les constructeurs privilégient les panneaux renforcés de fibres pour les façades, les cloisons et les sous-couches de toiture, car ce matériau résiste mieux au feu et à l'humidité que le panneau de plâtre. Les programmes de remise provinciaux pour les revêtements non combustibles à la suite de récents audits de sécurité incendie stimulent encore davantage la demande. Des fournisseurs de matières premières tels que New Element augmentent leur capacité nationale pour répondre aux segments de la décoration intérieure et des villas à ossature légère en acier.

Par secteur d'utilisation finale : les infrastructures prennent la tête tandis que le résidentiel maintient sa base

Le segment des infrastructures affiche l'expansion la plus rapide à un CAGR de 6,31 % jusqu'en 2031, en phase avec le financement par Pékin des corridors ferroviaires, hydrauliques et de services publics numériques. Chaque kilomètre de ligne à grande vitesse nécessite 13 000 tonnes de ciment pour les piles de viaducs, les assises de voie sans ballast et les bâtiments de gare. Les méga-projets hydroélectriques au Yunnan et au Tibet utilisent du ciment composé à faible chaleur d'hydratation pour atténuer les risques de fissuration dans les coulées massives. Les planificateurs centraux donnent la priorité à la rénovation des aéroports à Chengdu, Xi'an et Urumqi, où les terminaux passagers adoptent du béton blanc à haute albédo pour réduire les charges de climatisation.

La construction résidentielle conserve 40,05 % de la taille du marché chinois du ciment en 2025, car l'urbanisation se poursuit, bien qu'à un rythme plus lent. Les prêts liés aux politiques soutiennent les mises en chantier de logements abordables qui utilisent des mélanges standard de ciment Portland ordinaire C30. La rénovation croissante des appartements vieillissants des années 1990 soutient la demande de ciment en sac et de mortier sec. Les promoteurs dans les villes intérieures sensibles aux coûts adoptent des murs préfabriqués qui reposent toujours sur du coulis cimentaire et des noyaux de panneaux. Néanmoins, l'intensité globale en ciment du résidentiel diminue légèrement à mesure que les surfaces des appartements se réduisent et que les noyaux en béton armé remplacent les épais murs porteurs.

Analyse géographique

Les provinces orientales telles que le Jiangsu, le Zhejiang et le Guangdong contribuent à plus de 35 % des expéditions nationales et reçoivent les prix moyens départ usine les plus élevés en raison des quotas de licences stricts et de l'application rigoureuse des normes d'émissions. Les producteurs de cette région sont en tête dans le déploiement commercial du LC3 et des unités de production d'énergie par récupération de chaleur résiduelle, réduisant les coûts d'exploitation et les engagements carbone. Le dense réseau autoroutier de la région soutient les livraisons en flux tendu vers les chantiers de préfabrication, stimulant encore davantage l'adoption de ciment premium.

La Chine centrale, englobant le Henan, le Hubei et le Hunan, joue le rôle de carrefour logistique reliant les marchés côtiers à l'ouest. Les usines bénéficient de l'abondance du calcaire et de l'accès au fret fluvial et ferroviaire. Une demande équilibrée provenant des secteurs résidentiel, commercial et des projets d'élargissement d'autoroutes en cours lisse la volatilité des volumes. Les gouvernements centraux désignent plusieurs dépôts de maintenance de lignes à grande vitesse à Wuhan et Zhengzhou, augmentant la consommation régulière de ciment de coulis spécialisé.

Paysage concurrentiel

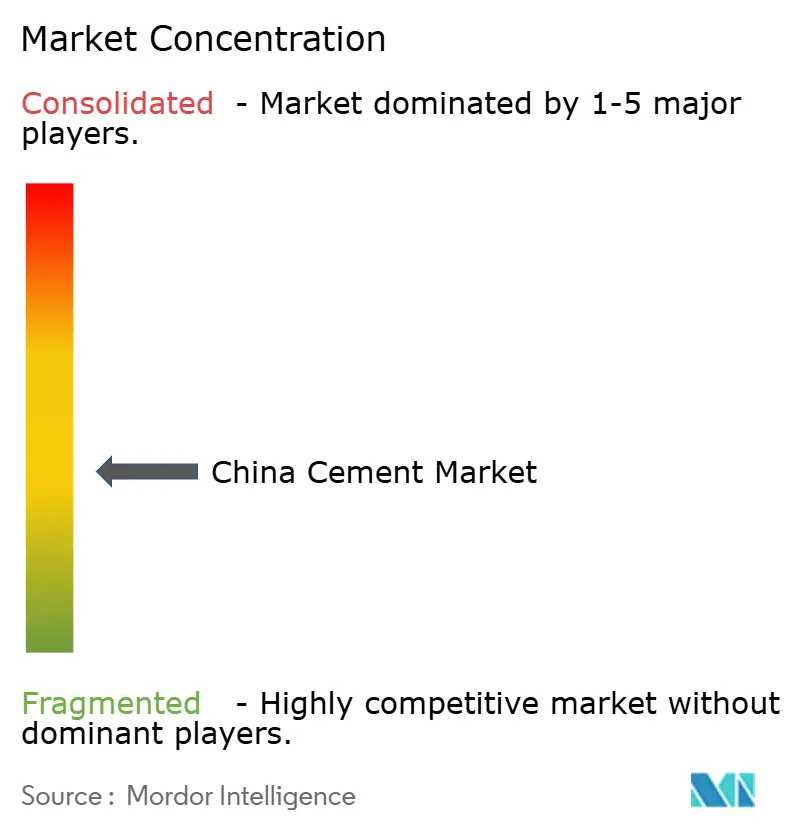

L'industrie cimentière chinoise est modérément fragmentée et comprend des champions nationaux tels que Anhui Conch, CNBM et Huaxin aux côtés de plus de 100 entreprises provinciales. Les grands groupes intègrent des carrières de calcaire, des usines de clinker, des terminaux de broyage et des réseaux de béton prêt à l'emploi. Le contrôle vertical protège les marges contre les fluctuations des prix départ usine et assure un taux d'utilisation des fours supérieur à 85 %. La numérisation différencie les leaders. Anhui Conch et Huawei déploient conjointement des modèles de vision par ordinateur qui prédisent les écarts de qualité deux heures avant la confirmation en laboratoire. La conformité environnementale renforce la consolidation. Les petits fours incapables de respecter les délais d'émissions ultra-faibles font face à des fermetures ou à des ventes forcées, permettant aux grands groupes d'augmenter leur part de marché régionale. Dans les provinces où les deux premiers producteurs dépassent 65 %, les prix départ usine se stabilisent plus rapidement après les chocs sur les carburants, démontrant l'avantage en termes de rentabilité de l'échelle.

Leaders du secteur du ciment en Chine

Anhui Conch Cement Co., Ltd.

Beijing BBMG Group Co., Ltd.

China National Building Materials Group Co., Ltd. (CNBM)

China Resources Building Materials Technology Holdings Co., Ltd.

Huaxin Cement Co., Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : West China Cement Limited a acquis une participation majoritaire de 91 % dans Cimenterie de Lukala SA en République démocratique du Congo, étendant ainsi ses activités.

- Décembre 2024 : Holcim a cédé sa participation de 83 % dans Lafarge Africa à Huaxin Cement pour 1 milliard d'USD. La transaction comprend quatre cimenteries au Nigeria avec une capacité combinée de 10,5 millions de tonnes par an.

Périmètre du rapport sur le marché du ciment en Chine

Le ciment est une substance pulvérulente fine composée principalement de calcaire (calcium), de sable ou d'argile (silicium), de bauxite (aluminium) et de minerai de fer, et peut également inclure des coquillages, de la craie, de la marne, du schiste, de l'argile, du laitier de haut fourneau et de l'ardoise. Il est utilisé pour la fabrication de béton et de mortier et possède diverses autres applications dans le secteur de la construction. Le marché du ciment est segmenté par type de produit et par secteur d'utilisation finale. Par type de produit, le marché est segmenté en ciment Portland ordinaire, ciment composé, ciment blanc, ciment fibré et autres types de produits. Par secteur d'utilisation finale, le marché est segmenté en résidentiel, commercial, infrastructures, et industriel et institutionnel. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base du volume (tonnes).

| Ciment Portland ordinaire |

| Ciment composé |

| Ciment blanc |

| Ciment fibré |

| Autres types de produits |

| Résidentiel |

| Commercial |

| Infrastructures |

| Industriel et institutionnel |

| Par type de produit | Ciment Portland ordinaire |

| Ciment composé | |

| Ciment blanc | |

| Ciment fibré | |

| Autres types de produits | |

| Par secteur d'utilisation finale | Résidentiel |

| Commercial | |

| Infrastructures | |

| Industriel et institutionnel |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du ciment en Chine ?

La taille du marché du ciment en Chine s'élevait à 2,4 milliards de tonnes métriques en 2026.

Quel segment connaît la croissance la plus rapide ?

Le ciment fibré croît à un CAGR de 7,02 % jusqu'en 2031, le plus rapide parmi les types de produits.

Comment le système national d'échange de quotas d'émissions influencera-t-il les producteurs ?

Le système d'échange de quotas d'émissions fixe un prix au carbone, encourageant des taux de substitution du clinker plus élevés et accélérant les investissements dans les produits à faible teneur en clinker.

Quelle région offre le plus fort potentiel de croissance ?

La Chine occidentale affiche les gains volumétriques les plus importants en raison des infrastructures énergétiques et de transport à grande échelle financées dans le cadre de programmes de développement à long terme.

Dernière mise à jour de la page le: