Taille et part du marché des additifs pour ciment

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 18.78 Milliards de dollars |

| Taille du Marché (2030) | 26.03 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.75% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des additifs pour ciment par Mordor Intelligence

La taille du marché des additifs pour ciment est estimée à 18,78 milliards USD en 2025 et devrait atteindre 26,03 milliards USD d'ici 2030, à un CAGR de 6,75 % au cours de la période de prévision (2025-2030). La croissance rapide des populations urbaines, le renforcement des mandats de décarbonation et les utilisations finales spécialisées, telles que l'impression 3D en béton, soutiennent collectivement cette trajectoire d'expansion. Les nouveaux programmes de dépenses en infrastructures dans les économies à forte croissance, ainsi que la demande de mégaprojets nécessitant du béton haute performance, augmentent les besoins en volume tout en orientant la valeur vers des formulations premium et multifonctionnelles. Les principaux fabricants répondent en investissant dans des chimies améliorées à l'argile nano, des systèmes d'injection de CO₂ et des plateformes numériques pour le béton qui optimisent les formulations de mélanges en temps réel. La pression réglementaire en faveur des ciments composés accélère l'adoption des additifs minéraux, notamment là où le calcaire, l'argile calcinée ou les pouzzolanes de verre broyé peuvent réduire le carbone incorporé jusqu'à 40 % sans compromettre la résistance. La consolidation concurrentielle se poursuit, les grands acteurs acquérant des spécialistes régionaux pour élargir leur portée géographique et combler les lacunes technologiques.

Points clés du rapport

- Par type, les additifs chimiques détenaient 54,37 % de la part du marché des additifs pour ciment en 2024. Les additifs minéraux/cimentaires supplémentaires devraient se développer à un CAGR de 7,88 % jusqu'en 2030.

- Par attribut de performance, les réducteurs d'eau ont dominé avec une part de chiffre d'affaires de 32,41 % en 2024. Les additifs de résistance chimique devraient croître à un CAGR de 7,10 % jusqu'en 2030.

- Par application, la construction résidentielle représentait 36,82 % de la taille du marché des additifs pour ciment en 2024. Les projets d'infrastructure progressent à un CAGR de 7,25 % jusqu'en 2030.

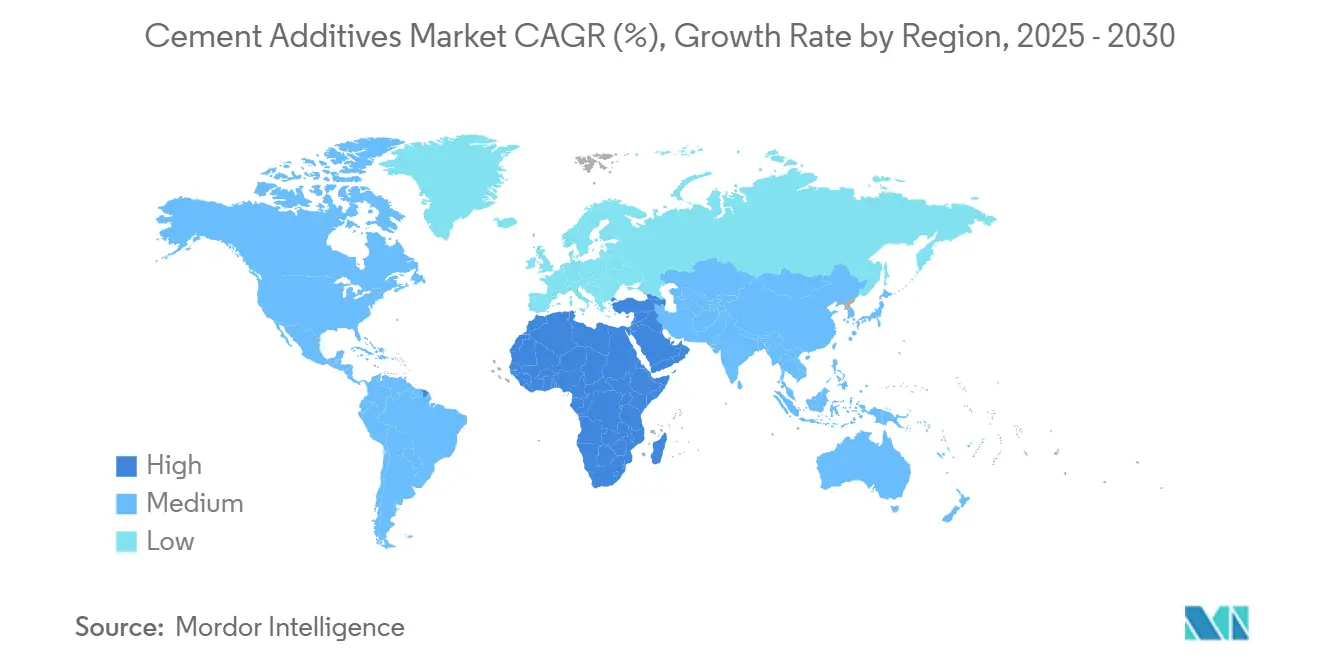

- Par géographie, l'Asie-Pacifique a capté 46,25 % des revenus de 2024, tandis que la région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus rapide de 6,89 % jusqu'en 2030.

Tendances et perspectives du marché mondial des additifs pour ciment

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Urbanisation rapide et développement des infrastructures | +2.1% | Mondial, concentré en Asie-Pacifique et en Afrique et Moyen-Orient | Moyen terme (2 à 4 ans) |

| Mandats de décarbonation favorisant les ciments composés | +1.8% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande de béton haute performance dans les mégaprojets | +1.5% | Mondial, accent sur l'Asie-Pacifique et l'Afrique et Moyen-Orient | Court terme (≤ 2 ans) |

| Le béton imprimé en 3D nécessite des additifs rhéologiques sur mesure | +0.9% | Amérique du Nord, Europe, adoption précoce en Asie-Pacifique | Long terme (≥ 4 ans) |

| Les usines modulaires/préfabriquées nécessitent des adjuvants à haute résistance initiale | +1.2% | Europe, Amérique du Nord, extension vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'urbanisation rapide et le développement des infrastructures stimulent la demande d'additifs

La population urbaine mondiale devrait atteindre 68 % d'ici 2050, ce qui représente environ 1,4 milliard de citadins supplémentaires dans la seule région Asie-Pacifique. Le 14e Plan quinquennal de la Chine alloue 1 400 milliards USD à la modernisation des infrastructures, tandis que le Programme national d'infrastructure de l'Inde canalise un montant équivalent de 1 400 milliards USD jusqu'en 2030[1]Gouvernement de l'Inde, "Programme national d'infrastructure," india.gov.in. La construction de gratte-ciel dans ces mégapoles repose sur des réducteurs d'eau et des plastifiants avancés, qui permettent de faibles rapports eau-ciment et des cycles rapides. Les programmes de villes intelligentes au Moyen-Orient, notamment NEOM en Arabie saoudite et le cadre Dubai 2040 des Émirats arabes unis (EAU), exigent des additifs conçus pour des températures de chantier de 50 °C et une exposition agressive aux chlorures.

Les mandats de décarbonation accélèrent l'adoption des ciments composés

La loi SB 596 de Californie exige une réduction de 40 % de l'intensité des émissions du ciment d'ici 2045, tandis que le Pacte vert européen vise une réduction de 55 % à l'échelle de l'économie d'ici 2030. Les ciments à base d'argile calcaire calcinée (LC3) peuvent réduire les empreintes de CO₂ jusqu'à 40 %, mais nécessitent des dispersants adaptés pour atteindre une résistance initiale. Les régimes de tarification du carbone couvrant désormais 23 % des émissions mondiales, les facteurs d'attraction économique complètent la pression réglementaire, encourageant la commercialisation rapide de formulations riches en minéraux[2]Banque mondiale, "État et tendances de la tarification du carbone 2025," worldbank.org.

Demande de béton haute performance dans les mégaprojets

Les projets dépassant 1 milliard USD représentent déjà 15 % des dépenses mondiales de construction, et beaucoup spécifient des résistances à la compression à 28 jours supérieures à 60 MPa. La ligne ferroviaire à grande vitesse Mumbai-Ahmedabad en Inde et plusieurs chantiers de la Vision 2030 au Moyen-Orient illustrent la montée en puissance des ensembles d'additifs combinant superplastifiants, accélérateurs et inhibiteurs de corrosion pour une durée de service de 100 ans en milieu marin ou désertique. Des clauses de performance strictes créent un avantage concurrentiel pour les fournisseurs proposant des solutions multifonctionnelles validées en laboratoire.

L'impression 3D en béton révolutionne les exigences rhéologiques

La fabrication additive à grande échelle dans la construction se développe à un rythme d'environ 91 % par an, mais son succès repose sur un comportement thixotrope précis que les adjuvants standard ne peuvent pas assurer. Les polymères modifiés à l'argile nano et les épaississants associatifs, spécifiquement conçus pour la récupération au cisaillement, permettent un dépôt de couches stable sans affaissement. Le premier immeuble d'appartements imprimé à plusieurs étages en Europe et les projets pilotes de logements d'urgence en Amérique du Nord mettent en lumière un sous-segment en pleine émergence, avide de chimie sur mesure.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pour les produits chimiques clés | -1.4% | Mondial, ressenti de manière aiguë dans les marchés sensibles aux coûts | Court terme (≤ 2 ans) |

| Réduction de l'approvisionnement en cendres volantes avec la fermeture des centrales à charbon | -0.9% | Amérique du Nord, Europe, émergence en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Variabilité de la qualité des sous-produits industriels d'origine locale | -0.6% | Marchés émergents, projets ruraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La volatilité des prix des matières premières freine la croissance du marché

Les prix du naphtalène sulfonate et de l'éther polycarboxylate, tous deux dérivés du pétrole, ont augmenté jusqu'à 40 % entre 2023 et 2025, laissant peu de temps aux fournisseurs pour ajuster leurs contrats. Avec 60 % de la production mondiale d'additifs concentrée en Asie de l'Est, les perturbations des expéditions amplifient les différences de prix régionales et incitent à la substitution par des adjuvants de qualité inférieure.

La pénurie d'approvisionnement en cendres volantes perturbe les marchés des additifs minéraux

La fermeture de centrales à charbon a supprimé près de 20 millions de tonnes de matières premières en cendres volantes en Amérique du Nord et en Europe entre 2022 et 2025. Les prix sont désormais supérieurs de 30 à 50 % aux niveaux d'avant la pénurie, orientant les producteurs de béton vers les argiles calcinées ou le laitier granulé de haut fourneau. Les cycles de reformulation augmentent la demande d'additifs, mais font monter les coûts de qualification, ralentissant l'adoption sur les marchés plus petits.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les additifs chimiques dominent malgré l'accélération du segment minéral

Les additifs chimiques ont conservé 54,37 % du chiffre d'affaires de 2024, reflétant leur rôle indispensable dans le contrôle de la maniabilité des bétons haute résistance et spéciaux. La taille du marché des additifs pour ciment pour les produits chimiques devrait augmenter à un CAGR de 5,9 % jusqu'en 2030, portée par les mégaprojets et la demande de mélanges sur mesure pour l'impression 3D. Les additifs minéraux et cimentaires supplémentaires, portés par les objectifs de réduction du carbone dictés par les politiques, devraient croître à un CAGR de 7,88 %, gagnant des parts progressives sur les chimies traditionnelles optimisées pour le Portland. Le LC3 et les pouzzolanes de verre broyé mènent cette progression, notamment en Californie et dans l'Union européenne (UE), où les jalons de la loi SB 596 et du Pacte vert stimulent la substitution.

Le coût, la cohérence et la conformité aux normes dictent les stratégies des fournisseurs. La variabilité des cendres volantes de commodité incite les producteurs à opter pour des minéraux élaborés avec des distributions granulométriques plus étroites, souvent co-conditionnés avec des dispersants qui améliorent la résistance initiale. Les fournisseurs de produits chimiques, quant à eux, élargissent leurs portefeuilles pour inclure des matières premières biosourcées et à base de carbone récupéré, conformes aux points LEED (Leadership in Energy and Environmental Design) et à la certification ISO (Organisation internationale de normalisation) 14001. La collaboration intersegments se développe, les fournisseurs de minéraux et de produits chimiques validant conjointement la compatibilité selon les normes ASTM C618 et C494, minimisant ainsi les risques sur chantier et facilitant l'adoption par les prescripteurs.

Par attribut de performance : les réducteurs d'eau dominent tandis que la résistance chimique s'accélère

Les réducteurs d'eau représentaient 32,41 % du chiffre d'affaires de 2024 et constituent la base de chaque mélange haute performance, des noyaux de gratte-ciel aux bases d'éoliennes. Les leaders du segment font évoluer les chimies polycarboxylates qui combinent une efficacité de réduction d'eau supérieure de 25 % avec une rétention d'affaissement dépassant deux heures par 35 °C sur chantier. Les additifs de résistance chimique, bien que plus modestes aujourd'hui, devraient afficher le CAGR le plus élevé de 7,10 % à mesure que les expansions industrielles et les infrastructures côtières font monter la demande en durabilité face aux acides, aux chlorures et aux sulfates.

Les ensembles composites combinant réduction d'eau, contrôle rhéologique et résistance chimique gagnent du terrain auprès des entrepreneurs à la recherche d'un coût total de possession réduit. L'innovation produit cible désormais le réglage de la conductivité pour les réseaux de capteurs intégrés, permettant la maintenance prédictive dans les infrastructures intelligentes. Les organismes de normalisation, tels que l'EN 934-2 et la Société américaine pour les essais et matériaux (ASTM) C494, élèvent les seuils de performance, imposant une R&D continue et une collaboration plus étroite entre les fournisseurs d'additifs et les producteurs de béton prêt à l'emploi.

Par application : la construction résidentielle domine malgré la croissance des infrastructures

La construction résidentielle a généré 36,82 % du chiffre d'affaires de 2024, soutenue par des déficits de logements persistants dans les centres urbains d'Asie-Pacifique. Pourtant, les infrastructures dépassent cette croissance, progressant à un CAGR de 7,25 % grâce aux lignes ferroviaires à grande vitesse, aux installations d'énergie renouvelable et aux travaux de défense contre les inondations. La part du marché des additifs pour ciment dans les infrastructures dépasse déjà 29 % au niveau régional, préparant le terrain pour un leadership futur à mesure que les budgets publics se déplacent des logements en terrain vierge vers des actifs résilients au changement climatique.

Les projets commerciaux et industriels maintiennent une croissance régulière, mais nécessitent des ensembles d'additifs distincts. Les rénovations de bureaux s'appuient sur des formulations compensant le retrait pour le nivellement des sols, tandis que les sites pétrochimiques spécifient des mélanges à base de fumée de silice associés à des inhibiteurs de corrosion pour une durée de vie de conception de 100 ans. Chaque utilisation finale comporte des obligations de conformité uniques — de l'ISO 14001 pour les applications industrielles aux normes WELL Building pour les applications commerciales — qui se répercutent sur la sélection et la formulation des additifs.

Analyse géographique

L'Asie-Pacifique a capté 46,25 % des revenus de 2024 et reste le centre de gravité de la demande en ciment. La Chine seule a consommé plus de ciment en 2024 que le reste du monde réuni, soutenue par 1 400 milliards USD alloués aux infrastructures dans son Plan quinquennal actuel. L'Inde reflète cette échelle, ciblant des dépenses similaires dans le cadre de son Programme national d'infrastructure. Le Japon et la Corée du Sud mettent l'accent sur les bétons résistants aux séismes nécessitant des modificateurs de viscosité avancés, tandis que les économies de l'ASEAN ajoutent du volume grâce à une urbanisation de masse. La région bénéficie de sa proximité avec les matières premières chimiques, mais peine avec des lacunes de contrôle qualité dans ses chaînes d'approvisionnement fragmentées.

Le Moyen-Orient et l'Afrique affichent le CAGR le plus rapide de 6,89 %, portés par les mégaprojets du Golfe tels que NEOM, Dubai 2040 et les actifs hérités de la Coupe du monde au Qatar. Des conditions dépassant 50 °C, combinées à une exposition aux aérosols marins, nécessitent des ensembles retardateurs et résistants à la corrosion personnalisés, créant de fortes barrières à l'entrée pour les adjuvants génériques. La fabrication locale limitée favorise les coentreprises entre distributeurs locaux et détenteurs de technologies mondiales, réduisant les délais et abaissant les primes de coût.

L'Europe et l'Amérique du Nord enregistrent une croissance à un chiffre moyen, soutenue par des mandats de durabilité plutôt que par le volume brut. Le Pacte vert de l'UE stimule l'adoption de bétons bas carbone qui mélangent des additifs minéraux et de nouveaux dispersants chimiques, tandis que la loi américaine sur l'investissement dans les infrastructures et l'emploi injecte 1 000 milliards USD dans des projets de ponts et d'eau qui privilégient la durabilité et le coût du cycle de vie. Les deux régions appliquent de plus en plus les déclarations environnementales de produits (DEP), incitant les fournisseurs à une comptabilité carbone transparente du berceau à la porte.

Paysage concurrentiel

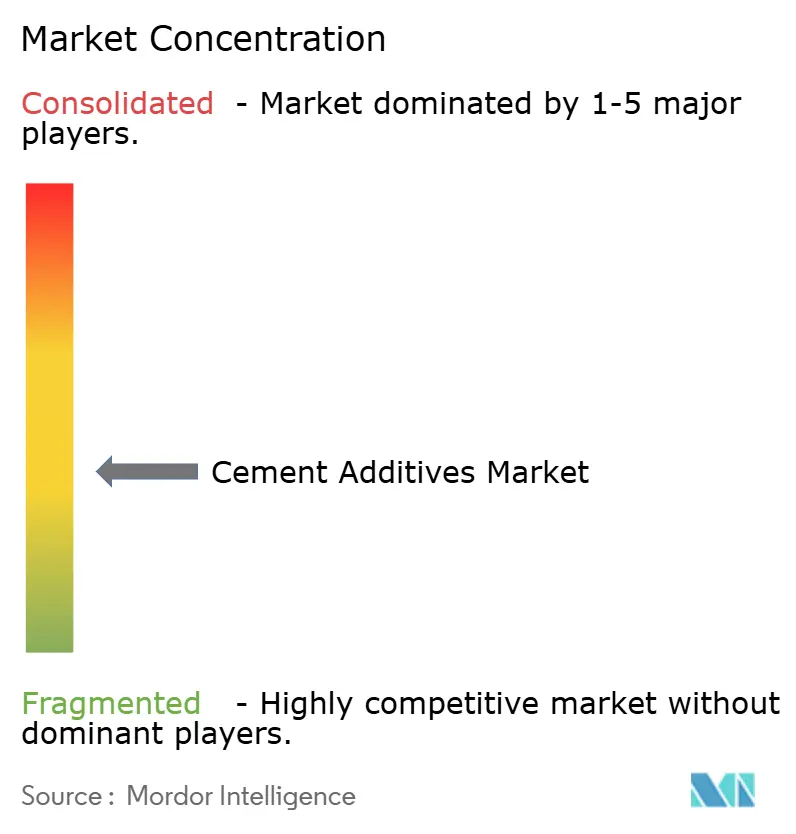

Le marché des additifs pour ciment est modérément fragmenté. La concurrence s'articule autour des références en matière de durabilité et de l'intégration numérique. Les plateformes de formulation de mélanges connectées au cloud alimentent désormais les données des capteurs dans les algorithmes de dosage, réduisant la teneur en ciment et le retrait. Les entreprises investissant plus de 3 % de leur chiffre d'affaires en R&D mènent les dépôts de brevets sur les modificateurs rhéologiques à base d'argile nano et les agents de minéralisation du CO₂ qui séquestrent jusqu'à 6 kg de CO₂ par mètre cube de béton. Les challengers régionaux s'appuient sur des chaînes d'approvisionnement plus courtes pour défendre des marchés de niche — par exemple, Fosroc au Moyen-Orient ou Pidilite en Inde — tout en concédant sous licence des chimies mondiales pour combler les lacunes techniques.

Leaders du secteur des additifs pour ciment

Sika AG

Mapei S.p.A.

Fosroc, Inc.

Master Builders Solutions

GCP Applied Technologies (Saint-Gobain)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : BASF a lancé des grades à biomasse équilibrée (BMB) et Ccycled de son portefeuille de plastifiants depuis ses sites de production au Texas et en Ontario à destination des clients en Amérique du Nord. Les sites et les produits à bilan massique ont été certifiés conformément au programme de certification internationale de durabilité et du carbone (ISCC) PLUS.

- Septembre 2024 : Master Builders Solutions a lancé l'adjuvant réducteur d'eau et conditionneur MasterEase 5000 qui répond aux défis de maniabilité des mélanges de béton utilisant des ciments composés, des matériaux cimentaires supplémentaires (MCS) et des granulats difficiles.

Portée du rapport mondial sur le marché des additifs pour ciment

| Additifs chimiques |

| Additifs minéraux / cimentaires supplémentaires |

| Réducteurs d'eau |

| Agents colorants |

| Agents retardateurs |

| Résistance chimique |

| Plastifiants |

| Autres |

| Construction résidentielle |

| Construction commerciale |

| Infrastructure (routes, ponts, barrages, voies ferrées) |

| Projets industriels et énergétiques |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Additifs chimiques | |

| Additifs minéraux / cimentaires supplémentaires | ||

| Par attribut de performance | Réducteurs d'eau | |

| Agents colorants | ||

| Agents retardateurs | ||

| Résistance chimique | ||

| Plastifiants | ||

| Autres | ||

| Par application | Construction résidentielle | |

| Construction commerciale | ||

| Infrastructure (routes, ponts, barrages, voies ferrées) | ||

| Projets industriels et énergétiques | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des additifs pour ciment ?

Le marché est évalué à 18,78 milliards USD en 2025 et devrait atteindre 26,03 milliards USD d'ici 2030.

Quel segment se développe le plus rapidement dans les additifs pour ciment ?

Les additifs minéraux/cimentaires supplémentaires croissent à un CAGR de 7,88 %, le plus rapide parmi toutes les catégories de types.

Quelle région présente le plus fort potentiel de croissance ?

La région Moyen-Orient et Afrique devrait enregistrer le CAGR le plus rapide de 6,89 % jusqu'en 2030 en raison de programmes d'infrastructure à grande échelle.

Comment les réglementations de décarbonation influencent-elles la demande de produits ?

Des politiques telles que la loi SB 596 de Californie et le Pacte vert de l'UE accélèrent la demande de bétons bas carbone, stimulant une utilisation accrue des additifs minéraux et des dispersants chimiques compatibles.

Quelles tendances technologiques façonnent l'innovation future en matière d'additifs ?

Les modificateurs rhéologiques améliorés à l'argile nano, les agents de durcissement au CO₂ et les plateformes numériques de formulation de mélanges émergent comme des technologies clés pour les formulations de nouvelle génération.

Dernière mise à jour de la page le: