Taille et part du marché du ciment alumineux

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 4.16 Millions de tonnes |

| Volume du Marché (2031) | 5.39 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 5.32% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

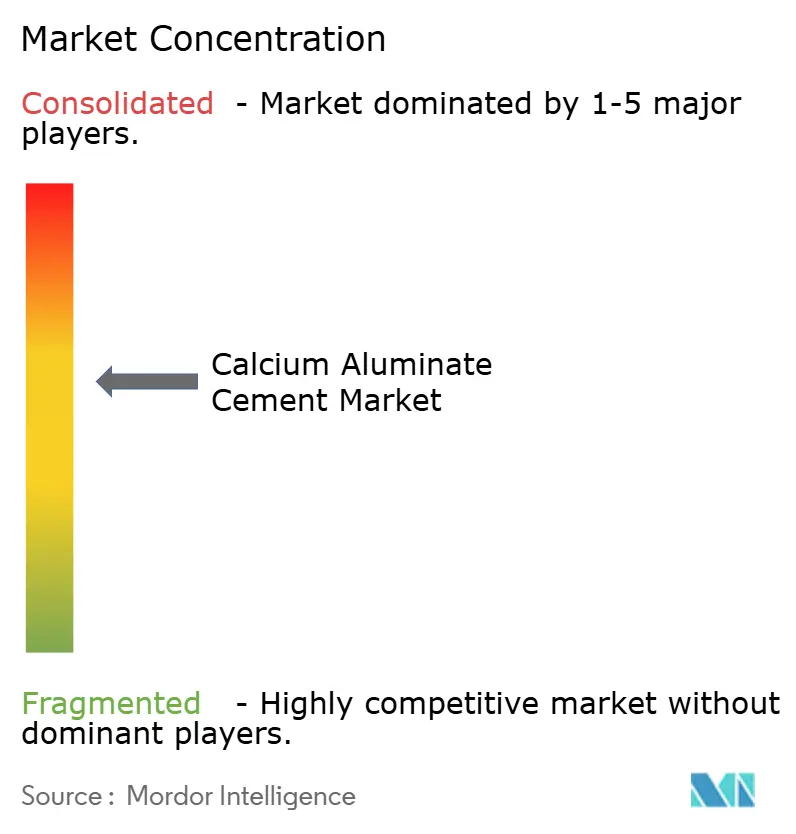

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ciment alumineux par Mordor Intelligence

La taille du marché du ciment alumineux devrait passer de 3,96 millions de tonnes en 2025 à 4,16 millions de tonnes en 2026, pour atteindre 5,39 millions de tonnes d'ici 2031, avec un CAGR de 5,32 % sur la période 2026-2031. La croissance du marché du ciment alumineux est portée par trois facteurs structurels : la transition des aciéristes vers les fours à arc électrique, qui nécessitent des revêtements réfractaires riches en alumine capables de résister à des températures supérieures à 1 700 °C ; l'intégration de mortiers alumineux résistants aux sulfates dans les normes d'assainissement, telles que la norme australienne WSA 160:2021 ; et l'adoption croissante de systèmes de stockage d'énergie thermique, qui exigent des matrices pouvant supporter des centaines de cycles à 600-650 °C sans perdre leur résistance mécanique. Contrairement au ciment Portland de grande diffusion, ce marché bénéficie d'une stabilité des prix, les décisions d'achat étant guidées par la performance plutôt que par le volume. Toutefois, la concentration de la bauxite en Guinée et en Chine introduit des fluctuations de coûts, malgré une baisse de 8 % du prix de l'alumine prévue pour 2025.

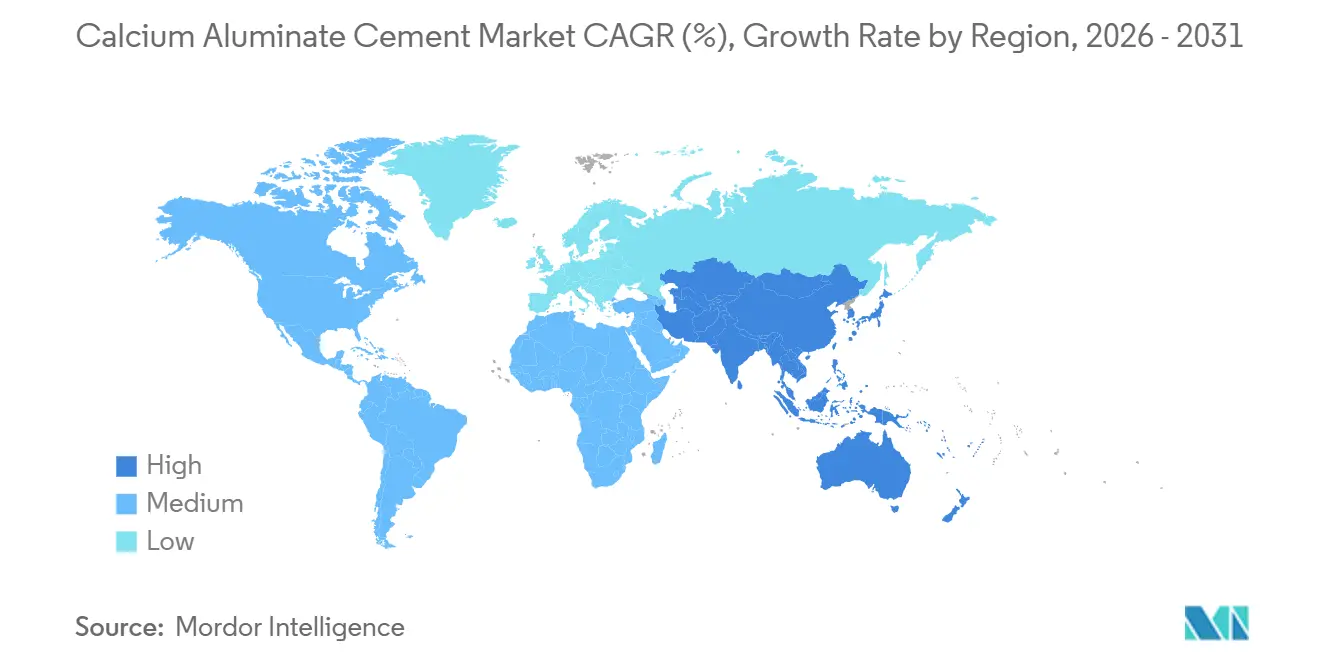

La région Asie-Pacifique représentait la plus grande part de marché, soit 46,50 % du volume de 2025, et devrait croître à un taux de croissance annuel composé (CAGR) de 6,15 % jusqu'en 2031. Cette croissance est portée par l'augmentation de 22 % des castables réfractaires en Inde au cours de l'exercice 2023-24 et par l'excédent anticipé d'alumine calcinée en Chine, qui devrait être pleinement opérationnel début 2026. La consolidation du secteur se poursuit, les principaux producteurs se concentrant sur l'intégration verticale afin de sécuriser le contrôle des matières premières et de la logistique. Cependant, aucun acteur ne détient plus de 15 % de part de marché mondiale, ce qui maintient un niveau élevé d'intensité concurrentielle.

Principaux enseignements du rapport

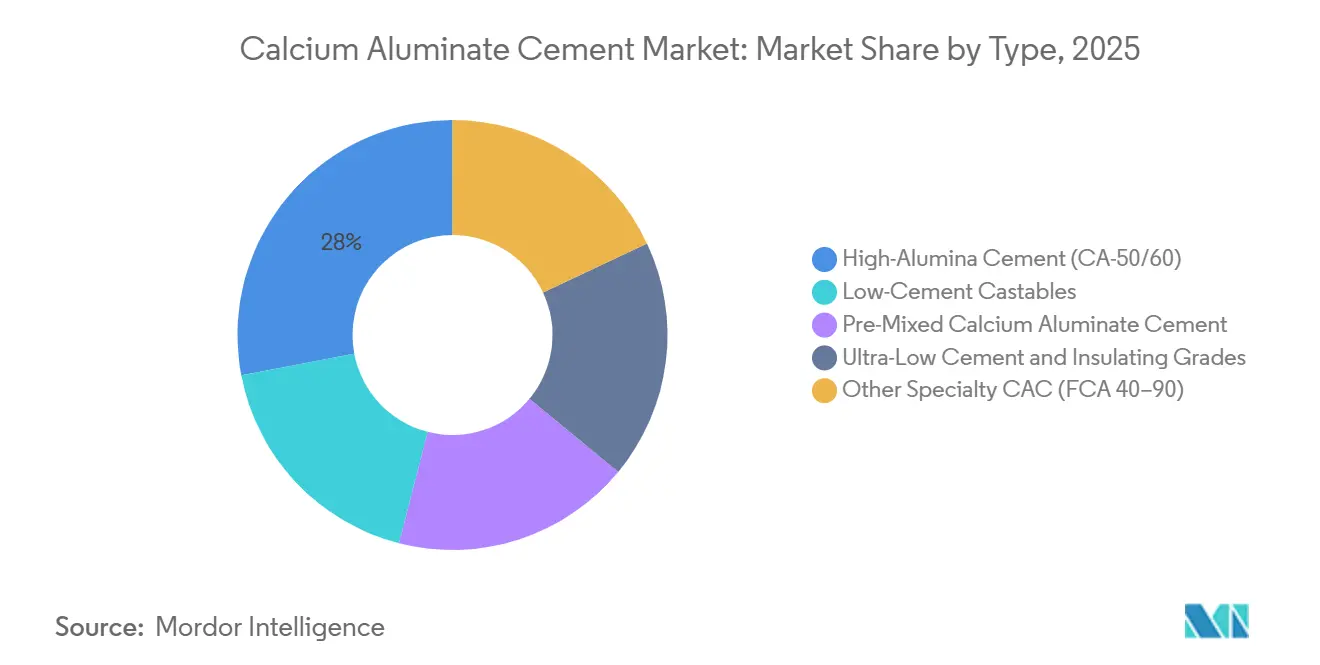

- Par type, les autres ciments alumineux de spécialité représentaient 28,00 % du volume de 2025, tandis que les grades à haute teneur en alumine devraient afficher le CAGR le plus rapide, à 6,12 %, jusqu'en 2031.

- Par forme, la poudre représentait 46,00 % de la part de marché du ciment alumineux en 2025 ; les sacs prémélangés devraient progresser à un CAGR de 6,23 % jusqu'en 2031.

- Par application, les réfractaires représentaient 42,00 % de la taille du marché du ciment alumineux en 2025, et la construction et la réparation rapide progressent à un CAGR de 6,30 % jusqu'en 2031.

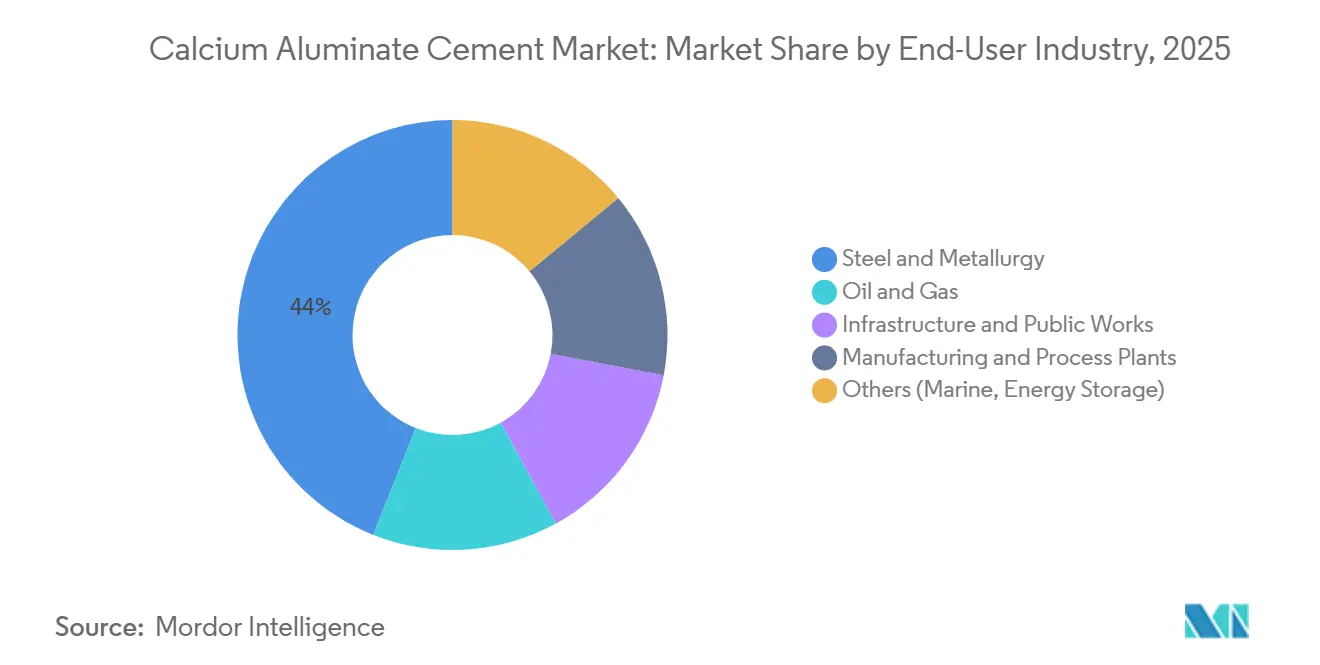

- Par secteur d'utilisation finale, l'acier et la métallurgie étaient en tête avec 44,00 % du volume de 2025, tandis que le segment marine et stockage d'énergie est le plus dynamique avec un CAGR de 6,20 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique dominait avec une part de 46,50 % en 2025 et devrait enregistrer le CAGR régional le plus rapide, à 6,15 %, jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du ciment alumineux

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante dans les applications réfractaires | +1.8% | Mondial, avec une concentration en Asie-Pacifique (Chine, Inde) et dans certains marchés du Moyen-Orient | Moyen terme (2-4 ans) |

| Adoption du béton à prise rapide et haute performance | +1.2% | Amérique du Nord, Europe, corridors d'infrastructure de l'ASEAN | Court terme (≤ 2 ans) |

| Utilisation croissante dans les infrastructures d'assainissement et de traitement des eaux usées | +0.9% | Australie, Europe (Allemagne, Royaume-Uni, pays nordiques), certaines municipalités américaines | Moyen terme (2-4 ans) |

| Les formes réfractaires imprimées en 3D ouvrent la voie à de nouveaux liants à base de ciment alumineux | +0.6% | Amérique du Nord (ORNL, pôles de R&D industrielle), Europe (Allemagne, Espagne) | Long terme (≥ 4 ans) |

| Procédés de production de ciment alumineux à faible émission de CO₂ et à haute efficacité énergétique | +0.7% | Europe (France, Espagne), certaines installations en Amérique du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante dans les applications réfractaires

La transition de l'Inde vers les fours à arc électrique a entraîné une augmentation de 22 % de la demande de castables réfractaires en 2023-24, stimulant une consommation accrue de ciment alumineux (CAC) en raison de sa capacité à maintenir sa résistance là où les liants Portland échouent[1]RHI Magnesita, "Résultats annuels 2025," rhimagnesita.com. Cette transition génère également des économies d'énergie de 60 à 70 % par tonne d'acier, tandis que la conformité au programme indien Perform, Achieve and Trade (PAT) pour la décarbonation obligatoire soutient une croissance durable de la demande. De même, les modernisations de vapocraqueurs pétrochimiques au Moyen-Orient et en Chine adoptent des castables à très faible teneur en ciment, qui combinent le ciment alumineux avec de l'alumine réactive pour atteindre un module de rupture à chaud supérieur à 12 mégapascals (MPa) à 1 400 degrés Celsius (°C), prolongeant la durée de vie des revêtements de 15 à 20 %.

Adoption du béton à prise rapide et haute performance

Les variantes à base de sulfoaluminate de calcium atteignent une résistance de 35 à 40 MPa en 72 heures en utilisant de l'eau de mer, éliminant ainsi le besoin d'eau douce dans les chantiers de préfabrication côtiers et réduisant les émissions de dioxyde de carbone (CO₂) jusqu'à 48 % par rapport au ciment Portland ordinaire (OPC). Aux États-Unis, les revêtements de tabliers de ponts financés dans le cadre de la loi sur l'investissement dans les infrastructures et l'emploi nécessitent de tels matériaux à prise rapide. De même, le plan directeur de connectivité de l'Association des nations de l'Asie du Sud-Est (ASEAN) autorise l'utilisation de liants à base de ciment alumineux (CAC) pour combler un déficit d'infrastructure de 210 milliards USD d'ici 2030.

Utilisation croissante dans les infrastructures d'assainissement et de traitement des eaux usées

La norme australienne WSA 160:2021 prescrit l'utilisation de revêtements en ciment alumineux (CAC) pour les égouts à forte teneur en sulfates, car les hydrates d'aluminate de calcium ne contiennent pas de portlandite, empêchant ainsi la formation d'ettringite expansive[2]Water Services Association of Australia, "WSA 160:2021," wsa.org.au. De même, la norme DWA-A 143 de la Deutsche Vereinigung für Wasserwirtschaft, Abwasser und Abfall et la spécification WIS 4-08-02 de l'industrie de l'eau du Royaume-Uni adoptent cette approche, permettant des rénovations municipales dans des villes telles que Hambourg, Munich et Londres.

Les formes réfractaires imprimées en 3D ouvrent la voie à de nouveaux liants à base de ciment alumineux

Le laboratoire national d'Oak Ridge a démontré que les additifs à base de ciment alumineux améliorent l'adhérence entre les couches lors de l'extrusion robotisée, réduisant la main-d'œuvre d'installation réfractaire de 60 à 70 % et permettant la création de géométries complexes pour les brûleurs de fours et les trous de coulée de fours à verre. Des brevets récents de Calderys et Refratechnik décrivent des castables d'alumine imprimables qui conservent plus de 85 % de leur résistance après frittage à 1 500 degrés Celsius. Toutefois, les dépenses d'investissement élevées des imprimantes limitent actuellement l'adoption aux grands équipementiers (OEM).

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts de production élevés par rapport au ciment Portland | -0.9% | Mondial, plus prononcé sur les marchés sensibles aux prix (Inde, Chine, Asie du Sud-Est) | Court terme (≤ 2 ans) |

| Procédé de fabrication énergivore et fortement émetteur de CO₂ | -0.5% | Europe (conformité au MACF), Amérique du Nord (Californie, État de Washington) | Moyen terme (2-4 ans) |

| Risque d'approvisionnement en bauxite de haute pureté | -0.4% | Mondial, avec une exposition aiguë en Europe et en Amérique du Nord dépendantes des importations de Guinée et de Chine | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coûts de production élevés par rapport au ciment Portland

La cuisson à des températures supérieures de 100 à 150 °C à celles des variantes Portland augmente la consommation d'énergie du ciment alumineux (CAC) de 15 à 20 % et entraîne une prime de prix de 25 à 30 %, limitant son adoption dans les applications où le ciment Portland ordinaire (OPC) avec accélérateurs est suffisant. En 2025, les acheteurs indiens ont été confrontés à des importations chinoises dont les prix étaient inférieurs de 10 à 15 %, ce qui a pesé sur les marges nationales et retardé les expansions de capacité.

Procédé de fabrication énergivore et fortement émetteur de CO₂

Les émissions des installations se situent généralement entre 0,85 et 1,05 tonne de dioxyde de carbone (CO₂) par tonne de clinker. À partir de 2026, le mécanisme d'ajustement carbone aux frontières (MACF) de l'Europe introduira des taxes carbone, ajoutant 15 à 25 USD par tonne aux importations provenant de régions alimentées au charbon. Cela devrait accroître la pression de substitution en faveur des géopolymères ou des liants à base d'oxyde de magnésium (MgO), notamment dans les applications où la résistance thermique est moins critique.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les grades de spécialité dominent, la haute teneur en alumine s'accélère

Les autres ciments alumineux de spécialité (CAC) devraient représenter 28,00 % du volume de 2025, tandis que le ciment à haute teneur en alumine devrait croître à un taux annuel de 6,12 %, porté par la demande de réfractaires monolithiques capables de résister à des chocs thermiques supérieurs ou égaux à 1 600 °C, notamment lors des modernisations de fours à arc électrique. Les entreprises du segment tirent parti de leur taille de marché pour proposer un accompagnement à la conception, et la part de marché du ciment à haute teneur en alumine devrait augmenter à mesure que les producteurs d'acier cherchent à allonger la durée de vie de leurs campagnes. Les grades de grande diffusion avec une teneur en alumine de 40 à 50 % subissent des pressions sur les marges en raison de la concurrence des fabricants chinois. Cependant, les produits axés sur la durabilité, tels qu'EcoCaltrix, bénéficient d'une prime de prix de 15 à 20 % dans les marchés publics européens.

Les formes en poudre devraient rester dominantes, représentant 46,00 % de la demande de 2025, car les formulateurs de réfractaires ont besoin de flexibilité pour ajuster la demande en eau, les caractéristiques d'écoulement et la résistance à chaud. Les sacs prémélangés, quant à eux, devraient croître à un taux de croissance annuel composé (CAGR) de 6,23 %, portés par les entrepreneurs qui recherchent une efficacité de la main-d'œuvre et une qualité de lot constante, notamment pour les réparations d'urgence de chaussées. Les formes en pâte et en coulis resteront des produits de niche, mais atteindront des marges brutes de 25 à 30 % grâce à leur pompabilité et à leur forte adhérence aux substrats chauds, essentielles pour des applications telles que le ragréage de poches de coulée et de coques de fours.

Par forme : la poudre prévaut, les sacs prémélangés gagnent du terrain

La poudre représentait 46,00 % du volume projeté pour 2025, ce qui témoigne de son importance dans le mélange en vrac de castables réfractaires. Les producteurs utilisent la poudre pour mélanger le ciment alumineux avec des agrégats d'alumine, de la fumée de silice et des dispersants afin d'obtenir des exigences spécifiques en matière de rhéologie et de temps de prise. Les sacs prémélangés devraient croître à un CAGR de 6,23 %, portés par la demande des entrepreneurs pour des formulations constantes à source unique, notamment dans les applications de réparation rapide et d'intervention d'urgence. Les formes en pâte et en coulis, qui sont généralement des formulations thixotropes conçues pour la projection ou le talochage, s'adressent aux segments de maintenance et de réparation. Ces formes sont appréciées pour leur pompabilité et leur capacité à adhérer à des substrats chauds (jusqu'à 800 degrés Celsius), ce qui les rend adaptées à des applications telles que les réparations de coques de fours et le ragréage de poches de coulée. La segmentation par forme reflète un équilibre entre personnalisation et commodité : la poudre permet des formulations précises adaptées aux applications réfractaires, tandis que les sacs prémélangés privilégient la facilité d'utilisation et la réduction des exigences en compétences de la main-d'œuvre, avec quelques compromis sur le potentiel de performance.

Par application : les réfractaires en tête, la réparation rapide en forte progression

Les réfractaires devraient représenter 42,00 % de la taille du marché du ciment alumineux (CAC) en 2025, portés par la demande des secteurs de l'acier, des métaux non ferreux et de la pétrochimie. Le segment construction et réparation rapide devrait croître à un rythme plus soutenu de 6,30 %, les projets d'infrastructure tels que les aéroports, les ponts et les ports adoptant de plus en plus des revêtements accélérés pouvant être rouverts à la circulation en 24 heures, réduisant les coûts de fermeture de voies de 40 à 50 %. Par ailleurs, les mises à niveau des stations de traitement des eaux imposées par la réglementation européenne sur les eaux usées stimulent la demande de revêtements en ciment alumineux, dont la durée de service est trois fois supérieure à celle des alternatives en ciment Portland. Pendant ce temps, la demande du secteur chimique reste stable grâce à la résistance du ciment alumineux aux acides, y compris aux concentrations allant jusqu'à 10 % de H₂SO₄.

Par secteur d'utilisation finale : l'acier domine, le stockage d'énergie émerge

Le segment acier et métallurgie devrait représenter 44,00 % du volume total en 2025. La catégorie autre, qui comprend principalement les applications marines et de stockage d'énergie, devrait croître à un taux annuel de 6,20 %. Cette croissance est portée par la demande de matrices résistantes à la fissuration avec une résistance à la compression de 88,77 MPa, capables de supporter des cycles répétés à 600 degrés Celsius, comme requis pour les fondations d'éoliennes offshore et les batteries thermiques à boucle calcique. Par ailleurs, les puits de pétrole et de gaz opérant au-dessus de 300 degrés Celsius représentent un segment de niche où la résistance aux acides et à la température du ciment alumineux (CAC) justifie une prime de prix de 25 à 30 %.

Analyse géographique

L'Asie-Pacifique devrait conserver sa part de marché de 46,50 % jusqu'en 2031, avec un taux de croissance annuel de 6,15 %. Cette croissance est portée par l'augmentation de 18 points de pourcentage du taux de pénétration des fours à arc électrique en Inde, stimulant la demande de réfractaires, et par les expansions de capacité des producteurs chinois malgré les pressions concurrentielles sur les prix. Le Japon et la Corée du Sud privilégient la qualité au volume, tandis que les pays de l'ASEAN (Association des nations de l'Asie du Sud-Est) dépendent du ciment alumineux (CAC) en sacs importé pour soutenir les projets d'infrastructure, notamment les programmes de construction de ponts.

L'Amérique du Nord devrait bénéficier de l'acquisition de Resco par RHI Magnesita en 2025. Les financements fédéraux en matière d'infrastructure devraient stimuler la demande de solutions de réparation rapide, tandis que la nouvelle usine de Calderys dans le Missouri devrait réduire les délais de livraison de 30 à 40 % pour les acheteurs de la région du Midwest.

L'Europe continue de mener en matière d'innovations durables, mais a connu une contraction de 12 % de la production de ciment industriel en 2025. Malgré cela, les mises à niveau des réseaux d'égouts selon les normes DWA-A 143 et le cadre de tarification carbone du mécanisme d'ajustement carbone aux frontières (MACF) indiquent un potentiel de croissance à long terme pour les grades de ciment à faible émission de dioxyde de carbone (CO₂). Les dépenses élevées par habitant dans les pays nordiques soutiennent une demande de niche pour le ciment alumineux premium, malgré des volumes de production relativement faibles.

Les perspectives du marché en Amérique du Sud dépendent des droits antidumping en attente au Brésil, qui pourraient protéger les producteurs locaux. Par ailleurs, le secteur minier argentin fournit une base stable, bien que modeste, pour la demande réfractaire.

La croissance au Moyen-Orient et en Afrique est concentrée en Arabie Saoudite et en Afrique du Sud. En Iran, un fournisseur local dominant répond à plus de 90 % de la demande intérieure et exporte vers les pôles pétrochimiques voisins, contribuant à la stabilité du marché régional.

Paysage concurrentiel

Le marché du ciment alumineux est modérément concentré. Même après l'acquisition de Kerneos par Imerys, l'entité combinée détiendra moins de 18 % de la part de marché mondiale. L'acquisition de Resco par RHI Magnesita illustre une stratégie « local pour local », qui répond aux risques tarifaires et réduit les délais de livraison. Des entreprises axées sur la durabilité telles qu'Almatis et Calucem remportent des appels d'offres municipaux européens en publiant des déclarations environnementales de produits (DEP) vérifiées par des tiers. Par ailleurs, la recette de liant en libre accès d'Oak Ridge laisse entrevoir un avenir où la fabrication numérique crée de nouvelles opportunités de valeur. Cependant, la sécurité des matières premières reste une priorité pour les stratégies d'intégration. La propriété de mines de bauxite grecques par Imerys contribue à protéger la chaîne d'approvisionnement de l'Union européenne (UE) contre les perturbations, tandis que la stratégie de substitution par les scories de Calucem réduit la dépendance aux importations. Les opportunités émergentes sont axées sur le stockage d'énergie, où aucun acteur établi n'a encore lancé de gamme de produits dédiée, malgré l'existence de preuves de concept en laboratoire.

Leaders du secteur du ciment alumineux

Imerys

Almatis

Çimsa

Molins

DDenka Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : Calderys a établi une installation de monolithiques légers à Fulton, Missouri, augmentant la capacité régionale de 60 % et réduisant les délais de livraison de 30 à 40 %. Ce développement devrait soutenir la demande croissante de ciment alumineux dans la région.

- Juin 2025 : Des recherches publiées par le laboratoire national d'Oak Ridge dans Energy & Fuels ont indiqué que l'utilisation de liants à base de ciment alumineux a entraîné une amélioration de 176 % de la capacité des granulés de stockage thermique à base de calcium après 60 cycles.

Périmètre du rapport mondial sur le marché du ciment alumineux

Le ciment alumineux est un liant hydraulique fabriqué par chauffage d'oxyde de calcium (CaO) et d'oxyde d'aluminium (Al2O3). Il est reconnu pour ses propriétés de prise rapide, sa résistance aux hautes températures et sa résistance à la corrosion. Ce matériau est principalement utilisé dans les bétons de spécialité, les castables réfractaires pour fours et les applications de réparation en construction. Par rapport au ciment Portland, il présente une résistance aux produits chimiques et à la chaleur.

Le marché du ciment alumineux est segmenté par type, forme, application, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en ciment à haute teneur en alumine (CA-50/60), castables à faible teneur en ciment, ciment alumineux prémélangé, grades à ultra-faible teneur en ciment et isolants, et autres CAC de spécialité (FCA 40–90). Par forme, le marché est segmenté en poudre, pâte/coulis et sacs prémélangés. Par application, le marché est segmenté en réfractaires, construction et réparation rapide, produits chimiques et pétrochimiques, traitement de l'eau et des eaux usées, et exploitation minière et production d'énergie. Par secteur d'utilisation finale, le marché est segmenté en acier et métallurgie, pétrole et gaz, infrastructure et travaux publics, fabrication et installations de process, et autres (marine, stockage d'énergie). Le rapport couvre également la taille du marché et les prévisions pour le ciment alumineux dans 17 pays à travers les principales régions. Les tailles et prévisions de marché sont fournies en termes de volume (tonnes).

| Ciment à haute teneur en alumine (CA-50/60) |

| Castables à faible teneur en ciment |

| CAC prémélangé |

| Grades à ultra-faible teneur en ciment et isolants |

| Autres CAC de spécialité (FCA 40–90) |

| Poudre |

| Pâte / Coulis |

| Sacs prémélangés |

| Réfractaires |

| Construction et réparation rapide |

| Produits chimiques et pétrochimiques |

| Traitement de l'eau et des eaux usées |

| Exploitation minière et production d'énergie |

| Acier et métallurgie |

| Pétrole et gaz |

| Infrastructure et travaux publics |

| Fabrication et installations de process |

| Autres (marine, stockage d'énergie) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Ciment à haute teneur en alumine (CA-50/60) | |

| Castables à faible teneur en ciment | ||

| CAC prémélangé | ||

| Grades à ultra-faible teneur en ciment et isolants | ||

| Autres CAC de spécialité (FCA 40–90) | ||

| Par forme | Poudre | |

| Pâte / Coulis | ||

| Sacs prémélangés | ||

| Par application | Réfractaires | |

| Construction et réparation rapide | ||

| Produits chimiques et pétrochimiques | ||

| Traitement de l'eau et des eaux usées | ||

| Exploitation minière et production d'énergie | ||

| Par secteur d'utilisation finale | Acier et métallurgie | |

| Pétrole et gaz | ||

| Infrastructure et travaux publics | ||

| Fabrication et installations de process | ||

| Autres (marine, stockage d'énergie) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle sera la demande mondiale de ciment alumineux d'ici 2031 ?

La taille du marché du ciment alumineux devrait atteindre 5,39 millions de tonnes d'ici 2031, contre 4,16 millions de tonnes en 2026.

Quelle région contribue le plus en volume ?

L'Asie-Pacifique fournit 46,50 % de la demande mondiale et croît à un CAGR de 6,15 % jusqu'en 2031.

Quel segment d'application connaît la croissance la plus rapide ?

Les matériaux de construction et de réparation rapide devraient progresser à un CAGR de 6,30 % grâce aux programmes de réhabilitation des infrastructures.

Pourquoi les producteurs d'acier sont-ils au cœur de la consommation future ?

Les fours à arc électrique nécessitent des réfractaires riches en alumine tolérant ≥ 1 700 °C, ce qui place l'acier à 44 % de la consommation de 2025 et soutient une demande à long terme.

Dernière mise à jour de la page le: