Tamaño y Participación del Mercado de Aditivos para Cemento

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 18.78 Mil millones de dólares |

| Tamaño del Mercado (2030) | 26.03 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.75% CAGR |

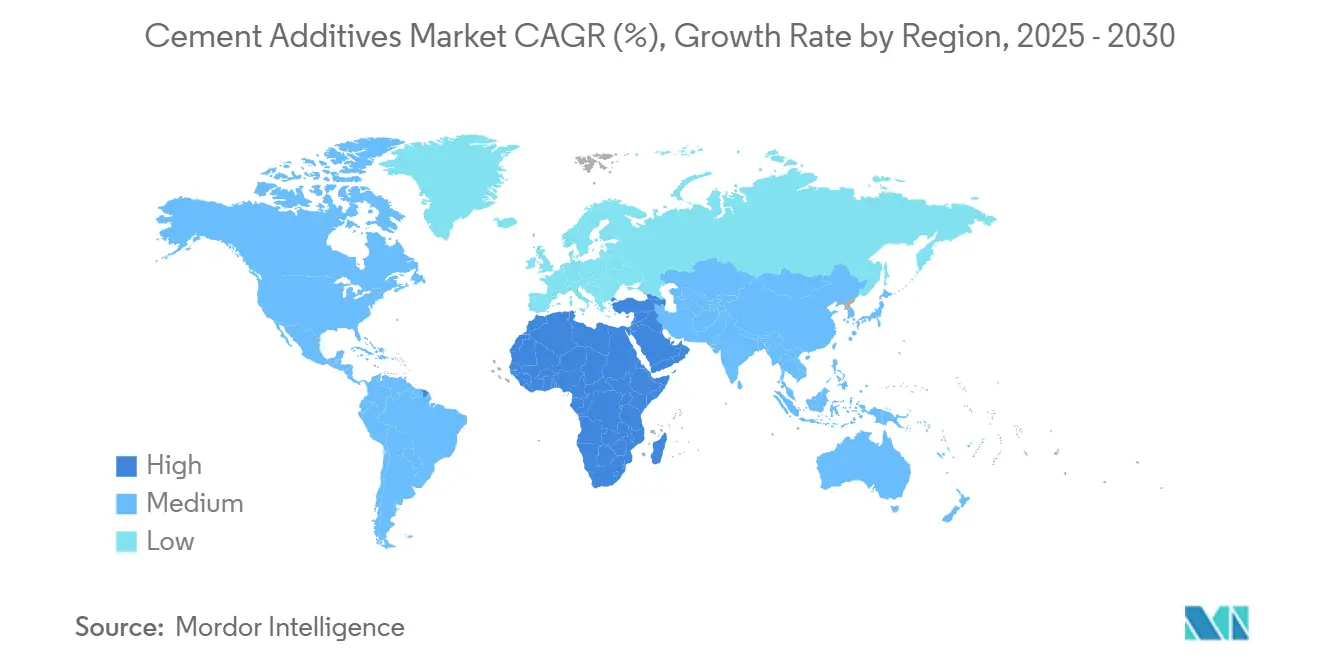

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aditivos para Cemento por Mordor Intelligence

El tamaño del Mercado de Aditivos para Cemento se estima en USD 18,78 mil millones en 2025, y se espera que alcance USD 26,03 mil millones en 2030, a una CAGR del 6,75% durante el período de pronóstico (2025-2030). El aumento de las poblaciones urbanas, el endurecimiento de los mandatos de descarbonización y los usos finales especializados, como la impresión 3D de concreto, sustentan colectivamente esta trayectoria de expansión. Los nuevos paquetes de gasto en infraestructura en economías de alto crecimiento, junto con la demanda de megaproyectos que requieren concreto de alto desempeño, incrementan los requisitos de volumen al tiempo que desplazan el valor hacia formulaciones premium y multifuncionales. Los fabricantes líderes responden invirtiendo en químicas mejoradas con nanoarcilla, sistemas de inyección de CO₂ y plataformas digitales de concreto que optimizan los diseños de mezcla en tiempo real. La presión regulatoria para los cementos mezclados acelera la adopción de aditivos minerales, especialmente donde la caliza, la arcilla calcinada o los puzolanas de vidrio molido pueden reducir el carbono incorporado hasta en un 40% sin comprometer la resistencia. La consolidación competitiva continúa a medida que los actores más grandes adquieren especialistas regionales para ampliar el alcance geográfico y cubrir las brechas tecnológicas.

Conclusiones Clave del Informe

- Por tipo, los aditivos químicos representaron el 54,37% de la participación del mercado de Aditivos para Cemento en 2024. Se proyecta que los aditivos minerales/cementantes suplementarios se expandan a una CAGR del 7,88% hasta 2030.

- Por atributo de desempeño, los reductores de agua lideraron con una participación de ingresos del 32,41% en 2024. Se pronostica que los aditivos de resistencia química crecerán a una CAGR del 7,10% hasta 2030.

- Por aplicación, la construcción residencial representó el 36,82% del tamaño del mercado de Aditivos para Cemento en 2024. Los proyectos de infraestructura avanzan a una CAGR del 7,25% hasta 2030.

- Por geografía, Asia-Pacífico capturó el 46,25% de los ingresos de 2024, mientras que la región de Oriente Medio y África está prevista para registrar la CAGR más rápida del 6,89% hasta 2030.

Tendencias e Información del Mercado Global de Aditivos para Cemento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida urbanización y desarrollo de infraestructura | +2.1% | Global, concentrado en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Mandatos de descarbonización que favorecen los cementos mezclados | +1.8% | Europa, América del Norte, con extensión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Demanda de concreto de alto desempeño en megaproyectos | +1.5% | Global, con énfasis en Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| El concreto impreso en 3D requiere aditivos reológicos a medida | +0.9% | América del Norte, Europa, adopción temprana en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Las fábricas modulares/prefabricadas necesitan aditivos de alta resistencia temprana | +1.2% | Europa, América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Rápida Urbanización y el Desarrollo de Infraestructura Impulsan la Demanda de Aditivos

Se proyecta que la residencia urbana global alcance el 68% para 2050, lo que se traduce en aproximadamente 1.400 millones de habitantes urbanos adicionales solo en la región de Asia-Pacífico. El 14.º Plan Quinquenal de China destina USD 1,4 billones para mejoras de infraestructura, mientras que el Plan Nacional de Infraestructura de India canaliza un monto equivalente de USD 1,4 billones hasta 2030[1]Gobierno de India, "Plan Nacional de Infraestructura," india.gov.in. La construcción de rascacielos en estas megaciudades depende de reductores de agua y plastificantes avanzados, que permiten bajas relaciones agua-cemento y ciclos de construcción rápidos. Los programas de ciudades inteligentes de Oriente Medio, incluidos NEOM de Arabia Saudita y el marco Dubai 2040 de los Emiratos Árabes Unidos, demandan aditivos diseñados para temperaturas de obra de 50 °C y exposición agresiva a cloruros.

Los Mandatos de Descarbonización Aceleran la Adopción de Cementos Mezclados

La SB 596 de California exige una reducción del 40% en la intensidad de emisiones del cemento para 2045, mientras que el Pacto Verde Europeo apunta a una reducción del 55% en toda la economía para 2030. Los cementos de arcilla calcinada con caliza (LC3) pueden reducir las huellas de CO₂ hasta en un 40%, pero requieren dispersantes a medida para lograr resistencia temprana. Con los regímenes de fijación de precios del carbono que ahora abarcan el 23% de las emisiones globales, los factores de atracción económica complementan el impulso regulatorio, fomentando la rápida comercialización de formulaciones ricas en minerales[2]Banco Mundial, "Estado y Tendencias de la Fijación de Precios del Carbono 2025," worldbank.org.

Demanda de Concreto de Alto Desempeño en Megaproyectos

Los proyectos que superan USD 1.000 millones ya representan el 15% del gasto global en construcción, y muchos especifican resistencias a la compresión a 28 días superiores a 60 MPa. El Ferrocarril de Alta Velocidad Mumbai-Ahmedabad de India y múltiples obras de la Visión 2030 de Oriente Medio ilustran el auge de los paquetes de aditivos que combinan superplastificantes, aceleradores e inhibidores de corrosión para una vida útil de 100 años en entornos marinos o desérticos. Las estrictas cláusulas de desempeño crean una ventaja competitiva para los proveedores que ofrecen soluciones multifuncionales validadas en laboratorio.

La Impresión 3D de Concreto Revoluciona los Requisitos Reológicos

La fabricación aditiva a gran escala en la construcción se expande a aproximadamente el 91% anual, pero el éxito depende de un comportamiento tixotrópico preciso que los aditivos estándar no pueden proporcionar. Los polímeros modificados con nanoarcilla y los espesantes asociativos, diseñados específicamente para la recuperación al corte, permiten una deposición estable de capas sin asentamiento. El primer bloque de apartamentos impreso de varios pisos de Europa y los proyectos piloto de viviendas para socorro en desastres de América del Norte destacan un subsegmento de rápida aparición con gran demanda de química a medida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de las materias primas para productos químicos clave | -1.4% | Global, con mayor impacto en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Reducción del suministro de ceniza volante a medida que se retiran las plantas de carbón | -0.9% | América del Norte, Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Variabilidad de calidad de los subproductos industriales de origen local | -0.6% | Mercados emergentes, proyectos rurales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de las Materias Primas Limita el Crecimiento del Mercado

Los precios del sulfonato de naftaleno y el éter de policarboxilato, ambos derivados del petróleo, aumentaron hasta un 40% entre 2023 y 2025, dejando a los proveedores poco tiempo para ajustar sus contratos. Con el 60% de la producción global de aditivos concentrada en Asia Oriental, las interrupciones en el transporte marítimo amplifican las diferencias de precios regionales y promueven la sustitución hacia aditivos de menor calidad.

La Escasez de Suministro de Ceniza Volante Perturba los Mercados de Aditivos Minerales

El retiro de plantas de carbón eliminó casi 20 millones de toneladas de materia prima de ceniza volante en América del Norte y Europa entre 2022 y 2025. Los precios ahora se sitúan entre un 30% y un 50% por encima de los niveles previos a la escasez, lo que orienta a los productores de concreto hacia arcillas calcinadas o escoria granulada de alto horno. Los ciclos de reformulación incrementan la demanda de aditivos, pero elevan los costos de calificación, lo que ralentiza la adopción en mercados más pequeños.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Aditivos Químicos Lideran a Pesar de la Aceleración del Segmento Mineral

Los aditivos químicos retuvieron el 54,37% de los ingresos de 2024, lo que refleja su papel indispensable en el control de la trabajabilidad para concretos de alta resistencia y especiales. Se pronostica que el tamaño del mercado de aditivos para cemento para productos químicos aumentará a una CAGR del 5,9% hasta 2030, impulsado por los megaproyectos y la demanda de mezclas a medida en la impresión 3D. Se proyecta que los aditivos minerales y cementantes suplementarios, impulsados por los objetivos de reducción de carbono dictados por políticas, crecerán a una CAGR del 7,88%, capturando participación incremental de las químicas tradicionales optimizadas para el cemento Portland. El LC3 y los puzolanas de vidrio molido lideran este auge, particularmente en California y la Unión Europea (UE), donde los hitos de la SB 596 y el Pacto Verde impulsan la sustitución.

El costo, la consistencia y el cumplimiento normativo dictan las estrategias de los proveedores. La variabilidad de la ceniza volante como producto básico lleva a los productores a optar por minerales diseñados con distribuciones de tamaño de partícula más estrechas, a menudo co-envasados con dispersantes que mejoran la resistencia temprana. Los proveedores de productos químicos, mientras tanto, amplían sus carteras para incluir materias primas de base biológica y carbono recuperado que se alinean con los puntos LEED (Liderazgo en Energía y Diseño Ambiental) y la certificación ISO (Organización Internacional de Normalización) 14001. La colaboración entre segmentos está creciendo a medida que los proveedores de minerales y productos químicos validan conjuntamente la compatibilidad bajo las normas ASTM C618 y C494, minimizando así el riesgo en obra y facilitando la adopción por parte de los especificadores.

Por Atributo de Desempeño: Los Reductores de Agua Dominan Mientras la Resistencia Química se Acelera

Los reductores de agua representaron el 32,41% de la facturación de 2024 y son el componente central de cada mezcla de alto desempeño, desde los núcleos de rascacielos hasta las bases de turbinas eólicas. Los líderes del segmento iteran químicas de policarboxilato que combinan una eficiencia de reducción de agua un 25% mayor con una retención de asentamiento superior a dos horas en condiciones de obra a 35 °C. Los aditivos de resistencia química, aunque más pequeños hoy en día, están proyectados para registrar la CAGR más pronunciada del 7,10% a medida que las expansiones industriales y la infraestructura costera escalan la demanda de durabilidad frente a ácidos, cloruros y sulfatos.

Los paquetes compuestos que combinan reducción de agua, control reológico y resistencia química están ganando terreno entre los contratistas que buscan un menor costo total de propiedad. La innovación de productos ahora apunta al ajuste de conductividad para redes de sensores integrados, lo que permite el mantenimiento predictivo en infraestructura inteligente. Los organismos de normalización, como la EN 934-2 y la Sociedad Americana para Pruebas y Materiales (ASTM) C494, elevan los umbrales de desempeño, lo que obliga a una I+D continua y a una colaboración más profunda entre los proveedores de aditivos y los productores de concreto premezclado.

Por Aplicación: La Construcción Residencial Lidera a Pesar del Crecimiento de la Infraestructura

Las obras residenciales generaron el 36,82% de los ingresos de 2024, respaldadas por déficits habitacionales sostenidos en los centros urbanos de Asia-Pacífico. Sin embargo, la infraestructura supera el crecimiento, expandiéndose a una CAGR del 7,25% impulsada por el ferrocarril de alta velocidad, las instalaciones de energía renovable y las mejoras en las defensas contra inundaciones. La participación del mercado de aditivos para cemento en infraestructura ya supera el 29% a nivel regional, preparando el terreno para un liderazgo futuro a medida que los presupuestos públicos se desplazan de la vivienda en terrenos nuevos hacia activos resilientes al clima.

Los proyectos comerciales e industriales mantienen un crecimiento constante, pero requieren conjuntos de aditivos distintos. Las renovaciones de oficinas se apoyan en formulaciones compensadoras de contracción para la nivelación de pisos, mientras que los sitios petroquímicos especifican mezclas a base de humo de sílice combinadas con inhibidores de corrosión para una vida útil de diseño de 100 años. Cada uso final conlleva obligaciones de cumplimiento únicas, desde la ISO 14001 para aplicaciones industriales hasta los estándares de Edificios WELL para los comerciales, lo que repercute en la selección y formulación de aditivos.

Análisis Geográfico

Asia-Pacífico capturó el 46,25% de los ingresos de 2024 y sigue siendo el centro de gravedad de la demanda de cemento. Solo China consumió más cemento en 2024 que el resto del mundo combinado, respaldada por USD 1,4 billones destinados a infraestructura en su actual Plan Quinquenal. India refleja la escala, apuntando a desembolsos similares bajo su Plan Nacional de Infraestructura. Japón y Corea del Sur enfatizan los concretos resistentes a sismos que requieren modificadores de viscosidad avanzados, mientras que las economías de la ASEAN añaden volumen a través de la urbanización masiva. La región se beneficia de su proximidad a las materias primas químicas, pero enfrenta dificultades con las brechas de control de calidad en sus cadenas de suministro fragmentadas.

Oriente Medio y África registran la CAGR más rápida del 6,89%, impulsada por los megaproyectos del Golfo como NEOM, Dubai 2040 y los activos heredados de la Copa del Mundo de Qatar. Las condiciones que superan los 50 °C, combinadas con la exposición a aerosoles marinos, requieren paquetes retardantes y resistentes a la corrosión personalizados, lo que crea altas barreras de entrada para los aditivos genéricos. La limitada fabricación doméstica fomenta las empresas conjuntas entre distribuidores locales y propietarios de tecnología global, acortando los plazos de entrega y reduciendo las primas de costo.

Europa y América del Norte registran un crecimiento de dígito medio, respaldado por mandatos de sostenibilidad más que por volumen bruto. El Pacto Verde de la UE impulsa la adopción de concretos bajos en carbono que combinan aditivos minerales y nuevos dispersantes químicos, mientras que la Ley de Inversión en Infraestructura y Empleo de los EE. UU. inyecta USD 1 billón en proyectos de puentes y agua que priorizan la durabilidad y el costo del ciclo de vida. Ambas regiones aplican cada vez más las declaraciones ambientales de producto (DEP), lo que orienta a los proveedores hacia una contabilidad de carbono transparente de cuna a puerta.

Panorama Competitivo

El mercado de Aditivos para Cemento está moderadamente fragmentado. La competencia gira en torno a las credenciales de sostenibilidad y la integración digital. Las plataformas de diseño de mezcla conectadas a la nube ahora retroalimentan los datos de sensores a los algoritmos de dosificación, reduciendo el contenido de cemento y la contracción. Las empresas que invierten más del 3% de sus ingresos en I+D lideran las solicitudes de patentes sobre modificadores reológicos de nanoarcilla y agentes de mineralización de CO₂ que secuestran hasta 6 kg de CO₂ por metro cúbico de concreto. Los competidores regionales se apoyan en cadenas de suministro más cortas para defender nichos de mercado, por ejemplo, Fosroc en Oriente Medio o Pidilite en India, mientras licencian químicas globales para cubrir las brechas técnicas.

Líderes de la Industria de Aditivos para Cemento

Sika AG

Mapei S.p.A.

Fosroc, Inc.

Master Builders Solutions

GCP Applied Technologies (Saint-Gobain)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: BASF lanzó grados de plastificantes de su cartera con balance de biomasa (BMB) y reciclados (Ccycled) desde sus plantas de producción en Texas y Ontario para clientes en América del Norte. Las plantas y los productos con balance de masa han sido certificados de acuerdo con el esquema de Certificación Internacional de Sostenibilidad y Carbono (ISCC) PLUS.

- Septiembre de 2024: Master Builders Solutions lanzó el aditivo reductor de agua y acondicionador MasterEase 5000, que aborda los desafíos de trabajabilidad de las mezclas de concreto que utilizan cementos mezclados, materiales cementantes suplementarios (MCS) y agregados difíciles.

Alcance del Informe Global del Mercado de Aditivos para Cemento

| Aditivos Químicos |

| Aditivos Minerales / Cementantes Suplementarios |

| Reductores de Agua |

| Agentes Colorantes |

| Agentes Retardantes |

| Resistencia Química |

| Plastificantes |

| Otros |

| Construcción Residencial |

| Construcción Comercial |

| Infraestructura (Carreteras, Puentes, Presas, Ferrocarril) |

| Proyectos Industriales y Energéticos |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo | Aditivos Químicos | |

| Aditivos Minerales / Cementantes Suplementarios | ||

| Por Atributo de Desempeño | Reductores de Agua | |

| Agentes Colorantes | ||

| Agentes Retardantes | ||

| Resistencia Química | ||

| Plastificantes | ||

| Otros | ||

| Por Aplicación | Construcción Residencial | |

| Construcción Comercial | ||

| Infraestructura (Carreteras, Puentes, Presas, Ferrocarril) | ||

| Proyectos Industriales y Energéticos | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de aditivos para cemento?

El mercado está valorado en USD 18,78 mil millones en 2025 y se proyecta que alcance USD 26,03 mil millones en 2030.

¿Qué segmento se expande más rápidamente dentro de los aditivos para cemento?

Los aditivos minerales/cementantes suplementarios crecen a una CAGR del 7,88%, la más rápida entre todas las categorías de tipo.

¿Qué región muestra el mayor potencial de crecimiento?

La región de Oriente Medio y África está prevista para registrar la CAGR más rápida del 6,89% hasta 2030 debido a los programas de infraestructura a gran escala.

¿Cómo influyen las regulaciones de descarbonización en la demanda de productos?

Políticas como la SB 596 de California y el Pacto Verde de la UE aceleran la demanda de concretos bajos en carbono, impulsando un mayor uso tanto de aditivos minerales como de dispersantes químicos compatibles.

¿Qué tendencias tecnológicas están dando forma a la futura innovación en aditivos?

Los modificadores reológicos mejorados con nanoarcilla, los agentes de curado con CO₂ y las plataformas digitales de diseño de mezcla están emergiendo como tecnologías fundamentales para las formulaciones de próxima generación.

Última actualización de la página el: