Taille et part du marché du ciment Portland ordinaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Volume du Marché (2026) | 1.37 Milliards de tonnes |

| Volume du Marché (2031) | 1.68 Milliards de tonnes |

| Taux de croissance (2026 - 2031) | 4.14% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ciment Portland ordinaire par Mordor Intelligence

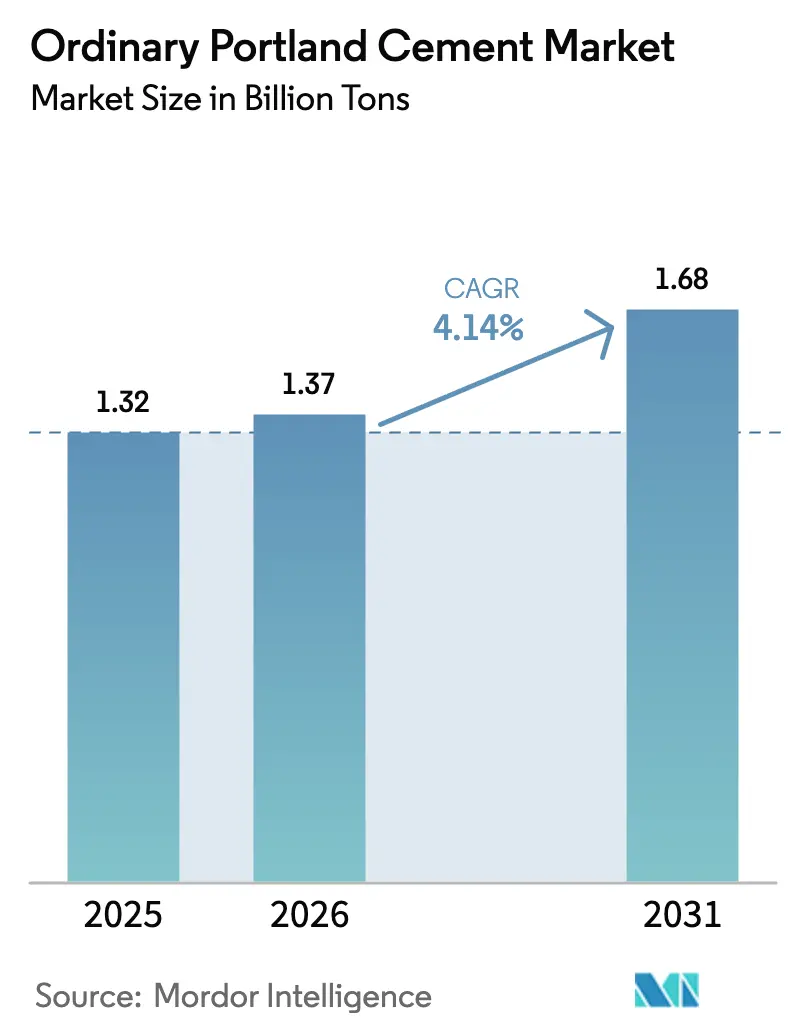

La taille du marché du ciment Portland ordinaire en 2026 est estimée à 1,37 milliard de tonnes, en progression par rapport à la valeur de 2025 de 1,32 milliard de tonnes, avec des projections pour 2031 indiquant 1,68 milliard de tonnes, soit une croissance à un TCAC de 4,14 % sur la période 2026-2031. Cette trajectoire régulière souligne le rôle irremplaçable du ciment Portland ordinaire en tant que liant principal pour le béton et le mortier, notamment dans les économies émergentes qui continuent de privilégier les infrastructures à grande échelle. La demande soutenue provient de l'urbanisation des villes de rang 2 en Asie et en Afrique, ainsi que des programmes souverains d'infrastructure en Inde et en Chine, et des dépenses privées résilientes pour les équipements commerciaux à la suite de la pause pandémique. Parallèlement, les politiques de tarification du carbone et les mandats de substitution du clinker orientent les producteurs vers des formulations à plus faibles émissions, ce qui incite à des dépenses d'investissement dans les systèmes de combustibles de déchets et les technologies de captage du carbone. Les engagements d'approvisionnement zéro émission nette des entrepreneurs mondiaux renforcent davantage la prime commerciale pour le ciment Portland ordinaire à faible teneur en carbone, créant un marché bifurqué où les fournisseurs dotés de technologies avancées gagnent des parts au détriment des opérateurs traditionnels.

Principaux enseignements du rapport

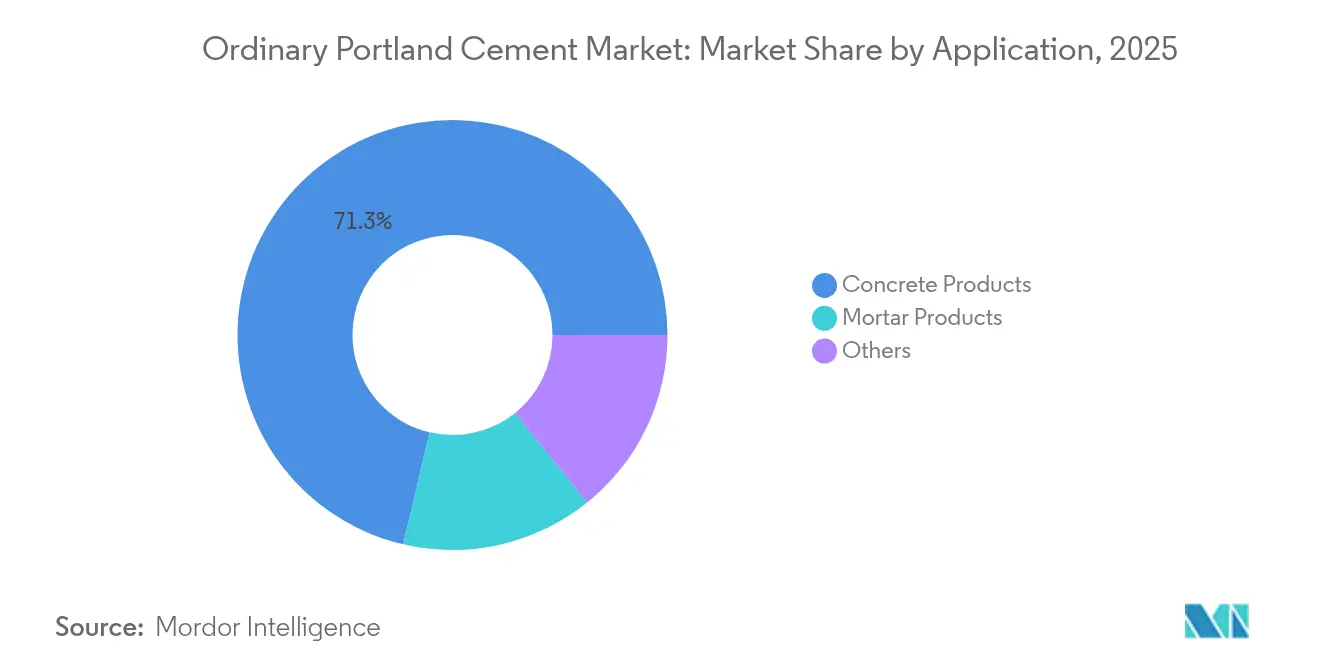

- Par application, les produits en béton détenaient 71,32 % de la part de marché du ciment Portland ordinaire en 2025, tandis que les produits en mortier devraient afficher le TCAC le plus élevé, soit 5,21 %, jusqu'en 2031.

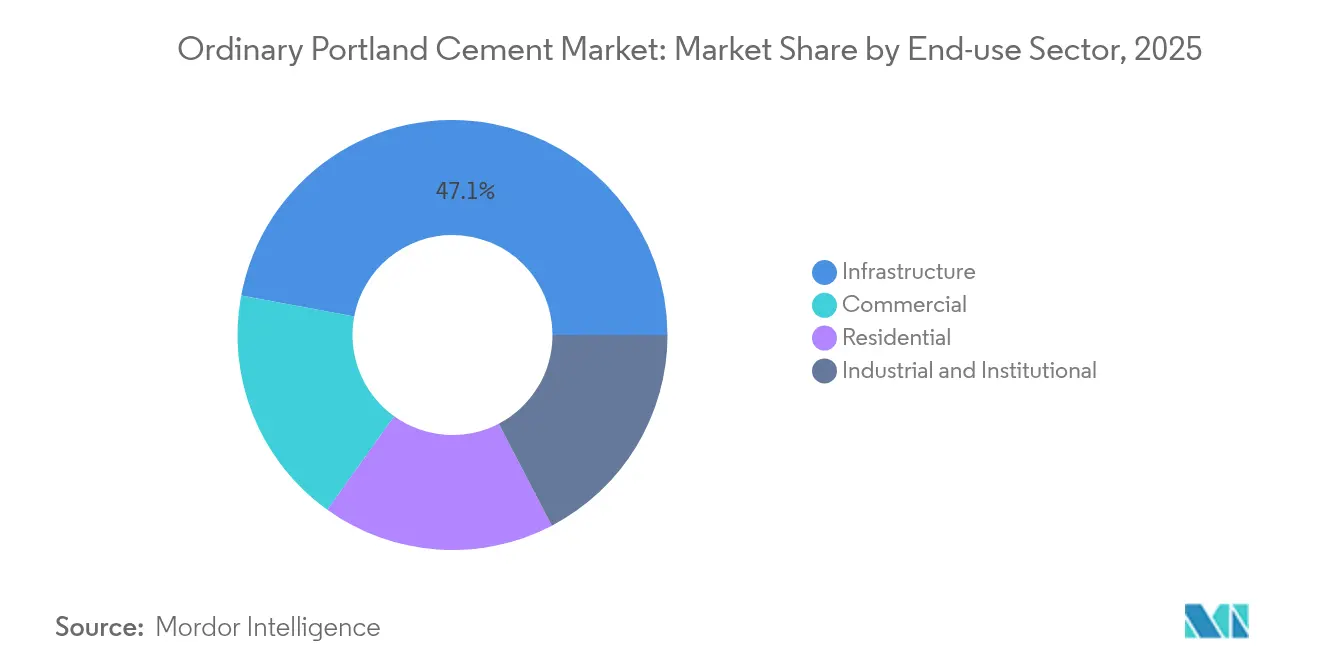

- Par secteur d'utilisation finale, les infrastructures ont contribué à hauteur de 47,05 % à la taille du marché du ciment Portland ordinaire en 2025 ; la construction commerciale devrait croître au rythme le plus rapide, avec un TCAC de 5,11 %, jusqu'en 2031.

- Par géographie, la région Asie-Pacifique représentait 68,05 % de la part de marché du ciment Portland ordinaire en 2025 et devrait également mener la croissance régionale avec un TCAC de 4,29 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du ciment Portland ordinaire

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Envolée des dépenses en méga-infrastructures | +1.2% | Mondial avec accent sur l'APAC et la MEA | Moyen terme (2-4 ans) |

| Intensification des mandats de substitution du clinker | +0.8% | Europe et Amérique du Nord, extension vers l'APAC | Long terme (≥ 4 ans) |

| Feuilles de route zéro émission nette des principaux acheteurs de ciment | +0.6% | Nations de l'OCDE en tête, adoption mondiale croissante | Long terme (≥ 4 ans) |

| Urbanisation rapide dans les villes asiatiques et africaines de rang 2 | +1.1% | APAC au cœur avec débordement vers la MEA | Moyen terme (2-4 ans) |

| Mécanisme d'ajustement carbone aux frontières de l'UE | +0.4% | Europe avec implications mondiales pour le commerce | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Envolée des dépenses en méga-infrastructures

Les gouvernements du monde entier canalisent des programmes de plusieurs milliers de milliards de dollars dans des corridors de transport, des pôles d'énergie renouvelable et des grappes de centres de données qui dépendent largement de l'offre du marché du ciment Portland ordinaire. Le développement NEOM de 500 milliards USD en Arabie Saoudite, le Plan national des infrastructures de l'Inde et les extensions de la Ceinture et Route de la Chine représentent à eux seuls plus d'un milliard de tonnes de potentiel de ciment incrémentiel d'ici 2030. Les structures contractuelles pluriannuelles remplacent désormais les appels d'offres cycliques, offrant aux producteurs une meilleure visibilité sur les revenus et encourageant les expansions de capacité à proximité des sites de projets. L'effet multiplicateur des infrastructures de base sur les constructions résidentielles et commerciales secondaires amplifie davantage la demande, garantissant que la croissance du volume du marché du ciment Portland ordinaire reste supérieure à 4 % même dans les régions contraintes par le carbone.

Intensification des mandats de substitution du clinker

L'Association européenne du ciment confirme que les États membres doivent atteindre au moins 25 % de substitution du clinker d'ici 2027, sous peine de pénalités pouvant atteindre 50 millions EUR par an en cas de non-conformité. Des seuils similaires ont été proposés au Canada et dans certaines régions d'Asie. Les producteurs disposant de flux sécurisés de laitier granulé de haut-fourneau ou de cendres volantes se couvrent contre les restrictions sur le clinker en investissant dans des usines de traitement d'une valeur de 800 millions USD en Europe seule. Ces mandats propulsent le transfert de technologie vers les marchés émergents où l'adoption volontaire s'accélère avant la législation, donnant aux premiers entrants un pouvoir de fixation des prix et des passifs carbone réduits.

Feuilles de route zéro émission nette des principaux acheteurs de ciment

Les grands entrepreneurs tels que Skanska et Vinci se sont engagés à s'approvisionner en 50 % de leur ciment auprès de fournisseurs ayant des objectifs fondés sur la science d'ici 2027, créant un segment premium de 15 millions de tonnes dont le prix est supérieur de 15 à 25 USD par tonne aux grades conventionnels. Les agences d'achats publics en Allemagne et au Canada ont adopté des critères similaires, établissant une demande tirée par le marché qui rivalise avec la pression réglementaire. Les producteurs proposant du ciment Portland ordinaire à faibles émissions vérifiées par des tiers peuvent donc bénéficier de marges supérieures de 200 à 400 points de base aux grades de commodités, un différentiel qui devrait se creuser à mesure que la répercussion du coût du carbone s'intensifie.

Urbanisation rapide dans les villes asiatiques et africaines de rang 2

Les données d'ONU-Habitat montrent une croissance annuelle de la population de 4 à 6 % dans des villes telles que Pune, Surabaya et Accra, déclenchant une demande distribuée pour l'offre du marché du ciment Portland ordinaire dans des localités précédemment desservies par des importations[1]Unité de recherche, "Perspectives mondiales d'urbanisation 2024," unhabitat.org. Les acteurs régionaux mettent en service des usines d'une capacité de 1 à 2 millions de tonnes conçues pour les ressources en calcaire localisées et des rayons de livraison plus courts, réduisant les émissions de transport et assurant un avantage de premier entrant avant que les acteurs multinationaux ne prennent de l'ampleur. Les incitations gouvernementales pour les infrastructures des villes de rang 2 fournissent des contrats d'ancrage qui stabilisent les flux de trésorerie et justifient les mises à niveau de capacité sur les sites existants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Volatilité des prix du coke de pétrole et du charbon thermique | −0.7% | Mondial, prononcée dans les régions dépendantes du charbon | Court terme (≤ 2 ans) |

| Resserrement des plafonds d'émissions de CO₂ et coûts du carbone | −0.9% | Europe et Amérique du Nord, extension mondiale | Moyen terme (2-4 ans) |

| Adoption croissante des alternatives aux matériaux cimentaires supplémentaires | −0.5% | Marchés développés en tête | Long terme (≥ 4 ans) |

| Pénuries de main-d'œuvre dans la construction dans les pays de l'OCDE | −0.3% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix du coke de pétrole et du charbon thermique

Les cotations moyennes du coke de pétrole en 2024 ont bondi de 45 % à 180 USD par tonne, tandis que le charbon thermique a progressé de 32 % à 135 USD par tonne, ajoutant 25 à 35 USD par tonne au coût de production pour les participants au marché du ciment Portland ordinaire. Les usines d'Asie du Sud-Est et d'Afrique, où la pénétration des combustibles alternatifs est inférieure à 15 %, ont connu des fluctuations trimestrielles des coûts des combustibles de plus de 20 %, entraînant une compression des marges et la renégociation des contrats d'approvisionnement à prix fixe. Les dépenses énergétiques imprévisibles ont ainsi accéléré les investissements dans la biomasse, les combustibles dérivés de pneus et les systèmes de récupération de chaleur résiduelle qui promettent un retour sur investissement en quatre ans.

Resserrement des plafonds d'émissions de CO₂ et hausse des coûts des crédits carbone

Les données de la Bourse européenne de l'énergie montrent que le prix moyen de transaction des unités européennes de quotas d'émissions (EUA) en 2024 est de 85 EUR par tonne, représentant une augmentation de 35 % en glissement annuel. Aux facteurs d'émission actuels du clinker, cela se traduit par 65 à 80 USD par tonne de ciment, augmentant la base de coûts variables de plus de 15 % pour les fours utilisant des combustibles traditionnels. Les régimes de plafonnement et d'échange nord-américains et les projets pilotes provinciaux de la Chine suivent la même tendance, suggérant un resserrement progressif sur les producteurs à forte teneur en carbone et accélérant l'adoption des systèmes de captage, d'utilisation et de stockage du carbone.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : La domination du béton face à l'innovation dans le mortier

Les applications en béton représentaient 71,32 % de la taille du marché du ciment Portland ordinaire en 2025, soulignant son statut d'épine dorsale structurelle pour les autoroutes, les ponts et les gratte-ciels. Le mortier, cependant, devrait dépasser toutes les autres applications avec un TCAC de 5,21 % jusqu'en 2031, à mesure que les fournisseurs de béton prêt à l'emploi proposent des formulations renforcées de polymères et de fibres adaptées aux chantiers urbains exigus. Le marché du ciment Portland ordinaire bénéficie de mortiers qui réduisent le temps de malaxage sur site de 30 %, une efficacité bienvenue pour les entrepreneurs aux prises avec des pénuries de main-d'œuvre qualifiée. La pénétration du mortier prêt à l'emploi dépasse 60 % en Europe occidentale mais se situe en dessous de 25 % dans toute l'Asie du Sud, indiquant un potentiel de croissance significatif à mesure que les codes de construction et les préférences des entrepreneurs convergent.

Le béton conservera sa suprématie en volume pendant la période de prévision, mais les réservoirs de marges devraient se déplacer vers des mortiers à valeur ajoutée incorporant des additifs spéciaux. Les producteurs possédant des réseaux de distribution dans les agglomérations métropolitaines capturent à la fois les marques de majoration en aval et les synergies logistiques. Pendant ce temps, la catégorie Autres — couvrant le cimentation de puits de pétrole et les mélanges de stabilisation des déchets — offre une croissance régulière liée au PIB qui diversifie les revenus. Les projets du secteur énergétique au Moyen-Orient et en Amérique du Nord s'appuient sur les grades du marché du ciment Portland ordinaire résistants aux sulfates, amortissant les fluctuations de la demande liées aux cycles de la construction civile conventionnelle.

Par secteur d'utilisation finale : Le leadership des infrastructures face à l'accélération commerciale

Les infrastructures représentaient 47,05 % de la taille du marché du ciment Portland ordinaire en 2025, alors que les gouvernements accéléraient leurs dépenses dans les réseaux de transport, les bases d'énergie renouvelable et les défenses contre les inondations résilientes au climat. Les corridors ferroviaires, métropolitains et routiers sont singulièrement intensifs en ciment, avec des mégaprojets individuels nécessitant plus de 3 millions de tonnes de ciment sur des horizons pluriannuels. Le segment commercial — notamment les rénovations de bureaux et les centres de données hyperscale — devrait enregistrer le TCAC le plus rapide de 5,11 % jusqu'en 2031. Chaque campus de centre de données nécessite 15 000 à 25 000 tonnes de béton à haute masse thermique, une spécification qui tire parti des grades du marché du ciment Portland ordinaire capables de dissiper la charge thermique des serveurs. La multiplication des pôles logistiques du commerce électronique et des entrepôts frigorifiques stimule davantage la consommation commerciale, incitant les architectes à opter pour des mélanges OPC haute résistance à retrait contrôlé.

Les constructions industrielles et institutionnelles contribuent à une demande de base stable, soutenue par la relocalisation des capacités de fabrication et les extensions des établissements de santé dans les économies émergentes. La consommation résidentielle est mitigée : le logement abordable stimule le volume en Asie, tandis que les changements démographiques et les pressions sur l'accessibilité financière tempèrent l'élan des nouvelles constructions en Europe. Néanmoins, les codes sismiques stricts au Japon et en Californie imposent des formulations de grades supérieurs du marché du ciment Portland ordinaire, compensant partiellement les baisses unitaires par une plus grande intensité de ciment par mètre carré.

Analyse géographique

La domination de l'Asie-Pacifique sur le marché du ciment Portland ordinaire découle d'une urbanisation synchronisée, de réserves de calcaire captives et de chaînes d'approvisionnement verticalement intégrées qui réduisent la variabilité des coûts de livraison. Le Plan national des infrastructures de l'Inde vise 2 000 milliards USD de travaux de génie civil d'ici 2030 et soutient une croissance annuelle de la demande de ciment de 6 à 8 %. L'Indonésie, la Thaïlande et les Philippines bénéficient d'une fabrication orientée vers l'exportation qui stimule l'entreposage et l'expansion portuaire, renforçant les commandes nationales de ciment de base.

L'Europe et l'Amérique du Nord pivotent sur des mandats de durabilité qui récompensent les producteurs de ciment Portland ordinaire à faibles émissions. Les coûts du système d'échange de quotas d'émissions européen, en moyenne de 85 EUR par tonne de CO₂, compriment les marges des fours traditionnels, contraignant à un investissement rapide dans la combustion oxy-carburant et la substitution par des combustibles de déchets. Aux États-Unis, les goulets d'étranglement de la main-d'œuvre allongent les délais des projets, mais les flux de financement fédéraux maintiennent l'ordre dans les carnets de commandes. Par ailleurs, les règles d'approvisionnement du Canada imposent désormais des divulgations sur le carbone incorporé qui favorisent les ciments de mélange.

Le Moyen-Orient et l'Afrique, ainsi que l'Amérique du Sud, contribuent à des volumes agrégés plus faibles mais enregistrent les gains en pourcentage les plus importants, à mesure que les nations riches en pétrole se diversifient et que les exportateurs de matières premières modernisent leurs corridors logistiques. L'Arabie Saoudite prévoit des infrastructures désertiques d'une valeur de 500 milliards USD qui nécessitent du ciment Portland ordinaire résistant aux sulfates. Le modèle de concession du Brésil encourage la construction privée de routes à péage, et le développement des villes de rang 2 au Nigéria ouvre des niches pour les producteurs régionaux de capacité intermédiaire. Les stratégies de substitution aux importations et les régimes tarifaires encouragent les annonces de nouvelles usines, signalant des objectifs d'autosuffisance qui reconfigurent les flux commerciaux régionaux.

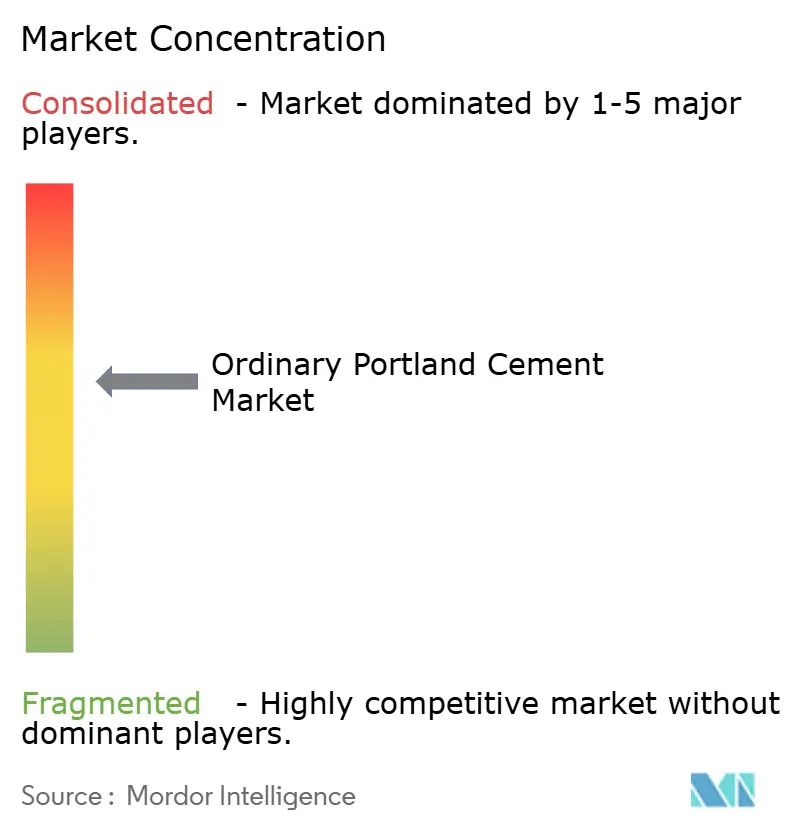

Paysage concurrentiel

Le marché du ciment Portland ordinaire est modérément consolidé. Holcim, Cemex et UltraTech mettent en œuvre une intégration verticale couvrant l'extraction en carrière, le broyage et la production de béton en aval pour sécuriser la capture des marges et renforcer la résilience de l'approvisionnement. Les pools de brevets et les coentreprises autour de la technologie de captage du carbone suggèrent une dynamique de concurrence coopérative, car l'échelle est cruciale pour réduire les risques des projets de plusieurs centaines de millions de dollars. Les entreprises qui ne parviennent pas à s'adapter risquent la dépréciation des actifs et l'érosion des parts de marché à mesure que les primes faibles en carbone augmentent.

Leaders de l'industrie du ciment Portland ordinaire

BBMG Corporation

China National Building Material Group Corporation

Heidelberg Materials

Anhui Conch Cement Co., Ltd.

HOLCIM

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Décembre 2024 : UltraTech Cement Ltd. a obtenu une participation de 32,72 % dans The India Cements Limited (ICEM), un producteur de premier plan de ciment Portland ordinaire (OPC) en Inde. Cette opération confère à UltraTech le contrôle exclusif d'ICEM, lui conférant le statut de promoteur d'ICEM.

- Avril 2024 : HOLCIM a annoncé un investissement de plusieurs centaines de millions dans son usine de ciment de Lägerdorf, en Allemagne. Cette usine produit du ciment Portland ordinaire et d'autres types de ciment. L'usine emploiera une ligne de four à oxycombustion de deuxième génération pour augmenter la concentration de CO₂ dans les gaz de combustion lors de la production de clinker. La nouvelle ligne de four devrait être opérationnelle d'ici 2029.

Périmètre du rapport sur le marché mondial du ciment Portland ordinaire

Le commerce, l'industrie et les institutions, les infrastructures et le résidentiel sont couverts en tant que segments par secteur d'utilisation finale. L'Asie-Pacifique, l'Europe, le Moyen-Orient et l'Afrique, l'Amérique du Nord et l'Amérique du Sud sont couverts en tant que segments par région.| Produits en béton |

| Produits en mortier |

| Autres |

| Commercial |

| Industriel et institutionnel |

| Infrastructures |

| Résidentiel |

| Asie-Pacifique | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Thaïlande | |

| Viêt Nam | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | Canada |

| Mexique | |

| États-Unis | |

| Europe | France |

| Allemagne | |

| Italie | |

| Russie | |

| Espagne | |

| Royaume-Uni | |

| Reste de l'Europe | |

| Amérique du Sud | Argentine |

| Brésil | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par application | Produits en béton | |

| Produits en mortier | ||

| Autres | ||

| Par secteur d'utilisation finale | Commercial | |

| Industriel et institutionnel | ||

| Infrastructures | ||

| Résidentiel | ||

| Par géographie | Asie-Pacifique | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Malaisie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Viêt Nam | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | Canada | |

| Mexique | ||

| États-Unis | ||

| Europe | France | |

| Allemagne | ||

| Italie | ||

| Russie | ||

| Espagne | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Amérique du Sud | Argentine | |

| Brésil | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Définition du marché

- SECTEUR D'UTILISATION FINALE - Le ciment Portland ordinaire consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et les infrastructures est pris en compte dans le périmètre de l'étude.

- PRODUIT/APPLICATION - Dans le périmètre de l'étude, la consommation de ciment Portland ordinaire pour les chaussées et trottoirs, les bâtiments en béton armé, les ponts, les structures ferroviaires, les réservoirs et citernes, entre autres, est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir et augmenter rapidement la résistance du béton. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquette, les carreaux de céramique, le stratifié de plan de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures en phase solvant telles que les peintures de construction et automobiles, les peintures de signalisation, les résines de revêtement de sol, les revêtements de protection pour le béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé dans lequel un coulis à base de ciment est pompé sous pression pour remplir des formes, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages dans la roche. |

| Construction commerciale | La construction commerciale comprend la nouvelle construction d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, telle que la protection anticarbonation ou la résistance chimique, un revêtement protecteur formant film peut être appliqué sur la surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection du béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des structures en béton, notamment les poteaux, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est connu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreuses industries. Il résiste à la chaleur et aux produits chimiques, ce qui en fait un produit idéal pour toute personne ayant besoin d'une forte adhérence sous pression. Il est largement utilisé dans les adhésifs, l'électricité et l'électronique, les peintures, etc. |

| Systèmes de gainage par fibres | Les systèmes de gainage par fibres font partie des produits chimiques de réparation et de réhabilitation des constructions. Ils impliquent le renforcement des structures existantes par gainage des éléments structuraux tels que les poutres et les poteaux avec des feuilles de fibres de verre ou de carbone. |

| Résines de sol | Les résines de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur apparence, augmenter leur résistance à l'usure ou les protéger des produits chimiques, de l'humidité et des taches. Selon les propriétés souhaitées et l'application spécifique, les résines de sol sont disponibles en types distincts, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute portée (superplastifiant) | Les réducteurs d'eau à haute portée sont un type d'adjuvant pour béton qui procure des propriétés améliorées et perfectionnées lorsqu'ils sont ajoutés au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux d'assemblage thermoplastiques appliqués sous forme de fondus qui atteignent un état solide et une résistance résultante au refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend la nouvelle construction d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend la nouvelle construction de chemins de fer, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le processus consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids de gravier dans des éléments structuraux en béton ou en maçonnerie est connu sous le nom d'injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention de l'infiltration d'eau. |

| Membranes d'étanchéité appliquées en phase liquide | La membrane appliquée en phase liquide est un revêtement liquide monolithique, entièrement adhérant, adapté à de nombreuses applications d'étanchéité. Le revêtement durcit pour former une membrane imperméable élastomère caoutchouteuse et peut être appliqué sur de nombreux supports, notamment l'asphalte, le bitume et le béton. |

| Mortiers de microbéton | Le mortier de microbéton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères, et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des complexes résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable auxquels s'ajoutent des additifs latex/polymères. Les additifs augmentent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont vaporisés ou appliqués en couche sur la surface des moules pour empêcher un substrat d'adhérer à une surface de moulage. Plusieurs types d'agents de démoulage, notamment au silicone, lubrifiants, à la cire, aux fluorocarbures et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes en deux parties composés d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous différentes formes. Il peut être adapté pour être rigide ou flexible et est le matériau de choix pour un large éventail d'applications pour l'utilisateur final, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent dans le processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, l'armature est l'un des composants importants, et sa détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour se protéger contre les effets dégradants, notamment dans les constructions d'infrastructures et industrielles. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes de gainage par fibres, les mortiers de microbéton, etc., utilisés pour réparer et restaurer les bâtiments et structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le processus d'utilisation de résines telles que l'époxy et le polyuréthane pour des applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une meilleure résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés à un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou abaissent le taux de pénétration de l'eau dans les particules de ciment en rendant le béton ouvrables pendant une longue durée. |

| Mastics | Un mastic est un matériau visqueux qui possède peu ou pas de propriétés d'écoulement, ce qui l'amène à rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par capillarité. |

| Membranes d'étanchéité en feuilles | Les systèmes de membranes en feuilles sont des solutions d'étanchéité thermoplastiques fiables et durables utilisées pour les applications d'étanchéité même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'autodessiccation. |

| Silicone | Le silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. C'est un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés résistantes à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toitures, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des détartrants de rouille et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, l'ouvrabilité, la cohésion et autres. Ils sont généralement ajoutés à un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils prennent en masse en permettant à l'eau de s'évaporer ou d'être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'étanchéité | Les produits chimiques d'étanchéité sont conçus pour protéger une surface des risques de fuite. Un produit chimique d'étanchéité est un revêtement protecteur ou une primaire appliqué sur la toiture, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes imperméabilisantes | Les membranes imperméabilisantes sont des couches de matériaux imperméables appliquées en phase liquide ou auto-adhérantes qui empêchent l'eau de pénétrer dans une structure ou de l'endommager lorsqu'elles sont appliquées sur les toitures, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit spécifique et au pays sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles sur le marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour obtenir une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement