セメント添加剤市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 18.78 十億米ドル |

| 市場規模 (2030) | 26.03 十億米ドル |

| 成長率 (2025 - 2030) | 6.75% CAGR |

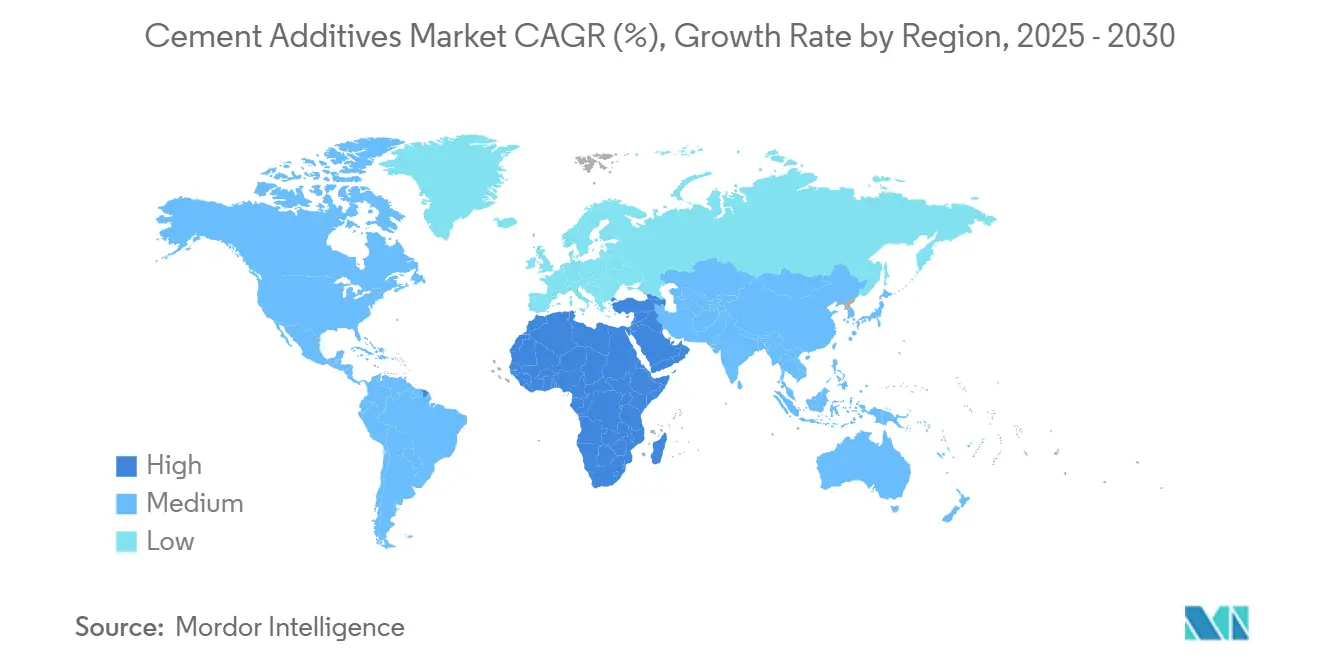

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

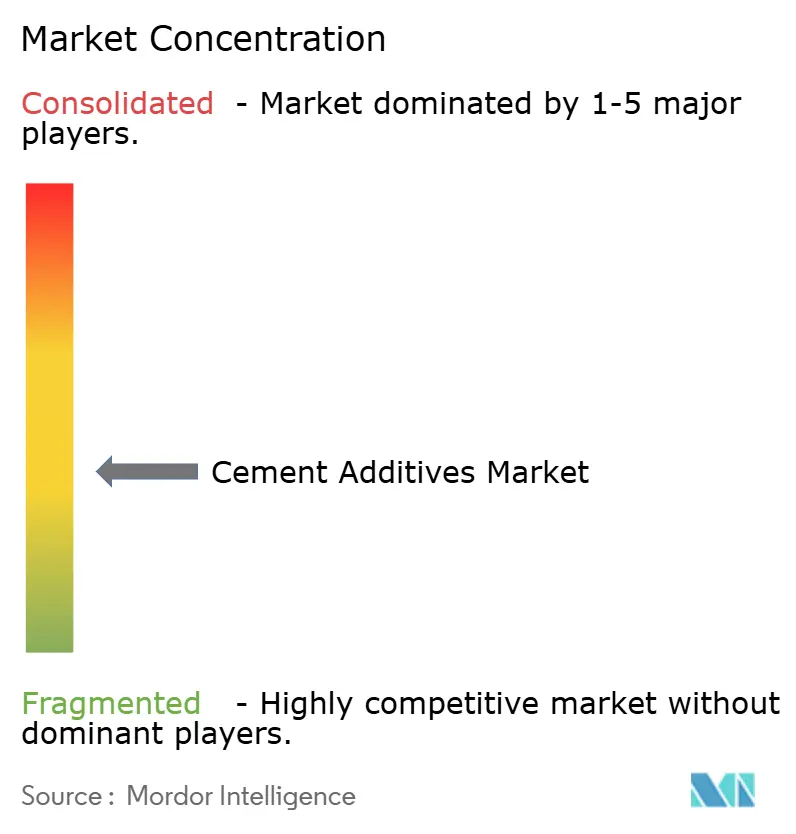

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセメント添加剤市場分析

セメント添加剤市場規模は2025年に187億8,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 6.75%で成長し、2030年までに260億3,000万米ドルに達する見込みです。急速な都市人口の増加、脱炭素化規制の強化、3Dコンクリートプリンティングなどの特殊用途が、この拡大軌道を総合的に支えています。高成長経済圏における新たなインフラ支出パッケージや、高性能コンクリートを必要とする大規模プロジェクトへの需要が、数量要件を高めるとともに、プレミアムかつ多機能な配合物へと価値をシフトさせています。大手メーカーは、ナノクレイ強化化学品、CO₂注入システム、リアルタイムで配合設計を最適化するデジタルコンクリートプラットフォームへの投資で対応しています。混合セメントに対する規制圧力が鉱物添加剤の普及を加速させており、特に石灰石、焼成粘土、または粉砕ガラスポゾランが強度を損なうことなく内包炭素を最大40%削減できる地域でその傾向が顕著です。大手企業が地域専門企業を買収して地理的リーチを拡大し技術的ギャップを埋めることで、競争上の統合が続いています。

主要レポートのポイント

- タイプ別では、化学添加剤が2024年のセメント添加剤市場シェアの54.37%を占めました。鉱物系・補助セメント系材料は2030年にかけてCAGR 7.88%で拡大する見込みです。

- 性能属性別では、減水剤が2024年の売上シェアの32.41%をリードしました。耐薬品性添加剤は2030年にかけてCAGR 7.10%で成長すると予測されています。

- 用途別では、住宅建設が2024年のセメント添加剤市場規模の36.82%を占めました。インフラプロジェクトは2030年にかけてCAGR 7.25%で拡大しています。

- 地域別では、アジア太平洋が2024年の売上の46.25%を占め、中東・アフリカ地域が2030年にかけて最速のCAGR 6.89%を記録する見込みです。

世界のセメント添加剤市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 急速な都市化とインフラ整備 | +2.1% | 世界規模、アジア太平洋および中東・アフリカに集中 | 中期(2〜4年) |

| 混合セメントを促進する脱炭素化規制 | +1.8% | 欧州、北米、アジア太平洋への波及 | 長期(4年以上) |

| 大規模プロジェクトにおける高性能コンクリートへの需要 | +1.5% | 世界規模、アジア太平洋および中東・アフリカに重点 | 短期(2年以内) |

| 3Dプリントコンクリートに必要な専用レオロジー添加剤 | +0.9% | 北米、欧州、アジア太平洋での早期採用 | 長期(4年以上) |

| モジュール式・プレキャスト工場に必要な早強型混和剤 | +1.2% | 欧州、北米、アジア太平洋への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

急速な都市化とインフラ整備が添加剤需要を牽引

世界の都市居住率は2050年までに68%に達すると予測されており、アジア太平洋地域だけで約14億人の都市居住者が増加することを意味します。中国の第14次五カ年計画はインフラ整備に1兆4,000億米ドルを配分し、インドの国家インフラパイプラインは2030年までに同額の1兆4,000億米ドルを投入します[1]インド政府、「国家インフラパイプライン」、india.gov.in。これらの大都市における高層建築は、低水セメント比と迅速なサイクルタイムを可能にする高度な減水剤と可塑剤に依存しています。サウジアラビアのNEOMやアラブ首長国連邦(UAE)のドバイ2040フレームワークを含む中東のスマートシティプログラムは、50℃の現場温度と激しい塩化物暴露に対応した添加剤を必要としています。

脱炭素化規制が混合セメントの採用を加速

カリフォルニア州のSB 596は2045年までにセメントの排出強度を40%削減することを義務付け、欧州グリーンディールは2030年までに経済全体で55%の削減を目標としています。石灰石焼成粘土セメント(LC3)はCO₂フットプリントを最大40%削減できますが、早期強度を達成するには専用の分散剤が必要です。炭素価格制度が現在世界の排出量の23%をカバーするようになり、経済的な引力が規制上の推進力を補完し、鉱物豊富な配合物の急速な商業化を促しています[2]世界銀行、「炭素価格の現状とトレンド2025」、worldbank.org。

大規模プロジェクトにおける高性能コンクリートへの需要

10億米ドルを超えるプロジェクトはすでに世界の建設支出の15%を占めており、その多くは28日圧縮強度60MPa超を規定しています。インドのムンバイ・アーメダバード高速鉄道や中東ビジョン2030の複数の建設プロジェクトは、海洋環境や砂漠環境での100年耐用年数を実現するために超可塑剤、促進剤、腐食抑制剤を組み合わせた添加剤パッケージの急増を示しています。厳格な性能条項が、実験室で検証された多機能ソリューションを提供するサプライヤーに対して参入障壁を生み出しています。

3Dコンクリートプリンティングがレオロジー要件に革命をもたらす

建設における大規模積層造形は年間約91%の速度で拡大していますが、その成功は標準的な混和剤では実現できない精密なチキソトロピー挙動にかかっています。せん断回復のために特別に設計されたナノクレイ変性ポリマーと会合型増粘剤が、スランプなしに安定した層堆積を可能にします。欧州初の多層階プリント集合住宅や北米の災害救援住宅パイロットプロジェクトが、専用化学品を必要とする急速に台頭するサブセグメントを浮き彫りにしています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要化学品の原材料価格変動 | -1.4% | 世界規模、コスト敏感市場で特に顕著 | 短期(2年以内) |

| 石炭発電所の廃止に伴うフライアッシュ供給の縮小 | -0.9% | 北米、欧州、アジア太平洋で台頭 | 中期(2〜4年) |

| 地域調達の工業副産物の品質ばらつき | -0.6% | 新興市場、農村プロジェクト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

原材料価格の変動が市場成長を制約

石油由来のナフタレンスルホン酸塩とポリカルボキシレートエーテルの価格は2023年から2025年の間に最大40%上昇し、サプライヤーが契約を調整する時間をほとんど与えませんでした。世界の添加剤生産の60%が東アジアに集中しているため、輸送の混乱が地域間の価格差を拡大させ、低品質の混和剤への代替を促しています。

フライアッシュ供給不足が鉱物添加剤市場を混乱させる

廃止された石炭火力発電所により、2022年から2025年の間に北米と欧州でフライアッシュ原料が約2,000万トン失われました。現在の価格は不足前の水準を30〜50%上回っており、コンクリートメーカーを焼成粘土や高炉水砕スラグへと誘導しています。配合変更サイクルが添加剤需要を増加させる一方で、適格審査コストを引き上げ、小規模市場での普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:鉱物セグメントの加速にもかかわらず化学添加剤がリード

化学添加剤は2024年の売上の54.37%を維持しており、高強度・特殊コンクリートのワーカビリティ制御における不可欠な役割を反映しています。化学製品のセメント添加剤市場規模は、大規模プロジェクトや3Dプリンティングにおける専用ブレンドへの需要に牽引され、2030年にかけてCAGR 5.9%で増加すると予測されています。政策主導の炭素削減目標に後押しされた鉱物系・補助セメント系材料は、CAGR 7.88%で成長し、従来のポートランドセメント最適化化学品から漸進的なシェアを獲得すると予測されています。LC3と粉砕ガラスポゾランがこの急増をリードしており、特にSB 596と欧州連合(EU)グリーンディールのマイルストーンが代替を促進するカリフォルニア州とEUで顕著です。

コスト、一貫性、規格適合がサプライヤー戦略を左右します。コモディティフライアッシュの品質ばらつきにより、メーカーはより厳密な粒度分布を持つエンジニアリング鉱物を選択するようになっており、多くの場合、早期強度を高める分散剤と共にパッケージ化されています。一方、化学品サプライヤーはLEED(エネルギーと環境デザインにおけるリーダーシップ)ポイントやISO(国際標準化機構)14001認証に対応したバイオベースおよび回収炭素原料を含むようにポートフォリオを拡大しています。鉱物・化学品サプライヤーがASTM C618およびC494に基づく適合性を共同で検証するクロスセグメント協力が拡大しており、現場リスクを最小化し、仕様者の採用を促進しています。

性能属性別:減水剤が支配的、耐薬品性が加速

減水剤は2024年の売上の32.41%を占め、超高層ビルのコアから風力タービン基礎まであらゆる高性能配合の基盤となっています。セグメントリーダーは、35℃の現場熱の中でも2時間を超えるスランプ保持と25%高い減水効率を組み合わせたポリカルボキシレート化学品を繰り返し改良しています。耐薬品性添加剤は現在規模は小さいものの、産業拡張と沿岸インフラが酸、塩化物、硫酸塩耐久性への需要を高めるにつれ、最も急峻なCAGR 7.10%を記録すると予測されています。

減水、レオロジー制御、耐薬品性を組み合わせた複合パッケージが、総所有コストの低減を求める施工業者の間で支持を集めています。製品革新は現在、埋め込みセンサーネットワーク向けの導電率調整を目標とし、スマートインフラにおける予知保全を可能にしています。EN 934-2や米国材料試験協会(ASTM)C494などの標準設定機関が性能閾値を引き上げており、継続的な研究開発と添加剤サプライヤーとレディーミクスメーカーとのより深い協力を促しています。

用途別:インフラ成長にもかかわらず住宅建設がリード

住宅建設は2024年の売上の36.82%を生み出し、アジア太平洋都市部における持続的な住宅不足に支えられています。しかし、インフラが成長を上回り、高速鉄道、再生可能エネルギー設備、洪水防御整備を背景にCAGR 7.25%で拡大しています。インフラにおけるセメント添加剤市場シェアはすでに地域的に29%を超えており、公共予算がグリーンフィールド住宅から気候変動に強い資産へとシフトするにつれ、将来のリーダーシップへの舞台が整っています。

商業・産業プロジェクトは安定した成長を維持していますが、それぞれ異なる添加剤スイートを必要とします。オフィス改修は床レベリング用の収縮補償配合に依存し、石油化学サイトは100年設計寿命のために腐食抑制剤と組み合わせたシリカフューム系配合を規定しています。各用途は固有のコンプライアンス負担を伴い、産業用途のISO 14001から商業用途のWELLビルディング基準まで、添加剤の選択と配合にまで影響が及びます。

地域分析

アジア太平洋は2024年の売上の46.25%を占め、セメント需要の重心であり続けています。中国だけで2024年に世界の他の地域を合わせた量以上のセメントを消費しており、現行の五カ年計画でインフラに充当された1兆4,000億米ドルに支えられています。インドも同様の規模で、国家インフラパイプラインの下で同等の支出を目標としています。日本と韓国は高度な粘度調整剤を必要とする耐震コンクリートを重視し、ASEAN諸国は大規模都市化を通じて数量を増加させています。同地域は化学原料への近接性という恩恵を受けていますが、分散したサプライチェーン全体での品質管理のギャップに苦しんでいます。

中東・アフリカはNEOM、ドバイ2040、カタールワールドカップのレガシー資産などの湾岸大規模プロジェクトに後押しされ、最速のCAGR 6.89%を記録しています。50℃を超える気温と海洋エアロゾル暴露が組み合わさることで、カスタマイズされた遅延剤と耐腐食パッケージが必要となり、汎用混和剤に対して高い参入障壁を生み出しています。国内製造の限界が地域流通業者とグローバル技術保有者との合弁事業を促進し、リードタイムを短縮してコストプレミアムを低下させています。

欧州と北米は、純粋な数量よりも持続可能性規制に支えられた中一桁台の成長を記録しています。EUグリーンディールが鉱物添加剤と新規化学分散剤を混合した低炭素コンクリートの採用を促進し、米国インフラ投資・雇用法が耐久性とライフサイクルコストを優先する橋梁・水道プロジェクトに1兆米ドルを投入しています。両地域はますます環境製品宣言(EPD)を義務付けており、サプライヤーに対して透明性のあるゆりかごからゲートまでの炭素会計を促しています。

競争環境

セメント添加剤市場は中程度に分散しています。競争は持続可能性の信頼性とデジタル統合を軸に展開しています。クラウド連携の配合設計プラットフォームがセンサーデータをバッチングアルゴリズムにフィードバックし、セメント含有量と収縮を削減しています。売上の3%超を研究開発に投資する企業が、1立方メートルのコンクリートあたり最大6kgのCO₂を固定するナノクレイレオロジー調整剤とCO₂鉱化剤の特許出願をリードしています。地域の挑戦者は、より短いサプライチェーンを活用してニッチ市場を守り、例えば中東のFosrocやインドのPidiliteのように、技術的ギャップを埋めるためにグローバルな化学品をライセンス供与しています。

セメント添加剤産業リーダー

Sika AG

Mapei S.p.A.

Fosroc, Inc.

Master Builders Solutions

GCP Applied Technologies (Saint-Gobain)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:BASFはテキサス州とオンタリオ州の生産拠点から北米の顧客向けに、可塑剤ポートフォリオのバイオマスバランス(BMB)およびCcycledグレードを発売しました。これらの拠点と質量バランス製品は、国際持続可能性・炭素認証(ISCC)PLUSスキームに従って認証されています。

- 2024年9月:Master Builders SolutionsはMasterEase 5000減水・調整混和剤を発売しました。これは混合セメント、補助セメント系材料(SCM)、難しい骨材を使用したコンクリート混合物のワーカビリティ課題に対応するものです。

世界のセメント添加剤市場レポートの範囲

| 化学添加剤 |

| 鉱物系・補助セメント系材料 |

| 減水剤 |

| 着色剤 |

| 遅延剤 |

| 耐薬品性 |

| 可塑剤 |

| その他 |

| 住宅建設 |

| 商業建設 |

| インフラ(道路、橋梁、ダム、鉄道) |

| 産業・エネルギープロジェクト |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| その他の中東・アフリカ |

| タイプ別 | 化学添加剤 | |

| 鉱物系・補助セメント系材料 | ||

| 性能属性別 | 減水剤 | |

| 着色剤 | ||

| 遅延剤 | ||

| 耐薬品性 | ||

| 可塑剤 | ||

| その他 | ||

| 用途別 | 住宅建設 | |

| 商業建設 | ||

| インフラ(道路、橋梁、ダム、鉄道) | ||

| 産業・エネルギープロジェクト | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

セメント添加剤市場の現在の価値はいくらですか?

市場は2025年に187億8,000万米ドルと評価されており、2030年までに260億3,000万米ドルに達すると予測されています。

セメント添加剤の中で最も急速に拡大しているセグメントはどれですか?

鉱物系・補助セメント系材料がCAGR 7.88%で成長しており、全タイプカテゴリーの中で最も速い成長を示しています。

最も強い成長ポテンシャルを示す地域はどこですか?

中東・アフリカ地域は大規模インフラプログラムにより、2030年にかけて最速のCAGR 6.89%を記録する見込みです。

脱炭素化規制は製品需要にどのような影響を与えていますか?

カリフォルニア州のSB 596やEUグリーンディールなどの政策が低炭素コンクリートへの需要を加速させ、鉱物添加剤と適合する化学分散剤の両方の使用量増加を促しています。

将来の添加剤革新を形成する技術トレンドは何ですか?

ナノクレイ強化レオロジー調整剤、CO₂養生剤、デジタル配合設計プラットフォームが次世代配合物の重要技術として台頭しています。

最終更新日: