Marktgröße und Marktanteil für Zementadditive

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 18.78 Milliarden US-Dollar |

| Marktgröße (2030) | 26.03 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.75% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Zementadditive von Mordor Intelligence

Die Marktgröße für Zementadditive wird im Jahr 2025 auf 18,78 Milliarden USD geschätzt und soll bis 2030 einen Wert von 26,03 Milliarden USD erreichen, bei einem CAGR von 6,75 % während des Prognosezeitraums (2025–2030). Wachsende städtische Bevölkerungen, verschärfte Dekarbonisierungsvorschriften und spezialisierte Endanwendungen wie der 3D-Betondruck bilden gemeinsam die Grundlage dieser Expansionsentwicklung. Neue Infrastrukturausgabenpakete in wachstumsstarken Volkswirtschaften sowie die Nachfrage nach Großprojekten, die Hochleistungsbeton erfordern, steigern den Mengenbedarf und verlagern den Wert hin zu hochwertigen, multifunktionalen Formulierungen. Führende Hersteller reagieren darauf mit Investitionen in tonmineralverstärkte Chemikalien, CO₂-Injektionssysteme und digitale Betonplattformen, die Mischungsdesigns in Echtzeit optimieren. Der regulatorische Druck für Mischzemente beschleunigt die Nutzung mineralischer Additive, insbesondere dort, wo Kalkstein, kalzinierter Ton oder gemahlene Glaspozzolane den eingebetteten Kohlenstoff um bis zu 40 % reduzieren können, ohne die Festigkeit zu beeinträchtigen. Die Wettbewerbskonsolidierung setzt sich fort, da größere Akteure regionale Spezialisten übernehmen, um ihre geografische Reichweite zu erweitern und Technologielücken zu schließen.

Wichtigste Erkenntnisse des Berichts

- Nach Typ hielten chemische Additive im Jahr 2024 einen Marktanteil von 54,37 % am Markt für Zementadditive. Mineralische/ergänzende zementöse Zusatzstoffe werden voraussichtlich bis 2030 mit einem CAGR von 7,88 % wachsen.

- Nach Leistungsmerkmal führten Wasserreduzierer im Jahr 2024 mit einem Umsatzanteil von 32,41 %. Chemikalienresistenzadditive werden voraussichtlich bis 2030 mit einem CAGR von 7,10 % wachsen.

- Nach Anwendung entfiel auf den Wohnungsbau im Jahr 2024 ein Anteil von 36,82 % an der Marktgröße für Zementadditive. Infrastrukturprojekte entwickeln sich mit einem CAGR von 7,25 % bis 2030.

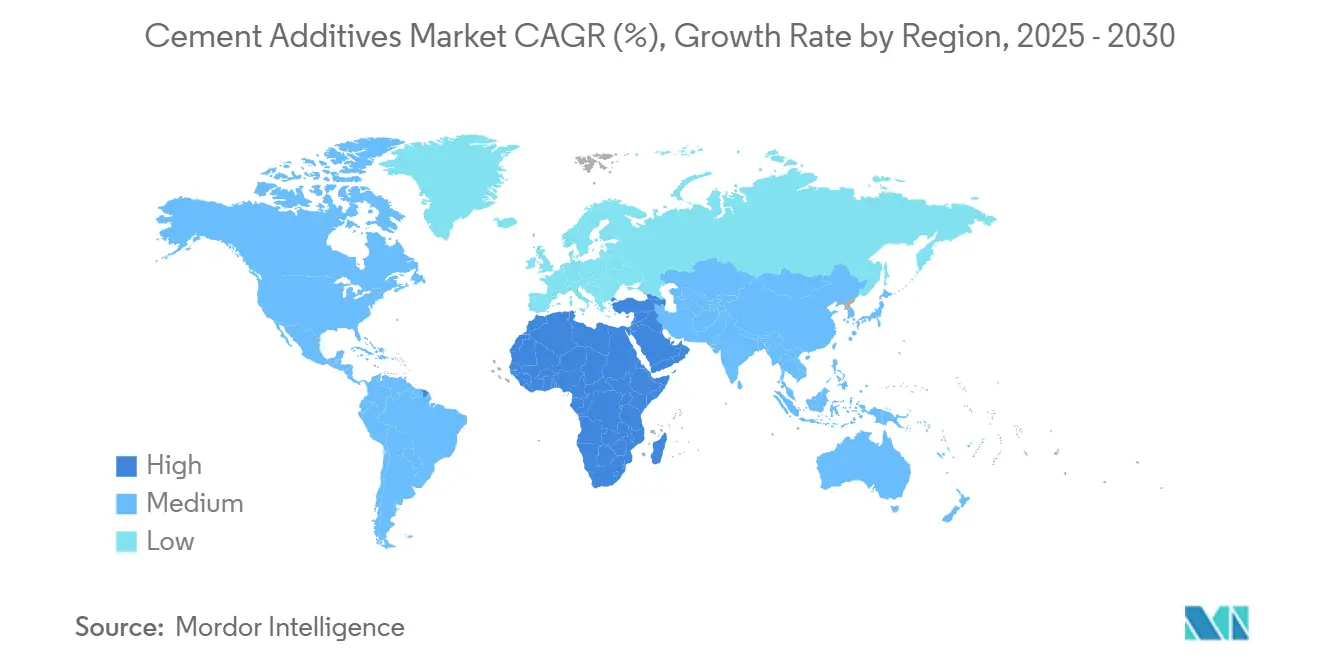

- Nach Geografie entfielen auf Asien-Pazifik 46,25 % der Umsätze im Jahr 2024, während die Region Naher Osten und Afrika den schnellsten CAGR von 6,89 % bis 2030 verzeichnen wird.

Globale Markttrends und Erkenntnisse für Zementadditive

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Schnelle Urbanisierung und Infrastrukturausbau | +2.1% | Global, konzentriert in Asien-Pazifik und Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Dekarbonisierungsvorschriften zugunsten von Mischzementen | +1.8% | Europa, Nordamerika, Ausstrahlungseffekte auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Hochleistungsbeton in Großprojekten | +1.5% | Global, Schwerpunkt auf Asien-Pazifik und Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| 3D-gedruckter Beton erfordert maßgeschneiderte Rheologieadditive | +0.9% | Nordamerika, Europa, frühe Einführung in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Modulare/Fertigteilfabriken benötigen Zusatzmittel mit hoher Frühfestigkeit | +1.2% | Europa, Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Schnelle Urbanisierung und Infrastrukturausbau treiben die Nachfrage nach Additiven

Die globale Stadtbevölkerung wird bis 2050 voraussichtlich 68 % erreichen, was allein in der Region Asien-Pazifik rund 1,4 Milliarden zusätzliche Stadtbewohner bedeutet. Chinas 14. Fünfjahresplan stellt 1,4 Billionen USD für Infrastrukturverbesserungen bereit, während Indiens Nationales Infrastrukturprogramm bis 2030 einen entsprechenden Betrag von 1,4 Billionen USD bereitstellt[1]Regierung von Indien, "Nationales Infrastrukturprogramm," india.gov.in. Der Hochhausbau in diesen Megastädten stützt sich auf fortschrittliche Wasserreduzierer und Weichmacher, die niedrige Wasser-Zement-Verhältnisse und schnelle Taktzeiten ermöglichen. Intelligente Stadtprogramme im Nahen Osten, darunter Saudi-Arabiens NEOM und das Dubai-2040-Rahmenwerk der Vereinigten Arabischen Emirate, erfordern Additive, die für Baustellentemperaturen von 50 °C und aggressive Chloridbelastung ausgelegt sind.

Dekarbonisierungsvorschriften beschleunigen die Einführung von Mischzementen

Kaliforniens SB 596 schreibt eine Reduzierung der Emissionsintensität von Zement um 40 % bis 2045 vor, während der Europäische Grüne Deal eine wirtschaftsweite Reduzierung um 55 % bis 2030 anstrebt. Kalkstein-kalzinierter-Ton-Zemente (LC3) können den CO₂-Fußabdruck um bis zu 40 % reduzieren, erfordern jedoch maßgeschneiderte Dispergiermittel, um Frühfestigkeit zu erzielen. Da Kohlenstoffpreisregime nun 23 % der globalen Emissionen abdecken, ergänzen wirtschaftliche Anreize den regulatorischen Druck und fördern die schnelle Kommerzialisierung mineralreicher Formulierungen[2]Weltbank, "Stand und Trends der Kohlenstoffbepreisung 2025," worldbank.org.

Nachfrage nach Hochleistungsbeton in Großprojekten

Projekte mit einem Volumen von über 1 Milliarde USD machen bereits 15 % der globalen Bauausgaben aus, und viele schreiben 28-Tage-Druckfestigkeiten von über 60 MPa vor. Indiens Hochgeschwindigkeitsbahn Mumbai-Ahmedabad und mehrere Bauprojekte im Rahmen der Nahost-Vision-2030 veranschaulichen den Anstieg bei Additivpaketen, die Superweichmacher, Beschleuniger und Korrosionsinhibitoren für eine 100-jährige Nutzungsdauer in Meeres- oder Wüstenumgebungen kombinieren. Strenge Leistungsklauseln schaffen einen Schutzwall für Lieferanten, die laborzertifizierte, multifunktionale Lösungen anbieten.

3D-Betondruck revolutioniert die Anforderungen an die Rheologie

Die großmaßstäbliche additive Fertigung im Bauwesen wächst jährlich um rund 91 %, doch der Erfolg hängt von einem präzisen thixotropen Verhalten ab, das Standardzusatzmittel nicht liefern können. Speziell für die Schererholung entwickelte, tonmineralmodifizierte Polymere und assoziative Verdickungsmittel ermöglichen eine stabile Schichtablagerung ohne Absacken. Europas erstes mehrgeschossiges gedrucktes Wohngebäude und Nordamerikas Pilotprojekte für Katastrophenschutzunterkünfte rücken ein schnell wachsendes Teilsegment in den Fokus, das maßgeschneiderte Chemie benötigt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität bei wichtigen Chemikalien | -1.4% | Global, besonders spürbar in kostenempfindlichen Märkten | Kurzfristig (≤ 2 Jahre) |

| Schrumpfendes Flugascheangebot durch Stilllegung von Kohlekraftwerken | -0.9% | Nordamerika, Europa, zunehmend in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Qualitätsschwankungen bei lokal beschafften industriellen Nebenprodukten | -0.6% | Schwellenmärkte, ländliche Projekte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität hemmt das Marktwachstum

Die Preise für Naphthalinsulfonat und Polycarboxylatether, beide auf Ölbasis, stiegen zwischen 2023 und 2025 um bis zu 40 %, was den Lieferanten wenig Zeit ließ, ihre Verträge anzupassen. Da 60 % der globalen Additivproduktion in Ostasien konzentriert sind, verstärken Versandunterbrechungen regionale Preisunterschiede und fördern die Substitution durch minderwertige Zusatzmittel.

Flugaschenmangel stört die Märkte für mineralische Additive

Die Stilllegung von Kohlekraftwerken hat zwischen 2022 und 2025 in Nordamerika und Europa fast 20 Millionen Tonnen Flugasche als Rohstoff entzogen. Die Preise liegen nun 30–50 % über dem Niveau vor dem Mangel, was Betonhersteller dazu veranlasst, auf kalzinierten Ton oder gemahlene granulierte Hochofenschlacke umzusteigen. Neuformulierungszyklen erhöhen die Additivnachfrage, steigern aber die Qualifizierungskosten und verlangsamen die Einführung in kleineren Märkten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Chemische Additive führen trotz Beschleunigung des Mineralsegments

Chemische Additive hielten 54,37 % des Umsatzes im Jahr 2024 und spiegeln damit ihre unverzichtbare Rolle bei der Verarbeitbarkeitskontrolle für hochfeste und Spezialbetone wider. Die Marktgröße für Zementadditive bei chemischen Produkten wird voraussichtlich bis 2030 mit einem CAGR von 5,9 % wachsen, angetrieben durch Großprojekte und die Nachfrage nach maßgeschneiderten Mischungen im 3D-Druck. Mineralische und ergänzende zementöse Zusatzstoffe, angetrieben durch politisch bedingte Kohlenstoffreduzierungsziele, werden voraussichtlich mit einem CAGR von 7,88 % wachsen und inkrementelle Anteile von traditionellen Portland-optimierten Chemikalien übernehmen. LC3 und gemahlene Glaspozzolane führen diesen Anstieg an, insbesondere in Kalifornien und der Europäischen Union, wo SB 596 und Meilensteine des Grünen Deals die Substitution vorantreiben.

Kosten, Konsistenz und Normkonformität bestimmen die Lieferantenstrategien. Die Variabilität von Rohflugasche veranlasst Hersteller, auf technisch aufbereitete Mineralien mit engeren Partikelgrößenverteilungen zurückzugreifen, die häufig zusammen mit Dispergiermitteln verpackt werden, die die Frühfestigkeit verbessern. Chemische Lieferanten erweitern derweil ihre Portfolios um biobasierte und rückgewonnene Kohlenstoff-Rohstoffe, die mit LEED-Punkten (Führung in Energie und Umweltdesign) und ISO-Zertifizierung (Internationale Organisation für Normung) 14001 übereinstimmen. Die segmentübergreifende Zusammenarbeit wächst, da mineralische und chemische Lieferanten gemeinsam die Kompatibilität gemäß ASTM C618 und C494 validieren und damit das Risiko auf der Baustelle minimieren und die Einführung durch Planer erleichtern.

Nach Leistungsmerkmal: Wasserreduzierer dominieren, während chemische Resistenz zunimmt

Wasserreduzierer machten 32,41 % des Umsatzes im Jahr 2024 aus und bilden das Fundament jeder Hochleistungsmischung, vom Hochhauskern bis zur Windturbinenbasis. Segmentführer entwickeln Polycarboxylat-Chemikalien weiter, die eine um 25 % höhere Wasserreduzierungseffizienz mit einer Konsistenzerhaltung von mehr als zwei Stunden bei Baustellentemperaturen von 35 °C kombinieren. Chemikalienresistenzadditive, obwohl heute noch kleiner, werden voraussichtlich den stärksten CAGR von 7,10 % verzeichnen, da industrielle Expansionen und Küsteninfrastruktur die Nachfrage nach Säure-, Chlorid- und Sulfatbeständigkeit steigern.

Verbundpakete, die Wasserreduzierung, Rheologiekontrolle und chemische Resistenz kombinieren, gewinnen bei Auftragnehmern an Bedeutung, die auf niedrigere Gesamtbetriebskosten abzielen. Produktinnovationen zielen nun auf die Leitfähigkeitsabstimmung für eingebettete Sensornetzwerke ab und ermöglichen vorausschauende Wartung in intelligenter Infrastruktur. Normsetzer wie EN 934-2 und die Amerikanische Gesellschaft für Prüfung und Materialien (ASTM) C494 erhöhen die Leistungsschwellen kontinuierlich und zwingen zu kontinuierlicher Forschung und Entwicklung sowie zu einer engeren Zusammenarbeit zwischen Additivlieferanten und Transportbetonherstellern.

Nach Anwendung: Wohnungsbau führt trotz Infrastrukturwachstum

Wohnbauprojekte generierten 36,82 % des Umsatzes im Jahr 2024, gestützt durch anhaltende Wohnungsdefizite in städtischen Zentren Asien-Pazifiks. Dennoch überholt die Infrastruktur das Wachstum und expandiert mit einem CAGR von 7,25 % auf der Grundlage von Hochgeschwindigkeitsbahnen, Anlagen für erneuerbare Energien und Hochwasserschutzmaßnahmen. Der Marktanteil für Zementadditive in der Infrastruktur übersteigt regional bereits 29 % und bereitet die Bühne für eine künftige Führungsrolle, da öffentliche Budgets von der Erschließung neuer Wohngebiete hin zu klimaresilienten Anlagen verlagert werden.

Gewerbe- und Industrieprojekte verzeichnen ein stetiges Wachstum, erfordern jedoch unterschiedliche Additivpakete. Bürosanierungen setzen auf schwindkompensierte Formulierungen für die Bodenausgleichung, während petrochemische Standorte Silikastaub-basierte Mischungen in Kombination mit Korrosionsinhibitoren für eine 100-jährige Nutzungsdauer vorschreiben. Jede Endanwendung trägt einzigartige Konformitätsanforderungen – von ISO 14001 für industrielle Anwendungen bis hin zu WELL-Gebäudestandards für gewerbliche Anwendungen –, die sich auf die Additivauswahl und -formulierung auswirken.

Geografische Analyse

Asien-Pazifik erzielte 46,25 % des Umsatzes im Jahr 2024 und bleibt das Gravitationszentrum der Zementnachfrage. China allein verbrauchte im Jahr 2024 mehr Zement als der Rest der Welt zusammen, unterstützt durch 1,4 Billionen USD, die im aktuellen Fünfjahresplan für Infrastruktur vorgesehen sind. Indien spiegelt diesen Umfang wider und strebt ähnliche Ausgaben im Rahmen seines Nationalen Infrastrukturprogramms an. Japan und Südkorea legen den Schwerpunkt auf erdbebensichere Betone, die fortschrittliche Viskositätsmodifikatoren erfordern, während die ASEAN-Volkswirtschaften durch Massenurbanisierung Volumen hinzufügen. Die Region profitiert von ihrer Nähe zu chemischen Rohstoffen, kämpft jedoch mit Qualitätskontrolllücken in ihren fragmentierten Lieferketten.

Der Nahe Osten und Afrika verzeichnen den schnellsten CAGR von 6,89 %, angetrieben durch Großprojekte am Golf wie NEOM, Dubai 2040 und Vermächtnisanlagen der Fußballweltmeisterschaft in Katar. Bedingungen von über 50 °C in Kombination mit mariner Aerosolbelastung erfordern maßgeschneiderte Verzögerungs- und korrosionsbeständige Pakete, was hohe Markteintrittsbarrieren für generische Zusatzmittel schafft. Die begrenzte inländische Fertigung fördert Joint Ventures zwischen lokalen Distributoren und globalen Technologieinhabern, was Lieferzeiten verkürzt und Kostenaufschläge senkt.

Europa und Nordamerika verzeichnen ein mittleres einstelliges Wachstum, das eher durch Nachhaltigkeitsvorschriften als durch reines Volumen getragen wird. Der Europäische Grüne Deal fördert die Einführung kohlenstoffarmer Betone, die mineralische Additive und neuartige chemische Dispergiermittel kombinieren, während das US-amerikanische Gesetz zur Infrastrukturinvestition und Beschäftigung 1 Billion USD in Brücken- und Wasserprojekte investiert, bei denen Haltbarkeit und Lebenszykluskosten Priorität haben. Beide Regionen setzen zunehmend Umweltproduktdeklarationen durch, was Lieferanten zu einer transparenten, cradle-to-gate-Kohlenstoffbilanzierung drängt.

Wettbewerbslandschaft

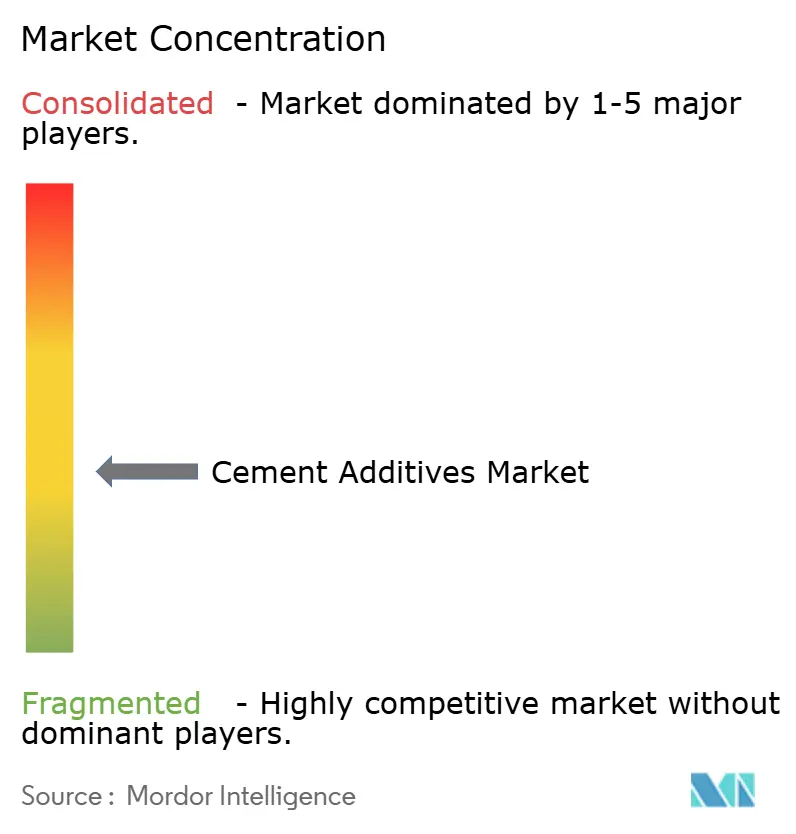

Der Markt für Zementadditive ist mäßig fragmentiert. Der Wettbewerb dreht sich um Nachhaltigkeitsnachweise und digitale Integration. Cloud-verknüpfte Mischungsdesignplattformen speisen nun Sensordaten in Chargenalgorithmen ein und reduzieren den Zementgehalt und die Schwindung. Unternehmen, die mehr als 3 % ihres Umsatzes in Forschung und Entwicklung investieren, führen Patentanmeldungen für tonmineralische Rheologiemodifikatoren und CO₂-Mineralisierungsmittel an, die bis zu 6 kg CO₂ pro Kubikmeter Beton binden. Regionale Herausforderer nutzen kürzere Lieferketten, um Nischenmärkte zu verteidigen – beispielsweise Fosroc im Nahen Osten oder Pidilite in Indien – und lizenzieren globale Chemikalien, um technische Lücken zu schließen.

Branchenführer im Bereich Zementadditive

Sika AG

Mapei S.p.A.

Fosroc, Inc.

Master Builders Solutions

GCP Applied Technologies (Saint-Gobain)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: BASF führte biomassebilanzierte (BMB) und Ccycled-Qualitäten seines Weichmacherportfolios von Produktionsstandorten in Texas und Ontario für Kunden in Nordamerika ein. Die Standorte und massenbilanzierten Produkte wurden gemäß dem Internationalen Nachhaltigkeits- und Kohlenstoffzertifizierungsschema (ISCC) PLUS zertifiziert.

- September 2024: Master Builders Solutions führte MasterEase 5000 ein, ein wasserreduzierendes und konditionierendes Zusatzmittel, das die Verarbeitbarkeitsprobleme von Betonmischungen mit Mischzementen, ergänzenden zementösen Materialien und schwierigen Gesteinskörnungen löst.

Berichtsumfang des globalen Marktes für Zementadditive

| Chemische Additive |

| Mineralische/ergänzende zementöse Zusatzstoffe |

| Wasserreduzierer |

| Farbmittel |

| Verzögerungsmittel |

| Chemische Resistenz |

| Weichmacher |

| Sonstige |

| Wohnungsbau |

| Gewerbebau |

| Infrastruktur (Straßen, Brücken, Dämme, Schiene) |

| Industrie- und Energieprojekte |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Chemische Additive | |

| Mineralische/ergänzende zementöse Zusatzstoffe | ||

| Nach Leistungsmerkmal | Wasserreduzierer | |

| Farbmittel | ||

| Verzögerungsmittel | ||

| Chemische Resistenz | ||

| Weichmacher | ||

| Sonstige | ||

| Nach Anwendung | Wohnungsbau | |

| Gewerbebau | ||

| Infrastruktur (Straßen, Brücken, Dämme, Schiene) | ||

| Industrie- und Energieprojekte | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Zementadditive?

Der Markt wird im Jahr 2025 auf 18,78 Milliarden USD geschätzt und soll bis 2030 einen Wert von 26,03 Milliarden USD erreichen.

Welches Segment wächst innerhalb der Zementadditive am schnellsten?

Mineralische/ergänzende zementöse Zusatzstoffe wachsen mit einem CAGR von 7,88 % und sind damit die schnellste aller Typkategorien.

Welche Region zeigt das stärkste Wachstumspotenzial?

Die Region Naher Osten und Afrika wird bis 2030 den schnellsten CAGR von 6,89 % verzeichnen, bedingt durch groß angelegte Infrastrukturprogramme.

Wie beeinflussen Dekarbonisierungsvorschriften die Produktnachfrage?

Maßnahmen wie Kaliforniens SB 596 und der Europäische Grüne Deal beschleunigen die Nachfrage nach kohlenstoffarmem Beton und treiben den verstärkten Einsatz sowohl mineralischer Additive als auch kompatibler chemischer Dispergiermittel voran.

Welche technologischen Trends prägen die künftige Additivinnovation?

Tonmineralverstärkte Rheologiemodifikatoren, CO₂-Härtungsmittel und digitale Mischungsdesignplattformen entwickeln sich zu entscheidenden Technologien für Formulierungen der nächsten Generation.

Seite zuletzt aktualisiert am: