Taille et part du marché du ciment en Asie Pacifique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

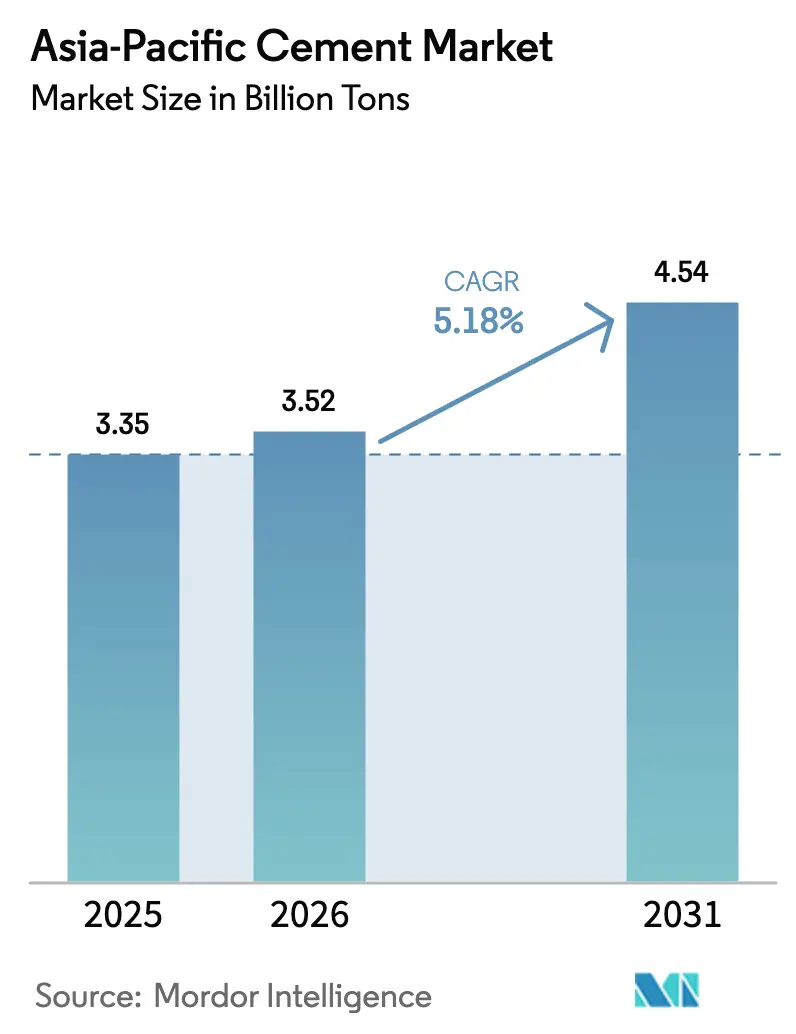

| Taille du marché de l'année de base (2025) | 3.35 Milliards de tonnes |

| Volume du Marché (2026) | 3.52 Milliards de tonnes |

| Volume du Marché (2031) | 4.54 Milliards de tonnes |

| Taux de croissance (2026 - 2031) | 5.18% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du ciment en Asie Pacifique par Mordor Intelligence

Le marché du ciment en Asie Pacifique devrait croître de 3,35 milliards de tonnes en 2025 à 3,52 milliards de tonnes en 2026 et devrait atteindre 4,54 milliards de tonnes d'ici 2031, à un TCAC de 5,18 % sur la période 2026-2031. La demande régionale de ciment progresse de pair avec des modèles de croissance à forte intensité d'infrastructure, tandis que les changements dans la composition des produits vers les grades composés atténuent l'intensité carbone. Les programmes d'infrastructure au Vietnam, en Inde et en Indonésie créent des couvertures naturelles de la demande qui compensent le ralentissement immobilier en Chine, et la construction commerciale s'accélère grâce aux investissements dans les centres de données et le secteur des services. Les flux de revenus diversifiés en devises, l'arbitrage à l'exportation et le financement par obligations vertes aident les grands producteurs à contenir le risque sur les marges alors que la volatilité des coûts des combustibles thermiques persiste.

Principaux points à retenir du rapport

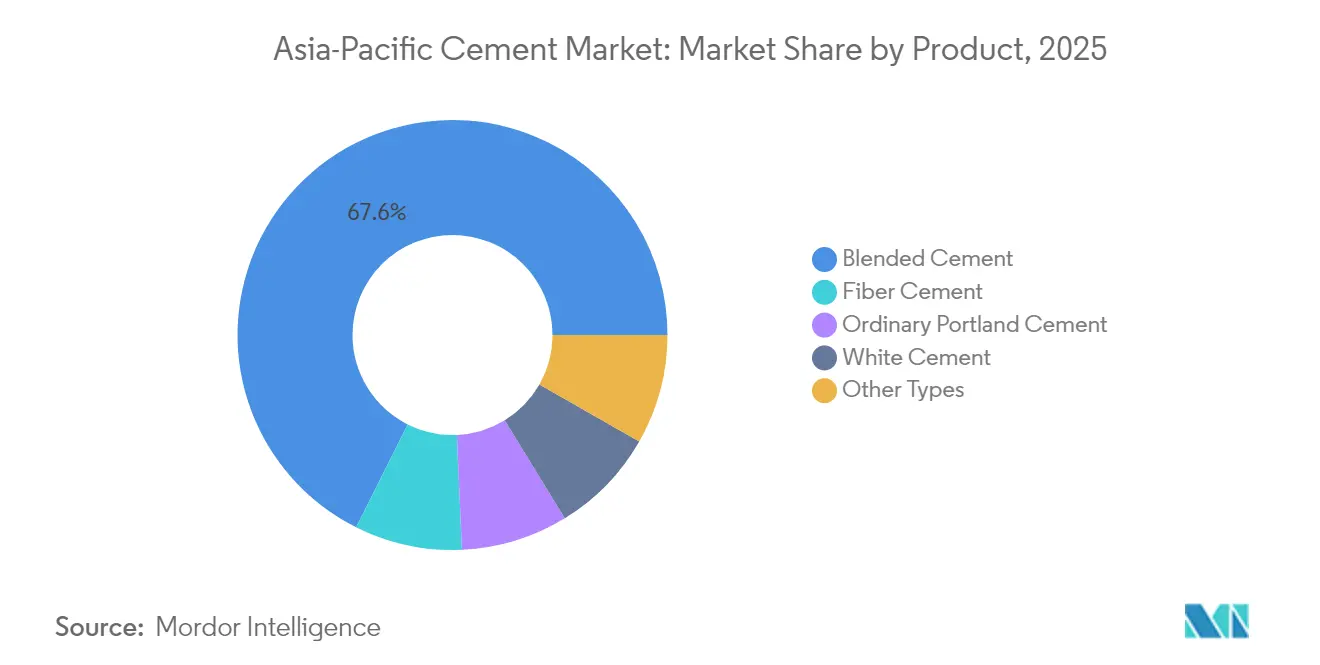

- Par produit, le ciment composé représentait 67,60 % de la taille du marché du ciment en Asie Pacifique en 2025 ; le ciment fibré progresse à un TCAC de 6,52 % jusqu'en 2031.

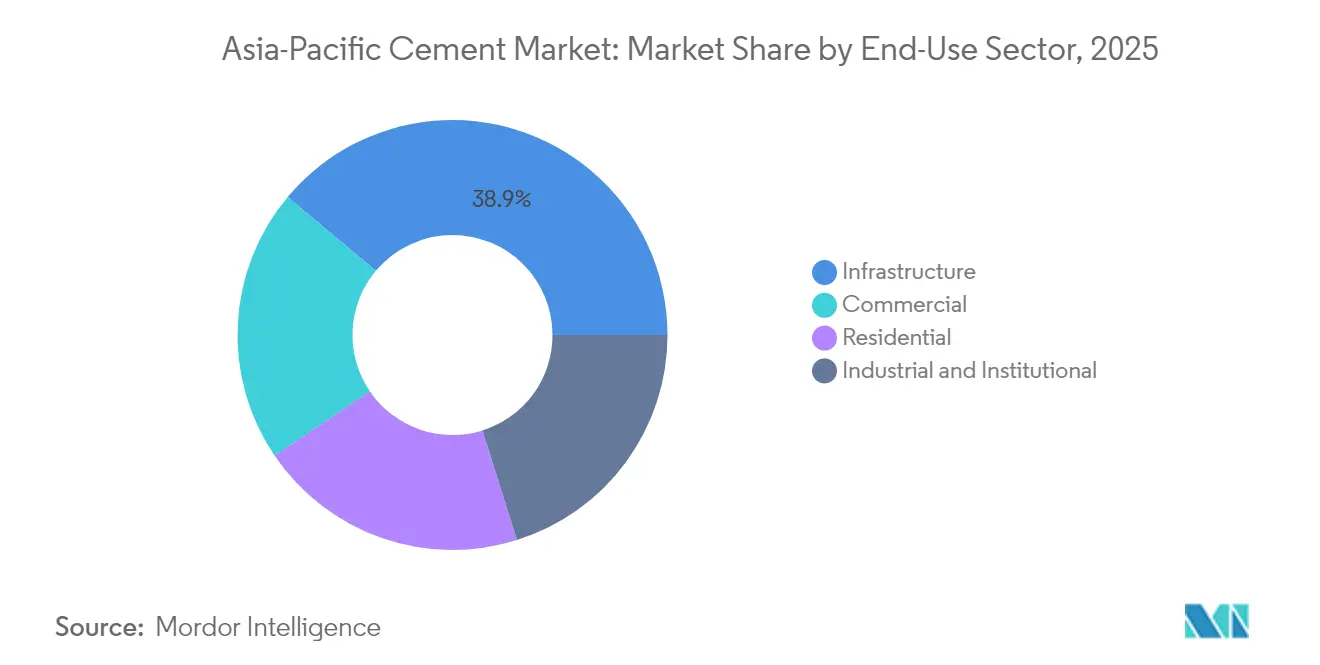

- Par utilisation finale, les infrastructures ont représenté 38,90 % de la part du marché du ciment en Asie Pacifique en 2025, tandis que la construction commerciale affichait le TCAC le plus rapide de 6,21 % vers 2031.

- Par géographie, la Chine détenait 68,10 % de la part du marché du ciment en Asie Pacifique en 2025, tandis que le Vietnam devrait se développer à un TCAC de 7,12 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du ciment en Asie Pacifique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Programmes de relance des infrastructures | +1.8% | Vietnam, Indonésie, Inde ; répercussions sur la Thaïlande, la Malaisie | Moyen terme (2-4 ans) |

| Urbanisation rapide et législations sur le logement abordable | +1.2% | Inde, Vietnam, Indonésie, Philippines | Long terme (≥ 4 ans) |

| Transition vers le ciment composé | +0.9% | Australie, Corée du Sud, Japon ; expansion à l'ensemble de la région | Court terme (≤ 2 ans) |

| Financement par obligations vertes pour la réduction du clinker | +0.7% | Marchés clés d'Asie Pacifique avec flux de capitaux liés aux critères ESG | Moyen terme (2-4 ans) |

| Centres de construction modulaire et hors site | +0.6% | Australie, Japon, Corée du Sud ; transfert de technologie vers l'ASEAN | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des programmes de relance des infrastructures

Des plans pluriannuels de travaux publics soutiennent le marché du ciment en Asie Pacifique en atténuant les fluctuations cycliques de l'activité immobilière privée. Le Vietnam alloue l'équivalent de 7 % de son PIB chaque année aux routes, aux voies ferrées et aux ports résilients face aux changements climatiques, tandis que l'Indonésie a budgétisé 422,7 billions IDR pour les projets d'infrastructure de 2025. Les corridors de transport de l'Inde, les améliorations logistiques de la Thaïlande et les ouvrages de protection contre les inondations en Malaisie maintiennent des carnets de commandes stables pour les fournisseurs de ciment en vrac et de béton prêt à l'emploi. Les spécifications des projets exigent de plus en plus des grades haute résistance et faible émission de carbone qui font monter les prix de vente moyens.

Urbanisation rapide et mandats de logement abordable

Les migrations urbaines augmentent l'intensité cimentière par habitant à mesure que les structures de grande hauteur remplacent les habitations rurales. Les programmes nationaux de logement fixent des quotas minimaux de logements abordables, garantissant une demande de base que les producteurs peuvent satisfaire par des ajouts de capacité échelonnés. Le secteur domestique protégé du Vietnam accroît sa production pour répondre aux objectifs de logement urbain, tandis que l'Inde lie les subventions à des codes de construction écoénergétiques qui favorisent le ciment composé. La visibilité de la demande qui en résulte comprime les primes de risque de l'industrie et soutient les cycles de dépenses en capital.

Transition vers le ciment composé pour réduire l'intensité en CO₂

Les grands fabricants accélèrent l'utilisation des matériaux cimentaires supplémentaires (MCS) pour anticiper les ajustements carbone aux frontières et les coûts des régimes locaux d'échange de quotas. Les projets thaïlandais, japonais et coréens spécifient déjà des mélanges à faible teneur en clinker qui réduisent les émissions sur le cycle de vie sans sacrifier la résistance à la compression. La Chine se positionne comme un futur exportateur de ciment enrichi aux cendres volantes et aux laitiers. Les grades composés ouvrent des marges supplémentaires en optimisant les fours à clinker et en générant des flux de revenus à prime verte.

Financement par obligations vertes lié à la réduction du facteur clinker

Les banques et les prêteurs multilatéraux lient désormais les spreads d'intérêt aux performances vérifiées en matière d'émissions, réduisant ainsi le coût du capital pour les usines qui réduisent les ratios de clinker ou installent des systèmes de récupération de chaleur résiduelle. La Banque asiatique d'investissement pour les infrastructures réserve des obligations d'adaptation climatique pour la modernisation des fours et les projets pilotes de captage du carbone, et plusieurs producteurs se tournent vers les marchés locaux d'obligations vertes pour financer des projets de combustibles alternatifs[1]Institut d'économie de l'énergie et d'analyse financière, "Le leadership du marché carbone de l'UE freiné par une tarification insuffisante," ieefa.org. La décarbonisation pilotée par la finance réduit l'écart de coût entre le ciment conventionnel et le ciment de nouvelle génération et élargit l'avantage concurrentiel des pionniers.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Ralentissement de l'immobilier en Chine | -2.1% | Chine ; répercussions sur les fournisseurs régionaux et les exportateurs de matières premières | Court terme (≤ 2 ans) |

| Volatilité des prix des combustibles thermiques | -0.8% | Indonésie, Inde, Australie ; opérations à forte intensité de charbon | Court terme (≤ 2 ans) |

| Renforcement de la tarification carbone en Corée et en Australie | -0.6% | Corée du Sud, Australie ; coûts de conformité sur les marchés d'exportation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Déclin de l'investissement immobilier en Chine

Les tensions de liquidité des promoteurs et les contrôles de la dette des gouvernements locaux réduisent les mises en chantier de logements et font baisser la production de ciment. Les surcapacités pourraient s'orienter vers les canaux d'exportation à des prix réduits qui sapent les prix régionaux. Alors que Pékin réoriente les mesures de relance vers les infrastructures, le délai de transition réduit l'utilisation des fours et ampute la croissance régionale d'environ 2,1 points de pourcentage à court terme.

Volatilité des prix du charbon thermique et du coke de pétrole

Les fours en Indonésie, en Inde et en Australie dépendent encore du charbon pour 60 à 80 % de leur apport thermique. Les flambées des prix au comptant compriment les marges car les coûts de combustible représentent jusqu'à 40 % des charges de production en numéraire. Les producteurs se couvrent avec des contrats à plus long terme et se diversifient vers les combustibles dérivés des déchets et la biomasse, mais les retards de mise en œuvre exposent les résultats financiers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : le ciment composé accélère la décarbonisation

Le ciment composé a représenté 67,60 % de la part du marché du ciment en Asie Pacifique en 2025, reflétant les pressions réglementaires et la préférence des clients pour les matériaux à faible empreinte carbone. Le produit réduit la teneur en clinker en combinant des cendres volantes, des laitiers ou de l'argile calcinée, permettant aux producteurs de vendre davantage de ciment par tonne de capacité de four. Le ciment fibré affiche un TCAC de 6,52 %, soutenu par la demande de panneaux de façade légers et de bardages résistants aux intempéries dans les régions côtières sujettes aux typhons.

Le ciment Portland ordinaire reste essentiel pour le béton structurel, mais sa part s'érode progressivement à mesure que les maîtres d'ouvrage adoptent des spécifications basées sur la performance. Le ciment blanc maintient une niche pour les finitions architecturales, avec des prix premium malgré des volumes limités. Les producteurs investissent dans le broyage des matériaux cimentaires supplémentaires et les plateformes de distribution pour sécuriser l'approvisionnement, et le commerce transfrontalier régional de laitiers et de cendres volantes se développe à mesure que la production industrielle de la Chine fournit des sous-produits excédentaires.

Par secteur d'utilisation finale : les infrastructures constituent l'ancre de la demande

Les infrastructures ont représenté 38,90 % de la taille du marché du ciment en Asie Pacifique en 2025, les projets routiers, ferroviaires et portuaires absorbant des volumes importants et continus. Le segment bénéficie de plans de financement pluriannuels qui atténuent les fluctuations cycliques et soutiennent l'approvisionnement en grades composés et résistants aux sulfates pour les structures marines. La construction commerciale est l'application à la croissance la plus rapide avec un TCAC de 6,21 %, portée par les centres de données hyperscale, les entrepôts logistiques et l'expansion du secteur des services dans les économies à revenu élevé.

Les dépenses d'infrastructure au Vietnam, en Inde et en Indonésie maintiennent les taux d'utilisation des usines à clinker même lorsque l'élan résidentiel faiblit. Les nouveaux corridors de transport stimulent les développements commerciaux et résidentiels ultérieurs, renforçant les chaînes de demande. Par ailleurs, le marché du ciment en Asie Pacifique voit les projets résidentiels soutenus par des mandats de logement abordable et des initiatives de logement de masse urbain qui encouragent l'utilisation du ciment composé pour répondre aux codes d'efficacité énergétique. Les constructions institutionnelles — telles que les hôpitaux et les écoles — apportent des volumes supplémentaires liés aux budgets d'infrastructure sociale.

Analyse géographique

La Chine a conservé 68,10 % de la part du marché du ciment en Asie Pacifique en 2025. Les producteurs cherchent à l'étranger des débouchés commerciaux, des importateurs sud-coréens prévoyant de s'approvisionner en ciment chinois à partir de 2026. L'expansion du régime d'échange de quotas d'émissions de Pékin accélère les investissements dans les matériaux cimentaires supplémentaires et le captage du carbone, ce qui pourrait remodeler la compétitivité à l'exportation.

Le Vietnam est la géographie à la croissance la plus rapide avec un TCAC de 7,12 %, porté par la ligne ferroviaire à grande vitesse Nord-Sud de 67 milliards USD et les modernisations portuaires. La consommation nationale de ciment progresse d'une année sur l'autre en mars 2025, à mesure que les travaux de terrassement des mégaprojets s'intensifient. L'Indonésie alloue 422,7 billions IDR à ses infrastructures de 2025.

La croissance de l'Inde est stimulée par les routes, le métro et les plans de logement abordable. La consolidation parmi les grands groupes privés améliore les économies d'échelle et accélère les investissements dans les combustibles alternatifs. L'Australie et le Japon adoptent des prix du carbone qui encouragent les importations de ciment composé provenant de producteurs d'Asie du Sud-Est à moindre coût.

La Malaisie et la Thaïlande affichent des gains stables à un chiffre dans la tranche intermédiaire, liés aux corridors logistiques et aux projets de relocalisation des activités manufacturières. Les Philippines maintiennent des droits antidumping sur les importations vietnamiennes. L'imminence du Mécanisme d'ajustement carbone aux frontières de l'UE en 2026 pourrait rediriger les flux d'exportation vers le commerce intra-asiatique et intensifier la concurrence dans les destinations sensibles aux prix.

Paysage concurrentiel

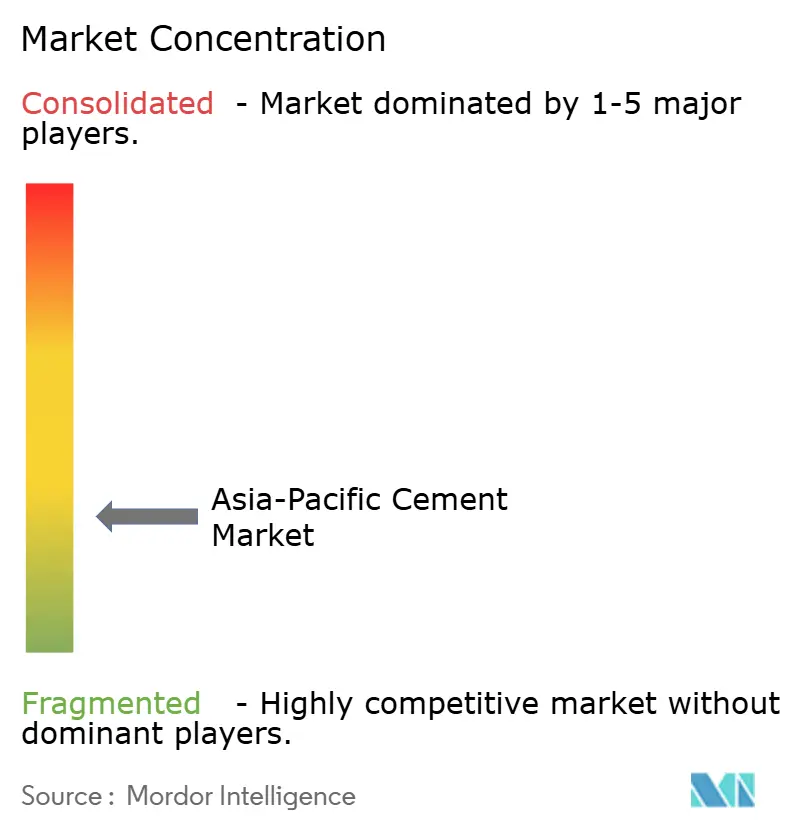

Le marché du ciment en Asie Pacifique est fragmenté. Les producteurs de ciment en Asie Pacifique naviguent dans une vague de consolidation portée par les coûts de conformité carbone et les économies d'échelle. Les grands acteurs régionaux investissent dans la récupération de chaleur résiduelle et les infrastructures de combustibles alternatifs pour réduire les coûts en numéraire et se qualifier pour le financement vert. Les stratégies d'entreprise mettent l'accent sur l'intégration verticale dans le béton prêt à l'emploi, les modules préfabriqués et les additifs chimiques de construction pour capter les marges en aval. Les producteurs couvrent leur risque géographique en acquérant des participations dans des usines en Afrique subsaharienne et au Moyen-Orient, diversifiant ainsi leurs résultats au-delà de l'Asie Pacifique. Les différentiels de tarification carbone remodèlent les flux commerciaux, et les premiers acteurs dans le captage du carbone et les produits à faible teneur en clinker sécurisent des contrats d'approvisionnement à long terme avec des entrepreneurs mondiaux et des développeurs de centres de données.

Leaders de l'industrie du ciment en Asie Pacifique

Anhui Conch Cement Co. Ltd.

China National Building Material Group (CNBM)

UltraTech Cement Ltd.

TCC GROUP HOLDINGS

SCG (Siam Cement Group)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Mars 2025 : Dalmia Bharat a atteint une capacité cimentière de 49,5 millions de tonnes par an (MTPA) grâce à l'expansion de l'usine de Rohtas dans le Bihar, renforçant sa croissance stratégique dans l'est de l'Inde et contribuant à la dynamique portée par les capacités sur le marché du ciment en Asie Pacifique. Ce développement s'inscrit dans son objectif à long terme de porter la capacité totale à 110 et 130 MTPA d'ici 2031.

- Janvier 2025 : Ambuja Cements a reçu l'absence d'objection de BSE et NSE pour sa fusion avec Adani Cementation, une opération susceptible de favoriser la consolidation, d'améliorer l'efficacité opérationnelle et de renforcer la compétitivité sur le marché du ciment en Asie Pacifique. La proposition de fusion entre Adani Cementation et Ambuja Cements avait reçu l'approbation du Conseil d'administration en juin 2024.

Périmètre du rapport sur le marché du ciment en Asie Pacifique

Le commercial, l'industriel et institutionnel, les infrastructures et le résidentiel sont couverts comme segments par secteur d'utilisation finale. Le ciment composé, le ciment fibré, le ciment Portland ordinaire et le ciment blanc sont couverts comme segments par produit. L'Australie, la Chine, l'Inde, l'Indonésie, le Japon, la Malaisie, la Corée du Sud, la Thaïlande et le Vietnam sont couverts comme segments par pays.| Ciment composé |

| Ciment fibré |

| Ciment Portland ordinaire |

| Ciment blanc |

| Autres types |

| Commercial |

| Industriel et institutionnel |

| Infrastructure |

| Résidentiel |

| Australie |

| Chine |

| Inde |

| Indonésie |

| Japon |

| Malaisie |

| Corée du Sud |

| Thaïlande |

| Vietnam |

| Reste de l'Asie Pacifique |

| Par produit | Ciment composé |

| Ciment fibré | |

| Ciment Portland ordinaire | |

| Ciment blanc | |

| Autres types | |

| Par secteur d'utilisation finale | Commercial |

| Industriel et institutionnel | |

| Infrastructure | |

| Résidentiel | |

| Par géographie | Australie |

| Chine | |

| Inde | |

| Indonésie | |

| Japon | |

| Malaisie | |

| Corée du Sud | |

| Thaïlande | |

| Vietnam | |

| Reste de l'Asie Pacifique |

Définition du marché

- SECTEUR D'UTILISATION FINALE - Le ciment consommé dans les secteurs de la construction tels que le commercial, le résidentiel, l'industriel, l'institutionnel et les infrastructures est inclus dans le périmètre de l'étude.

- PRODUIT / APPLICATION - Dans le cadre de l'étude, la consommation de divers types de ciment tels que le ciment Portland ordinaire, le ciment composé, le ciment blanc, le ciment fibré, etc. est prise en compte.

| Mot-clé | Définition |

|---|---|

| Accélérateur | Les accélérateurs sont des adjuvants utilisés pour accélérer le temps de prise du béton en augmentant le taux initial et en accélérant la réaction chimique entre le ciment et l'eau de gâchage. Ils sont utilisés pour durcir le béton rapidement et en augmenter la résistance. |

| Acrylique | Cette résine synthétique est un dérivé de l'acide acrylique. Elle forme une surface lisse et est principalement utilisée pour diverses applications intérieures. Le matériau peut également être utilisé pour des applications extérieures avec une formulation spéciale. |

| Adhésifs | Les adhésifs sont des agents de liaison utilisés pour assembler des matériaux par collage. Les adhésifs peuvent être utilisés dans la construction pour de nombreuses applications, telles que la pose de moquettes, les carreaux de céramique, la stratification de plans de travail, etc. |

| Adjuvant entraîneur d'air | Les adjuvants entraîneurs d'air sont utilisés pour améliorer les performances et la durabilité du béton. Une fois ajoutés, ils créent de petites bulles d'air uniformément réparties pour conférer des propriétés améliorées au béton frais et durci. |

| Alkyde | Les alkydes sont utilisés dans les peintures à base de solvant telles que les peintures de construction et automobiles, les peintures de signalisation routière, les résines de revêtement de sol, les revêtements de protection pour béton, etc. Les résines alkydes sont formées par la réaction d'une huile (acide gras), d'un alcool polyinsaturé (polyol) et d'un acide ou anhydride polyinsaturé. |

| Ancrages et coulis | Les ancrages et coulis sont des produits chimiques de construction qui stabilisent et améliorent la résistance et la durabilité des fondations et des structures telles que les bâtiments, les ponts, les barrages, etc. |

| Fixation cimentaire | La fixation cimentaire est un procédé par lequel un coulis à base de ciment est injecté sous pression pour remplir des coffrages, des vides et des fissures. Elle peut être utilisée dans plusieurs contextes, notamment les ponts, les applications marines, les barrages et les ancrages rocheux. |

| Construction commerciale | La construction commerciale comprend les nouvelles constructions d'entrepôts, de centres commerciaux, de boutiques, de bureaux, d'hôtels, de restaurants, de cinémas, de théâtres, etc. |

| Adjuvants pour béton | Les adjuvants pour béton comprennent les réducteurs d'eau, les entraîneurs d'air, les retardateurs, les accélérateurs, les superplastifiants, etc., ajoutés au béton avant ou pendant le malaxage pour modifier ses propriétés. |

| Revêtements de protection pour béton | Pour assurer une protection spécifique, comme l'anticarbonation ou la résistance chimique, un revêtement protecteur filmogène peut être appliqué sur la surface. Selon les applications, différentes résines telles que l'époxy, le polyuréthane et l'acrylique peuvent être utilisées pour les revêtements de protection pour béton. |

| Produits de cure | Les produits de cure sont utilisés pour traiter la surface des ouvrages en béton, notamment les colonnes, les poutres, les dalles et autres. Ces produits de cure maintiennent l'humidité à l'intérieur du béton pour lui conférer une résistance et une durabilité maximales. |

| Époxy | L'époxy est reconnu pour ses fortes qualités adhésives, ce qui en fait un produit polyvalent dans de nombreux secteurs. Il résiste à la chaleur et aux applications chimiques, ce qui en fait un produit idéal pour quiconque a besoin d'une prise solide sous pression. Il est largement utilisé dans les adhésifs, l'électrique et l'électronique, les peintures, etc. |

| Systèmes d'enroulement de fibres | Les systèmes d'enroulement de fibres font partie des produits chimiques de réparation et de réhabilitation de la construction. Ils impliquent le renforcement des structures existantes en enroulant des éléments structurels tels que les poutres et les colonnes avec des feuilles de fibre de verre ou de carbone. |

| Résines de revêtement de sol | Les résines de revêtement de sol sont des matériaux synthétiques appliqués sur les sols pour améliorer leur aspect, augmenter leur résistance à l'usure ou assurer une protection contre les produits chimiques, l'humidité et les taches. Selon les propriétés souhaitées et l'application spécifique, les résines de revêtement de sol sont disponibles en différents types, tels que l'époxy, le polyuréthane et l'acrylique. |

| Réducteur d'eau à haute efficacité (superplastifiant) | Les réducteurs d'eau à haute efficacité sont un type d'adjuvant pour béton qui offre des propriétés améliorées lorsqu'il est ajouté au béton. Ils sont également appelés superplastifiants et sont utilisés pour diminuer le rapport eau/ciment dans le béton. |

| Adhésifs thermofusibles | Les adhésifs thermofusibles sont des matériaux de liaison thermoplastiques appliqués à l'état fondu qui acquièrent un état solide et la résistance résultante par refroidissement. Ils sont couramment utilisés pour l'emballage, les revêtements, les produits sanitaires et les rubans adhésifs. |

| Construction industrielle et institutionnelle | La construction industrielle et institutionnelle comprend les nouvelles constructions d'hôpitaux, d'écoles, d'unités de fabrication, de centrales énergétiques, etc. |

| Construction d'infrastructures | La construction d'infrastructures comprend les nouvelles constructions de voies ferrées, de routes, de voies maritimes, d'aéroports, de ponts, d'autoroutes, etc. |

| Injection de coulis | Le procédé consistant à injecter du coulis dans des joints ouverts, des fissures, des vides ou des nids d'abeilles dans des éléments structurels en béton ou en maçonnerie est appelé injection de coulis. Il offre plusieurs avantages, tels que le renforcement d'une structure et la prévention des infiltrations d'eau. |

| Membranes d'imperméabilisation à application liquide | La membrane à application liquide est un revêtement monolithique, entièrement collé, à base liquide, adapté à de nombreuses applications d'imperméabilisation. Le revêtement durcit pour former une membrane imperméabilisante élastomère caoutchouteuse et peut être appliqué sur de nombreux supports, notamment l'asphalte, le bitume et le béton. |

| Mortiers en micro-béton | Le mortier en micro-béton est composé de ciment, de résine à base d'eau, d'additifs, de pigments minéraux et de polymères et peut être appliqué sur des surfaces horizontales et verticales. Il peut être utilisé pour rénover des immeubles résidentiels, des espaces commerciaux, etc. |

| Mortiers modifiés | Les mortiers modifiés comprennent du ciment Portland et du sable associés à des additifs latex/polymères. Les additifs améliorent l'adhérence, la résistance et la résistance aux chocs tout en réduisant l'absorption d'eau. |

| Agents de démoulage | Les agents de démoulage sont pulvérisés ou appliqués en revêtement sur la surface des moules pour empêcher un substrat de se coller à une surface de moulage. Plusieurs types d'agents de démoulage, notamment la silicone, le lubrifiant, la cire, les fluorocarbones et autres, sont utilisés en fonction du type de substrats, notamment les métaux, l'acier, le bois, le caoutchouc, le plastique et autres. |

| Polyaspartique | Le polyaspartique est un sous-ensemble du polyurée. Les revêtements de sol polyaspartiques sont généralement des systèmes à deux composants constitués d'une résine et d'un catalyseur pour faciliter le processus de durcissement. Il offre une haute durabilité et peut résister à des environnements difficiles. |

| Polyuréthane | Le polyuréthane est un matériau plastique qui existe sous diverses formes. Il peut être adapté pour être rigide ou flexible et constitue le matériau de choix pour un large éventail d'applications d'utilisation finale, telles que les adhésifs, les revêtements, l'isolation des bâtiments, etc. |

| Adhésifs réactifs | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont incorporés chimiquement dans l'adhésif. |

| Protecteurs d'armatures | Dans les structures en béton, les armatures constituent l'un des composants importants, et leur détérioration due à la corrosion est un problème majeur qui affecte la sécurité, la durabilité et la durée de vie des bâtiments et des structures. Pour cette raison, des protecteurs d'armatures sont utilisés pour se prémunir contre les effets dégradants, notamment dans les constructions d'infrastructures et industrielles. |

| Produits chimiques de réparation et de réhabilitation | Les produits chimiques de réparation et de réhabilitation comprennent les mortiers de réparation, les matériaux d'injection de coulis, les systèmes d'enroulement de fibres, les mortiers en micro-béton, etc., utilisés pour réparer et restaurer les bâtiments et les structures existants. |

| Construction résidentielle | La construction résidentielle implique la construction de nouvelles maisons ou d'espaces tels que des condominiums, des villas et des maisons individuelles. |

| Fixation par résine | Le procédé d'utilisation de résines telles que l'époxy et le polyuréthane pour les applications de coulis est appelé fixation par résine. La fixation par résine offre plusieurs avantages, tels qu'une haute résistance à la compression et à la traction, un retrait négligeable et une plus grande résistance chimique par rapport à la fixation cimentaire. |

| Retardateur | Les retardateurs sont des adjuvants utilisés pour ralentir le temps de prise du béton. Ils sont généralement ajoutés avec un dosage d'environ 0,2 % à 0,6 % en poids de ciment. Ces adjuvants ralentissent l'hydratation ou réduisent la vitesse à laquelle l'eau pénètre dans les particules de ciment en rendant le béton ouvrables pendant une longue période. |

| Mastics | Un mastic est un matériau visqueux qui a peu ou pas de propriétés d'écoulement, ce qui lui permet de rester sur les surfaces où il est appliqué. Les mastics peuvent également être plus fluides, permettant la pénétration dans une certaine substance par action capillaire. |

| Membranes d'imperméabilisation en feuille | Les systèmes de membranes en feuille sont des solutions d'imperméabilisation thermoplastiques fiables et durables utilisées pour les applications d'imperméabilisation, même dans les structures souterraines les plus exigeantes, y compris celles exposées à des conditions de sol très agressives et à des contraintes importantes. |

| Adjuvant réducteur de retrait | Les adjuvants réducteurs de retrait sont utilisés pour réduire le retrait du béton, qu'il soit dû au séchage ou à l'autodessiccation. |

| Silicone | La silicone est un polymère contenant du silicium combiné avec du carbone, de l'hydrogène, de l'oxygène et, dans certains cas, d'autres éléments. Il s'agit d'un composé synthétique inerte qui se présente sous diverses formes, telles que l'huile, le caoutchouc et la résine. En raison de ses propriétés de résistance à la chaleur, il trouve des applications dans les mastics, les adhésifs, les lubrifiants, etc. |

| Adhésifs à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés tels que le polychloroprène, le polyuréthane, l'acrylique, la silicone et les caoutchoucs naturels et synthétiques. |

| Produits chimiques de traitement de surface | Les produits chimiques de traitement de surface sont des produits chimiques utilisés pour traiter les surfaces en béton, notamment les toitures, les surfaces verticales et autres. Ils agissent comme des produits de cure, des agents de démoulage, des dérouilleurs et autres. Ils sont rentables et peuvent être utilisés sur les chaussées, les trottoirs, les parkings et autres. |

| Modificateur de viscosité | Les modificateurs de viscosité sont des adjuvants pour béton utilisés pour modifier diverses propriétés des adjuvants, notamment la viscosité, l'ouvrabilité, la cohésion et autres. Ils sont généralement ajoutés avec un dosage d'environ 0,01 % à 0,1 % en poids de ciment. |

| Réducteur d'eau | Les réducteurs d'eau, également appelés plastifiants, sont un type d'adjuvant utilisé pour diminuer le rapport eau/ciment dans le béton, augmentant ainsi la durabilité et la résistance du béton. Divers réducteurs d'eau comprennent les lignosulfonates raffinés, les gluconates, les acides hydroxycarboxyliques, les acides sucrés et autres. |

| Adhésifs à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser la résine. Ils sont pris en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant plutôt qu'un solvant organique volatil. |

| Produits chimiques d'imperméabilisation | Les produits chimiques d'imperméabilisation sont conçus pour protéger une surface des risques de fuite. Un produit chimique d'imperméabilisation est un revêtement protecteur ou un primaire appliqué sur la toiture, les murs de soutènement ou le sous-sol d'une structure. |

| Membranes d'imperméabilisation | Les membranes d'imperméabilisation sont des couches à application liquide ou auto-adhérentes de matériaux étanches qui empêchent l'eau de pénétrer dans une structure ou de l'endommager lorsqu'elles sont appliquées sur les toitures, les murs, les fondations, les sous-sols, les salles de bains et d'autres zones exposées à l'humidité ou à l'eau. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identification des variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées à partir d'un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (si nécessaire).

- Étape 2 : Construction d'un modèle de marché : Afin de mettre au point une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Validation et finalisation : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil sur mesure, bases de données et plateformes d'abonnement