Taille et part du marché des équipements et services de lyophilisation

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 5.18 Milliards de dollars |

| Taille du Marché (2031) | 8.25 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.76% CAGR |

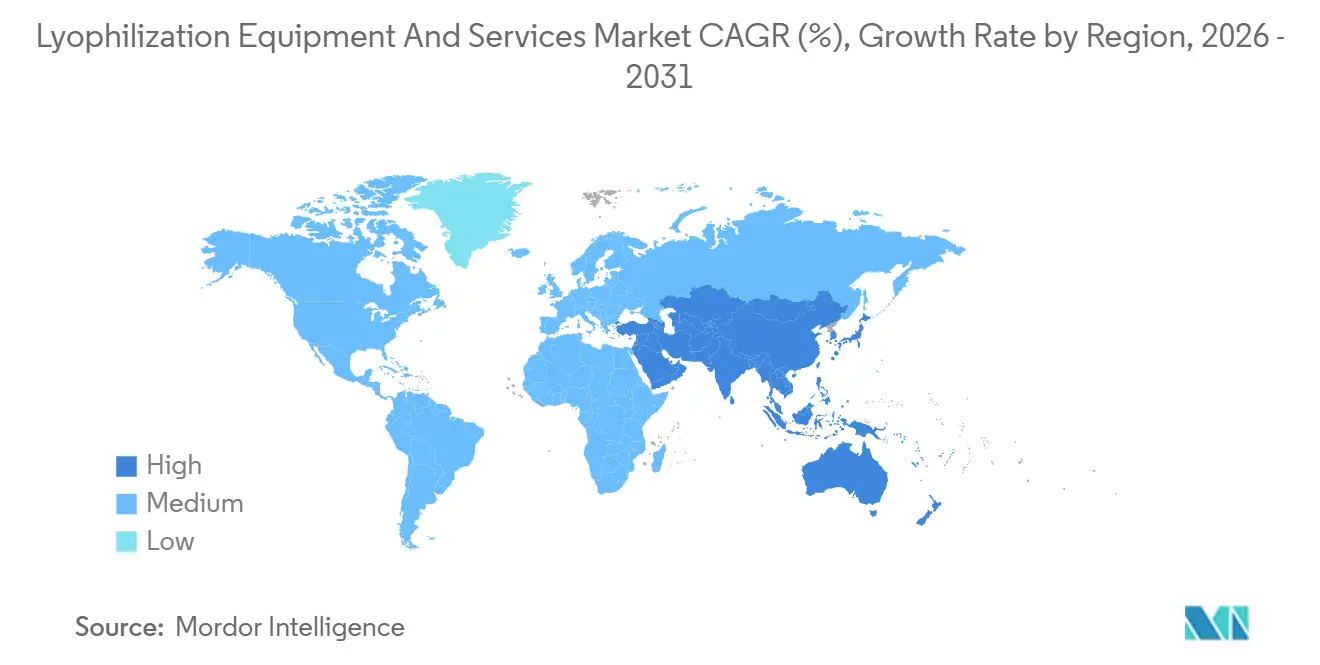

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

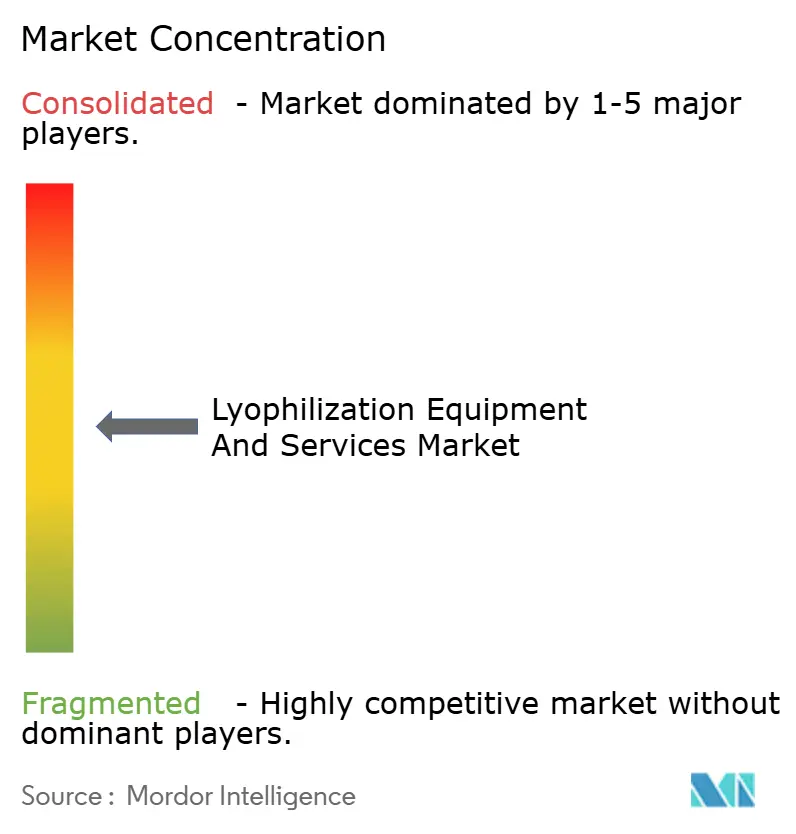

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des équipements et services de lyophilisation par Mordor Intelligence

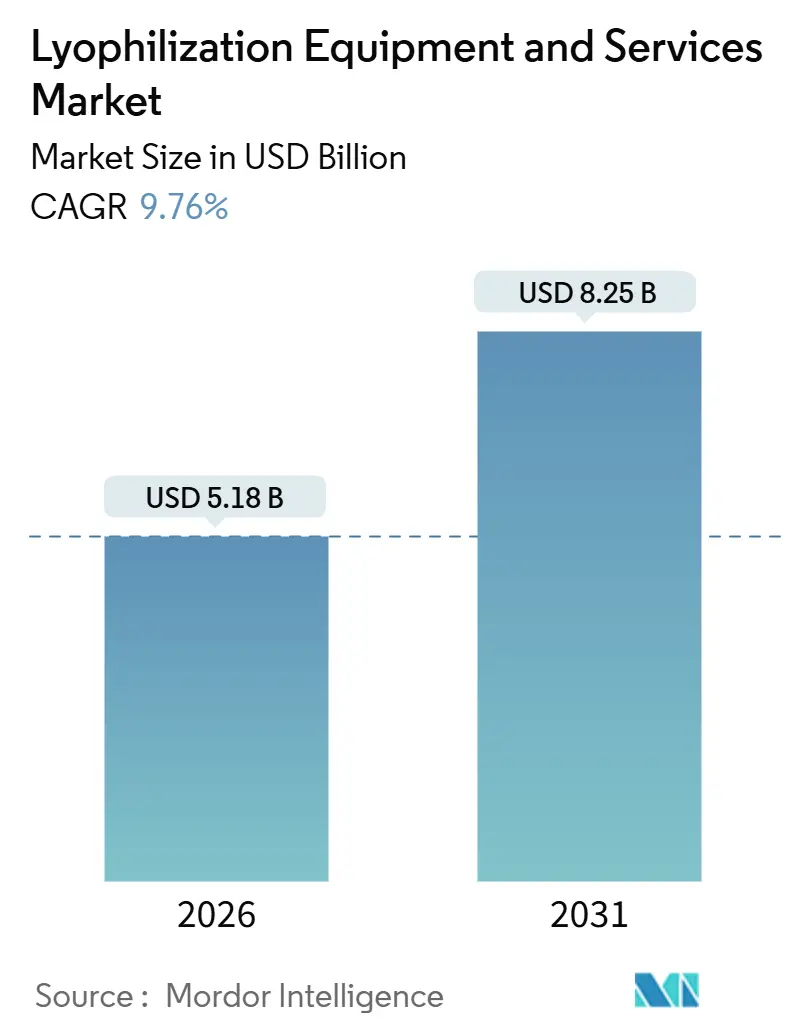

La taille du marché des équipements et services de lyophilisation est estimée à 5,18 milliards USD en 2026 et devrait atteindre 8,25 milliards USD d'ici 2031, à un CAGR de 9,76% au cours de la période de prévision (2026-2031).

Ces perspectives de croissance reflètent la transition du secteur pharmaceutique vers les produits biologiques nécessitant une lyophilisation pour maintenir leur efficacité, l'augmentation des investissements dans la fabrication à façon, et la demande constante des transformateurs alimentaires à la recherche de formats stables à température ambiante. Les fournisseurs d'équipements répondent avec des systèmes à réfrigérants naturels et des cycles économes en énergie pour se conformer au mandat de réduction des gaz fluorés de l'Union européenne et aux engagements de neutralité carbone des entreprises. Parallèlement, les organisations de développement et de fabrication à façon (CDMO) ont annoncé plus de 500 millions USD de nouvelles capacités depuis 2024, renforçant un écosystème dans lequel les petits commanditaires s'appuient sur une expertise externalisée plutôt que de posséder leurs propres sécheurs. Ces tendances soutiennent collectivement une trajectoire d'expansion robuste pour le marché des équipements et services de lyophilisation.

Principaux enseignements du rapport

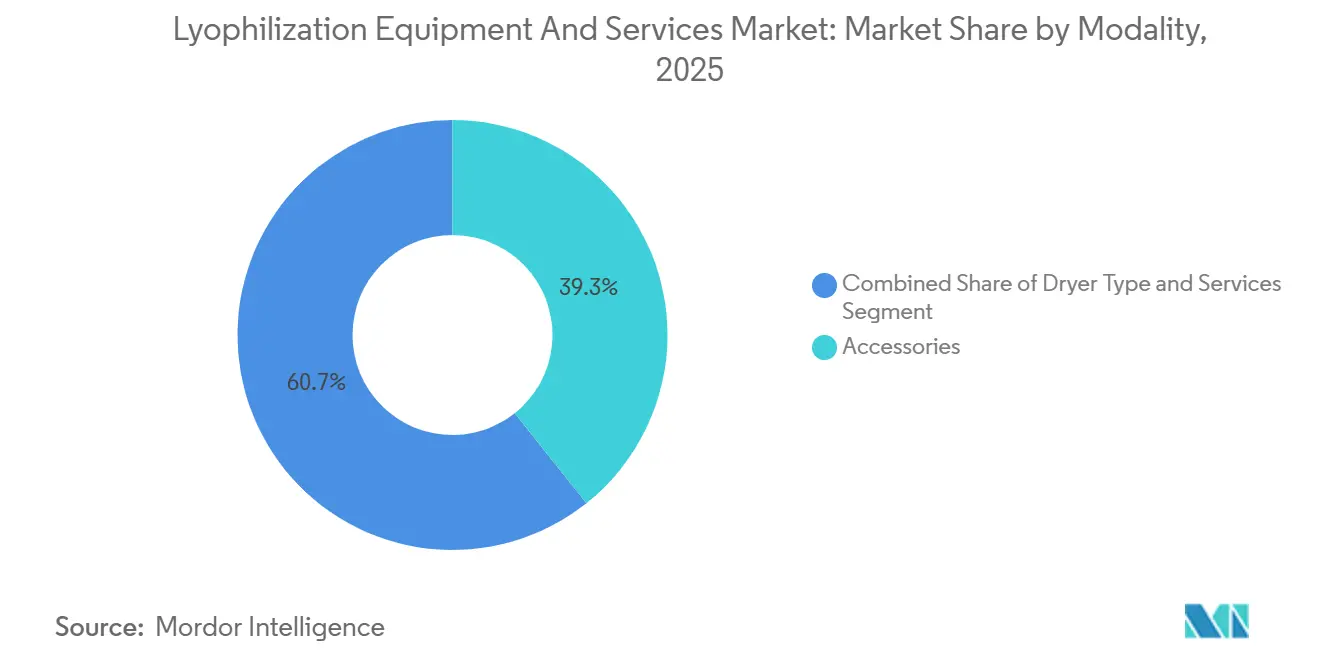

- Par modalité, les accessoires ont capturé 39,28% de la part des revenus du marché des équipements de lyophilisation en 2025, tandis que les services devraient se développer à un CAGR de 10,29% jusqu'en 2031.

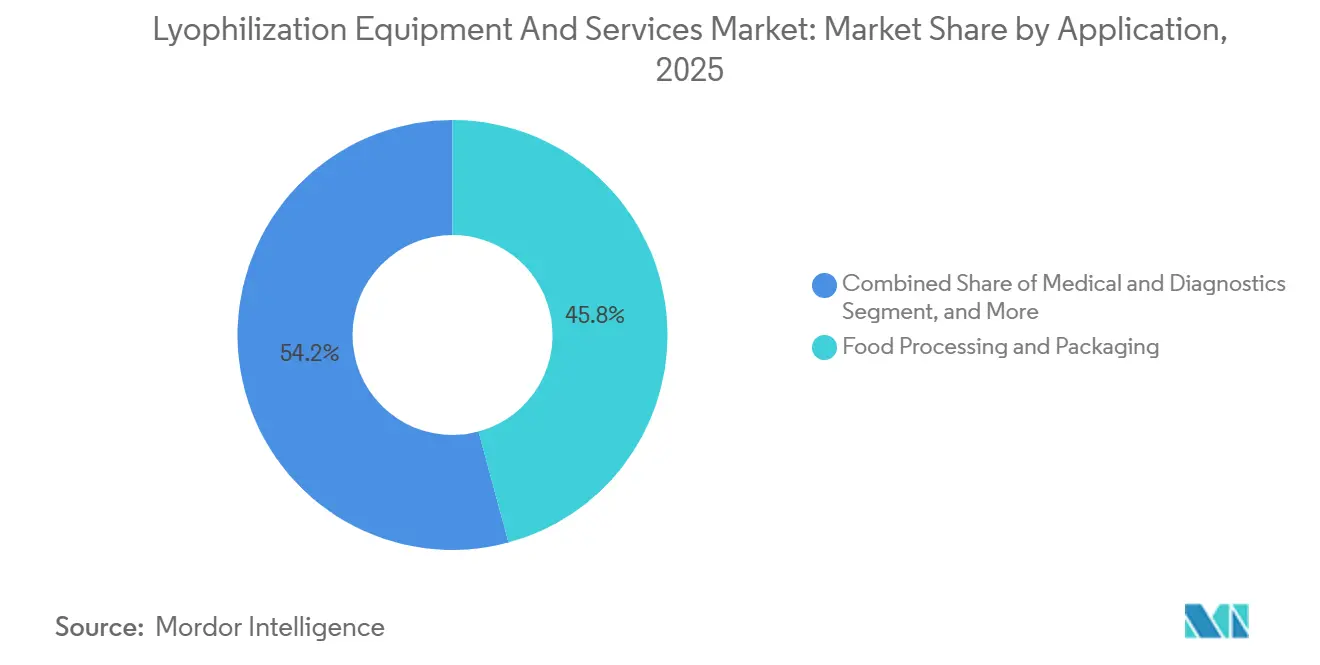

- Par application, la transformation alimentaire a représenté 45,83% de la taille du marché des équipements de lyophilisation en 2025 ; le médical et les diagnostics devraient progresser à un CAGR de 11,21% jusqu'en 2031.

- Par géographie, l'Amérique du Nord a détenu 36,86% de la part du marché des équipements de lyophilisation en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 13,19% jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des équipements et services de lyophilisation

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits biologiques lyophilisés et d'injectables | +2.8% | Mondial, concentré en Amérique du Nord et en UE | Moyen terme (2-4 ans) |

| Expansion de la capacité de lyophilisation à façon (CMO/CDMO) | +2.1% | Amérique du Nord, noyau APAC avec extension vers l'UE | Court terme (≤ 2 ans) |

| Avancées dans la lyophilisation continue à haute capacité et assistée par micro-ondes | +1.5% | Amérique du Nord et UE, premiers adoptants ; APAC, suiveurs | Long terme (≥ 4 ans) |

| Initiatives de distribution de vaccins indépendantes de la chaîne du froid | +1.3% | Afrique subsaharienne, Asie du Sud, Amérique latine | Moyen terme (2-4 ans) |

| Incitations à la durabilité pour les lyophilisateurs économes en énergie | +1.2% | UE en priorité, Amérique du Nord en secondaire | Court terme (≤ 2 ans) |

| Exigences de micro-lots pour la médecine personnalisée | +0.9% | Amérique du Nord et UE, adoption limitée en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits biologiques lyophilisés et d'injectables

Les anticorps monoclonaux, les vaccins et les conjugués anticorps-médicament ont représenté 68% des approbations de produits biologiques de la FDA en 2025, et la plupart ont eu recours à la lyophilisation pour garantir une stabilité à température ambiante sur plusieurs années.[1]Agence américaine des produits alimentaires et médicamenteux (U.S. Food and Drug Administration), "Approbations de produits biologiques 2025," fda.gov Les expirations de brevets ont accéléré les lancements de biosimilaires : le biosimilaire du Trastuzumab, Bisintex, a obtenu l'approbation européenne en décembre 2024, et les biosimilaires de l'adalimumab ont capturé 42% de la part américaine à mi-2025, chacun reproduisant la stabilité du produit originator avec des flacons lyophilisés.[2]Agence européenne des médicaments (European Medicines Agency), "Points saillants des médicaments à usage humain 2024," ema.europa.eu Les plateformes CAR-T allogéniques de nouvelle génération évaluent des formats secs pour éviter la logistique à azote liquide, ce qui pourrait élargir la capacité requise de 15% à 20% si elles sont commercialisées à grande échelle. Moderna a divulgué un pilote de séchage par verre de sucre pour les vaccins à ARNm dans son rapport annuel 10-K 2024, signalant que les modalités à acides nucléiques pourraient également se tourner vers la lyophilisation. Ces pipelines alimentent directement les carnets de commandes du marché des équipements et services de lyophilisation.

Expansion de la capacité de lyophilisation à façon

Les CDMO ont devancé les investissements internes dans un rapport de trois pour un depuis 2024, une tendance soulignée par la construction de l'usine 5 de Samsung Biologics à Incheon et l'expansion de huit sécheurs de Lonza à Visp en 2025.[3]Samsung Biologics, "Communiqué de presse sur la première pierre de l'usine 5," samsungbiologics.com Le projet de 150 millions EUR de Vetter à Ravensburg a ajouté une ligne haute vitesse pour les seringues préremplies, qui commandent des prix premium car la lyophilisation aseptique prévient la pénétration de l'humidité. L'externalisation allège les charges en capital des jeunes entreprises, tout en concentrant le savoir-faire au sein d'une poignée de prestataires de services, renforçant des offres de bout en bout qui sous-tendent désormais une part significative du marché des équipements et services de lyophilisation.

Avancées dans la lyophilisation continue à haute capacité et assistée par micro-ondes

Un pilote de l'Université du Connecticut a démontré qu'un sécheur continu à courroie réduisait le temps de séjour de 48 heures à 12 heures pour les anticorps monoclonaux tout en atteignant 98% d'élimination de l'humidité. Les voies réglementaires restent embryonnaires car la FDA n'a pas émis de directives dédiées ; cependant, les fournisseurs d'équipements déposent préventivement des brevets pour des conceptions hybrides micro-ondes-vide, comme le dépôt d'IMA en 2025, afin de capturer un avantage de premier entrant une fois les normes établies. L'adoption commerciale dépend donc des cadres de validation, mais promet d'augmenter le débit et de remodeler le marché des équipements et services de lyophilisation d'ici 2028.

Initiatives de distribution de vaccins indépendantes de la chaîne du froid

L'Organisation mondiale de la santé a mis à jour ses directives sur la chaîne à température contrôlée en 2024, permettant aux vaccins lyophilisés de résister à des températures allant jusqu'à 40°C pendant cinq jours. Gavi a réservé 1,2 milliard USD en 2025 pour s'approvisionner en doses thermostables pour 73 pays à faible revenu. En réponse, le Serum Institute of India a augmenté sa capacité à Pune de 40% et Biological E a mis en service une nouvelle ligne à Hyderabad, toutes deux ciblant la préqualification de l'OMS pour les vaccins thermostables. Les mises à niveau des installations dans les régions émergentes élargissent donc la base adressable du marché des équipements et services de lyophilisation.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés d'investissement et de maintenance des lyophilisateurs | -1.4% | Mondial, aigu dans les marchés APAC émergents | Court terme (≤ 2 ans) |

| Adoption de méthodes de séchage alternatives | -0.8% | Amérique du Nord et UE pour les composés thermostables | Moyen terme (2-4 ans) |

| Renforcement des réglementations sur les réfrigérants fluorés | -0.6% | UE en priorité, Amérique du Nord en secondaire | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs de lyophilisation qualifiés en TAP | -0.5% | Mondial, plus sévère en APAC | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés d'investissement et de maintenance des lyophilisateurs

Un sécheur industriel à plateaux de 100 m² est affiché à 3 millions USD à 5 millions USD, et les contrats de maintenance absorbent jusqu'à 12% du coût d'investissement annuellement. L'intégration en installation peut ajouter 30% en raison des mises à niveau du système CVC et des salles blanches, comme l'a démontré un projet de Charleston en 2024 qui a dépensé 1,2 million USD pour une seule installation. Les droits d'importation de 15% à 25% en Inde et au Brésil augmentent les prix à destination. Parallèlement, des réseaux de services locaux clairsemés augmentent les temps d'arrêt, incitant les petites entreprises à se tourner vers les CDMO et limitant les achats directs sur le marché des équipements et services de lyophilisation.

Adoption de méthodes de séchage alternatives

Le séchage par atomisation représente environ 18% des tâches de séchage pharmaceutique en 2026, étant privilégié pour les composés thermostables et les vaccins où la vitesse de reconstitution est secondaire. La plateforme PHARMA-SD de GEA complète des cycles de quatre heures, réduisant le coût de production de 60% pour les formulations adaptées. Le CO₂ supercritique et le séchage sous vide à basse température grignotent une part supplémentaire, notamment pour les enzymes diagnostiques. Bien que ces alternatives correspondent rarement à la lyophilisation pour la stabilité des produits biologiques, elles exercent une pression sur les prix et une perte de parts incrémentielle sur le marché des équipements et services de lyophilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par modalité : les services dépassent les équipements avec l'approfondissement de l'externalisation

Les services ont généré la croissance la plus rapide en 2026 et sont en voie d'enregistrer un CAGR de 10,29% jusqu'en 2031, les commanditaires réallouant leurs budgets de la propriété à l'externalisation par lot. Les accessoires ont représenté 39,28% des revenus en 2025, portés par une base installée importante nécessitant des pompes à vide, des modules SIP/CIP et des mises à niveau des systèmes de contrôle. Lonza facture 150 000 USD à 250 000 USD pour valider un cycle de lyophilisation, ce qui est bien inférieur aux 3 millions USD à 5 millions USD requis pour un sécheur interne, encourageant les clients de moindre envergure à externaliser. Les CDMO exploitant trois sécheurs à 90% d'utilisation atteignent des coûts par flacon 40% à 50% inférieurs à ceux des installations à sécheur unique fonctionnant à 60%, un avantage structurel qui développe le marché des équipements et services de lyophilisation grâce aux revenus des services.

Les systèmes à plateaux conservent la majorité des ventes d'équipements en raison de leur flexibilité sur les formats de flacons, tandis que les unités à rampe se concentrent sur la médecine personnalisée. Les sécheurs rotatifs occupent des niches premium où des cycles 10% à 15% plus rapides compensent des prix 30% plus élevés. La demande en accessoires reste liée aux mises à niveau en technologie d'analyse des procédés (TAP) ; l'ajout de capteurs laser à diode accordable peut réduire le temps de développement des cycles de 30% et offrir un retour sur investissement en deux ans pour les utilisateurs à fort volume.

Par application : essor du diagnostic médical avec l'expansion des tests au point de soins

La transformation et le conditionnement alimentaires ont contribué à 45,83% des revenus en 2025, grâce à des produits tels que le café instantané, les fruits lyophilisés et les aliments premium pour animaux de compagnie ; cependant, sa croissance ralentit dans les régions développées, les consommateurs se tournant vers des alternatives fraîches. Les applications médicales et de diagnostic devraient progresser à un CAGR de 11,21% jusqu'en 2031, soutenues par une croissance de 18% des tests au point de soins en 2025. Les amorces lyophilisées dans le test Alinity m RESP d'Abbott restent stables 24 mois à 25°C, éliminant les coûts de la chaîne du froid qui représentaient autrefois 20% des dépenses par test. Les entreprises pharmaceutiques et biotechnologiques bénéficient du développement des conjugués anticorps-médicament et des potentiels vaccins à ARNm, bien que la concurrence croissante des biosimilaires comprime leurs marges. Les autres segments, cosmétiques, nutraceutiques et enzymes industrielles, représentent une part fragmentée de 8% à 10% avec une visibilité modeste.

Analyse géographique

L'Amérique du Nord a généré 36,86% des revenus mondiaux en 2025, portée par plus de 2 000 sécheurs industriels opérant sous réglementation FDA. PCI Pharma Services a achevé une expansion de 100 millions USD de son usine du New Hampshire en 2024, ajoutant 12 sécheurs. L'expansion à Charleston a mis en service quatre unités supplémentaires. Bien que les coûts élevés de main-d'œuvre et d'électricité tempèrent les nouveaux achats, les mises à niveau fréquentes pour la conformité TAP maintiennent les accessoires et services dynamiques. La base plus modeste du Canada et la capacité biosimilaire en phase initiale du Mexique ajoutent un volume incrémentiel, Lonza étudiant un site à Monterrey pour la fabrication en proximité en 2025.

La région Asie-Pacifique est la plus dynamique, avec un CAGR projeté de 13,19% jusqu'en 2031. WuXi Biologics a mis en service trois nouvelles suites en 2024 pour servir des clients à l'exportation, s'appuyant sur des coûts de production 40% à 50% inférieurs. Le Serum Institute et Biological E ont chacun élargi leurs lignes pour fournir des vaccins thermostables, soulignant l'attrait de la fabrication de vaccins sur le marché des équipements et services de lyophilisation. Tofflon a augmenté ses exportations de 47% en 2025 en proposant des sécheurs à plateaux 25% à 30% moins chers que ses homologues occidentaux, bien que la pénétration limitée auprès des acheteurs soumis à la réglementation FDA persiste. L'Australie et la Corée du Sud contribuent modestement, tandis que les lacunes en compétences des opérateurs en Chine et en Inde contraignent les montées en puissance, soulignant la demande de capacités validées et clé en main.

L'Europe a maintenu environ 28% des revenus en 2025, portée par l'Allemagne, l'Italie, la France, le Royaume-Uni et l'Espagne. Les prix de l'électricité industrielle en Allemagne ont atteint en moyenne 0,22 EUR par kWh en 2025, soit près du triple des tarifs américains, érodant la rentabilité des sécheurs à forte consommation énergétique. La conformité aux réductions de gaz fluorés de l'UE entraîne des coûts de mise à niveau, mais les principaux CDMO restent engagés. Par exemple, Recipharm a investi 3,7 millions EUR en Italie en 2024, et Vetter a dépensé 150 millions EUR à Ravensburg la même année. Néanmoins, les expéditions d'équipements européens ont reculé de 6% en 2025, certains projets migrant vers des pôles Asie-Pacifique moins coûteux.

L'Amérique du Sud et le Moyen-Orient et Afrique forment ensemble une part sous-dimensionnée inférieure à 15%, portée par les investissements pharmaceutiques du Brésil et les ambitions vaccinales de l'Afrique du Sud. Les lacunes d'infrastructure et les droits d'importation freinent la croissance, bien que les déploiements de vaccins financés par Gavi puissent susciter une demande incrémentielle, étendant l'empreinte mondiale du marché des équipements et services de lyophilisation.

Paysage réglementaire

La lyophilisation utilisée pour les produits pharmaceutiques stériles est régie par les exigences cGMP et de traitement aseptique qui influencent directement la conception des équipements, les dossiers de validation et la demande de services. Aux États-Unis, les fabricants opèrent conformément aux exigences cGMP de la FDA (21 CFR Part 211) et aux attentes d'inspection de la FDA relatives à la lyophilisation des produits parentéraux, ce qui accroît la vigilance en matière de stérilisation, de contrôle de la contamination et de contrôles de procédés documentés lors des étapes de chargement, de séchage et de bouchage.

En Europe, l'Annexe 1 des BPF de l'UE (fabrication de médicaments stériles) est pleinement entrée en vigueur le 25 août 2024, renforçant les exigences relatives aux stratégies de contrôle de la contamination et aux opérations aseptiques concernant les lyophilisateurs et les systèmes de transfert associés. À l'échelle mondiale, la norme ISO 13408-3 (traitement aseptique, lyophilisation) reste une référence largement utilisée pour les exigences en matière d'équipement, de procédé et de validation, tandis que les lignes directrices de l'EMA sur la validation des procédés renforcent la validation tout au long du cycle de vie et les dossiers de données dans les soumissions réglementaires, maintenant les services de validation et les mises à niveau de surveillance au cœur des décisions d'achat.

Paysage concurrentiel

Les cinq premiers fournisseurs, GEA Group, IMA S.p.A., Thermo Fisher Scientific, SP Industries et Azbil Telstar, ont représenté une part significative des revenus d'équipements en 2025. Chacun exploite le verrouillage de la base installée grâce à des contrats de service et des mises à niveau modulaires. La mise à niveau ECO Mode de GEA, vendue entre 400 000 USD et 600 000 USD, prolonge la durée de vie des sécheurs existants tout en réduisant la consommation d'énergie. En revanche, le pack de capteurs TAP d'IMA de 2024, qui réduit les temps de développement des cycles jusqu'à 40%, améliore le débit pour les sites à fort volume. Thermo Fisher s'appuie sur un large catalogue de consommables pour vendre croisément des accessoires, et SP Industries met l'accent sur les packages de validation clé en main.

Le challenger chinois Tofflon a approfondi sa pénétration internationale avec une hausse de 47% de ses exportations en 2025, soutenu par des prix 25% à 30% inférieurs à ceux de ses équivalents occidentaux. Malgré l'attrait des coûts, les acheteurs soumis à la réglementation FDA citent encore des préoccupations concernant le soutien à la validation et le service après-vente, ce qui limite les gains de parts à court terme. Les opportunités à saisir gravitent autour des plateformes de micro-lots et de séchage continu ; Lonza et Catalent facturent des prix de flacons premium pour les intermédiaires CAR-T autologues traités dans des sécheurs à rampe et rotatifs, tandis que des partenariats académiques-industriels poursuivent des systèmes continus qui pourraient quadrupler le débit horaire une fois les voies réglementaires définies.

Les pénuries de compétences des opérateurs constituent un goulot d'étranglement. Les installations en Asie-Pacifique comptent moins de techniciens TAP certifiés, ce qui incite les commanditaires à externaliser auprès de CDMO offrant une expertise groupée. Cette dépendance fait pencher le rapport de force de négociation en faveur des prestataires de services, bien qu'elle introduise également un risque de concentration pour les développeurs de médicaments si la capacité devient limitée lors de montées en puissance vaccinales à l'échelle d'une pandémie. Dans l'ensemble, la dynamique concurrentielle reste équilibrée entre les leaders d'envergure et les acteurs régionaux agiles, façonnant un marché des équipements et services de lyophilisation en constante évolution.

Leaders du secteur des équipements et services de lyophilisation

Azbil Corporation

Labconco Corporation

Optima Packaging Group Gmbh

GEA Group Aktiengesellschaft

Martin Christ Gefriertrocknungsanlagen GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités à court terme se concentrent sur les expansions de remplissage-finition stérile menées par les CDMO, qui associent le remplissage sous isolateur, le chargement/déchargement automatisé et une capacité de lyophilisation validée, dans le cadre de stratégies de contrôle de la contamination conformes à l'Annexe 1. Parmi les exemples concrets figurent la mise en service par PCI Pharma Services d'une ligne de flacons sous isolateur et de lyophilisation conforme aux BPF sur son site de Bedford, dans le New Hampshire, en 2026 (300 000 flacons par lot et 33 millions d'unités par an), ainsi que l'annonce d'un projet supplémentaire de remplissage-finition stérile et de lyophilisation sur son site de San Diego en avril 2026. En Europe, la pose de la première pierre de Lyocontract en mars 2026 pour une expansion de 50 millions d'EUR à Ilsenburg, en Allemagne, avec une ligne de lyophilisation stérile fournie par Syntegon, met en évidence la poursuite du développement des capacités liées aux injectables à forte valeur ajoutée et aux besoins de développement de cycles externalisés.

L'opportunité portée par la technologie évolue des mises à niveau incrémentales des lyophilisateurs vers des outils de reproductibilité et de débit qui réduisent le temps de développement des cycles et améliorent la cohérence de lot à lot, en particulier pour les produits biologiques et les injectables complexes. Amgen a signalé un déploiement à l'échelle BPF de la nucléation contrôlée de la glace sur plusieurs sites de fabrication en 2026, marquant l'adoption d'approches d'intensification des procédés pouvant être mises en œuvre sur des parcs de lyophilisateurs installés allant de 10 à 42 mètres carrés. Cette évolution soutient la demande de modules de contrôle basés sur la PAT, de services de qualification et de validation, et d'automatisation intégrée par les fournisseurs (y compris les systèmes de chargement/déchargement) qui réduisent les interventions aseptiques tout en soutenant le contrôle de procédé documenté requis par les inspecteurs.

Développements récents du secteur

- Février 2026 : GEA a ouvert un nouveau centre technologique de lyophilisation pharmaceutique à Elsdorf, en Allemagne, soutenu par un investissement rapporté à plus de 80 millions d'EUR et remplaçant l'ancien site de Huerth. Ce site renforce l'empreinte de GEA en matière de développement d'applications et de validation client, favorisant un travail de mise à l'échelle et de qualification plus rapide pour les lignes de lyophilisation réglementées.

- Novembre 2025 : GEA a lancé le mode LYOVAC ECO pour les systèmes de lyophilisation pharmaceutique, avec une validation indépendante par TUV Rheinland indiquant une réduction d'environ 20 % de la consommation d'énergie. Ce lancement renforce l'efficacité énergétique comme facteur de différenciation des produits pour les mises à niveau de la base installée, en particulier lorsque les coûts des services publics et les objectifs de durabilité influencent le choix des équipements.

- Juin 2024 : Azbil Corporation a conclu un contrat pour transférer sa filiale Azbil Telstar S.L.U. à une filiale de Syntegon Technology GmbH. Cette opération a remodelé le positionnement concurrentiel en plaçant un portefeuille spécialisé de lyophilisation et de systèmes barrières sous l'égide d'un acteur de l'emballage et des technologies de traitement disposant de capacités d'intégration de lignes stériles plus larges. Ce transfert permet à Syntegon d'élargir ses capacités d'intégration de lignes stériles sur ses plateformes d'emballage et de traitement.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés par les équipements de lyophilisation (séchage par congélation) et les services connexes qui soutiennent le séchage, la manipulation et l'entretien pour les utilisateurs industriels et de recherche.

Exclusions de portée : nous excluons la logistique générale de chaîne du froid et les consommables de laboratoire courants qui ne sont pas spécifiques à l'exploitation ou à l'entretien des systèmes de lyophilisation.

Aperçu de la segmentation

- Par modalité

- Type de sécheur

- Lyophilisateurs à plateaux

- Lyophilisateurs à rampe

- Lyophilisateurs rotatifs

- Lyophilisateurs sous vide

- Accessoires

- Systèmes sous vide

- Systèmes CIP / SIP

- Systèmes de chargement et de déchargement

- Modules de contrôle et de surveillance

- Services

- Développement des procédés et des cycles

- Fabrication à façon / lyophilisation en vrac

- Maintenance et validation

- Type de sécheur

- Par application

- Fabrication pharmaceutique et biotechnologique

- Transformation et conditionnement alimentaires

- Médical et diagnostics

- Autres applications

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Australie

- Corée du Sud

- Reste de l'Asie-Pacifique

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire a commencé par des points de référence publics expliquant l'origine de la demande finale et son rythme de croissance. Les sources utilisées comprennent, par exemple, les bases de données de la FDA américaine (approbations de médicaments et directives de fabrication), l'Agence européenne des médicaments, les registres d'essais cliniques, ainsi que les séries macroéconomiques de la Banque mondiale ou du FMI pour le contexte de l'inflation et des devises.

Nous avons également utilisé les rapports annuels des entreprises et les présentations aux investisseurs pour suivre les ajouts de capacité, les tendances des commandes et le mix de services, puis les sites web d'associations et la presse réputée pour valider les expansions d'usines et les évolutions technologiques. Lorsque cela a permis de normaliser les informations financières entre différentes zones géographiques, nous avons utilisé un abonnement payant pour les données financières des entreprises ainsi qu'une base de données de brevets pour confirmer les niveaux d'activité et éviter le double comptage des catégories d'équipements adjacentes. Les sources listées ici sont illustratives, et des références publiques et payantes supplémentaires ont été utilisées pour la collecte, la vérification croisée et la clarification.

Entretiens et enquêtes primaires

Des vérifications primaires ont été utilisées pour éprouver les hypothèses documentaires concernant la tarification, les cycles de remplacement, les taux d'attachement des services et les parcours d'achat typiques. Nous avons échangé avec un mélange de répondants côté équipementiers et côté utilisateurs dans les principales régions afin que les différences de demande régionale, telles que l'intensité biopharmaceutique et les ajouts de fabrication locale, soient reflétées avant que les totaux finaux ne soient arrêtés.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 37 % | Directions générales : 22 % | APAC : 47 % |

| Rang intermédiaire : 41 % | Responsables fonctionnels/d'unité : 35 % | EMEA : 32 % |

| Acteurs plus petits : 22 % | Managers : 43 % | Amériques : 21 % |

Dimensionnement et prévisions du marché

Le modèle principal est construit selon une logique descendante et ascendante, et il est conçu de manière pratique afin que les étapes soient reproductibles. Du côté descendant, nous reconstituons le bassin de demande en reliant l'activité de fabrication biopharmaceutique et les besoins d'accroissement du remplissage-finition stérile aux ajouts et remplacements probables de capacité de lyophilisation, puis nous traduisons cela en revenus d'équipements et de services.

Pour garder les totaux réalistes, nous avons utilisé des approximations ascendantes sélectives comme vérification, telles que des fourchettes de prix de vente moyen (ASP) échantillonnées par échelle de système, les expéditions unitaires attendues impliquées par les annonces publiques d'expansion, et les revenus de services déduits du comportement de la base installée. Les intrants qui ont significativement influencé le modèle incluent la nouvelle activité de produits injectables et biologiques, les annonces d'expansion de capacité, les durées de vie typiques des systèmes et le calendrier de remplacement, les taux d'attachement des contrats de service, et la progression observable des ASP par configuration et échelle (pilote versus commercial).

Pour les prévisions, une analyse de scénarios a été utilisée afin que la croissance puisse être ajustée selon la rapidité avec laquelle les projets de capacité se convertissent en commandes et la rapidité avec laquelle les services évoluent avec la base installée. Lorsque des données unitaires granulaires n'étaient pas disponibles pour les pays plus petits, nous avons combler les lacunes à l'aide de proxys d'intensité régionale, puis nous avons revérifié les dépenses implicites par site avec les retours d'entretiens avant de finaliser.

Validation des données et cycle de mise à jour

La validation est effectuée par une série de vérifications croisées plutôt qu'en s'appuyant sur une seule source. Nos analystes comparent les totaux modélisés à des signaux indépendants, tels que les ajouts de capacité biopharmaceutique, la direction des dépenses d'investissement et la croissance implicite de la base installée nécessaire pour soutenir la part des services.

Si une région ou une année montre un saut inhabituel, nous rouvrons les hypothèses, et des recontacts ciblés sont déclenchés pour confirmer si la tarification, les délais ou la pénétration des services ont évolué. Avant validation finale, le travail est revu en plusieurs passages afin que l'arithmétique, les unités et l'alignement du périmètre restent cohérents. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires pour les événements significatifs, et un dernier passage d'actualisation est effectué à l'approche de la livraison afin que le client reçoive la vision la plus récente.

Taille du marché des équipements et services de lyophilisation selon Mordor Intelligence par rapport à d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour les équipements et services de lyophilisation, car les études n'utilisent pas toujours le même calendrier, la même logique de tarification ou le même périmètre. Les différences apparaissent également lorsque certains éditeurs s'appuient davantage sur les expéditions d'équipements tandis que d'autres s'appuient davantage sur des indicateurs plus larges de dépenses en sciences de la vie.

Dans cette étude, une attention particulière a été accordée à la cadence de mise à jour et au calendrier des devises afin que les valeurs annuelles ne soient pas gonflées par des points de taux de change plus anciens ou des ASP mélangés sur plusieurs années, et ces vérifications ont été appliquées chez Mordor Intelligence avant la publication de la taille de marché finale. L'écart est généralement le plus large lorsque les services sont traités comme un pourcentage fixe des ventes d'équipements, ou lorsque les systèmes à grande échelle et les systèmes de laboratoire plus petits sont mélangés en un seul prix moyen sans validation.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,18 Mds USD (2026) | |

| Éditeur du secteur A | 5,36 Mds USD (2025) | Utilise une année de référence différente et peut mélanger les hypothèses relatives aux équipements et aux services sans aligner les prix sur un calendrier de devise unique, ce qui peut modifier le report implicite vers 2026. |

| Éditeur du secteur B | 5,98 Mds USD (2023) | Un dimensionnement d'une année antérieure peut sembler plus élevé lorsque les réajustements de tarification du cycle ultérieur et l'attachement des services de la base installée ne sont pas revalidés, et lorsque les évolutions de l'inflation et des taux de change ne sont pas normalisées de manière cohérente à l'année de l'étude. |

Lorsque l'année, le point de devise et la logique de progression des ASP sont alignés, l'écart entre les valeurs publiées se réduit et devient plus facile à réconcilier avec l'activité réelle de développement et le comportement de la base installée. C'est pourquoi nous veillons à ce que le modèle reste traçable à quelques intrants clairs, puis nous revérifions les totaux avec les retours d'entretiens avant de finaliser les chiffres définitifs.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des équipements et services de lyophilisation ?

Le marché a généré 5,18 milliards USD en 2026 et devrait atteindre 8,25 milliards USD d'ici 2031, avec un CAGR de 9,76%.

Quel segment connaît la croissance la plus rapide dans la lyophilisation ?

Les services à façon sont en tête, avec un CAGR de 10,29%, les commanditaires externalisant le développement des cycles et la production par lots.

Pourquoi l'Asie-Pacifique attire-t-elle de nouveaux investissements ?

Des coûts de main-d'œuvre et d'utilités plus faibles, ainsi que l'expansion de la production de biosimilaires et de vaccins, soutiennent un CAGR régional de 13,19% jusqu'en 2031.

Comment les règles de durabilité affectent-elles la conception des équipements ?

Les mandats d'efficacité énergétique et de réduction des gaz fluorés de l'UE favorisent l'adoption de sécheurs à réfrigérants naturels et de cycles économes en énergie réduisant la consommation d'énergie de 20% ou plus.

Quelles technologies pourraient perturber les sécheurs discontinus traditionnels ?

Les sécheurs continus à courroie et les systèmes hybrides micro-ondes-vide promettent des cycles 50% à 75% plus rapides une fois les directives réglementaires établies.

Dernière mise à jour de la page le: