Taille et part du marché des flocons comestibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 39.83 Milliards de dollars |

| Taille du Marché (2031) | 48.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.17% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des flocons comestibles par Mordor Intelligence

Le marché des flocons comestibles devrait croître de 38,24 milliards USD en 2025 à 39,83 milliards USD en 2026, pour atteindre finalement 48,86 milliards USD d'ici 2031. Cette croissance représente un taux de croissance annuel composé (TCAC) de 4,17 % au cours de la période de prévision 2026-2031, selon Mordor Intelligence. La demande de flocons comestibles s'oriente vers des céréales fonctionnelles, enrichies en protéines et biologiques, répondant aux préférences modernes des consommateurs en matière de commodité et de bienfaits pour la santé. Si la consommation globale du petit-déjeuner augmente à un rythme modeste, ces catégories de produits génèrent une croissance significative. En 2025, l'Amérique du Nord a dominé le marché en termes de ventes. Cependant, l'urbanisation rapide dans des pays tels que la Chine et l'Inde stimule une croissance substantielle dans la région Asie-Pacifique. Les évolutions réglementaires jouent également un rôle clé dans la structuration du marché. Le marché reste modérément consolidé, quelques acteurs clés détenant des parts de marché significatives.

Points clés du rapport

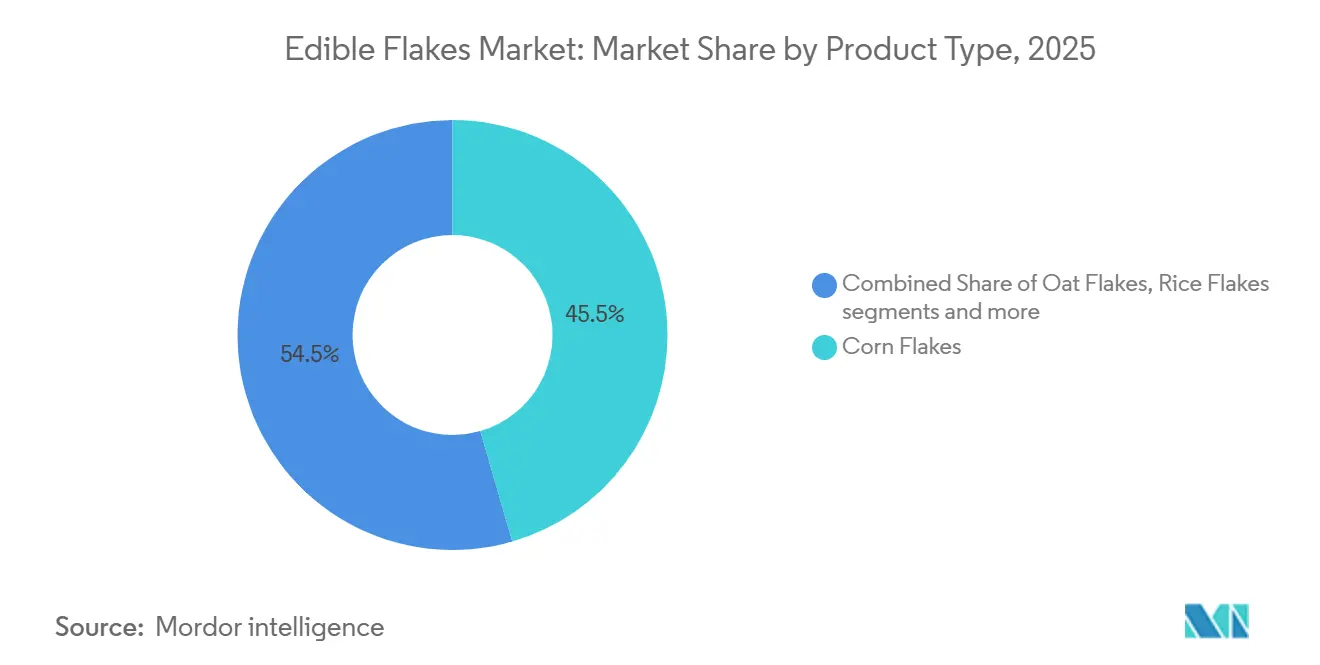

- Par type de produit, les flocons de maïs ont capté 45,52 % de la part du marché des flocons comestibles en 2025, tandis que les flocons d'avoine devraient progresser à un TCAC de 5,02 % jusqu'en 2031.

- Par nature, les variantes conventionnelles détenaient 68,61 % de la part du marché des flocons comestibles en 2025 ; le segment biologique progresse à un TCAC de 6,15 % durant la période 2026-2031.

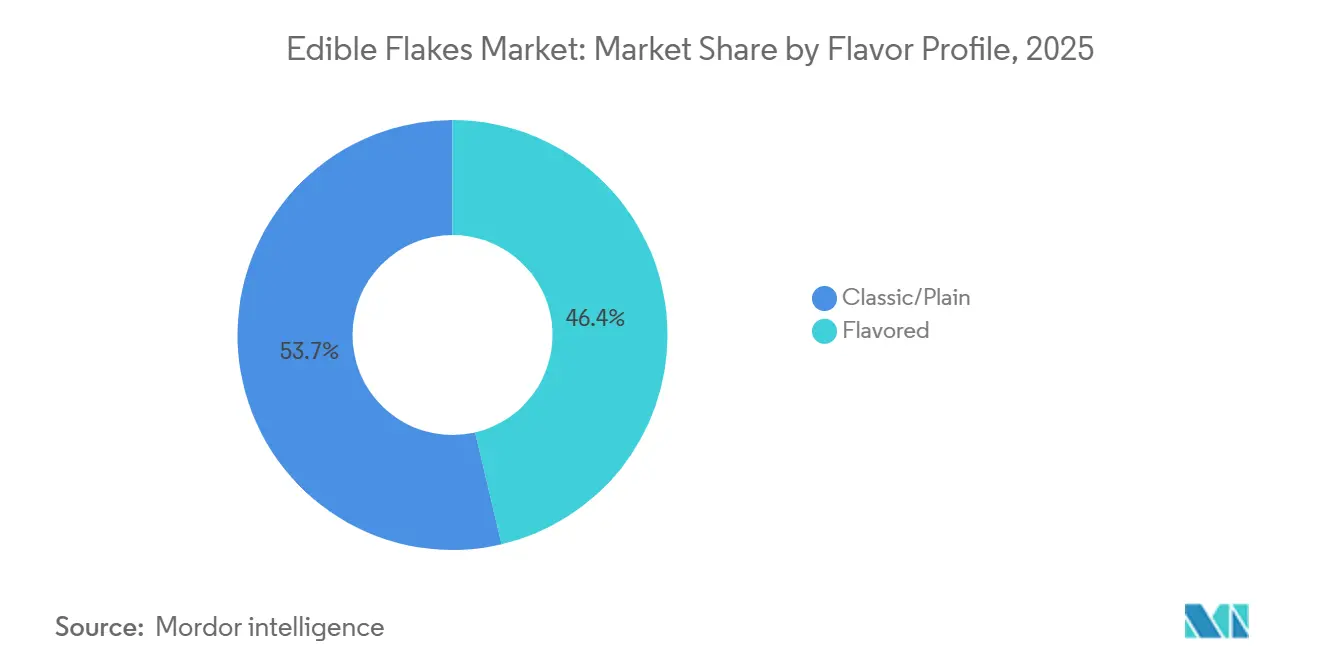

- Par profil de saveur, la saveur classique/nature représentait 53,65 % du marché des flocons comestibles en 2025, tandis que les produits aromatisés progressent à un TCAC de 4,85 % jusqu'en 2031.

- Par format, les flocons froids prêts à consommer représentaient 64,17 % de la taille du marché des flocons comestibles en 2025, tandis que les flocons chauds et instantanés devraient croître à un TCAC de 5,45 % jusqu'en 2031.

- Par canal de distribution, les supermarchés et hypermarchés représentaient 44,35 % du marché des flocons comestibles en 2025, tandis que la vente au détail en ligne progresse à un TCAC de 5,21 % jusqu'en 2031.

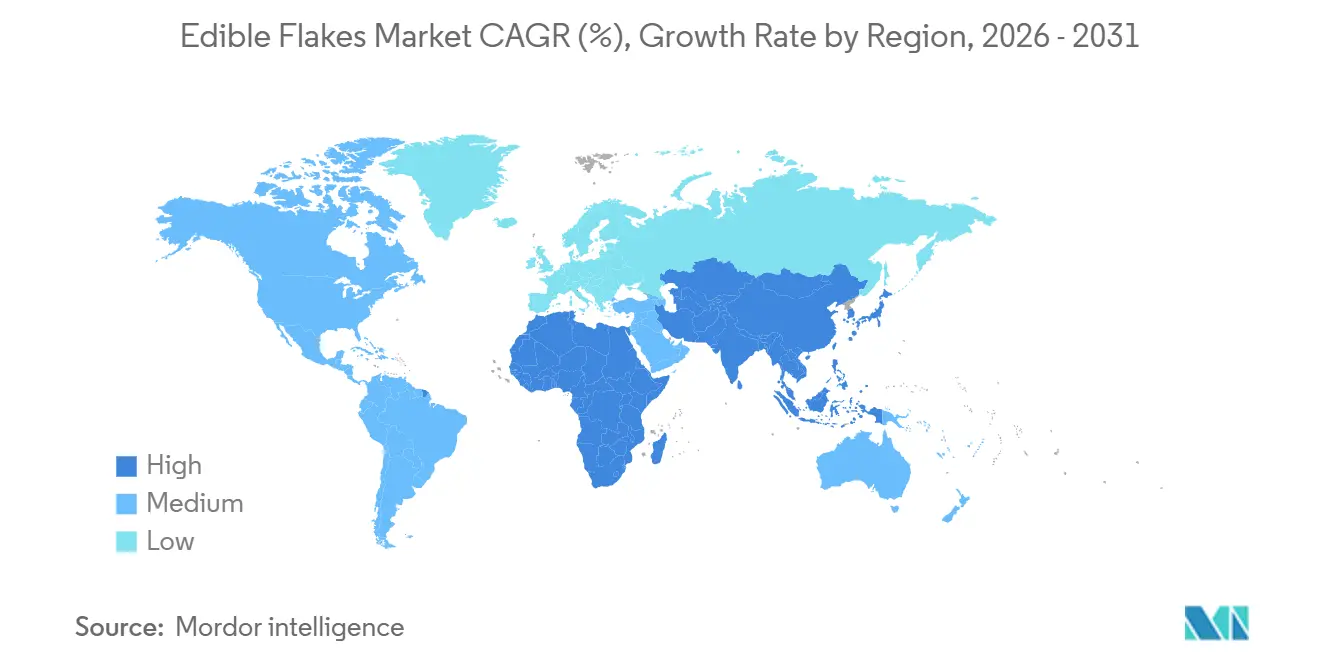

- Par géographie, l'Amérique du Nord a conservé une part de 37,54 % en 2025, tandis que l'Asie-Pacifique devrait enregistrer le TCAC le plus élevé, soit 6,36 %, durant la période 2026-2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des flocons comestibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante d'aliments pratiques et prêts à consommer | +0.9% | Mondial, avec une intensité maximale en Amérique du Nord, dans les zones urbaines de Chine et dans les métropoles indiennes | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante à l'importance du petit-déjeuner dans la vie quotidienne | +0.5% | Mondial, plus marqué dans les marchés émergents d'Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de régimes de gestion du poids et hypocaloriques | +0.7% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande croissante d'options sans gluten et adaptées aux allergènes | +0.4% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Influence de la culture occidentale et exposition aux médias | +0.8% | Asie-Pacifique (Chine, Inde, Indonésie), Amérique latine | Long terme (≥ 4 ans) |

| Emballages durables et initiatives écologiques | +0.3% | Europe (portée par la réglementation), Amérique du Nord (portée par les consommateurs) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'aliments pratiques et prêts à consommer

La demande croissante d'aliments pratiques et prêts à consommer constitue un moteur majeur du marché des flocons comestibles. À mesure que les modes de vie s'accélèrent, les consommateurs privilégient de plus en plus des options de repas nécessitant peu ou pas de préparation. Cette tendance est particulièrement perceptible dans des pays comme la Chine, où l'évolution des modes de vie stimule la demande de produits de petit-déjeuner à longue conservation adaptés aux emplois du temps chargés. Les innovations en matière d'emballage, telles que les designs refermables, rendent ces produits plus pratiques tout en contribuant à prolonger leur fraîcheur. Des entreprises leaders, comme General Mills Inc., répondent à cette demande en lançant des options de céréales riches en protéines et fonctionnelles, alliant commodité et bienfaits nutritionnels. En Inde, des entreprises comme Tata Consumer Products Ltd investissent dans l'expansion de leurs capacités de production pour répondre à la demande croissante de produits alimentaires pratiques.

Sensibilisation croissante à l'importance du petit-déjeuner dans la vie quotidienne

La prise de conscience de l'importance du petit-déjeuner en tant que repas quotidien essentiel stimule considérablement la croissance du marché mondial des flocons comestibles. Les campagnes de santé publique et les recommandations nutritionnelles actualisées encouragent les individus à considérer le petit-déjeuner comme un repas structuré et nutritif, mettant l'accent sur les céréales complètes et les fibres. Cette tendance est particulièrement notable chez les jeunes générations. Par exemple, une étude publiée en Pologne sur PubMed Central a révélé que 62 % des enfants âgés de 10 à 12 ans prennent un petit-déjeuner quotidiennement en 2025, soulignant la demande croissante d'options saines et pratiques telles que les flocons de céréales[1]Source : PubMed Central, "Fréquence du petit-déjeuner, facteurs liés au mode de vie et leur association avec le statut pondéral chez les enfants polonais de primaire âgés de 10 à 12 ans", pmc.ncbi.nlm.nih.gov. Des entreprises majeures, comme Nestlé S.A., s'attachent à aligner leurs emballages et leurs messages produits sur les objectifs nutritionnels, en mettant particulièrement l'accent sur la teneur en fibres. Sur des marchés comme les États-Unis, l'évolution des recommandations nutritionnelles pousse les fabricants à reformuler leurs produits pour répondre à des normes plus saines.

Demande croissante de régimes de gestion du poids et hypocaloriques

L'intérêt croissant pour la gestion du poids et les régimes hypocaloriques est un facteur clé qui stimule le marché des flocons comestibles. Les consommateurs recherchent de plus en plus des aliments qui les aident à se sentir rassasiés, à maintenir une glycémie saine et à soutenir leur bien-être général. Cette tendance est amplifiée par la hausse des taux d'obésité. Selon les données de la Société américaine de chirurgie métabolique et bariatrique, basées sur les données des Centres pour le contrôle et la prévention des maladies, l'obésité aux États-Unis a atteint 40,3 %, avec une obésité sévère à 9,4 % en 2025[2]Source : Société américaine de chirurgie métabolique et bariatrique, "Fiche d'information 2025 -- L'obésité en Amérique", asmbs.org. Ces statistiques soulignent le besoin croissant d'options alimentaires plus saines, stimulant la demande d'ingrédients fonctionnels tels que le bêta-glucane d'avoine, reconnu pour ses bienfaits sur la santé. Les flocons à base d'avoine, en particulier, gagnent en popularité en raison de leur valeur nutritionnelle. Par ailleurs, le soutien réglementaire, tel que l'approbation par l'Autorité européenne de sécurité des aliments de revendications de santé plus larges, encourage les fabricants à reformuler leurs produits pour répondre à ces exigences.

Demande croissante d'options sans gluten et adaptées aux allergènes

La demande croissante de produits sans gluten et adaptés aux allergènes constitue un facteur significatif qui stimule le marché mondial des flocons comestibles. Cette tendance est alimentée par une sensibilisation accrue des consommateurs aux allergies et intolérances alimentaires, ainsi que par l'évolution des préférences alimentaires. Les gouvernements et les organismes de réglementation dans des régions telles que l'Union européenne, les États-Unis et le Canada ont introduit des directives claires pour l'étiquetage sans gluten. Ces réglementations ont encouragé les fabricants à développer des produits à base de céréales alternatives, telles que l'avoine, le riz et le maïs, pour répondre à cette demande. Aux États-Unis seulement, les données de l'organisation Recherche et éducation sur les allergies alimentaires indiquent que plus de 27 millions d'adultes souffrent d'allergies alimentaires. Notamment, près de la moitié de ces personnes développent au moins une allergie à l'âge adulte, 21 % d'entre elles développant toutes leurs allergies après l'âge de 18 ans[3]Source : Recherche et éducation sur les allergies alimentaires, "Rapport national d'indicateurs sur les allergies alimentaires", foodallergy.org. Cette prévalence croissante des allergies alimentaires a engendré un besoin grandissant d'options alimentaires plus sûres et respectueuses des allergènes, y compris les flocons comestibles.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence croissante des alternatives au petit-déjeuner | -0.6% | Mondial, plus aigu en Amérique du Nord et en Europe occidentale | Court terme (≤ 2 ans) |

| Perception d'une teneur élevée en sucre et d'une faible valeur nutritionnelle dans certains produits | -0.5% | Amérique du Nord, Europe, zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Contrôle réglementaire sur l'étiquetage et les allégations de santé | -0.4% | Europe (portée par l'Autorité européenne de sécurité des aliments), Amérique du Nord (portée par l'Administration américaine des denrées alimentaires et des médicaments), répercussions en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Préoccupations concernant les additifs et les conservateurs | -0.3% | Amérique du Nord, Europe occidentale, zones urbaines d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Concurrence croissante des alternatives au petit-déjeuner

Le marché des flocons comestibles est confronté à des défis liés à la concurrence croissante des alternatives au petit-déjeuner. Les consommateurs optent de plus en plus pour des options plus pratiques et riches en protéines, telles que les barres protéinées, les yaourts en pot et les sachets de smoothies. Ces alternatives sont populaires car elles offrent une teneur en protéines par calorie plus élevée et sont faciles à consommer en déplacement. Par exemple, des marques émergentes comme Magic Spoon ont réussi à attirer l'attention en se concentrant sur des produits faibles en glucides et adaptés au régime cétogène, qui perturbent le marché traditionnel des céréales. Des innovations telles que les sachets de smoothies riches en protéines redéfinissent la façon dont les consommateurs abordent le petit-déjeuner, en concurrençant directement les flocons comestibles conventionnels. Pour faire face à cette évolution, les entreprises établies s'adaptent en lançant de nouveaux produits qui combinent les éléments traditionnels des céréales avec des caractéristiques proches des snacks. Ces offres hybrides visent à fidéliser les consommateurs tout en permettant aux marques de se positionner dans des catégories adjacentes, garantissant ainsi leur pertinence dans un marché en rapide évolution.

Perception d'une teneur élevée en sucre et d'une faible valeur nutritionnelle dans certains produits

La perception selon laquelle les flocons comestibles sont riches en sucre et manquent de valeur nutritionnelle demeure un défi majeur pour le marché mondial. Les consommateurs sont de plus en plus préoccupés par les effets des aliments transformés sur la santé, ce qui influence directement leurs décisions d'achat. Bien que les fabricants reformulent leurs produits pour réduire la teneur en sucre, de nombreux articles ne parviennent toujours pas à atteindre les niveaux recommandés, ce qui entretient les doutes des consommateurs soucieux de leur santé. Les distributeurs élèvent également leurs exigences, des acteurs majeurs comme Target et Walmart exigeant la suppression des additifs artificiels et des colorants synthétiques. Cela a contraint les fabricants à accélérer leur transition vers des produits à étiquette propre, exempts d'ingrédients artificiels. Des organismes de réglementation tels que l'Administration américaine des denrées alimentaires et des médicaments introduisent des règles plus strictes, notamment des limites sur l'utilisation de certains colorants artificiels. Ces réglementations font augmenter les coûts de reformulation pour les fabricants.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le maïs reste en tête, l'avoine accélère

Les flocons de maïs constituaient le segment leader du marché des flocons comestibles en 2025, avec une part significative de 45,52 %. Leur popularité tient au fait qu'ils représentent une option de petit-déjeuner abordable, pratique et facile à préparer. Les consommateurs des marchés développés comme des marchés émergents les plébiscitent largement en raison de leur familiarité et de leur accessibilité. Par ailleurs, les fabricants ont introduit des variantes enrichies et aromatisées pour répondre à l'évolution des préférences des consommateurs, contribuant ainsi à maintenir leur solide position sur le marché et à stimuler les achats répétés.

Les flocons d'avoine devraient croître à un TCAC de 5,02 % sur la période de prévision 2026-2031. Cette croissance est principalement portée par la sensibilisation croissante des consommateurs à la santé, ceux-ci recherchant des alternatives de petit-déjeuner riches en fibres et bénéfiques pour le cœur. Les flocons d'avoine gagnent du terrain car ils sont peu transformés et riches en nutriments, ce qui en fait un choix privilégié pour les personnes soucieuses de leur santé. L'adoption croissante de régimes axés sur la forme physique et les préoccupations grandissantes concernant la gestion du cholestérol et la santé digestive devraient encore stimuler la demande de flocons d'avoine dans les années à venir.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par nature : le conventionnel domine, le biologique surperforme

Les variantes conventionnelles ont dominé le marché des flocons comestibles en 2025, représentant 68,61 % du marché. Cette domination est largement due à leur accessibilité financière, leur large disponibilité et la forte confiance des consommateurs qu'elles ont bâtie au fil du temps. Ces produits sont fabriqués à grande échelle, ce qui permet aux fabricants de maintenir des coûts bas et de garantir leur accessibilité aussi bien en zones urbaines que rurales. De plus, leur goût constant et leur longue durée de conservation en font un choix privilégié pour les consommateurs qui accordent la priorité au rapport qualité-prix et à la commodité.

D'autre part, les variantes biologiques devraient connaître une croissance significative, avec un TCAC de 6,15 % durant la période de prévision 2026-2031. Cette croissance est alimentée par la demande croissante des consommateurs pour des produits à étiquette propre fabriqués avec des ingrédients naturels et sans produits chimiques. À mesure que les individus deviennent plus soucieux de leur santé, ils sont prêts à dépenser davantage pour des options biologiques perçues comme offrant une meilleure valeur nutritionnelle. La disponibilité croissante des produits biologiques dans les points de vente au détail et les réglementations gouvernementales favorables à la promotion de pratiques durables stimulent encore l'expansion de ce segment. Cette tendance reflète une évolution des préférences des consommateurs vers des choix alimentaires plus sains et respectueux de l'environnement.

Par profil de saveur : le classique conserve sa position, les innovations aromatisées progressent

Les flocons comestibles classiques ou nature représentaient 53,65 % de la valeur du marché en 2025, la part la plus importante, en raison de leur simplicité et de leur attrait universel. Ces produits sont populaires car ils peuvent être facilement personnalisés avec des ingrédients tels que des fruits, du lait ou des édulcorants, ce qui en fait un choix flexible pour les consommateurs. De nombreuses personnes considèrent les flocons nature comme une option plus saine et moins transformée, séduisant les acheteurs traditionnels et soucieux de leur santé. De plus, leur accessibilité financière et leur forte disponibilité dans divers canaux de distribution leur ont permis de maintenir leur position de leader sur le marché.

D'autre part, les flocons comestibles aromatisés devraient croître à un TCAC régulier de 4,85 % jusqu'en 2031, portés par la demande croissante d'options de petit-déjeuner plus savoureuses et plus pratiques. Les jeunes consommateurs, en particulier, sont attirés par ces produits en raison de leur variété et de leurs saveurs améliorées, telles que le chocolat, le miel et les mélanges de fruits. Les entreprises misent sur l'innovation pour introduire de nouvelles saveurs, ce qui contribue à attirer davantage de clients et à encourager les achats répétés. De plus, les efforts marketing soutenus et le positionnement premium des flocons aromatisés renforcent leur popularité sur les marchés développés et émergents, contribuant à leur croissance régulière.

Par format : le froid domine aujourd'hui, le chaud progresse en Asie

En 2025, les flocons froids prêts à consommer ont dominé le marché des flocons comestibles, représentant 64,17 % du chiffre d'affaires total. Leur popularité tient à leur commodité, car ils ne nécessitent aucune cuisson et sont idéaux pour les modes de vie actifs. Ces flocons sont un choix privilégié pour les petits-déjeuners rapides, notamment parmi les populations urbaines et les actifs. Leur longue durée de conservation, leur large disponibilité et les efforts marketing soutenus des grandes marques ont encore renforcé leur demande, en faisant un incontournable dans de nombreux foyers.

Parallèlement, les flocons chauds et instantanés devraient croître régulièrement, avec un TCAC projeté de 5,45 % durant la période 2026-2031. Cette croissance est portée par la préférence croissante des consommateurs pour des repas chauds et rassasiants, notamment parmi les personnes soucieuses de leur santé et celles qui valorisent les habitudes alimentaires traditionnelles. La sensibilisation croissante aux bienfaits pour la santé de l'avoine et des céréales multigrain contribue également à l'expansion de ce segment. Par ailleurs, les innovations en matière de méthodes de préparation instantanée, alliant facilité d'utilisation et valeur nutritionnelle, devraient attirer davantage de consommateurs et stimuler la croissance du marché dans les années à venir.

Par canal de distribution : les rayons en magasin restent incontournables, la vente en ligne accélère

Les supermarchés et hypermarchés détenaient la plus grande part du marché des flocons comestibles, contribuant à hauteur de 44,35 % en 2025. Ces points de vente restent le choix privilégié des consommateurs en raison de leur large sélection de produits, de leurs prix compétitifs et de la possibilité d'inspecter physiquement les articles avant l'achat. Un fort trafic de clientèle et des placements stratégiques en rayon encouragent les achats impulsifs, stimulant encore les ventes. Les remises, les offres promotionnelles et les offres groupées rendent ces magasins particulièrement attractifs pour les acheteurs soucieux de leur budget, assurant leur domination continue sur le marché.

D'autre part, les canaux en ligne devraient croître régulièrement à un TCAC de 5,21 % sur la période 2026-2031. Cette croissance est alimentée par l'accès croissant à Internet, la popularité grandissante des plateformes de commerce électronique et la commodité de la livraison à domicile. Les consommateurs sont attirés par la possibilité de comparer les prix, d'explorer une gamme plus large de marques et de profiter de services par abonnement. L'expansion rapide du commerce rapide et les avancées des systèmes de paiement numérique devraient également stimuler les ventes en ligne, faisant de ce canal un axe de croissance clé pour le marché des flocons comestibles dans les années à venir.

Analyse géographique

En 2025, l'Amérique du Nord a dominé le marché mondial des flocons comestibles, représentant 37,54 % du chiffre d'affaires total. Cette région bénéficie de taux de consommation élevés, d'une infrastructure de distribution bien établie et de l'influence de grands distributeurs comme Target et Walmart, qui définissent les normes de produits et les tendances d'emballage. Cependant, le marché nord-américain étant mature, la croissance des volumes de ventes est limitée. Pour y remédier, les entreprises se concentrent sur des produits premium, tels que les flocons enrichis en protéines et biologiques, tout en explorant des canaux de vente directe aux consommateurs pour stimuler les revenus.

La région Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC projeté de 6,36 % jusqu'en 2031. L'urbanisation rapide et la popularité croissante des petits-déjeuners de style occidental stimulent la demande dans des pays comme la Chine et l'Inde. La hausse des revenus disponibles et l'expansion de la classe moyenne alimentent encore cette croissance. Les entreprises adaptent leurs produits aux préférences locales en introduisant des saveurs et des céréales spécifiques à chaque région. Par ailleurs, les fabricants nationaux augmentent leur production avec le soutien des gouvernements, ce qui intensifie la concurrence et améliore la pénétration du marché dans la région.

L'Europe continue d'afficher une demande stable pour les flocons comestibles, mais des réglementations strictes influencent fortement la composition des produits et les allégations de santé. Des organismes de réglementation, tels que l'Autorité européenne de sécurité des aliments, jouent un rôle significatif dans la détermination des allégations autorisées et des normes relatives aux ingrédients. En Amérique du Sud, des pays comme le Brésil stimulent la croissance grâce à l'urbanisation et à la demande croissante d'aliments emballés, malgré les défis économiques. Pendant ce temps, le Moyen-Orient et l'Afrique sont des marchés émergents où des innovations telles que les formats de petite taille et les portions individuelles rendent les flocons comestibles plus accessibles à une base de consommateurs plus large.

Paysage concurrentiel

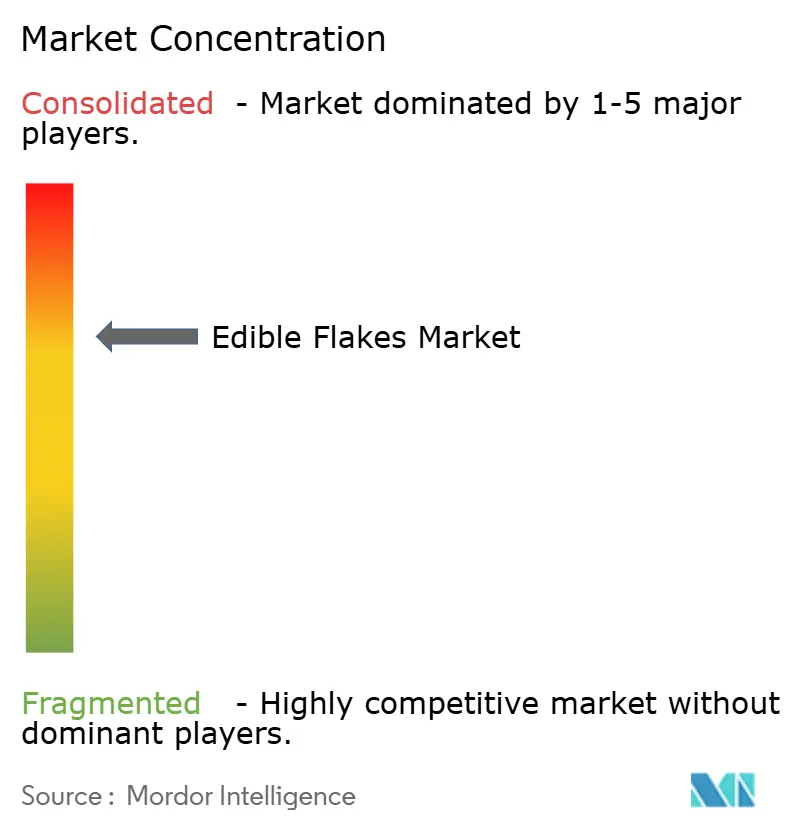

Le marché des flocons comestibles est modérément consolidé, avec des acteurs majeurs tels que Kellanova, General Mills Inc., Nestlé S.A., Post Holdings Inc. et PepsiCo Inc. détenant des parts de marché significatives. Ces entreprises s'appuient sur leurs solides portefeuilles de marques, leurs vastes réseaux de distribution et leurs partenariats avec les canaux de distribution modernes pour maintenir leur domination. Leurs opérations à grande échelle leur confèrent un avantage dans la fixation des prix, l'influence sur le placement des produits et l'orientation des tendances de la catégorie. Cependant, la présence de petits acteurs régionaux et de niche garantit que la concurrence reste active et diversifiée.

Le paysage concurrentiel évolue en raison des fusions, acquisitions et expansions de portefeuilles de produits en cours. Par exemple, des entreprises comme Ferrero acquièrent des marques pour renforcer leur position dans le segment des céréales. Si les acteurs mondiaux dominent sur les marchés développés, des régions comme l'Asie et l'Amérique latine restent fragmentées, offrant des opportunités aux marques locales de prospérer. Ces acteurs nationaux se concentrent souvent sur la satisfaction des goûts et préférences régionaux tout en proposant des prix compétitifs, équilibrant ainsi la concurrence mondiale et locale sur le marché.

L'innovation, les produits axés sur la santé et la durabilité deviennent des moteurs clés de la concurrence sur le marché des flocons comestibles. Les entreprises leaders accordent la priorité à des étiquettes d'ingrédients plus propres, de meilleurs profils nutritionnels et des emballages écologiques pour répondre à l'évolution des attentes des consommateurs. Par exemple, General Mills Inc. s'emploie à éliminer les additifs artificiels, tandis que Post Holdings Inc. et Kellanova investissent dans des solutions d'emballage durables. De nouvelles marques en vente directe aux consommateurs, comme Magic Spoon, gagnent en popularité en proposant des produits uniques et axés sur la santé, démontrant comment l'innovation peut rapidement capter l'intérêt des consommateurs et perturber le marché.

Leaders du secteur des flocons comestibles

Kellanova

General Mills Inc.

Post Holdings Inc.

Nestlé S.A.

PepsiCo Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Kellanova a lancé les Kellogg's Multigrain + Corn Flakes pour le marché indien. Ce produit combine cinq céréales : le ragi, le blé, l'orge, le riz et le maïs, offrant une option de céréales nutritive.

- Avril 2025 : PepsiCo a dévoilé sa dernière céréale multigrain, dotée de bienfaits fonctionnels. Baptisée Mighty Life, la céréale est disponible en deux saveurs : Strawberry Blueberry Bliss, destinée à renforcer le système immunitaire, et Very Vanilla, conçue pour favoriser des os solides.

- Février 2025 : Nestlé Inde a dévoilé sa dernière gamme de céréales de petit-déjeuner, Munch Choco Fills. Cette nouvelle gamme de produits est conçue pour répondre à la demande croissante d'options de petit-déjeuner pratiques et savoureuses. Elle est désormais disponible dans les points de vente au détail et les plateformes en ligne, garantissant l'accessibilité à une large base de consommateurs.

- Janvier 2024 : WK Kellogg Co. a dévoilé sa nouvelle marque de céréales,

Eat Your Mouth Off

, composée à 100 % d'ingrédients d'origine végétale, apportant 22 grammes de protéines et zéro gramme de sucre par bol.

Périmètre du rapport mondial sur le marché des flocons comestibles

Les flocons comestibles sont des produits alimentaires à base de céréales fabriqués en pressant des grains tels que le maïs, l'avoine ou le blé en formes minces, prêtes à consommer ou à cuisson rapide. Le marché mondial des flocons comestibles est segmenté par type de produit, nature, profil de saveur, format, canal de distribution et géographie. Par type de produit, le marché est classifié en flocons de maïs, flocons d'avoine, flocons de blé, flocons de riz et autres. Par nature, le marché est classifié en biologique et conventionnel. Par profil de saveur, le marché est classifié en classique/nature et aromatisé. Par format, le marché est classifié en flocons froids prêts à consommer, flocons chauds/instantanés et flocons déshydratés. Par canal de distribution, le marché est classifié en supermarchés/hypermarchés, épiceries de proximité/supérettes, magasins de vente au détail en ligne et autres canaux. Par géographie, le marché est classifié en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Les prévisions du marché sont fournies en termes de valeur (USD).

| Flocons de maïs |

| Flocons d'avoine |

| Flocons de blé |

| Flocons de riz |

| Autres |

| Biologique |

| Conventionnel |

| Classique/Nature |

| Aromatisé |

| Flocons froids prêts à consommer |

| Flocons chauds/instantanés |

| Flocons déshydratés |

| Supermarchés/Hypermarchés |

| Épiceries de proximité/Supérettes |

| Magasins de vente au détail en ligne |

| Autres canaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Flocons de maïs | |

| Flocons d'avoine | ||

| Flocons de blé | ||

| Flocons de riz | ||

| Autres | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par profil de saveur | Classique/Nature | |

| Aromatisé | ||

| Par format | Flocons froids prêts à consommer | |

| Flocons chauds/instantanés | ||

| Flocons déshydratés | ||

| Par canal de distribution | Supermarchés/Hypermarchés | |

| Épiceries de proximité/Supérettes | ||

| Magasins de vente au détail en ligne | ||

| Autres canaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des flocons comestibles en 2026 ?

La taille du marché des flocons comestibles est estimée à 39,83 milliards USD en 2026.

Quelle est la croissance attendue du marché des flocons comestibles jusqu'en 2031 ?

De 2026 à 2031, le marché devrait se développer à un TCAC de 4,17 %, pour atteindre 48,86 milliards USD.

Quel type de produit connaît la croissance la plus rapide ?

Les flocons d'avoine devraient croître à un TCAC de 5,02 %, bénéficiant des allégations de santé relatives au bêta-glucane approuvées par l'Autorité européenne de sécurité des aliments.

Pourquoi les céréales biologiques gagnent-elles des parts de marché ?

Les variantes biologiques évitent les additifs synthétiques dans le cadre du renforcement des règles relatives aux étiquettes propres et devraient afficher un TCAC de 6,15 % jusqu'en 2031.

Dernière mise à jour de la page le: