Taille et part du marché des graisses animales comestibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 58.42 Milliards de dollars |

| Taille du Marché (2030) | 69.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.42% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché des graisses animales comestibles par Mordor Intelligence

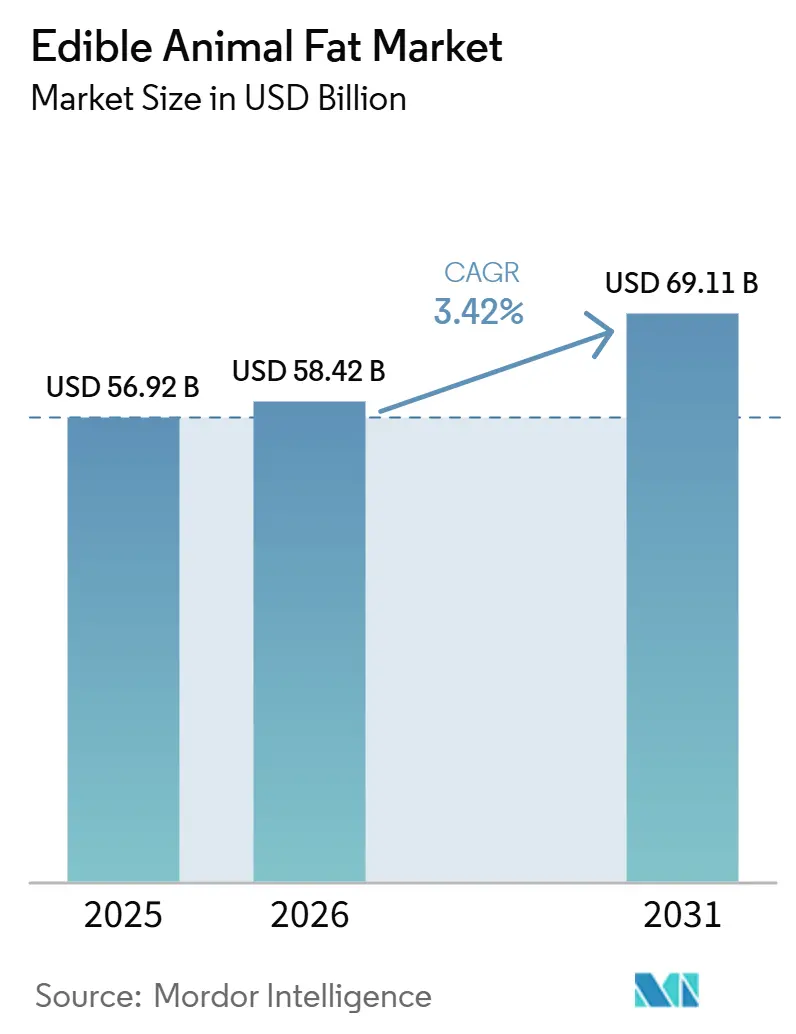

La taille du marché des graisses animales comestibles devrait passer de 56,92 milliards USD en 2025 à 58,42 milliards USD en 2026 et devrait atteindre 69,11 milliards USD d'ici 2031, à un CAGR de 3,42 % sur la période 2026-2031. Le marché est soutenu par le retour des graisses fondues dans les cuisines commerciales, une demande accrue de la transformation alimentaire en Asie et une tendance plus large vers des étiquettes d'ingrédients plus simples dans les aliments emballés. L'acceptation réglementaire a également amélioré le ton de la demande au cours de l'année en cours, notamment parce que le suif de bœuf et le beurre ont regagné de l'attention dans les circuits de vente au détail et de restauration collective. Dans le même temps, le marché des graisses animales comestibles est toujours confronté à une pression de substitution de la part des huiles végétales et à des préoccupations persistantes concernant la consommation de graisses saturées chez les groupes de consommateurs soucieux de leur santé. L'économie de l'offre devient également plus complexe, car les grands fondeurs équilibrent la demande alimentaire avec la demande en carburants renouvelables, ce qui peut restreindre la disponibilité pour les acheteurs de produits alimentaires.

Principaux enseignements du rapport

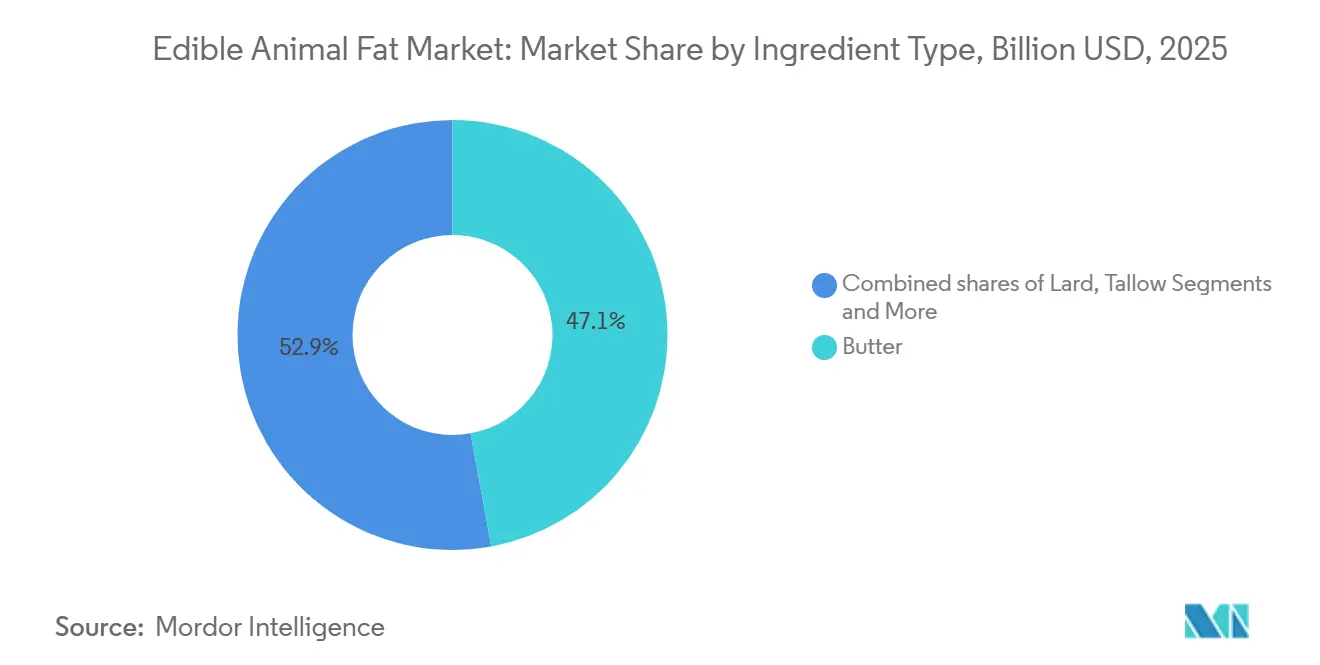

- Par type d'ingrédient, le beurre a dominé avec une part de revenus de 47,11 % en 2025, tandis que le saindoux devrait croître à un CAGR de 4,93 % jusqu'en 2031.

- Par forme, le solide et la pâte détenaient une part de 63,21 % en 2025, tandis que le liquide devrait progresser à un CAGR de 4,71 % jusqu'en 2031.

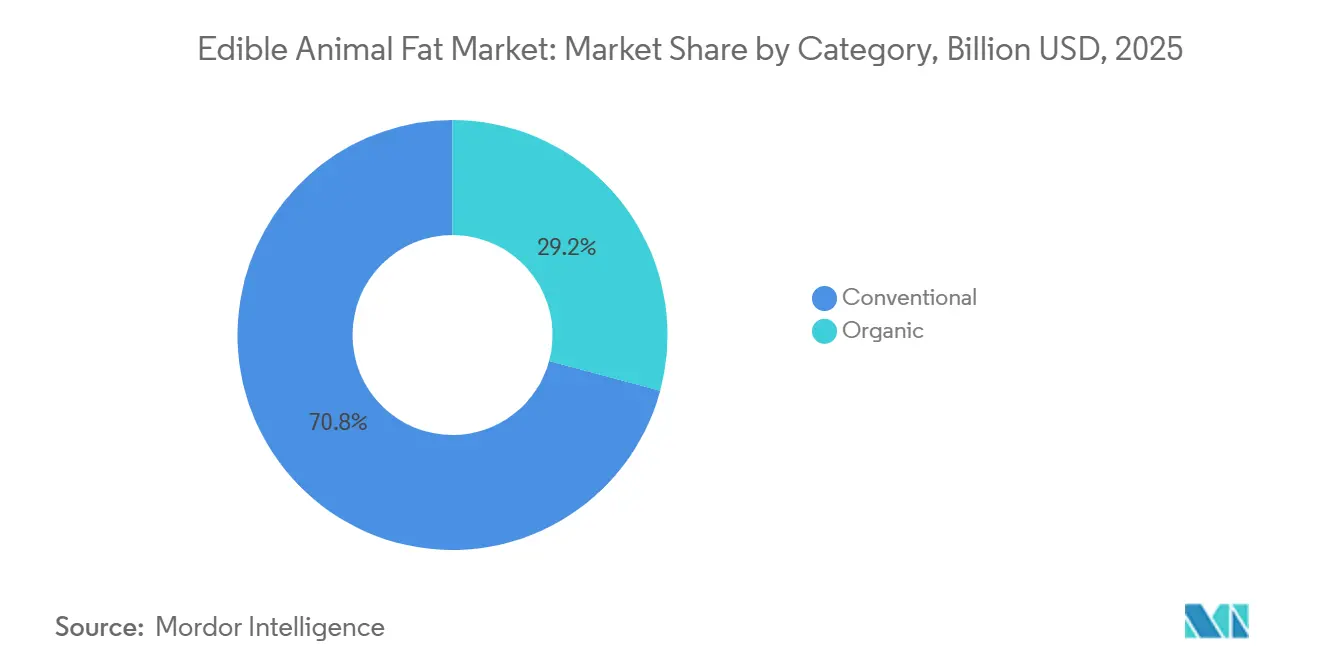

- Par catégorie, le conventionnel représentait une part de 70,82 % en 2025, tandis que le biologique devrait se développer à un CAGR de 6,33 % jusqu'en 2031.

- Par utilisateur final, l'industrie de la transformation alimentaire détenait une part de 83,12 % en 2025, tandis que le commerce de détail devrait croître à un CAGR de 5,88 % jusqu'en 2031.

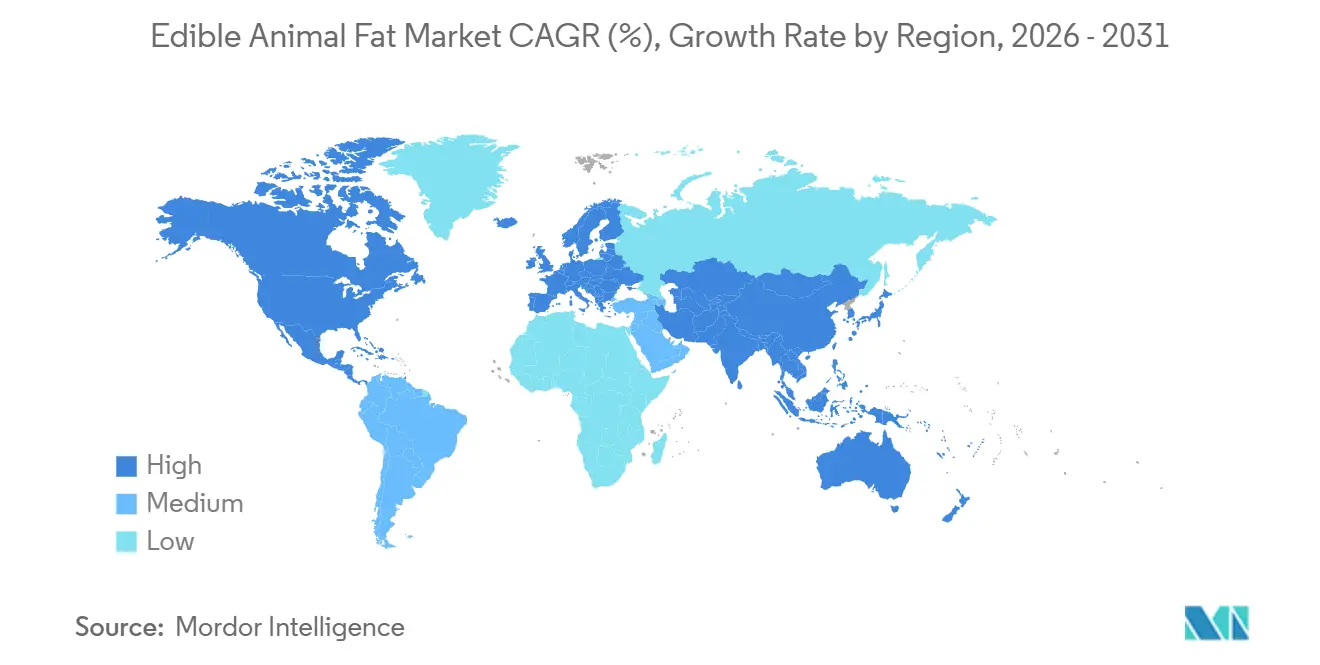

- Par géographie, l'Asie-Pacifique a capturé une part de 40,22 % en 2025 et devrait également enregistrer le CAGR régional le plus élevé à 5,67 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Graisses Animales Comestibles

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Supériorité fonctionnelle dans les applications de boulangerie et de pâtisserie | +0.8% | Mondial, concentré en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Demande croissante de graisses à étiquette propre dans les projets de reformulation | +0.7% | Amérique du Nord, Europe, parties de l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Valorisation des sous-produits et production sans déchets | +0.5% | Mondial | Long terme (≥ 4 ans) |

| Utilisation croissante en restauration collective de graisses stables à haute température | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| Premiumisation du positionnement alimentaire patrimonial et traditionnel | +0.3% | Segments premium d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Le renforcement des exigences de traçabilité favorise les graisses animales fondues par rapport aux mélanges | +0.3% | Europe, Chine, États-Unis | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Supériorité fonctionnelle dans les applications de boulangerie et de pâtisserie

L'utilisation généralisée des graisses animales comestibles dans les produits de boulangerie et de pâtisserie soutient la croissance du marché en raison de leurs performances supérieures pour améliorer la texture, la saveur et la qualité des produits. Des ingrédients tels que le beurre, le saindoux et le suif offrent une excellente plasticité, créant des couches feuilletées dans les pâtisseries, des miettes tendres dans les gâteaux et une meilleure sensation en bouche dans les produits de boulangerie. Le saindoux, en particulier, est apprécié pour la production de croûtes de tartes croustillantes et de pâtes feuilletées, tandis que le beurre reste un ingrédient privilégié dans les pains premium, les biscuits, les croissants et les produits de confiserie en raison de sa saveur et de son arôme riches. Les fabricants de produits alimentaires et les boulangeries artisanales continuent de s'appuyer sur les graisses animales pour obtenir une qualité de produit constante et une efficacité de traitement. La préférence croissante des consommateurs pour les produits de boulangerie premium et les recettes authentiques a encore accru la demande d'ingrédients gras traditionnels.

Demande croissante de graisses à étiquette propre dans les projets de reformulation

L'accent croissant mis sur les produits alimentaires à étiquette propre encourage les fabricants à reformuler leurs recettes en utilisant des ingrédients reconnaissables et peu transformés, créant ainsi une demande accrue pour les graisses animales comestibles. Les graisses traditionnelles telles que le beurre, le saindoux et le suif sont de plus en plus intégrées dans les projets de reformulation comme alternatives aux additifs artificiels et aux ingrédients gras hautement transformés. Cette évolution est soutenue par l'évolution des préférences des consommateurs pour des produits avec des listes d'ingrédients plus courtes et plus transparentes. Par exemple, l'engagement de l'American Baking Association en novembre 2025 de supprimer les colorants certifiés FD&C des produits de boulangerie reflète le mouvement plus large de l'industrie vers des formulations plus propres[1]Source : Food Business News, "De nouvelles réglementations pourraient accélérer le passage à l'étiquette propre", foodbusinessnews.net. En outre, selon une étude du Ministère des Affaires étrangères du CBI, les produits à étiquette propre devraient représenter plus de 70 % des portefeuilles de produits en 2025 et 2026, contre 52 % en 2021[2]Source : Ministère des Affaires étrangères du CBI, "Quelles tendances offrent des opportunités", cbi.eu. À mesure que les fabricants de produits alimentaires étendent leurs initiatives d'étiquette propre aux applications de boulangerie, d'aliments transformés et de produits laitiers, l'utilisation de graisses animales comestibles d'origine naturelle devrait augmenter.

Valorisation des sous-produits et production sans déchets

L'accent croissant mis sur la fabrication sans déchets et l'efficacité des ressources accroît l'utilisation des graisses animales comestibles grâce à des pratiques avancées de fonte et de valorisation des sous-produits. Les transformateurs de viande et les entreprises de fonte maximisent la valeur des sous-produits animaux en convertissant les parures de graisse et autres tissus comestibles en ingrédients alimentaires de haute qualité au lieu de les éliminer comme déchets. Cette approche améliore l'utilisation des matières premières, réduit l'impact environnemental et soutient les initiatives d'économie circulaire au sein de l'industrie alimentaire. Les avancées dans les technologies de fonte ont encore amélioré la qualité, la sécurité et la cohérence des graisses animales comestibles, les rendant adaptées à un large éventail d'applications alimentaires. Les fabricants investissent également dans des processus efficaces de récupération et de purification pour augmenter les rendements de production tout en respectant des normes strictes de sécurité alimentaire.

Utilisation croissante en restauration collective de graisses stables à haute température

La demande croissante de graisses de cuisson stables à haute température dans le secteur de la restauration collective contribue à l'adoption croissante des graisses animales comestibles. Des produits tels que le suif, le saindoux et la graisse de canard sont largement utilisés par les restaurants, les restaurants à service rapide, les hôtels et les établissements de restauration car ils offrent une excellente stabilité thermique et maintiennent leurs performances lors de fritures répétées et de cuissons à haute température. Ces graisses améliorent également la saveur, la texture et le croustillant des aliments frits, des viandes rôties et des plats spéciaux, ce qui en fait un choix privilégié pour de nombreux opérateurs de restauration collective. L'expansion du secteur mondial de la restauration collective et la demande croissante des consommateurs pour des expériences gastronomiques premium augmentent encore leur utilisation commerciale. De plus, la popularité croissante des méthodes de cuisson traditionnelles et des cuisines régionales authentiques a renouvelé l'intérêt pour les graisses de cuisson d'origine animale.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| La perception des graisses saturées et du cholestérol reste un plafond de la demande | -0.7% | Amérique du Nord et Europe, Asie-Pacifique urbaine | Long terme (≥ 4 ans) |

| Pression de substitution des huiles végétales et des graisses interestérifiées | -0.8% | Mondial | Moyen terme (2-4 ans) |

| Volatilité de l'approvisionnement en bétail et en intrants de fonte | -0.5% | Mondial, concentré en Asie-Pacifique et en Amérique du Sud | Court terme (≤ 2 ans) |

| Contraintes de formulation liées à la dérive des odeurs et des saveurs | -0.3% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La perception des graisses saturées et du cholestérol reste un plafond de la demande

Les préoccupations des consommateurs concernant les effets sur la santé des graisses saturées et du cholestérol continuent de limiter l'adoption généralisée des graisses animales comestibles. La sensibilisation croissante à la santé cardiovasculaire et aux maladies liées au mode de vie a encouragé de nombreux consommateurs à réduire la consommation d'aliments perçus comme riches en graisses saturées. En conséquence, les fabricants de produits alimentaires reformulent de plus en plus leurs produits avec des huiles végétales et d'autres alternatives souvent perçues comme plus saines. Les recommandations de santé publique et les directives nutritionnelles dans de nombreux pays préconisent également la modération dans la consommation de graisses saturées, influençant les décisions d'achat. Cette perception a particulièrement affecté la demande parmi les consommateurs soucieux de leur santé qui recherchent des produits alimentaires pauvres en graisses ou favorables au cœur. De plus, les attitudes négatives des consommateurs envers les graisses d'origine animale créent des défis pour les fabricants qui tentent d'élargir leur présence dans les catégories d'aliments axées sur le bien-être.

Pression de substitution des huiles végétales et des graisses interestérifiées

La disponibilité croissante des huiles végétales et des graisses interestérifiées crée une pression concurrentielle significative sur le marché des graisses animales comestibles. Les fabricants de produits alimentaires adoptent de plus en plus des alternatives telles que les huiles de tournesol, de colza, de soja et de palme car elles sont largement disponibles, rentables et souvent perçues comme plus saines par les consommateurs. Les graisses interestérifiées gagnent également du terrain car elles offrent la texture, la stabilité et la fonctionnalité souhaitées dans les applications de boulangerie, de confiserie et d'aliments transformés sans recourir à des ingrédients d'origine animale. De plus, ces alternatives peuvent être adaptées pour répondre à des exigences de traitement spécifiques tout en soutenant le positionnement de produits à étiquette propre, végétaliens et respectueux du cholestérol.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : la position premium du beurre masque la montée industrielle du saindoux

Le beurre représentait 47,11 % des revenus du marché des graisses animales comestibles en 2025, ce qui en fait le type d'ingrédient le plus important en raison de son utilisation généralisée dans les applications de transformation alimentaire et de restauration collective. Sa position dominante est soutenue par une forte demande des industries de la boulangerie, de la confiserie, des produits laitiers et des aliments prêts à consommer, où il améliore la saveur, la texture et la qualité des produits. Le beurre est également largement préféré par les consommateurs pour son goût naturel et son attrait d'étiquette propre par rapport aux alternatives grasses synthétiques ou hautement transformées. La consommation croissante de produits de boulangerie premium, de pâtisseries, de desserts et de produits laitiers gastronomiques continue de renforcer son leadership sur le marché.

Le saindoux devrait enregistrer le CAGR le plus rapide de 4,93 % jusqu'en 2031, porté par son utilisation croissante dans la fabrication alimentaire et les applications culinaires spécialisées. L'intérêt croissant des consommateurs pour les méthodes de cuisson traditionnelles et les cuisines régionales authentiques contribue au renouveau de la demande de saindoux dans les applications de boulangerie, de transformation de la viande et de friture. Les fabricants de produits alimentaires utilisent également le saindoux pour améliorer la texture, le feuilletage et la saveur de produits tels que les pâtisseries, les tartes, les biscuits et les produits à base de viande transformée. La popularité croissante des régimes cétogènes, paléo et riches en graisses sur plusieurs marchés a encore encouragé l'utilisation de graisses d'origine animale, y compris le saindoux.

Par forme : les formats solides/pâte dominent les applications de transformation

La double réalisation du segment solide/pâte, avec une part de marché de 63,21 % en 2025 et un leadership en matière de CAGR de 4,93 % jusqu'en 2031, souligne la dépendance continue de l'industrie alimentaire aux graisses structurées pour la texture et la fonctionnalité. La domination de ce format reflétait les principes fondamentaux de la science alimentaire, car les graisses solides fournissaient des propriétés structurelles essentielles dans les produits de boulangerie, la confiserie et les viandes transformées que les alternatives liquides ne pouvaient pas reproduire. Les fabricants avaient de plus en plus besoin de graisses restant stables à travers les variations de température et les conditions de stockage, soutenant la demande de formats solides/pâte aux caractéristiques de performance prévisibles.

Les graisses animales liquides servaient des applications spécialisées dans les opérations de friture, la production de biodiesel et les procédés industriels où la fluidité et les propriétés de transfert de chaleur primaient sur la fonctionnalité structurelle. Les avancées technologiques dans la récupération et la purification des graisses dans l'industrie de la fonte ont amélioré la qualité des graisses liquides et élargi les opportunités d'application dans la production de carburants renouvelables. En février 2025, la nouvelle installation de Coast Packing d'une valeur de 60 millions USD à Amarillo, Texas, devait cibler une production accrue de shortening à base de graisse animale pour les circuits domestiques et commerciaux, indiquant une demande soutenue pour les formats solides. La segmentation par forme reflétait de plus en plus l'optimisation de l'utilisation finale, les fabricants sélectionnant les formats en fonction d'exigences fonctionnelles spécifiques plutôt que de préférences traditionnelles.

Par catégorie : le conventionnel domine, le biologique commande la prime de marge

La catégorie conventionnelle représentait 70,82 % des revenus du marché des graisses animales comestibles en 2025, ce qui en fait le segment dominant par catégorie. Son leadership est principalement porté par la large disponibilité, la rentabilité et les chaînes d'approvisionnement établies sur les marchés mondiaux. Les graisses animales comestibles conventionnelles sont largement utilisées par les fabricants de produits alimentaires, les restaurants et les opérateurs de restauration collective en raison de leur qualité constante et de leurs prix compétitifs. Elles restent également un choix privilégié pour la production à grande échelle d'aliments transformés, de produits de boulangerie, de produits carnés et d'applications de friture où l'accessibilité financière et la fonctionnalité sont essentielles.

La catégorie biologique devrait se développer au CAGR le plus rapide de 6,33 % jusqu'en 2031, soutenue par la préférence croissante des consommateurs pour des ingrédients alimentaires naturels et produits de manière durable. L'Organic Trade Association a rapporté que les ventes de produits alimentaires et de produits biologiques aux États-Unis ont atteint un record de 76,6 milliards USD en 2025 et ont augmenté de 6,8 % d'une année sur l'autre, les consommateurs plus jeunes formant le groupe d'acheteurs à la croissance la plus rapide[3]Source : Organic Trade Association, "Aperçu du marché biologique", ota.com. La sensibilisation croissante à la qualité des aliments, au bien-être animal et aux pratiques agricoles respectueuses de l'environnement encourage les consommateurs à choisir des graisses animales d'origine biologique. Les fabricants de produits alimentaires répondent en incorporant des ingrédients biologiques dans des produits de boulangerie premium, des produits laitiers, des aliments transformés et des applications culinaires spécialisées pour répondre aux attentes évolutives des consommateurs.

Par utilisateur final : l'industrie alimentaire ancre les volumes, le commerce de détail s'accélère

L'industrie de la transformation alimentaire représentait 83,12 % des revenus du marché des graisses animales comestibles en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux. Sa position dominante est portée par l'utilisation extensive des graisses animales comestibles comme ingrédients clés dans les produits carnés transformés, les produits de boulangerie, la confiserie, les produits laitiers, les snacks et les repas prêts à consommer. Les fabricants de produits alimentaires s'appuient sur les graisses animales pour leur capacité à améliorer la saveur, la texture, la sensation en bouche et les performances de cuisson tout en améliorant également la cohérence des produits et la durée de conservation. L'expansion continue de l'industrie mondiale des aliments transformés, soutenue par l'urbanisation croissante et la demande d'aliments de commodité, a encore renforcé la consommation au sein de ce segment.

Le segment du commerce de détail devrait se développer au CAGR le plus rapide de 5,88 % jusqu'en 2031, porté par la demande croissante des consommateurs pour des graisses de cuisson à usage domestique. L'intérêt croissant pour les pratiques de cuisson traditionnelles, la pâtisserie maison et les recettes authentiques encourage les consommateurs à acheter des produits tels que le saindoux, le suif et les graisses animales clarifiées via les circuits de vente au détail. La sensibilisation croissante aux ingrédients alimentaires peu transformés et naturels a également contribué à une plus grande acceptation des graisses animales comestibles parmi les consommateurs soucieux de leur santé qui suivent des régimes riches en graisses et pauvres en glucides.

Analyse géographique

L'Asie-Pacifique représentait 40,22 % de la part du marché des graisses animales comestibles en 2025 et devrait enregistrer un CAGR de 5,67 % jusqu'en 2031, ce qui lui confère la plus grande base et la croissance régionale la plus rapide. L'utilisation intensive de la graisse de porc et d'autres graisses animales dans la cuisine et la transformation alimentaire chinoise, sud-asiatique et japonaise soutient le marché des graisses animales comestibles dans la région. Le Japon devrait afficher les conditions d'approvisionnement les plus tendues, avec des prix de gros du saindoux atteignant 5 765 JPY par boîte de 15 kg, soit 38 USD par 15 kg, début 2025, alors que les pénuries de matières premières persistent dans les installations de fonte. L'Inde offre une autre voie de croissance avec l'expansion de ses secteurs de la boulangerie et des aliments emballés premium dans un contexte d'amélioration des niveaux de revenus. À Hong Kong, les chefs ont activement soutenu un retour culinaire à la graisse de porc fondue, renforçant la demande premium et contribuant à normaliser l'utilisation du saindoux dans les circuits de restauration à plus haute valeur ajoutée.

L'Europe reste une partie mature du marché des graisses animales comestibles, avec la France, l'Allemagne, l'Italie, l'Espagne et les Pays-Bas servant de principaux pays producteurs et consommateurs de beurre, de suif et de saindoux. L'utilisation traditionnelle dans la fabrication de saucisses, la pâtisserie et les viandes préparées continue de soutenir la demande régionale. Le renforcement de la réglementation modifie également le paysage de l'offre, car l'amendement de 2026 au Règlement (CE) 1069/2009 de l'UE exigera un enregistrement continu des données CCP numériques et une documentation de traçabilité renforcée dans les installations de fonte. Cette exigence augmente les coûts de conformité pour les petits transformateurs, mais elle améliore également le dossier de vérification que les acheteurs d'aliments premium et les clients à l'exportation exigent de plus en plus. L'Amérique du Sud se concentre sur le Brésil et l'Argentine, où de grands systèmes bovins et porcins créent une offre substantielle de graisses fondues. Minerva Foods a considérablement élargi cette base après avoir intégré 13 usines de Marfrig acquises pour 5,7 milliards BRL, soit 1,0 milliard USD, augmentant la capacité de traitement quotidienne combinée à 41 789 bovins et 25 716 ovins dans 46 unités industrielles dans 7 pays.

Le Moyen-Orient et l'Afrique restent le plus petit segment régional du marché des graisses animales comestibles, mais ils continuent d'offrir des opportunités dans les chaînes d'approvisionnement de suif et de beurre certifiés halal. L'Arabie Saoudite, les Émirats Arabes Unis et l'Afrique du Sud sont les principaux centres de demande, soutenus par la croissance de la restauration collective, l'utilisation croissante des aliments transformés et un intérêt plus large pour les aliments premium halal. JBS a soutenu cette opportunité avec un investissement de 150 millions USD dans un hub multiprotéines au Moyen-Orient comprenant la transformation du bœuf et de l'agneau. Les exportateurs doivent également satisfaire aux exigences halal d'organismes tels que l'Organisation des normes du Golfe et la SANHA, faisant de la certification un filtre d'approvisionnement de plus en plus important. Ces exigences favorisent les fournisseurs capables de combiner l'échelle, la rigueur de conformité et une distribution régionale stable.

Paysage concurrentiel

Le marché des graisses animales comestibles reste modérément fragmenté, créant des opportunités significatives de consolidation par le biais d'acquisitions stratégiques et de stratégies d'intégration verticale. Les principaux acteurs du secteur comprennent Darling Ingredients, Tyson Foods Inc., Cargill Incorporated, JBS S.A. et Mission Barns, entre autres. Les leaders du marché tels que Darling Ingredients tirent parti d'avantages d'échelle en traitant une part significative des sous-produits agricoles animaux mondiaux tout en maintenant un leadership technologique dans les processus de fonte et les applications de carburants renouvelables.

Les stratégies d'intégration verticale définissent de plus en plus le paysage concurrentiel. Par exemple, Tyson Foods a acquis American Proteins et AMPRO Products pour 850 millions USD afin de renforcer ses capacités de fonte et d'élargir sa présence dans les ingrédients pour aliments pour animaux. Les entreprises concentrent leur positionnement stratégique sur les références en matière de durabilité, la conformité réglementaire et l'innovation technologique plutôt que sur la pure compétition par les coûts, car les réglementations environnementales et les préférences des consommateurs stimulent la demande de produits d'origine responsable. Les perturbateurs émergents du secteur de la biologie synthétique posent des menaces concurrentielles à long terme par le biais de la fermentation de précision et des technologies de graisses cultivées en laboratoire, qui offrent de meilleurs profils de durabilité et des avantages réglementaires.

Les acteurs traditionnels répondent par des investissements technologiques et des partenariats stratégiques. Les entreprises de fonte soulignent leurs avantages en matière de durabilité, qu'elles déclarent équivalents au retrait de 18,5 millions de voitures des routes grâce à la réduction des déchets. Des entreprises telles que Mission Barns et Savor ont obtenu des approbations réglementaires pour des produits gras sans animaux, ce qui pourrait perturber les chaînes d'approvisionnement traditionnelles à mesure que la production s'intensifie et que les coûts diminuent. La dynamique concurrentielle favorise de plus en plus les entreprises dotées de chaînes d'approvisionnement intégrées, de capacités de traitement avancées et de solides antécédents en matière de conformité réglementaire, car les normes de sécurité alimentaire se resserrent à l'échelle mondiale et les clients privilégient la fiabilité des fournisseurs par rapport aux seules considérations de coût.

Leaders du secteur des graisses animales comestibles

-

Darling Ingredients

-

Tyson Foods, Inc.

-

Cargill, Incorporated

-

JBS S.A.

-

Vion Food Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2026 : JBS S.A. a annoncé un plan de dépenses d'investissement 2026 de 2,4 milliards USD, dont 1,4 milliard USD en investissements d'expansion dans des installations au Texas, en Iowa, au Moyen-Orient et au Paraguay. JBS a également annoncé séparément un investissement de 150 millions USD dans un hub multiprotéines au Moyen-Orient couvrant la transformation du bœuf et de l'agneau, entrant dans une région à forte croissance de la demande.

- Décembre 2025 : Tyson Foods a acquis l'ancienne usine de transformation de dinde de Cargill à Springdale, Arkansas, pour une valeur estimée par acte de 23 millions USD. L'installation, qui employait auparavant 1 000 travailleurs, est prévue pour une remise en état pluriannuelle afin de soutenir les opérations de transformation et de découpe du poulet.

- Juillet 2024 : Smithfield Foods a finalisé l'acquisition de l'installation de production de saucisses sèches de Cargill à Nashville, Tennessee, ajoutant 50 millions de livres par an de capacité de traitement de saucisses sèches et élargissant le débit des sous-produits dérivés du porc dans les sites de traitement adjacents pour soutenir ses portefeuilles de marques Margherita, Carando et Armour.

Portée du Rapport sur le Marché des Graisses Animales Comestibles

Les graisses animales comestibles sont des graisses dérivées de tissus animaux qui sont traitées et raffinées pour une consommation humaine sûre. Le marché des graisses animales comestibles est segmenté par type d'ingrédient, forme, catégorie, utilisateur final et géographie. Sur la base du type d'ingrédient, le marché est segmenté en beurre, suif, saindoux, or liquide et autres types d'ingrédients. Sur la base de la forme, le marché est segmenté en solide et pâte et liquide. Sur la base de la catégorie, le marché est segmenté en conventionnel et biologique. Sur la base de l'utilisateur final, le marché est segmenté en industrie de la transformation alimentaire, restauration collective et commerce de détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été effectués en termes de valeur.

| Saindoux |

| Suif |

| Beurre |

| Or liquide |

| Autres |

| Solide/Pâte |

| Liquide |

| Biologique |

| Conventionnel |

| Industrie de la transformation alimentaire | Friture culinaire et cuisson |

| Boulangerie et confiserie | |

| Snacks salés | |

| Aliments de commodité prêts-à-manger | |

| Restauration collective | |

| Commerce de détail |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type d'ingrédient | Saindoux | |

| Suif | ||

| Beurre | ||

| Or liquide | ||

| Autres | ||

| Par forme | Solide/Pâte | |

| Liquide | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par utilisateur final | Industrie de la transformation alimentaire | Friture culinaire et cuisson |

| Boulangerie et confiserie | ||

| Snacks salés | ||

| Aliments de commodité prêts-à-manger | ||

| Restauration collective | ||

| Commerce de détail | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelles sont les perspectives 2031 pour la demande en graisses animales comestibles ?

Le marché des graisses animales comestibles devrait atteindre 69,11 milliards USD d'ici 2031 contre 58,42 milliards USD en 2026, avec une croissance à un CAGR de 3,42 % sur la période 2026-2031.

Quel type d'ingrédient domine les revenus et lequel connaît la croissance la plus rapide ?

Le saindoux devrait connaître la croissance la plus rapide à un CAGR de 4,93 % jusqu'en 2031.

Quel circuit d'utilisateur final est le plus important en volume ?

L'industrie de la transformation alimentaire reste la base de demande principale, détenant une part de 83,12 % en 2025, car la boulangerie, la confiserie, les snacks salés et les aliments préparés dépendent toujours de la fonctionnalité des graisses animales.

Quelle région offre le profil de croissance le plus solide ?

L'Asie-Pacifique a dominé avec une part de 40,22 % en 2025 et devrait également afficher la croissance régionale la plus rapide à un CAGR de 5,7 % jusqu'en 2031.

Dernière mise à jour de la page le: