Taille et Part du Marché des Champignons Comestibles

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 71.74 Milliards de dollars |

| Taille du Marché (2031) | 99.04 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.66% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Champignons Comestibles par Mordor Intelligence

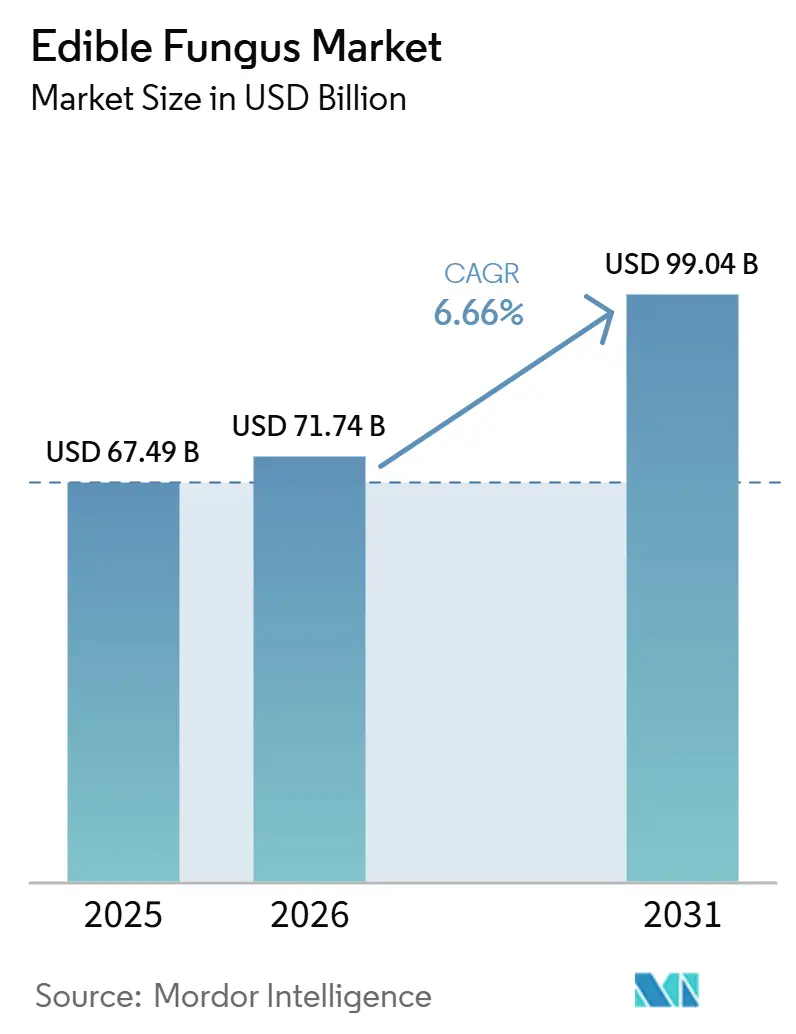

La taille du Marché des Champignons Comestibles devrait passer de 67,49 milliards USD en 2025 à 71,74 milliards USD en 2026 et devrait atteindre 99,04 milliards USD d'ici 2031, avec un TCAC de 6,66 % sur la période 2026-2031. La demande croissante des consommateurs pour des aliments à protéines complètes, les approbations réglementaires pour les plateformes de mycoprotéines et les avancées dans les fermes automatisées à climat contrôlé transforment la culture des champignons, la faisant passer d'une industrie artisanale à une source industrielle de protéines. Les producteurs utilisent le substrat de champignons épuisé pour produire du biogaz et améliorer la qualité des sols, adoptant une approche circulaire qui réduit les coûts de production et attire les investisseurs axés sur la durabilité. Bien que l'Asie-Pacifique domine la demande régionale, le marché des champignons comestibles s'étend également au Moyen-Orient et en Afrique, soutenu par des investissements gouvernementaux dans la logistique réfrigérée pour réduire les pertes après récolte. L'intensité concurrentielle s'accroît à mesure que les producteurs s'intègrent verticalement dans la fabrication de substrats et la transformation à valeur ajoutée pour atténuer la volatilité des prix des matières premières.

Principaux Enseignements du Rapport

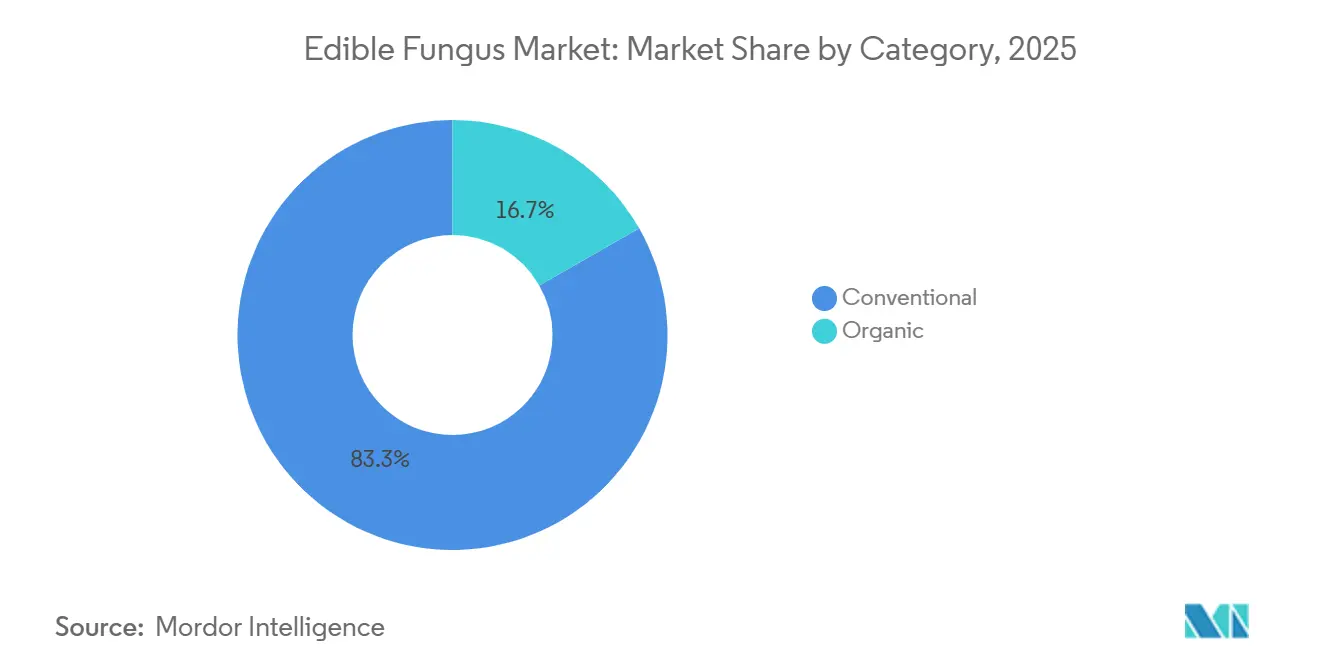

- Par catégorie, la production conventionnelle représentait 83,26 % de la part du marché des champignons comestibles en 2025 ; les méthodes biologiques enregistreront le TCAC le plus rapide, soit 7,84 %, jusqu'en 2031.

- Par type de champignon, les variétés button dominaient avec 60,39 % du volume en 2025, tandis que le reishi devrait croître à un TCAC de 7,29 % jusqu'en 2031.

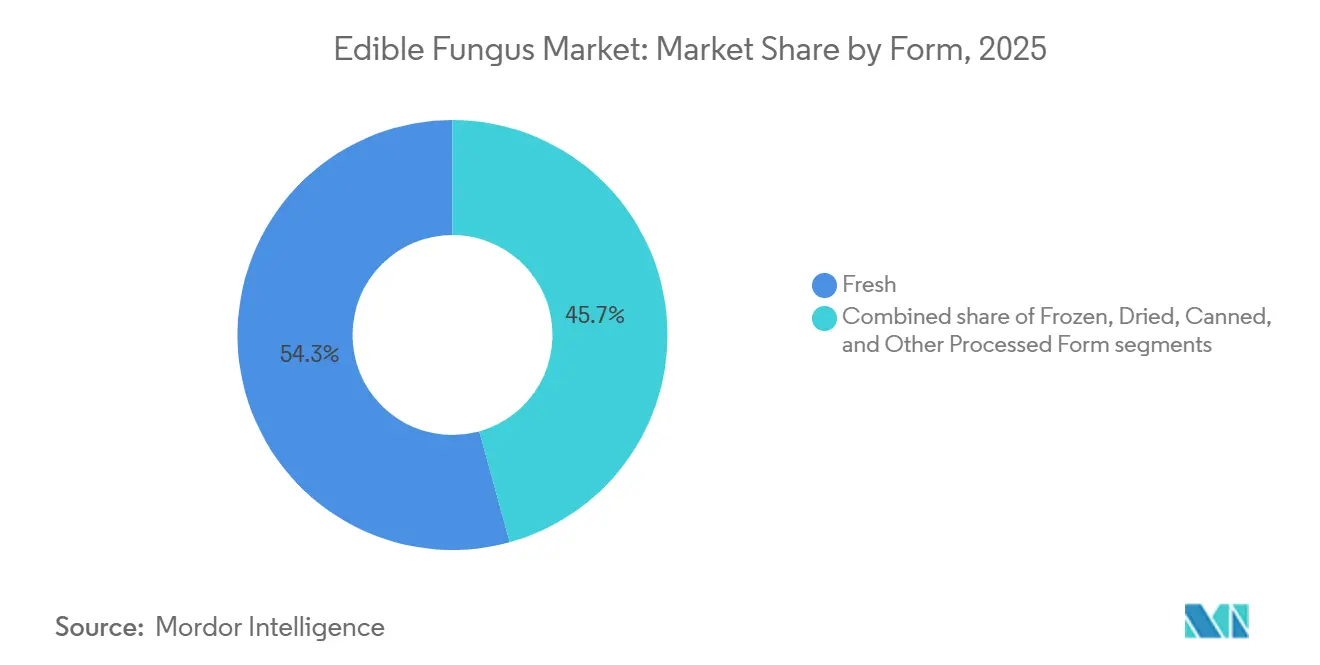

- Par forme, le segment frais a capté 54,29 % des ventes en 2025, et les champignons séchés sont en bonne voie pour un TCAC de 7,48 % jusqu'en 2031.

- Par canal de distribution, le commerce de détail hors établissement détenait 64,78 % des revenus en 2025 ; la restauration commerciale progressera à un TCAC de 7,54 % jusqu'en 2031.

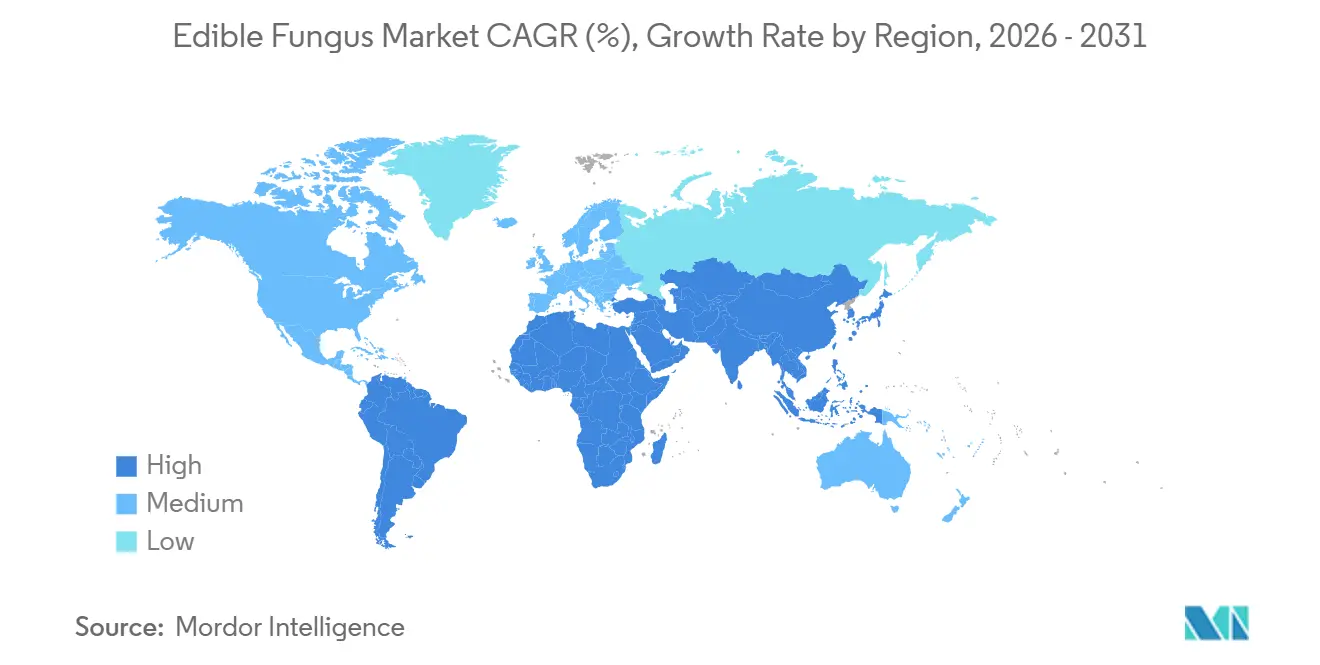

- Par géographie, l'Asie-Pacifique détenait 50,47 % des revenus en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 8,01 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Champignons Comestibles

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Forte migration des consommateurs vers les protéines végétales | +1.2% | Mondial, avec une concentration en Amérique du Nord, en Europe et dans les zones urbaines d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Prise de conscience croissante en matière de santé et adoption des aliments fonctionnels | +1.0% | Mondial, porté par l'Amérique du Nord, l'Europe, le Japon et la Corée du Sud | Moyen terme (2 à 4 ans) |

| Expansion de la chaîne du froid et des infrastructures de distribution dans les économies émergentes | +0.9% | Moyen-Orient et Afrique, Amérique du Sud, Asie du Sud-Est | Long terme (≥ 4 ans) |

| Innovations technologiques dans l'agriculture en environnement contrôlé | +0.8% | Amérique du Nord, Europe, Chine, Japon | Court terme (≤ 2 ans) |

| Valorisation des substrats issus de déchets agricoles réduisant les coûts de production | +0.7% | Mondial, avec une adoption précoce en Europe, en Chine et en Inde | Moyen terme (2 à 4 ans) |

| Commercialisation des ingrédients à base de mycélium dans les substituts de viande et les biomatériaux | +0.6% | Amérique du Nord, Europe, avec des projets pilotes en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte migration des consommateurs vers les protéines végétales

À mesure que les préférences alimentaires évoluent vers les protéines végétales, les champignons deviennent une source privilégiée, offrant les neuf acides aminés essentiels et atteignant des densités protéiques allant jusqu'à 22 % sur la base de la matière sèche. En 2025, Enifer a franchi une étape notable en soumettant sa mycoprotéine PEKILO à la FDA pour une désignation Généralement Reconnue comme Sûre (GRAS). Avec une composition cible de 50 % de protéines et 35 % de fibres, PEKILO est conçue pour remplacer les isolats de soja dans les substituts de viande. Cette étape réglementaire met en évidence une tendance plus large dans l'industrie alimentaire : les fabricants élargissent leurs sources de protéines pour réduire leur dépendance au soja et répondre aux préoccupations liées à la volatilité des prix et aux allergènes. Les données de vente au détail reflètent ce changement : en 2024, la disponibilité per capita de champignons aux États-Unis a atteint 3,5 livres, les champignons biologiques représentant 8 % du volume malgré des prix plus élevés. En mai 2025, des innovations telles que les mélanges de protéines de pois et de shiitake texturés, développés par extrusion à haute humidité, ont démontré le potentiel des champignons à améliorer la texture en bouche et la saveur umami dans les produits végétaux. Ces avancées résolvent les problèmes de texture qui limitaient auparavant l'acceptation par les consommateurs. La population végane croissante stimule davantage la demande de champignons, comme en témoigne le Royaume-Uni, où le nombre de véganes a augmenté de 1,1 million entre 2023 et 2024, atteignant 2,5 millions, soit environ 4,7 % de la population adulte, selon l'Organisation Juive, Végane et Durable[1]Source : Organisation Juive, Végane et Durable, "Le véganisme en hausse au Royaume-Uni", jvs.org.uk .

Prise de conscience croissante en matière de santé et adoption des aliments fonctionnels

Les champignons de spécialité évoluent d'ingrédients culinaires vers des adjuvants thérapeutiques, portés par des preuves cliniques reliant leurs composés bioactifs à la modulation immunitaire et à la neuroprotection. En 2024, le Département de l'Agriculture des États-Unis a rapporté que la consommation per capita de champignons frais aux États-Unis a atteint 3,3 livres[2]Source : Département de l'Agriculture des États-Unis, "Service de Recherche Économique", usda.gov. Des essais cliniques ont démontré que l'Hericium erinaceus, à des doses allant jusqu'à 1 gramme par jour pendant 16 semaines, stimule les voies du facteur de croissance nerveuse et améliore les scores de déficience cognitive légère. Des études précliniques ont révélé le potentiel hypoglycémiant et anticancéreux des triterpènes et polysaccharides du Ganoderma lucidum, incitant les fabricants de compléments alimentaires à standardiser la teneur en acide ganodérique. Reflétant l'accent mis par le secteur sur les extraits à qualité contrôlée, Real Mushrooms a acquis Mushroom Science en février 2026, consolidant deux marques leaders de compléments fonctionnels. Des études contrôlées ont également montré que les polysaccharides de shiitake peuvent atténuer la déficience cognitive liée à l'obésité en modulant le microbiote intestinal, soulignant l'importance de l'axe intestin-cerveau.

Expansion de la chaîne du froid et des infrastructures de distribution dans les économies émergentes

Au Moyen-Orient, en Afrique et dans certaines parties de l'Amérique du Sud, l'absence de réfrigération adéquate entre la ferme et le point de vente entraîne des pertes après récolte pouvant atteindre 50 % de la production annuelle de champignons. Cette déficience des infrastructures de chaîne du froid limite la consommation de champignons dans ces régions. Les données de la FAO de 2024 montrent que les pertes mondiales après récolte, de la récolte à la vente au détail, s'élèvent en moyenne à 13,8 %. Cependant, en Afrique subsaharienne, les pertes pour les fruits et légumes varient entre 20 et 50 %, les champignons étant particulièrement vulnérables en raison de leur durée de conservation inférieure à 4 jours à température ambiante. Les gouvernements du Moyen-Orient investissent dans la logistique réfrigérée dans le cadre de leurs stratégies de sécurité alimentaire. Par exemple, les Émirats arabes unis et l'Arabie saoudite allouent des fonds au développement de centres de distribution à température contrôlée, qui prolongent non seulement la durée de conservation des produits, mais facilitent également l'importation de variétés de spécialité. De même, en Amérique du Sud, le Brésil et le Chili améliorent leurs installations portuaires pour mieux accueillir les cargaisons périssables. Ces améliorations des infrastructures visent à libérer la demande latente de champignons dans des régions où ils sont culturellement appréciés mais logistiquement difficiles d'accès. Les avantages économiques sont significatifs : prolonger la durée de conservation d'un champignon de 3 à 7 jours double le rayon de service du producteur, augmentant ainsi la superficie du marché adressable d'un facteur quatre.

Innovations technologiques dans l'agriculture en environnement contrôlé

L'agriculture en environnement contrôlé supprime la dépendance de la production de champignons aux facteurs saisonniers et géographiques, permettant une culture régulière tout au long de l'année dans des zones urbaines proches des consommateurs. En 2025, la ferme intelligente de champignons de Quzhou en Chine a utilisé des capteurs IoT, des contrôles climatiques automatisés et des algorithmes d'optimisation du rendement en temps réel pour produire 49 100 tonnes. Ces technologies ont ajusté la température et l'humidité pour répondre aux exigences spécifiques à chaque espèce. Dans les marchés où les terres sont limitées, les systèmes de culture en conteneurs deviennent de plus en plus populaires : des unités modulaires peuvent produire 500 kilogrammes de champignons huître par mois dans un seul conteneur de 40 pieds, l'empilement vertical augmentant considérablement la production par mètre carré. Les essais d'aéroponie montrent une colonisation mycélienne 30 % plus rapide par rapport aux sacs de substrat traditionnels, en délivrant les nutriments par brumisation plutôt que par un support solide. L'indice des prix des intrants agricoles du Japon, dont la base était de 100 en 2020, a atteint 130,0 en 2024, sous l'effet de la hausse des coûts de l'électricité et des combustibles de chauffage. Ces augmentations ont comprimé les marges pour la culture sur substrat, qui nécessite généralement des températures de fructification de 15 à 20 °C. Pour relever ces défis, le secteur adopte des modèles hybrides combinant les énergies renouvelables avec les installations de culture et se concentre sur la sélection génétique de souches pouvant tolérer une plus large gamme de températures.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Courte durée de conservation et pertes après récolte | -0.9% | Mondial, aigu en Afrique subsaharienne, en Asie du Sud-Est et dans certaines parties de l'Amérique du Sud | Court terme (≤ 2 ans) |

| Volatilité des prix de l'énergie et des matières premières | -0.7% | Europe, Japon, Amérique du Nord (coûts énergétiques élevés) ; mondial pour les intrants de substrat | Court terme (≤ 2 ans) |

| Conformité stricte aux résidus de pesticides | -0.4% | Europe (EFSA), Amérique du Nord (FDA), Japon (MHLW) | Moyen terme (2 à 4 ans) |

| Pénuries de main-d'œuvre qualifiée dans les champignons de spécialité | -0.5% | Japon, Europe, Amérique du Nord | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Courte durée de conservation et pertes après récolte

La périssabilité est un défi critique pour le secteur. Les champignons frais, par exemple, ont une durée de conservation inférieure à quatre jours à température ambiante, et les pertes après récolte peuvent atteindre jusqu'à 50 % dans les régions sans logistique réfrigérée. Les données de la FAO indiquent que les pertes mondiales après récolte, de la récolte à la vente au détail, s'élèvent en moyenne à 13,8 %. Cependant, en Afrique subsaharienne, les fruits et légumes subissent des pertes allant de 20 à 50 %, les champignons étant particulièrement touchés en raison de leur forte teneur en humidité et de leur susceptibilité au brunissement enzymatique. Le stockage frigorifique sur site peut réduire les pertes de 13,2 points de pourcentage, mais l'investissement en capital significatif requis pour les infrastructures de réfrigération exclut les petits producteurs des marchés émergents. Ce problème est encore aggravé par le fait que les champignons atteignent des prix premium uniquement lorsqu'ils restent visuellement impeccables. La dégradation de la qualité dans les 48 heures suivant la récolte oblige souvent les producteurs à brader ou à jeter leur production. Pour y remédier, les producteurs adoptent des emballages sous atmosphère modifiée, qui prolongent la durée de conservation à 7-10 jours, et utilisent des techniques de déshydratation ou de lyophilisation pour stabiliser les produits destinés aux marchés d'exportation. Cependant, ces mesures augmentent les coûts de production de 15 à 25 %, comprimant les marges à moins que les prix de détail ne soient ajustés à la hausse.

Volatilité des prix de l'énergie et des matières premières

Les dépenses énergétiques, qui varient selon la géographie et la conception des installations, représentent 16 à 77 % des coûts d'exploitation dans l'agriculture en environnement contrôlé. Cette variabilité expose les producteurs aux chocs des prix de l'électricité, qui peuvent menacer la rentabilité en l'espace d'un seul cycle de facturation. Dans l'agriculture verticale, les légumes-feuilles optimisés nécessitent une consommation d'énergie allant de 150 à 350 kWh par kilogramme. De même, les champignons exigent des apports énergétiques comparables, notamment pour le contrôle climatique pendant leur phase de fructification. En 2024, l'indice des prix des intrants agricoles du Japon a augmenté à 130,0 par rapport à une base de 100 en 2020. Cette hausse, due à l'inflation des prix de l'électricité et des combustibles de chauffage, a comprimé les marges pour la culture sur substrat, qui nécessite des températures de fructification de 15 à 20 °C. Les coûts des intrants de substrat, notamment la paille de blé, la sciure de bois et le fumier de poulet, restent très volatils, influencés par les cycles des matières premières agricoles et les volumes de production animale. Une étude de coût du cycle de vie menée dans trois régions climatiques européennes a mis en évidence des différences significatives : les exploitations du nord ont supporté 209,13 EUR par tonne pour le substrat épuisé en raison des coûts élevés du fumier de cheval, tandis que les exploitations méditerranéennes ont atteint un coût négatif de 30,27 EUR par tonne, bénéficiant de mélanges favorables de paille de blé et de fumier de poulet ainsi que de rendements plus élevés. Les producteurs adoptent des stratégies telles que des contrats d'approvisionnement en substrat à long terme et des installations d'énergie renouvelable sur site pour atténuer les risques, mais les exigences élevées en capital limitent ces mesures aux opérateurs de plus grande taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Catégorie : Les Primes Biologiques Compensent les Pénalités de Rendement

En 2025, la production conventionnelle détenait une part de marché dominante de 83,26 %, grâce à ses avantages en termes de coûts et à ses chaînes d'approvisionnement bien établies qui garantissent une qualité constante à grande échelle. Les producteurs utilisant des méthodes conventionnelles s'appuient sur des engrais et des pesticides synthétiques, augmentant les rendements et réduisant les pertes de récolte. Cette stratégie leur permet de fixer des prix attractifs pour le marché de masse. D'un autre côté, la culture biologique est sur une trajectoire ascendante, avec une croissance projetée de 7,84 % jusqu'en 2031. Cette croissance est attribuée à la maturation des cadres de certification et à la capacité à obtenir des prix premium, même si cela implique d'accepter des rendements plus faibles. En 2024, les champignons biologiques aux États-Unis représentaient 8 % du volume, en baisse par rapport à la fourchette de 9 à 10 % des années précédentes. Notamment, les variétés Agaricus représentaient 80 % de ce volume biologique, soulignant la domination des champignons button dans la production certifiée.

Le segment biologique est confronté à un défi structurel : le processus de certification impose une période de transition de 3 ans. Durant cette période, les producteurs supportent les coûts des intrants biologiques mais ne bénéficient pas des prix premium, ce qui entraîne des difficultés de trésorerie pouvant écarter les petits opérateurs. De plus, les systèmes de gestion intégrée des ravageurs, qui remplacent les fongicides synthétiques par des contrôles biologiques, nécessitent une main-d'œuvre accrue et une expertise agronomique, ce qui fait monter les coûts. Malgré ces défis, les consommateurs, notamment en Amérique du Nord et en Europe, continuent de payer une prime pour les champignons biologiques. Leur volonté est alimentée par des perceptions de santé et des préoccupations environnementales, les aliments biologiques représentant plus de 10 % des dépenses alimentaires dans ces régions. Tandis que la production conventionnelle prospère sur les marchés sensibles aux prix et dans les circuits de restauration, où le coût par portion est primordial, les producteurs biologiques en Europe exploitent les circuits de vente au détail premium et les ventes directes aux consommateurs, justifiant leurs coûts de production plus élevés. Pendant ce temps, en Asie-Pacifique, les producteurs conventionnels bénéficient de faibles coûts de main-d'œuvre et de formulations de substrats intensives.

Par Type de Champignon : Domination du Button Face à la Montée des Variétés Fonctionnelles

En 2025, les champignons button ont capté 60,39 % du marché, grâce à leur saveur polyvalente, leur facilité de récolte mécanique et leur rôle établi dans les pizzas, les pâtes et les hamburgers. Des décennies de sélection ont amélioré le rendement, la résistance aux maladies et la durée de conservation des champignons button, établissant un avantage concurrentiel difficile à contester. Pendant ce temps, les champignons reishi sont sur une trajectoire de croissance, projetée à 7,29 % jusqu'en 2031. Cette progression est alimentée par des preuves cliniques croissantes reliant les triterpènes à des bénéfices pour la santé neurologique et la modulation immunitaire. Une revue publiée en mai 2025 dans Nutrients a mis en évidence les propriétés hypoglycémiantes et anticancéreuses des polysaccharides de Ganoderma lucidum dans des modèles précliniques, incitant les fabricants de compléments alimentaires à standardiser la teneur en acide ganodérique.

L'intersection des champignons fonctionnels et des nutraceutiques devient de plus en plus marquée : en avril 2026, le Vietnam a commencé à commercialiser des produits à base de reishi, notamment des champignons séchés, des extraits et du vin provenant du Parc National de Ta Dung. De plus, des pilotes d'intercultivation sous des anacardiers ont produit un rendement de 128 kilogrammes, se vendant à 250 000 VND par kilogramme. Cette diversification remodèle le paysage du marché, les producteurs se tournant vers des variétés qui correspondent aux traditions culinaires régionales ou aux allégations de santé, plutôt que de simplement se concurrencer sur le prix des champignons button de base.

Par Forme : Commodité du Frais Versus Stabilité à l'Étagère du Séché

En 2025, les champignons frais représentaient 54,29 % des ventes, portés par la préférence des consommateurs pour leur texture et leur attrait visuel dans les plats sautés, grillés et crus. Les champignons frais peuvent atteindre des prix premium lorsque la qualité est maintenue. Cependant, leur périssabilité limite leur rayon de distribution, obligeant les producteurs à opérer dans un rayon de 200 miles des principaux marchés de détail. Le segment frais est également un point focal pour l'innovation produit : des formats à valeur ajoutée tels que les champignons pré-tranchés, marinés et prêts à cuire gagnent de plus en plus de place dans les rayons réfrigérés des fruits et légumes. Pendant ce temps, les champignons séchés devraient croître à 7,48 % jusqu'en 2031. Leur longue durée de conservation de 12 à 24 mois, permise par la déshydratation, crée des opportunités d'exportation vers des marchés sans infrastructure de chaîne du froid.

Les champignons séchés sont également utilisés comme ingrédients fonctionnels dans les soupes, les sauces et les mélanges d'assaisonnement. Lorsqu'ils sont réhydratés, ils retrouvent leur texture, et les composés umami, qui se concentrent lors de la déshydratation, rehaussent la saveur. Les champignons surgelés offrent un compromis : ils préservent mieux la texture que le séchage et ont une durée de conservation de 6 à 12 mois. Cependant, ils nécessitent une chaîne du froid continue, ce qui augmente les coûts logistiques. Les champignons en conserve servent principalement les services alimentaires institutionnels et le stockage longue durée en garde-manger, mais perdent des parts de marché au détail à mesure que les consommateurs se tournent vers des options fraîches et peu transformées. Les préférences culturelles influencent la composition des formes : les marchés asiatiques consomment des volumes importants de champignons séchés pour la médecine traditionnelle et les usages culinaires, tandis que les consommateurs nord-américains et européens préfèrent majoritairement les champignons frais pour les salades et les sautés. La technologie de transformation continue de progresser : la lyophilisation, qui préserve davantage de composés bioactifs que la déshydratation conventionnelle, crée des opportunités pour des produits séchés premium ciblant le marché des aliments fonctionnels.

Par Canal de Distribution : La Reprise de la Restauration Dépasse la Maturité du Commerce de Détail

En 2025, le commerce de détail hors établissement dominait les ventes avec une part de 64,78 %, soulignant le rôle central des supermarchés et des hypermarchés, vers lesquels 90 % des consommateurs canadiens se tournent pour acheter leurs champignons. Ces géants de la distribution ancrent non seulement le canal hors établissement, mais attirent également les acheteurs avec une sélection diversifiée, des prix compétitifs et un merchandising visuel attrayant, qui stimulent tous les achats impulsifs de produits frais. Tandis que les épiceries et les supérettes de proximité répondent aux achats rapides de dépannage, leur espace limité et leurs contraintes de rotation signifient qu'elles proposent généralement uniquement les variétés button et portobello. Le commerce en ligne, le segment à la croissance la plus rapide du hors établissement, connaît une montée en puissance à mesure que les plateformes d'épicerie en ligne investissent dans l'exécution de la chaîne du froid et la livraison le jour même, garantissant la qualité des produits. Cette croissance est encore amplifiée par l'approfondissement de la pénétration d'internet. Par exemple, l'Union Internationale des Télécommunications (UIT) a signalé une augmentation notable de l'accès mondial à internet : 74 % de la population mondiale utilisait internet en 2025, en hausse par rapport à 71 % en 2024[3]Source : Union Internationale des Télécommunications (UIT), "Individus utilisant Internet", itu.int. Pendant ce temps, le secteur de la restauration commerciale devrait se développer à un taux de 7,54 % jusqu'en 2031. Cette croissance est attribuée aux restaurateurs qui intègrent des variétés de champignons de spécialité dans leurs menus axés sur les végétaux et à une reprise de la fréquentation des restaurants par les consommateurs, après la pandémie.

Les sous-canaux de la restauration tracent des trajectoires de croissance distinctes : les établissements d'hébergement et les casinos anticipent un TCAC de volume de 11,4 %, tandis que les lieux de loisirs visent une hausse de 12,2 %. Cette montée est largement portée par la demande croissante d'ingrédients premium, tels que la crinière de lion et le maïtaké, stimulée par la tendance de la restauration expérientielle. Les restaurants à service rapide et à service complet, qui détiennent le titre de plus grands canaux en volume absolu, connaissent une forte croissance en valeur dans des plats comme les hamburgers, les pizzas et les pâtes, grâce à l'inclusion de champignons blancs. Le canal de restauration offre non seulement aux producteurs un prix premium par livre, mais favorise également des relations directes, permettant une personnalisation des variétés sur mesure. Cependant, cela s'accompagne de la nécessité d'une qualité constante et d'un approvisionnement tout au long de l'année, un défi pour de nombreux petits producteurs. Pendant ce temps, les grandes surfaces et les clubs de vente en gros capitalisent sur les emballages en vrac et les programmes de marques distributeurs, qui correspondent bien aux ménages soucieux des coûts. La dynamique des canaux évolue également : certains détaillants positionnent stratégiquement les champignons près des rayons viande, une tactique qui a montré des résultats prometteurs dans des programmes pilotes en augmentant la taille des paniers grâce à l'encouragement des achats de substitution et complémentaires. Bien que la pénétration en ligne soit confrontée à des obstacles en raison des exigences de la livraison du dernier kilomètre à température contrôlée, un créneau de niche émergent se développe : les modèles d'abonnement pour les champignons de spécialité et fonctionnels, qui contournent habilement les circuits de distribution traditionnels.

Analyse Géographique

En 2025, l'Asie-Pacifique, portée par une production substantielle en Chine, au Japon et en Inde, a contribué à 50,47 % des revenus mondiaux. L'Inde, la Thaïlande et l'Indonésie augmentent considérablement leurs capacités de production pour répondre à la fois à la consommation intérieure et aux demandes d'exportation. Cependant, la région fait face à des défis notables. Le Japon a connu une baisse de 8,0 % de son nombre de producteurs en 2025, soulignant des pénuries de main-d'œuvre persistantes. De plus, la hausse des coûts énergétiques a entraîné une inflation qui a comprimé les marges bénéficiaires, notamment pour les processus de culture sur substrat nécessitant des environnements à climat contrôlé.

La région Moyen-Orient et Afrique se distingue comme le marché à la croissance la plus rapide, avec un taux de croissance annuel composé (TCAC) de 8,01 %. Les développements des infrastructures de chaîne du froid aux Émirats arabes unis et en Arabie saoudite jouent un rôle central dans la prolongation de la durée de conservation des produits et la facilitation des opérations d'importation. Au Nigeria, des initiatives agricoles pilotes ont démontré que l'intercultivation de champignons peut générer un revenu supplémentaire de 7 406 USD par hectare par rapport à la culture du mil. Malgré ces avancées, la région continue de faire face à des obstacles significatifs, car des infrastructures inadéquates restent un goulot d'étranglement. Dans certaines zones d'Afrique subsaharienne, les taux de détérioration dépassent encore 40 %, soulignant la nécessité d'investissements supplémentaires dans les solutions logistiques et de stockage.

En 2024, l'Amérique du Nord a enregistré une production de 669,9 millions de livres, évaluée à 1,1 milliard USD. La Pennsylvanie s'est imposée comme le principal contributeur, fournissant 69 % des champignons Agaricus de la région. Le Canada a satisfait 25 % de la consommation américaine par le biais des importations, tandis que le Mexique augmente activement sa capacité de production pour offrir des exportations fraîches compétitives en termes de coûts. En Europe, l'Allemagne a produit 75 700 tonnes de champignons en 2024, dont 98 % étaient des champignons button. Cependant, le nombre de producteurs dans la région a diminué à seulement 25, principalement en raison des défis liés aux pénuries de main-d'œuvre et à la hausse des coûts énergétiques. En Amérique du Sud, le Brésil et le Chili stimulent l'expansion du marché, mais la région a un besoin crucial d'éducation des consommateurs pour faire passer les champignons du statut de produit de spécialité à celui d'aliment de base.

Paysage Concurrentiel

Le marché des champignons comestibles, défini par une combinaison de grands producteurs industriels et d'opérateurs régionaux spécialisés, continue de présenter une structure fragmentée. Cette dynamique permet aux acteurs majeurs comme Monaghan Mushrooms et Costa Group de capitaliser sur leur vaste échelle opérationnelle et leurs solides réseaux de distribution, renforçant ainsi leurs positions dominantes sur le marché. Parallèlement, cette fragmentation crée des opportunités pour les petits producteurs qui se concentrent sur des segments de niche, tels que les variétés de champignons premium, les certifications biologiques et les interactions directes avec les consommateurs, pour se tailler leur propre espace sur le marché.

Les pénuries de main-d'œuvre, qui ont atteint un taux de vacance critique de 20 % dans l'ensemble du secteur, poussent les entreprises à adopter des technologies d'automatisation pour maintenir leur efficacité et leur compétitivité. Les systèmes de récolte robotisés, désormais capables d'égaler les niveaux de productivité des travailleurs humains qualifiés, peuvent récolter environ 2 000 champignons par heure avec précision et régularité. Les priorités stratégiques du secteur s'orientent de plus en plus vers l'intégration verticale et l'adoption de technologies avancées. Un exemple notable est l'intérêt croissant pour la commercialisation des ingrédients à base de mycélium, qui permet aux entreprises d'étendre leurs applications au-delà des produits alimentaires traditionnels. Le financement de Série B de 58 millions EUR d'Infinite Roots en 2024, le plus grand investissement dans le mycélium en Europe à ce jour, illustre la transition du secteur vers la biotechnologie industrielle, notamment dans les domaines des protéines alternatives et des biomatériaux.

Les producteurs explorent activement des opportunités inexploitées, telles que la diversification des substrats et la valorisation des déchets, pour améliorer la durabilité et l'efficacité des coûts. En utilisant des ressources non conventionnelles comme les résidus de distillerie de bourbon, les résidus de palmier à huile et les substrats de champignons épuisés recyclés, ils réduisent non seulement les coûts des intrants, mais diminuent également considérablement leur impact environnemental. Dans le même temps, des perturbateurs émergents remodèlent les normes du secteur grâce à des innovations telles que l'agriculture en environnement contrôlé et les modèles commerciaux directs aux consommateurs. En éliminant les intermédiaires traditionnels de la chaîne d'approvisionnement, ces perturbateurs peuvent obtenir des prix plus élevés, en s'appuyant sur leur accent sur la qualité supérieure et un positionnement de marque fort. Témoignant d'un engagement envers l'innovation, Monterey Mushrooms a soumis une demande à la FDA pour l'approbation de la production de poudre de champignons à la vitamine D2, illustrant comment les acteurs établis font progresser les techniques de transformation à valeur ajoutée pour rester compétitifs dans le paysage de marché en évolution.

Leaders du Secteur des Champignons Comestibles

Monaghan Mushrooms

Costa Group

Monterey Mushrooms

Okechamp

Shanghai Finc Bio-Tech

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2025 : Enifer a achevé la construction de son usine de mycoprotéines à l'échelle commerciale en Finlande, produisant 3 millions de kilogrammes annuellement, soit l'équivalent en protéines de 30 000 vaches, marquant la plus grande installation de production de mycélium en Europe et démontrant l'évolutivité industrielle de la fabrication de protéines fongiques.

- Janvier 2025 : Infinite Roots a reçu 58 millions USD en financement de Série B, dirigé par Dr. Hans Riegel Holding. Cela représente le plus grand investissement dans le mycélium en Europe et permet à l'entreprise d'augmenter sa production grâce à des partenariats avec des fournisseurs d'infrastructures de fermentation existants, notamment Bitburger Brewery Group.

- Décembre 2024 : Monterey Mushrooms a soumis une pétition à la FDA pour produire de la poudre de champignons à la vitamine D2 par exposition aux rayons UV des champignons Agaricus bisporus. Ce développement a élargi leurs capacités de transformation et a mis en évidence leur orientation vers les ingrédients alimentaires fonctionnels.

Périmètre du Rapport sur le Marché Mondial des Champignons Comestibles

Les champignons comestibles sont des macrofungi (visibles à l'œil nu) avec des corps fructifères charnus et comestibles qui sont consommés pour leur valeur nutritionnelle, leur saveur et leur texture. Le rapport sur le marché des champignons comestibles est segmenté par catégorie, type de champignon, forme, canaux de distribution et géographie. Par catégorie, le marché est segmenté en biologique et conventionnel. Par type de champignon, le marché est segmenté en button, shiitake, huître, reishi, enoki et autre. Par forme, le marché est segmenté en frais, surgelé, séché, en conserve et autre. Par canal de distribution, le marché est segmenté en commerce de proximité et commerce de détail. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, Moyen-Orient et Afrique. Les prévisions du marché sont fournies en valeur (USD) et en volume (tonnes).

| Biologique |

| Conventionnel |

| Champignon Button |

| Shiitake |

| Huître |

| Reishi |

| Enoki |

| Autres Types |

| Frais |

| Surgelé |

| Séché |

| En Conserve |

| Autre Forme Transformée |

| Commerce de Proximité | |

| Commerce de Détail | Supermarchés et Hypermarchés |

| Épiceries et Supérettes de Proximité | |

| Boutiques de Vente en Ligne | |

| Autre Canal de Distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigeria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Catégorie | Biologique | |

| Conventionnel | ||

| Par Type de Champignon | Champignon Button | |

| Shiitake | ||

| Huître | ||

| Reishi | ||

| Enoki | ||

| Autres Types | ||

| Par Forme | Frais | |

| Surgelé | ||

| Séché | ||

| En Conserve | ||

| Autre Forme Transformée | ||

| Par Canal de Distribution | Commerce de Proximité | |

| Commerce de Détail | Supermarchés et Hypermarchés | |

| Épiceries et Supérettes de Proximité | ||

| Boutiques de Vente en Ligne | ||

| Autre Canal de Distribution | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigeria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quel sera le volume mondial des ventes de champignons comestibles d'ici 2031 ?

La taille du marché des champignons comestibles devrait atteindre 99,04 milliards USD d'ici 2031, avec un TCAC de 6,66 % à partir de 2026.

Quelle région connaît la croissance la plus rapide ?

Le Moyen-Orient et l'Afrique devraient se développer à un TCAC de 8,01 % grâce aux investissements dans la chaîne du froid qui réduisent les pertes après récolte.

Quelle part détiennent les champignons button ?

Les variétés button représentaient 60,39 % du volume mondial en 2025, la part la plus importante parmi les types de champignons.

Pourquoi les coûts énergétiques sont-ils une préoccupation pour les producteurs ?

Dans les fermes en environnement contrôlé européennes, l'électricité peut représenter jusqu'à 77 % des charges d'exploitation, exposant les marges aux hausses de prix.

Dernière mise à jour de la page le: