Taille et part du marché de la viande comestible en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

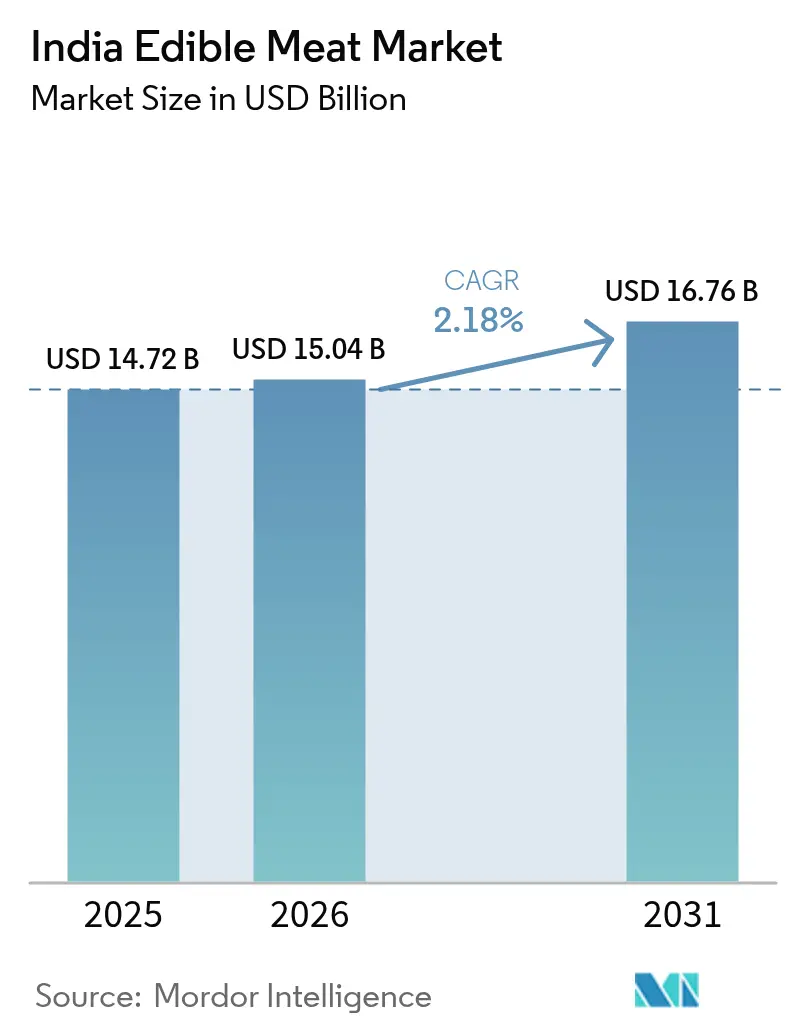

| Taille du marché de l'année de base (2025) | 14.72 Milliards de dollars |

| Taille du Marché (2026) | 15.04 Milliards de dollars |

| Taille du Marché (2031) | 16.76 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.18% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la viande comestible en Inde par Mordor Intelligence

La taille du marché indien de la viande comestible était évaluée à 14,72 milliards USD en 2025 et devrait croître de 15,04 milliards USD en 2026 pour atteindre 16,76 milliards USD d'ici 2031, à un TCAC de 2,18 % pendant la période de prévision (2026-2031). Cette perspective met en lumière un secteur en transition, passant du commerce informel sur les marchés humides vers des réseaux intégrés de transformation et de chaîne du froid[1]Source : Bureau de presse de l'information, "PROJETS DANS LE CADRE DU PROGRAMME DE CHAÎNE DU FROID", www.pib.gov.in. Ces avancées réduisent non seulement les pertes après récolte, mais élargissent également la portée géographique des produits. Les afflux de capitaux, portés par des initiatives telles que la Pradhan Mantri Kisan Sampada Yojana (PMKSY) et le programme d'incitation liée à la production (PLI), accélèrent l'automatisation, améliorent l'emballage et renforcent la réfrigération au dernier kilomètre. Ces améliorations permettent aux producteurs de prolonger la durée de conservation et de pénétrer les marchés de détail organisés. Avec l'expansion des services alimentaires dans les métropoles et les villes de niveau 2, et avec l'essor du commerce rapide, la demande de coupes à portions contrôlées et à valeur ajoutée est en augmentation. Les plateformes de commerce électronique renforcent davantage la confiance des consommateurs en mettant en œuvre des outils de traçabilité et des contrôles stricts de la température. Tandis que la volaille maintient son leadership en volume grâce à ses avantages en termes de coût, le mouton, malgré son prix premium, gagne en popularité auprès des ménages à revenus intermédiaires pour sa variété et ses bénéfices nutritionnels perçus. De plus, la hausse des exportations de carabeef à prix compétitif vers des marchés tels que la Malaisie, le Vietnam et le Moyen-Orient renforce non seulement la stabilité des réserves de change, mais encourage également des rendements plus élevés par animal abattu.

Points clés du rapport

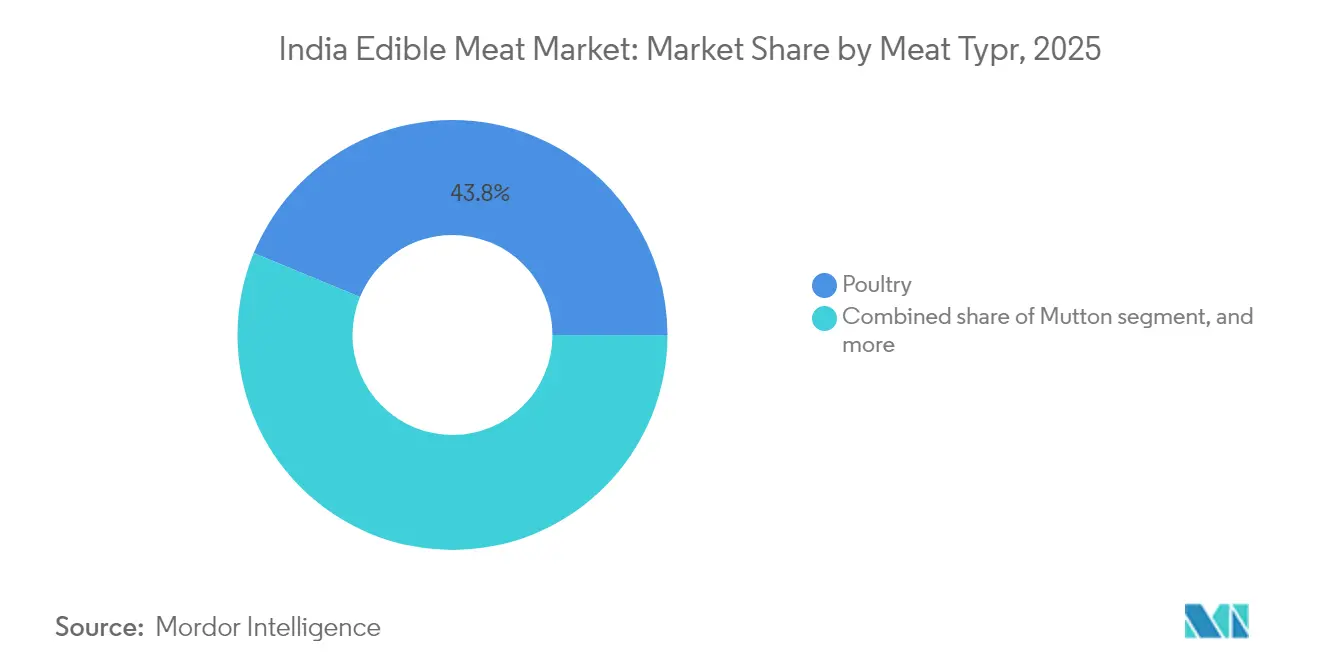

- Par type, la volaille détenait une part de marché de la viande comestible en Inde de 43,78 % en 2025, tandis que le segment du mouton devrait croître à un TCAC de 2,34 % entre 2026 et 2031.

- Par forme, la viande fraîche ou réfrigérée représentait 67,85 % de la taille du marché de la viande comestible en Inde en 2025 ; la viande transformée est appelée à progresser à un TCAC de 3,98 % jusqu'en 2031.

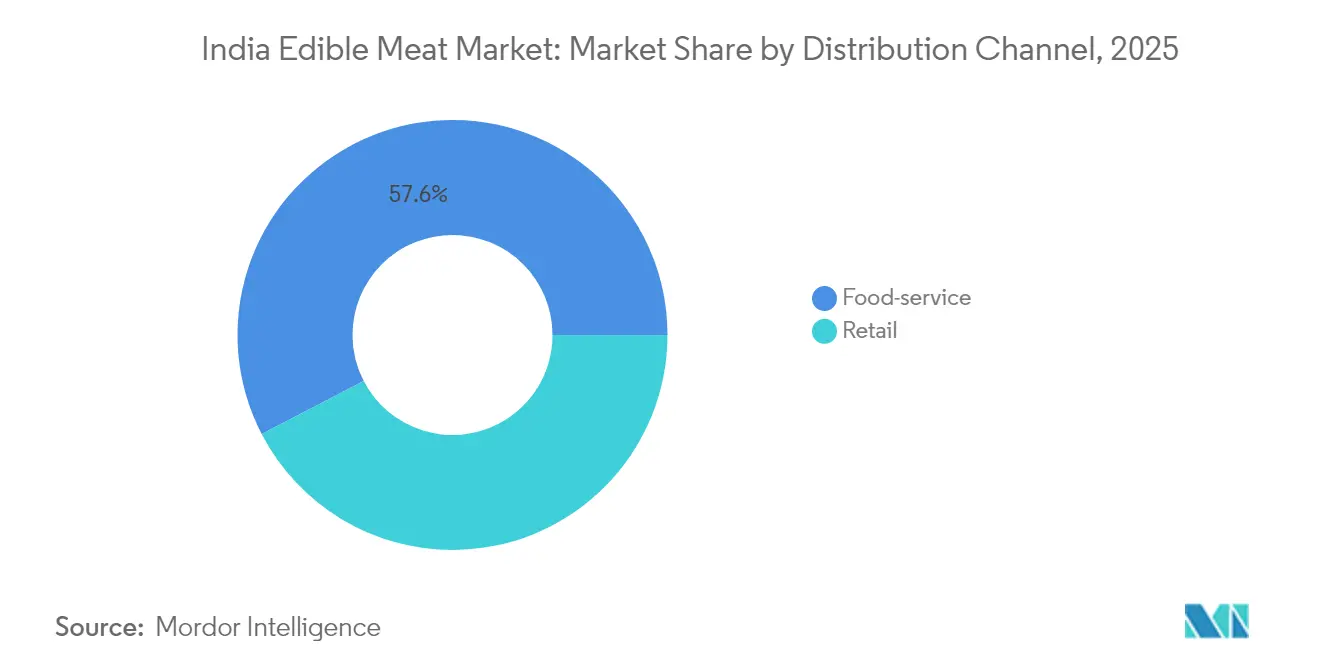

- Par canal de distribution, le secteur de la restauration représentait une part de 57,62 % du marché de la viande comestible en Inde en 2025, tandis que le commerce de détail organisé et le commerce électronique devraient réaliser un TCAC de 5,95 % de 2026 à 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la viande comestible en Inde

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dominance croissante de la volaille et préférence pour une protéine abordable | +0.8% | National, avec une pénétration plus forte dans le sud de l'Inde | Moyen terme (2 à 4 ans) |

| Investissements dans les infrastructures de chaîne du froid et de transformation (PMKSY, PLI) | +0.6% | National, avec un accent sur l'Uttar Pradesh, l'Andhra Pradesh, le Tamil Nadu | Long terme (≥ 4 ans) |

| Essor de la restauration et accélération de la livraison de viande par commerce électronique | +0.4% | Centres urbains, grandes métropoles avec répercussions sur les villes de niveau 2 | Court terme (≤ 2 ans) |

| Dynamique des exportations de viande de buffle (carabeef) vers les marchés MENA et Asie du Sud-Est | +0.3% | États du nord (Uttar Pradesh, Punjab, Haryana) | Moyen terme (2 à 4 ans) |

| Déploiement des technologies de traçabilité (marquage des animaux, projets pilotes de chaîne de blocs) | +0.2% | National, avec des programmes pilotes dans des États progressistes | Long terme (≥ 4 ans) |

| Consolidation des entreprises de transformateurs de volaille intégrés | +0.1% | Ceinture avicole du sud de l'Inde, pôles de transformation de l'ouest | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Dominance croissante de la volaille et préférence pour une protéine abordable

En 2025, les prix du poulet de chair devraient s'établir en moyenne entre 120 et 140 INR par kg, soit nettement moins que la fourchette de 600 à 800 INR pour le mouton. Cela positionne le poulet comme la protéine économique de référence pour la masse, en faisant un choix incontournable pour les consommateurs soucieux des coûts. Les modèles d'élevage intégré affichent des taux de conversion alimentaire de 1,6 à 1,8 kg par kg de poids vif, contre 6 à 8 kg pour le bœuf, garantissant une utilisation efficace des céréales face aux fluctuations des prix et contribuant à la durabilité de l'aviculture. En 2024, la production de volaille a atteint 5 millions de tonnes métriques, marquant une croissance annuelle de 4,85 %, portée par les progrès des pratiques d'élevage et la demande croissante des consommateurs[2]Source : Département de l'élevage animal et de la production laitière,"Statistiques de base sur l'élevage animal", dahd.gov.in. La consommation de volaille par habitant a atteint 3,4 kg au niveau national, les citadins atteignant en moyenne 5,2 kg, reflétant une préférence croissante pour la volaille comme principale source de protéines. Alors que le sud de l'Inde, avec son affinité culturelle, est en tête de la demande, l'appétit du nord de l'Inde croît rapidement, alimenté par la hausse des revenus disponibles et l'évolution des préférences alimentaires. Des rendements améliorés, portés par des programmes continus d'amélioration génétique et des certifications de couvoirs exempts de maladies, renforcent l'élan sur le marché de la viande comestible en Inde, garantissant un approvisionnement régulier pour répondre à la demande croissante.

Investissements dans les infrastructures de chaîne du froid et de transformation

Depuis 2020, les projets de chaîne du froid de la PMKSY ont considérablement augmenté les capacités. Cette croissance a réduit les pertes après récolte, permettant le transport de denrées périssables sur de plus longues distances tout en maintenant leur qualité. Le Fonds de développement des infrastructures pour l'élevage animal a alloué 70 % de son budget de 29 610 crores INR aux abattoirs privés et aux centres de stockage, dans le but de renforcer l'infrastructure de la chaîne d'approvisionnement[3]Source : Ministère de la pêche, de l'élevage animal et de la production laitière,"Le Cabinet approuve l'extension du Fonds de développement des infrastructures pour l'élevage animal", www.pib.gov.in. Parallèlement, le programme PLI a approuvé 1 200 crores INR pour les transformateurs de viande, facilitant l'intégration de technologies avancées telles que le désossage automatisé, le portionnement et les lignes de surgélation rapide pour améliorer l'efficacité opérationnelle. L'Uttar Pradesh, qui accueille 28 % des projets approuvés, s'impose comme un acteur clé dans l'établissement d'un corridor logistique nord aligné sur les routes d'exportation via les ports occidentaux, renforçant ainsi la connectivité et le potentiel commercial. Ces investissements stratégiques améliorent non seulement les marges des transformateurs, mais favorisent aussi la différenciation des produits, élèvent les normes de qualité et contribuent à la croissance globale du marché de la viande comestible en Inde.

Essor de la restauration et accélération de la livraison de viande par commerce électronique

En 2024, le secteur de la restauration en Inde a atteint une valorisation de 4,23 lakh crores INR. Dans les établissements non végétariens, les plats à base de viande ont représenté une part significative du chiffre d'affaires, stimulant une forte demande en gros pour des coupes à portions contrôlées. Les plateformes de viande en ligne, Licious et FreshToHome, ont enregistré une croissance substantielle de leur base d'utilisateurs en 2024. En s'appuyant sur des congélateurs de micro-exécution, elles ont également réduit les délais de livraison dans les zones métropolitaines à seulement 90 minutes. Les canaux de commerce rapide ont vu leur part des transactions urbaines de viande augmenter considérablement par rapport à il y a deux ans. Une sensibilisation accrue à l'hygiène a conduit à l'adoption d'outils tels que des tableaux de bord de traçabilité améliorés, des enregistreurs de température et une optimisation des itinéraires en temps réel, renforçant la confiance des consommateurs. Reconnaissant cette tendance, les agrégateurs alimentaires ont élargi leur offre, introduisant des grillades premium et des viandes fumées, renforçant ainsi le lien entre les restaurants et le marché de la viande comestible en expansion en Inde.

Dynamique des exportations de viande de buffle (carabeef) vers les marchés MENA et Asie du Sud-Est

Au cours de l'exercice 2023-2024, l'Inde a exporté de la viande de buffle pour des milliards de dollars, générant des revenus significatifs. Ce chiffre impressionnant constituait une grande majorité du total des exportations du pays en produits animaux. Les exportations ont prospéré grâce à des prix moyens franco à bord nettement plus compétitifs que ceux du Brésil. La conformité aux normes HACCP, ISO et halal a été atteinte par de nombreuses installations intégrées et des établissements spécialisés dans le carabeef. Cette conformité souligne non seulement la qualité, mais ouvre également des portes pour les exportateurs sur des marchés tels que la Malaisie, le Vietnam et l'Égypte. Les projections de l'USDA indiquent une hausse modérée des expéditions, prévoyant une croissance dans les années à venir. Cette croissance est largement attribuée à la demande croissante de coupes sous vide à valeur ajoutée. Avec un inventaire robuste de buffles, l'Inde garantit un approvisionnement constant en matières premières. De plus, les mesures politiques préconisant des zones exemptes de maladies et des systèmes de boucles d'oreille traçables renforcent davantage la réputation de la marque nationale sur les marchés importateurs exigeants.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des céréales fourragères (maïs, tourteau de soja) | -0.7% | National, plus élevé dans le nord de l'Inde | Court terme (≤ 2 ans) |

| Risques liés à la biosécurité et aux épidémies de maladies zoonotiques (IAHP, FMD) | -0.4% | Clusters à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Fragmentation du commerce de détail sur les marchés humides limitant l'adoption de la chaîne du froid | -0.3% | Zones rurales et semi-urbaines | Long terme (≥ 4 ans) |

| Coûts de conformité environnementale (reclassification de la CPCB) | -0.2% | Zones de transformation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des céréales fourragères (maïs, tourteau de soja)

En 2024, les prix du maïs ont fortement augmenté, tandis que les prix du tourteau de soja ont connu une hausse marquée, comprimant les marges des transformateurs. L'alimentation animale représente une part majeure des coûts de production avicole. Malgré une hausse du prix de soutien du maïs à 2 090 INR par quintal, les fluctuations des matières premières mondiales exercent une influence plus grande, notamment car l'Inde importe un pourcentage substantiel de sa farine de soja. Les producteurs du nord de l'Inde font face à des coûts ajustés au fret nettement supérieurs à ceux de leurs homologues du sud, en raison de distances de transport plus longues. Une réduction tarifaire fin 2024 sur les importations de tourteau de soja à 5 % a atténué certaines pressions sur les prix, mais a mis en évidence la sensibilité du secteur aux variations des taux de change. La rentabilité du marché de la viande comestible en Inde est soumise à cette volatilité, à moins d'une transition rapide vers des alternatives alimentaires à plus haute teneur en protéines ou de liens plus forts avec l'agriculture contractuelle.

Risques liés à la biosécurité et aux épidémies de maladies zoonotiques (IAHP, FMD)

En 2024, malgré une allocation substantielle de 13 343 crores INR par le Programme national de contrôle des maladies animales, visant à éradiquer la fièvre aphteuse (FMD) et la brucellose d'ici 2030, l'Inde a dû faire face à des foyers sporadiques d'influenza aviaire hautement pathogène (IAHP). Ces incidents ont conduit à l'abattage de plus d'un million de volailles dans plusieurs États, une mesure qui a momentanément interrompu les canaux d'exportation vers le Japon et la Corée du Sud. Cette perturbation a non seulement ébranlé les échanges commerciaux, mais a également affecté les sources de revenus des éleveurs de volaille. La situation est particulièrement difficile pour les exploitations à prédominance de petits propriétaires, où la majorité des unités supervisent moins de 5 000 volailles. Ces petites exploitations peinent à adopter des mesures de biosécurité uniformes, entravées par des ressources et des infrastructures limitées. Bien que 2024 ait vu la couverture vaccinale contre la fièvre aphteuse atteindre un pourcentage significatif, les districts éloignés ont pris du retard, souvent freinés par des obstacles logistiques et un manque de sensibilisation. De plus, les craintes du public peuvent réduire considérablement les prix du poulet de chair, mettant en péril les revenus des éleveurs et la stabilité du marché. Pour surmonter ces défis et soutenir la croissance du marché indien de la viande comestible, il est impératif d'améliorer la formation des éleveurs par des formations ciblées, de mettre en place des portails centralisés de surveillance des maladies pour un suivi en temps opportun, et de développer des mécanismes d'assurance pour protéger les éleveurs des revers financiers lors d'épidémies.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la volaille est en tête tandis que la premiumisation du mouton s'accélère

En 2025, la volaille dominait le marché de la viande comestible en Inde, captant une part de 43,78 %, portée par une forte production de poulets de chair. Ce segment prospère grâce à des modèles intégrés verticalement de l'alimentation à la vente au détail, garantissant des structures de coûts efficaces et un approvisionnement régulier vers les principaux centres de consommation. Des acteurs du secteur comme Suguna Foods et Venky's élargissent leurs opérations, capitalisant sur des taux de conversion alimentaire améliorés et des mesures de biosécurité strictes pour maintenir leurs marges bénéficiaires. Grâce aux économies d'échelle et aux expansions de capacité agressives, les prix du poulet restent abordables et largement accessibles. L'adaptabilité de la volaille dans les plats indiens, combinée à sa réputation de choix propre et riche en protéines, maintient une forte demande tant en milieu rural qu'urbain. Notamment, le sud de l'Inde affiche un mode de consommation quotidien, soulignant la place bien ancrée de la volaille dans les régimes alimentaires régionaux.

D'autre part, le mouton se taille une niche en tant que segment de viande comestible à la croissance la plus rapide en Inde, avec des projections d'un TCAC de 2,34 % jusqu'en 2031. Cette progression est alimentée par une conscience accrue de la santé et une préférence croissante pour les protéines maigres et premium parmi les citadins. Les boucheries organisées et les points de vente modernes ont amélioré l'accessibilité, proposant des coupes de viande de chèvre conditionnées de manière hygiénique qui correspondent aux attentes des consommateurs soucieux de la qualité. Dans les métropoles du nord-ouest, la viande de chèvre reste un aliment de base lors des rassemblements festifs et sociaux, garantissant une demande constante. Les avancées génétiques dans les races locales de chèvres ont conduit à de meilleurs rendements de carcasse et à des temps d'élevage plus courts, améliorant à la fois la productivité et la fiabilité de l'approvisionnement. Soutenue par les initiatives de recensement du cheptel du gouvernement et les pratiques d'élevage adaptatives dans les zones semi-arides, la croissance du mouton témoigne à la fois de l'intérêt commercial et de l'évolution des tendances de consommation.

Par forme : l'innovation dans la transformation stimule la croissance du segment premium

En 2025, le segment frais et réfrigéré a maintenu sa domination dans le paysage de la viande comestible en Inde, représentant 67,85 % du volume total. Les consommateurs, ancrés dans la tradition, continuent de se tourner vers la viande fraîchement coupée des marchés locaux. Pourtant, à mesure que les normes d'hygiène et de traçabilité évoluent, la chaîne d'approvisionnement de ce segment fait face à des pressions de modernisation. Le segment bénéficie d'une large disponibilité, grâce aux marchés humides et aux petits détaillants. Ces vendeurs, avec leurs coûts d'infrastructure minimaux, répondent aux besoins quotidiens des ménages. Cependant, malgré sa position dominante, des défis tels que la sensibilité aux prix et une infrastructure de chaîne du froid sporadique limitent la durée de conservation. Cela a conduit les acteurs du secteur à envisager une transition progressive vers des systèmes de réfrigération intégrés. Avec une conscience croissante de la santé et des attentes accrues en matière de sécurité, le segment frais et réfrigéré s'aligne proactivement pour répondre aux normes de conformité fixées par les consommateurs et les régulateurs.

Bien que la viande transformée détienne une part de marché plus réduite, elle connaît une expansion robuste à un TCAC de 3,98 %, indiquant le pivot de l'Inde vers la commodité. Entre 2022 et 2024, la production de viande transformée a connu une croissance significative, tandis que les prix de vente moyens sont restés nettement supérieurs à ceux de la viande brute d'une marge de 25 à 35 %. Les consommateurs urbains se tournent de plus en plus vers des formats prêts à cuisiner, valorisant à la fois la commodité gain de temps et les saveurs indiennes authentiques. Les grands transformateurs, capitalisant sur les régimes d'incitation liée à la production (PLI), automatisent des processus tels que la découpe, la marinade et l'emballage sous atmosphère modifiée. Cette démarche améliore non seulement l'efficacité mais renforce également la création de valeur. L'expansion de l'infrastructure de chaîne du froid a élargi les horizons de vente au détail, ouvrant la voie à des produits à marges plus élevées comme les nuggets de poulet, les boulettes de viande et les kebabs. De plus, un accent croissant sur la qualité des protéines, associé à des certifications telles que les labels sans antibiotiques et conformes au bien-être animal, souligne une tendance à la premiumisation, remodelant la trajectoire du marché de la viande comestible en Inde.

Par canal de distribution : la modernisation du commerce de détail remet en question la domination traditionnelle

En 2025, le marché de la viande comestible en Inde a vu les canaux de restauration représenter une part dominante de 57,62 % de la valeur des ventes. Cette progression est largement attribuée à l'essor rapide des restaurants, à l'émergence des cuisines fantômes et à l'attrait persistant des plats de rue à base de viande, notamment parmi les citadins. Ces canaux de restauration exploitent habilement l'évolution des modes de vie, la hausse des revenus disponibles et la signification culturelle des repas pris à l'extérieur. Cela est particulièrement évident dans les régions métropolitaines, où la commodité et la variété influencent fortement les choix de restauration. De plus, les vendeurs de rue et les établissements de restauration rapide jouent un rôle central dans l'intégration de la viande dans l'alimentation quotidienne de nombreuses personnes. L'essor des cuisines fantômes, avec leur accent sur la diversité des goûts et des modèles de livraison efficaces, a encore amplifié la consommation de viande. Pourtant, au milieu de cette croissance, le segment de la restauration est confronté à une fragmentation notable, les acteurs informels et les restaurants traditionnels continuant de dominer en dehors du secteur organisé.

Les prévisions indiquent que le commerce de détail organisé, qui englobe les hypermarchés, les supermarchés, les chaînes spécialisées en viande et les plateformes en ligne dédiées, dépassera le marché global, atteignant un TCAC robuste de 5,95 % jusqu'en 2031. Les marques nativement numériques révolutionnent la distribution, utilisant des entrepôts sombres de stockage froid urbains pour faciliter des livraisons en moins de deux heures adaptées à des portions et des préférences de saveurs spécifiques. Les supermarchés améliorent l'expérience d'achat, allouant jusqu'à 20 % de leurs rayons d'aliments frais à des comptoirs de boucherie interactifs et des démonstrations en direct. Cette stratégie vise à atténuer les réserves des consommateurs concernant les viandes précoupées et emballées. De plus, des initiatives de chaîne de blocs de bout en bout introduisent une transparence activée par code QR dans la chaîne d'approvisionnement, répondant à la demande croissante de clarté sur l'origine des produits et la sécurité. Malgré ces avancées, les marchés humides traditionnels continuent de régner dans les localités rurales, gérant environ 60 % du volume total de viande. Pourtant, leur domination s'érode, notamment à mesure que les investissements dans la chaîne du froid pénètrent les villes de plus petite taille, soutenus par des initiatives telles que la Pradhan Mantri Kisan SAMPADA Yojana (PMKSY). Collectivement, ces tendances laissent présager une distribution des canaux plus équilibrée et une présence de marque en expansion dans le paysage en évolution de la viande comestible en Inde.

Analyse géographique

Le sud de l'Inde, avec une consommation par habitant de 4,8 kg par an, se distingue comme le premier consommateur du pays, un chiffre qui représente le double de la moyenne nationale. Cela est largement attribué à une acceptation culturelle profondément ancrée et à un réseau solide d'exploitations sous contrat. Ces exploitations servent principalement les transformateurs de l'Andhra Pradesh et du Tamil Nadu. Notamment, ces deux États représentent 35 % de la production nationale de poulets de chair et ont bénéficié de 22 % des fonds de la chaîne du froid de la PMKSY. Cela a favorisé un écosystème autosuffisant englobant l'approvisionnement en volailles vivantes, l'abattage et la distribution réfrigérée, solidifiant la domination de la région. La présence d'infrastructures bien établies et d'une chaîne d'approvisionnement solide garantit que la région reste un leader pour répondre à la demande croissante de produits avicoles.

Dans la ceinture nord, des États comme l'Uttar Pradesh, le Punjab et l'Haryana jouent des rôles essentiels dans l'abattage de buffles et les exportations de viande. L'Uttar Pradesh se distingue, exportant 40 % du carabeef indien, représentant une valeur annuelle d'environ 1,5 milliard USD. Cela est rendu possible par des usines intégrées situées à proximité de Kanpur et Ghaziabad, qui bénéficient de routes de camionnage directes vers les ports de Nhava Sheva et Kandla. De plus, l'accent mis par le gouvernement sur l'établissement de zones exemptes de maladies et le renforcement de la surveillance vétérinaire dans la plaine alluviale du Gange stimule la croissance de la transformation conforme aux normes halal, ciblant les marchés du Moyen-Orient. La situation stratégique de la région et les initiatives soutenues par le gouvernement lui permettent de répondre efficacement à la demande internationale, renforçant davantage sa position sur le marché mondial des exportations de viande.

L'ouest de l'Inde, principalement le Maharashtra et le Gujarat, constitue le noyau de transformation et de logistique du pays. Le port de Mumbai est un centre animé pour diverses expéditions, traitant des volumes significatifs d'exportations de viande. De plus, les corridors industriels du Maharashtra bénéficient du régime PLI, qui alloue 18 % de son budget de transformation de la viande à cet État. Ce soutien financier stimule le développement d'installations de transformation avancées et renforce la capacité de la région à gérer des opérations à grande échelle. Pendant ce temps, les États de l'est, bien qu'encore émergents, connaissent une forte augmentation de la demande. Le Bengale-Occidental intègre désormais le poulet dans son régime traditionnellement centré sur le poisson, et le nord-est de l'Inde continue de manifester une forte préférence pour le porc et le canard. Avec des stratégies marketing spécifiques à chaque région, renforcées par les initiatives de traçabilité de Rs 2 817 crores de la Mission agriculture numérique, il existe un potentiel pour standardiser les pratiques et exploiter des marchés jusqu'ici négligés, propulsant la croissance du secteur de la viande comestible en Inde. Le changement progressif des préférences alimentaires dans la région est et l'adoption de pratiques modernes de chaîne d'approvisionnement devraient débloquer des opportunités de croissance significatives dans les années à venir.

Paysage concurrentiel

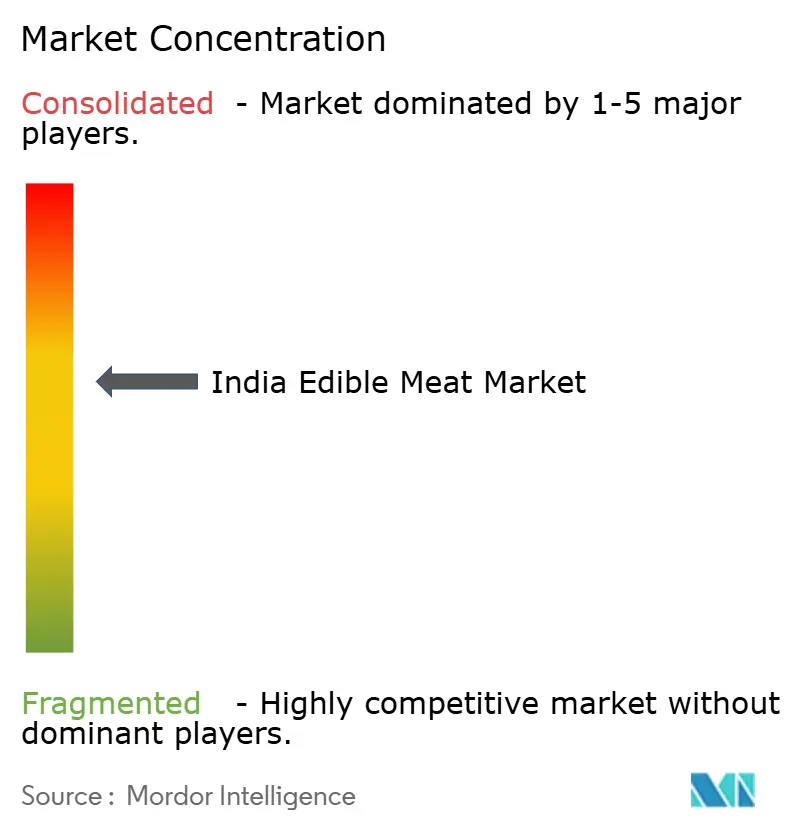

Le secteur de la viande comestible en Inde, caractérisé par un paysage modérément fragmenté, est propice aux fusions et à l'intégration verticale. Le Groupe Allana, via son Alliance avicole indienne de 120 millions USD, vise une croissance significative de sa capacité annuelle d'ici 2026. Leur stratégie se concentre sur la réduction des coûts unitaires grâce à l'abattage centralisé et à l'exploitation du pouvoir d'achat de l'alimentation animale, ce qui devrait améliorer l'efficacité opérationnelle et la rentabilité. Godrej Tyson Foods progresse vers une intégration complète du poulet de chair. En employant l'éviscération automatisée et des lignes de découpe réfrigérée, ils ont réalisé des réductions notables des coûts de main-d'œuvre et renforcé la conformité microbienne pour les produits destinés à l'exportation, garantissant le respect des normes internationales strictes, comme le souligne meity.gov.in.

Les acteurs de premier plan se distinguent par la numérisation de la chaîne d'approvisionnement. En exploitant la technologie de la chaîne de blocs, ils tracent chaque carcasse, garantissant l'intégrité de la chaîne du froid pour les détaillants et les régulateurs. Cette adoption technologique améliore non seulement la transparence mais renforce également la confiance des consommateurs dans la qualité des produits. Une augmentation significative des dépôts de brevets pour le désossage mécanique, le traitement haute pression et l'emballage écologique en 2024 souligne les efforts vigoureux de recherche et développement du secteur, reflétant un engagement envers l'innovation et la durabilité. Les entreprises de carabeef, avec une orientation centrée sur l'exportation, maintiennent des certifications telles que HACCP, ISO 22000 et halal, se positionnant stratégiquement sur les marchés premium à travers le CCG et l'Europe. Ces certifications leur permettent de répondre aux diverses préférences des consommateurs et aux exigences réglementaires dans ces régions.

Des entités modernes de commerce électronique comme Licious perturbent le marché, capitalisant sur leur contrôle de l'infrastructure du dernier kilomètre et défendant des produits sans résidus d'antibiotiques. Leur accent sur la qualité et la commodité redéfinit les attentes des consommateurs et stimule la demande d'offres premium. En réponse, les transformateurs traditionnels collaborent avec des plateformes de commerce rapide, testant des services de livraison rapide pour rester compétitifs et répondre aux besoins évolutifs des consommateurs. Il existe un potentiel inexploité dans des domaines tels que la location d'entrepôts frigorifiques en milieu rural, les produits de chèvre à valeur ajoutée et les viandes spécialisées à faible teneur en matières grasses, y compris le lapin. Ces segments représentent des opportunités de diversification et de croissance, notamment à mesure que les préférences des consommateurs évoluent vers des options plus saines et de niche. Avec un meilleur accès au crédit et des normes de conformité en hausse, le marché indien de la viande comestible évolue vers une arène plus organisée et compétitive, signalant une consolidation continue et un potentiel de croissance à long terme.

Leaders du secteur de la viande comestible en Inde

HMA Agro Industries Limited

M. K. Overseas Private Limited

Suguna Foods Private Limited

Tyson Foods Inc.

VH Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Kudumbashree Kerala Chicken a effectué un mouvement significatif en inaugurant son usine de transformation de viande à Kadinamkulam, Thiruvananthapuram. L'établissement est appelé à produire une variété de produits, dont notamment du poulet congelé et d'autres articles à valeur ajoutée.

- Mai 2025 : Amulya Foods a lancé une nouvelle gamme de saucisses de poulet biologiques à l'échelle nationale. Ces saucisses, sans antibiotiques, sont disponibles dans diverses saveurs, notamment Italian doux, Épinards et Feta, et Basilic au poivre noir concassé.

- Novembre 2024 : Sneha Chicken Company a dévoilé sa nouvelle marque, Snackster, qui propose une gamme de produits de poulet premium riches en protéines. Les offres comprennent des saucisses et une variété de produits de poulet panés.

- Février 2024 : Godrej Tyson Foods a introduit de nouvelles variantes de saucisses fraîches sous son label Yummiez, avec des produits comme le Yummiez Crispy Fried Chicken et les Yummiez Crispy Chicken Bites.

Portée du rapport sur le marché de la viande comestible en Inde

Le bœuf, le mouton, le porc et la volaille sont couverts en tant que segments par type. En conserve, fraîche/réfrigérée, congelée et transformée sont couverts en tant que segments par forme. Le hors-foyer et le sur-place sont couverts en tant que segments par canal de distribution.| Bœuf | |

| Porc | |

| Mouton | Chèvre |

| Mouton ovins | |

| Volaille | Poulet |

| Autre volaille | |

| Autres viandes |

| En conserve | |

| Fraîche/Réfrigérée | |

| Congelée | |

| Transformée | Nuggets |

| Saucisses | |

| Boulettes de viande | |

| Charcuteries | |

| Marinées/Émincés | |

| Autres viandes transformées |

| HoReCa | Hôtels |

| Restaurants | |

| Restauration collective | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries/Magasins de proximité | |

| Magasins de vente en ligne | |

| Autres canaux de distribution |

| Par type | Bœuf | |

| Porc | ||

| Mouton | Chèvre | |

| Mouton ovins | ||

| Volaille | Poulet | |

| Autre volaille | ||

| Autres viandes | ||

| Par forme | En conserve | |

| Fraîche/Réfrigérée | ||

| Congelée | ||

| Transformée | Nuggets | |

| Saucisses | ||

| Boulettes de viande | ||

| Charcuteries | ||

| Marinées/Émincés | ||

| Autres viandes transformées | ||

| Par canal de distribution | HoReCa | Hôtels |

| Restaurants | ||

| Restauration collective | ||

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries/Magasins de proximité | ||

| Magasins de vente en ligne | ||

| Autres canaux de distribution | ||

Définition du marché

- Viande - La viande est définie comme la chair ou d'autres parties comestibles d'un animal utilisées pour l'alimentation. L'utilisation finale du secteur de la viande consiste uniquement en la consommation humaine. La viande est généralement achetée dans des points de vente au détail pour la cuisine et la consommation à domicile. Pour le marché étudié, seule la viande non cuite a été prise en compte. Elle peut être transformée sous diverses formes, couvertes sous la forme « Transformée ». Les autres achats de viande s'effectuent par la consommation de viande dans des établissements de restauration (restaurants, hôtels, restauration collective, etc.).

- Autres viandes - Le segment des autres viandes comprend la viande de chameau, de cheval, de lapin, etc. Ces types de viande ne sont pas si couramment consommés, mais ont néanmoins une présence dans des parties distinctes du monde. Bien qu'ils fassent partie des viandes rouges, nous avons considéré ces types de viande séparément pour une meilleure compréhension du marché.

- Viande de volaille - La viande de volaille, également appelée viande blanche, provient d'oiseaux élevés commercialement ou domestiquement pour la consommation humaine. Cela comprend le poulet, la dinde, les canards et les oies.

- Viande rouge - La viande rouge est généralement de couleur rouge lorsqu'elle est crue et de couleur sombre lorsqu'elle est cuite. Elle comprend toute viande provenant de mammifères, comme le bœuf, l'agneau, le porc, la chèvre, le veau et le mouton.

| Mot-clé | Définition |

|---|---|

| A5 | Il s'agit d'un système japonais de notation pour le bœuf. Le « A » signifie que le rendement de la carcasse est le plus élevé possible et la note numérique concerne le persillage du bœuf, la couleur et la brillance de la chair, sa texture et sa couleur, son lustre et la qualité des graisses. A5 est la note la plus haute que le bœuf wagyu peut obtenir. |

| Abbatoir | Il s'agit d'un autre nom pour un abattoir et désigne le local utilisé pour ou en relation avec l'abattage d'animaux dont la viande est destinée à la consommation humaine. |

| Maladie de nécrose hépatopancréatique aiguë (MNHPA) | Il s'agit d'une maladie qui affecte les crevettes et se caractérise par des mortalités élevées, atteignant dans de nombreux cas 100 % dans les 30 à 35 jours suivant la mise en charge des bassins d'élevage. |

| Peste porcine africaine (PPA) | Il s'agit d'une maladie virale hautement contagieuse des porcs causée par un virus à ADN double brin de la famille des Asfarviridae. |

| Thon germon | Il s'agit de l'une des plus petites espèces de thon présentes dans six stocks distincts connus mondialement dans les océans Atlantique, Pacifique et Indien, ainsi qu'en mer Méditerranée. |

| Bœuf Angus | Il s'agit d'un bœuf provenant d'une race spécifique de bovins originaire d'Écosse. Il nécessite une certification de l'Association américaine Angus pour recevoir la marque de qualité « Certified Angus Beef » |

| Bacon | Il s'agit de viande salée ou fumée provenant du dos ou des flancs d'un porc |

| Black Angus | Il s'agit d'un bœuf provenant d'une race de vaches à robe noire sans cornes. |

| Bologne | Il s'agit d'une saucisse fumée italienne à base de viande, généralement de grande taille et fabriquée à partir de porc, de bœuf ou de veau. |

| Encéphalopathie spongiforme bovine (ESB) | Il s'agit d'un trouble neurologique progressif des bovins résultant d'une infection par un agent transmissible inhabituel appelé prion. |

| Bratwurst | Il désigne un type de saucisse allemande fabriquée à partir de porc, de bœuf ou de veau. |

| BRC | Consortium britannique du commerce de détail |

| Poitrine | Il s'agit d'une pièce de viande provenant de la poitrine ou du bas de la poitrine du bœuf ou du veau. La poitrine de bœuf est l'une des neuf découpes primaires du bœuf. |

| Poulet de chair | Il désigne tout poulet (Gallus domesticus) élevé et engraissé spécifiquement pour la production de viande. |

| Boisseau | Il s'agit d'une unité de mesure pour les céréales et les légumineuses. 1 boisseau = 27,216 kg |

| Carcasse | Il désigne le corps paré d'un animal de boucherie dont les bouchers découpent la viande |

| ACIA | Agence canadienne d'inspection des aliments |

| Blanc de poulet | Il désigne de la viande de poulet préparée à partir des muscles pectoraux mineurs d'un poulet. |

| Steak de paleron | Il désigne une pièce de bœuf qui fait partie du paleron, une grande section de viande provenant de la zone de l'épaule d'une vache |

| Bœuf en conserve salé | Il désigne de la poitrine de bœuf conservée dans de la saumure et bouillie, généralement servie froide. |

| CWT | Également connu sous le nom de centième de poids (hundredweight), il s'agit d'une unité de mesure utilisée pour définir la quantité de viande. 1 CWT = 50,80 kg |

| Pilon | Il désigne une cuisse de poulet sans le haut de cuisse. |

| EFSA | Autorité européenne de sécurité des aliments |

| ERS | Service de recherche économique de l'USDA |

| Brebis | Il s'agit d'une femelle adulte de la race ovine. |

| FDA | Administration des aliments et médicaments |

| Filet mignon | Il s'agit d'une pièce de viande prélevée sur l'extrémité la plus étroite du filet. |

| Bavette | Il s'agit d'une pièce de bœuf prélevée sur le flanc, situé en avant du quartier arrière d'une vache. |

| Restauration | Il désigne la partie du secteur alimentaire qui comprend les entreprises, les institutions et les sociétés qui préparent des repas hors du domicile. Il comprend les restaurants, les cafétérias scolaires et hospitalières, les opérations de restauration collective et de nombreux autres formats. |

| Fourrage | Il désigne l'alimentation animale. |

| Jarret avant | Il s'agit de la partie supérieure de la patte avant des bovins |

| Francs | Également connu sous le nom de frankfurter ou Würstchen, il s'agit d'un type de saucisse fumée très assaisonnée populaire en Autriche et en Allemagne. |

| FSANZ | Normes alimentaires Australie Nouvelle-Zélande |

| FSIS | Service d'inspection et de sécurité alimentaire |

| FSSAI | Autorité de sécurité alimentaire et des normes de l'Inde |

| Gésier | Il désigne un organe présent dans le tube digestif des oiseaux. Il est également appelé l'estomac mécanique d'un oiseau. |

| Gluten | Il s'agit d'une famille de protéines présentes dans les céréales, notamment le blé, le seigle, l'épeautre et l'orge |

| Bœuf nourri aux céréales | Il s'agit d'un bœuf provenant de bovins dont l'alimentation a été enrichie de soja, de maïs et d'autres additifs. Les vaches nourries aux céréales peuvent également recevoir des antibiotiques et des hormones de croissance pour les engraisser plus rapidement. |

| Bœuf nourri à l'herbe | Il s'agit d'un bœuf provenant de bovins dont l'alimentation exclusive a été l'herbe. |

| Jambon | Il désigne la viande de porc prélevée sur la cuisse d'un porc. |

| HoReCa | Hôtels, Restaurants et Cafés |

| Viande séchée | Il s'agit de viande maigre parée qui a été coupée en lanières et séchée (déshydratée) pour prévenir la détérioration. |

| Bœuf de Kobe | Il s'agit d'un bœuf Wagyu spécifiquement issu de la race Kuroge Washu de vaches au Japon. Pour être classé comme bœuf de Kobe, la vache doit être née, élevée et abattue dans la préfecture de Hyōgo dans la ville de Kobe au Japon. |

| Liverwurst | Il s'agit d'un type de saucisse allemande à base de foie de bœuf ou de porc. |

| Longe | Il désigne les flancs entre les côtes inférieures et le bassin, ainsi que la partie inférieure du dos d'une vache. |

| Mortadelle | Il s'agit d'une grande saucisse italienne ou charcuterie à base de porc finement haché ou moulu et cuit, qui incorpore au moins 15 % de petits cubes de gras de porc. |

| Pastrami | Il désigne un bœuf très assaisonné et fumé, généralement servi en fines tranches. |

| Pepperoni | Il s'agit d'une variété américaine de salami épicé à base de viande séchée. |

| Plat de côtes | Il désigne une découpe du quartier avant prélevée sur le ventre d'une vache, juste en dessous de la découpe des côtes. |

| Syndrome reproducteur et respiratoire porcin (SRRP) | Il s'agit d'une maladie touchant les porcs, entraînant des défaillances reproductives en fin de gestation et une pneumonie grave chez les porcelets nouveau-nés. |

| Découpes primaires | Il désigne les principales sections de la carcasse. |

| Quorn | Il s'agit d'un produit de substitution de viande préparé à partir de mycoprotéine comme ingrédient, dans lequel la culture fongique est séchée et mélangée avec de l'albumine d'œuf ou de la protéine de pomme de terre, servant d'agent liant, puis est ajustée en texture et pressée sous diverses formes. |

| Prêt à cuisiner (PTC) | Il désigne des produits alimentaires qui comprennent tous les ingrédients, où une certaine préparation ou cuisson est requise selon un processus indiqué sur l'emballage. |

| Prêt à consommer (PàC) | Il désigne un produit alimentaire préparé ou cuisiné à l'avance, ne nécessitant aucune cuisson ou préparation supplémentaire avant d'être consommé |

| Emballage rétort | Il s'agit d'un processus d'emballage aseptique des aliments dans lequel les aliments sont conditionnés dans une pochette ou une boîte métallique, scellés, puis chauffés à des températures extrêmement élevées, rendant le produit commercialement stérile. |

| Steak de ronde | Il désigne un steak de bœuf provenant de la patte arrière de la vache. |

| Steak de rumsteak | Il désigne une pièce de bœuf issue de la séparation entre la cuisse et le dos. |

| Salami | Il s'agit d'une saucisse séchée composée de viande fermentée et séchée à l'air. |

| Graisses saturées | Il s'agit d'un type de graisse dans lequel les chaînes d'acides gras ne comportent que des liaisons simples. Elles sont généralement considérées comme mauvaises pour la santé. |

| Saucisse | Il s'agit d'un produit carné composé de viande finement hachée et assaisonnée, qui peut être fraîche, fumée ou marinée et qui est généralement ensuite fourrée dans un boyau. |

| Coquille Saint-Jacques | Il s'agit d'un coquillage comestible, un mollusque à coquille côtelée en deux parties. |

| Seïtan | Il s'agit d'un substitut de viande d'origine végétale fabriqué à partir de gluten de blé. |

| Borne en libre-service | Il désigne un système de point de vente (PDV) en libre-service à travers lequel les clients passent et paient leurs propres commandes aux bornes, permettant un service entièrement sans contact et sans friction. |

| Aloyau | Il s'agit d'une pièce de bœuf provenant des parties inférieures et latérales du dos d'une vache. |

| Surimi | Il s'agit d'une pâte à base de poisson désossé |

| Filet | Il désigne une pièce de bœuf constituant l'ensemble du muscle du filet d'une vache |

| Crevette tigre | Il désigne une grande variété de crevettes provenant des océans Indien et Pacifique |

| Graisses trans | Également appelées acides gras trans-insaturés ou acides gras trans, il s'agit d'un type de graisse insaturée qui se trouve naturellement en petites quantités dans la viande. |

| Crevette Vannamei | Il désigne des crevettes tropicales élevées dans des zones proches de l'équateur, généralement le long des côtes dans des étangs artificiels. |

| Bœuf Wagyu | Il s'agit d'un bœuf provenant de l'une des quatre souches d'une race de bovins japonais noirs ou rouges, prisés pour leur viande fortement persillée. |

| Zoosanitaire | Il désigne la propreté des animaux ou des produits d'origine animale |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux chiffres historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies, et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision pour chaque pays.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, variables et conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à travers différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement.