Taille et Part du Marché de la Mobilité d'Entreprise dans le Secteur Bancaire

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

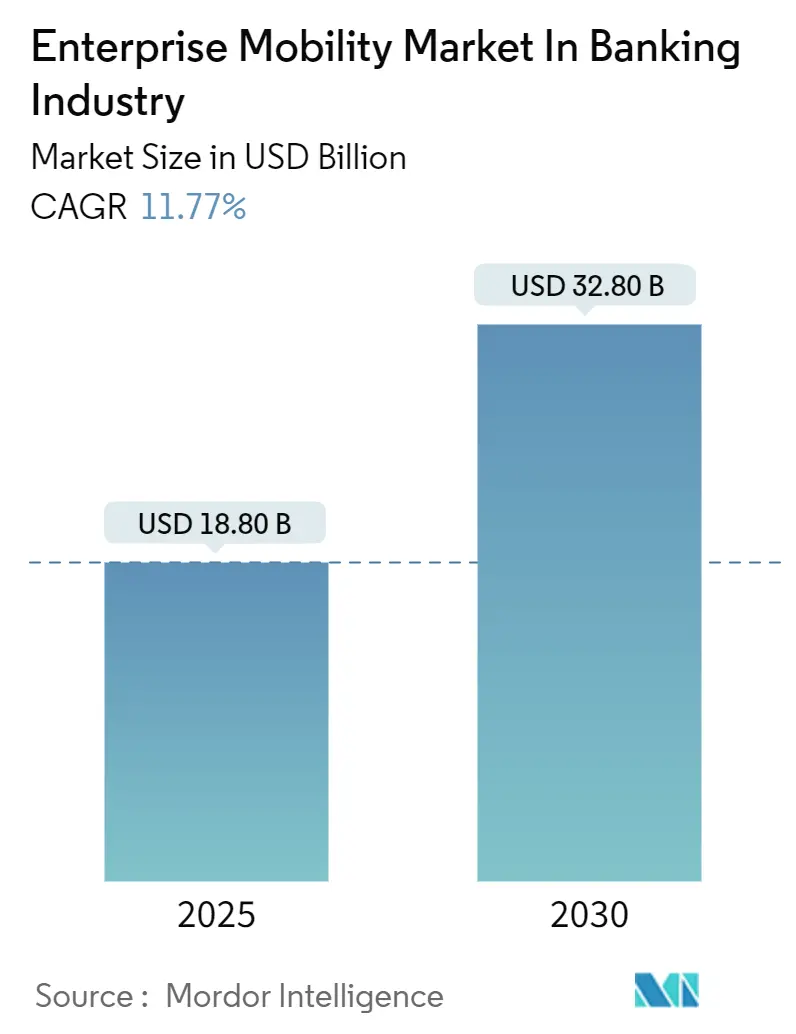

| Taille du Marché (2025) | 18.80 Milliards de dollars |

| Taille du Marché (2030) | 32.80 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 11.77% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Mobilité d'Entreprise dans le Secteur Bancaire par Mordor Intelligence

Le Marché de la Mobilité d'Entreprise dans le Secteur Bancaire devrait croître de 18,80 milliards USD en 2025 à 32,80 milliards USD d'ici 2030, à un CAGR de 11,77 % durant la période de prévision (2025-2030). Cette croissance est liée à la refonte par les banques de leur sécurité autour des points de terminaison plutôt que des centres de données cloisonnés, accélérée par le travail hybride, les mandats de confiance zéro et les plateformes de paiement en temps réel qui exigent une orchestration à la milliseconde sur les canaux mobiles. Le travail à distance instauré durant la pandémie a ancré les flux de travail mobiles, et les systèmes centraux hérités construits sur des ordinateurs centraux ne peuvent pas facilement exposer les API ouvertes requises pour la finance intégrée. Le marché de la mobilité d'entreprise dans le secteur bancaire bénéficie également de la diffusion de la 5G privée, qui fournit une latence inférieure à 10 millisecondes, essentielle pour la détection des fraudes, ainsi que des principes de résilience plus stricts du Comité de Bâle qui imposent des investissements dans la visibilité des points de terminaison.

Principaux Enseignements du Rapport

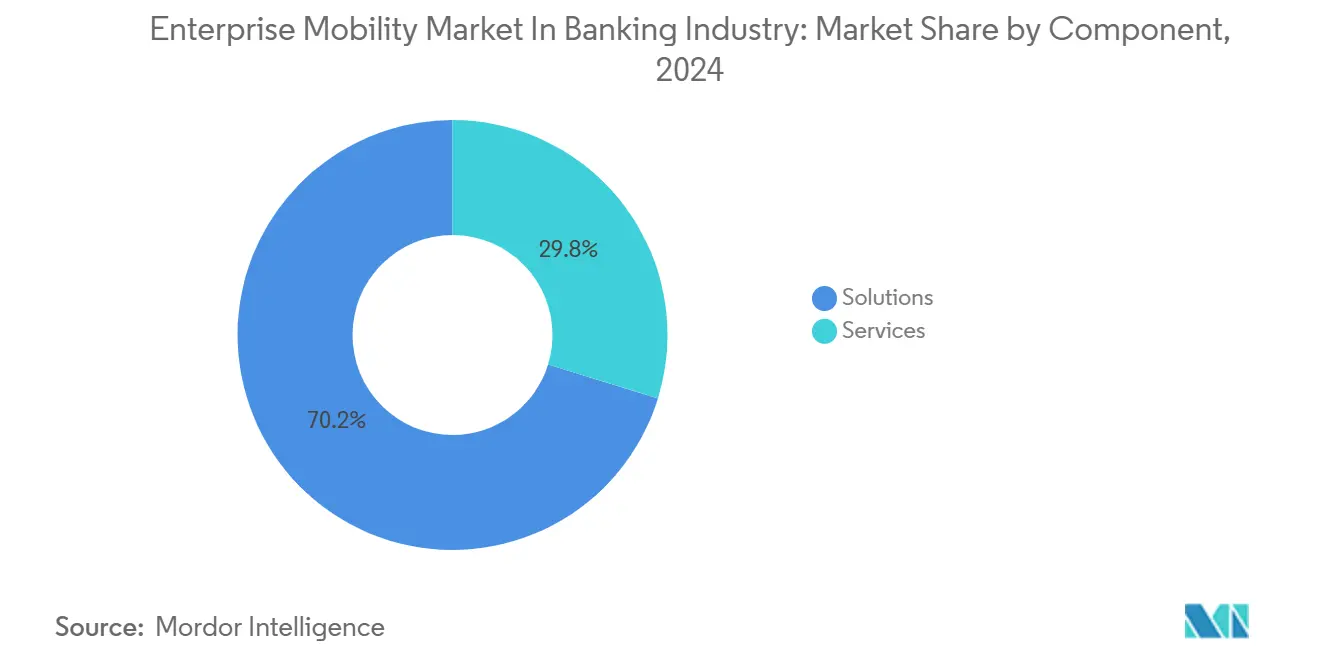

- Par composant, les solutions ont capté 70,22 % de la part du marché de la mobilité d'entreprise dans le secteur bancaire en 2024, tandis que le segment des services devrait se développer à un CAGR de 12,22 % jusqu'en 2030.

- Par type de solution, la gestion des appareils a dominé avec une part de revenus de 42,45 % en 2024, tandis que la gestion des applications devrait croître à un CAGR de 14,25 % jusqu'en 2030.

- Par déploiement, les modèles sur site et hybrides détenaient une part de 59,54 % en 2024 ; les infrastructures natives cloud progressent à un CAGR de 13,45 % sur la période de prévision.

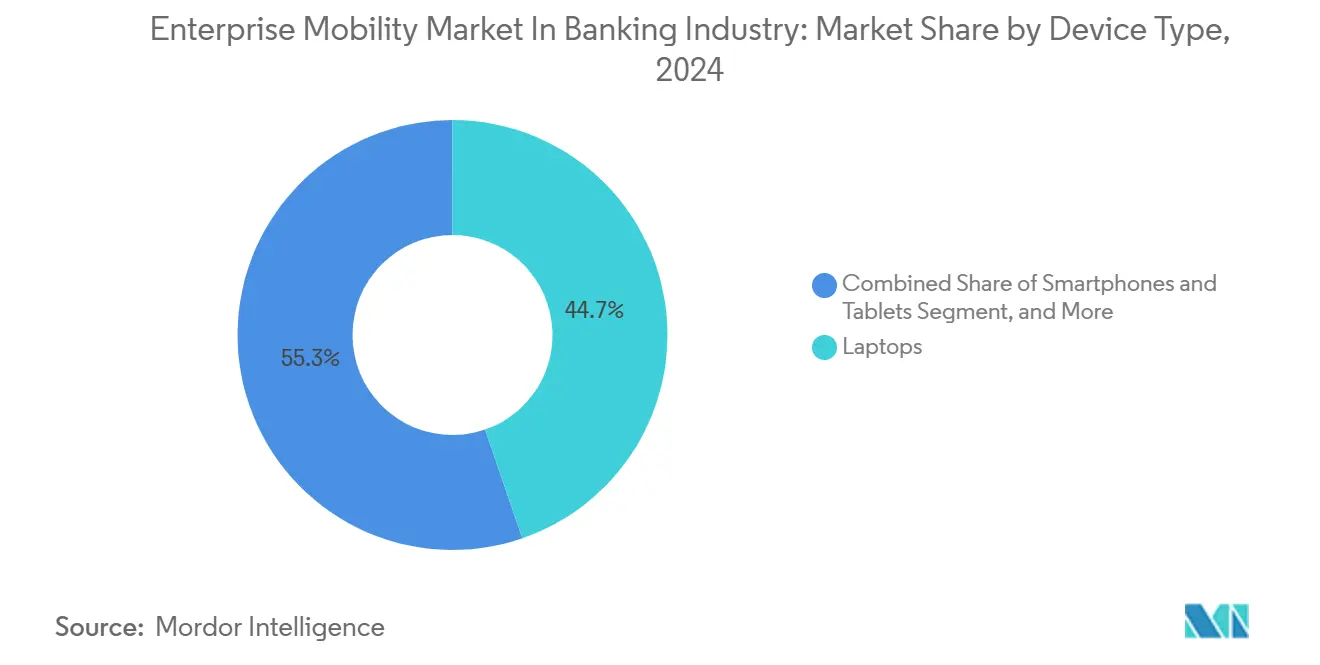

- Par type d'appareil, les ordinateurs portables représentaient 44,72 % des revenus de 2024, tandis que les smartphones et tablettes devraient afficher la croissance la plus rapide à un CAGR de 14,67 %.

- Par taille d'entreprise, les grandes banques contrôlaient 75 % de la part en 2024, mais les petites et moyennes banques devraient se développer à un CAGR de 13,54 % jusqu'en 2030.

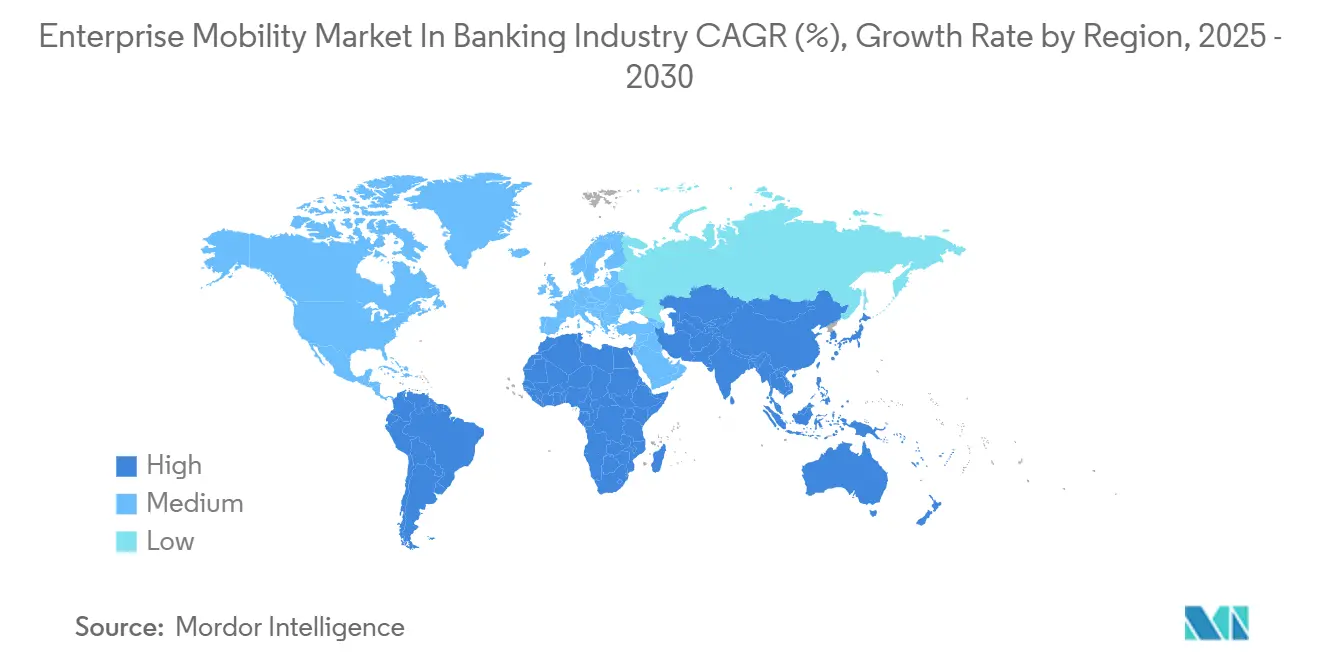

- Par géographie, l'Amérique du Nord détenait 36,07 % des revenus de 2024, tandis que l'Asie-Pacifique devrait enregistrer le CAGR régional le plus élevé de 12,9 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Perspectives et Tendances du Marché de la Mobilité d'Entreprise dans le Secteur Bancaire

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Montée en puissance de la Main-d'œuvre Bancaire à Distance et Hybride | +2.1% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Transition vers des Systèmes Centraux Natifs Cloud et des Plateformes API-First | +2.3% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Long terme (≥ 4 ans) |

| Pression Réglementaire en Faveur de la Sécurité des Points de Terminaison à Confiance Zéro | +1.8% | Amérique du Nord et Europe avec répercussions sur l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Déploiements 5G-SA et Réseaux Privés Sans Fil | +1.2% | Cœur Asie-Pacifique, adoption précoce au Moyen-Orient | Long terme (≥ 4 ans) |

| Croissance des Paiements Instantanés en Temps Réel et de la Finance Intégrée | +1.6% | Asie-Pacifique et Amérique Latine avec expansion en Europe | Moyen terme (2 à 4 ans) |

| Recrudescence du Hameçonnage Mobile des Consommateurs | +1.4% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pression Réglementaire en Faveur de la Sécurité des Points de Terminaison à Confiance Zéro

Les autorités de surveillance du monde entier examinent désormais si les banques sont en mesure de vérifier chaque demande utilisateur-appareil en temps réel. Le Conseil fédéral d'examen des institutions financières des États-Unis a publié en 2024 des orientations exigeant une authentification continue et des contrôles de l'état des appareils, tandis que l'Autorité monétaire de Singapour impose des contrôles biométriques dans ses Directives de gestion des risques technologiques.[1]Autorité monétaire de Singapour, "Directives de gestion des risques technologiques," mas.gov.sg Ces règles font augmenter les dépenses en gestion unifiée des points de terminaison et en gestion des accès, car le non-respect expose à des sanctions, des amendes et des pertes de réputation. Les fournisseurs disposant de tableaux de bord prêts pour l'audit et alignés sur la norme ISO/IEC 27001:2022 bénéficient d'une préférence à l'achat. À mesure que les mandats se renforcent, le marché de la mobilité d'entreprise dans le secteur bancaire connaît une allocation budgétaire stable, même lorsque les projets discrétionnaires sont mis en pause.

Transition vers des Systèmes Centraux Natifs Cloud et des Plateformes API-First

Les banques qui abandonnent leurs systèmes centraux basés sur COBOL gagnent en vélocité de mise en production : une étude McKinsey de 2024 a montré une mise sur le marché de nouvelles fonctionnalités mobiles 40 à 60 % plus rapide après la migration vers des systèmes centraux natifs cloud. La logique exposée via des API permet des partenariats de finance intégrée, mais élargit la surface d'attaque, ce qui incite à l'adoption d'outils d'autoprotection des applications à l'exécution qui inspectent les appels d'API. La gestion des applications mobiles conteneurisées permet aux banques de déployer des mises à jour instantanément sans intervention de l'utilisateur. Les organismes de réglementation, tels que l'Autorité bancaire européenne dans le cadre de la DSP2, renforcent cette tendance en imposant une authentification forte du client pour chaque transaction mobile.[2]Autorité bancaire européenne, "Normes techniques révisées de la Directive sur les services de paiement," eba.europa.eu

Montée en puissance de la Main-d'œuvre Bancaire à Distance et Hybride

Une enquête PwC de 2024 a révélé que 68 % des dirigeants des services financiers s'attendent à ce que la moitié de leurs effectifs restent en mode hybride jusqu'en 2027. Cette évolution dissout les défenses périmètriques, faisant de chaque ordinateur portable, smartphone ou tablette un vecteur de violation potentiel. La demande croît pour les politiques d'accès conditionnel, les fonctionnalités d'effacement à distance et les VPN par application qui séparent les données personnelles et professionnelles sur les appareils personnels utilisés à des fins professionnelles. La norme ISO/IEC 27001:2022 inclut désormais des contrôles explicites pour le travail à distance, influençant les listes de contrôle des achats et stimulant le marché de la mobilité d'entreprise dans le secteur bancaire.

Croissance des Paiements Instantanés en Temps Réel et des Flux de Travail de Finance Intégrée

L'Interface de Paiements Unifiés de l'Inde a traité 11,4 milliards de transactions en octobre 2024 seulement, illustrant des volumes de transactions qui nécessitent une orchestration en moins d'une seconde. Les détaillants, les applications de covoiturage et les plateformes de commerce électronique intègrent des API bancaires, multipliant les points de terminaison mobiles qui doivent être sécurisés. Accenture prévoit que la finance intégrée pourrait générer 20 % des revenus bancaires d'ici 2030 si la convivialité et la sécurité restent transparentes. Les banques investissent donc dans des conteneurs de gestion des applications, des solutions d'autoprotection des applications à l'exécution et des connexions 5G à faible latence pour répondre à la fois aux besoins de débit et de sécurité.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse du Coût Total de Possession des Infrastructures Multi-UEM | -0.9% | Mondial, particulièrement aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Pénurie de Talents en Sécurité Mobile et en Dev-Sec-Ops | -0.7% | Mondial, plus sévère en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Résistance des Utilisateurs Finaux aux Contrôles des Appareils ou du Contenu | -0.5% | Mondial, résistance plus élevée en Europe | Court terme (≤ 2 ans) |

| Compression Macroéconomique des Budgets Technologiques | -0.8% | Mondial, focus sur l'Europe et l'Amérique Latine | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse du Coût Total de Possession des Infrastructures Multi-UEM

Une analyse Deloitte de 2024 a révélé que les banques utilisant trois outils de gestion des points de terminaison ou plus dépensent 30 à 40 % de plus tout en obtenant de moins bons résultats en matière de posture de sécurité en raison d'incohérences dans les politiques. La consolidation est technologiquement réalisable mais politiquement complexe, car les unités opérationnelles défendent leurs fonctionnalités préférées. La pression sur les coûts contraint les établissements à différer les capacités avancées telles que le découpage de réseau 5G privé, ralentissant la trajectoire globale du marché de la mobilité d'entreprise dans le secteur bancaire.

Compression Macroéconomique des Budgets Technologiques

L'inflation et la volatilité des taux d'intérêt réduisent les dépenses informatiques discrétionnaires, en particulier en Europe et en Amérique Latine. Les projets sans impact direct sur les revenus font face à des reports, et les directeurs financiers scrutent les renouvellements de licences. Néanmoins, les contrôles de conformité non négociables atténuent l'impact, maintenant les budgets de sécurité des points de terminaison essentiels intacts tout en limitant l'expansion vers l'analytique expérimentale basée sur l'IA.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : Les Services Progressent à Mesure que la Complexité Dépasse les Logiciels

Les solutions représentaient 70,22 % des revenus en 2024, principalement la gestion unifiée des points de terminaison, la défense contre les menaces mobiles et les suites d'identité et d'accès. Pourtant, les services devraient croître à un CAGR de 12,22 %, indiquant que l'intégration et la surveillance 24 heures sur 24 l'emportent sur les simples installations de logiciels. Les intégrateurs de systèmes tels qu'Accenture et Tata Consultancy Services remportent des contrats pluriannuels pour migrer les banques vers des cadres de confiance zéro. Cette montée en puissance du conseil souligne comment la taille du marché de la mobilité d'entreprise dans le secteur bancaire pour les services complète la dépense initiale en logiciels.

La divergence réglementaire entre les juridictions alimente la demande d'offres de conseil, tandis que la tarification cloud basée sur la consommation fusionne les logiciels et les services en un seul abonnement. Les banques préfèrent les cadres de conformité packagés qui réduisent les coûts d'audit et accélèrent la mise en service. En conséquence, le marché de la mobilité d'entreprise dans le secteur bancaire déplace continuellement les marges des licences vers les services gérés.

Par Type de Solution : La Gestion des Applications Progresse Grâce à la Conteneurisation

La gestion des appareils a capté 42,45 % des revenus en 2024, reflétant le provisionnement hérité des appareils d'entreprise. Cependant, la gestion des applications devrait se développer à un CAGR de 14,25 %, portée par les politiques d'utilisation des appareils personnels à des fins professionnelles. Les enclaves conteneurisées isolent les données bancaires même si l'appareil est compromis, et les VPN au niveau des applications réduisent les frictions. Cette capacité permet aux établissements de satisfaire à la fois la confidentialité des utilisateurs et le contrôle des régulateurs. La taille du marché de la mobilité d'entreprise dans le secteur bancaire allouée aux solutions de conteneurisation augmente donc plus rapidement que le provisionnement UEM de base.

La croissance concomitante de la gestion des accès découle des règles de confiance zéro. Les connexions biométriques et l'analytique comportementale remplacent les mots de passe sujets au hameçonnage. Les fournisseurs combinent la défense contre les menaces mobiles et les navigateurs sécurisés dans des tableaux de bord unifiés, une stratégie qui simplifie les opérations pour les centres de sécurité et renforce la proposition de valeur du marché de la mobilité d'entreprise dans le secteur bancaire.

Par Déploiement : Le Natif Cloud Progresse Malgré la Prudence Réglementaire

Les modèles sur site et hybrides détenaient 59,54 % de part en 2024 en raison des règles de résidence des données et de l'inertie. Pourtant, les déploiements natifs cloud progressent à un CAGR de 13,45 %, car le calcul élastique, les correctifs automatisés et le basculement mondial réduisent le temps moyen de récupération de 50 %, selon les recherches de McKinsey. Le marché de la mobilité d'entreprise dans le secteur bancaire bénéficie lorsque les régulateurs approuvent des clouds souverains ou dédiés qui satisfont aux conditions de chiffrement et de stratégie de sortie.

Les petites et moyennes banques sont à l'avant-garde de l'adoption en souscrivant à des plateformes UEM en mode logiciel en tant que service, évitant ainsi les importantes dépenses d'investissement. À mesure que les plans de contrôle cloud arrivent à maturité, les grandes banques migrent progressivement les charges de travail non essentielles, en équilibrant conformité et agilité.

Par Type d'Appareil : Les Smartphones et Tablettes Dépassent les Ordinateurs Portables

Les ordinateurs portables ont conservé une part de 44,72 % en 2024, car les équipes de gestion des risques, de trésorerie et de conformité avaient besoin d'écrans plus grands. Les smartphones et tablettes devraient croître à un CAGR de 14,67 %, portés par les modèles sans agence où le personnel ouvre des comptes directement chez les clients. Deloitte a constaté que les banquiers de détail axés sur le mobile affichaient des scores de satisfaction 25 % plus élevés. La taille du marché de la mobilité d'entreprise dans le secteur bancaire liée aux appareils mobiles augmente donc plus rapidement que les points de terminaison traditionnels.

Les employés de la génération Z préfèrent les smartphones personnels, ce qui pousse les programmes d'utilisation des appareils personnels à des fins professionnelles. Bien que les objets connectés portables et les tablettes robustes restent des niches, ils gagnent du terrain dans le transport de fonds ou les agences éloignées, diversifiant davantage les parcs de points de terminaison que les équipes de sécurité doivent gérer.

Par Taille d'Entreprise : Les Petites et Moyennes Banques Accélèrent leur Adoption

Les grandes institutions détenaient 75 % des revenus de 2024, tirant parti de budgets importants et d'opérations multi-juridictions. Elles jonglent souvent avec plusieurs outils de gestion des points de terminaison acquis lors de fusions, ce qui accroît la complexité tout en soutenant la demande de services. Cependant, les petites et moyennes banques devraient croître à un CAGR de 13,54 %, car les systèmes centraux natifs cloud permettent un déploiement rapide sans investissement dans des centres de données. Une étude de cas Microsoft a montré qu'une banque américaine de 500 personnes a achevé un déploiement UEM cloud en six semaines.

Une réglementation proportionnelle allège les charges de conformité, permettant aux banques communautaires d'adopter des principes de confiance zéro adaptés à leur profil de risque. Cette tendance élargit le marché de la mobilité d'entreprise dans le secteur bancaire en intégrant les acteurs plus petits dans des capacités de sécurité avancées autrefois réservées aux géants mondiaux.

Analyse Géographique

L'Amérique du Nord détenait 36,07 % des revenus en 2024, façonnée par les orientations du Conseil fédéral d'examen des institutions financières et l'adoption précoce de la confiance zéro. Les banques régionales investissent massivement dans la détection du hameçonnage après qu'un avis du Bureau fédéral d'investigation a mis en évidence la criminalité organisée utilisant des leurres par SMS.[3]Bureau fédéral d'investigation, "Avis sur le hameçonnage mobile 2024," fbi.gov Les établissements canadiens et mexicains déploient également la biométrie et les plateformes mobiles pour des objectifs d'inclusion.

L'Asie-Pacifique devrait enregistrer un CAGR de 12,9 % jusqu'en 2030. Singapour, l'Inde et la Chine défendent les licences bancaires numériques, les rails de paiement en temps réel et les systèmes d'exploitation mobiles souverains. PwC rapporte un déploiement croissant de réseaux 5G privés dans les agences pour les applications sensibles à la latence. Le Japon, la Corée du Sud et l'Australie modernisent leurs infrastructures de sécurité mobile pour se conformer aux codes de cybersécurité, tandis que l'Indonésie et le Vietnam sautent les systèmes centraux hérités avec des plateformes axées sur le mobile.

L'Europe maintient une part importante sous la DSP2 et la Loi sur la résilience opérationnelle numérique. L'Amérique Latine accélère grâce aux mandats de banque ouverte au Brésil et au Mexique, tandis que le Moyen-Orient et l'Afrique déploient des points de terminaison cloud souverains financés par des fonds souverains. Ensemble, ces développements étendent l'empreinte mondiale du marché de la mobilité d'entreprise dans le secteur bancaire.

Paysage Concurrentiel

Le marché de la mobilité d'entreprise dans le secteur bancaire reste modérément fragmenté. Microsoft, VMware et BlackBerry dominent la gestion unifiée des points de terminaison grâce à des licences d'entreprise alignées sur les suites de productivité. Des fournisseurs de niche tels que Jamf, Ivanti et SOTI s'adressent aux écosystèmes Apple ou aux appareils robustes, dégageant des marges premium. Les spécialistes de la défense contre les menaces mobiles, notamment Sophos et Palo Alto Networks, utilisent l'analytique basée sur l'IA pour détecter les exploits zero-day plus rapidement que les bases de données de signatures, attirant les banques sous siège de hameçonnage.

Les intégrateurs de systèmes Accenture, Infosys, Tata Consultancy Services, HCL Technologies et Capgemini regroupent conseil, déploiement et détection gérée dans des contrats pluriannuels. Leur implication reflète la préférence des clients pour un interlocuteur unique dans les déploiements multi-fournisseurs. La consolidation se poursuit : VMware a acquis une start-up de défense contre les menaces en 2024 pour intégrer la détection du hameçonnage par IA dans Workspace ONE, tandis que le brevet de Cisco pour la prédiction de compromission d'appareils basée sur l'apprentissage automatique laisse entrevoir une concurrence future.

Des opportunités de marché inexploitées subsistent dans les tranches de réseau 5G privé pour les tâches critiques en termes de latence et dans l'analytique comportementale pilotée par l'IA qui détecte le vol d'identifiants avant l'exfiltration de données. Les fournisseurs alignés sur les principes de Bâle et les normes ISO bénéficient d'une préférence lors de la présélection. À mesure que les dépenses se déplacent des licences vers les résultats gérés, les fournisseurs de plateformes courtisent les intégrateurs, et les intégrateurs sécurisent des frais d'attachement, façonnant la prochaine phase du marché de la mobilité d'entreprise dans le secteur bancaire.

Leaders du Marché de la Mobilité d'Entreprise dans le Secteur Bancaire

Microsoft Corporation

VMware Inc.

IBM Corporation

Citrix Systems Inc.

Accenture plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents dans le Secteur

- Octobre 2024 : Microsoft a intégré Intune avec l'Accès Conditionnel d'Azure Active Directory pour imposer des contrôles de l'état des appareils en temps réel.

- Septembre 2024 : VMware a acquis une start-up de défense contre les menaces mobiles, ajoutant la détection du hameçonnage par IA à Workspace ONE.

- Août 2024 : Accenture a remporté un contrat de cinq ans d'une valeur de 150 millions USD pour concevoir une architecture de confiance zéro pour une banque européenne couvrant 40 000 points de terminaison mobiles.

- Juillet 2024 : Palo Alto Networks a lancé un service de défense contre les menaces mobiles fourni dans le cloud qui s'intègre via des API ouvertes avec les plateformes UEM existantes.

Périmètre du Rapport sur le Marché de la Mobilité d'Entreprise dans le Secteur Bancaire

La mobilité d'entreprise dans le secteur bancaire désigne les technologies, solutions et services qui permettent aux banques de gérer de manière sécurisée les appareils mobiles, les applications mobiles et les flux de travail mobiles pour les employés comme pour les clients.

Le rapport sur le Marché de la Mobilité d'Entreprise dans le Secteur Bancaire est segmenté par composant (solutions, services), type de solution (gestion des appareils, gestion des accès, gestion des applications, autres solutions), déploiement (sur site/hybride, natif cloud), type d'appareil (ordinateurs portables, smartphones et tablettes, autres appareils), taille d'entreprise (grandes banques, petites et moyennes banques) et géographie (Amérique du Nord, Amérique du Sud, Europe, Asie-Pacifique, Moyen-Orient et Afrique). Les prévisions du marché sont fournies en termes de valeur (USD).

| Solutions |

| Services |

| Gestion des Appareils |

| Gestion des Accès |

| Gestion des Applications |

| Autres Types de Solutions |

| Sur Site / Hybride |

| Natif Cloud |

| Ordinateurs Portables |

| Smartphones et Tablettes |

| Autres Types d'Appareils |

| Grandes Banques |

| Petites et Moyennes Banques |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Kenya | ||

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Solutions | ||

| Services | |||

| Par Type de Solution | Gestion des Appareils | ||

| Gestion des Accès | |||

| Gestion des Applications | |||

| Autres Types de Solutions | |||

| Par Déploiement | Sur Site / Hybride | ||

| Natif Cloud | |||

| Par Type d'Appareil | Ordinateurs Portables | ||

| Smartphones et Tablettes | |||

| Autres Types d'Appareils | |||

| Par Taille d'Entreprise | Grandes Banques | ||

| Petites et Moyennes Banques | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie et Nouvelle-Zélande | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Kenya | |||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur du Marché de la Mobilité d'Entreprise dans le Secteur Bancaire en 2025 ?

Le marché est évalué à 18,80 milliards USD en 2025.

À quelle vitesse les dépenses consacrées au Marché de la Mobilité d'Entreprise dans le Secteur Bancaire vont-elles croître d'ici 2030 ?

Les revenus devraient augmenter à un CAGR de 11,77 %, atteignant 32,80 milliards USD d'ici 2030.

Quel segment de composant se développe le plus rapidement ?

Les services croissent à un CAGR de 12,22 % alors que les banques externalisent les tâches d'intégration et de surveillance des menaces.

Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Les licences bancaires numériques, les paiements en temps réel à l'échelle de l'Interface de Paiements Unifiés et les investissements dans la 5G souveraine alimentent un CAGR régional de 12,9 %.

Comment les banques gèrent-elles les risques liés à l'utilisation des appareils personnels à des fins professionnelles ?

Elles déploient des conteneurs de gestion des applications, des VPN par application et une autoprotection à l'exécution pour isoler les données d'entreprise.

Quelle technologie émergente pourrait remodeler les stratégies de points de terminaison ?

Les réseaux 5G privés promettent une latence inférieure à 10 millisecondes pour la détection des fraudes en temps réel et les transactions à haute fréquence.

Dernière mise à jour de la page le: