Taille et part du marché du monoxyde de carbone

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

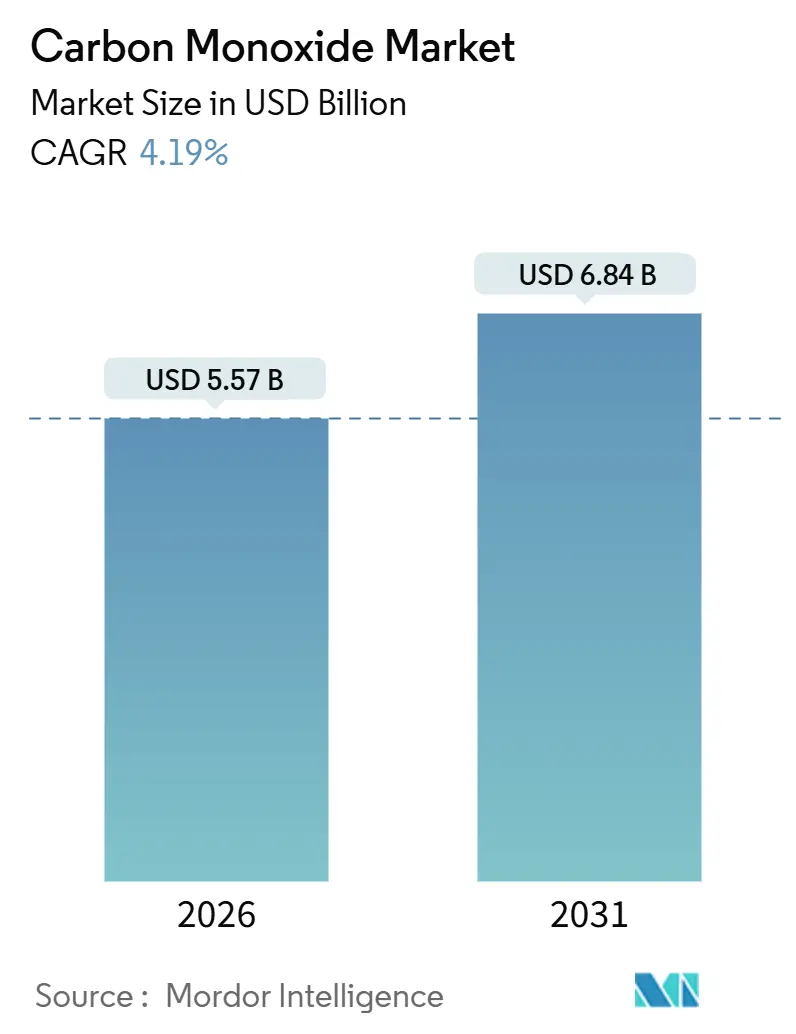

| Taille du Marché (2026) | 5.57 Milliards de dollars |

| Taille du Marché (2031) | 6.84 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du monoxyde de carbone par Mordor Intelligence

La taille du marché du monoxyde de carbone est estimée à 5,57 milliards USD en 2026 et devrait atteindre 6,84 milliards USD d'ici 2031, à un TCAC de 4,19 % au cours de la période de prévision (2026-2031). La stabilité de la demande reflète le double rôle du gaz en tant que matière première chimique indispensable et réductant métallurgique à haute température, tandis que les politiques de décarbonation en cours remodèlent les stratégies d'approvisionnement et les structures contractuelles. Le gaz de schiste à coût avantageux maintient la compétitivité économique du reformage à la vapeur de méthane (SMR) en Amérique du Nord, mais le mécanisme d'ajustement carbone aux frontières de l'Union européenne pousse les producteurs vers le CO électrolytique sur site et les modernisations avec capture du carbone. En Asie-Pacifique, la convergence de la capacité de carbonylation du méthanol en Chine, de l'expansion du fer à réduction directe à base de charbon en Inde, et des projets de fabrication de semi-conducteurs au Japon, en Corée du Sud et à Taïwan consolide le rôle de la région en tant que leader en volume et en croissance. Une intensité concurrentielle modérée persiste car les écarts de coûts des matières premières régionales et la croissance des unités de gaz de synthèse captifs empêchent tout fournisseur unique de dicter les prix. Pour les acheteurs, la question décisive n'est plus le prix au comptant de la molécule, mais plutôt la sécurité d'approvisionnement à long terme, la garantie de pureté et l'empreinte carbone intégrée.

Principaux enseignements du rapport

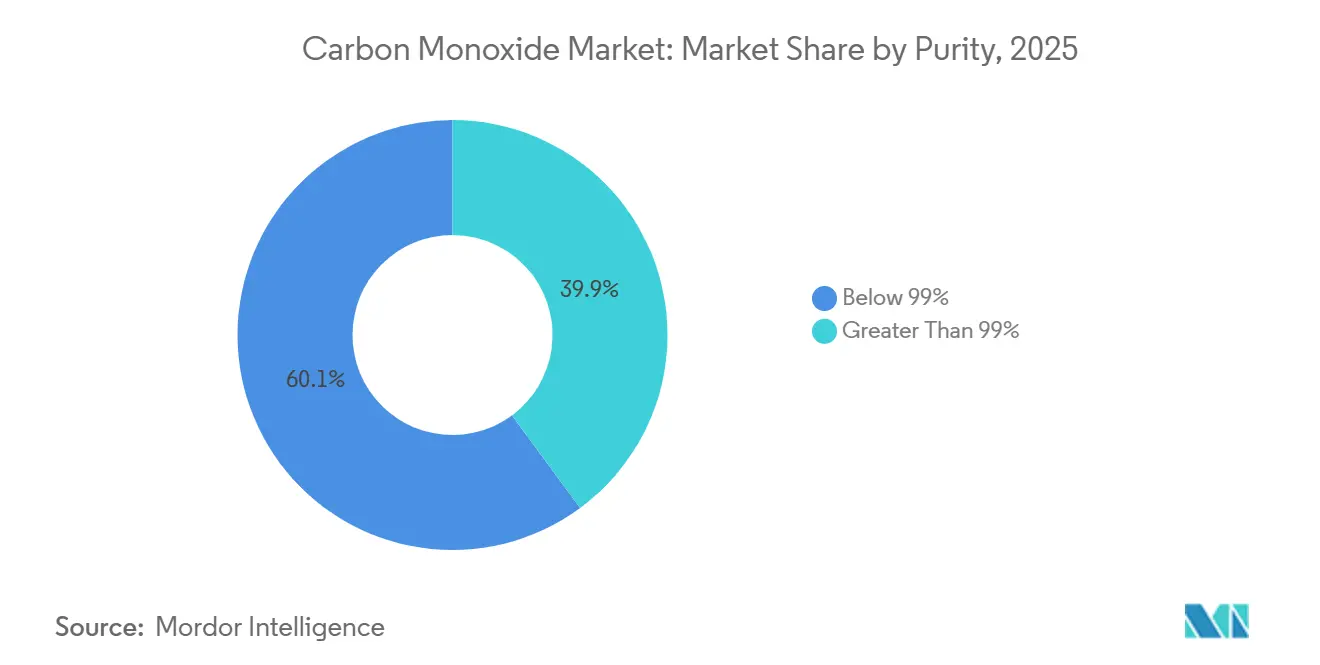

- Par pureté, la catégorie inférieure à 99 % a capté 60,12 % de la part des revenus en 2025 et devrait se développer à un TCAC de 4,54 % jusqu'en 2031.

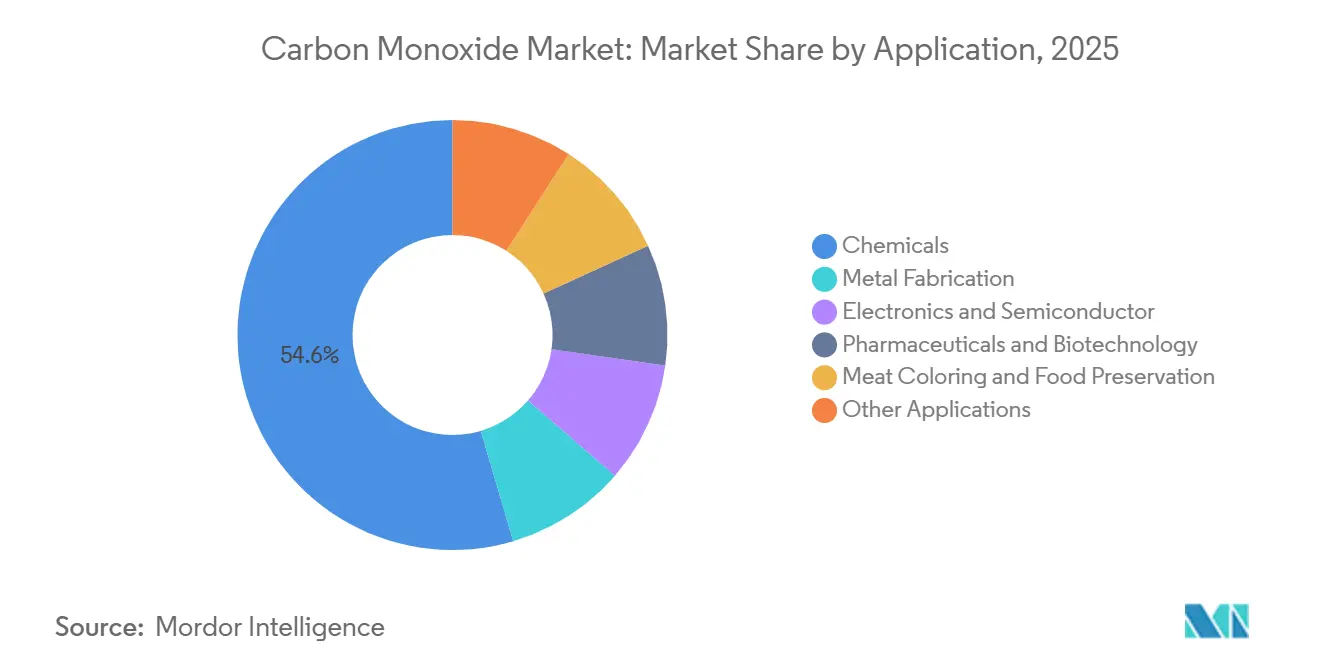

- Par application, les produits chimiques ont contribué à hauteur de 54,56 % des revenus de 2025 ; l'électronique et les semi-conducteurs sont positionnés pour le TCAC le plus rapide à 4,90 % jusqu'en 2031.

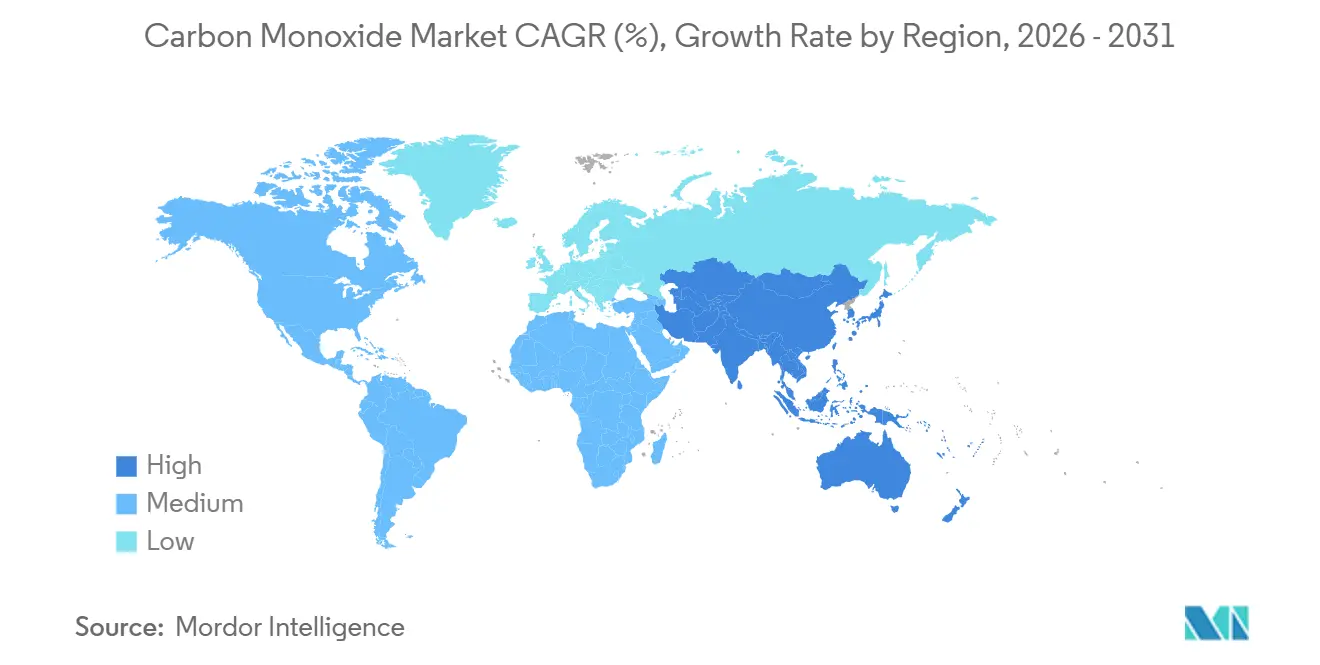

- Par géographie, l'Asie-Pacifique détenait 48,24 % de la part de la demande de 2025 et devrait progresser à un TCAC régional de 4,47 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial du monoxyde de carbone

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de matières premières pour l'acide acétique et le méthanol | +1.2% | Mondial, concentré en Chine et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Croissance de la réduction métallurgique pour les métaux des batteries de véhicules électriques | +0.8% | Asie-Pacifique (Indonésie, Philippines, Inde) | Long terme (≥ 4 ans) |

| Expansion de l'utilisation du CO haute pureté dans les usines de fabrication de semi-conducteurs | +1.0% | Asie de l'Est (Taïwan, Corée du Sud, Japon) | Court terme (≤ 2 ans) |

| Adoption de l'emballage sous atmosphère modifiée pour la viande dans les économies émergentes | +0.3% | Amérique latine, Moyen-Orient, Asie du Sud-Est | Moyen terme (2 à 4 ans) |

| Technologies de production de CO sur site réduisant les coûts logistiques | +0.7% | Mondial, adoption précoce en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de matières premières pour l'acide acétique et le méthanol

La majeure partie de la production mondiale d'acide acétique repose sur la carbonylation du méthanol, une méthode catalysée au rhodium offrant une sélectivité élevée. À Nanjing, les derniers complexes chinois co-localisent stratégiquement le méthanol, le CO et les unités en aval. Cette configuration permet non seulement aux producteurs de tirer profit du co-produit hydrogène, mais leur confère également un avantage sur les fournisseurs de CO marchand. Étant donné que des opérations cohérentes exigent une qualité et une pression de CO uniformes, les investisseurs dans l'acide acétique se tournent désormais vers des accords d'approvisionnement en gaz intégrés ou sur site, souvent conclus pour des durées de 10 à 20 ans. Des erreurs passées, comme la pénurie de gaz de synthèse à Singapour il y a deux décennies, ont souligné l'importance de la sécurité d'approvisionnement par rapport aux avantages de prix mineurs. Les fournisseurs capables d'offrir des services groupés — englobant la génération sur site, la purification et la maintenance — récoltent les bénéfices sous forme de contrats prolongés et de marges bénéficiaires plus élevées.

Croissance de la réduction métallurgique pour les métaux des batteries de véhicules électriques

En Inde, le monoxyde de carbone joue un rôle central en tant que réductant principal dans la voie du fer à réduction directe à base de charbon, dont l'expansion significative est projetée d'ici 2030. Parallèlement, les minerais de latérite de nickel, essentiels pour les batteries lithium-ion, sont traités au CO à des températures comprises entre 900 et 1 000 °C[1]Chemical Engineering Journal, "Carbonylation du méthanol en acide acétique," sciencedirect.com. Ce procédé extrait le nickel des résidus de lixiviation acide à haute pression, présentant une alternative thermiquement autosuffisante à la réduction par hydrogène. L'Indonésie et les Philippines ont toutes deux dévoilé des projets de raffinerie centrés sur le gaz de synthèse riche en CO, laissant entrevoir une demande incrémentale potentielle d'ici la fin de la décennie. Pendant ce temps, les géants des gaz industriels forgent des accords de tolling englobant l'approvisionnement en gaz, l'oxygène et les services de surveillance, se positionnant ainsi stratégiquement au sein de la chaîne de valeur des métaux pour batteries.

Expansion de l'utilisation du CO haute pureté dans les usines de fabrication de semi-conducteurs

Pour prévenir la contamination particulaire et métallique, les étapes de fabrication pour la logique sub-3 nm et les mémoires 3D NAND de plus de 200 couches nécessitent du CO de grade 5.0 (pureté supérieure à 99,999 %). Les fonderies à Taïwan, en Corée du Sud et au Japon optent désormais pour des installations de CO captives ou sur site. Ce changement vise à éliminer les remplacements de cylindres et à réduire les émissions de portée 1. Cette tendance est soulignée par les investissements significatifs d'Air Liquide à Dresde et à Singapour en 2025. La cellule d'électrolyse à oxyde solide eCOs de Topsoe offre une solution en convertissant le CO₂ capturé en CO pur à 99,995 %. Cette innovation permet aux usines de fabrication de s'aligner sur les objectifs de la directive sur les rapports de durabilité des entreprises, sans nécessiter de livraisons par camion-citerne. À mesure que l'industrie passe des nœuds de 5 nm à 3 nm, la consommation de CO par tranche de 300 mm augmente, soulignant la sensibilité de la demande aux taux de migration technologique.

Adoption de l'emballage sous atmosphère modifiée pour la viande dans les économies émergentes

L'emballage sous atmosphère modifiée, qui combine le CO avec le CO₂ et le N₂, stabilise la carboxymyoglobine. Ce procédé maintient l'aspect rouge vif du bœuf et de la volaille pendant 7 à 10 jours supplémentaires à 4 °C[2]Commission européenne, "Avis sur l'utilisation du monoxyde de carbone dans l'emballage sous atmosphère modifiée," ec.europa.eu. Les exportateurs latino-américains ont adopté l'emballage sous atmosphère modifiée au CO pour maintenir l'attrait visuel de la viande lors des expéditions transpacifiques. De plus, avec les approbations récentes en Inde, en Indonésie et en Thaïlande, les marchés intérieurs se sont ouverts. Bien que l'Union européenne ait interdit cette méthode en raison de préoccupations liées à la tromperie des consommateurs, les évaluations scientifiques indiquent l'absence de risques toxicologiques en dessous de 0,5 % de CO, à condition que l'intégrité de la chaîne du froid soit maintenue. Si un importateur important venait à adopter la position de l'UE, la demande pourrait rapidement diminuer, soulignant la vulnérabilité réglementaire de cette application.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Renforcement des réglementations sur l'exposition professionnelle au CO | -0.5% | Mondial, plus aigu dans l'UE et en Amérique du Nord | Court terme (≤ 2 ans) |

| Volatilité des prix des matières premières pour le gaz de synthèse | -0.4% | Mondial, impact le plus élevé en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Infrastructure de pipelines limitée et risques élevés liés au transport | -0.3% | Marchés émergents (Amérique latine, Moyen-Orient et Afrique, Asie du Sud) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Renforcement des réglementations sur l'exposition professionnelle au CO

La limite d'exposition admissible de l'OSHA de 50 ppm s'aligne désormais sur le seuil plus strict de 25 ppm de l'ACGIH. Ce changement a incité de nombreuses usines aux États-Unis et dans l'UE à intégrer des capteurs électrochimiques en temps réel et à renforcer leurs systèmes de ventilation. En Inde, les opérateurs de fer à réduction directe, qui fonctionnaient autrefois avec des seuils d'alarme compris entre 30 et 50 ppm, modernisent désormais leurs fours pour atteindre des niveaux inférieurs à 5 ppm, à la suite d'un audit de sécurité en 2024. Les coûts de conformité sont particulièrement contraignants pour les installations utilisant des équipements plus anciens. Dans le but de réduire leur responsabilité, les fournisseurs de gaz introduisent des offres groupées comprenant la livraison en circuit fermé, la génération sur site et la surveillance continue. Cependant, ces services améliorés ont un coût, les fournisseurs facturant des frais plus élevés pour compenser leurs responsabilités accrues.

Volatilité des prix des matières premières pour le gaz de synthèse

En 2024-2025, les prix au comptant du gaz Henry Hub ont fluctué en raison des exportations de GNL et des variations météorologiques. Étant donné que les matières premières constituent une part significative du coût de production du CO par SMR, les variations de prix se traduisent par une augmentation des coûts, comprimant ainsi les marges brutes sur les contrats à prix fixe. En 2024, les usines chinoises de gazéification du charbon ont été confrontées à une flambée des prix des matières premières, conséquence des fermetures de mines pour raisons de sécurité. Cela a conduit certains producteurs d'acide acétique à interrompre leurs opérations et à recourir à l'importation de CO marchand, malgré le fardeau supplémentaire des frais de fret élevés. Alors que les grandes entreprises de gaz industriel atténuent ces fluctuations de prix grâce à des clauses de surcharge énergétique mensuelles, les entreprises indépendantes régionales se retrouvent fréquemment sans cet avantage, les amenant à reporter leurs initiatives d'expansion jusqu'à ce que les prix du marché montrent des signes de stabilisation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par pureté : le gaz de synthèse en vrac domine la consommation inférieure à 99 %

En 2025, les aciéries, les complexes chimiques et les unités de gazéification ont capté une part de 60,12 % des ventes et un TCAC de 4,54 % jusqu'en 2031, à partir de flux de CO d'une pureté inférieure à 99 %, car ils peuvent accepter des impuretés limitées en CO₂ et N₂ sans compromettre les rendements de réaction. En Inde, les fours de fer à réduction directe à base de charbon consomment du CO annuellement, en utilisant des mélanges de gaz de synthèse composés de CO, H₂, le reste étant du CO₂ et du N₂. D'autre part, bien que les grades dépassant 99 % soient produits en plus petites quantités, ils génèrent des marges plus élevées. En effet, des applications telles que la gravure de semi-conducteurs, la carbonylation pharmaceutique et la synthèse du phosgène sont sensibles même aux contaminants à l'état de traces. Pour la logique sub-3 nm, le matériau de grade 5.0 (99,999 % ou plus) est essentiel, et les fournisseurs atteignent cette pureté par des méthodes telles que l'adsorption modulée en pression multi-étagée, l'oxydation catalytique des hydrocarbures et le polissage cryogénique.

Les considérations économiques soulignent davantage cette division : alors que les pipelines ou les reformeurs sur site peuvent desservir les clients à faible pureté avec des coûts de manutention minimaux, les utilisateurs à haute pureté supportent souvent des suppléments pour la logistique impliquant des remorques à tubes ou des cylindres. Air Liquide et Linde ont introduit des modules de purification modulaires, capables de mettre à niveau le gaz de synthèse existant à plus de 99,5 % de pureté. Ils les échangent contre des revenus de services à faible intensité capitalistique, assurant une fidélité client à long terme. Avec l'essor des pôles pétrochimiques intégrés en Chine et dans le Golfe, le choix de la technologie de production et de la méthode de livraison est appelé à influencer les stratégies contractuelles, pouvant potentiellement éclipser l'importance des spécifications de pureté.

Par application : la synthèse chimique ancre la demande, l'électronique progresse rapidement

La synthèse chimique, portée par la carbonylation du méthanol en acide acétique et la production d'oxo-alcools pour les plastifiants et les tensioactifs, a représenté une part de 54,56 % des revenus de 2025. La Chine domine le paysage mondial, accueillant près de la moitié de la capacité mondiale de méthanol en acide acétique. Le pays co-localise stratégiquement les pipelines, transportant efficacement le CO directement des reformeurs vers les réacteurs catalysés au rhodium, réduisant ainsi les coûts de stockage. Suivant de près, la fabrication métallique, portée par les fours de fer à réduction directe en Inde et la réduction de latérite de nickel en Indonésie, émerge comme le deuxième plus grand bassin de demande. La croissance robuste de ce secteur est intimement liée aux trajectoires des infrastructures des marchés émergents et des métaux pour batteries.

Bien que le secteur de l'électronique et des semi-conducteurs représente actuellement une part modeste en tonnage, il est positionné pour une expansion rapide, avec un TCAC prévu de 4,90 % jusqu'en 2031. Cette progression s'aligne sur les investissements mondiaux dans les usines de fabrication, projetés pour approcher des niveaux substantiels d'ici 2030. Soulignant un autre créneau premium, les unités eCOs de Topsoe, installées sur des sites de chimie de spécialité et pharmaceutiques, illustrent l'évolution du secteur. Les chercheurs exploitent désormais le CO marqué isotopiquement pour le traçage métabolique, une méthode approuvée par un rapport de Nature Chemistry en 2024. Cette technique non seulement dispense du besoin de cylindres de gaz radioactif, mais rationalise également les flux de travail précliniques. Malgré les controverses entourant la coloration et la conservation de la viande, l'adoption de l'emballage sous atmosphère modifiée au CO en Amérique latine et dans certaines régions asiatiques a connu une croissance annuelle robuste durant 2024-2025. Cette progression est largement attribuée aux mandats stricts de qualité visuelle des marchés d'exportation. De plus, d'autres applications — allant de la découpe laser et du verre de spécialité à la croissance de nanotubes de carbone — représentent une part notable du volume total, reflétant étroitement les tendances des dépenses d'investissement dans le secteur manufacturier.

Analyse géographique

L'Asie-Pacifique a dominé le marché du monoxyde de carbone avec 48,24 % de la consommation de 2025 et devrait afficher un TCAC de 4,47 % jusqu'en 2031. En 2025, la capacité de production d'acide acétique de la Chine était principalement concentrée dans les pôles de Nanjing et Ningbo. Ces pôles, intégrant le méthanol, le CO et les dérivés en aval, atteignent non seulement le leadership en termes de coûts, mais valorisent également les co-produits hydrogène. Le plan ambitieux de l'Inde vise à augmenter la production de fer à réduction directe à base de charbon d'ici 2030, se traduisant par une demande annuelle de CO intégrée dans le gaz de synthèse. Le Japon et la Corée du Sud orientent leur attention vers le CO haute pureté, essentiel pour les usines de fabrication de puces logiques et mémoires. De plus, l'investissement de Taiyo Nippon Sanso dans une usine allemande de CO₂ biogénique en 2025 souligne la stratégie de la région visant à atténuer la dépendance aux matières premières importées. Les pôles de latérite de nickel en Asie du Sud-Est connaissent également une croissance, les méthodes de réduction à base de CO offrant une solution d'alimentation stable dans les régions aux prises avec une qualité de réseau électrique incohérente.

L'Amérique du Nord dispose de la base de coûts SMR la plus compétitive au monde. Grâce aux intrants de gaz de schiste, les coûts sont significativement inférieurs à ceux de l'Europe et de l'Asie de l'Est. Air Liquide est sur le point de renforcer la capacité régionale avec son projet d'approvisionnement en oxygène prévu à Baytown, au Texas. Cette installation soutiendra un reformeur autothermique d'ExxonMobil, générant du gaz de synthèse riche en CO et une quantité significative d'hydrogène bas carbone, tout en réduisant l'intensité carbone de portée oxygène. Tandis que le Canada et le Mexique occupent des niches plus petites — liées respectivement au cœur pétrochimique de l'Alberta et aux corridors de la côte du Golfe — leur portée par pipeline limite la demande hors des pôles.

L'Europe est confrontée à des défis liés à la flambée des prix de l'énergie et à des réglementations strictes. Pourtant, elle se trouve à l'avant-garde des innovations bas carbone. En conformité avec la directive sur les émissions industrielles et la directive sur les rapports de durabilité des entreprises de l'UE, Topsoe pilote des projets d'électrolyse à oxyde solide en Allemagne et aux Pays-Bas. Ces initiatives exploitent l'électricité générée par le vent pour reconvertir le CO₂ capturé en CO. En Amérique du Sud, les secteurs d'exportation de bœuf du Brésil et de l'Argentine ancrent la demande d'emballage sous atmosphère modifiée au CO, une technologie qui prolonge la durée de conservation. Cependant, l'absence de vastes réseaux de pipelines de gaz et les coûts élevés des remorques gonflent les prix livrés en dehors des grands centres urbains. Au Moyen-Orient et en Afrique, la demande est sporadique, principalement portée par les pétrochimiques saoudiens et les installations sud-africaines de charbon en liquides. Pourtant, le potentiel de croissance dépend des initiatives de monétisation du gaz et des réseaux collaboratifs de transport de CO₂, qui pourraient ouvrir la voie à la production de CO électrolytique.

Paysage concurrentiel

Le marché du monoxyde de carbone est modérément concentré, les cinq premiers fournisseurs contrôlant une part significative de la capacité. Cependant, ces fournisseurs ne dominent pas la fixation des prix en raison du pouvoir de négociation dilué par les écarts de coûts des matières premières régionales et les unités de gaz de synthèse captifs. Les premiers adoptants, notamment les intermédiaires pharmaceutiques et les fabricants de phosgène, ont abandonné les livraisons traditionnelles en cylindres, soulignant l'attrait d'un approvisionnement décarbonisé et d'un inventaire de gaz dangereux réduit. Pendant ce temps, les acteurs régionaux en Chine exploitent des pôles intégrés pour offrir du CO à des remises significatives, intensifiant la concurrence régionale sur les prix. L'espace blanc stratégique se situe selon trois axes. Premièrement, il existe un potentiel de marges premium dans la génération décarbonisée sur site pour les utilisateurs de semi-conducteurs et pharmaceutiques, où la pureté et la durabilité sont primordiales. Deuxièmement, la formation de partenariats de tolling avec les transformateurs de latérite de nickel en Indonésie et aux Philippines peut sécuriser les volumes, renforcés par la chaîne d'approvisionnement des véhicules électriques. Enfin, offrir des modules de purification modulaires pour améliorer le gaz de synthèse appartenant aux clients jusqu'à une haute pureté crée non seulement un flux de revenus léger, mais intègre également les fournisseurs dans les processus de leurs clients. Les entreprises qui regroupent les molécules, surveillent la conformité et tracent des voies de décarbonation sont bien positionnées pour saisir une plus grande part de la croissance future.

Leaders du secteur du monoxyde de carbone

Linde plc

Air Liquide

Air Products and Chemicals, Inc.

Messer SE & Co. KGaA

Yingde Gases

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Air Products a annoncé son intention de se retirer de trois projets aux États-Unis, dont une usine de monoxyde de carbone au Texas, et enregistrera une charge avant impôts pouvant atteindre 3,1 milliards USD.

- Avril 2024 : Celanese a prolongé son contrat d'approvisionnement en CO de phase II avec Nanjing Chengzhi Clean Energy, sécurisant les matières premières à long terme pour son installation d'acide acétique de 1,2 million de tonnes par an à Nanjing.

Périmètre du rapport mondial sur le marché du monoxyde de carbone

Produit par la combustion incomplète de matériaux riches en carbone et par des procédés industriels tels que la génération de gaz de synthèse, le monoxyde de carbone (CO) est un gaz incolore, inodore et insipide. Malgré l'absence d'attributs sensoriels, le CO est hautement toxique. Au-delà de ses risques industriels, le CO sert d'intermédiaire chimique vital, jouant un rôle clé dans la production de composés organiques et inorganiques, ainsi que dans la création d'aldéhydes et d'agents réducteurs essentiels au raffinage des métaux.

Le marché du monoxyde de carbone est segmenté par pureté, application et géographie. Par pureté, le marché est segmenté en inférieur à 99 % et supérieur à 99 %. Par application, le marché est segmenté en produits chimiques, fabrication métallique, électronique et semi-conducteurs, produits pharmaceutiques et biotechnologie, coloration de la viande et conservation des aliments, et autres applications. Le rapport couvre également la taille du marché et les prévisions dans 15 pays. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base des revenus (USD).

| Inférieure à 99 % |

| Supérieure à 99 % |

| Produits chimiques |

| Fabrication métallique |

| Électronique et semi-conducteurs |

| Produits pharmaceutiques et biotechnologie |

| Coloration de la viande et conservation des aliments |

| Autres applications |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par pureté | Inférieure à 99 % | |

| Supérieure à 99 % | ||

| Par application | Produits chimiques | |

| Fabrication métallique | ||

| Électronique et semi-conducteurs | ||

| Produits pharmaceutiques et biotechnologie | ||

| Coloration de la viande et conservation des aliments | ||

| Autres applications | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché du monoxyde de carbone en 2026 ?

La taille du marché du monoxyde de carbone est évaluée à 5,57 milliards USD en 2026 et devrait croître pour atteindre 6,84 milliards USD d'ici 2031, enregistrant un TCAC de 4,19 %.

Quelle région enregistre la croissance de la demande la plus rapide pour le monoxyde de carbone ?

L'Asie-Pacifique est en tête avec un TCAC prévu de 4,47 %, porté par la capacité chimique chinoise, l'expansion du fer à réduction directe en Inde et les investissements dans les semi-conducteurs en Asie de l'Est.

Pourquoi le monoxyde de carbone haute pureté est-il davantage demandé dans les usines de fabrication de puces ?

Les procédés logiques sub-3 nm et les mémoires 3D NAND avancées nécessitent du CO de grade 5.0 pour éviter la contamination métallique lors de la gravure et du dépôt, augmentant la consommation par tranche.

Quels facteurs freinent l'adoption plus large du CO dans les économies émergentes ?

Le renforcement des limites d'exposition professionnelle, la volatilité des prix des matières premières et l'infrastructure de pipelines limitée augmentent les coûts de conformité et de logistique dans ces régions.

Quel segment d'application affiche la croissance la plus rapide ?

Les applications d'électronique et de semi-conducteurs devraient afficher un TCAC de 4,90 % jusqu'en 2031 en raison des expansions mondiales des usines de fabrication.

Comment les fournisseurs atténuent-ils la volatilité des prix des matières premières ?

Les grandes entreprises de gaz industriel intègrent des clauses de répercussion des coûts énergétiques dans les accords de tolling et déploient de plus en plus la génération sur site pour se couvrir contre les fluctuations du marché.

Dernière mise à jour de la page le: