Taille et part du marché du charbon métallurgique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 132.46 Milliards de dollars |

| Taille du Marché (2031) | 154.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.11% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché du charbon métallurgique par Mordor Intelligence

La taille du marché du charbon métallurgique devrait s'étendre de 128,37 milliards USD en 2025 et 132,46 milliards USD en 2026 à 154,37 milliards USD d'ici 2031, enregistrant un CAGR de 3,11 % entre 2026 et 2031. Le marché du charbon métallurgique continue de dépendre du cycle de remplacement lent de la sidérurgie au haut fourneau, car la plupart des hauts fourneaux en exploitation utilisent le coke à la fois comme combustible et comme agent réducteur dans la production quotidienne. La demande reste soutenue par la filière haut fourneau-convertisseur à oxygène basique, qui représente plus de 70 % de la consommation énergétique du secteur sidérurgique et lie le marché du charbon métallurgique à l'activité industrielle des principales économies productrices d'acier. La décision du Département américain de l'Énergie de mai 2025 d'inscrire le charbon métallurgique sur la liste des matériaux critiques apporterait un soutien politique, la désignation reconnaissant sa substituabilité limitée dans les opérations de hauts fourneaux. La qualité des réserves premium, l'accès aux ports et la valeur de mélange continuent d'influencer le marché du charbon métallurgique, l'activité d'acquisition étant axée sur des actifs importants et établis plutôt que sur des projets en phase initiale. Les plans de décarbonation de l'acier, la faible rentabilité due à l'excès de capacité sidérurgique et les perturbations récurrentes de l'approvisionnement continuent de peser sur le marché du charbon métallurgique, ralentissant la rotation des capitaux tout en maintenant l'importance stratégique d'un approvisionnement de haute qualité.

Principaux enseignements du rapport

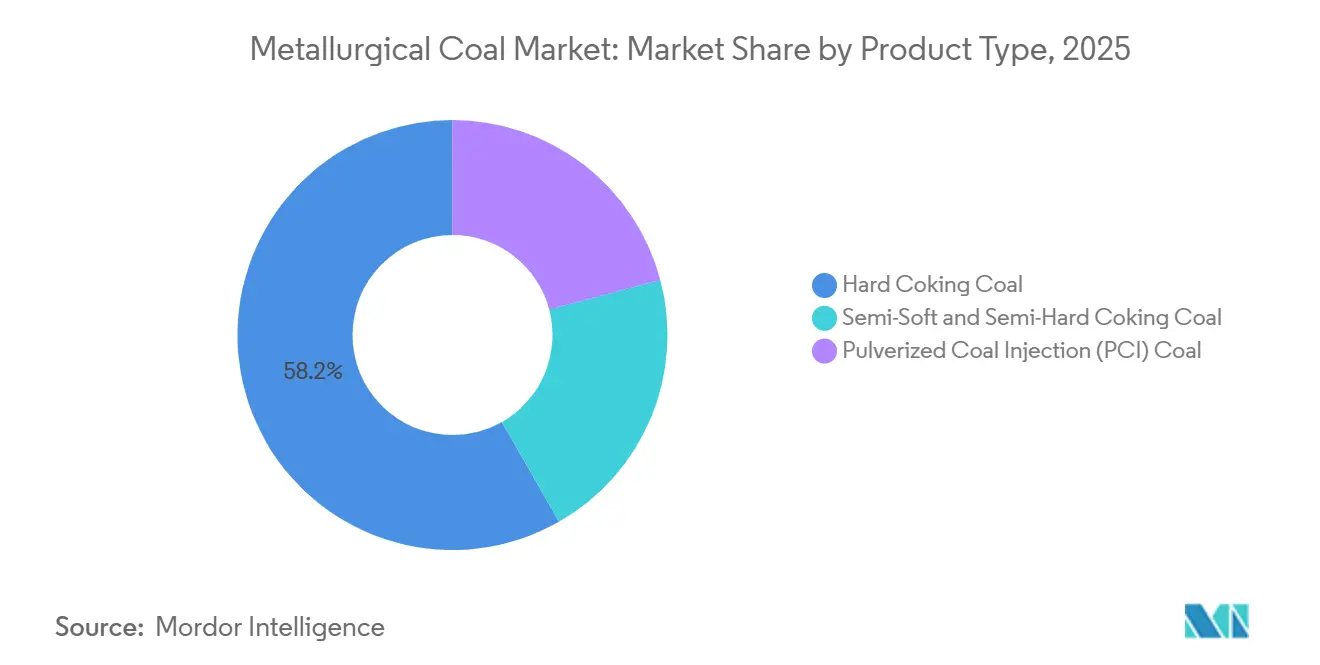

- Par type de produit, le charbon à coke dur détenait 58,24 % de la part du marché du charbon métallurgique en 2025, tandis que le charbon pour injection de charbon pulvérisé (PCI) devrait se développer à un CAGR de 3,87 % jusqu'en 2031.

- Par méthode d'extraction, l'exploitation souterraine représentait 65,49 % du marché du charbon métallurgique en 2025, tandis que l'exploitation à ciel ouvert enregistrait le CAGR projeté le plus élevé à 3,57 % jusqu'en 2031.

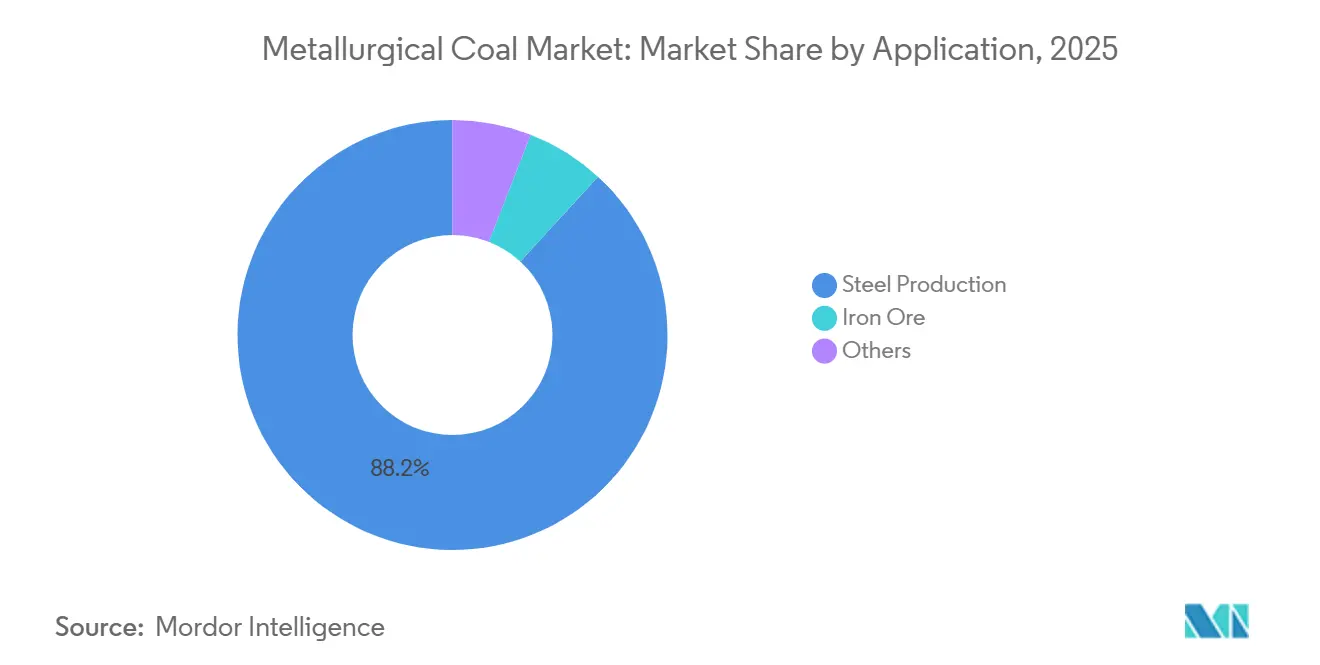

- Par application, la production d'acier représentait 88,16 % de la taille du marché du charbon métallurgique en 2025, tandis que le traitement du minerai de fer progresse à un CAGR de 3,92 % jusqu'en 2031.

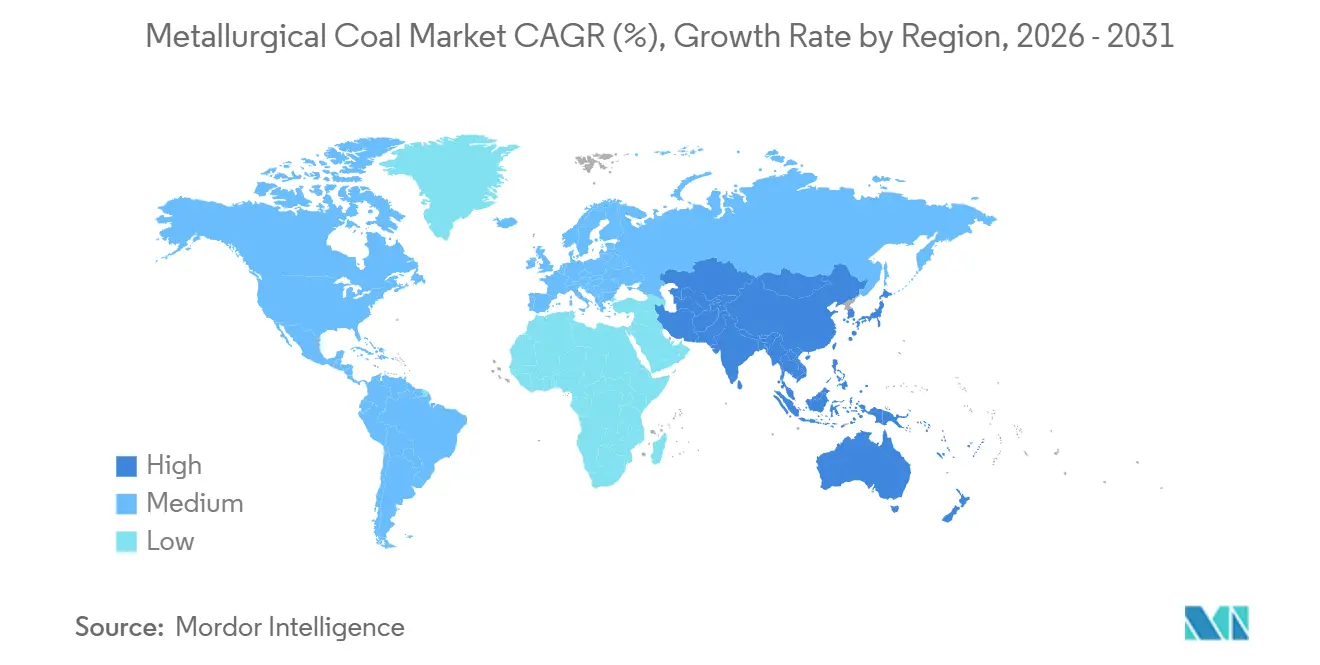

- Par géographie, l'Asie-Pacifique a capturé 57,28 % de la part du marché du charbon métallurgique en 2025, et il est prévu qu'elle croisse à un CAGR de 4,21 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché du charbon métallurgique

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépendance structurelle de la sidérurgie au charbon métallurgique | +1.3% | Mondial | Long terme (≥ 4 ans) |

| Substituts commerciaux limités dans la sidérurgie au haut fourneau | +0.9% | Mondial | Long terme (≥ 4 ans) |

| Besoin d'un approvisionnement en charbon à coke de haute qualité et régulier | +0.6% | Cœur APAC, répercussions sur l'Amérique du Nord et l'Europe | Moyen terme (2-4 ans) |

| Automatisation minière et amélioration de la productivité | +0.4% | Australie, Chine, États-Unis | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Dépendance structurelle de l'industrie sidérurgique au charbon métallurgique

Les hauts fourneaux ont une longue durée de vie et, une fois mis en service, restent généralement en exploitation pendant des décennies. Cela maintient le marché du charbon métallurgique lié à la capacité sidérurgique installée, plutôt qu'aux seuls sentiments à court terme. La production d'une tonne d'acier par la filière haut fourneau-convertisseur à oxygène basique (HF-COB) nécessite encore près de 0,86 tonne de charbon métallurgique, le coke jouant à la fois un rôle chimique et structurel dans la charge du fourneau. L'OCDE a indiqué que plus de 40 % des 165 millions de tonnes métriques de capacité sidérurgique mondiale prévue pour 2025-2027 reste basée sur la filière HF-COB, l'Inde et l'ASEAN représentant une grande partie de ce pipeline. Ce mix de capacités maintient le marché du charbon métallurgique lié aux exigences opérationnelles physiques, même lorsque la rentabilité sidérurgique reste inégale dans les régions matures. Les conditions d'approvisionnement constituent un autre facteur, car World Steel a mis en évidence des contraintes de ressources et de chaîne d'approvisionnement concernant les qualités les plus valorisées dans la fabrication du coke. En conséquence, le marché du charbon métallurgique peut rester ferme même lorsque le taux d'utilisation des capacités se détend, car les hauts fourneaux existants nécessitent toujours du charbon de haute qualité pour maintenir la qualité de la production.

Substituts commerciaux limités au charbon métallurgique dans la sidérurgie

Le marché du charbon métallurgique continue de refléter l'absence d'un substitut largement commercial capable d'égaler les fonctions combinées de combustible et de réduction du charbon à l'échelle requise pour la sidérurgie au haut fourneau. Les recherches de l'OCDE sur l'hydrogène dans la sidérurgie montrent que les filières d'acier vert font face à des obstacles en matière de capital, de rentabilité et de surcapacité, ce qui retarde leur capacité à remplacer les filières à forte intensité de charbon au rythme requis. Les perspectives de décarbonation de l'acier pour 2025 devraient rester progressives, car les nouvelles capacités de hauts fourneaux annoncées continuent de dépasser les nouvelles capacités de réduction directe du fer (DRI) annoncées, tandis que l'intensité des émissions reste largement stable. L'Agence internationale de l'énergie (AIE) s'attend également à ce que l'adoption de la sidérurgie à base d'hydrogène reste limitée à moyen terme en raison des pressions sur les coûts et des contraintes sur la disponibilité de la ferraille. Cela laisse le marché du charbon métallurgique moins exposé à une substitution immédiate et plus dépendant de l'économie plus lente du renouvellement des aciéries, du financement et de la disponibilité des matières premières. Cela signifie également que les producteurs de qualité continuent de détenir un pouvoir de négociation dans les contrats à long terme, car les sidérurgistes ne peuvent pas rapidement reconcevoir les hauts fourneaux existants pour accueillir des intrants alternatifs.

Besoin des sidérurgistes en approvisionnement régulier en charbon à coke de haute qualité

Les aciéries exploitant de grands hauts fourneaux nécessitent des mélanges de charbon avec des spécifications strictes en matière de teneur en cendres, en soufre et en matières volatiles. Cela ancre le marché du charbon métallurgique à un pool restreint de bassins d'approvisionnement premium. Les importations indiennes de charbon à coke devraient augmenter de 32 % d'une année sur l'autre en 2025 pour atteindre 73,5 millions de tonnes, car la qualité du charbon domestique reste inadaptée à une utilisation directe dans les hauts fourneaux sans traitement coûteux. Le même écart de qualité devrait maintenir le pays fortement dépendant des importations, même si le développement des capacités sidérurgiques reste actif, renforçant le rôle des exportateurs américains, australiens et canadiens dans la planification de l'approvisionnement. En pratique, le marché du charbon métallurgique récompense la qualité des réserves plus que le simple volume de production, car les alternatives domestiques de mauvaise qualité nécessitent toujours des mélanges importés premium pour atteindre les objectifs de performance des fourneaux. Ce schéma restreint les options d'achat à des régions telles que le bassin de Bowen dans le Queensland, la vallée d'Elk au Canada et le bassin des Appalaches aux États-Unis. Cela explique également pourquoi les acheteurs préfèrent les achats à long terme et la diversification des approvisionnements à l'exposition au marché spot, car le temps de fonctionnement des hauts fourneaux et la qualité du coke affectent directement la production d'acier.

Automatisation minière et amélioration de la productivité

Les gains de productivité au niveau des mines façonnent également le marché du charbon métallurgique, car l'automatisation aide les grands producteurs à réduire les coûts unitaires et à maintenir la production pendant les périodes de prix plus faibles. En mai 2025, China Huaneng Group devrait mettre en service 100 camions électriques autonomes à la mine à ciel ouvert de Yimin, en utilisant un réseau 5G-Advanced conçu pour la coordination en temps réel d'une flotte à distance[1]Huawei, "La mine de Yimin dans le nord de la Chine déploie la première flotte mondiale de 100 camions électriques autonomes connectés en 5G-A," Huawei, huawei.com. Anglo American a également signalé que l'automatisation à distance des bouteurs a réduit l'exposition en cabine de 45 000 à 75 000 heures par an sur ses sites de charbon sidérurgique du bassin de Bowen. Ces gains sont importants car le marché du charbon métallurgique récompense non seulement les réserves, mais aussi les opérateurs capables de maintenir un débit sûr et prévisible sur des cycles de prix pluriannuels. Une meilleure automatisation peut prolonger la durée de vie des réserves et renforcer les positions de coût, donnant aux entreprises bien capitalisées plus de flexibilité lorsque les acteurs plus faibles réduisent leurs dépenses. Au fil du temps, cet avantage opérationnel soutient une consolidation accrue sur le marché du charbon métallurgique, car les investissements en productivité deviennent une barrière à l'entrée plus forte dans l'exploitation minière à ciel ouvert et souterraine.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Politiques de décarbonation contre la sidérurgie à forte intensité de carbone | -0.9% | UE, Royaume-Uni, Amérique du Nord | Long terme (≥ 4 ans) |

| Volatilité des prix et pressions inflationnistes sur les coûts | -0.5% | Mondial | Court terme (≤ 2 ans) |

| Retards d'autorisation et contraintes d'approbation environnementale | -0.5% | Amérique du Nord, Australie | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Politiques de décarbonation ciblant la sidérurgie à forte intensité de carbone

Le marché du charbon métallurgique fait face à un frein à long terme lié aux réglementations de décarbonation qui visent à réduire le rôle des filières sidérurgiques à forte intensité de charbon dans les économies développées. À partir de 2026, les nouvelles définitions des références du Système d'échange de quotas d'émissions (SEQE) de l'UE révisé couvriront le minerai fritté, la fonte brute et l'hydrogène, renforçant le soutien politique aux filières hydrogène-réduction directe du fer-four à arc électrique (H2-DRI-FAE) par rapport à la production traditionnelle au haut fourneau[2]Agence internationale de l'énergie, "Mise à jour mi-année du charbon 2025 – Prix," Agence internationale de l'énergie, iea.org . Le Mécanisme d'ajustement carbone aux frontières (MACF) de l'UE ajoute une autre couche de pression en imposant des coûts liés au carbone sur l'acier importé, encourageant les producteurs non européens à accélérer leurs plans de production plus propre. La Stratégie sidérurgique du Royaume-Uni, dont la publication est attendue en 2025, pointe également vers le four à arc électrique comme direction domestique à long terme, avec le DRI positionné comme pont pour la sidérurgie primaire. Cependant, le marché du charbon métallurgique ne fait pas face à un déclin immédiat de la demande, car les données de l'Organisation de coopération et de développement économiques (OCDE) indiquent toujours un large excès de capacité et une faible rentabilité, ce qui retarde les dépenses en capital pour les transitions vertes. En conséquence, le marché devrait connaître un vent contraire progressif sur la demande au fil du temps plutôt qu'une rupture à court terme dans l'utilisation du charbon pour les hauts fourneaux.

Volatilité des prix et pressions inflationnistes sur les coûts pour les producteurs

Le marché du charbon métallurgique reste exposé à la volatilité des prix car quelques zones géographiques présentant des perturbations récurrentes liées aux conditions météorologiques, à la logistique et à la sécurité représentent une grande part de l'approvisionnement maritime premium. Les prix du charbon à coke dur premium australien devraient rester inférieurs à 200 USD par tonne pendant une grande partie de 2025, comprimant les marges des producteurs après des périodes antérieures de prix plus élevés. Le marché de couverture reste également peu développé par rapport à la production totale, limitant la capacité de nombreux producteurs à protéger leurs revenus lors de baisses soudaines des prix. La volatilité des coûts de fret crée un défi supplémentaire, car les prix du charbon livré peuvent évoluer rapidement lorsque les coûts d'expédition et les prix du carburant évoluent dans la même direction. Ces conditions rendent le développement de nouveaux projets plus difficile à justifier, en particulier pour les producteurs proches du haut de la courbe des coûts. Pour le marché du charbon métallurgique, cela signifie que l'offre peut rester disciplinée, mais le stress opérationnel peut encore augmenter lorsque les prix s'affaiblissent et que les coûts restent rigides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : le charbon à coke dur premium ancre la demande, les qualités PCI stimulent l'optimisation des coûts

Le charbon à coke dur devrait représenter 58,24 % du marché du charbon métallurgique en 2025, reflétant son rôle continu en tant que matière première clé pour la fabrication du coke en haut fourneau. Sa position est soutenue par une faible teneur en soufre, de bonnes propriétés d'agglomération et une résistance élevée du coke après réaction, qui restent difficiles à remplacer dans les opérations de fourneaux premium. En conséquence, le marché du charbon métallurgique continue de privilégier la qualité des grades, car les opérateurs sont peu susceptibles de compromettre la stabilité du haut fourneau pour des mélanges de charbon moins chers. Le charbon pour injection de charbon pulvérisé (PCI) devrait se développer à un CAGR de 3,87 % jusqu'en 2031, soutenu par les sidérurgistes cherchant à réduire les taux de coke sans diminuer la production de fonte brute. Les grades semi-tendres et semi-durs restent pertinents dans l'optimisation des mélanges, en particulier en Inde et en Asie du Sud-Est, où les aciéries équilibrent les performances techniques par rapport aux coûts d'importation.

Le charbon PCI devrait enregistrer la croissance la plus rapide dans ce segment, et son expansion projetée de 3,87 % sur le marché du charbon métallurgique jusqu'en 2031 reflète son rôle de levier de contrôle des coûts au sein du système existant haut fourneau-convertisseur à oxygène basique (HF-COB). Les hauts fourneaux modernes peuvent utiliser le charbon PCI pour remplacer une part significative du coke dans le mélange de charge, aidant les aciéries à améliorer l'économie des matières premières sans s'éloigner de la production de fer à base de charbon. Cela rend la croissance du PCI complémentaire au marché du charbon métallurgique, car le segment dépend toujours des opérations actives des hauts fourneaux. Le risque d'approvisionnement soutient la position tarifaire du charbon à coke dur, car le bassin de Bowen en Australie et le bassin des Appalaches restent au cœur de l'approvisionnement maritime de qualité, et les deux régions font face à des perturbations périodiques. Il en résulte un mix de produits dans lequel le segment le plus important reste lié à l'assurance qualité, tandis que le segment à la croissance la plus rapide gagne du terrain à mesure que les aciéries cherchent à réduire l'intensité du coke dans la même filière de production.

Par méthode d'extraction : les réserves souterraines dominent la qualité, l'automatisation à ciel ouvert réduit l'écart de coût

L'exploitation souterraine devrait représenter 65,49 % du marché du charbon métallurgique par méthode d'extraction en 2025, car de nombreuses couches de charbon à coke de la plus haute qualité au monde ne sont accessibles que par développement souterrain. Le bassin de Bowen dans le Queensland, certaines parties des Appalaches et la vallée d'Elk au Canada soutiennent ce schéma, car la qualité des réserves et la position des couches continuent de favoriser l'extraction souterraine dans de nombreux gisements premium. Cela maintient le marché du charbon métallurgique étroitement lié aux investissements en taille de longue et en chambres et piliers dans les principaux corridors de charbon à coke. L'exploitation à ciel ouvert devrait cependant croître à un CAGR de 3,57 % jusqu'en 2031, car l'autonomie et les opérations à distance réduisent l'exposition de la main-d'œuvre et soutiennent une utilisation plus stable sur les sites à ciel ouvert. Ce changement permet aux actifs de surface dans certaines zones géographiques de réduire une partie de l'écart de coût et de productivité qui favorisait autrefois les opérations souterraines.

L'exploitation à ciel ouvert mène les perspectives de croissance dans cette catégorie, et le CAGR projeté montre comment les opérations numériques améliorent la discipline des coûts sur le marché du charbon métallurgique. La flotte de camions électriques autonomes de la mine de Yimin illustre comment une exploitation 24 heures sur 24 et une coordination en temps réel peuvent améliorer la régularité de la production dans les mines à ciel ouvert éloignées. L'exploitation souterraine reste centrale pour l'industrie du charbon métallurgique car la qualité des réserves y est concentrée. L'opération Blue Creek de Warrior Met Coal devrait atteindre la production en taille de longue en octobre 2025 avant de livrer une forte augmentation de la production au premier trimestre 2026. L'utilisation croissante des jumeaux numériques, des contrôles adaptatifs et de la maintenance prédictive élève le seuil de capital pour les deux méthodes d'extraction, renforçant la position des entreprises disposant de bilans plus importants. Cela laisse le marché du charbon métallurgique avec une division claire : l'exploitation souterraine détient la plus grande part en raison de la géologie, tandis que l'exploitation à ciel ouvert gagne de l'élan à mesure que l'automatisation améliore son économie.

Par application : la production d'acier domine le marché, le frittage du minerai de fer s'accélère

La production d'acier devrait représenter 88,16 % du marché du charbon métallurgique en 2025, maintenant ce segment aligné sur les taux d'utilisation des hauts fourneaux plutôt que sur les seuls chiffres de production d'acier. Le poids du segment reflète que le marché du charbon métallurgique reste centré sur la sidérurgie primaire, en particulier dans les pays où la technologie haut fourneau-convertisseur à oxygène basique (HF-COB) domine encore la conception des aciéries intégrées. Les travaux de Global Energy Monitor pour 2026 devraient identifier 319 millions de tonnes par an (MTPA) de capacité de hauts fourneaux en développement actif, avec des ajouts nets de HF projetés jusqu'en 2030 et 2035. La Chine reste un ancrage clé pour ce schéma d'utilisation, car plus de 90 % de sa production d'acier utilise encore la technologie HF-COB et soutient une large base de demande de coke. La catégorie Autres continue de jouer un rôle résiduel dans les ferro-alliages, les électrodes en carbone et les produits chimiques industriels, mais elle ne modifie pas la dépendance fondamentale du marché du charbon métallurgique à la sidérurgie.

Le frittage du minerai de fer devrait croître à un CAGR de 3,92 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché du charbon métallurgique. Cette croissance est liée à la demande de frittage et aux aciéries qui élargissent la flexibilité de la production de fer sur les intrants de matières premières en Asie du Sud-Est et au Moyen-Orient. Les restrictions de l'Inde sur les importations de coke mtallurgique à faible teneur en cendres ont apporté un soutien supplémentaire, car les aciéries domestiques utilisent davantage de charbon à coke dans leurs propres fours à coke au lieu de s'appuyer sur du coke transformé importé. En conséquence, le marché du charbon métallurgique connaît une croissance à la fois de la production d'acier stable au haut fourneau et des processus de production de fer environnants qui nécessitent toujours des intrants à base de charbon. Cette combinaison maintient la demande d'application suffisamment large pour soutenir les volumes même lorsque la pression de décarbonation augmente plus rapidement dans certaines parties de l'Europe et de l'Amérique du Nord.

Analyse géographique

L'Asie-Pacifique devrait représenter 57,28 % du marché du charbon métallurgique en 2025 et devrait être le bloc régional à la croissance la plus rapide, enregistrant un CAGR de 4,21 % jusqu'en 2031. La Chine constitue la plus grande base de demande, car plus de 90 % de sa production d'acier utilise encore la filière haut fourneau-convertisseur à oxygène basique (HF-COB). Cela maintient le marché du charbon métallurgique étroitement lié au taux d'utilisation des hauts fourneaux dans le pays. L'Inde est un marché de croissance clé, le Ministère de l'Acier ayant signalé 57,1 millions de tonnes d'importations de charbon à coke pour l'exercice 2024-25 et une expansion continue des capacités sidérurgiques jusqu'en 2026. Le Japon et la Corée du Sud soutiennent l'activité d'approvisionnement régionale, car leurs habitudes d'achat continuent d'influencer les références de qualité maritime et les préférences de mélange. En conséquence, l'Asie-Pacifique reste centrale pour le marché du charbon métallurgique, car les systèmes sidérurgiques matures et en expansion de la région continuent de s'appuyer sur la production de fer à base de charbon.

L'Amérique du Nord reste pertinente sur le marché du charbon métallurgique, car elle combine une capacité d'exportation avec un soutien politique domestique au rôle du charbon dans la sidérurgie. La désignation de matériau critique du Département de l'Énergie (DOE) de mai 2025 devrait soutenir cette position, tandis que le soutien fédéral aux permis devrait couvrir le développement de réserves supplémentaires en Alabama d'ici début 2026. Le Canada reste également actif grâce à ses réserves premium de charbon sidérurgique en Colombie-Britannique et en Alberta, qui continuent d'attirer l'intérêt des développeurs malgré des examens environnementaux plus stricts. L'Europe, en revanche, évolue vers un ralentissement structurel de la demande, car la réforme du Système d'échange de quotas d'émissions (SEQE) et le Mécanisme d'ajustement carbone aux frontières (MACF) augmentent la pression sur les filières sidérurgiques à forte intensité de charbon, bien que la capacité résiduelle des hauts fourneaux continue de soutenir la consommation à court terme.

L'Amérique du Sud et le Moyen-Orient et l'Afrique représentent des bassins de demande plus petits, mais tous deux restent pertinents pour le marché du charbon métallurgique car les actifs sidérurgiques intégrés au Brésil et en Afrique du Sud continuent de nécessiter des intrants à base de charbon. Le Brésil soutient la demande d'importation grâce à ses producteurs intégrés de hauts fourneaux, tandis que l'Afrique du Sud maintient une utilisation domestique liée à son système sidérurgique basé sur les HF. Certaines parties du Moyen-Orient investissent davantage dans la sidérurgie base de réduction directe du fer (DRI), ce qui limite la croissance directe de la demande de charbon par rapport à l'Asie-Pacifique. Dans toutes les régions, la croissance du marché du charbon métallurgique suit les nouveaux ajouts HF-COB, tandis que la pression augmente là où les filières four à arc électrique et DRI déplacent les anciennes capacités de hauts fourneaux.

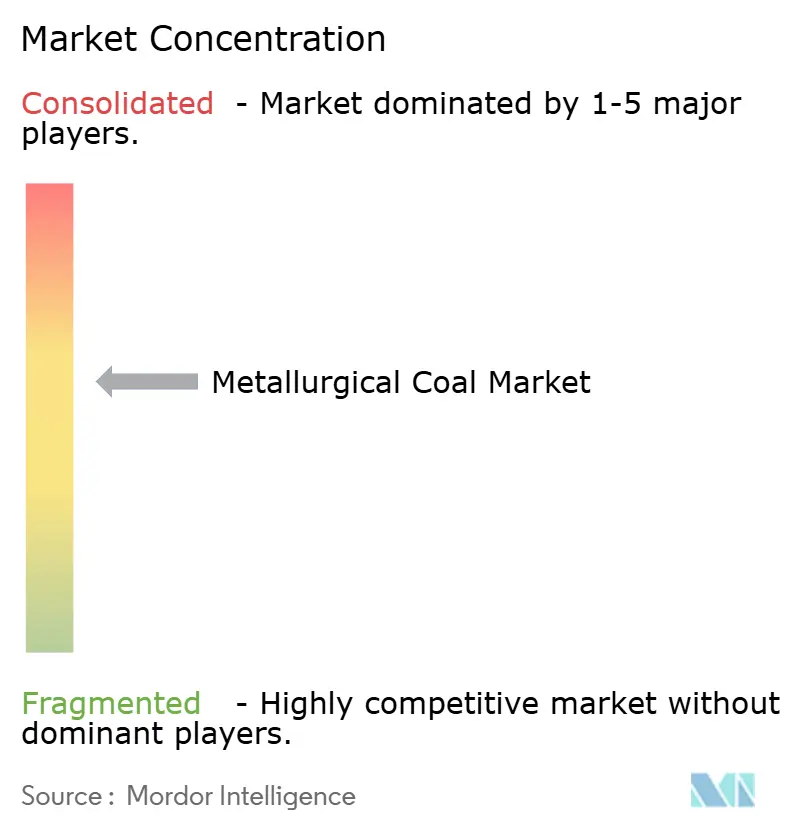

Paysage concurrentiel

Le marché du charbon métallurgique est modérément consolidé. Le marché est en cours de consolidation, car la propriété des réserves premium se déplace vers un nombre réduit d'entreprises disposant de la capacité financière pour financer des acquisitions, des infrastructures et des plans miniers à long terme. En juillet 2024, Glencore a finalisé l'acquisition d'une participation de 77 % dans l'activité de charbon sidérurgique de Teck pour 6,9 milliards USD, créant l'une des plus grandes plateformes de charbon sidérurgique maritime. L'acquisition par Whitehaven Coal en avril 2024 des mines de Daunia et de Blackwater auprès de BHP et Mitsubishi a également renforcé sa position sur les grades de charbon australiens et amélioré sa flexibilité de mélange. En conséquence, le marché du charbon métallurgique accorde une plus grande valeur aux entreprises qui contrôlent à la fois des réserves premium et des corridors d'exportation fiables. Cette tendance a également encouragé les acheteurs privés et stratégiquement alignés à poursuivre des actifs que les propriétaires cotés pourraient ne plus vouloir détenir face à des pressions ESG plus strictes.

L'accord d'avril 2026 de Yancoal Australia pour acquérir une participation de 80 % dans la mine de charbon de Kestrel pour jusqu'à 2,4 milliards USD indiquerait que les actifs premium du Queensland continuent d'attirer un intérêt stratégique. L'accord mettrait également en évidence l'importance croissante des structures d'approvisionnement liées à l'Asie, en particulier lorsque les stratégies de portefeuille restent liées à la demande d'acier chinoise. L'accord d'Anglo American de mai 2026 pour vendre son activité de charbon sidérurgique australien pour jusqu'à 3,9 milliards USD indiquerait en outre que certains mineurs publics continuent de quitter le marché tandis que d'autres propriétaires élargissent leurs positions. Sur le marché du charbon métallurgique, ce transfert d'actifs peut prolonger les cycles d'investissement miniers, car les acheteurs privés font souvent face à moins de contraintes liées à la divulgation sur les marchés publics et aux exigences ESG.

Les producteurs purs jouent adoptent une stratégie différente en se concentrant sur la qualité des réserves, le contrôle des coûts et la discipline contractuelle adossée à l'exportation plutôt que sur une large diversification du portefeuille. Les engagements de ventes domestiques d'Alpha Metallurgical Resources pour 2026, à un prix moyen de 136,8 USD par tonne, indiquent la valeur tarifaire qu'un approvisionnement stable et de qualité garantie peut encore capturer. La montée en puissance de Blue Creek par Warrior Met Coal démontre également comment l'expansion d'actifs premium établis peut augmenter la production plus rapidement que le développement greenfield plus risqué. Dans l'ensemble, le marché du charbon métallurgique reste compétitif, mais les entreprises aux positions les plus solides combinent désormais qualité des réserves, fiabilité de la production et accès aux principaux clients maritimes.

Leaders du secteur du charbon métallurgique

-

BHP

-

Glencore

-

Anglo American plc

-

Peabody Energy, Inc.

-

Whitehaven Coal Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Anglo American devrait vendre l'intégralité de son portefeuille de mines de charbon sidérurgique australiennes à Dhilmar Limited pour jusqu'à 3,87 milliards USD en espèces. La transaction compléterait le retrait d'Anglo American du charbon sidérurgique dans le cadre de sa restructuration de portefeuille avant sa fusion annoncée avec Teck Resources. L'accord transférerait la capacité de charbon à coke dur premium à la propriété privée, Dhilmar devant poursuivre une stratégie de développement à long terme.

- Avril 2026 : Yancoal Australia devrait acquérir une participation de 80 % dans la mine de charbon de Kestrel, l'une des plus grandes mines de charbon souterraines en production d'Australie, située à 40 km au nord d'Emerald dans le centre du Queensland, pour jusqu'à 2,4 milliards USD. La transaction reste soumise aux approbations réglementaires, attendues d'ici la fin du troisième trimestre 2026. L'acquisition élargirait l'exposition de Yancoal au charbon à coke dur premium et renforcerait son intégration avec les flux de demande des sidérurgistes chinois.

Portée du rapport mondial sur le marché du charbon métallurgique

Le charbon métallurgique est un grade de charbon à haute teneur en carbone et à faible teneur en impuretés utilisé dans la sidérurgie primaire. Chauffé en l'absence d'oxygène, il se transforme en coke dur et poreux, qui sert d'agent réducteur et de combustible dans les hauts fourneaux pour convertir le minerai de fer en fer.

Le marché du charbon métallurgique est segmenté par type de produit, méthode d'extraction, application et géographie. Par type de produit, le marché est segmenté en charbon à coke dur, charbon à coke semi-tendre et semi-dur, et charbon pour injection de charbon pulvérisé (PCI). Par méthode d'extraction, le marché est segmenté en exploitation souterraine et exploitation à ciel ouvert. Par application, le marché est segmenté en production d'acier, minerai de fer et autres. Le rapport couvre également la taille du marché et les prévisions pour le charbon métallurgique dans 16 pays des principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Charbon à coke dur |

| Charbon à coke semi-tendre et semi-dur |

| Charbon pour injection de charbon pulvérisé (PCI) |

| Exploitation souterraine |

| Exploitation à ciel ouvert |

| Production d'acier |

| Minerai de fer |

| Autres |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Charbon à coke dur | |

| Charbon à coke semi-tendre et semi-dur | ||

| Charbon pour injection de charbon pulvérisé (PCI) | ||

| Par méthode d'extraction | Exploitation souterraine | |

| Exploitation à ciel ouvert | ||

| Par application | Production d'acier | |

| Minerai de fer | ||

| Autres | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché du charbon métallurgique ?

La taille du marché du charbon métallurgique devrait s'étendre de 128,37 milliards USD en 2025 et 132,46 milliards USD en 2026 à 154,37 milliards USD d'ici 2031, enregistrant un CAGR de 3,11 % entre 2026 et 2031.

Quelle région mène la demande de charbon métallurgique ?

L'Asie-Pacifique est en tête avec une part de 57,28 % en 2025 et est également la région à la croissance la plus rapide, avec un CAGR de 4,21 % jusqu'en 2031.

Pourquoi la sidérurgie au haut fourneau soutient-elle encore la demande de charbon ?

Les hauts fourneaux nécessitent toujours du coke à la fois comme agent réducteur et comme intrant structurel, ce qui maintient la demande de charbon liée à la capacité HF-COB installée.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Le charbon PCI est le type de produit à la croissance la plus rapide, avec un CAGR projeté de 3,87 % jusqu'en 2031, alors que les sidérurgistes cherchent à réduire l'intensité du coke.

Dernière mise à jour de la page le: