Tamaño y Participación del Mercado de Monóxido de Carbono

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monóxido de Carbono por Mordor Intelligence

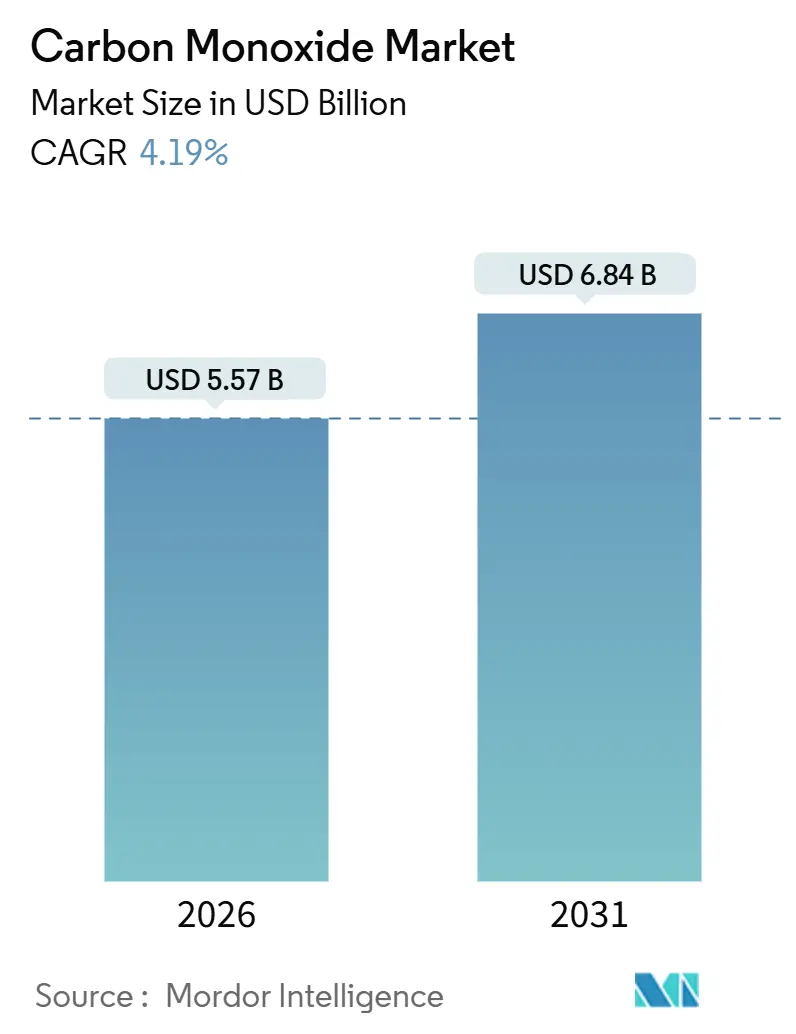

El tamaño del Mercado de Monóxido de Carbono se estima en USD 5,57 mil millones en 2026, y se espera que alcance USD 6,84 mil millones en 2031, a una CAGR del 4,19% durante el período de pronóstico (2026-2031). La estabilidad de la demanda refleja el doble papel del gas como materia prima química indispensable y como reductor metalúrgico de alta temperatura, mientras que las políticas de descarbonización en curso reconfiguran las estrategias de abastecimiento y las estructuras contractuales. El gas de esquisto con ventaja de costos mantiene competitiva la economía del reformado de metano con vapor (SMR) en América del Norte, aunque el mecanismo de ajuste en frontera por carbono de la Unión Europea está impulsando a los productores hacia la producción electrolítica de CO en sitio y a la incorporación de sistemas de captura de carbono. En Asia-Pacífico, la convergencia de la capacidad china de carbonilación de metanol, la expansión de la India en hierro de reducción directa a base de carbón, y los proyectos de fabricación de semiconductores en Japón, Corea del Sur y Taiwán consolidan el papel de la región como líder en volumen y crecimiento. La intensidad competitiva moderada persiste porque los diferenciales regionales de materias primas y el crecimiento de las unidades de gas de síntesis cautivas impiden que cualquier proveedor único dicte los precios. Para los compradores, la pregunta decisiva ya no es el precio spot de la molécula, sino la seguridad del suministro a largo plazo, la garantía de pureza y la huella de carbono incorporada.

Conclusiones Clave del Informe

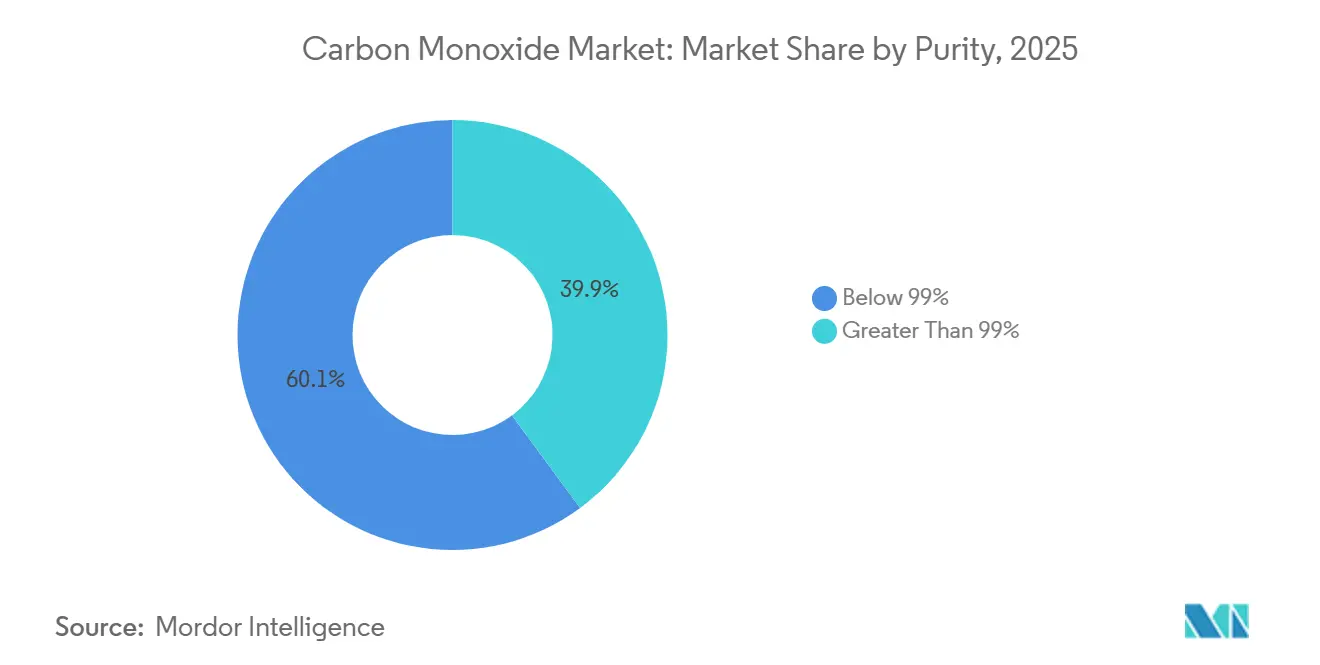

- Por pureza, la categoría por debajo del 99% capturó el 60,12% de la participación en ingresos en 2025 y se prevé que se expanda a una CAGR del 4,54% hasta 2031.

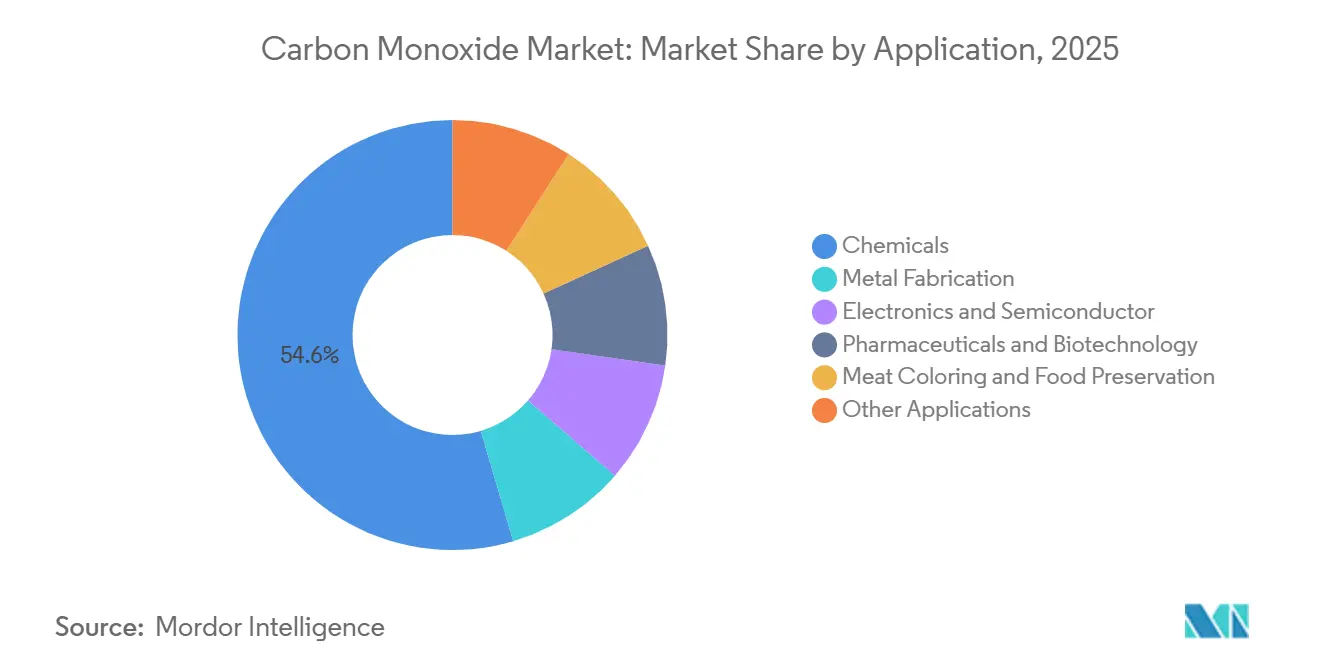

- Por aplicación, los productos químicos contribuyeron con el 54,56% de los ingresos de 2025; electrónica y semiconductores está preparada para la CAGR más rápida del 4,90% hasta 2031.

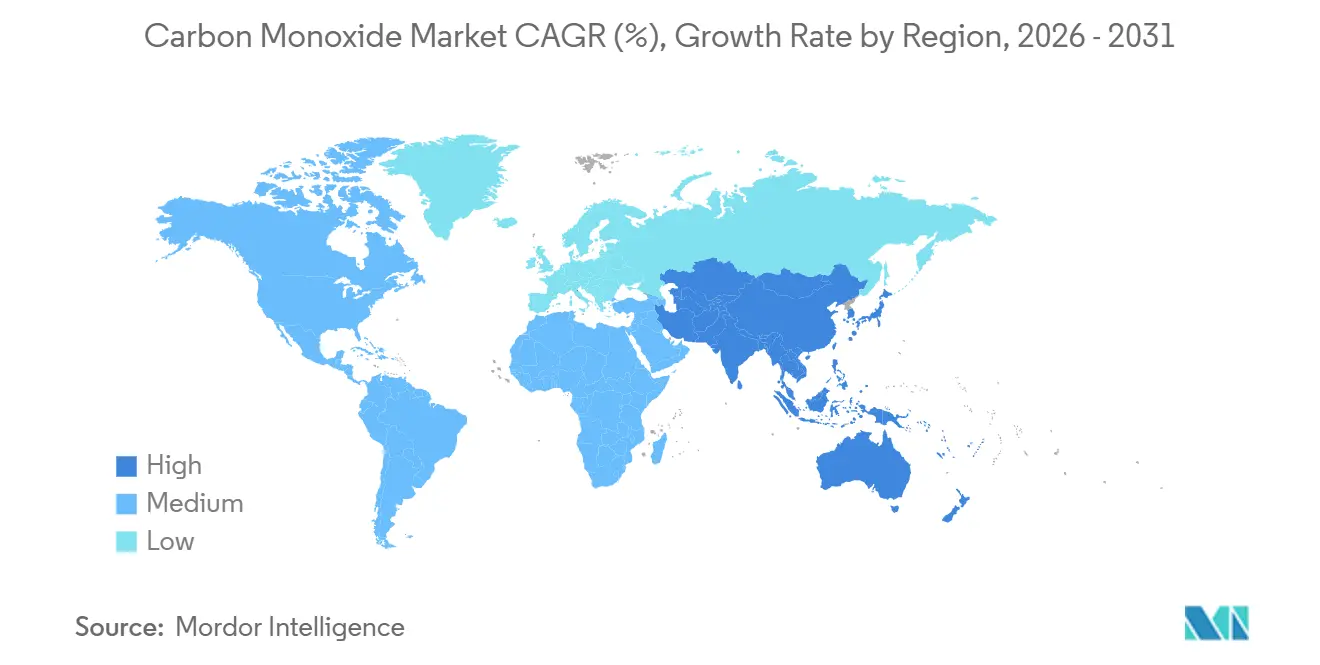

- Por geografía, Asia-Pacífico mantuvo el 48,24% de la participación en la demanda de 2025 y se espera que se componga a una CAGR regional del 4,47%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Monóxido de Carbono

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de ácido acético y metanol como materias primas | +1.2% | Global, concentrado en China y América del Norte | Mediano plazo (2–4 años) |

| Crecimiento en la reducción metalúrgica para metales de baterías de vehículos eléctricos | +0.8% | Asia-Pacífico (Indonesia, Filipinas, India) | Largo plazo (≥ 4 años) |

| Expansión del uso de CO de alta pureza en plantas de fabricación de semiconductores | +1.0% | Asia Oriental (Taiwán, Corea del Sur, Japón) | Corto plazo (≤ 2 años) |

| Adopción del envasado de carne en atmósfera modificada en economías emergentes | +0.3% | América Latina, Oriente Medio, Sudeste Asiático | Mediano plazo (2–4 años) |

| Tecnologías de producción de CO en sitio que reducen los costos logísticos | +0.7% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Ácido Acético y Metanol como Materias Primas

La mayor parte de la producción mundial de ácido acético depende de la carbonilación de metanol, un método catalizado por rodio que logra una alta selectividad. En Nanjing, los complejos más recientes de China co-ubican estratégicamente unidades de metanol, CO y derivados posteriores. Esta configuración no solo permite a los productores beneficiarse del co-producto de hidrógeno, sino que también les otorga una ventaja sobre los proveedores de CO en el mercado libre. Dado que las operaciones consistentes exigen una calidad y presión uniformes de CO, los inversores en ácido acético se inclinan ahora por acuerdos de suministro de gas integrados o en sitio, frecuentemente con plazos de 10 a 20 años. Errores pasados, como el déficit de gas de síntesis en Singapur hace dos décadas, han subrayado la importancia de la seguridad del suministro por encima de las pequeñas ventajas de precio. Los proveedores que pueden ofrecer servicios integrados —que abarcan generación en sitio, purificación y mantenimiento— están cosechando los beneficios con contratos extendidos y márgenes de ganancia más elevados.

Crecimiento en la Reducción Metalúrgica para Metales de Baterías de Vehículos Eléctricos

En India, el monóxido de carbono desempeña un papel fundamental como reductor primario en la ruta de hierro de reducción directa a base de carbón, que se proyecta que se expandirá significativamente para 2030. Al mismo tiempo, los minerales de laterita de níquel, vitales para las baterías de iones de litio, se tratan con CO a temperaturas de entre 900 y 1.000 °C[1]Chemical Engineering Journal, "Carbonilación de Metanol a Ácido Acético," sciencedirect.com. Este proceso extrae níquel de los residuos de lixiviación ácida a alta presión, presentando una alternativa térmicamente autosuficiente a la reducción con hidrógeno. Tanto Indonesia como Filipinas han presentado proyectos de refinería centrados en gas de síntesis rico en CO, lo que apunta a una demanda incremental potencial hacia el final de la década. Mientras tanto, los gigantes del gas industrial están forjando acuerdos de procesamiento por cuenta de terceros que abarcan suministro de gas, oxígeno y servicios de monitoreo, posicionándose estratégicamente dentro de la cadena de valor de los metales para baterías.

Expansión del Uso de CO de Alta Pureza en Plantas de Fabricación de Semiconductores

Para prevenir la contaminación por partículas y metales, los pasos de fabricación para lógica de menos de 3 nm y 3D NAND de más de 200 capas requieren CO de Grado 5.0 (pureza superior al 99,999%). Las fundiciones en Taiwán, Corea del Sur y Japón optan ahora por plantas de CO cautivas o en sitio. Este cambio tiene como objetivo eliminar los cambios de cilindros y reducir las emisiones de Alcance 1. Esta tendencia está subrayada por las importantes inversiones de Air Liquide en Dresde y Singapur en 2025. La celda de electrólisis de óxido sólido eCOs de Topsoe ofrece una solución al convertir CO₂ capturado en CO con una pureza del 99,995%. Esta innovación permite a las plantas de fabricación alinearse con los objetivos de la Directiva de Informes de Sostenibilidad Corporativa, todo sin necesidad de entregas en camiones cisterna. A medida que la industria transita de nodos de 5 nm a 3 nm, el consumo de CO por oblea de 300 mm aumenta, lo que pone de relieve la sensibilidad de la demanda a las tasas de migración tecnológica.

Adopción del Envasado de Carne en Atmósfera Modificada en Economías Emergentes

El envasado en atmósfera modificada, que combina CO con CO₂ y N₂, estabiliza la carboximioglobina. Este proceso mantiene la carne de res y de ave con un aspecto rojo brillante durante 7 a 10 días adicionales a 4 °C[2]Comisión Europea, "Opinión sobre el Uso del Monóxido de Carbono en el Envasado en Atmósfera Modificada," ec.europa.eu. Los exportadores latinoamericanos adoptaron el envasado en atmósfera modificada con CO para mantener el atractivo visual de la carne durante los envíos transpacíficos. Además, con las recientes aprobaciones en India, Indonesia y Tailandia, los mercados domésticos se han abierto. Si bien la Unión Europea ha prohibido este método por preocupaciones sobre el engaño al consumidor, las evaluaciones científicas indican que no existen riesgos toxicológicos por debajo del 0,5% de CO, siempre que se mantenga la integridad de la cadena de frío. Si un importador importante adoptara la posición de la UE, la demanda podría disminuir rápidamente, lo que pone de relieve la vulnerabilidad regulatoria de esta aplicación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Endurecimiento de las regulaciones de exposición laboral al CO | -0.5% | Global, más agudo en la UE y América del Norte | Corto plazo (≤ 2 años) |

| Precios volátiles de las materias primas para gas de síntesis | -0.4% | Global, mayor impacto en Asia-Pacífico | Mediano plazo (2–4 años) |

| Infraestructura de tuberías limitada y altos riesgos de transporte | -0.3% | Mercados emergentes (América Latina, Oriente Medio y África, Asia del Sur) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Endurecimiento de las Regulaciones de Exposición Laboral al CO

El límite de exposición permisible de la OSHA de 50 ppm ahora se alinea con el umbral más estricto de 25 ppm de la ACGIH. Este cambio ha llevado a numerosas plantas en los Estados Unidos y la UE a integrar sensores electroquímicos en tiempo real y a reforzar sus sistemas de ventilación. En India, los operadores de hierro de reducción directa, que antes operaban con umbrales de alarma de entre 30 y 50 ppm, están ahora modernizando sus hornos para alcanzar niveles por debajo de 5 ppm, tras una revisión de seguridad en 2024. Los costos de cumplimiento son particularmente onerosos para las instalaciones que dependen de equipos más antiguos. Con el fin de reducir su responsabilidad, los proveedores de gas están introduciendo paquetes que abarcan entrega en circuito cerrado, generación en sitio y monitoreo continuo. Sin embargo, estos servicios mejorados tienen un costo adicional, con proveedores que cobran tarifas más altas para compensar sus mayores responsabilidades.

Precios Volátiles de las Materias Primas para Gas de Síntesis

En 2024-2025, los precios spot del gas en Henry Hub fluctuaron debido a las exportaciones de GNL y las variaciones climáticas. Dado que la materia prima constituye una parte significativa del costo de producción del CO por SMR, los cambios de precio se traducen en mayores costos, comprimiendo así los márgenes brutos en los contratos de precio fijo. En 2024, las plantas chinas de gasificación de carbón lidiaron con un aumento en los precios de las materias primas, consecuencia de los cierres por seguridad en las minas. Esto llevó a algunos productores de ácido acético a detener operaciones y recurrir a la importación de CO en el mercado libre, incluso con la carga adicional de los elevados fletes. Si bien las grandes corporaciones de gas industrial mitigan tales fluctuaciones de precios mediante cláusulas mensuales de recargo energético, las empresas independientes regionales frecuentemente se encuentran sin esta ventaja, lo que las lleva a posponer iniciativas de expansión hasta que los precios de mercado muestren señales de estabilización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Pureza: El Gas de Síntesis a Granel Domina el Consumo por Debajo del 99%

En 2025, las acerías, los complejos químicos y las unidades de gasificación capturaron el 60,12% de la participación en ventas y una CAGR del 4,54% hasta 2031, a partir de corrientes de CO con menos del 99% de pureza, ya que pueden aceptar impurezas limitadas de CO₂ y N₂ sin comprometer los rendimientos de reacción. En India, los hornos de hierro de reducción directa a base de carbón consumen CO anualmente, utilizando mezclas de gas de síntesis compuestas por CO, H₂ y el resto siendo CO₂ y N₂. Por otro lado, si bien los grados superiores al 99% se producen en tonelajes menores, obtienen márgenes más altos. Esto se debe a que aplicaciones como el grabado de semiconductores, la carbonilación farmacéutica y la síntesis de fosgeno son sensibles incluso a contaminantes traza. Para la lógica de menos de 3 nm, el material de Grado 5.0 (99,999% o superior) es esencial, y los proveedores logran esta pureza mediante métodos como la adsorción por oscilación de presión de múltiples etapas, la oxidación catalítica de hidrocarburos y el pulido criogénico.

Las consideraciones económicas subrayan aún más esta división: mientras que las tuberías o los reformadores en sitio pueden atender a los clientes de baja pureza con costos mínimos de manejo, los usuarios de alta pureza frecuentemente incurren en recargos por la logística que implica remolques de tubos o cilindros. Air Liquide y Linde han introducido módulos de purificación modulares, capaces de mejorar el gas de síntesis existente a más del 99,5% de pureza. Los comercializan a cambio de ingresos por servicios con bajo requerimiento de capital, asegurando la fidelidad del cliente a largo plazo. Con el auge de los centros petroquímicos integrados en China y el Golfo, la elección de la tecnología de producción y el método de entrega está destinada a influir en las estrategias contractuales, potencialmente eclipsando la importancia de las especificaciones de pureza.

Por Aplicación: La Síntesis Química Ancla la Demanda, la Electrónica Surge

La síntesis química, impulsada por la carbonilación de metanol a ácido acético y la producción de oxo-alcoholes para plastificantes y surfactantes, representó el 54,56% de los ingresos de 2025. China domina el panorama global, albergando casi la mitad de la capacidad mundial de metanol a ácido acético. El país co-ubica estratégicamente tuberías que transportan CO directamente desde los reformadores hasta los reactores catalizados por rodio, reduciendo así los costos de inventario. A continuación, la fabricación de metales, liderada por los hornos de hierro de reducción directa de India y la reducción de laterita de níquel de Indonesia, emerge como el segundo mayor grupo de demanda. El sólido crecimiento de este sector está intrínsecamente vinculado a las trayectorias de la infraestructura de los mercados emergentes y los metales para baterías.

Si bien el sector de electrónica y semiconductores representa actualmente una participación modesta en tonelaje, está preparado para una expansión rápida, con una CAGR proyectada del 4,90% hasta 2031. Este aumento se alinea con las inversiones globales en plantas de fabricación de semiconductores, proyectadas para alcanzar niveles sustanciales para 2030. Destacando otro nicho premium, las unidades eCOs de Topsoe, instaladas en sitios de productos químicos especiales y farmacéuticos, subrayan la evolución de la industria. Los investigadores están aprovechando ahora el CO marcado isotópicamente para el rastreo metabólico, un método respaldado por un informe de Nature Chemistry de 2024. Esta técnica no solo prescinde de la necesidad de cilindros de gas radiactivo, sino que también agiliza los flujos de trabajo preclínicos. A pesar de las controversias en torno a la coloración y conservación de la carne, la adopción del envasado en atmósfera modificada con CO en América Latina y algunas regiones asiáticas registró un sólido crecimiento anual durante 2024-2025. Este aumento se atribuye en gran medida a los estrictos mandatos de calidad visual de los mercados de exportación. Además, otras aplicaciones —que van desde el corte por láser y el vidrio especial hasta el crecimiento de nanotubos de carbono— representan una porción notable del volumen total, reflejando de cerca las tendencias de gasto de capital en manufactura.

Análisis Geográfico

Asia-Pacífico lideró el mercado de monóxido de carbono con el 48,24% del consumo de 2025 y se espera que registre una CAGR del 4,47% hasta 2031. En 2025, la capacidad de ácido acético de China se concentraba principalmente en los clústeres de Nanjing y Ningbo. Estos clústeres, que integran metanol, CO y derivados posteriores, no solo logran el liderazgo en costos, sino que también mejoran el valor de los co-productos de hidrógeno. El ambicioso plan de India tiene como objetivo elevar la producción de hierro de reducción directa a base de carbón para 2030, lo que se traduce en una demanda anual de CO incorporada en el gas de síntesis. Japón y Corea del Sur están desplazando su enfoque hacia el CO de alta pureza, esencial para las plantas de fabricación de chips lógicos y de memoria. Además, la inversión de Taiyo Nippon Sanso en una planta alemana de CO₂ biogénico en 2025 subraya la estrategia de la región para mitigar la dependencia de las materias primas importadas. Los centros de laterita de níquel del Sudeste Asiático también están experimentando crecimiento, con métodos de reducción basados en CO que proporcionan una solución de energía estable en regiones que lidian con una calidad de red eléctrica inconsistente.

América del Norte cuenta con la base de costos de SMR más competitiva del mundo. Gracias a los insumos de gas de esquisto, los costos son significativamente más bajos en comparación con Europa y Asia Oriental. Air Liquide está dispuesta a reforzar la capacidad regional con su proyecto planificado de suministro de oxígeno en Baytown, Texas. Esta instalación apoyará un reformador autotérmico de ExxonMobil, generando gas de síntesis rico en CO y una cantidad significativa de hidrógeno bajo en carbono, al tiempo que reduce drásticamente la intensidad de carbono del alcance del oxígeno. Si bien Canadá y México ocupan nichos más pequeños —vinculados al núcleo petroquímico de Alberta y los corredores de la Costa del Golfo, respectivamente— su alcance de tuberías limita la demanda fuera de los clústeres.

Europa enfrenta desafíos derivados del aumento de los precios de la energía y las estrictas regulaciones. Sin embargo, se encuentra a la vanguardia de las innovaciones bajas en carbono. En consonancia con la Directiva de Emisiones Industriales y la Directiva de Informes de Sostenibilidad Corporativa de la UE, Topsoe está pilotando proyectos de electrólisis de óxido sólido en Alemania y los Países Bajos. Estas iniciativas aprovechan la electricidad generada por el viento para convertir el CO₂ capturado de nuevo en CO. En América del Sur, los sectores exportadores de carne de res de Brasil y Argentina anclan la demanda de envasado en atmósfera modificada con CO, una tecnología que mejora la vida útil. Sin embargo, la ausencia de extensas redes de tuberías de gas y los elevados costos de los remolques inflan los precios de entrega fuera de los principales centros urbanos. En Oriente Medio y África, la demanda es esporádica, impulsada principalmente por los petroquímicos de Arabia Saudita y las instalaciones sudafricanas de carbón a líquidos. Sin embargo, el potencial de crecimiento depende de las iniciativas de monetización del gas y las redes colaborativas de transporte de CO₂, que podrían allanar el camino para la producción electrolítica de CO.

Panorama Competitivo

El mercado de monóxido de carbono está moderadamente concentrado, con los cinco principales proveedores controlando una porción significativa de la capacidad. Sin embargo, estos proveedores no dominan la fijación de precios debido al poder de negociación diluido por los diferenciales regionales de materias primas y las unidades de gas de síntesis cautivas. Los primeros adoptantes, incluidos los fabricantes de intermediarios farmacéuticos y fosgeno, han pasado de las entregas tradicionales en cilindros, destacando el atractivo de un suministro descarbonizado y un inventario reducido de gas peligroso. Mientras tanto, los actores regionales en China están aprovechando los clústeres integrados para ofrecer CO con descuentos significativos, intensificando la competencia de precios regional. El espacio estratégico no explotado se distribuye en tres vectores. En primer lugar, existe potencial para márgenes premium en la generación descarbonizada en sitio para usuarios de semiconductores y farmacéuticos, donde la pureza y la sostenibilidad son primordiales. En segundo lugar, la formación de asociaciones de procesamiento por cuenta de terceros con procesadores de laterita de níquel en Indonesia y Filipinas puede asegurar volúmenes, respaldados por la cadena de suministro de vehículos eléctricos. Por último, ofrecer módulos de purificación modulares para mejorar el gas de síntesis propiedad del cliente a alta pureza no solo crea un flujo de ingresos ligero, sino que también integra a los proveedores en los procesos de sus clientes. Las empresas que agrupan moléculas, monitorean el cumplimiento y trazan rutas de descarbonización están posicionadas para capturar una mayor porción del crecimiento futuro.

Líderes de la Industria del Monóxido de Carbono

Linde plc

Air Liquide

Air Products and Chemicals, Inc.

Messer SE & Co. KGaA

Yingde Gases

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Air Products anunció planes para salir de tres proyectos en los Estados Unidos, incluida una planta de monóxido de carbono en Texas, y registrará un cargo antes de impuestos de hasta USD 3,1 mil millones.

- Abril de 2024: Celanese extendió su contrato de suministro de CO de Fase II con Nanjing Chengzhi Clean Energy, asegurando la materia prima a largo plazo para su instalación de ácido acético de 1,2 millones de toneladas por año en Nanjing.

Alcance del Informe Global del Mercado de Monóxido de Carbono

Producido mediante la combustión incompleta de materiales ricos en carbono y procesos industriales como la generación de gas de síntesis, el monóxido de carbono (CO) es un gas incoloro, inodoro e insípido. A pesar de su falta de atributos sensoriales, el CO es altamente tóxico. Más allá de sus riesgos industriales, el CO sirve como un intermediario químico vital, desempeñando un papel clave en la producción de compuestos orgánicos e inorgánicos, así como en la creación de aldehídos y agentes reductores esenciales para la refinación de metales.

El mercado de monóxido de carbono está segmentado por pureza, aplicación y geografía. Por pureza, el mercado está segmentado en por debajo del 99% y mayor al 99%. Por aplicación, el mercado está segmentado en productos químicos, fabricación de metales, electrónica y semiconductores, farmacéuticos y biotecnología, coloración de carne y conservación de alimentos, y otras aplicaciones. El informe también cubre el tamaño del mercado y los pronósticos en 15 países. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de los ingresos (USD).

| Por Debajo del 99% |

| Mayor al 99% |

| Productos Químicos |

| Fabricación de Metales |

| Electrónica y Semiconductores |

| Farmacéuticos y Biotecnología |

| Coloración de Carne y Conservación de Alimentos |

| Otras Aplicaciones |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Pureza | Por Debajo del 99% | |

| Mayor al 99% | ||

| Por Aplicación | Productos Químicos | |

| Fabricación de Metales | ||

| Electrónica y Semiconductores | ||

| Farmacéuticos y Biotecnología | ||

| Coloración de Carne y Conservación de Alimentos | ||

| Otras Aplicaciones | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de monóxido de carbono en 2026?

El tamaño del mercado de monóxido de carbono se valora en USD 5,57 mil millones en 2026 y se proyecta que crezca a USD 6,84 mil millones para 2031, registrando una CAGR del 4,19%.

¿Qué región registra el crecimiento de demanda más rápido para el monóxido de carbono?

Asia-Pacífico lidera con una CAGR proyectada del 4,47%, impulsada por la capacidad química china, la expansión del hierro de reducción directa en India y las inversiones en semiconductores en Asia Oriental.

¿Por qué el monóxido de carbono de alta pureza tiene mayor demanda en las plantas de fabricación de chips?

Los procesos de lógica de menos de 3 nm y 3D NAND avanzado necesitan CO de Grado 5.0 para evitar la contaminación metálica durante el grabado y la deposición, aumentando el consumo por oblea.

¿Qué factores restringen una adopción más amplia del CO en las economías emergentes?

El endurecimiento de los límites de exposición laboral, los precios volátiles de las materias primas y la infraestructura de tuberías limitada elevan los costos de cumplimiento y logísticos en estas regiones.

¿Qué segmento de aplicación muestra el crecimiento más rápido?

Se proyecta que las aplicaciones de electrónica y semiconductores registren una CAGR del 4,90% hasta 2031 debido a las expansiones globales de plantas de fabricación de semiconductores.

¿Cómo están mitigando los proveedores la volatilidad de los precios de las materias primas?

Las grandes empresas de gas industrial incorporan cláusulas de traslado de costos energéticos en los acuerdos de procesamiento por cuenta de terceros y despliegan cada vez más la generación en sitio para cubrirse contra las fluctuaciones del mercado.

Última actualización de la página el: