Tamanho e Participação do Mercado de Monóxido de Carbono

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

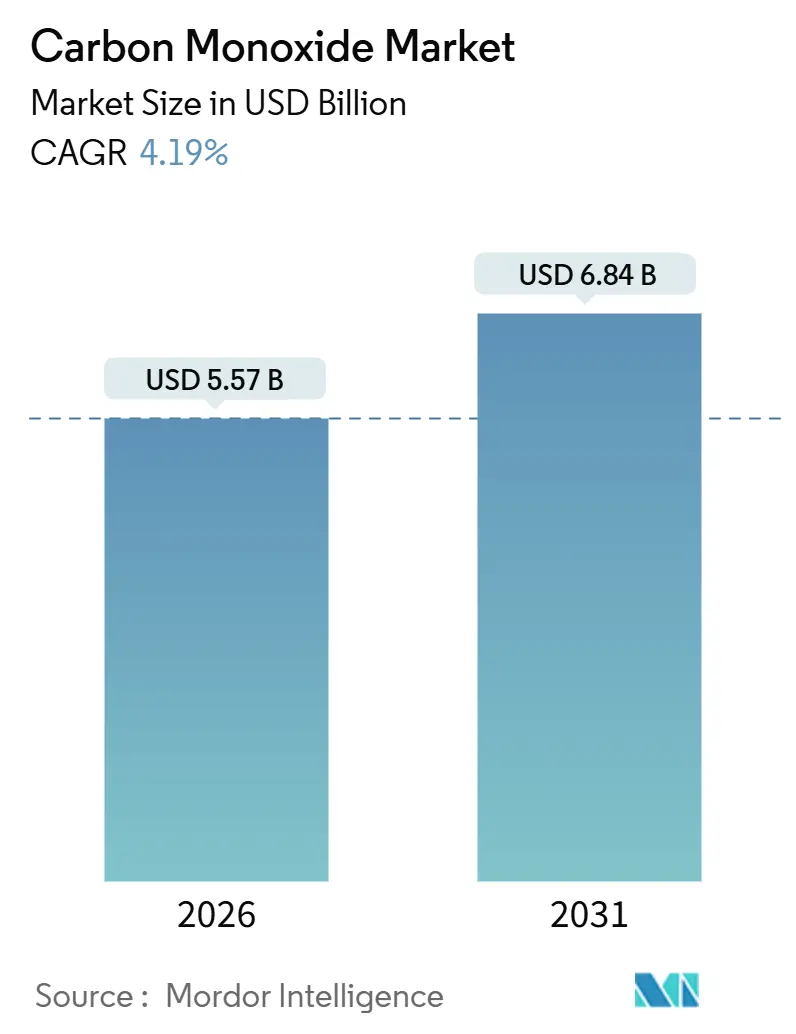

| Tamanho do Mercado (2026) | 5.57 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.84 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.19% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monóxido de Carbono pela Mordor Intelligence

O tamanho do Mercado de Monóxido de Carbono é estimado em USD 5,57 bilhões em 2026 e deve atingir USD 6,84 bilhões até 2031, a uma CAGR de 4,19% durante o período de previsão (2026-2031). A estabilidade da demanda reflete o duplo papel do gás como insumo químico indispensável e como redutor metalúrgico de alta temperatura, enquanto as políticas contínuas de descarbonização reformulam as estratégias de fornecimento e as estruturas contratuais. O gás de xisto com custo competitivo mantém a economia da reforma a vapor de metano (SMR) norte-americana competitiva; no entanto, o mecanismo de ajuste de carbono nas fronteiras da União Europeia está impulsionando os produtores em direção ao CO eletrolítico in situ e a retrofits de captura de carbono. Na Ásia-Pacífico, a convergência da capacidade de carbonilação de metanol da China, a expansão do ferro-esponja à base de carvão da Índia e os projetos de fábricas de semicondutores no Japão, na Coreia do Sul e em Taiwan consolidam o papel da região como líder em volume e crescimento. A intensidade competitiva moderada persiste porque os spreads regionais de matéria-prima e o crescimento das unidades de gás de síntese cativas impedem que qualquer fornecedor único dite os preços. Para os compradores, a questão decisiva não é mais o preço spot da molécula, mas sim a segurança do fornecimento a longo prazo, a garantia de pureza e a pegada de carbono incorporada.

Principais Conclusões do Relatório

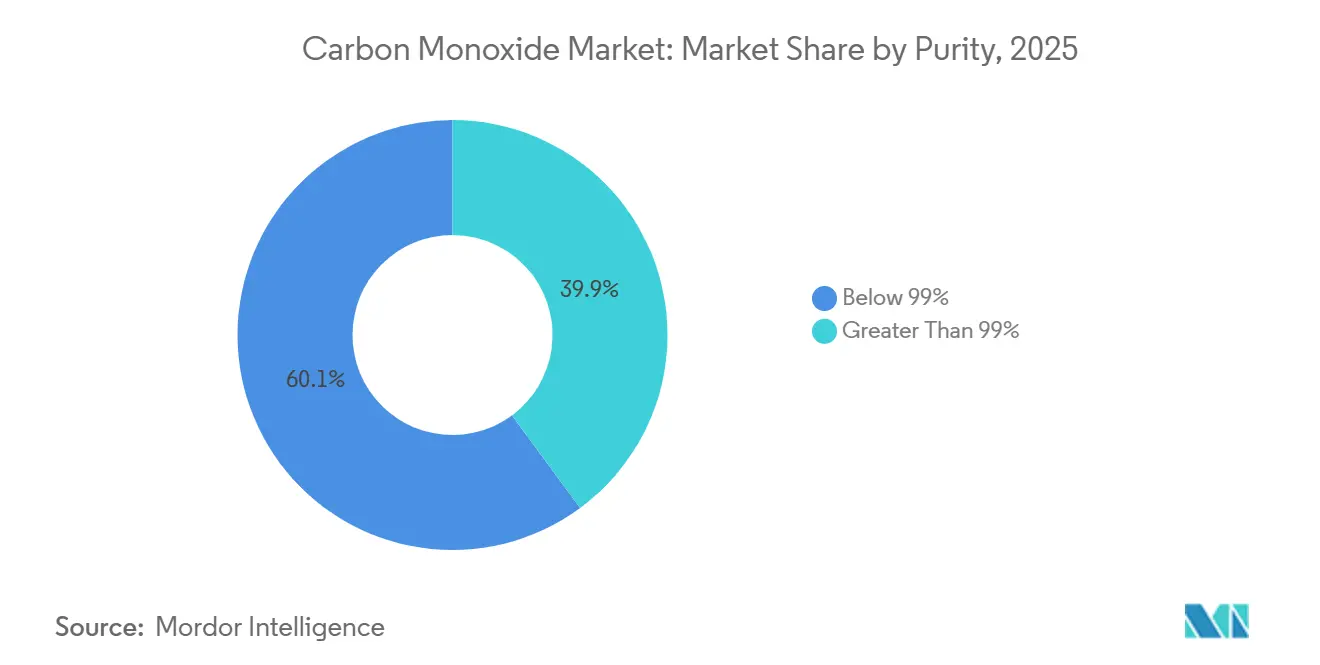

- Por pureza, a categoria abaixo de 99% capturou 60,12% da participação de receita em 2025 e está prevista para expandir a uma CAGR de 4,54% até 2031.

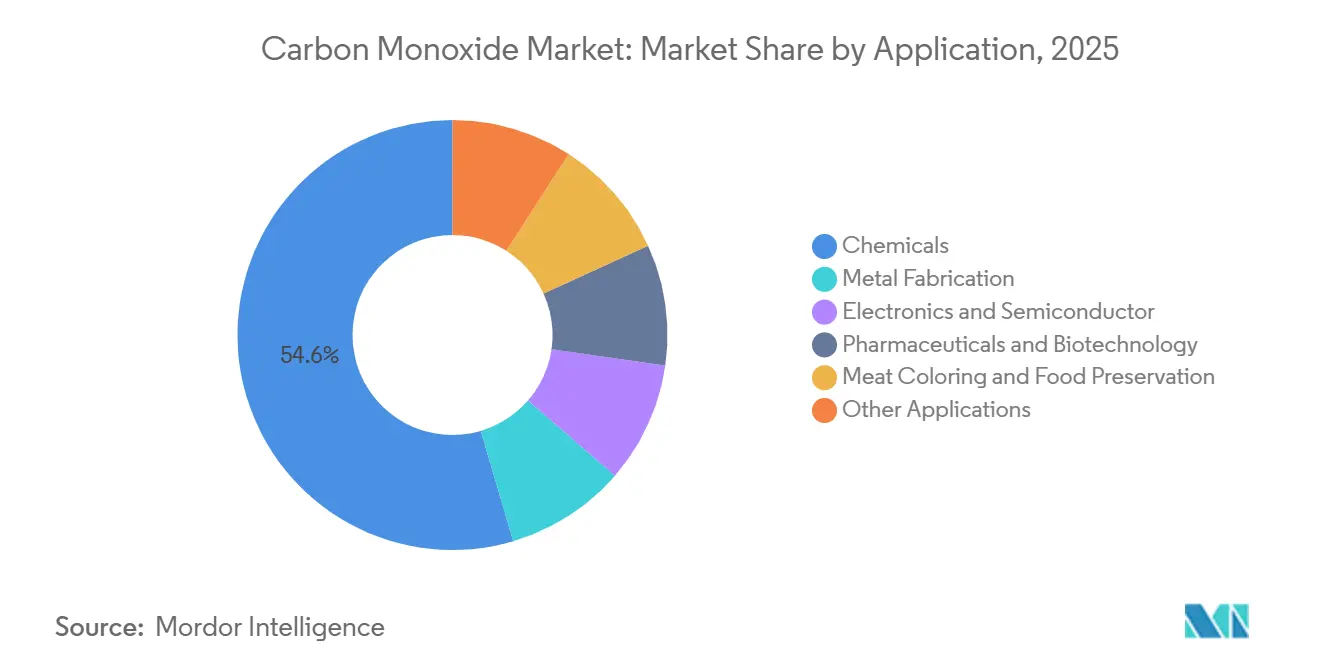

- Por aplicação, os produtos químicos contribuíram com 54,56% da receita de 2025; eletrônicos e semicondutores estão posicionados para a CAGR mais rápida de 4,90% até 2031.

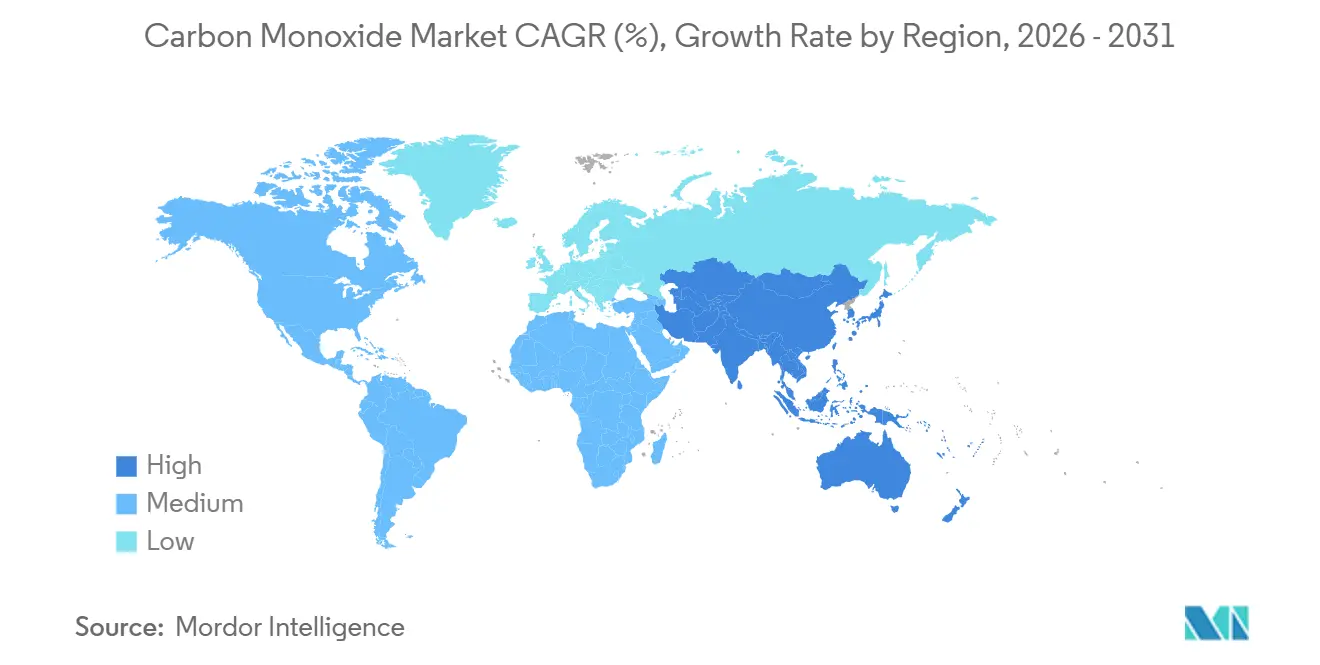

- Por geografia, a Ásia-Pacífico deteve 48,24% da participação da demanda de 2025 e deve crescer a uma CAGR regional de 4,47%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Monóxido de Carbono

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por ácido acético e matéria-prima de metanol | +1.2% | Global, concentrado na China e na América do Norte | Médio prazo (2–4 anos) |

| Crescimento na redução metalúrgica para metais de baterias de veículos elétricos | +0.8% | Ásia-Pacífico (Indonésia, Filipinas, Índia) | Longo prazo (≥ 4 anos) |

| Expansão do uso de CO de alta pureza em fábricas de semicondutores | +1.0% | Leste Asiático (Taiwan, Coreia do Sul, Japão) | Curto prazo (≤ 2 anos) |

| Adoção de embalagens MAP para carnes em economias emergentes | +0.3% | América Latina, Oriente Médio, Sudeste Asiático | Médio prazo (2–4 anos) |

| Tecnologias de produção de CO in situ reduzindo custos logísticos | +0.7% | Global, adoção antecipada na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Ácido Acético e Matéria-Prima de Metanol

A maior parte da produção mundial de ácido acético depende da carbonilação de metanol, um método catalisado por ródio que alcança alta seletividade. Em Nanjing, os mais recentes complexos da China co-localizam estrategicamente unidades de metanol, CO e derivados a jusante. Essa configuração não apenas permite que os produtores lucrem com o co-produto de hidrogênio, mas também lhes confere vantagem sobre os fornecedores de CO no mercado livre. Dado que as operações consistentes exigem qualidade e pressão uniformes de CO, os investidores em ácido acético estão agora inclinando-se para acordos de fornecimento de gás integrados ou in situ, frequentemente com prazos de 10 a 20 anos. Erros passados, como o déficit de gás de síntese em Singapura há duas décadas, ressaltaram a importância da segurança do fornecimento em detrimento de pequenas vantagens de preço. Os fornecedores que podem oferecer serviços integrados — abrangendo geração in situ, purificação e manutenção — estão colhendo os benefícios com contratos mais longos e margens de lucro mais elevadas.

Crescimento na Redução Metalúrgica para Metais de Baterias de Veículos Elétricos

Na Índia, o monóxido de carbono desempenha um papel fundamental como redutor primário na rota de ferro-esponja à base de carvão, que está projetada para se expandir significativamente até 2030. Simultaneamente, os minérios de laterita de níquel, vitais para as baterias de íons de lítio, estão sendo tratados com CO a temperaturas entre 900–1.000 °C[1]Chemical Engineering Journal, "Carbonilação de Metanol para Ácido Acético," sciencedirect.com. Esse processo extrai níquel de resíduos de lixiviação ácida sob alta pressão, apresentando uma alternativa termicamente autossustentável à redução por hidrogênio. Tanto a Indonésia quanto as Filipinas revelaram projetos de refinaria centrados em gás de síntese rico em CO, sugerindo uma potencial demanda incremental até o final da década. Enquanto isso, os gigantes do gás industrial estão forjando acordos de tolling que abrangem fornecimento de gás, oxigênio e serviços de monitoramento, posicionando-se estrategicamente na cadeia de valor dos metais para baterias.

Expansão do Uso de CO de Alta Pureza em Fábricas de Semicondutores

Para evitar contaminação por partículas e metais, as etapas de fabricação de lógica sub-3 nm e 3D NAND com mais de 200 camadas requerem CO Grau 5.0 (pureza superior a 99,999%). As fundições em Taiwan, Coreia do Sul e Japão estão agora optando por plantas de CO cativas ou in situ. Essa mudança visa eliminar as trocas de cilindros e reduzir as emissões de Escopo 1. Essa tendência é sublinhada pelos investimentos significativos da Air Liquide em Dresden e Singapura em 2025. A célula de eletrólise de óxido sólido eCOs da Topsoe oferece uma solução ao converter CO₂ capturado em CO com 99,995% de pureza. Essa inovação permite que as fábricas se alinhem com as metas da Diretiva de Relatórios de Sustentabilidade Corporativa, tudo sem a necessidade de entregas por caminhão-tanque. À medida que o setor faz a transição de nós de 5 nm para 3 nm, o consumo de CO por wafer de 300 mm aumenta, destacando a sensibilidade da demanda às taxas de migração tecnológica.

Adoção de Embalagens MAP para Carnes em Economias Emergentes

A embalagem em atmosfera modificada, que combina CO com CO₂ e N₂, estabiliza a carboxi-mioglobina. Esse processo mantém a aparência vermelho-viva de carne bovina e de aves por 7 a 10 dias adicionais a 4 °C[2]Comissão Europeia, "Parecer sobre o Uso de Monóxido de Carbono em MAP," ec.europa.eu. Os exportadores latino-americanos adotaram o CO-MAP para manter o apelo visual da carne durante os embarques transpacíficos. Além disso, com aprovações recentes na Índia, Indonésia e Tailândia, os mercados domésticos foram abertos. Embora a União Europeia tenha proibido esse método por preocupações com a enganação do consumidor, as avaliações científicas indicam que não há riscos toxicológicos abaixo de 0,5% de CO, desde que a integridade da cadeia de frio seja mantida. Se um importador significativo viesse a adotar a posição da UE, a demanda poderia diminuir rapidamente, destacando a vulnerabilidade regulatória dessa aplicação.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Endurecimento das regulamentações de exposição ocupacional ao CO | -0.5% | Global, mais agudo na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Preços voláteis de matéria-prima de gás de síntese | -0.4% | Global, maior impacto na Ásia-Pacífico | Médio prazo (2–4 anos) |

| Infraestrutura de gasodutos limitada e altos riscos de transporte | -0.3% | Mercados emergentes (América Latina, Oriente Médio e África, Sul da Ásia) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Endurecimento das Regulamentações de Exposição Ocupacional ao CO

O limite de exposição permissível da OSHA de 50 ppm agora se alinha com o limite mais rigoroso de 25 ppm da ACGIH. Essa mudança levou inúmeras plantas nos EUA e na UE a integrar sensores eletroquímicos em tempo real e a reforçar seus sistemas de ventilação. Na Índia, os operadores de ferro-esponja, que antes operavam com limites de alarme entre 30 e 50 ppm, estão agora realizando retrofits em seus fornos para atingir níveis abaixo de 5 ppm, após uma revisão de segurança em 2024. Os custos de conformidade são particularmente onerosos para instalações que dependem de equipamentos mais antigos. Em uma tentativa de reduzir sua responsabilidade, os fornecedores de gás estão introduzindo pacotes que abrangem entrega em circuito fechado, geração in situ e monitoramento contínuo. No entanto, esses serviços aprimorados têm um custo adicional, com os fornecedores cobrando taxas mais elevadas para compensar suas maiores responsabilidades.

Preços Voláteis de Matéria-Prima de Gás de Síntese

Em 2024-2025, os preços spot do gás no Henry Hub oscilaram devido às exportações de GNL e às variações climáticas. Dado que a matéria-prima constitui uma parcela significativa do custo de produção do CO por SMR, as variações de preço se traduzem em custos mais elevados, comprimindo as margens brutas em contratos de preço fixo. Em 2024, as plantas de gaseificação de carvão chinesas enfrentaram um aumento nos preços de matéria-prima, consequência das paralisações por segurança nas minas. Isso levou alguns produtores de ácido acético a interromper as operações e a recorrer à importação de CO no mercado livre, mesmo com o ônus adicional dos elevados fretes. Embora as grandes corporações de gás industrial mitiguem essas flutuações de preço por meio de cláusulas mensais de sobretaxa de energia, as empresas independentes regionais frequentemente se encontram sem essa vantagem, levando-as a adiar iniciativas de expansão até que os preços de mercado mostrem sinais de estabilização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Pureza: O Gás de Síntese a Granel Domina o Consumo Abaixo de 99%

Em 2025, as siderúrgicas, os complexos químicos e as unidades de gaseificação capturaram uma participação de 60,12% das vendas e uma CAGR de 4,54% até 2031, a partir de correntes de CO com pureza inferior a 99%, pois podem aceitar impurezas limitadas de CO₂ e N₂ sem comprometer os rendimentos das reações. Na Índia, os fornos de ferro-esponja à base de carvão consomem CO anualmente, utilizando misturas de gás de síntese compostas por CO, H₂ e o restante sendo CO₂ e N₂. Por outro lado, embora os graus superiores a 99% sejam produzidos em tonelagens menores, eles obtêm margens mais elevadas. Isso ocorre porque aplicações como gravação de semicondutores, carbonilação farmacêutica e síntese de fosgênio são sensíveis até mesmo a contaminantes em traços. Para lógica sub-3 nm, o material Grau 5.0 (99,999% ou superior) é essencial, e os fornecedores alcançam essa pureza por meio de métodos como PSA de múltiplos estágios, oxidação catalítica de hidrocarbonetos e polimento criogênico.

As considerações econômicas destacam ainda mais essa divisão: enquanto os gasodutos ou reformadores in situ podem atender clientes de baixa pureza com custos mínimos de manuseio, os usuários de alta pureza frequentemente incorrem em sobretaxas para logística envolvendo reboques de tubos ou cilindros. A Air Liquide e a Linde introduziram módulos de purificação modulares, capazes de elevar o gás de síntese existente para mais de 99,5% de pureza. Eles os comercializam em troca de receita de serviço com baixo capital, garantindo fidelidade de longo prazo dos clientes. Com o surgimento de hubs petroquímicos integrados na China e no Golfo, a escolha da tecnologia de produção e do método de entrega está definida para influenciar as estratégias contratuais, potencialmente ofuscando a importância das especificações de pureza.

Por Aplicação: A Síntese Química Ancora a Demanda, Eletrônicos em Alta

A síntese química, impulsionada pela carbonilação de metanol para ácido acético e pela produção de oxo-álcoois para plastificantes e surfactantes, respondeu por uma participação de 54,56% da receita de 2025. A China domina o cenário global, abrigando quase metade da capacidade mundial de metanol para ácido acético. O país co-localiza estrategicamente gasodutos, transportando CO diretamente dos reformadores para os reatores catalisados por ródio, reduzindo assim os custos de estoque. Logo atrás, a fabricação de metais, liderada pelos fornos de ferro-esponja da Índia e pela redução de laterita de níquel da Indonésia, emerge como o segundo maior polo de demanda. O crescimento robusto desse setor está intrinsecamente ligado às trajetórias da infraestrutura de mercados emergentes e dos metais para baterias.

Embora o setor de eletrônicos e semicondutores represente atualmente uma participação modesta em tonelagem, está posicionado para uma expansão rápida, com previsão de CAGR de 4,90% até 2031. Esse crescimento está alinhado com os investimentos globais em fábricas, projetados para se aproximar de níveis substanciais até 2030. Destacando outro nicho premium, as unidades eCOs da Topsoe, instaladas em locais de produtos químicos especiais e farmacêuticos, sublinham a evolução do setor. Os pesquisadores estão agora aproveitando o CO isotopicamente marcado para rastreamento metabólico, um método endossado por um relatório da Nature Chemistry de 2024. Essa técnica não apenas dispensa a necessidade de cilindros de gás radioativo, mas também simplifica os fluxos de trabalho pré-clínicos. Apesar das controvérsias em torno da coloração e conservação de carnes, a adoção do CO-MAP na América Latina e em regiões selecionadas da Ásia registrou crescimento anual robusto durante 2024–2025. Esse crescimento é amplamente atribuído a mandatos rigorosos de qualidade visual dos mercados de exportação. Adicionalmente, outras aplicações — que vão desde o corte a laser e vidros especiais até o crescimento de nanotubos de carbono — respondem por uma parcela notável do volume total, refletindo de perto as tendências de despesas de capital na manufatura.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de monóxido de carbono com 48,24% do consumo de 2025 e deve registrar uma CAGR de 4,47% até 2031. Em 2025, a capacidade de ácido acético da China estava concentrada principalmente nos clusters de Nanjing e Ningbo. Esses clusters, integrando metanol, CO e derivados a jusante, não apenas alcançam liderança em custos, mas também aumentam o valor dos co-produtos de hidrogênio. O ambicioso plano da Índia visa elevar a produção de ferro-esponja à base de carvão até 2030, traduzindo-se em uma demanda anual de CO incorporada no gás de síntese. O Japão e a Coreia do Sul estão deslocando seu foco para o CO de alta pureza, essencial para as fábricas de lógica e memória. Além disso, o investimento da Taiyo Nippon Sanso em uma planta de CO₂ biogênico na Alemanha em 2025 sublinha a estratégia da região de mitigar a dependência de matéria-prima importada. Os hubs de laterita de níquel do Sudeste Asiático também estão testemunhando crescimento, com os métodos de redução à base de CO fornecendo uma solução de energia estável em regiões que enfrentam qualidade de rede elétrica inconsistente.

A América do Norte possui a base de custo de SMR mais competitiva do mundo. Graças aos insumos de gás de xisto, os custos são significativamente menores em comparação com a Europa e o Leste Asiático. A Air Liquide está prestes a reforçar a capacidade regional com seu projeto planejado de fornecimento de oxigênio em Baytown, Texas. Essa instalação apoiará um reformador autotérmico da ExxonMobil, gerando gás de síntese rico em CO e uma quantidade significativa de hidrogênio de baixo carbono, ao mesmo tempo em que reduz drasticamente a intensidade de carbono do escopo de oxigênio. Enquanto o Canadá e o México ocupam nichos menores — vinculados ao núcleo petroquímico de Alberta e aos corredores da Costa do Golfo, respectivamente — seu alcance de gasodutos limita a demanda fora dos clusters.

A Europa enfrenta desafios decorrentes dos elevados preços de energia e das regulamentações rigorosas. No entanto, está na vanguarda das inovações de baixo carbono. Em alinhamento com a Diretiva de Emissões Industriais e a Diretiva de Relatórios de Sustentabilidade Corporativa da UE, a Topsoe está pilotando projetos de SOEC na Alemanha e nos Países Baixos. Essas iniciativas aproveitam a eletricidade gerada pelo vento para converter CO₂ capturado de volta em CO. Na América do Sul, os setores de exportação de carne bovina do Brasil e da Argentina ancoram a demanda por CO-MAP, uma tecnologia que aumenta a vida útil. No entanto, a ausência de extensos gasodutos e os elevados custos de reboque inflacionam os preços de entrega fora dos principais centros urbanos. No Oriente Médio e África, a demanda é esporádica, impulsionada principalmente pelos petroquímicos sauditas e pelas instalações de carvão para líquidos da África do Sul. No entanto, o potencial de crescimento depende de iniciativas de monetização de gás e de redes colaborativas de transporte de CO₂, que poderiam abrir caminho para a produção eletrolítica de CO.

Cenário Competitivo

O mercado de monóxido de carbono é moderadamente concentrado, com os cinco principais fornecedores controlando uma parcela significativa da capacidade. No entanto, esses fornecedores não dominam a definição de preços devido ao poder de barganha diluído pelos spreads regionais de matéria-prima e pelas unidades de gás de síntese cativas. Os primeiros adotantes, incluindo intermediários farmacêuticos e fabricantes de fosgênio, migraram das entregas tradicionais em cilindros, destacando o apelo de um fornecimento descarbonizado e de um estoque reduzido de gás perigoso. Enquanto isso, os players regionais na China estão aproveitando os clusters integrados para oferecer CO com descontos significativos, intensificando a concorrência regional de preços. O espaço estratégico inexplorado se distribui em três vetores. Primeiro, há potencial para margens premium na geração in situ descarbonizada para usuários de semicondutores e farmacêuticos, onde pureza e sustentabilidade são primordiais. Segundo, a formação de parcerias de tolling com processadores de laterita de níquel na Indonésia e nas Filipinas pode garantir volumes, impulsionados pela cadeia de suprimentos de veículos elétricos. Por último, oferecer módulos de purificação modulares para elevar o gás de síntese de propriedade do cliente a alta pureza não apenas cria um fluxo de receita leve, mas também integra os fornecedores nos processos dos clientes. As empresas que agrupam moléculas, monitoram a conformidade e traçam caminhos de descarbonização estão posicionadas para conquistar uma fatia maior do crescimento futuro.

Líderes do Setor de Monóxido de Carbono

Linde plc

Air Liquide

Air Products and Chemicals, Inc.

Messer SE & Co. KGaA

Yingde Gases

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Air Products anunciou planos de sair de três projetos nos Estados Unidos, incluindo uma planta de monóxido de carbono no Texas, e registrará uma despesa pré-imposto de até USD 3,1 bilhões.

- Abril de 2024: A Celanese prorrogou seu contrato de fornecimento de CO da Fase II com a Nanjing Chengzhi Clean Energy, garantindo matéria-prima de longo prazo para sua instalação de ácido acético de 1,2 milhão de toneladas por ano em Nanjing.

Escopo do Relatório do Mercado Global de Monóxido de Carbono

Produzido por meio da combustão incompleta de materiais ricos em carbono e processos industriais como a geração de gás de síntese, o monóxido de carbono (CO) é um gás incolor, inodoro e insípido. Apesar da ausência de atributos sensoriais, o CO é altamente tóxico. Além de seus riscos industriais, o CO serve como um intermediário químico vital, desempenhando um papel fundamental na produção de compostos orgânicos e inorgânicos, bem como na criação de aldeídos e agentes redutores essenciais para o refino de metais.

O mercado de monóxido de carbono é segmentado por pureza, aplicação e geografia. Por pureza, o mercado é segmentado em abaixo de 99% e acima de 99%. Por aplicação, o mercado é segmentado em produtos químicos, fabricação de metais, eletrônicos e semicondutores, farmacêuticos e biotecnologia, coloração de carnes e conservação de alimentos, e outras aplicações. O relatório também abrange o tamanho do mercado e as previsões em 15 países. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD).

| Abaixo de 99% |

| Acima de 99% |

| Produtos Químicos |

| Fabricação de Metais |

| Eletrônicos e Semicondutores |

| Farmacêuticos e Biotecnologia |

| Coloração de Carnes e Conservação de Alimentos |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Pureza | Abaixo de 99% | |

| Acima de 99% | ||

| Por Aplicação | Produtos Químicos | |

| Fabricação de Metais | ||

| Eletrônicos e Semicondutores | ||

| Farmacêuticos e Biotecnologia | ||

| Coloração de Carnes e Conservação de Alimentos | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de monóxido de carbono em 2026?

O tamanho do mercado de monóxido de carbono é avaliado em USD 5,57 bilhões em 2026 e está projetado para crescer para USD 6,84 bilhões até 2031, registrando uma CAGR de 4,19%.

Qual região registra o crescimento de demanda mais rápido para o monóxido de carbono?

A Ásia-Pacífico lidera com uma CAGR prevista de 4,47%, impulsionada pela capacidade química da China, pela expansão do ferro-esponja da Índia e pelos investimentos em semicondutores do Leste Asiático.

Por que o monóxido de carbono de alta pureza tem maior demanda nas fábricas de chips?

Os processos de lógica sub-3 nm e 3D NAND avançado requerem CO Grau 5.0 para evitar contaminação metálica durante a gravação e a deposição, aumentando o consumo por wafer.

Quais fatores restringem a adoção mais ampla de CO em economias emergentes?

O endurecimento dos limites de exposição ocupacional, os preços voláteis de matéria-prima e a infraestrutura limitada de gasodutos elevam os custos de conformidade e logística nessas regiões.

Qual segmento de aplicação apresenta o crescimento mais rápido?

As aplicações de eletrônicos e semicondutores estão projetadas para registrar uma CAGR de 4,90% até 2031, devido às expansões globais de fábricas.

Como os fornecedores estão mitigando a volatilidade dos preços de matéria-prima?

As grandes empresas de gás industrial incorporam cláusulas de repasse de custos de energia em acordos de tolling e estão cada vez mais implantando geração in situ para se proteger contra as oscilações do mercado.

Página atualizada pela última vez em: