Kohlenmonoxid-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

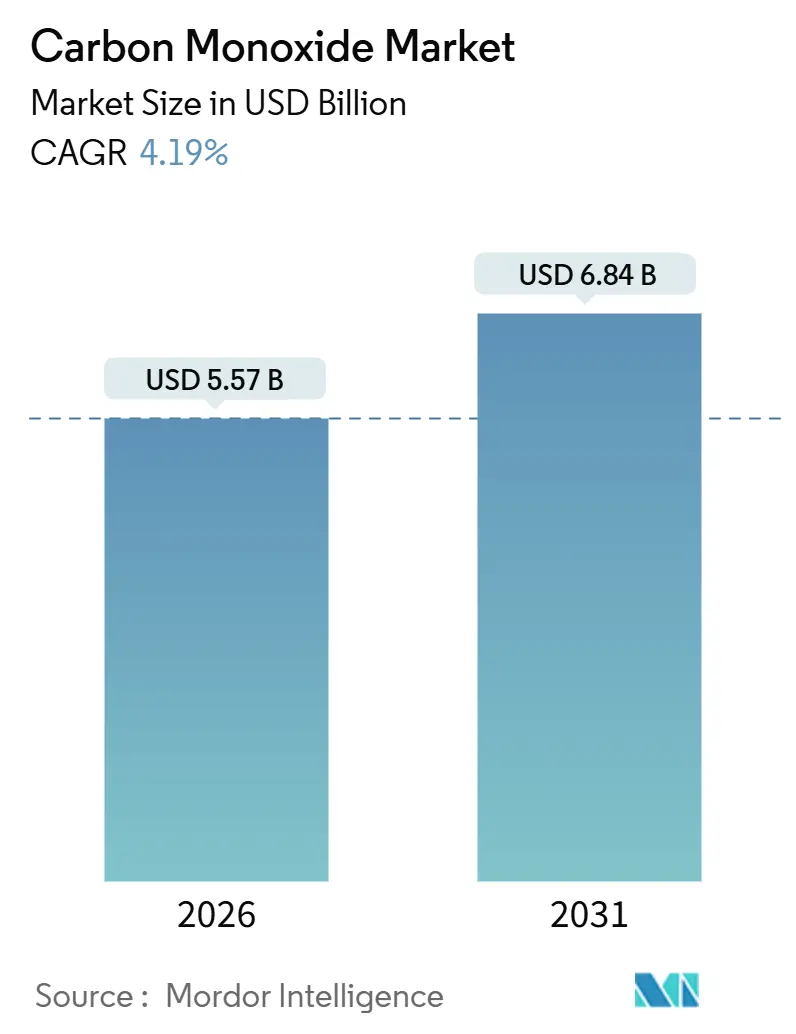

| Marktgröße (2026) | 5.57 Milliarden US-Dollar |

| Marktgröße (2031) | 6.84 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.19% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kohlenmonoxid-Marktanalyse von Mordor Intelligence

Die Marktgröße für Kohlenmonoxid wird im Jahr 2026 auf 5,57 Milliarden USD geschätzt und soll bis 2031 einen Wert von 6,84 Milliarden USD erreichen, bei einer CAGR von 4,19 % während des Prognosezeitraums (2026–2031). Die Nachfragestabilität spiegelt die doppelte Rolle des Gases als unverzichtbarer chemischer Grundstoff und metallurgisches Reduktionsmittel bei hohen Temperaturen wider, während laufende Dekarbonisierungsmaßnahmen die Beschaffungsstrategien und Vertragsstrukturen neu gestalten. Kostengünstiges Schiefergas hält die Wirtschaftlichkeit der Dampf-Methan-Reformierung (SMR) in Nordamerika wettbewerbsfähig, doch der CO-Grenzausgleichsmechanismus der Europäischen Union drängt die Hersteller zu elektrolytischer CO-Produktion vor Ort und zur Nachrüstung mit Kohlenstoffabscheidung. Im Asien-Pazifik-Raum sichert die Konvergenz der chinesischen Methanol-Carbonylierungskapazität, der kohlebasierten Direktreduktionseisen-Expansion Indiens sowie der Halbleiterfabrikprojekte in Japan, Südkorea und Taiwan die Rolle der Region als Volumen- und Wachstumsführer. Eine moderate Wettbewerbsintensität bleibt bestehen, da regionale Rohstoffpreisunterschiede und das Wachstum von werkseigenen Synthesegasanlagen verhindern, dass ein einzelner Lieferant die Preise diktiert. Für Käufer ist die entscheidende Frage nicht mehr der Spotpreis des Moleküls, sondern langfristige Versorgungssicherheit, Reinheitsgarantie und der eingebettete CO₂-Fußabdruck.

Wichtigste Erkenntnisse des Berichts

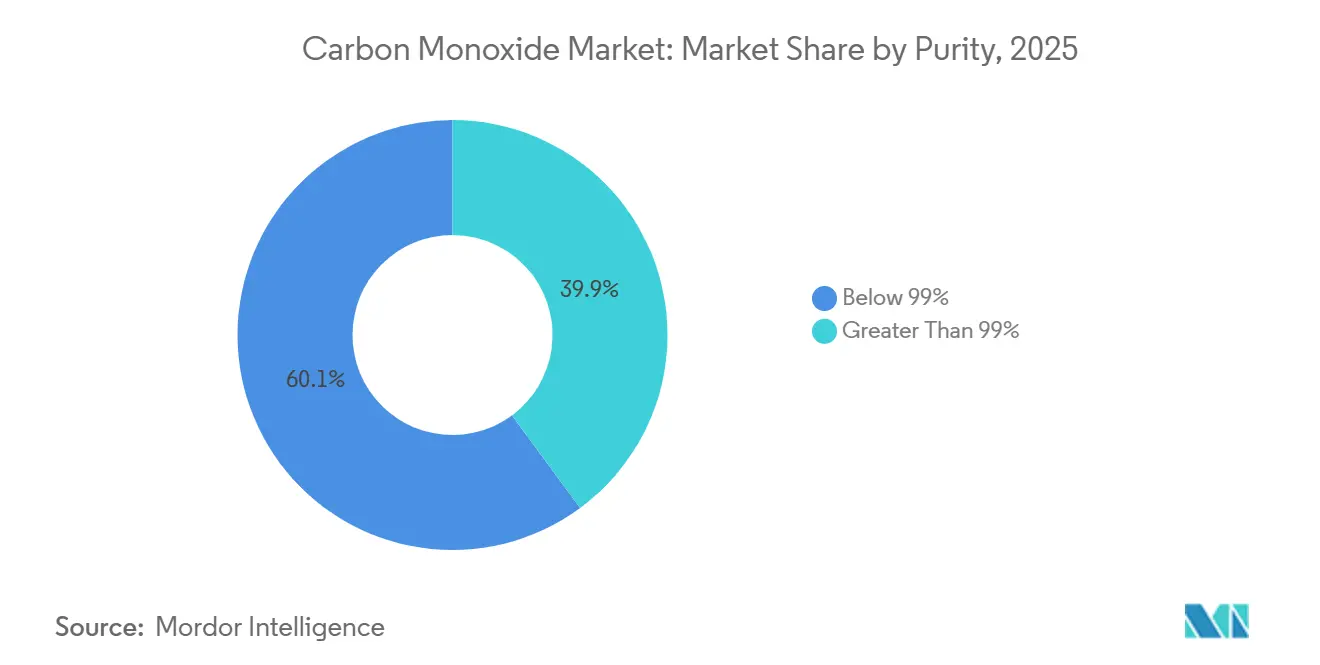

- Nach Reinheit erfasste die Kategorie unter 99 % im Jahr 2025 einen Umsatzanteil von 60,12 % und soll bis 2031 mit einer CAGR von 4,54 % wachsen.

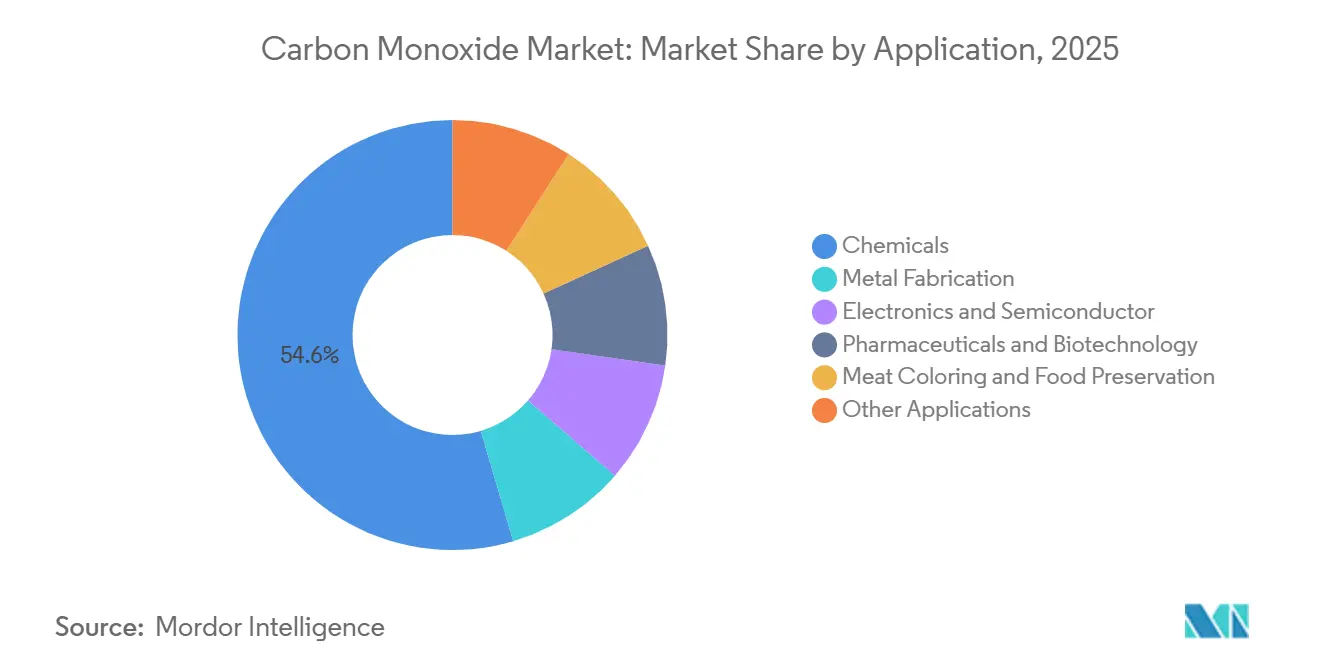

- Nach Anwendung trugen Chemikalien 54,56 % des Umsatzes im Jahr 2025 bei; Elektronik und Halbleiter verzeichnen die schnellste CAGR von 4,90 % bis 2031.

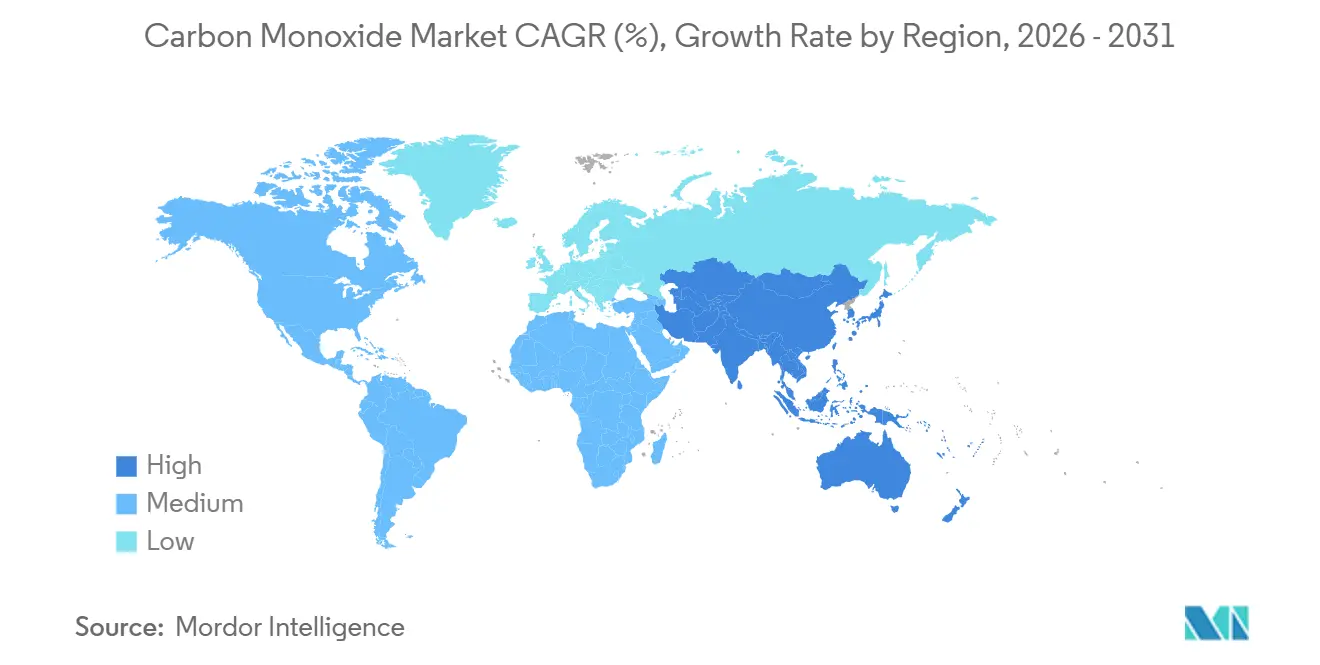

- Nach Geografie hielt Asien-Pazifik einen Anteil von 48,24 % an der Nachfrage im Jahr 2025 und soll mit einer regionalen CAGR von 4,47 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Kohlenmonoxid-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach Essigsäure und Methanol als Rohstoff | +1.2% | Global, konzentriert in China und Nordamerika | Mittelfristig (2–4 Jahre) |

| Wachstum bei der metallurgischen Reduktion für Metalle für Elektrofahrzeugbatterien | +0.8% | Asien-Pazifik (Indonesien, Philippinen, Indien) | Langfristig (≥ 4 Jahre) |

| Ausweitung der Nutzung von hochreinem CO in Halbleiterfabriken | +1.0% | Ostasien (Taiwan, Südkorea, Japan) | Kurzfristig (≤ 2 Jahre) |

| Einführung von MAP-Fleischverpackungen in Schwellenländern | +0.3% | Lateinamerika, Naher Osten, Südostasien | Mittelfristig (2–4 Jahre) |

| Technologien zur CO-Produktion vor Ort senken Logistikkosten | +0.7% | Global, frühe Einführung in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Essigsäure und Methanol als Rohstoff

Der Großteil der weltweiten Essigsäureproduktion hängt von der Methanol-Carbonylierung ab, einem rhodiumkatalysierten Verfahren mit hoher Selektivität. In Nanjing befinden sich Chinas neueste Komplexe strategisch günstig, indem sie Methanol, CO und nachgelagerte Einheiten gemeinsam ansiedeln. Diese Aufstellung ermöglicht es den Herstellern nicht nur, vom Wasserstoff-Koprodukt zu profitieren, sondern verschafft ihnen auch einen Vorteil gegenüber Händlern von CO. Da ein gleichmäßiger Betrieb eine einheitliche CO-Qualität und einen konstanten Druck erfordert, tendieren Essigsäureinvestoren nun zu integrierten oder standortbezogenen Gasversorgungsverträgen, die häufig Laufzeiten von 10–20 Jahren haben. Frühere Fehler, wie der Synthesegasengpass in Singapur vor zwei Jahrzehnten, haben die Bedeutung der Versorgungssicherheit gegenüber geringfügigen Preisvorteilen unterstrichen. Lieferanten, die gebündelte Dienstleistungen anbieten – einschließlich standortbezogener Erzeugung, Aufreinigung und Wartung – werden mit verlängerten Verträgen und höheren Gewinnmargen belohnt.

Wachstum bei der metallurgischen Reduktion für Metalle für Elektrofahrzeugbatterien

In Indien spielt Kohlenmonoxid als primäres Reduktionsmittel im kohlebasierten Direktreduktionseisen-Verfahren eine zentrale Rolle, das bis 2030 erheblich ausgebaut werden soll. Gleichzeitig werden Nickellateriiterze, die für Lithium-Ionen-Batterien unerlässlich sind, bei Temperaturen zwischen 900–1.000 °C mit CO behandelt[1]Chemical Engineering Journal, "Methanol-Carbonylierung zu Essigsäure," sciencedirect.com. Dieses Verfahren extrahiert Nickel aus Rückständen der Hochdrucksäurelaugung und stellt eine thermisch selbsttragende Alternative zur Wasserstoffreduktion dar. Sowohl Indonesien als auch die Philippinen haben Raffinerieprojekte auf Basis von CO-reichem Synthesegas angekündigt, was auf eine potenzielle inkrementelle Nachfrage bis zum Ende des Jahrzehnts hindeutet. Unterdessen schließen Industriegaskonzerne Verarbeitungsvereinbarungen ab, die Gasversorgung, Sauerstoff und Überwachungsdienstleistungen umfassen und sich damit strategisch in der Wertschöpfungskette für Batteriemetalle positionieren.

Ausweitung der Nutzung von hochreinem CO in Halbleiterfabriken

Um Partikel- und Metallkontaminationen zu verhindern, erfordern Fertigungsschritte für Sub-3-nm-Logik und mehr als 200-lagige 3D-NAND-Speicher CO der Güte 5.0 (Reinheit über 99,999 %). Gießereien in Taiwan, Südkorea und Japan entscheiden sich nun für werkseigene oder standortbezogene CO-Anlagen. Dieser Wandel zielt darauf ab, Zylinderauswechslungen zu eliminieren und Scope-1-Emissionen zu reduzieren. Dieser Trend wird durch Air Liquides bedeutende Investitionen in Dresden und Singapur im Jahr 2025 unterstrichen. Topsoes eCOs-Festoxid-Elektrolysezelle bietet eine Lösung, indem sie abgeschiedenes CO₂ in 99,995 % reines CO umwandelt. Diese Innovation ermöglicht es Halbleiterfabriken, die Ziele der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen zu erfüllen, ohne dass Tanklieferungen erforderlich sind. Mit dem Übergang der Branche von 5-nm- auf 3-nm-Knoten steigt der CO-Verbrauch pro 300-mm-Wafer, was die Empfindlichkeit der Nachfrage gegenüber technologischen Migrationsraten verdeutlicht.

Einführung von MAP-Fleischverpackungen in Schwellenländern

Die Schutzatmosphärenverpackung, die CO mit CO₂ und N₂ kombiniert, stabilisiert Carboxymyoglobin. Dieses Verfahren hält Rind- und Geflügelfleisch bei 4 °C bis zu 7–10 Tage länger leuchtend rot[2]Europäische Kommission, "Stellungnahme zur Verwendung von Kohlenmonoxid in der Schutzatmosphärenverpackung," ec.europa.eu. Lateinamerikanische Exporteure haben CO-MAP eingeführt, um die optische Attraktivität von Fleisch während transpazifischer Transporte zu erhalten. Darüber hinaus haben jüngste Zulassungen in Indien, Indonesien und Thailand die Binnenmärkte geöffnet. Obwohl die Europäische Union diese Methode aufgrund von Bedenken hinsichtlich der Verbrauchertäuschung verboten hat, zeigen wissenschaftliche Bewertungen, dass bei einem CO-Gehalt unter 0,5 % keine toxikologischen Risiken bestehen, sofern die Kühlkettenintegrität gewahrt bleibt. Sollte ein bedeutender Importeur die Position der EU übernehmen, könnte die Nachfrage schnell zurückgehen, was die regulatorische Anfälligkeit dieser Anwendung verdeutlicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Vorschriften zur CO-Exposition am Arbeitsplatz | -0.5% | Global, am stärksten in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Volatile Synthesegas-Rohstoffpreise | -0.4% | Global, höchste Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Begrenzte Pipelineinfrastruktur und hohe Transportrisiken | -0.3% | Schwellenländer (Lateinamerika, Naher Osten und Afrika, Südasien) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Vorschriften zur CO-Exposition am Arbeitsplatz

Der zulässige Expositionsgrenzwert der OSHA von 50 ppm entspricht nun dem strengeren Schwellenwert von 25 ppm der ACGIH. Diese Änderung hat zahlreiche Anlagen in den USA und der EU dazu veranlasst, Echtzeit-elektrochemische Sensoren zu integrieren und ihre Belüftungssysteme zu verstärken. In Indien rüsten DRI-Betreiber, die früher mit Alarmschwellen zwischen 30–50 ppm arbeiteten, ihre Öfen nach einer Sicherheitsüberprüfung im Jahr 2024 nach, um Werte unter 5 ppm zu erreichen. Die Compliance-Kosten belasten insbesondere Anlagen, die auf ältere Ausrüstung angewiesen sind. Um ihre Haftung zu reduzieren, führen Gaslieferanten Pakete ein, die geschlossene Lieferung, standortbezogene Erzeugung und kontinuierliche Überwachung umfassen. Diese verbesserten Dienstleistungen sind jedoch mit einem Aufpreis verbunden, da Lieferanten höhere Gebühren erheben, um ihre gestiegenen Verantwortlichkeiten auszugleichen.

Volatile Synthesegas-Rohstoffpreise

In den Jahren 2024–2025 schwankten die Henry-Hub-Spotgaspreise aufgrund von Flüssigerdgasexporten und Witterungsschwankungen. Da der Rohstoff einen erheblichen Teil der Produktionskosten für SMR-CO ausmacht, führen Preisverschiebungen zu erhöhten Kosten und drücken damit die Bruttomargen bei Festpreisverträgen. Im Jahr 2024 kämpften chinesische Kohlevergasungsanlagen mit einem Anstieg der Rohstoffpreise infolge von Stilllegungen aus Sicherheitsgründen im Bergbau. Dies veranlasste einige Essigsäurehersteller, den Betrieb einzustellen und auf den Import von Händler-CO zurückzugreifen, selbst bei der zusätzlichen Belastung durch erhöhte Frachtkosten. Während große Industriegaskonzerne solche Preisschwankungen durch monatliche Energiezuschlagsklauseln abmildern, sind regionale unabhängige Unternehmen häufig ohne diesen Vorteil und verschieben daher Expansionsinitiativen, bis die Marktpreise Anzeichen einer Stabilisierung zeigen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Reinheit: Bulk-Synthesegas dominiert den Verbrauch unter 99 %

Im Jahr 2025 erfassten Stahlwerke, Chemiekomplexe und Vergasungsanlagen einen Umsatzanteil von 60,12 % und eine CAGR von 4,54 % bis 2031 aus CO-Strömen mit weniger als 99 % Reinheit, da sie begrenzte CO₂- und N₂-Verunreinigungen akzeptieren können, ohne die Reaktionsausbeuten zu beeinträchtigen. In Indien verbrauchen kohlebasierte DRI-Öfen jährlich CO unter Verwendung von Synthesegasgemischen aus CO, H₂ und dem Rest aus CO₂ und N₂. Andererseits werden Güten über 99 %, obwohl sie in geringeren Mengen produziert werden, zu höheren Margen gehandelt. Dies liegt daran, dass Anwendungen wie Halbleiterätzung, pharmazeutische Carbonylierung und Phosgen-Synthese empfindlich auf selbst Spurenverunreinigungen reagieren. Für Sub-3-nm-Logik ist Material der Güte 5.0 (99,999 % oder höher) unerlässlich, und Lieferanten erreichen diese Reinheit durch Methoden wie mehrstufige Druckwechseladsorption, katalytische Kohlenwasserstoffoxidation und kryogene Polierung.

Wirtschaftliche Überlegungen unterstreichen diese Kluft weiter: Während Pipelines oder standortbezogene Reformer Kunden mit geringer Reinheit mit minimalen Handhabungskosten bedienen können, entstehen für Hochreinheitsnutzer häufig Aufschläge für die Logistik mit Rohranhängern oder Zylindern. Air Liquide und Linde haben modulare Aufreinigungsgestelle eingeführt, die in der Lage sind, vorhandenes Synthesegas auf über 99,5 % Reinheit aufzuwerten. Sie tauschen diese gegen kapitalleichte Serviceeinnahmen ein und sichern so langfristige Kundenbindung. Mit dem Aufstieg integrierter petrochemischer Zentren in China und am Golf wird die Wahl der Produktionstechnologie und Liefermethode die Vertragsstrategien beeinflussen und möglicherweise die Bedeutung von Reinheitsspezifikationen in den Schatten stellen.

Nach Anwendung: Chemische Synthese verankert die Nachfrage, Elektronik verzeichnet starkes Wachstum

Die chemische Synthese, angetrieben durch die Methanol-Carbonylierung zu Essigsäure und die Produktion von Oxo-Alkoholen für Weichmacher und Tenside, machte 54,56 % des Umsatzes im Jahr 2025 aus. China dominiert die globale Landschaft und beherbergt fast die Hälfte der weltweiten Methanol-zu-Essigsäure-Kapazität. Das Land siedelt Pipelines strategisch günstig an und transportiert CO effizient direkt von Reformern zu rhodiumkatalysierten Reaktoren, wodurch Lagerkosten erheblich gesenkt werden. Dicht dahinter folgt die Metallverarbeitung, angeführt von Indiens DRI-Öfen und der Nickellateriit-Reduktion in Indonesien, als zweitgrößter Nachfragepool. Das robuste Wachstum dieses Sektors ist eng mit den Entwicklungen der Infrastruktur in Schwellenländern und Batteriemetallen verknüpft.

Obwohl der Elektronik- und Halbleitersektor derzeit einen bescheidenen Anteil nach Tonnage repräsentiert, ist er auf eine rasche Expansion ausgerichtet und prognostiziert eine CAGR von 4,90 % bis 2031. Dieser Anstieg steht im Einklang mit globalen Halbleiterfabrikinvestitionen, die bis 2030 erhebliche Niveaus erreichen sollen. Als weiteres Premium-Nischensegment unterstreichen Topsoes eCOs-Einheiten, die an Spezialchemie- und Pharmastandorten installiert sind, die Entwicklung der Branche. Forscher nutzen nun isotopenmarkiertes CO für die metabolische Verfolgung, eine Methode, die in einem Bericht der Zeitschrift Nature Chemistry aus dem Jahr 2024 befürwortet wird. Diese Technik macht nicht nur radioaktive Gaszylinder überflüssig, sondern optimiert auch präklinische Arbeitsabläufe. Trotz der Kontroversen rund um Fleischfärbung und -konservierung verzeichnete die Einführung von CO-MAP in Lateinamerika und ausgewählten asiatischen Regionen in den Jahren 2024–2025 ein robustes jährliches Wachstum. Dieser Anstieg ist größtenteils auf strenge Anforderungen an die optische Qualität von Exportmärkten zurückzuführen. Darüber hinaus machen sonstige Anwendungen – von Laserschneiden und Spezialglas bis hin zum Wachstum von Kohlenstoffnanoröhren – einen bemerkenswerten Anteil am Gesamtvolumen aus und spiegeln eng die Investitionstrends in der Fertigung wider.

Geografische Analyse

Asien-Pazifik führte den Kohlenmonoxid-Markt mit 48,24 % des Verbrauchs im Jahr 2025 an und soll bis 2031 eine CAGR von 4,47 % verzeichnen. Im Jahr 2025 konzentrierte sich Chinas Essigsäurekapazität hauptsächlich in den Clustern Nanjing und Ningbo. Diese Cluster, die Methanol, CO und nachgelagerte Derivate integrieren, erzielen nicht nur Kostenführerschaft, sondern steigern auch den Wert von Wasserstoff-Koprodukten. Indiens ehrgeiziger Plan zielt darauf ab, die kohlebasierte DRI-Produktion bis 2030 zu steigern, was einer jährlichen CO-Nachfrage entspricht, die in Synthesegas eingebettet ist. Japan und Südkorea verlagern ihren Fokus auf hochreines CO, das für Logik- und Speicherfabriken unerlässlich ist. Darüber hinaus unterstreicht Taiyo Nippon Sansos Investition in eine deutsche biogene CO₂-Anlage im Jahr 2025 die Strategie der Region, die Abhängigkeit von importierten Rohstoffen zu verringern. Die Nickellateriit-Zentren in Südostasien verzeichnen ebenfalls Wachstum, wobei CO-basierte Reduktionsmethoden eine stabile Energielösung in Regionen bieten, die mit unzuverlässiger Netzqualität zu kämpfen haben.

Nordamerika verfügt über die weltweit wettbewerbsfähigste SMR-Kostenbasis. Dank Schiefergaseinsatz sind die Kosten im Vergleich zu Europa und Ostasien deutlich niedriger. Air Liquide wird die regionale Kapazität mit seinem geplanten Sauerstoffversorgungsprojekt in Baytown, Texas, stärken. Diese Anlage wird einen autothermen Reformer von ExxonMobil unterstützen, der CO-reiches Synthesegas und eine erhebliche Menge kohlenstoffarmen Wasserstoffs erzeugt und dabei die Kohlenstoffintensität des Sauerstoff-Scopes erheblich senkt. Während Kanada und Mexiko kleinere Nischen besetzen – gebunden an Albertas petrochemischen Kern bzw. die Golfküstenkorridore – begrenzt ihre Pipelinereichweite die Nachfrage außerhalb der Cluster.

Europa kämpft mit Herausforderungen durch steigende Energiepreise und strenge Vorschriften. Dennoch steht es an der Spitze kohlenstoffarmer Innovationen. Im Einklang mit der Industrieemissionsrichtlinie und der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen der EU erprobt Topsoe SOEC-Projekte in Deutschland und den Niederlanden. Diese Initiativen nutzen winderzeugte Elektrizität, um abgeschiedenes CO₂ wieder in CO umzuwandeln. In Südamerika verankern die Rindfleischexportsektoren Brasiliens und Argentiniens die Nachfrage nach CO-MAP, einer Technologie, die die Haltbarkeit verlängert. Das Fehlen umfangreicher Gaspipelines und erhöhte Anhängerkosten treiben jedoch die Lieferpreise außerhalb großer Ballungszentren in die Höhe. Im Nahen Osten und Afrika ist die Nachfrage sporadisch und wird hauptsächlich von saudi-arabischen Petrochemikalien und südafrikanischen Kohle-zu-Flüssigkeiten-Anlagen angetrieben. Das Wachstumspotenzial hängt jedoch von Gasmonetarisierungsinitiativen und kollaborativen CO₂-Transportnetzwerken ab, die den Weg für die elektrolytische CO-Produktion ebnen könnten.

Wettbewerbslandschaft

Der Kohlenmonoxid-Markt ist mäßig konzentriert, wobei die fünf größten Lieferanten einen erheblichen Teil der Kapazität kontrollieren. Diese Lieferanten dominieren jedoch nicht die Preisfestsetzung, da ihre Verhandlungsmacht durch regionale Rohstoffpreisunterschiede und werkseigene Synthesegasanlagen verwässert wird. Frühe Anwender, darunter pharmazeutische Zwischenprodukte und Phosgen-Hersteller, haben sich von traditionellen Zylinderlieferungen abgewandt und unterstreichen damit die Attraktivität einer dekarbonisierten Versorgung und eines reduzierten Gefahrstofflagers. Unterdessen nutzen regionale Akteure in China integrierte Cluster, um CO mit erheblichen Rabatten anzubieten, was den regionalen Preiswettbewerb verschärft. Strategische Weißräume ergeben sich entlang von drei Vektoren. Erstens besteht Potenzial für Premium-Margen bei der dekarbonisierten standortbezogenen Erzeugung für Halbleiter- und Pharmanutzer, bei denen Reinheit und Nachhaltigkeit von größter Bedeutung sind. Zweitens können Verarbeitungspartnerschaften mit Nickellateriit-Verarbeitern in Indonesien und den Philippinen Volumina sichern, gestützt durch die Lieferkette für Elektrofahrzeuge. Schließlich schafft das Angebot modularer Aufreinigungsgestelle zur Aufwertung von kundeneigenem Synthesegas auf hohe Reinheit nicht nur einen leichten Einnahmestrom, sondern integriert Lieferanten auch in die Prozesse ihrer Kunden. Unternehmen, die Moleküle bündeln, die Einhaltung von Vorschriften überwachen und Dekarbonisierungspfade aufzeigen, sind gut positioniert, um einen größeren Anteil am zukünftigen Wachstum zu erzielen.

Marktführer der Kohlenmonoxid-Branche

Linde plc

Air Liquide

Air Products and Chemicals, Inc.

Messer SE & Co. KGaA

Yingde Gases

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Air Products kündigte Pläne an, drei Projekte in den Vereinigten Staaten aufzugeben, darunter eine Kohlenmonoxid-Anlage in Texas, und wird eine Vorsteuerlast von bis zu 3,1 Milliarden USD verbuchen.

- April 2024: Celanese verlängerte seinen Phase-II-CO-Versorgungsvertrag mit Nanjing Chengzhi Clean Energy und sicherte damit langfristigen Rohstoff für seine Essigsäureanlage mit einer Kapazität von 1,2 Millionen Tonnen pro Jahr in Nanjing.

Berichtsumfang des globalen Kohlenmonoxid-Markts

Kohlenmonoxid (CO), das durch unvollständige Verbrennung kohlenstoffreicher Materialien und industrielle Prozesse wie die Synthesegaserzeugung produziert wird, ist ein farbloses, geruchloses und geschmackloses Gas. Trotz seiner fehlenden sensorischen Eigenschaften ist CO hochgiftig. Über seine industriellen Gefahren hinaus dient CO als wichtiges chemisches Zwischenprodukt und spielt eine Schlüsselrolle bei der Herstellung sowohl organischer als auch anorganischer Verbindungen sowie bei der Erzeugung von Aldehyden und Reduktionsmitteln, die für die Metallraffination unerlässlich sind.

Der Kohlenmonoxid-Markt ist nach Reinheit, Anwendung und Geografie segmentiert. Nach Reinheit ist der Markt in unter 99 % und über 99 % segmentiert. Nach Anwendung ist der Markt in Chemikalien, Metallverarbeitung, Elektronik und Halbleiter, Pharmazeutika und Biotechnologie, Fleischfärbung und Lebensmittelkonservierung sowie sonstige Anwendungen segmentiert. Der Bericht deckt auch die Marktgröße und Prognosen in 15 Ländern ab. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis des Umsatzes (USD) erstellt.

| Unter 99 % |

| Über 99 % |

| Chemikalien |

| Metallverarbeitung |

| Elektronik und Halbleiter |

| Pharmazeutika und Biotechnologie |

| Fleischfärbung und Lebensmittelkonservierung |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Reinheit | Unter 99 % | |

| Über 99 % | ||

| Nach Anwendung | Chemikalien | |

| Metallverarbeitung | ||

| Elektronik und Halbleiter | ||

| Pharmazeutika und Biotechnologie | ||

| Fleischfärbung und Lebensmittelkonservierung | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Kohlenmonoxid-Markt im Jahr 2026?

Die Marktgröße für Kohlenmonoxid wird im Jahr 2026 auf 5,57 Milliarden USD geschätzt und soll bis 2031 auf 6,84 Milliarden USD wachsen, mit einer CAGR von 4,19 %.

Welche Region verzeichnet das schnellste Nachfragewachstum nach Kohlenmonoxid?

Asien-Pazifik führt mit einer prognostizierten CAGR von 4,47 %, angetrieben durch die chinesische Chemiekapazität, die Expansion der DRI-Produktion in Indien und Halbleiterinvestitionen in Ostasien.

Warum ist hochreines Kohlenmonoxid in Halbleiterfabriken stärker gefragt?

Sub-3-nm-Logik- und fortschrittliche 3D-NAND-Prozesse benötigen CO der Güte 5.0, um metallische Kontaminationen beim Ätzen und bei der Abscheidung zu vermeiden, was den Verbrauch pro Wafer erhöht.

Welche Faktoren hemmen eine breitere CO-Einführung in Schwellenländern?

Verschärfte Grenzwerte für die Exposition am Arbeitsplatz, volatile Rohstoffpreise und eine begrenzte Pipelineinfrastruktur erhöhen die Compliance- und Logistikkosten in diesen Regionen.

Welches Anwendungssegment verzeichnet das schnellste Wachstum?

Anwendungen in der Elektronik und im Halbleiterbereich sollen bis 2031 eine CAGR von 4,90 % verzeichnen, bedingt durch globale Halbleiterfabrikerweiterungen.

Wie mildern Lieferanten die Volatilität der Rohstoffpreise ab?

Große Industriegaskonzerne betten Energiekostenweitergabeklauseln in Verarbeitungsvereinbarungen ein und setzen zunehmend auf standortbezogene Erzeugung, um sich gegen Marktschwankungen abzusichern.

Seite zuletzt aktualisiert am: