Tamanho e Participação do Mercado de Banco de Capacitores

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.26 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.55 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.49% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Banco de Capacitores por Mordor Intelligence

O tamanho do Mercado de Banco de Capacitores deve aumentar de USD 5,02 bilhões em 2025 para USD 5,26 bilhões em 2026 e atingir USD 6,55 bilhões até 2031, crescendo a um CAGR de 4,49% no período de 2026 a 2031. A crescente penetração da geração renovável baseada em inversores, a expansão da infraestrutura de carregamento de veículos elétricos e o aumento das penalidades por qualidade de energia estão remodelando as prioridades de aquisição em todas as regiões. As concessionárias estão migrando de equipamentos passivos de etapas fixas para bancos de capacitores monitorados digitalmente que se comunicam com plataformas de controle supervisório e aquisição de dados (SCADA), enquanto os clientes industriais preferem conjuntos metálicos fechados que se encaixam em plantas com espaço limitado. As instalações de média tensão atualmente sustentam quase metade da receita, pois a maioria das subestações de distribuição e dos sistemas coletores de parques eólicos opera na faixa de 10 kV a 69 kV, mas bolsões de alto crescimento estão surgindo em locais de integração de renováveis onde o suporte dinâmico de reativos é essencial. A diferenciação competitiva depende da conformidade com as normas IEC 60871 e IEEE 18, da velocidade de entrega para especificações específicas de projeto e da capacidade de integrar algoritmos preditivos de chaveamento que limitam o desgaste dos contatos e prolongam a vida útil.

Principais Conclusões do Relatório

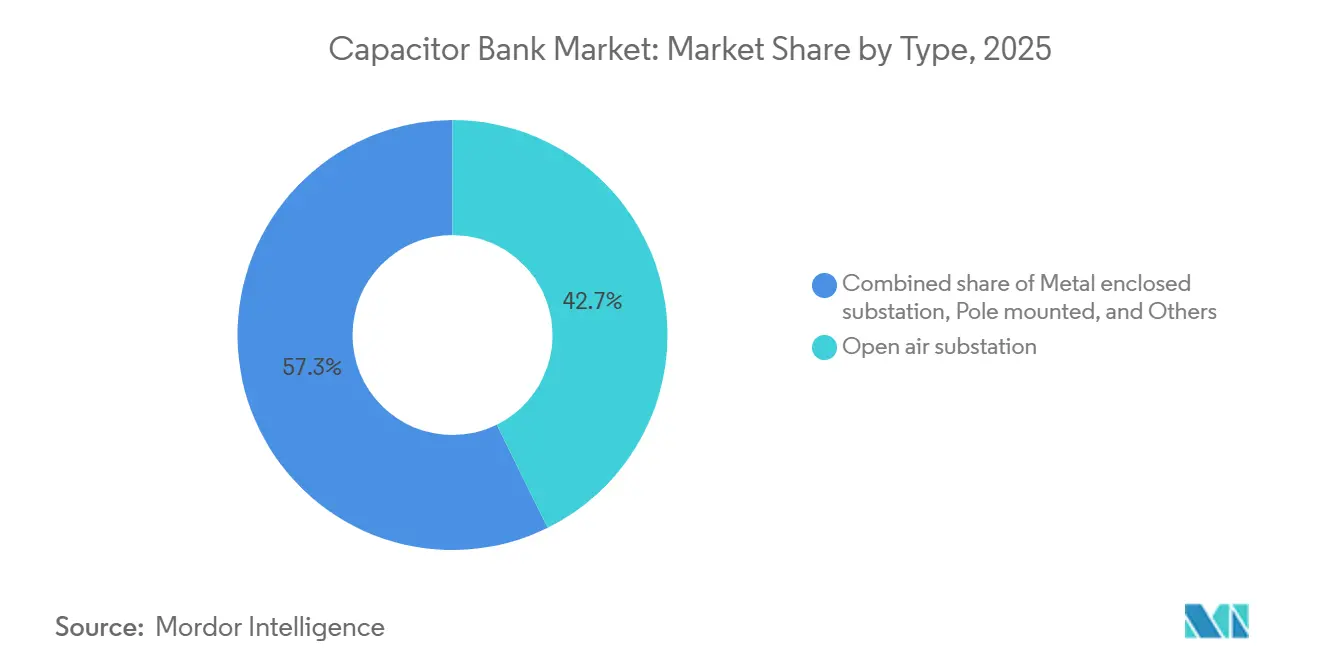

- Por Tipo, as configurações de subestação ao ar livre capturaram 42,7% da participação do mercado de banco de capacitores em 2025, enquanto os projetos metálicos fechados avançam a um CAGR de 5,7% até 2031.

- Por Classe de Tensão, as instalações de média tensão lideraram com 47,9% da participação do mercado de banco de capacitores em 2025, avançando a um CAGR de 4,8% até 2031.

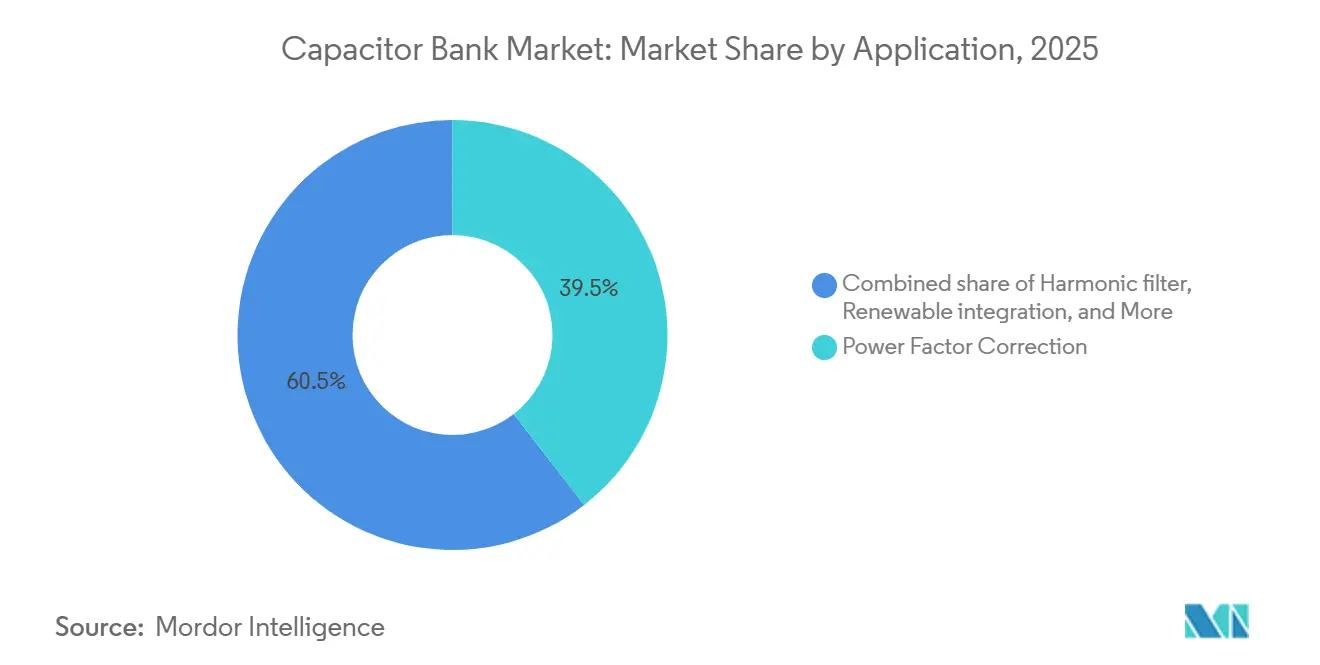

- Por Aplicação, a correção do fator de potência liderou com 39,5% da participação do mercado de banco de capacitores em 2025; a integração de renováveis deve expandir a um CAGR de 6,6% até 2031.

- Por Usuário Final, as instalações industriais responderam por 49,8% do tamanho do mercado de banco de capacitores em 2025 e devem crescer a um CAGR de 5,0% até 2031.

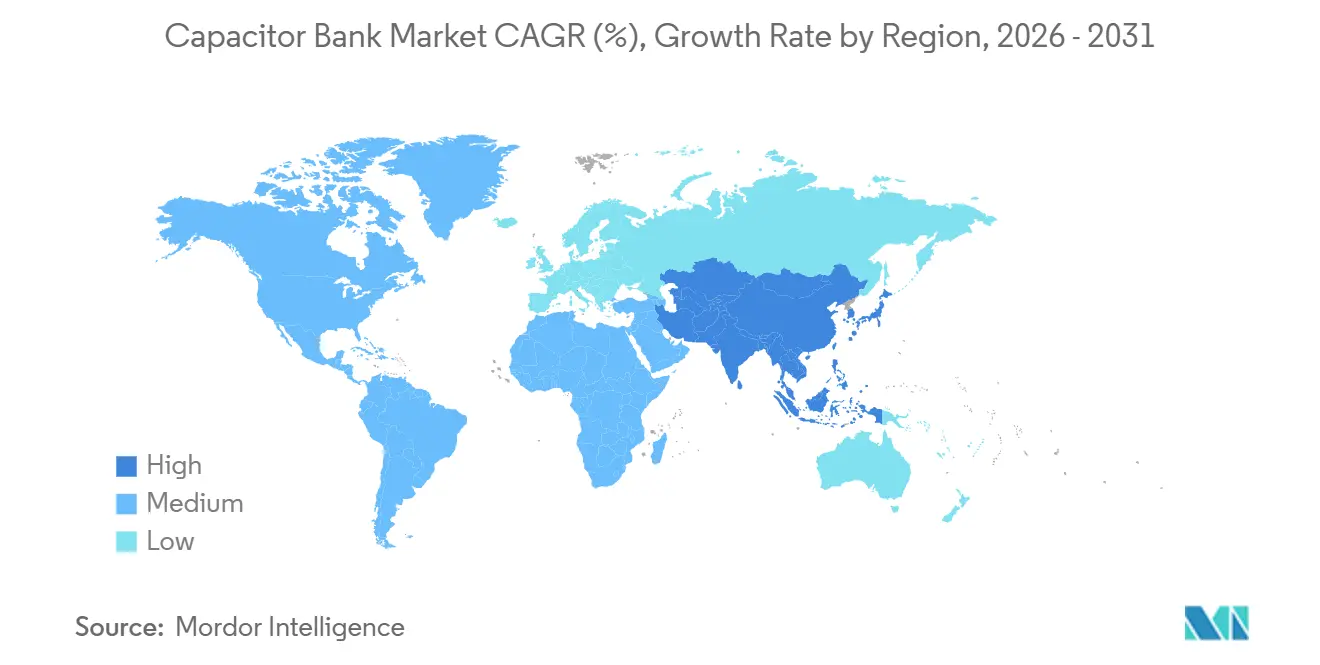

- Por Geografia, a Ásia-Pacífico comandou 45,2% do tamanho do mercado de banco de capacitores em 2025 e está progredindo a um CAGR de 5,2% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Banco de Capacitores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização da rede elétrica e expansão de recursos energéticos distribuídos (DER) | +1.2% | Global, concentrado na América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Aumento da infraestrutura de carregamento de veículos elétricos | +0.8% | América do Norte, Europa, China, ASEAN urbano | Médio prazo (2 a 4 anos) |

| Eletrificação de indústrias com uso intensivo de calor | +0.7% | Ásia-Pacífico, Alemanha, países nórdicos | Longo prazo (≥ 4 anos) |

| Aumento das penalidades por qualidade de energia das concessionárias | +0.6% | Europa, América do Norte regulamentada | Curto prazo (≤ 2 anos) |

| Avanços em filme de polipropileno seco | +0.5% | China, Alemanha, Japão, Índia | Médio prazo (2 a 4 anos) |

| Chaveamento preditivo habilitado por IA de bancos de capacitores | +0.4% | América do Norte, Europa, China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Modernização da rede elétrica e expansão de recursos energéticos distribuídos (DER)

As concessionárias em todo o mundo estão reforçando as redes para acomodar fluxos bidirecionais provenientes de energia solar em telhados, baterias comunitárias e renováveis em escala utilitária. O plano de 2025 da MISO, por si só, destina USD 12,3 bilhões para 432 projetos que incluem 97 MVAr de nova capacidade de banco de capacitores ou realocada em subestações de Minnesota e Iowa.[1]Midcontinent Independent System Operator, "Plano de Expansão de Transmissão MTEP25," misoenergy.org A Southern California Edison está incorporando controladores automatizados de banco de capacitores em seus alimentadores de distribuição para gerenciar a elevação de tensão ao meio-dia causada por fotovoltaicos distribuídos.[2]Southern California Edison, "Protocolo de Modernização da Rede 2025," sce.com A Eversource Energy orçou USD 16,2 bilhões até 2028, com uma parcela dedicada a melhorias no despacho de reativos que permitem chaveamento em nível de segundos em resposta a injeções de armazenamento atrás do medidor.[3]Eversource Energy, "Plano de Investimento de Capital 2025–2028," eversource.com Esses programas convertem o mercado de banco de capacitores de um ciclo de substituição para um ciclo de expansão, pois cada nova seção de alimentador agora necessita de suporte local de reativos. Os fornecedores que oferecem invólucros completos com interfaces SCADA e diagnósticos de monitoramento de saúde estão posicionados para conquistar acordos-quadro plurianuais com operadores de sistemas de transmissão.

Aumento da Infraestrutura de Carregamento de Veículos Elétricos

Os carregadores rápidos impõem fatores de potência indutivos tão baixos quanto 0,85, forçando as concessionárias a exigir compensação no local quando a carga conectada excede 1 MW. Testes de campo do IEEE mostram que um carregador de 350 kW pode demandar 100 kVAr, equivalente à demanda reativa de 20 residências.[4]IEEE, "Compensação de Potência Reativa em Parques Eólicos," ieee.org O estudo da CAISO para 2025-2026 especifica a inserção de capacitores em série em dois corredores de 70 kV para contrabalançar a queda de tensão relacionada ao carregamento na Área da Baía. Os incorporadores imobiliários, portanto, adquirem armários de capacitores de baixa tensão que entram em operação em semanas sem estudos da concessionária, um nicho onde Schneider Electric e Eaton competem em velocidade de entrega. À medida que a adoção de veículos se acelera, surge uma oportunidade de dois canais: as concessionárias adquirem bancos de média tensão para reforço dos alimentadores, enquanto os operadores de redes de carregamento compram unidades modulares para instalações em depósitos.

Eletrificação de Indústrias com Uso Intensivo de Calor

Usinas siderúrgicas, fornos de cimento e craqueadores petroquímicos estão eletrificando fornos para reduzir as emissões de carbono. Um forno a arco de 100 toneladas oscila a demanda reativa em ±30 MVAr em milissegundos, elevando a cintilação além dos limites da IEC 61000, a menos que um banco de capacitores com filtro dessintonizado responda instantaneamente. A expansão de JPY 55 bilhões da Toshiba dobra a capacidade para conjuntos de capacitores projetados incorporando reatores de 5,67% que deslocam a frequência de ressonância acima do quinto harmônico. A planta de armazenamento híbrido Jiayuguan NingSheng da China combina 25 MW de supercapacitores com bancos tradicionais para segregar as funções em regime permanente e transitório. A longo prazo, a demanda migra para painéis integrados de qualidade de energia que agrupam capacitores com filtros ativos, aumentando o valor por projeto mesmo quando os volumes de capacitores puros se estabilizam.

Aumento das Penalidades por Qualidade de Energia das Concessionárias

O regime RIIO-3 da Ofgem dobra as tarifas de uso do sistema de transmissão a partir de abril de 2026, penalizando os clientes industriais que operam abaixo de 0,95 de fator de potência. A Netflix documentou USD 2 milhões em economias anuais após instalar bancos automáticos de baixa tensão que corrigem o fator de potência do data center para 0,98. Tarifas comparáveis estão se espalhando para mercados regulamentados dos EUA, onde as concessionárias de propriedade de investidores buscam compensação pelo fornecimento de reativos, acelerando o retorno do investimento para menos de três anos em muitas plantas. O impulso de curto prazo é mais forte na Europa e na América do Norte, mas os reguladores asiáticos estão elaborando regras semelhantes à medida que a penetração de renováveis aumenta.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da cadeia de suprimentos de MLCC afetando capacitores de filme | -0.6% | Global, aguda na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Ciclos lentos de investimento de capital das concessionárias em regiões com preços controlados | -0.5% | Europa, América do Norte, América do Sul | Médio prazo (2 a 4 anos) |

| Recalls por eventos de incêndio em bancos impregnados a óleo | -0.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Aumento da concorrência de STATCOMs e SVCs | -0.7% | Global, especialmente em renováveis e transmissão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos de MLCC Afetando Capacitores de Filme

A demanda por servidores de IA direcionou a produção de capacitores cerâmicos multicamadas (MLCC) para grades de alta capacitância, reduzindo a capacidade de metalização para dispositivos de filme. A Supplyframe registrou prazos de entrega de MLCC de 52 semanas no início de 2024, e a TTI relatou prazos de entrega de capacitores de filme se estendendo para 19 semanas no final de 2025, alta de 46% em relação às normas pré-pandemia. Montadores menores de banco de capacitores sem contratos estratégicos de fornecimento enfrentam escassez de componentes que atrasam o comissionamento de projetos. A mitigação depende de duplo fornecimento e acordos de volume de longo prazo, vantagens desfrutadas por fornecedores de Nível 1, mas não prontamente disponíveis para especialistas regionais.

Ciclos Lentos de Investimento de Capital das Concessionárias em Regiões com Preços Controlados

Processos tarifários plurianuais bloqueiam orçamentos, limitando os gastos discricionários em ativos de potência reativa. O funil RIIO-3 da Ofgem prioriza interligações offshore em detrimento de melhorias em subestações, excluindo as substituições de capacitores até que os equipamentos falhem em serviço. Na América do Sul, a Transener opera sob tarifas congeladas desde 2016, adiando indefinidamente os bancos não críticos. Os fornecedores, portanto, enfatizam kits de reforma, substituição de elementos e retrofits de controladores que prolongam a vida útil sem acionar ciclos completos de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Projetos Metálicos Fechados Ganham Espaço Urbano

Os conjuntos metálicos fechados responderam por uma fatia crescente do mercado de banco de capacitores em 2025 e devem crescer a um CAGR de 5,7% à medida que as concessionárias urbanas priorizam equipamentos compactos e com classificação de resistência ao fogo. Os pátios ao ar livre ainda representam 42,7% das instalações porque as subestações rurais têm amplo espaço, mas seu crescimento fica aquém sob restrições ambientais mais rígidas. As unidades montadas em postes continuam populares em alimentadores rurais onde os eletricistas podem realizar manutenção nos equipamentos sem construção de base. Outros bancos móveis ou em contêineres atendem ao reforço temporário da rede em canteiros de obras e minas, criando um nicho para armários plug-and-play que entram em operação em dias.

A densificação urbana na Califórnia, Alemanha e Singapura acelera a demanda por projetos com classificação para uso interno que se co-localizam com equipamentos de manobra. A subestação Plainfield na Califórnia adicionou dois bancos metálicos fechados de 5 MVAr em março de 2026 para atender às regulamentações de incêndios florestais, ilustrando como o prêmio de capital é compensado pela eliminação de bermas de contenção. Os fornecedores se diferenciam por meio de invólucros de aço inoxidável, ventilação para falhas de arco e painéis de relés integrados. Embora a escolha do tipo frequentemente se alinhe com a tensão, pátios híbridos que combinam reatores ao ar livre com etapas de capacitores fechados estão surgindo como uma solução intermediária otimizada em custo.

Por Classe de Tensão: Média Tensão Ancora as Redes de Distribuição

Os bancos de média tensão (10 kV a 69 kV) geraram 47,9% da receita em 2025 e devem expandir a um CAGR de 4,8%, refletindo seu papel na regulação de tensão dos alimentadores e nos sistemas coletores de parques eólicos. As unidades de baixa tensão (< 10 kV) dominam as correções em nível de edificação em data centers e hospitais, onde os gerentes de instalações, e não os engenheiros das concessionárias, conduzem as decisões de compra. Os bancos de alta tensão (> 69 kV) crescem lentamente à medida que os STATCOMs e os capacitores em série ganham preferência nos corredores de transmissão, mas persistem em subestações remotas que carecem de largura de banda de manutenção para eletrônica de potência.

O tamanho do mercado de banco de capacitores para equipamentos de média tensão deve crescer de forma constante porque cada novo alimentador rico em recursos energéticos distribuídos requer bancos de múltiplas etapas para estabilizar a tensão. Por outro lado, os bancos de alta tensão defendem nichos onde a economia dos STATCOMs é desfavorável, como desertos pouco habitados ou passagens de montanha. Os fornecedores que oferecem projetos com certificação sísmica e controladores com segurança cibernética reforçada conquistam participação à medida que as concessionárias adicionam novas especificações à conformidade legada com a IEC 60871.

Por Aplicação: Integração de Renováveis Supera Usos Tradicionais

A correção do fator de potência deteve 39,5% da receita de 2025, mas a integração de renováveis é a aplicação de crescimento mais rápido, a um CAGR de 6,6%, à medida que os códigos de rede exigem capacidade reativa de plantas solares e eólicas. Os bancos de filtros harmônicos crescem em conjunto com a adoção de acionamentos de frequência variável na manufatura e em sistemas de climatização (HVAC). A regulação de tensão se sobrepõe a ambas as categorias porque todo capacitor shunt inerentemente eleva a tensão ao reduzir a corrente de linha.

Os bancos de capacitores agora competem com os STATCOMs em parques de renováveis acima de 200 MW, mas os desenvolvedores sensíveis a custos continuam selecionando bancos chaveados onde o desempenho transitório não é obrigatório. O tamanho do mercado de banco de capacitores para soluções de integração de renováveis deve se ampliar à medida que os países aceleram a descarbonização. Os filtros com reatores dessintonizados classificados em 5,67% ou 7% protegem os capacitores dos harmônicos de quinta e sétima ordem, prolongando a vida útil e reduzindo os incidentes de disparo por sobrecorrente em acionamentos industriais.

Por Usuário Final: Segmento Industrial Fica Atrás da Demanda das Concessionárias

As concessionárias representaram 49,8% da receita de 2025 porque possuem a maior parte da infraestrutura de distribuição e transmissão, mas os compradores industriais se expandem mais rapidamente, impulsionados pela eletrificação de fornos e pelo endurecimento das estruturas tarifárias. As instalações comerciais adquirem bancos menores e embalados que cabem em salas de equipamentos mecânicos, enquanto a demanda residencial permanece insignificante fora de projetos-piloto de demonstração.

A aquisição industrial enfatiza painéis completos que agrupam capacitores, reatores dessintonizados e controladores automáticos em um único contrato, reduzindo o tempo de comissionamento. As concessionárias, por outro lado, emitem licitações baseadas em normas IEC que recompensam a confiabilidade comprovada em campo e longos ciclos de vida dos componentes. Essa divergência está fragmentando os canais de vendas: os fabricantes de equipamentos originais (OEMs) fazem parceria com distribuidores elétricos para projetos industriais, mas buscam contratos diretos com concessionárias para instalações na rede.

Análise Geográfica

A Ásia-Pacífico gerou 45,2% da receita de 2025 e sustentará um CAGR de 5,2% até 2031, à medida que a China expande sua rede de ultra-alta tensão e a Índia constrói corredores de renováveis. O projeto de armazenamento híbrido Jiayuguan NingSheng da China, comissionado em dezembro de 2025, ilustra a tendência de hibridização em que os bancos de capacitores gerenciam os reativos em regime permanente enquanto os supercapacitores tratam os transitórios. O contrato da Power Grid da Índia com a Hitachi Energy para 30 unidades de transformadores de 765 kV ressalta a contínua expansão da rede que exige substancial capacitância shunt.

A América do Norte cresce mais lentamente porque a base instalada é madura e as concessionárias regulamentadas seguem longos ciclos de aprovação. O plano de expansão de USD 12,3 bilhões da MISO para 2025 ainda contém dezenas de bancos de média tensão, e o projeto Plainfield da PG&E adiciona 10 MVAr de capacidade fechada para atender às regras de proteção contra incêndios florestais. A construção de data centers no Texas e na Virgínia cria demanda por bancos automáticos de baixa tensão, mas a substituição por STATCOMs limita o potencial de crescimento nos corredores de transmissão.

A Europa favorece compensadores dinâmicos para a integração de energia eólica offshore, mas as concessionárias urbanas na Alemanha e nos países nórdicos ainda adquirem bancos de média tensão para subestações com espaço limitado. As tarifas dobradas de rede da Ofgem pressionam os clientes industriais do Reino Unido a instalar bancos no local e evitar penalidades. O envolvimento da L&T nos hubs de HVDC do Mar do Norte sinaliza pedidos futuros de capacitores shunt para estações conversoras.

A América do Sul e o Oriente Médio permanecem nichos, impulsionados por leilões de renováveis no Brasil e licitações de armazenamento na Arábia Saudita. As concessionárias com tarifas restritas adiam substituições, portanto os fornecedores se concentram em projetos de eletrificação industrial e parcerias de armazenamento em baterias que agrupam o suporte de reativos em pacotes de EPC.

Cenário Competitivo

A concentração do mercado é moderada: ABB, Siemens Energy, Schneider Electric, Eaton e Hitachi Energy controlam uma parcela significativa da receita global, mas nenhuma ultrapassa 20% de participação individual. O mercado de banco de capacitores recompensa a conformidade com as normas IEC 60871 e IEEE 18, os testes de tipo específicos por país e a rápida personalização para classificações de reativos específicas de projeto. A aquisição da Resilient Power Systems pela Eaton em agosto de 2025 adiciona tecnologia de transformador de estado sólido, permitindo invólucros híbridos que comprimem os estágios de capacitor e eletrônico em um único gabinete. A compra pela ABB em 2024 da unidade de eletrônica de potência da Gamesa Electric por USD 185 milhões permite à empresa agrupar STATCOMs com bancos tradicionais, oferecendo pacotes completos de FACTS a concessionárias que não desejam reengenheirar esquemas de proteção.

A colaboração da Siemens Energy com a TenneT em STATCOMs baseados em supercapacitores protege sua participação em projetos de transmissão alemães, enquanto a Schneider Electric ganha espaço com unidades de anel principal sem SF6 que integram controladores de capacitores para concessionárias indianas. Especialistas regionais como Arteche e Nissin Electric focam em pedidos de média tensão com entrega rápida, onde o serviço pós-venda local supera a presença de marcas globais. Segurança cibernética, certificação sísmica e segurança contra incêndio do tipo seco estão emergindo como diferenciadores em licitações, elevando as barreiras de entrada para montadores de baixo custo.

Líderes do Setor de Banco de Capacitores

Siemens Energy AG

ABB Ltd

Schneider Electric SE

Eaton Corporation plc

General Electric Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Pacific Gas & Electric recebeu uma Notificação de Determinação para seu projeto de subestação Plainfield, que inclui dois bancos de capacitores metálicos fechados de 5 MVAr para atender às regulamentações de incêndios florestais.

- Janeiro de 2026: O projeto de armazenamento híbrido Jiayuguan NingSheng de 500 MW/1 GWh da China atingiu a operação comercial, combinando 25 MW de supercapacitores com bancos shunt.

- Dezembro de 2025: A Siemens Energy comissionou um STATCOM baseado em supercapacitores na subestação Mehrum da TenneT, a primeira de 30 unidades planejadas.

- Abril de 2025: A PG&E obteve aprovação para a subestação Plainfield, especificando dois bancos de 5 MVAr.

Escopo do Relatório Global do Mercado de Banco de Capacitores

Um banco de capacitores consiste em múltiplos capacitores idênticos conectados em série ou em paralelo para armazenar energia elétrica e fornecer compensação de potência reativa. É utilizado principalmente em sistemas de energia industrial, de concessionárias e de alta tensão para gerenciar cargas indutivas, melhorar o fator de potência, aumentar a estabilidade de tensão, reduzir os custos de eletricidade e otimizar a eficiência energética.

O Mercado de Banco de Capacitores é segmentado por tipo, classe de tensão, aplicação, usuário final e geografia. Por tipo, o mercado é segmentado em subestações ao ar livre, subestações metálicas fechadas, sistemas montados em postes e outros tipos. Por classe de tensão, o mercado é segmentado em baixa tensão abaixo de 10 kV, média tensão de 10 a 69 kV e alta tensão acima de 69 kV. Por aplicação, o mercado é segmentado em correção do fator de potência, filtro harmônico, regulação de tensão, integração de renováveis, aplicações industriais, data centers e outras aplicações. Por usuário final, o mercado é segmentado em concessionárias, comercial, industrial e residencial. O relatório também abrange o tamanho do mercado e as previsões para o mercado de banco de capacitores nas principais regiões, incluindo América do Norte, Europa, Ásia-Pacífico, América do Sul e Oriente Médio e África. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (USD).

| Subestação ao ar livre |

| Subestação metálica fechada |

| Montagem em poste |

| Outros |

| Baixa Tensão (Abaixo de 10 kV) |

| Média Tensão (10 a 69 kV) |

| Alta Tensão (Acima de 69 kV) |

| Correção do fator de potência |

| Filtro harmônico |

| Regulação de tensão |

| Integração de renováveis |

| Aplicação industrial |

| Data centers |

| Outros |

| Concessionárias |

| Comercial |

| Industrial |

| Residencial |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo | Subestação ao ar livre | |

| Subestação metálica fechada | ||

| Montagem em poste | ||

| Outros | ||

| Por Classe de Tensão | Baixa Tensão (Abaixo de 10 kV) | |

| Média Tensão (10 a 69 kV) | ||

| Alta Tensão (Acima de 69 kV) | ||

| Por Aplicação | Correção do fator de potência | |

| Filtro harmônico | ||

| Regulação de tensão | ||

| Integração de renováveis | ||

| Aplicação industrial | ||

| Data centers | ||

| Outros | ||

| Por Usuário Final | Concessionárias | |

| Comercial | ||

| Industrial | ||

| Residencial | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será a demanda global por bancos de capacitores até 2031?

O tamanho do mercado de banco de capacitores deve atingir USD 6,55 bilhões até 2031, ante USD 5,26 bilhões em 2026.

Qual classe de tensão domina as novas instalações de banco de capacitores?

As unidades de média tensão (10 kV a 69 kV) lideraram com 47,9% de participação de mercado em 2025, pois atendem à maioria das subestações de distribuição e dos sistemas coletores de parques eólicos.

Por que os bancos de capacitores metálicos fechados estão ganhando popularidade?

As regulamentações de segurança contra incêndio e a limitação de espaço urbano impulsionam as concessionárias em direção a projetos compactos e metálicos fechados com classificação para uso interno, que crescem a um CAGR de 5,7%.

O que está impulsionando a adoção de bancos de capacitores em plantas de renováveis?

Os códigos de rede exigem que as instalações solares e eólicas forneçam suporte reativo; os bancos de capacitores atendem a essas regras com um custo de capital até 40% menor do que os STATCOMs em locais remotos.

Como as concessionárias estão abordando os custos de manutenção dos bancos de capacitores?

O chaveamento preditivo habilitado por IA reduz os eventos de chaveamento em 35%, prolongando a vida útil dos contatos e reduzindo os gastos com manutenção em cerca de 20% ao longo de dez anos.

Quais regiões apresentarão o crescimento mais rápido?

A Ásia-Pacífico deve expandir a um CAGR de 5,2% até 2031, impulsionada pelos projetos de ultra-alta tensão da China e pelos corredores de transmissão da Índia.

Página atualizada pela última vez em: