コンデンサバンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 5.26 十億米ドル |

| 市場規模 (2031) | 6.55 十億米ドル |

| 成長率 (2026 - 2031) | 4.49% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンデンサバンク市場分析

コンデンサバンク市場規模は、2025年の50億2,000万米ドルから2026年には52億6,000万米ドルに拡大し、2031年までに65億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 4.49%で成長すると予測されています。インバータベースの再生可能エネルギー発電の普及拡大、電気自動車(EV)充電インフラの整備、電力品質ペナルティの増加が、あらゆる地域における調達優先事項を再編しています。電力会社は、受動的な固定ステップ機器から、監視制御・データ取得(SCADA)プラットフォームと通信するデジタル監視型コンデンサバンクへの移行を進めており、産業用顧客は限られたプラント敷地内に収まる金属閉鎖型アセンブリを好む傾向にあります。ほとんどの配電変電所および風力発電所の集電システムが10kV~69kVの帯域で運用されているため、中電圧設備が現在収益の約半分を占めていますが、動的な無効電力補償が不可欠な再生可能エネルギー統合サイトでは高成長の機会が生まれています。競争上の差別化は、IEC 60871およびIEEE 18への準拠、プロジェクト固有の定格に対する納期の速さ、接点摩耗を抑制してサービス寿命を延長する予測スイッチングアルゴリズムの統合能力にかかっています。

主要レポートのポイント

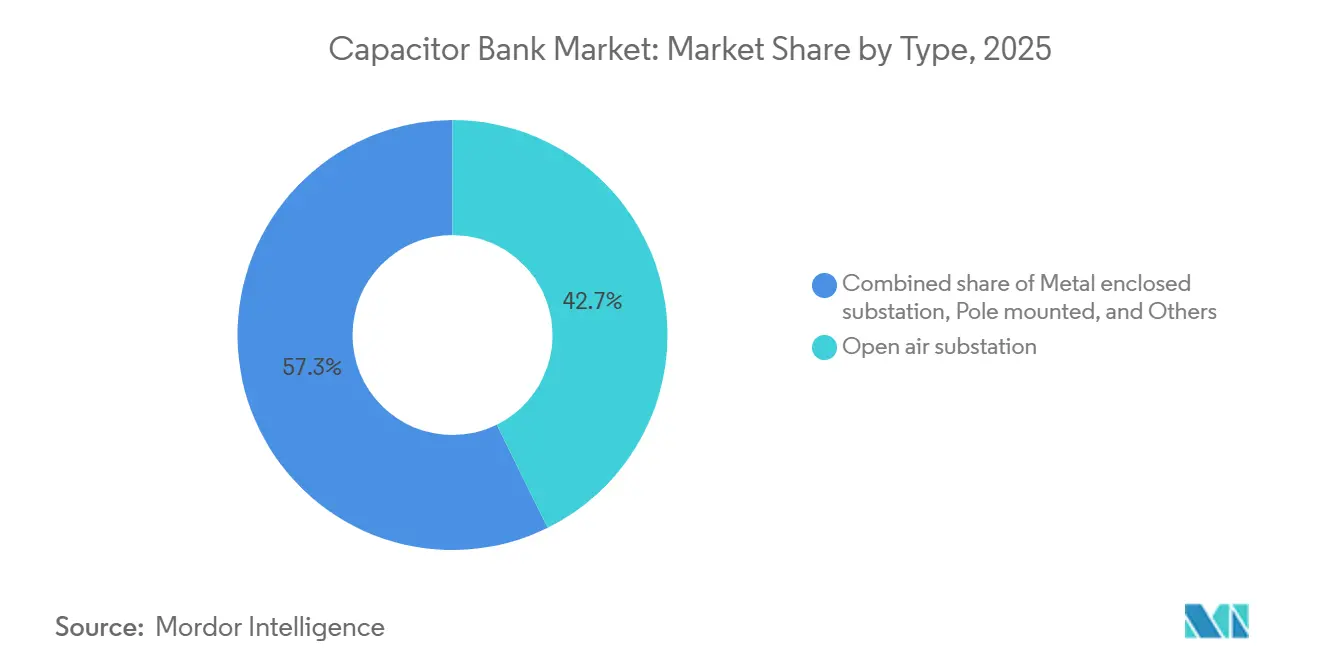

- タイプ別では、屋外変電所構成が2025年のコンデンサバンク市場シェアの42.7%を占め、金属閉鎖型設計は2031年にかけてCAGR 5.7%で拡大しています。

- 電圧クラス別では、中電圧設備が2025年のコンデンサバンク市場シェアの47.9%をリードし、2031年にかけてCAGR 4.8%で拡大しています。

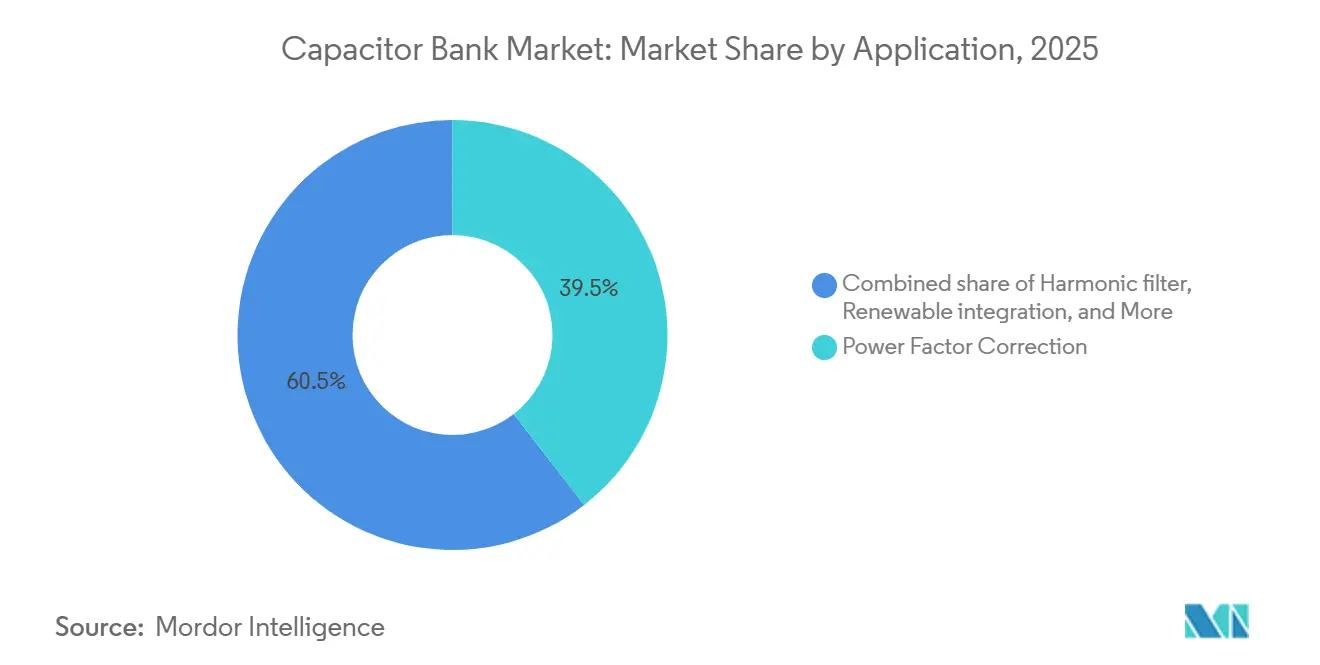

- 用途別では、力率改善が2025年のコンデンサバンク市場シェアの39.5%をリードし、再生可能エネルギー統合は2031年にかけてCAGR 6.6%で拡大する見込みです。

- エンドユーザー別では、産業施設が2025年のコンデンサバンク市場規模の49.8%を占め、2031年にかけてCAGR 5.0%で成長する見込みです。

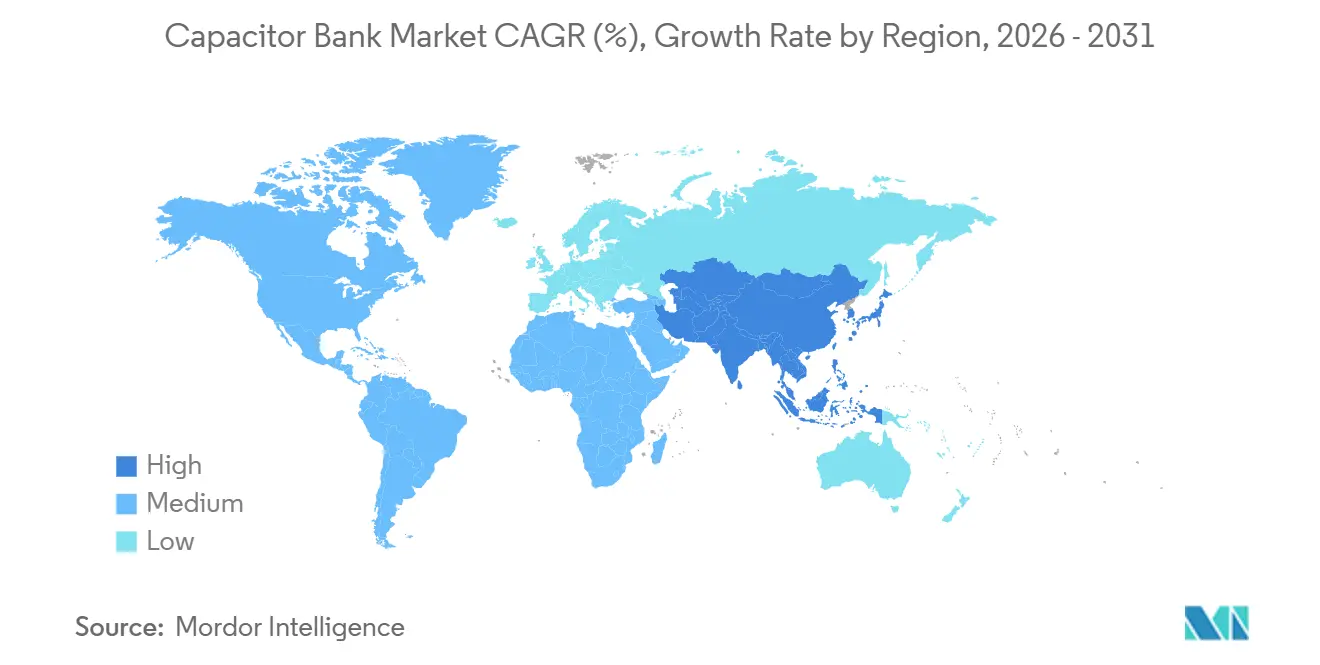

- 地域別では、アジア太平洋が2025年のコンデンサバンク市場規模の45.2%を占め、2031年にかけてCAGR 5.2%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンデンサバンク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電力網の近代化と分散型エネルギー資源(DER)の整備 | +1.2% | グローバル、特に北米・欧州・中国に集中 | 中期(2~4年) |

| EV充電インフラの急増 | +0.8% | 北米、欧州、中国、都市部のASEAN諸国 | 中期(2~4年) |

| 熱集約型産業の電化 | +0.7% | アジア太平洋、ドイツ、北欧諸国 | 長期(4年以上) |

| 電力会社による電力品質ペナルティの増加 | +0.6% | 欧州、規制された北米 | 短期(2年以内) |

| 乾式ポリプロピレンフィルムの技術革新 | +0.5% | 中国、ドイツ、日本、インド | 中期(2~4年) |

| コンデンサバンクのAI対応予測スイッチング | +0.4% | 北米、欧州、中国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

電力網の近代化と分散型エネルギー資源(DER)の整備

世界中の電力会社が、屋上太陽光発電、コミュニティ蓄電池、大規模再生可能エネルギーからの双方向潮流に対応するため、電力網の強化を進めています。MISOの2025年計画だけで、ミネソタ州およびアイオワ州の変電所における97MVArの新設または移設コンデンサ容量を含む432プロジェクトに123億米ドルが充当されています。[1]中西部独立系統運用機関、「MTEP25送電拡張計画」、misoenergy.org Southern California Edisonは、分散型太陽光発電による日中の電圧上昇を管理するため、配電フィーダー全体に自動コンデンサバンクコントローラを組み込んでいます。[2]Southern California Edison、「2025年電力網近代化申請」、sce.com Eversource Energyは2028年までに162億米ドルの予算を組んでおり、その一部は需要家側蓄電池の注入に応じて秒単位のスイッチングを可能にする無効電力ディスパッチアップグレードに充てられています。[3]Eversource Energy、「設備投資計画2025年~2028年」、eversource.com これらのプログラムにより、コンデンサバンク市場は更新サイクルから拡張サイクルへと転換しています。新しいフィーダー区間ごとにローカルな無効電力補償が必要となるためです。SCADAインターフェースと健全性監視診断機能を備えたターンキーエンクロージャを提供するサプライヤーは、送電系統運用者との複数年フレームワーク契約を獲得できる立場にあります。

EV充電インフラの急増

急速充電器は0.85という低い遅れ力率を課し、接続負荷が1MWを超える場合、電力会社は現地補償を義務付けることを余儀なくされています。IEEEのフィールドテストでは、350kWの充電器が100kVArを消費する可能性があり、これは20世帯の無効電力需要に相当することが示されています。[4]IEEE、「風力発電所における無効電力補償」、ieee.org CAISOの2025年~2026年調査では、ベイエリアの充電関連電圧降下に対抗するため、2本の70kV回廊への直列コンデンサ挿入が規定されています。そのため、不動産開発業者は電力会社の調査なしに数週間で運用開始できる低電圧コンデンサキャビネットを購入しており、これはSchneider ElectricとEatonが納期の速さで競い合うニッチ市場です。電気自動車の普及が加速するにつれ、二重のチャンネル機会が生まれています。電力会社はフィーダー強化のために中電圧バンクを調達し、充電ネットワーク事業者はデポ設置用のモジュール式ユニットを購入します。

熱集約型産業の電化

製鉄所、セメントキルン、石油化学クラッカーは、炭素排出量を削減するために炉の電化を進めています。100トンのアーク炉は数ミリ秒以内に±30MVArの無効電力需要を変動させ、離調コンデンサフィルタバンクが即座に応答しない限り、フリッカがIEC 61000の限界を超えてしまいます。東芝のJPY 550億の拡張計画は、第5高調波より上に共振周波数をシフトさせる5.67%リアクトルを組み込んだ設計済みコンデンサアセンブリの生産能力を2倍にします。中国の嘉峪関寧盛ハイブリッド蓄電プラントは、25MWのスーパーキャパシタと従来型バンクを組み合わせ、定常状態と過渡状態の役割を分離しています。長期的には、需要はコンデンサとアクティブフィルタを一体化した電力品質スキッドへと移行し、純粋なコンデンサ量が横ばいになっても、プロジェクトあたりの受注額が拡大します。

電力会社による電力品質ペナルティの増加

英国ガス・電力市場局(Ofgem)のRIIO-3制度は、2026年4月から送電網利用料金を2倍にし、力率0.95未満で運用する産業用顧客にペナルティを課します。Netflixは、データセンターの力率を0.98に補正する低電圧自動バンクを設置した後、年間200万米ドルのコスト削減を記録しました。同様の料金体系は、電力会社が無効電力供給の補償を求める規制された米国市場にも広がっており、多くのプラントで回収期間が3年未満に短縮されています。短期的な上昇効果は欧州と北米で最も強いですが、再生可能エネルギーの普及が進むにつれ、アジアの規制当局も同様のルールを策定しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| フィルムコンデンサに波及する積層セラミックコンデンサ(MLCC)サプライチェーンの不安定性 | -0.6% | グローバル、特にアジア太平洋で深刻 | 短期(2年以内) |

| 価格規制地域における電力会社の設備投資サイクルの遅さ | -0.5% | 欧州、北米、南米 | 中期(2~4年) |

| 油浸型バンクにおける火災事故によるリコール | -0.3% | 北米、欧州 | 短期(2年以内) |

| 静止型無効電力補償装置(STATCOM)および静止型無効電力補償装置(SVC)との競争激化 | -0.7% | グローバル、特に再生可能エネルギーおよび送電分野 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フィルムコンデンサに波及する積層セラミックコンデンサ(MLCC)サプライチェーンの不安定性

AIサーバーの需要が積層セラミックコンデンサ(MLCC)の生産を高容量グレードに向け、フィルムデバイス向けの金属化容量が減少しました。Supplyframeは2024年初頭にMLCCのリードタイムが52週に達したと記録し、TTIは2025年後半にフィルムコンデンサのリードタイムがパンデミック前の水準から46%増の19週に延びたと報告しました。戦略的調達契約を持たない小規模なコンデンサバンク組立業者は、プロジェクトの運用開始を遅らせる部品不足に直面しています。緩和策は、デュアルソーシングと長期数量契約にかかっており、これらはTier 1ベンダーが享受する優位性ですが、地域専門業者にはなかなか利用できません。

価格規制地域における電力会社の設備投資サイクルの遅さ

複数年にわたる料金審査が予算を固定し、無効電力資産への裁量的支出を制限しています。Ofgemの RIIO-3の審査プロセスは、変電所のアップグレードよりも洋上連系線を優先し、機器が運用中に故障するまでコンデンサの交換を後回しにしています。南米では、Transenerが2016年以来凍結された料金体系のもとで運営されており、重要でないバンクを無期限に延期しています。そのため、ベンダーは完全な調達サイクルを引き起こすことなく寿命を延ばす改修キット、素子交換、コントローラ改造を重視しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:金属閉鎖型設計が都市部で普及

金属閉鎖型アセンブリは2025年のコンデンサバンク市場において増加するシェアを占め、都市部の電力会社がコンパクトで耐火性の機器を優先するため、CAGR 5.7%で成長すると予測されています。農村部の変電所には十分な土地があるため、屋外型ヤードは依然として設置数の42.7%を占めていますが、環境規制の強化により成長が遅れています。柱上設置型ユニットは、パッド建設なしに機器を保守できる農村フィーダーで引き続き人気があります。その他のモバイル型またはコンテナ型バンクは、建設現場や鉱山での一時的な電力網強化に対応し、数日以内に展開できるプラグアンドプレイキャビネットのニッチ市場を生み出しています。

カリフォルニア州、ドイツ、シンガポールの都市高密度化により、開閉装置と同じ場所に設置できる屋内定格設計の需要が加速しています。カリフォルニア州のプレーンフィールド変電所は、山火事規制を満たすため2026年3月に2基の5MVAr金属閉鎖型バンクを追加し、資本プレミアムが防護堤の回避によって相殺されることを示しています。サプライヤーはステンレス鋼筐体、アーク放電排気、統合リレーパネルによって差別化を図っています。タイプの選択は電圧に合わせることが多いですが、屋外型リアクトルと閉鎖型コンデンサステップを組み合わせたハイブリッドヤードが、コスト最適化された中間的な選択肢として台頭しています。

電圧クラス別:中電圧が配電網を支える

中電圧バンク(10kV~69kV)は2025年に収益の47.9%を生み出し、フィーダー電圧調整および風力発電所の集電システムにおける役割を反映して、CAGR 4.8%で拡大すると予測されています。低電圧ユニット(10kV未満)は、電力会社のエンジニアではなく施設管理者が購買決定を行うデータセンターや病院の建物レベルの補正を支配しています。高電圧バンク(69kV超)は、STATCOMと直列コンデンサが送電回廊で支持を得るにつれて緩やかに成長していますが、電力電子機器の保守帯域幅が不足している遠隔変電所では依然として存在感を示しています。

新しいDER豊富なフィーダーごとに電圧を安定させるための多段バンクが必要となるため、中電圧機器のコンデンサバンク市場規模は着実に拡大すると予測されています。逆に、高電圧バンクは、人口の少ない砂漠や山岳地帯など、STATCOMの経済性が成立しない場所での地位を守っています。耐震設計とサイバーセキュリティ強化コントローラを提供するベンダーは、電力会社が従来のIEC 60871準拠に新たな仕様を追加するにつれてシェアを獲得しています。

用途別:再生可能エネルギー統合が従来用途を上回る

力率改善は2025年収益の39.5%を占めましたが、電力系統規程が太陽光・風力発電所に無効電力能力を義務付けるため、再生可能エネルギー統合がCAGR 6.6%で最も急成長している用途です。高調波フィルタバンクは、製造業およびHVACにおける可変周波数ドライブの採用と並行して成長しています。電圧調整は、すべての並列コンデンサが本質的に線路電流を減らすことで電圧を上昇させるため、両カテゴリと重複しています。

コンデンサバンクは200MW超の再生可能エネルギーパークでSTATCOMと競合していますが、過渡性能が必須でない場合、コスト重視の開発業者は引き続きスイッチドバンクを選択しています。各国が脱炭素化を加速するにつれ、再生可能エネルギー統合ソリューションのコンデンサバンク市場規模は拡大する見込みです。5.67%または7%定格の離調リアクトルフィルタは、コンデンサを第5および第7高調波から保護し、産業用ドライブにおけるサービス寿命を延ばし、過電流トリップ事故を減らします。

エンドユーザー別:産業セグメントが電力会社需要に続く

電力会社は配電・送電インフラの大部分を所有しているため、2025年収益の49.8%を占めていますが、炉の電化と料金体系の厳格化に牽引され、産業用購買者の方が速く拡大しています。商業施設は機械室に収まる小型パッケージ型バンクを購入し、住宅需要はデモンストレーションパイロット以外では無視できる水準にとどまっています。

産業用調達は、コンデンサ、離調リアクトル、自動コントローラを単一契約でまとめたターンキースキッドを重視し、試運転時間を短縮します。一方、電力会社はIECベースの入札を発行し、実績ある現場信頼性と長い部品ライフサイクルを評価します。この乖離により販売チャネルが分断されています。OEMは産業プロジェクトでは電気系ディストリビュータと提携しますが、電力網設置では電力会社への直接契約を追求します。

地域分析

アジア太平洋は2025年収益の45.2%を生み出し、中国が超高電圧ネットワークを拡張し、インドが再生可能エネルギー回廊を整備するにつれ、2031年にかけてCAGR 5.2%を維持する見込みです。2025年12月に運用開始した中国の嘉峪関寧盛ハイブリッド蓄電プロジェクトは、コンデンサバンクが定常状態の無効電力を管理し、スーパーキャパシタが過渡状態に対応するハイブリッド化トレンドを示しています。インドのPower GridがHitachi Energyと締結した765kV変圧器30台の契約は、大規模な並列コンデンサを必要とする継続的な電力網拡張を裏付けています。

北米は既設基盤が成熟しており、規制された電力会社が長い承認サイクルに従うため、成長は緩やかです。MISOの123億米ドルの2025年拡張計画には依然として数十基の中電圧バンクが含まれており、PG&Eのプレーンフィールドプロジェクトは山火事強化規則を満たすために10MVArの閉鎖型容量を追加しています。テキサス州とバージニア州のデータセンター建設は低電圧自動バンクの需要を生み出していますが、STATCOMへの代替が送電回廊での上昇余地を制限しています。

欧州は洋上風力統合のための動的補償装置を好みますが、ドイツと北欧諸国の都市部電力会社は依然として空間制約のある変電所向けに中電圧バンクを調達しています。Ofgemの倍増した系統料金は、英国の産業用顧客にペナルティを回避するための現地バンク設置を促しています。L&Tの北海HVDC(高電圧直流送電)ハブへの関与は、変換所の並列コンデンサに対する将来の受注を示唆しています。

南米と中東はニッチ市場にとどまり、ブラジルの再生可能エネルギー入札とサウジアラビアの蓄電入札が牽引しています。料金制約のある電力会社は交換を先送りするため、ベンダーは無効電力補償をEPCパッケージに組み込む産業電化プロジェクトおよび蓄電パートナーシップに注力しています。

競争環境

市場集中度は中程度です。ABB、Siemens Energy、Schneider Electric、Eaton、Hitachi Energyがグローバル収益の相当なシェアを支配していますが、個別シェアが20%を超える企業はありません。コンデンサバンク市場は、IEC 60871およびIEEE 18への準拠、国別の型式試験、プロジェクト固有の無効電力定格への迅速なカスタマイズを評価します。Eatonの2025年8月のResilient Power Systems買収により固体変圧器技術が加わり、コンデンサと電子ステージを単一キャビネットに圧縮したハイブリッドエンクロージャが実現します。ABBの2024年のGamesa Electricの電力電子部門の1億8,500万米ドルでの買収により、保護スキームの再設計を望まない電力会社にターンキーFACTSパッケージを提供するため、STATCOMと従来型バンクを組み合わせることが可能になりました。

Siemens EnergyのTenneT社とのスーパーキャパシタベースのSTATCOMに関する協力は、ドイツの送電プロジェクトにおけるシェアを守り、Schneider Electricはインドの電力会社向けにコンデンサコントローラを統合したSF6フリーリングメインユニットで支持を得ています。ArtechemやNissin Electricなどの地域専門業者は、グローバルブランドよりもローカルなアフターサービスが重視される中電圧の迅速納品受注に注力しています。サイバーセキュリティ、耐震認証、乾式防火安全性が入札の差別化要因として台頭しており、低コスト組立業者の参入障壁を高めています。

コンデンサバンク業界リーダー

Siemens Energy AG

ABB Ltd

Schneider Electric SE

Eaton Corporation plc

General Electric Co.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Pacific Gas & Electricは、山火事規制を満たすための2基の5MVAr金属閉鎖型コンデンサバンクを含むプレーンフィールド変電所プロジェクトの決定通知を受領しました。

- 2026年1月:中国の嘉峪関寧盛500MW/1GWhハイブリッド蓄電プロジェクトが商業運転を開始し、25MWのスーパーキャパシタと並列バンクを組み合わせました。

- 2025年12月:Siemens EnergyがTenneT社のメールム変電所にスーパーキャパシタベースのSTATCOMを運用開始し、計画された30台のうちの最初の1台となりました。

- 2025年4月:PG&Eがプレーンフィールド変電所の承認を取得し、2基の5MVArバンクを指定しました。

グローバルコンデンサバンク市場レポートの範囲

コンデンサバンクは、電気エネルギーを蓄積し無効電力補償を提供するために直列または並列に接続された複数の同一コンデンサで構成されています。主に産業用、電力会社用、高電圧電力システムで使用され、誘導負荷の管理、力率の改善、電圧安定性の向上、電気コストの削減、電力効率の最適化に用いられます。

コンデンサバンク市場は、タイプ、電圧クラス、用途、エンドユーザー、地域にセグメント化されています。タイプ別では、屋外変電所、金属閉鎖型変電所、柱上設置型システム、その他のタイプにセグメント化されています。電圧クラス別では、10kV未満の低電圧、10kV~69kVの中電圧、69kV超の高電圧にセグメント化されています。用途別では、力率改善、高調波フィルタ、電圧調整、再生可能エネルギー統合、産業用途、データセンター、その他の用途にセグメント化されています。エンドユーザー別では、電力会社、商業、産業、住宅セクターにセグメント化されています。本レポートは、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域のコンデンサバンク市場の規模と予測も対象としています。各セグメントの市場規模と予測は、金額ベース(米ドル)で行われています。

| 屋外変電所 |

| 金属閉鎖型変電所 |

| 柱上設置型 |

| その他 |

| 低電圧(10kV未満) |

| 中電圧(10kV~69kV) |

| 高電圧(69kV超) |

| 力率改善 |

| 高調波フィルタ |

| 電圧調整 |

| 再生可能エネルギー統合 |

| 産業用途 |

| データセンター |

| その他 |

| 電力会社 |

| 商業 |

| 産業 |

| 住宅 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 屋外変電所 | |

| 金属閉鎖型変電所 | ||

| 柱上設置型 | ||

| その他 | ||

| 電圧クラス別 | 低電圧(10kV未満) | |

| 中電圧(10kV~69kV) | ||

| 高電圧(69kV超) | ||

| 用途別 | 力率改善 | |

| 高調波フィルタ | ||

| 電圧調整 | ||

| 再生可能エネルギー統合 | ||

| 産業用途 | ||

| データセンター | ||

| その他 | ||

| エンドユーザー別 | 電力会社 | |

| 商業 | ||

| 産業 | ||

| 住宅 | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までにコンデンサバンクのグローバル需要はどの程度になりますか?

コンデンサバンク市場規模は、2026年の52億6,000万米ドルから2031年までに65億5,000万米ドルに達すると予測されています。

新規コンデンサバンク設置においてどの電圧クラスが主流ですか?

中電圧ユニット(10kV~69kV)は、ほとんどの配電変電所および風力発電所の集電システムに対応しているため、2025年に47.9%の市場シェアをリードしました。

金属閉鎖型コンデンサバンクが普及している理由は何ですか?

防火規制と都市部の限られた土地が、電力会社をCAGR 5.7%で成長しているコンパクトな屋内定格金属閉鎖型設計へと向かわせています。

再生可能エネルギープラントにおけるコンデンサバンク採用の促進要因は何ですか?

電力系統規程は太陽光・風力発電施設に無効電力補償を義務付けており、コンデンサバンクは遠隔地においてSTATCOMより最大40%低い資本コストでこれらの規則を満たします。

電力会社はコンデンサバンクの保守コストにどのように対応していますか?

AI対応予測スイッチングはスイッチングイベントを35%削減し、接点寿命を延ばし、10年間で保守費用を約20%削減します。

最も速い成長が見込まれる地域はどこですか?

アジア太平洋は、中国の超高電圧プロジェクトとインドの送電回廊に支えられ、2031年にかけてCAGR 5.2%で拡大すると予測されています。

最終更新日: