Taille et Part du Marché des Disjoncteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

| Taille du Marché (2025) | 21.61 Milliards de dollars |

| Taille du Marché (2030) | 28.36 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.59% CAGR |

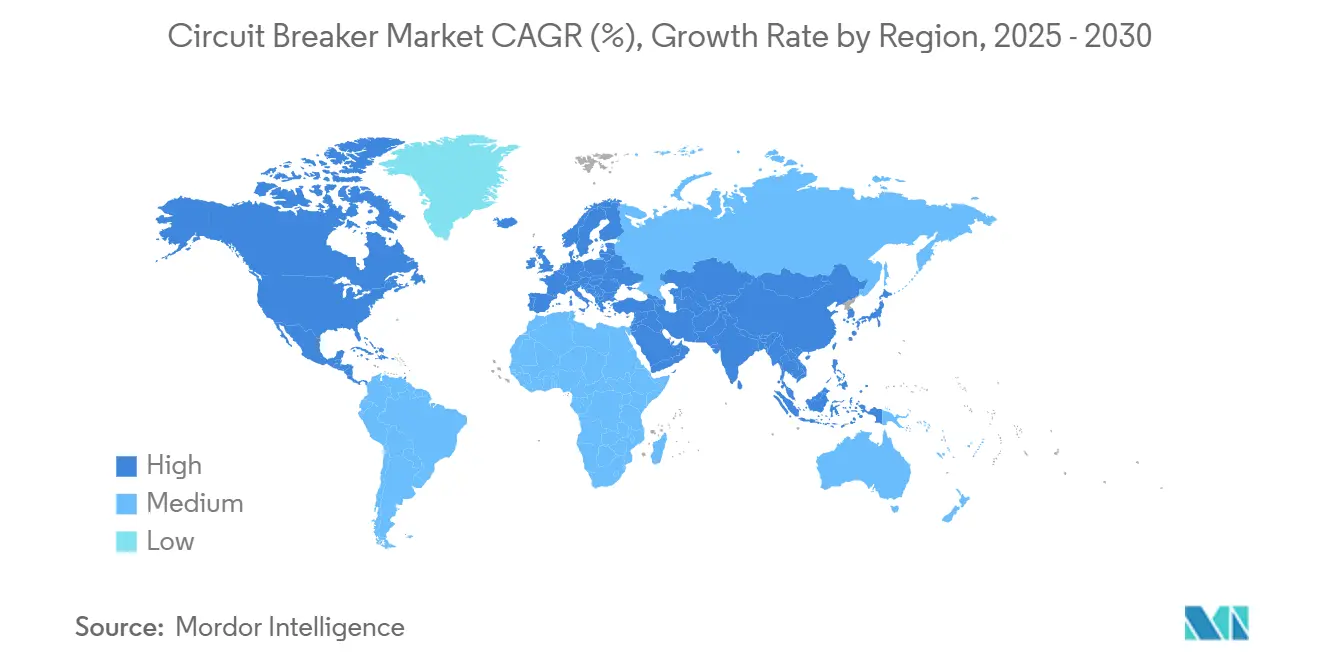

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

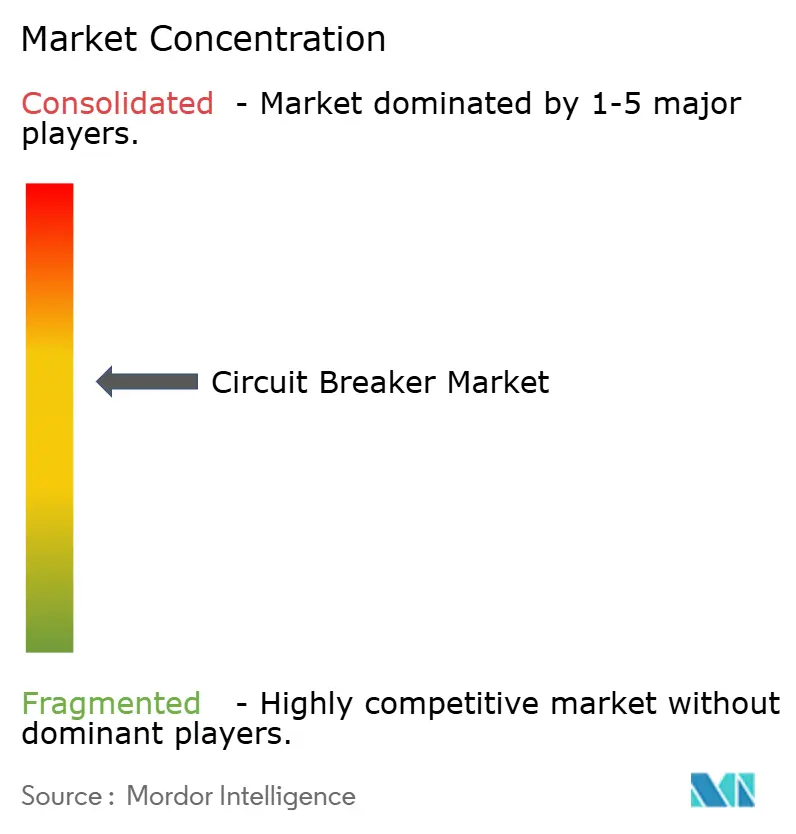

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Disjoncteurs par Mordor Intelligence

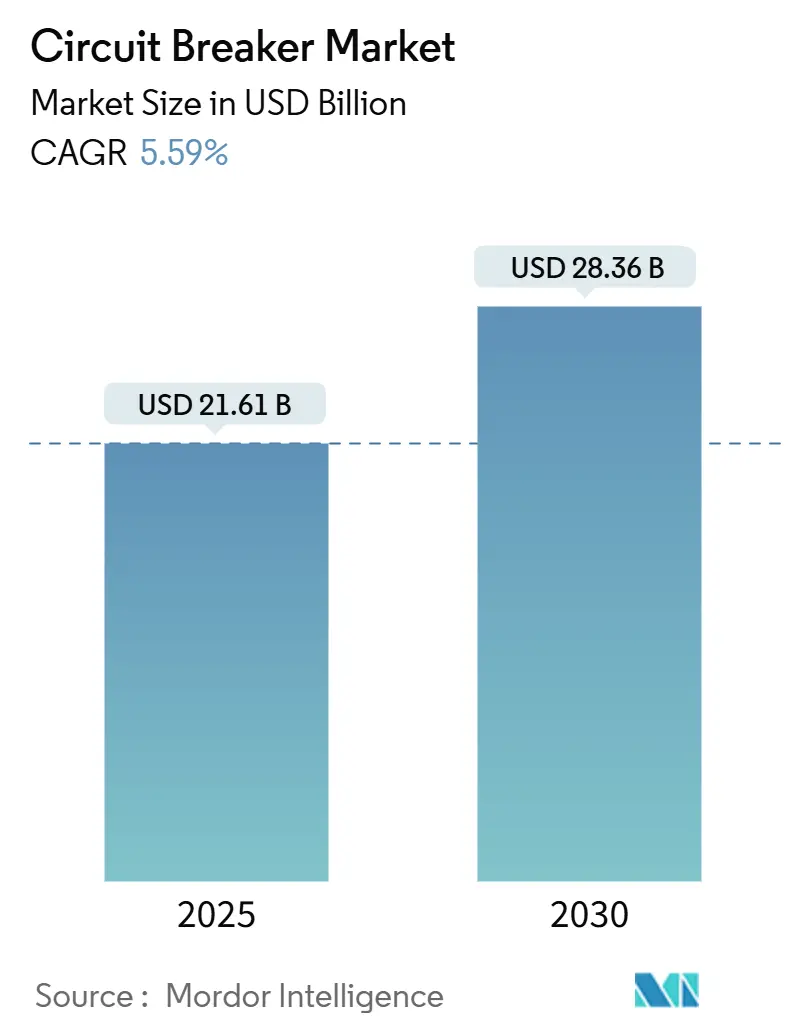

La taille du marché des disjoncteurs est estimée à 21,61 milliards USD en 2025, et devrait atteindre 28,36 milliards USD d'ici 2030, à un TCAC de 5,59 % au cours de la période de prévision (2025-2030).

Les dépenses de modernisation du réseau, les interconnexions d'énergies renouvelables et l'électrification industrielle reconfigurent le marché des disjoncteurs, contraignant les services publics et les grands utilisateurs industriels à sélectionner des solutions alliant vitesse d'interruption rapide et surveillance numérique. La demande se concentre dans les installations à moyenne tension qui doivent gérer des flux bidirectionnels provenant d'actifs solaires et éoliens distribués. L'augmentation des dépenses d'investissement dans les campus de centres de données et les corridors de recharge pour véhicules électriques accélère l'approvisionnement en dispositifs à état solide et à vide, tandis que les mandats environnementaux éliminent progressivement le SF₆ au profit d'éco-gaz et de technologies à diélectrique solide. Les fabricants équilibrent la maîtrise des coûts et les dépenses de R&D consacrées aux nouveaux médias d'interruption, même si les fluctuations des prix du cuivre et des semi-conducteurs compriment les marges bénéficiaires.

Points Clés du Rapport

- Par type, les disjoncteurs à vide ont représenté 39,5 % de la part du marché des disjoncteurs en 2024 ; tandis que la technologie à état solide devrait progresser à un TCAC de 8,6 % jusqu'en 2030.

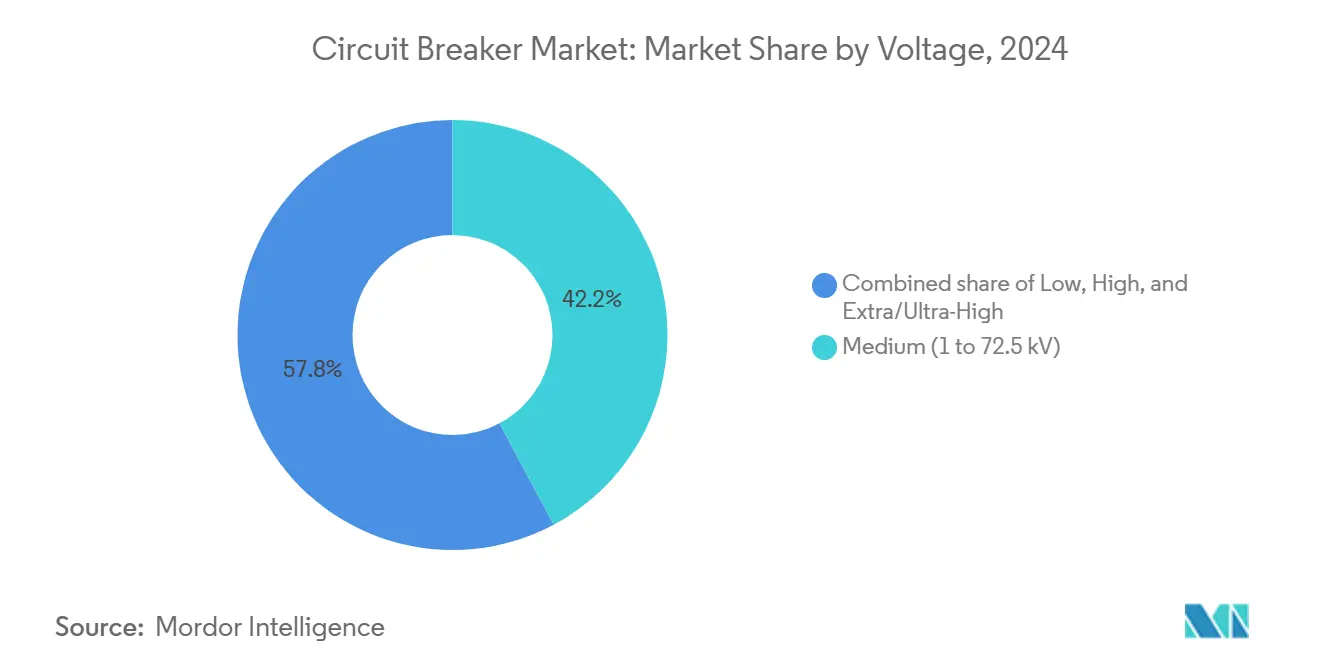

- Par tension, les équipements à moyenne tension ont détenu 42,2 % de la part du marché des disjoncteurs en 2024, tandis que les unités à extra/ultra-haute tension progressent à un TCAC de 9,5 % jusqu'en 2030.

- Par conception de montage, les variantes à cuve vivante ont dominé avec une part de 41,4 % de la taille du marché des disjoncteurs en 2024, tandis que les produits à cuve morte devraient progresser à un TCAC de 7,9 % entre 2025 et 2030.

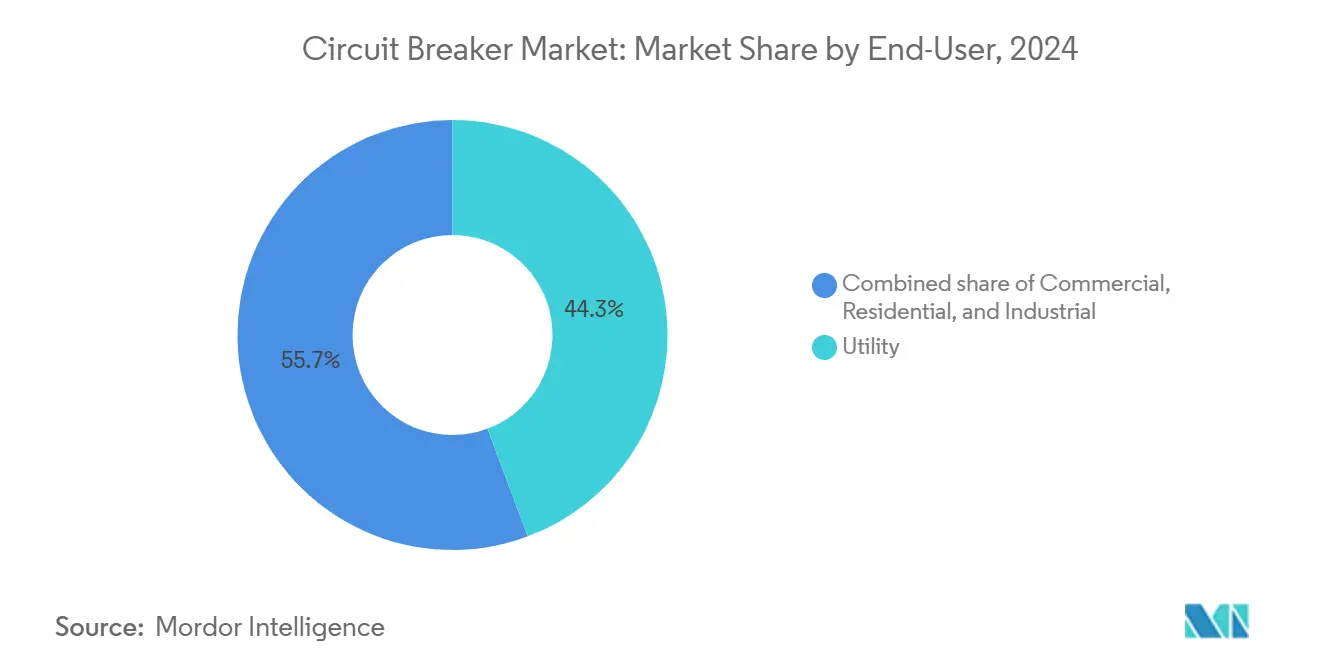

- Par utilisateur final, les services publics ont représenté une part de 44,3 % de la taille du marché des disjoncteurs en 2024 et enregistreront une croissance annuelle de 5,9 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique a représenté 45,7 % des revenus en 2024 ; la part du marché des disjoncteurs en Asie-Pacifique devrait également enregistrer le TCAC le plus rapide de 6,6 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Disjoncteurs

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Investissements dans la modernisation du réseau | +1.8% | Amérique du Nord et Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Dynamique d'intégration des énergies renouvelables distribuées | +1.2% | Union Européenne et Amérique du Nord | Long terme (≥ 4 ans) |

| Dynamique d'électrification industrielle | +0.9% | Asie-Pacifique en tête ; débordement vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de commutation à zéro temps d'arrêt dans les centres de données | +0.7% | Amérique du Nord et UE ; expansion vers l'APAC | Court terme (≤ 2 ans) |

| Transition des équipementiers vers les disjoncteurs à état solide dans les plateformes de véhicules électriques | +0.5% | Mondial, en avance dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Mandats sans SF₆ dans l'UE et au Japon | +0.4% | UE et Japon | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les Investissements dans la Modernisation du Réseau Stimulent le Renouvellement des Infrastructures

Les entreprises de services publics rénovent des actifs de sous-stations qui fonctionnent depuis plus de 25 ans, en allouant des budgets à des dispositifs de protection numérique prenant en charge la localisation automatisée des défauts et le réenclenchement à distance. Le plan de 1,42 milliard USD de FirstEnergy en Pennsylvanie est emblématique, axé sur des disjoncteurs à vide équipés de capteurs à fibre optique signalant en temps réel les anomalies d'état.(1) Le financement fédéral américain de 2,2 milliards USD pour la résilience du réseau catalyse des projets similaires, tandis que le réseau d'État chinois a alloué 83 milliards USD à l'expansion du transport, élargissant le pipeline d'approvisionnement pour les appareillages de commutation de 72,5 kV à 245 kV.(2) Ces initiatives favorisent les conceptions à vide en raison de leur profil de fonctionnement sans entretien, renforçant la part de segment de 39,5 % capturée sur le marché des disjoncteurs.

L'Intégration des Énergies Renouvelables Distribuées Accélère l'Évolution Technologique

L'essor du solaire en toiture et des ajouts d'éolien terrestre soumet les alimentateurs de distribution à des courants de défaut fluctuants et à des variations de tension, incitant les services publics à spécifier des disjoncteurs à caractéristiques de récupération rapide. Les interrupteurs à moyenne tension calibrés de 15 kV à 38 kV permettent la déconnexion de la production basée sur onduleur qui peut alimenter les défauts à la fois depuis le réseau et depuis le côté renouvelable. Les dispositifs à état solide commutent en microsecondes, empêchant la réamorçage de l'arc lors de courants de défaut asymétriques, une caractéristique de performance sous-tendant leurs prévisions de TCAC de 8,6 % sur le marché des disjoncteurs.(3) Les cadres d'approvisionnement européens qui lient l'éligibilité tarifaire à la conformité au maintien en cas de défaut accélèrent la transition vers des disjoncteurs entièrement numériques.

L'Électrification Industrielle Élargit les Applications des Moteurs à Haute Tension

Les usines remplaçant les équipements à combustion par des groupes motopropulseurs électriques nécessitent des disjoncteurs capables d'éliminer les défauts de démarrage à fort appel de courant sans déclenchements intempestifs. Le Forum Économique Mondial prévoit que la part de l'électricité dans l'énergie finale dépassera 50 % d'ici 2050, impliquant une adoption généralisée des commandes de moteurs à haute tension.(4) Les gigafactories de cellules de batteries et les déploiements de chargeurs pour véhicules électriques adoptent des disjoncteurs à courant continu gérant des cycles de service rapides et une interruption sans arc. Le portefeuille à moyenne tension de ABB intègre des analyses de stockage d'énergie, permettant un arrêt prédictif avant que les limites thermiques ne soient dépassées. L'Asie-Pacifique reste l'épicentre du secteur des disjoncteurs car les politiques chinoises subventionnent les machines industrielles à motorisation électrique.

Les Exigences de Zéro Temps d'Arrêt des Centres de Données Stimulent les Solutions de Commutation Haut de Gamme

Les opérateurs hyper-échelle assimilent une panne d'une heure à plus d'un million USD de revenus de services perdus. Les disjoncteurs doivent donc intégrer des bobines de déclenchement redondantes, des piles de communication conformes à la cybersécurité et des capteurs d'autodiagnostic. Le SACE Emax 3 de ABB est le premier disjoncteur à air certifié IEC 62443 SL2, illustrant la différenciation des produits autour de la résilience numérique.(5) Les prévisions placent la demande mondiale en énergie des centres de données à 3-4 % de la production totale d'ici 2030, assurant une forte demande de disjoncteurs à action rapide et de modules d'atténuation des arcs électriques sur le marché des disjoncteurs.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût d'investissement élevé par rapport aux contacteurs et fusibles | -0.8% | Marchés émergents sensibles aux coûts | Court terme (≤ 2 ans) |

| Volatilité des prix des semi-conducteurs et du cuivre | -0.6% | Mondial ; intense en APAC | Moyen terme (2 à 4 ans) |

| Pics des délais de livraison des interrupteurs à vide | -0.4% | Amérique du Nord et UE | Court terme (≤ 2 ans) |

| Longs cycles de certification pour les disjoncteurs à éco-conception | -0.3% | UE et Japon | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Dépenses d'Investissement Élevées Freinent l'Adoption dans les Applications Sensibles aux Coûts

Les contacteurs qui démarrent et arrêtent les moteurs à une fraction du coût des disjoncteurs continuent de supplanter les disjoncteurs dans les rôles de commutation de base. L'étude d'Eaton montre que les contacteurs calibrés à 800 A offrent une endurance mécanique plus élevée et un encombrement réduit, réduisant le coût installé jusqu'à 70 % par rapport aux tableaux centrés sur les disjoncteurs. Les clients industriels des marchés émergents combinent souvent des fusibles pour l'isolation des défauts avec des contacteurs pour le fonctionnement, reportant l'investissement dans des disjoncteurs à fonctionnalités complètes jusqu'à ce que les tarifs incitent à la conformité en matière de qualité de l'énergie sur le marché des disjoncteurs.

La Volatilité des Prix des Semi-Conducteurs Pèse sur les Marges de Fabrication

Les disjoncteurs à état solide reposent sur des transistors bipolaires à grille isolée (IGBT) dont les prix au comptant ont augmenté de 40 % lors des perturbations d'approvisionnement de 2024. Les dommages causés par l'ouragan Helene aux mines de quartz en Caroline du Nord ont mis en évidence la fragilité des matières premières. Simultanément, un tarif américain de 50 % sur le cuivre pourrait faire grimper les coûts des conducteurs pour les exportateurs asiatiques. L'investissement de 110 millions USD de Mitsubishi Electric dans une usine américaine vise à localiser l'approvisionnement et à amortir la volatilité sur le marché des disjoncteurs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type : L'Innovation à État Solide Défie la Dominance du Vide

Le marché des disjoncteurs continue d'être dominé par la technologie à vide, qui a représenté 39,5 % des revenus de 2024 grâce à sa conception étanche et à son adéquation pour les réseaux de 1 kV à 72,5 kV. En revanche, bien que de niche pour l'instant, les dispositifs à état solide affichent un TCAC de 8,6 % jusqu'en 2030 grâce à leur élimination en microsecondes et à leur usure mécanique négligeable. ABB affirme que sa nouvelle plateforme au carbure de silicium réduit les pertes d'énergie de 70 % par rapport aux unités air-magnétiques et prend en charge une coordination entièrement numérique. La taille du marché des disjoncteurs consacrée aux unités SF₆ se contracte à mesure que les règles de l'UE imposent des délais d'élimination progressive, accélérant la migration vers des hybrides vide et gaz g³. Les disjoncteurs à huile et à air persistent dans les installations orientées vers les coûts mais font face à un déplacement progressif.

Les schémas d'adoption du marché révèlent que les installateurs privilégient les modules hybrides air-vide pour équilibrer les dépenses d'investissement et les objectifs environnementaux. Le GIS sans SF₆ à 550 kV de Hitachi Energy fourni au réseau chinois confirme la viabilité à haute tension des médias alternatifs. Les tendances de dépôt de brevets au sein des groupes de travail de la CEI mettent en évidence une R&D active dans les interrupteurs à diélectrique solide capables de remplacer le SF₆ à 245 kV et au-delà, suggérant une érosion à long terme des conceptions à gaz héritées sur le marché des disjoncteurs.

Par Tension : La Très Haute Tension Stimule la Croissance Haut de Gamme

Les ensembles à moyenne tension ont capturé 42,2 % des revenus car les usines, les campus et les parcs éoliens fonctionnent dans la plage de 1 kV à 38 kV. Néanmoins, la catégorie extra/ultra-haute tension dépasse toutes les autres avec un TCAC projeté de 9,5 % à mesure que les pays construisent des corridors de 500 kV à 800 kV pour acheminer les énergies renouvelables des régions éloignées vers les centres de charge. Le développement japonais de disjoncteurs à gaz à 1 100 kV a établi la référence de performance pour la gestion de la tension de rétablissement transitoire.

Dans le cadre des projets de transport, les services publics exigent des allocations de taille du marché des disjoncteurs qui tiennent compte d'une tarification unitaire plus élevée : un seul disjoncteur à cuve morte de 550 kV peut coûter 30 fois plus qu'une unité à vide de 15 kV, gonflant les revenus des fournisseurs malgré des volumes d'expédition plus faibles. La dernière plateforme de GE Vernova prend en charge un courant continu de 5 000 A à 550 kV, reflétant les besoins de robustesse pour les corridors de transport d'énergie en vrac.

Par Montage : La Technologie à Cuve Morte Gagne en Dynamisme

Avec une part de 41,4 % en 2024, les disjoncteurs à cuve vivante restent prédominants en raison de leur masse réduite et de leurs exigences d'installation simplifiées. Pourtant, les avantages en matière de sécurité des boîtiers à cuve morte, qui se trouvent au potentiel de la terre, persuadent les services publics de réorienter leurs achats. Sur le marché des disjoncteurs, les expéditions à cuve morte augmentent de 7,9 % par an, liées aux sites d'intégration des énergies renouvelables où les transitoires côté ligne peuvent induire des interférences radioélectriques nuisibles à la télémétrie environnante.

Les conceptions à cuve vivante dominent encore les sous-stations aux budgets contraints, mais les projets hybrides combinent souvent des disjoncteurs à cuve morte sur les alimentateurs critiques et des unités à cuve vivante ailleurs. Le contrat de GE Vernova pour 69 disjoncteurs à cuve morte dans le Queensland souligne la traction de cette technologie dans les réseaux modernes recherchant fiabilité et compatibilité avec les éco-gaz.

Par Utilisateur Final : Les Services Publics Mènent la Modernisation des Infrastructures

Les entités de services publics ont généré 44,3 % des dépenses de 2024, dirigeant les fonds vers le remplacement des unités air-magnétiques vieillissantes par des dispositifs à vide interfacés avec le SCADA sur le marché des disjoncteurs. Leur budget annuel augmente de 5,9 % à mesure que les mandats de décarbonisation relèvent les objectifs d'expansion du transport. Les opérateurs industriels sont en retrait mais affichent des volumes importants car les usines de batteries pour véhicules électriques, les modernisations pétrochimiques et les usines de semi-conducteurs nécessitent tous des appareillages de commutation résistants aux arcs électriques.

Les segments résidentiel et commercial se tournent vers des disjoncteurs intelligents intégrant la mesure Wi-Fi et la logique de délestage. Le lancement de ReliaHome par ABB signale l'attention des équipementiers sur les tableaux modulaires de vente au détail qui injectent l'énergie solaire en toiture dans le réseau. Les incitations gouvernementales pour les bâtiments à haute efficacité énergétique en Europe élargiront probablement la contribution de ce sous-segment au marché des disjoncteurs.

Analyse Géographique

L'Asie-Pacifique a détenu 45,7 % des revenus mondiaux en 2024 et progresse à un TCAC de 6,6 % jusqu'en 2030, portée par les extensions de réseau chinoises et indiennes qui attribuent des contrats en volume pour des disjoncteurs de 72,5 kV et 252 kV. L'investissement de 16 millions USD de GE Vernova dans la fabrication indienne témoigne de la localisation de l'approvisionnement régional sur le marché des disjoncteurs. Les innovations japonaises à 1 100 kV illustrent le leadership technologique de l'APAC, renforçant les exportations d'équipements vers les projets d'Asie du Sud-Est.

Le marché nord-américain se développe sur la base de programmes de résilience soutenus par des mesures de relance. Le marché des disjoncteurs bénéficie de 2,2 milliards USD de subventions fédérales américaines qui mobilisent près de 10 milliards USD de fonds de contrepartie des services publics. Les projets de centres de données ajoutent une demande haut de gamme : les dépenses de construction en 2024 ont augmenté de 43,1 %, conduisant à des contrats de conception-construction qui spécifient la cybersécurité des disjoncteurs et l'analyse harmonique en temps réel.

L'Europe reste un précurseur réglementaire, appliquant les interdictions de SF₆ d'ici 2026 pour les équipements ≤24 kV et d'ici 2031 pour les tensions plus élevées. Des fabricants tels que Siemens Energy et Hitachi Energy s'empressent de commercialiser des solutions g³ et à vide pour préserver leurs flux de revenus européens. L'Amérique du Sud, le Moyen-Orient et l'Afrique représentent des frontières émergentes où les constructions de projets hydroélectriques et la diversification industrielle soutiennent une croissance des volumes à deux chiffres malgré des bases absolues plus faibles.

Paysage Concurrentiel

Le secteur des disjoncteurs présente une concentration modérée : les cinq premiers fournisseurs contrôlent collectivement 55 à 65 % des ventes mondiales. L'acquisition par ABB de la ligne d'électronique de puissance de Gamesa Electric élargit sa portée dans les onduleurs pour énergies renouvelables, complétant ses portefeuilles de disjoncteurs de base. L'expansion de 70 millions USD de Hitachi Energy en Pennsylvanie soutient sa stratégie de détention de la propriété intellectuelle sans SF₆ et de domestication de la production pour les projets de réseau américains.

Des start-ups telles qu'Atom Power introduisent des disjoncteurs à semi-conducteurs entièrement numériques qui commutent 3 000 fois plus vite que les unités mécaniques, permettant un contrôle logiciel centralisé pour les tableaux multi-circuits. L'analyse du marché des disjoncteurs indique que les acteurs établis répondent en s'associant avec des fabricants de dispositifs au carbure de silicium et en intégrant des microprogrammes d'intelligence artificielle pour la maintenance prédictive. L'intégration de la chaîne d'approvisionnement est également stratégique ; les nouvelles installations de Mitsubishi Electric visent à sécuriser la capacité des interrupteurs à vide et à amortir les fluctuations des prix du cuivre. Les batailles de propriété intellectuelle sur les mélanges d'éco-gaz et les composites céramiques d'extinction d'arc s'intensifient à mesure que les brevets approchent de leur expiration.

Leaders du Secteur des Disjoncteurs

ABB Ltd.

Schneider Electric SE

Siemens AG

Mitsubishi Electric

Eaton Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : ABB a enregistré des commandes record au T2 de 9,8 milliards USD et a lancé le SACE Emax 3, le premier disjoncteur à air cybersécurisé certifié SL2 pour les infrastructures critiques.

- Mai 2025 : Hitachi Energy a expédié le premier appareillage de commutation isolé au gaz sans SF₆ à 550 kV au monde au réseau d'État chinois.

- Avril 2025 : Hitachi Energy a investi plus de 70 millions USD en Pennsylvanie pour la production de disjoncteurs sans SF₆ EconiQ.

- Mars 2025 : Hitachi Energy s'est engagé à investir 250 millions USD supplémentaires pour étendre la production de composants de transformateurs dans le monde entier.

Portée du Rapport sur le Marché Mondial des Disjoncteurs

| Air |

| Vide |

| SF₆ |

| Huile |

| Hybride (Air-Vide, Vide-SF₆) |

| État Solide |

| Basse (Inférieure à 1 kV) |

| Moyenne (1 à 72,5 kV) |

| Haute (72,5 à 245 kV) |

| Extra/Ultra-Haute (Supérieure à 245 kV) |

| Fixe |

| Débrochable |

| Cuve Vivante |

| Cuve Morte |

| Commercial |

| Résidentiel |

| Industriel |

| Services Publics |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays Nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type | Air | |

| Vide | ||

| SF₆ | ||

| Huile | ||

| Hybride (Air-Vide, Vide-SF₆) | ||

| État Solide | ||

| Par Tension | Basse (Inférieure à 1 kV) | |

| Moyenne (1 à 72,5 kV) | ||

| Haute (72,5 à 245 kV) | ||

| Extra/Ultra-Haute (Supérieure à 245 kV) | ||

| Par Montage | Fixe | |

| Débrochable | ||

| Cuve Vivante | ||

| Cuve Morte | ||

| Par Utilisateur Final | Commercial | |

| Résidentiel | ||

| Industriel | ||

| Services Publics | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays Nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des disjoncteurs en 2030 ?

Le marché devrait atteindre 28,36 milliards USD d'ici 2030, reflétant un TCAC de 5,59 % sur la période 2025-2030.

Quel segment technologique connaît la croissance la plus rapide dans la protection des circuits à l'échelle mondiale ?

Les disjoncteurs à état solide progressent à un TCAC de 8,6 % grâce à leur vitesse de commutation en microsecondes et à leurs fonctionnalités de contrôle numérique.

Pourquoi les services publics remplacent-ils les disjoncteurs SF? ?

Les réglementations européennes et japonaises imposent des équipements sans SF?, incitant à un passage aux alternatives à vide et à éco-gaz qui réduisent l'impact sur les gaz à effet de serre.

Comment la croissance des centres de données influence-t-elle la demande sur le marché des disjoncteurs ?

Les opérateurs de centres de données exigent une architecture d'alimentation à zéro temps d'arrêt, stimulant l'approvisionnement en disjoncteurs cybersécurisés avec des analyses de maintenance prédictive.

Quelle région détient la plus grande part du marché des disjoncteurs ?

L'Asie-Pacifique est en tête avec une part de revenus de 45,7 %, soutenue par d'importants projets d'expansion du réseau et une capacité de fabrication locale.

Quels facteurs freinent l'adoption rapide dans les marchés émergents ?

Le coût initial élevé par rapport aux contacteurs et aux fusibles, ainsi que la volatilité des matières premières dans le cuivre et les semi-conducteurs, ralentissent la pénétration des disjoncteurs avancés.

Dernière mise à jour de la page le: