Kondensatorbankmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.26 Milliarden US-Dollar |

| Marktgröße (2031) | 6.55 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.49% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Kondensatorbankmarkt-Analyse von Mordor Intelligence

Die Größe des Kondensatorbankmarkts wird voraussichtlich von 5,02 Milliarden USD im Jahr 2025 auf 5,26 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 6,55 Milliarden USD erreichen, mit einer CAGR von 4,49 % über den Zeitraum 2026–2031. Die zunehmende Durchdringung wechselrichterbasierter erneuerbarer Energieerzeugung, der Ausbau der Ladeinfrastruktur für Elektrofahrzeuge und steigende Strafzahlungen für Stromqualitätsmängel verändern die Beschaffungsprioritäten in allen Regionen. Versorgungsunternehmen wechseln von passiven Geräten mit festen Stufen zu digital überwachten Kondensatorbänken, die mit SCADA-Plattformen (Supervisory Control and Data Acquisition) kommunizieren, während Industriekunden metallgekapselte Baugruppen bevorzugen, die in beengte Anlagenflächen passen. Mittelspannungsinstallationen machen derzeit fast die Hälfte des Umsatzes aus, da die meisten Verteilungsumspannwerke und Windpark-Sammelnetze im Bereich von 10 kV bis 69 kV betrieben werden; dennoch entstehen in Standorten zur Integration erneuerbarer Energien, wo dynamische Blindleistungsunterstützung unerlässlich ist, neue Wachstumsnischen. Die Wettbewerbsdifferenzierung hängt von der Einhaltung der Normen IEC 60871 und IEEE 18, der Liefergeschwindigkeit für projektspezifische Nennwerte sowie der Fähigkeit ab, prädiktive Schaltungsalgorithmen zu integrieren, die den Kontaktverschleiß begrenzen und die Lebensdauer verlängern.

Wichtigste Erkenntnisse des Berichts

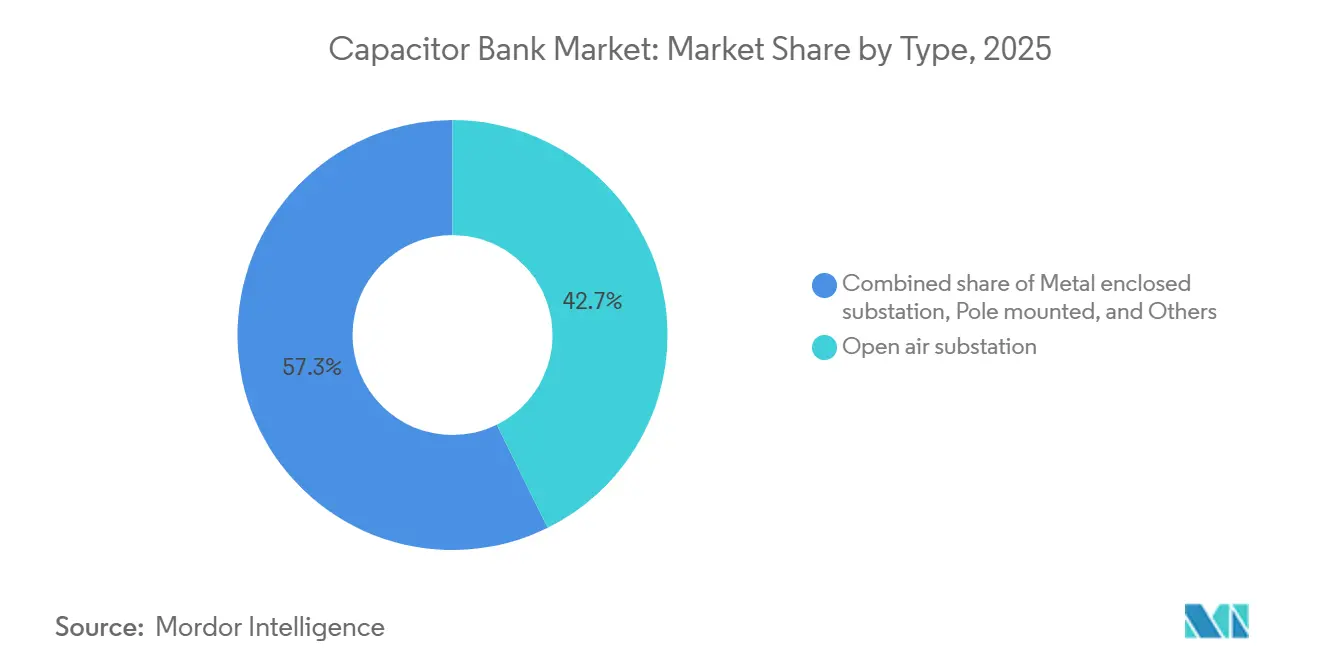

- Nach Typ entfielen auf Freiluftumspannwerk-Konfigurationen im Jahr 2025 42,7 % des Kondensatorbankmarkt-Marktanteils, während metallgekapselte Bauformen bis 2031 mit einer CAGR von 5,7 % wachsen.

- Nach Spannungsklasse führten Mittelspannungsinstallationen mit einem Kondensatorbankmarkt-Marktanteil von 47,9 % im Jahr 2025 und wachsen bis 2031 mit einer CAGR von 4,8 %.

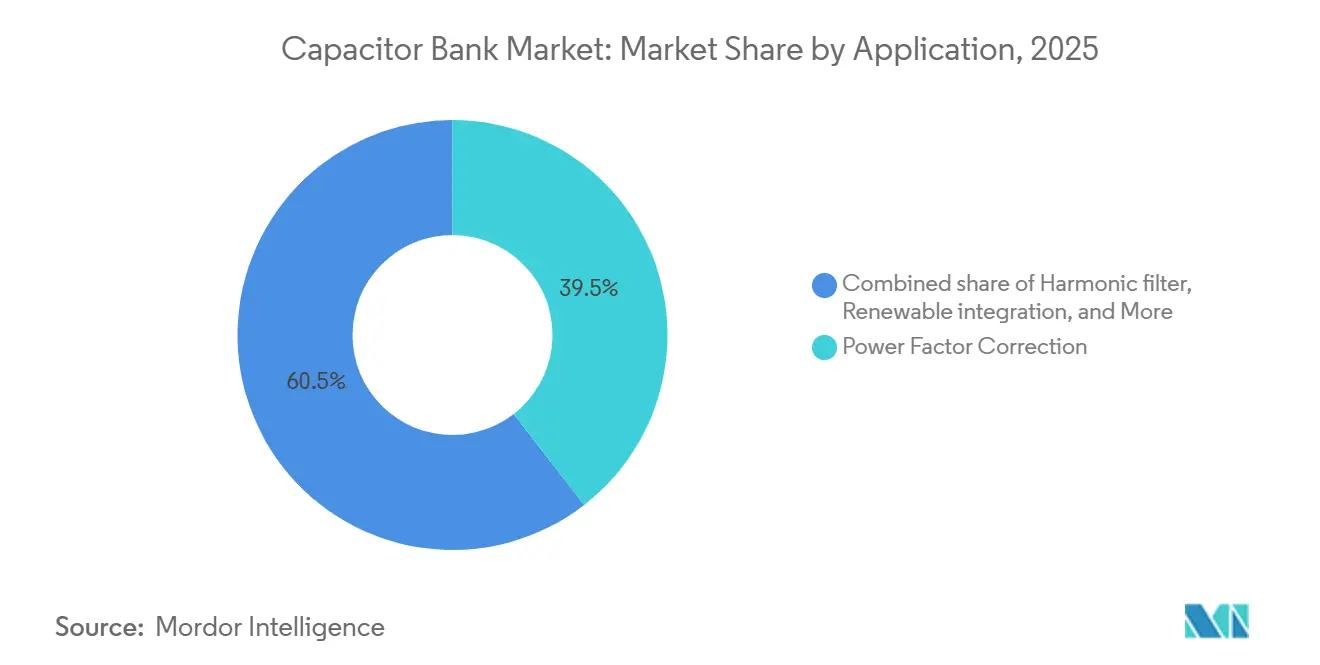

- Nach Anwendung führte die Blindleistungskompensation mit einem Kondensatorbankmarkt-Marktanteil von 39,5 % im Jahr 2025; die Integration erneuerbarer Energien wird voraussichtlich bis 2031 mit einer CAGR von 6,6 % wachsen.

- Nach Endverbraucher entfielen auf Industrieanlagen im Jahr 2025 49,8 % des Kondensatorbankmarkt-Marktanteils und sie werden bis 2031 mit einer CAGR von 5,0 % wachsen.

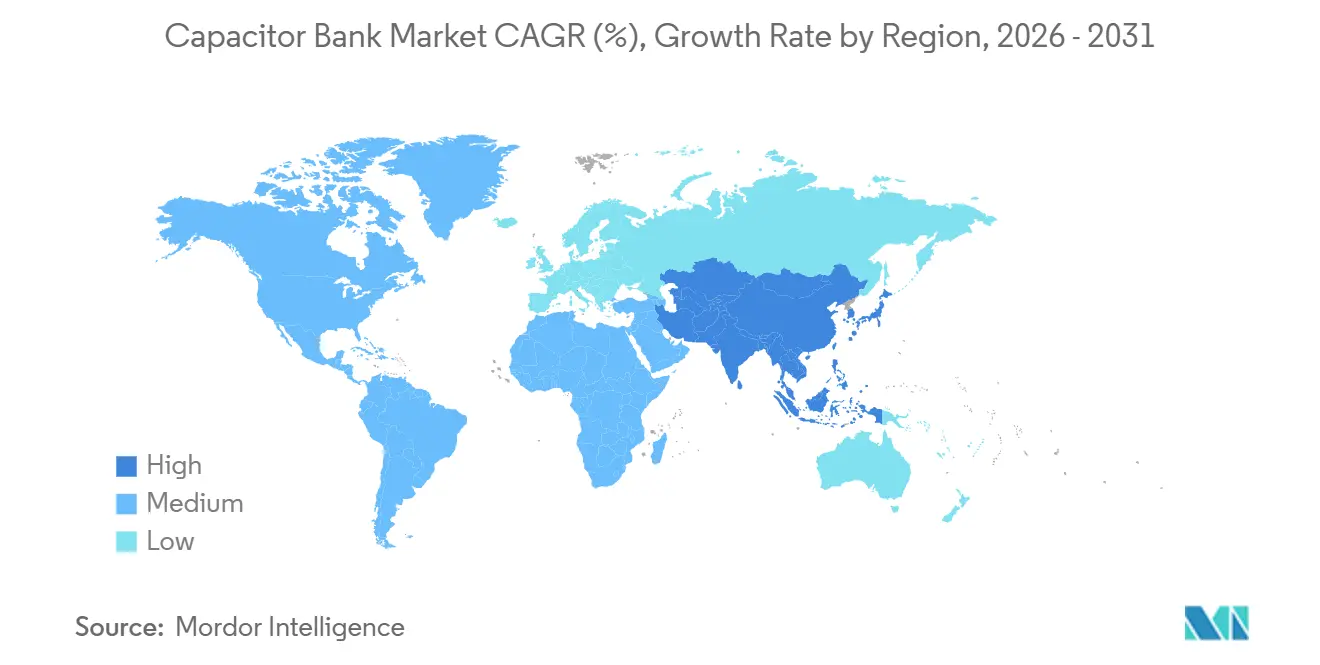

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Anteil von 45,2 % am Kondensatorbankmarkt und wächst bis 2031 mit einer CAGR von 5,2 %.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Kondensatorbankmarkt-Trends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzmodernisierung & Ausbau dezentraler Energieressourcen | +1.2% | Global, konzentriert in Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Anstieg der Ladeinfrastruktur für Elektrofahrzeuge | +0.8% | Nordamerika, Europa, China, städtisches ASEAN | Mittelfristig (2–4 Jahre) |

| Elektrifizierung wärmeintensiver Industrien | +0.7% | Asien-Pazifik, Deutschland, Nordische Länder | Langfristig (≥ 4 Jahre) |

| Steigende Strafzahlungen für Stromqualitätsmängel durch Versorgungsunternehmen | +0.6% | Europa, reguliertes Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Durchbrüche bei trockenem Polypropylenfolienmaterial | +0.5% | China, Deutschland, Japan, Indien | Mittelfristig (2–4 Jahre) |

| KI-gestütztes prädiktives Schalten von Kondensatorbänken | +0.4% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Netzmodernisierung & Ausbau dezentraler Energieressourcen

Versorgungsunternehmen weltweit rüsten ihre Netze auf, um bidirektionale Energieflüsse aus Dachsolaranlagen, Gemeinschaftsbatterien und netzgebundenen erneuerbaren Energien aufzunehmen. Allein MISOs Plan für 2025 sieht 12,3 Milliarden USD für 432 Projekte vor, darunter 97 MVAr neue oder verlegte Kondensatorkapazität in Umspannwerken in Minnesota und Iowa.[1]Midcontinent Independent System Operator, "MTEP25 Übertragungsausbauprogramm," misoenergy.org Southern California Edison integriert automatisierte Kondensatorbank-Regler in seine Verteilungsleitungen, um den mittäglichen Spannungsanstieg durch dezentrale Photovoltaikanlagen zu steuern.[2]Southern California Edison, "Einreichung zur Netzmodernisierung 2025," sce.com Eversource Energy hat bis 2028 ein Budget von 16,2 Milliarden USD eingeplant, wobei ein Teil für Blindleistungssteuerungs-Upgrades vorgesehen ist, die sekundenschnelles Schalten als Reaktion auf Einspeisungen aus hinter dem Zähler befindlichen Speichern ermöglichen.[3]Eversource Energy, "Kapitalinvestitionsplan 2025–2028," eversource.com Diese Programme wandeln den Kondensatorbankmarkt von einem Ersatzzyklus in einen Expansionszyklus um, da jeder neue Leitungsabschnitt nun lokale Blindleistungsunterstützung benötigt. Anbieter, die schlüsselfertige Gehäuse mit SCADA-Schnittstellen und Zustandsüberwachungsdiagnostik anbieten, sind gut positioniert, um mehrjährige Rahmenverträge mit Übertragungsnetzbetreibern zu gewinnen.

Anstieg der Ladeinfrastruktur für Elektrofahrzeuge

Schnellladegeräte erzwingen nacheilende Leistungsfaktoren von bis zu 0,85, was Versorgungsunternehmen dazu veranlasst, eine Vor-Ort-Kompensation vorzuschreiben, wenn die angeschlossene Last 1 MW überschreitet. IEEE-Feldtests zeigen, dass ein 350-kW-Ladegerät 100 kVAr aufnehmen kann, was dem Blindleistungsbedarf von 20 Haushalten entspricht.[4]IEEE, "Blindleistungskompensation in Windparks," ieee.org Die CAISO-Studie 2025–2026 sieht die Einschaltung von Reihenkondensatoren auf zwei 70-kV-Korridoren vor, um ladebedingten Spannungseinbrüchen im Großraum San Francisco entgegenzuwirken. Immobilienentwickler kaufen daher Niederspannungs-Kondensatorschränke, die innerhalb von Wochen ohne Netzstudien in Betrieb genommen werden können – eine Nische, in der Schneider Electric und Eaton um Liefergeschwindigkeit konkurrieren. Mit zunehmender Fahrzeugdurchdringung entsteht eine zweigleisige Chance: Versorgungsunternehmen beschaffen Mittelspannungsbänke zur Leitungsstabilisierung, während Betreiber von Ladenetzen modulare Einheiten für Depotinstallationen kaufen.

Elektrifizierung wärmeintensiver Industrien

Stahlwerke, Zementöfen und petrochemische Cracker elektrifizieren ihre Öfen, um den Kohlenstoffausstoß zu senken. Ein 100-Tonnen-Lichtbogenofen schwankt innerhalb von Millisekunden um ±30 MVAr im Blindleistungsbedarf, was den Flicker über die IEC-61000-Grenzwerte treibt, sofern nicht eine verstimmte Kondensator-Filterbank sofort reagiert. Toshibas Erweiterung im Wert von 55 Milliarden JPY verdoppelt die Kapazität für technisch ausgelegte Kondensatorbaugruppen mit 5,67-%-Drosseln, die die Resonanzfrequenz über die fünfte Oberschwingung verschieben. Chinas Hybridenergiespeicherprojekt Jiayuguan NingSheng kombiniert 25 MW Superkondensatoren mit herkömmlichen Bänken, um stationäre und transiente Aufgaben zu trennen. Langfristig verlagert sich die Nachfrage hin zu integrierten Stromqualitäts-Schaltschränken, die Kondensatoren mit aktiven Filtern bündeln, was den Auftragswert pro Projekt vergrößert, selbst wenn die reinen Kondensatorvolumina stagnieren.

Steigende Strafzahlungen für Stromqualitätsmängel durch Versorgungsunternehmen

Das RIIO-3-Regime von Ofgem verdoppelt die Netznutzungsentgelte für das Übertragungsnetz ab April 2026 und bestraft Industriekunden, die mit einem Leistungsfaktor unter 0,95 betrieben werden. Netflix dokumentierte jährliche Einsparungen von 2 Millionen USD nach der Installation automatischer Niederspannungsbänke, die den Leistungsfaktor von Rechenzentren auf 0,98 korrigieren. Vergleichbare Tarife verbreiten sich auf regulierte US-Märkte, wo investorengeführte Versorgungsunternehmen eine Vergütung für Blindleistungslieferung anstreben, was die Amortisationszeit in vielen Anlagen auf unter drei Jahre verkürzt. Der kurzfristige Aufschwung ist in Europa und Nordamerika am stärksten, aber asiatische Regulierungsbehörden erarbeiten ähnliche Vorschriften, da der Anteil erneuerbarer Energien steigt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der MLCC-Lieferkette mit Auswirkungen auf Folienkondensatoren | -0.6% | Global, akut in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Langsame Investitionszyklen der Versorgungsunternehmen in preisregulierten Regionen | -0.5% | Europa, Nordamerika, Südamerika | Mittelfristig (2–4 Jahre) |

| Rückrufe nach Brandereignissen bei ölimprägnierten Bänken | -0.3% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch STATCOMs und SVCs | -0.7% | Global, insbesondere erneuerbare Energien und Übertragung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der MLCC-Lieferkette mit Auswirkungen auf Folienkondensatoren

Die Nachfrage nach KI-Servern hat die Produktion von Vielschicht-Keramikkondensatoren (MLCC) in Richtung hochkapazitiver Typen verlagert und die Metallisierungskapazität für Folienbauelemente reduziert. Supplyframe verzeichnete Anfang 2024 MLCC-Lieferzeiten von 52 Wochen, und TTI meldete Ende 2025 Lieferzeiten für Folienkondensatoren von bis zu 19 Wochen, was einem Anstieg von 46 % gegenüber dem Niveau vor der Pandemie entspricht. Kleinere Kondensatorbank-Hersteller ohne strategische Beschaffungsverträge sind mit Komponentenengpässen konfrontiert, die die Inbetriebnahme von Projekten verzögern. Die Abhilfe hängt von Dual-Sourcing und langfristigen Mengenvereinbarungen ab – Vorteile, die Tier-1-Anbieter genießen, regionalen Spezialisten jedoch nicht ohne Weiteres zur Verfügung stehen.

Langsame Investitionszyklen der Versorgungsunternehmen in preisregulierten Regionen

Mehrjährige Tarifverfahren legen Budgets fest und begrenzen diskretionäre Ausgaben für Blindleistungsanlagen. MISOs RIIO-3-Trichter priorisiert Offshore-Verbindungen gegenüber Umspannwerksaufrüstungen und verdrängt Kondensatoreinsätze, bis Geräte im Betrieb ausfallen. In Südamerika betreibt Transener sein Netz unter seit 2016 eingefrorenen Tarifen und verschiebt unkritische Bänke auf unbestimmte Zeit. Anbieter betonen daher Nachrüstsätze, Elementtausch und Controller-Retrofits, die die Lebensdauer verlängern, ohne vollständige Beschaffungszyklen auszulösen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Metallgekapselte Bauformen gewinnen in städtischen Gebieten an Bedeutung

Metallgekapselte Baugruppen machten 2025 einen wachsenden Anteil am Kondensatorbankmarkt aus und werden voraussichtlich mit einer CAGR von 5,7 % wachsen, da städtische Versorgungsunternehmen kompakten, brandgeschützten Geräten Vorrang einräumen. Freiluftanlagen repräsentieren nach wie vor 42,7 % der Installationen, da ländliche Umspannwerke über ausreichend Fläche verfügen, ihr Wachstum bleibt jedoch aufgrund verschärfter Umweltauflagen zurück. Mastmontierte Einheiten sind in ländlichen Leitungen weiterhin beliebt, wo Leitungsmonteure Geräte ohne Fundamentbau warten können. Andere mobile oder containerisierte Bänke decken den temporären Netzausbau auf Baustellen und in Bergwerken ab und schaffen eine Nische für Plug-and-Play-Schränke, die innerhalb von Tagen einsatzbereit sind.

Die städtische Verdichtung in Kalifornien, Deutschland und Singapur beschleunigt die Nachfrage nach innenraumgeeigneten Bauformen, die gemeinsam mit Schaltanlagen aufgestellt werden. Das Umspannwerk Plainfield in Kalifornien ergänzte im März 2026 zwei metallgekapselte 5-MVAr-Bänke, um Waldbrandvorschriften zu erfüllen, was zeigt, wie der Kapitalaufschlag durch vermiedene Rückhaltewälle ausgeglichen wird. Anbieter differenzieren sich durch Edelstahlgehäuse, Lichtbogenentlüftung und integrierte Relaisfelder. Obwohl die Typwahl häufig mit der Spannung übereinstimmt, entstehen als kostenoptimierter Mittelweg hybride Anlagen, die Freiluftdrosseln mit gekapselten Kondensatorstufen kombinieren.

Nach Spannungsklasse: Mittelspannung verankert Verteilungsnetze

Mittelspannungsbänke (10 kV–69 kV) erwirtschafteten 2025 47,9 % des Umsatzes und werden voraussichtlich mit einer CAGR von 4,8 % wachsen, was ihre Rolle bei der Leitungsspannungsregelung und in Windpark-Sammelnetzen widerspiegelt. Niederspannungseinheiten (< 10 kV) dominieren Korrekturen auf Gebäudeebene in Rechenzentren und Krankenhäusern, wo Facility-Manager und nicht Netzingenieure die Kaufentscheidungen treffen. Hochspannungsbänke (> 69 kV) wachsen langsam, da STATCOMs und Reihenkondensatoren in Übertragungskorridoren an Bedeutung gewinnen, bleiben jedoch in abgelegenen Umspannwerken bestehen, denen die Wartungskapazität für Leistungselektronik fehlt.

Die Kondensatorbankmarkt-Größe für Mittelspannungsgeräte wird voraussichtlich stetig steigen, da jede neue dezentralressourcenreiche Leitung mehrstufige Bänke zur Spannungsstabilisierung benötigt. Umgekehrt behaupten Hochspannungsbänke Nischen, in denen die STATCOM-Wirtschaftlichkeit versagt, etwa in dünn besiedelten Wüsten oder Gebirgspässen. Anbieter, die seismisch zertifizierte Bauformen und cybersicherheitsgehärtete Regler anbieten, gewinnen Marktanteile, da Versorgungsunternehmen neue Spezifikationen auf die bestehende IEC-60871-Konformität aufschichten.

Nach Anwendung: Integration erneuerbarer Energien überholt traditionelle Anwendungen

Die Blindleistungskompensation hielt 2025 39,5 % des Umsatzes, doch die Integration erneuerbarer Energien ist mit einer CAGR von 6,6 % die am schnellsten wachsende Anwendung, da Netzcodes reaktive Fähigkeiten für Solar- und Windanlagen vorschreiben. Oberschwingungsfilter-Bänke wachsen parallel zur Verbreitung von Frequenzumrichtern in der Fertigung und in HLK-Anlagen. Die Spannungsregelung überschneidet sich mit beiden Kategorien, da jeder Parallelkondensator die Spannung inhärent anhebt, indem er den Leitungsstrom reduziert.

Kondensatorbänke konkurrieren nun mit STATCOMs in Windparks über 200 MW, doch kostenbewusste Entwickler wählen weiterhin geschaltete Bänke, wenn keine zwingenden Anforderungen an das transiente Verhalten bestehen. Die Kondensatorbankmarkt-Größe für Lösungen zur Integration erneuerbarer Energien wird sich ausweiten, da Länder die Dekarbonisierung beschleunigen. Verstimmte Reaktorfilter mit 5,67 % oder 7 % schützen Kondensatoren vor der fünften und siebten Oberschwingung, verlängern die Lebensdauer und reduzieren Überstromauslösungen in Industrieantrieben.

Nach Endverbraucher: Industriesegment liegt hinter der Nachfrage der Versorgungsunternehmen

Versorgungsunternehmen machten 2025 49,8 % des Umsatzes aus, da sie den Großteil der Verteilungs- und Übertragungsinfrastruktur besitzen; dennoch wachsen Industriekäufer schneller, angetrieben durch die Elektrifizierung von Öfen und verschärfte Tarifstrukturen. Gewerbliche Einrichtungen kaufen kleinere, vorkonfektionierte Bänke, die in Technikräume passen, während die Nachfrage aus dem Wohnbereich außerhalb von Demonstrationspiloten vernachlässigbar bleibt.

Die industrielle Beschaffung betont schlüsselfertige Schaltschränke, die Kondensatoren, verstimmte Drosseln und automatische Regler unter einem einzigen Vertrag bündeln und die Inbetriebnahmezeit verkürzen. Versorgungsunternehmen hingegen schreiben IEC-basierte Ausschreibungen aus, die bewährte Feldzuverlässigkeit und lange Komponentenlebensdauer belohnen. Diese Divergenz fragmentiert die Vertriebskanäle: OEMs kooperieren mit Elektrogroßhändlern für Industrieprojekte, verfolgen aber Direktverträge mit Versorgungsunternehmen für Netzinstallationen.

Geografische Analyse

Asien-Pazifik erwirtschaftete 2025 45,2 % des Umsatzes und wird bis 2031 eine CAGR von 5,2 % aufrechterhalten, da China sein Ultrahochspannungsnetz ausbaut und Indien Korridore für erneuerbare Energien errichtet. Chinas Hybridenergiespeicherprojekt Jiayuguan NingSheng, das im Dezember 2025 in Betrieb genommen wurde, veranschaulicht den Hybridisierungstrend, bei dem Kondensatorbänke stationäre Blindleistung verwalten, während Superkondensatoren transiente Vorgänge übernehmen. Indiens Power-Grid-Vertrag mit Hitachi Energy über 30 Einheiten von 765-kV-Transformatoren unterstreicht den anhaltenden Netzausbau, der erhebliche Parallelkapazitäten erfordert.

Nordamerika wächst langsamer, da die installierte Basis ausgereift ist und regulierte Versorgungsunternehmen langwierigen Genehmigungszyklen folgen. MISOs Erweiterungsplan 2025 im Wert von 12,3 Milliarden USD enthält dennoch Dutzende von Mittelspannungsbänken, und PG&Es Plainfield-Projekt fügt 10 MVAr gekapselter Kapazität hinzu, um Waldbrandschutzvorschriften zu erfüllen. Rechenzentrumsprojekte in Texas und Virginia schaffen Nachfrage nach automatischen Niederspannungsbänken, aber die STATCOM-Substitution begrenzt das Aufwärtspotenzial in Übertragungskorridoren.

Europa bevorzugt dynamische Kompensatoren für die Integration von Offshore-Wind, doch städtische Versorgungsunternehmen in Deutschland und den nordischen Ländern beschaffen weiterhin Mittelspannungsbänke für platzbeschränkte Umspannwerke. Ofgems verdoppelte Netzentgelte drängen britische Industriekunden zur Installation von Vor-Ort-Bänken, um Strafzahlungen zu vermeiden. L&Ts Beteiligung an Nordsee-HVDC-Knotenpunkten signalisiert künftige Aufträge für Parallelkondensatoren in Umrichterstationen.

Südamerika und der Nahe Osten bleiben Nischenmärkte, angetrieben durch Ausschreibungen für erneuerbare Energien in Brasilien und Speicherausschreibungen in Saudi-Arabien. Tarifbeschränkte Versorgungsunternehmen verschieben Ersatzinvestitionen, sodass sich Anbieter auf industrielle Elektrifizierungsprojekte und Batteriespeicherpartnerschaften konzentrieren, die Blindleistungsunterstützung in EPC-Pakete bündeln.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat: ABB, Siemens Energy, Schneider Electric, Eaton und Hitachi Energy kontrollieren einen erheblichen Anteil des globalen Umsatzes, aber keiner überschreitet einen individuellen Anteil von 20 %. Der Kondensatorbankmarkt belohnt die Einhaltung von IEC 60871 und IEEE 18, länderspezifische Typprüfungen und schnelle Anpassung an projektspezifische Blindleistungsnennwerte. Eatons Übernahme von Resilient Power Systems im August 2025 fügt Festkörpertransformatortechnologie hinzu und ermöglicht hybride Gehäuse, die Kondensator- und Elektronikstufen in einem einzigen Schrank komprimieren. ABBs Kauf der Leistungselektroniksparte von Gamesa Electric im Jahr 2024 für 185 Millionen USD ermöglicht es dem Unternehmen, STATCOMs mit herkömmlichen Bänken zu bündeln und schlüsselfertige FACTS-Pakete an Versorgungsunternehmen anzubieten, die keine Schutzkonzepte neu entwickeln möchten.

Siemens Energys Zusammenarbeit mit TenneT an superkondensatorbasierten STATCOMs sichert seinen Anteil an deutschen Übertragungsprojekten, während Schneider Electric mit SF6-freien Ringkabelverteilern Fuß fasst, die Kondensatorregler für indische Versorgungsunternehmen integrieren. Regionale Spezialisten wie Arteche und Nissin Electric konzentrieren sich auf schnell lieferbare Mittelspannungsaufträge, bei denen lokaler Kundendienst den globalen Markennamen übertrumpft. Cybersicherheit, seismische Zertifizierung und Brandschutz für trockene Bauformen sind aufkommende Ausschreibungsdifferenzierungsmerkmale, die die Eintrittsbarrieren für kostengünstige Hersteller erhöhen.

Marktführer der Kondensatorbank-Branche

-

Siemens Energy AG

-

ABB Ltd

-

Schneider Electric SE

-

Eaton Corporation plc

-

General Electric Co.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Pacific Gas & Electric erhielt einen Feststellungsbescheid für sein Umspannwerksprojekt Plainfield, das zwei metallgekapselte 5-MVAr-Kondensatorbänke zur Erfüllung der Waldbrandvorschriften umfasst.

- Januar 2026: Chinas Hybridenergiespeicherprojekt Jiayuguan NingSheng mit 500 MW/1 GWh nahm den kommerziellen Betrieb auf und kombiniert 25 MW Superkondensatoren mit Parallelkondensatorbänken.

- Dezember 2025: Siemens Energy nahm einen superkondensatorbasierten STATCOM im TenneT-Umspannwerk Mehrum in Betrieb, die erste von 30 geplanten Einheiten.

- April 2025: PG&E erhielt die Genehmigung für das Umspannwerk Plainfield mit zwei 5-MVAr-Bänken.

Berichtsumfang des globalen Kondensatorbankmarkt-Berichts

Eine Kondensatorbank besteht aus mehreren identischen Kondensatoren, die in Reihe oder parallel geschaltet sind, um elektrische Energie zu speichern und Blindleistungskompensation bereitzustellen. Sie wird hauptsächlich in industriellen, versorgungstechnischen und Hochspannungs-Energiesystemen eingesetzt, um induktive Lasten zu steuern, den Leistungsfaktor zu verbessern, die Spannungsstabilität zu erhöhen, Stromkosten zu senken und die Energieeffizienz zu optimieren.

Der Kondensatorbankmarkt ist nach Typ, Spannungsklasse, Anwendung, Endverbraucher und Geografie segmentiert. Nach Typ ist der Markt in Freiluftumspannwerke, metallgekapselte Umspannwerke, mastmontierte Systeme und sonstige Typen unterteilt. Nach Spannungsklasse ist der Markt in Niederspannung unter 10 kV, Mittelspannung 10 bis 69 kV und Hochspannung über 69 kV unterteilt. Nach Anwendung ist der Markt in Blindleistungskompensation, Oberschwingungsfilter, Spannungsregelung, Integration erneuerbarer Energien, industrielle Anwendungen, Rechenzentren und sonstige Anwendungen unterteilt. Nach Endverbraucher ist der Markt in Versorgungsunternehmen, Gewerbe, Industrie und Wohnbereich unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Kondensatorbankmarkt in den wichtigsten Regionen, darunter Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Freiluftumspannwerk |

| Metallgekapseltes Umspannwerk |

| Mastmontierte Anlage |

| Sonstige |

| Niederspannung (unter 10 kV) |

| Mittelspannung (10 bis 69 kV) |

| Hochspannung (über 69 kV) |

| Blindleistungskompensation |

| Oberschwingungsfilter |

| Spannungsregelung |

| Integration erneuerbarer Energien |

| Industrielle Anwendung |

| Rechenzentren |

| Sonstige |

| Versorgungsunternehmen |

| Gewerbe |

| Industrie |

| Wohnbereich |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Freiluftumspannwerk | |

| Metallgekapseltes Umspannwerk | ||

| Mastmontierte Anlage | ||

| Sonstige | ||

| Nach Spannungsklasse | Niederspannung (unter 10 kV) | |

| Mittelspannung (10 bis 69 kV) | ||

| Hochspannung (über 69 kV) | ||

| Nach Anwendung | Blindleistungskompensation | |

| Oberschwingungsfilter | ||

| Spannungsregelung | ||

| Integration erneuerbarer Energien | ||

| Industrielle Anwendung | ||

| Rechenzentren | ||

| Sonstige | ||

| Nach Endverbraucher | Versorgungsunternehmen | |

| Gewerbe | ||

| Industrie | ||

| Wohnbereich | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die globale Nachfrage nach Kondensatorbänken bis 2031 sein?

Die Kondensatorbankmarkt-Größe wird voraussichtlich bis 2031 einen Wert von 6,55 Milliarden USD erreichen, gegenüber 5,26 Milliarden USD im Jahr 2026.

Welche Spannungsklasse dominiert neue Kondensatorbank-Installationen?

Mittelspannungseinheiten (10 kV–69 kV) führten 2025 mit einem Marktanteil von 47,9 %, da sie die meisten Verteilungsumspannwerke und Windpark-Sammelnetze versorgen.

Warum gewinnen metallgekapselte Kondensatorbänke an Beliebtheit?

Brandschutzvorschriften und begrenzte städtische Flächen drängen Versorgungsunternehmen zu kompakten, innenraumgeeigneten metallgekapselten Bauformen, die mit einer CAGR von 5,7 % wachsen.

Was treibt die Einführung von Kondensatorbänken in Anlagen für erneuerbare Energien an?

Netzcodes verpflichten Solar- und Windanlagen zur Bereitstellung von Blindleistungsunterstützung; Kondensatorbänke erfüllen diese Anforderungen zu bis zu 40 % geringeren Kapitalkosten als STATCOMs an abgelegenen Standorten.

Wie gehen Versorgungsunternehmen mit den Wartungskosten für Kondensatorbänke um?

KI-gestütztes prädiktives Schalten reduziert Schaltvorgänge um 35 %, verlängert die Kontaktlebensdauer und senkt die Wartungsausgaben über zehn Jahre um etwa 20 %.

Welche Regionen werden das schnellste Wachstum liefern?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 5,2 % wachsen, gestützt durch Chinas Ultrahochspannungsprojekte und Indiens Übertragungskorridore.

Seite zuletzt aktualisiert am: