Taille et part du marché de l'énergie en Italie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

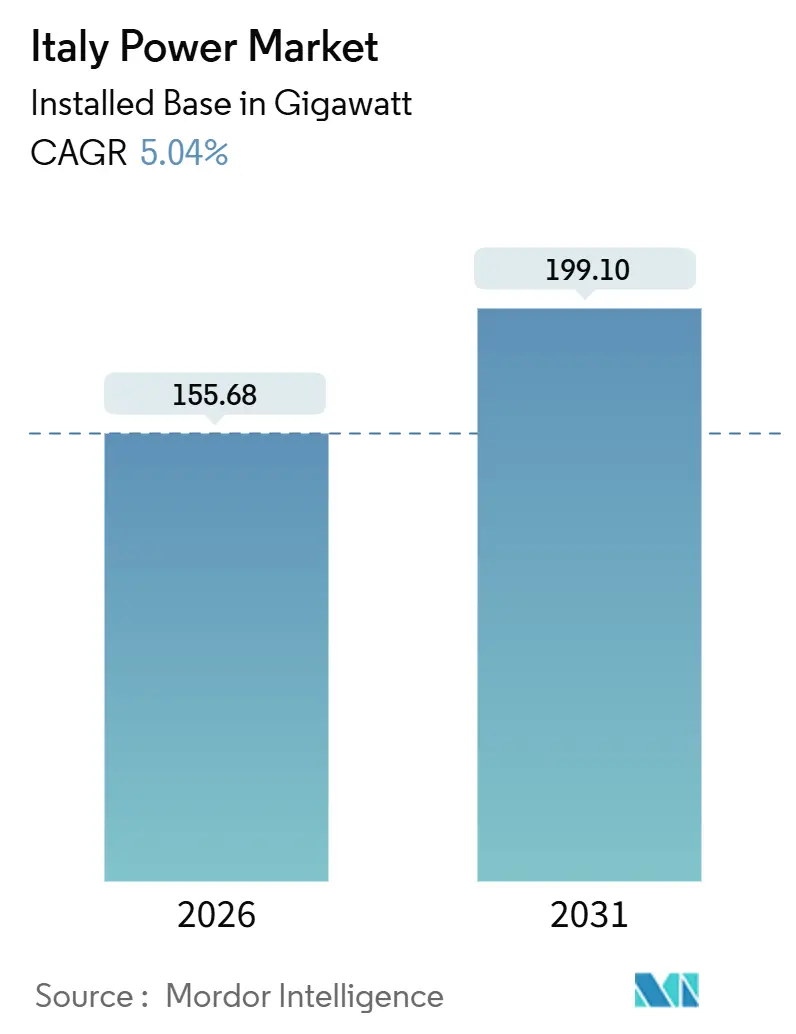

| Volume du Marché (2026) | 155.68 gigawatt |

| Volume du Marché (2031) | 199.10 gigawatt |

| Taux de croissance (2026 - 2031) | 5.04% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie en Italie par Mordor Intelligence

La taille du marché de l'énergie en Italie, en termes de base installée, devrait passer de 155,68 gigawatts en 2026 à 199,10 gigawatts d'ici 2031, à un TCAC de 5,04 % au cours de la période de prévision (2026-2031).

Cette perspective est ancrée par l'accélération des ajouts d'énergies renouvelables, l'abandon progressif du charbon et un plan de modernisation du réseau de transmission d'un montant de 16,5 à 23 milliards d'EUR visant à doubler la capacité d'échange transfrontalier au-delà de 30 GW.[1]Terna S.p.A., « Plan de développement 2024-2034 », terna.it Les promoteurs s'empressent de sécuriser l'accès au réseau dans les Pouilles et en Sicile, où la simplification des procédures d'autorisation a réduit les cycles d'approbation à quelques mois, mais les risques de congestion restent élevés et ont déjà entraîné des pénalités d'écrêtement supérieures à 8 % de la production potentielle en 2024.[2]Autorità di Regolazione per Energia Reti e Ambiente, « Rapport annuel 2025 », arera.it Le gaz naturel continue d'alimenter environ 50 % de la production et, compte tenu d'une exposition aux importations de 90 %, crée une vulnérabilité aux chocs de prix géopolitiques malgré les nouveaux terminaux GNL et la diversification des pipelines. Le stockage monte en puissance rapidement : la première enchère MACSE de Terna en 2024 a attribué 2,3 GW de batteries à grande échelle, signalant un pivot structurel des centrales à gaz de pointe vers les technologies lithium-ion et à flux qui captent les écarts de marché au lendemain et fournissent des services auxiliaires.

Principaux enseignements du rapport

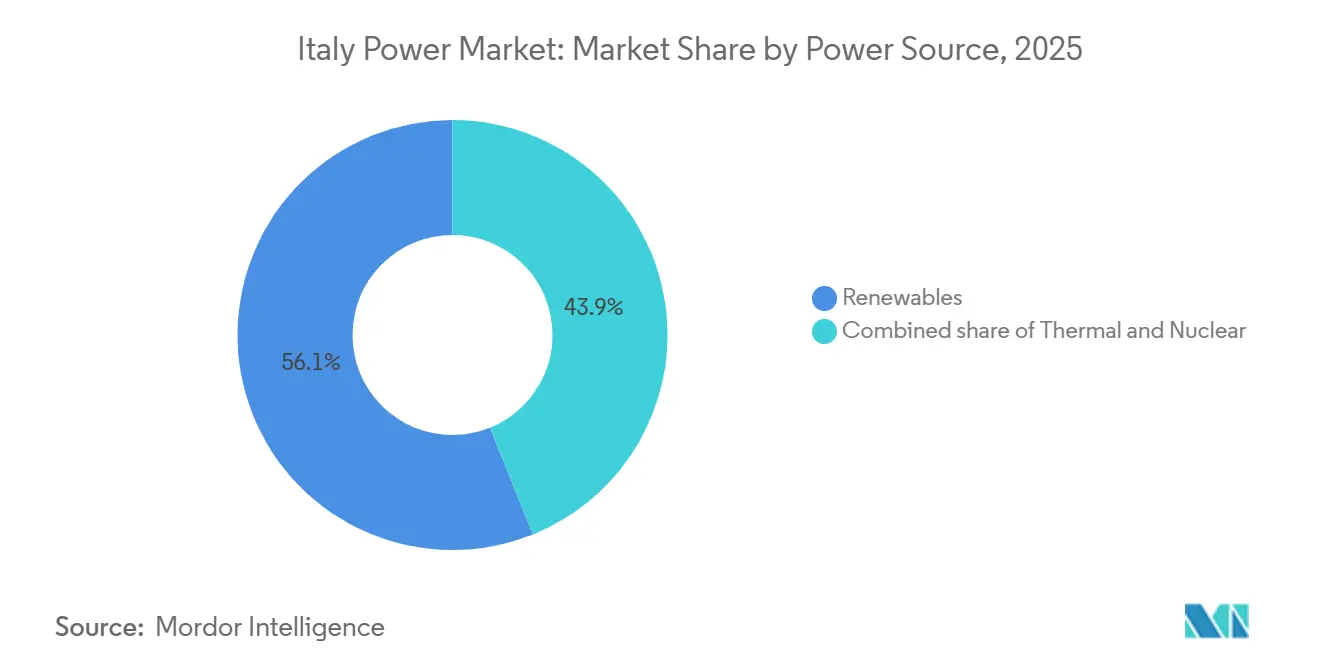

- Par source d'énergie, les énergies renouvelables détenaient 56,1 % de la part du marché de l'énergie en Italie en 2025 et progressent à un TCAC de 8,9 % jusqu'en 2031.

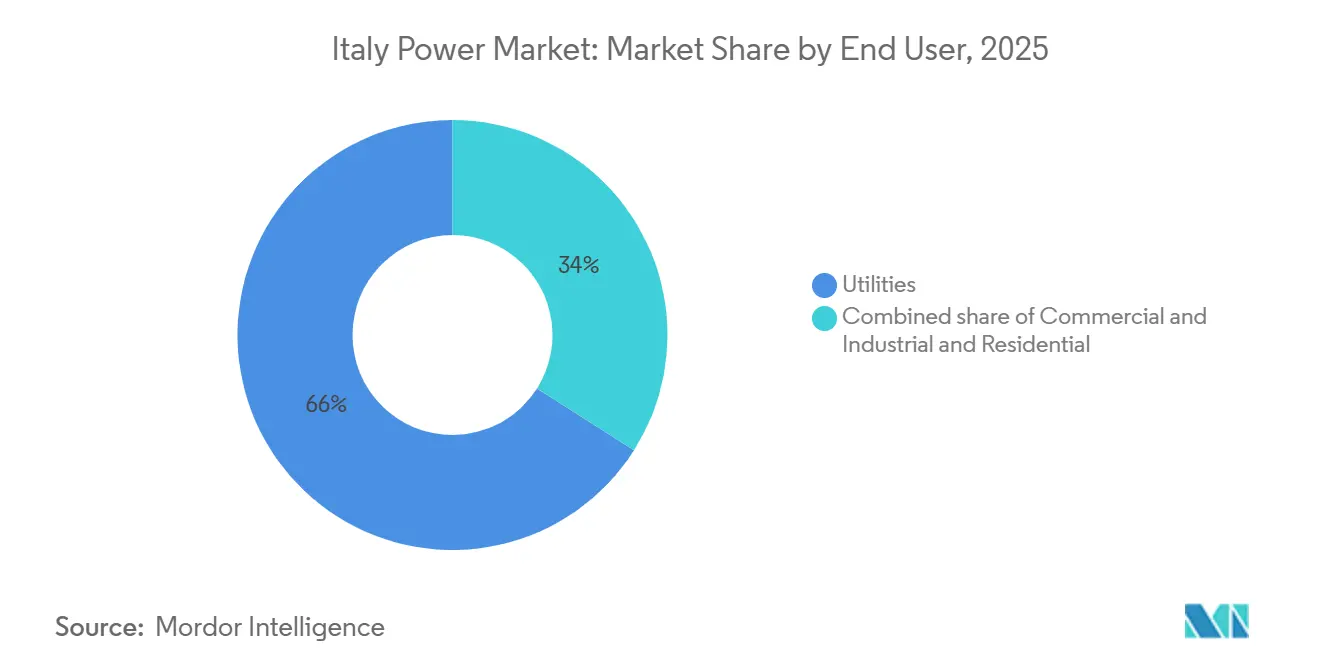

- Par utilisateur final, le segment des services publics contrôlait 66 % de la part du marché de l'énergie en Italie en 2025 et se développe à un TCAC de 6,7 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de l'énergie en Italie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réformes accélérées des procédures d'autorisation en vertu du Décret législatif 199/2021 | +1.2% | National, avec une adoption plus élevée dans les régions du sud (Pouilles, Sicile, Calabre) | Moyen terme (2 à 4 ans) |

| Enchères du marché de capacité de batteries à grande échelle (Terna) | +0.8% | National, concentré dans les zones à forte congestion (Pouilles, Sicile) | Court terme (≤ 2 ans) |

| Abandon du charbon d'ici 2025 créant un déficit de capacité | +0.9% | National, aigu en Sardaigne et dans les zones continentales dépendantes du charbon | Court terme (≤ 2 ans) |

| Projets HVDC financés par REPowerEU (Lien Tyrrhénien) | +0.6% | Corridor Sardaigne-continent, retombées sur le lien Sicile-Tunisie | Long terme (≥ 4 ans) |

| Essor des contrats d'achat d'énergie d'entreprise parmi les grands groupes du luxe et des produits de grande consommation | +0.5% | National, concentré dans les régions industrielles du nord (Lombardie, Vénétie, Émilie-Romagne) | Moyen terme (2 à 4 ans) |

| Stimulus Superbonus 110 % pour le photovoltaïque en toiture | +0.4% | National, avec la plus forte adoption dans les zones de propriété résidentielle du nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réformes accélérées des procédures d'autorisation en vertu du Décret législatif 199/2021

Le Décret législatif 199/2021 a réduit les cycles d'approbation pour le solaire et l'éolien terrestre de plus de deux ans à environ six mois pour les projets inférieurs à 10 MW, tandis que le Décret 190/2024 a étendu la voie rapide au repowering et aux configurations de stockage hybride. Plus de 15 GW de demandes ont été déposées entre 2024 et début 2025, concentrées dans les Pouilles, en Sicile et en Calabre, où la qualité des ressources est la plus élevée. Le droit de veto municipal pour des raisons paysagères continue de ralentir les projets dans les zones patrimoniales, créant des disparités régionales même si l'Italie s'aligne sur son objectif européen de 131 GW d'énergies renouvelables. La réussite de l'exécution dépend désormais de mises à niveau synchronisées du réseau de transmission qui absorbent les apports intermittents sans augmenter l'écrêtement. Les acteurs du marché qui naviguent en premier dans les risques de planification locale peuvent sécuriser des nœuds de réseau rares et s'assurer des rendements de premier entrant.

Enchères du marché de capacité de batteries à grande échelle (MACSE)

L'enchère MACSE 2024 de Terna a attribué 2,3 GW de contrats de disponibilité de 10 ans, créant la première pile de revenus dédiée au stockage sur le marché de l'énergie en Italie. Les projets lauréats, principalement des systèmes lithium-ion de 50 MW co-implantés avec des parcs solaires dans les Pouilles et en Sicile, répondent à la surproduction de midi et aux pics du soir où les écarts de prix ont dépassé 100 EUR/MWh en été 2025. Le modèle a écarté les propositions de pompage-turbinage qui nécessitent plusieurs années de construction et a favorisé à la place des batteries modulaires déployables en 18 mois. L'enchère 2026 de Terna devrait introduire une catégorie de six à huit heures, ouvrant des opportunités pour les batteries à flux et le stockage par air comprimé. Les premiers promoteurs de projets bénéficient d'un double avantage grâce à l'arbitrage et aux paiements de capacité, tout en protégeant les actifs solaires de l'écrêtement, renforçant ainsi la bancabilité des projets dans un environnement de financement tendu.

Abandon du charbon d'ici 2025 créant un déficit de capacité

Les centrales à charbon continentales totalisant 5,7 GW seront mises hors service d'ici fin 2025, les unités sardes suivant d'ici 2029 une fois le Lien Tyrrhénien mis sous tension. La sortie accélère la décarbonation : la production d'énergies renouvelables a atteint 49 % en 2024, mais elle resserre les marges de réserve lors des périodes de faible production renouvelable, poussant Terna à acquérir 11,5 GW de capacité auprès d'Enel et d'autres acteurs lors de l'enchère 2025. Les unités à gaz couvriront le déficit, mais la volatilité des prix du GNL reste une menace, soulignant la nécessité d'une montée en puissance du stockage et de la réponse à la demande. Les investisseurs capables de monétiser les services de flexibilité sont en position de bénéficier de la hausse de la volatilité des écarts de pointe jusqu'à ce que les batteries à grande échelle atteignent une masse critique après 2027.

Projets HVDC financés par REPowerEU (Lien Tyrrhénien)

Le Lien Tyrrhénien de 3,7 milliards d'EUR et 1 000 MW a démarré sa construction en janvier 2025 avec 500 millions d'EUR de cofinancement de l'UE et est prévu pour sa mise en service en 2027-2028. Prysmian fabrique 480 km de câble sous-marin XLPE et assurera la maintenance de l'actif pendant 25 ans, captant des revenus après-vente à long terme.[3]Prysmian Group, « Contrat de câble du Lien Tyrrhénien », prysmiangroup.com Une fois en ligne, le lien permet à la Sardaigne d'importer les surplus d'énergies renouvelables du continent, permettant la fermeture des dernières unités à charbon de l'île et réduisant le recours aux centrales diesel de pointe qui représentaient 15 % de la demande estivale en 2024. Les longs délais illustrent pourquoi les bénéfices du HVDC ne se matérialisent qu'après 2027, mais sécuriser l'acceptation sociale tôt verrouille une capacité d'interconnexion stratégique essentielle pour les objectifs d'énergies renouvelables de 2030.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Congestion du réseau dans les Pouilles et en Sicile (délais ≥ 36 mois) | -0.7% | Italie du Sud (Pouilles, Sicile, Calabre) | Court terme (≤ 2 ans) |

| Exposition aux importations de gaz aux chocs géopolitiques (≈ 90 %) | -0.5% | National, aigu pendant la saison de chauffage hivernal | Moyen terme (2 à 4 ans) |

| Sous-réalisation des appels d'offres pour l'éolien offshore (Adriatique) | -0.3% | Régions côtières de la mer Adriatique (Pouilles, Abruzzes, Marches) | Moyen terme (2 à 4 ans) |

| Contentieux d'autorisation liés au paysage pour les parcs éoliens | -0.4% | Zones sensibles au patrimoine (Toscane, Ombrie, Sicile) | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Congestion du réseau dans les Pouilles et en Sicile (délais ≥ 36 mois)

Les Pouilles et la Sicile accueillent plus de 40 % du pipeline d'énergies renouvelables, mais les corridors à 150 kV conçus pour des flux nord-sud connaissent désormais des surcharges inverses qui ont déclenché un écrêtement de 8 % en 2024, coûtant aux producteurs plus de 200 millions d'EUR de revenus perdus. Les demandes de raccordement déposées en 2023 font face à des délais ≥ 36 mois en raison des files d'attente pour le renforcement des sous-stations, forçant les promoteurs à accepter des accords interruptibles qui transfèrent le risque d'écrêtement sur l'économie des projets. Le plan Hypergrid de Terna d'un montant de 11 milliards d'EUR reconductorisera les lignes du sud et déploiera des capteurs de calibrage dynamique d'ici 2034, mais les goulots d'étranglement intermédiaires risquent de ralentir le TCAC prévu de 8,9 % pour les énergies renouvelables, à moins que des paiements de capacité temporaires ou des onduleurs formateurs de réseau n'atténuent le risque.

Exposition aux importations de gaz aux chocs géopolitiques

Malgré l'ajout de pipelines algériens et azerbaïdjanais et d'unités GNL flottantes à Piombino et Ravenne, l'Italie importe encore environ 90 % de son gaz, laissant les prix de l'électricité liés à la volatilité du hub TTF qui a dépassé 50 EUR/MWh durant l'hiver 2024-2025. Les retraits du charbon approfondissent la dépendance aux unités à cycle combiné, de sorte que toute pénurie d'approvisionnement force des cargaisons de GNL coûteuses dans l'ordre de mérite. Les tarifs pour les ménages non couverts ont augmenté de 15 à 20 % au début de 2025, et des pics de prix prolongés pourraient freiner le TCAC de 5,04 % du marché de l'énergie en Italie.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'énergie : les énergies renouvelables dépassent le remplacement thermique

Les énergies renouvelables représentaient 56,1 % de la capacité installée en 2025, la plus grande part du marché de l'énergie en Italie, et devraient croître à un TCAC de 8,9 % jusqu'en 2031. La capacité solaire a bondi de 5,3 GW en 2023, portant la taille du marché de l'énergie en Italie pour le solaire au-delà de 30 GW ; les projets à grande échelle dans les Pouilles et en Sicile ont contribué à plus de 60 % de cette expansion. Le retrait du charbon supprime 5,7 GW d'ici 2025, consolidant le solaire et l'éolien terrestre comme remplacements principaux, bien que les goulots d'étranglement du réseau puissent tempérer l'élan. L'éolien offshore reste marginal jusqu'en 2028, et l'expansion hydroélectrique est plafonnée par les directives-cadres sur l'eau de l'UE, limitant les options de diversification.

L'hydroélectrique contribue encore 19 GW d'actifs de réservoir et au fil de l'eau, la géothermie ajoute environ 800 MW en Toscane, et la biomasse plus les déchets détient 4 GW, donnant à l'Italie l'un des portefeuilles d'énergies renouvelables les plus diversifiés d'Europe. Les turbines à gaz à cycle combiné, actuellement 50 GW, assureront de plus en plus un dispatch d'appoint pour couvrir les périodes de faible production renouvelable. Les centrales à gaz à cycle ouvert de pointe sont progressivement converties en condensateurs synchrones, et aucun programme nucléaire n'est en discussion. Dans l'ensemble, l'essor des énergies renouvelables soutient la décarbonation à long terme mais accentue l'urgence de la livraison du stockage et du HVDC afin que le marché de l'énergie en Italie puisse absorber les apports variables sans risque systémique.

Par utilisateur final : les services publics se consolident mais les contrats d'achat d'énergie commerciaux et industriels progressent

Les services publics détenaient 66 % de la capacité installée et du prélèvement d'électricité en 2025, la part dominante du marché de l'énergie en Italie. Leur segment se développe à un TCAC de 6,7 % à mesure qu'ils acquièrent des énergies renouvelables à grande échelle et des contrats de marché de capacité de batteries qui stabilisent les flux de trésorerie. Les services publics ont sécurisé la majeure partie des 2,3 GW attribués dans le cadre du MACSE en 2024, associant des batteries à des parcs solaires pour atténuer l'écrêtement qui compromet les revenus marchands dans le sud de l'Italie.

Les acheteurs commerciaux et industriels représentent encore une part plus modeste de la taille du marché de l'énergie en Italie, mais croissent rapidement grâce à des contrats d'achat d'énergie d'entreprise de 10 à 50 MW tarifés en dessous de 60 EUR/MWh, dépassant les tarifs de détail lors des pics de prix du gaz. Les maisons de luxe, les entreprises de produits de grande consommation et les opérateurs de centres de données ancrent des pipelines d'énergies renouvelables de plusieurs GW et forcent les services publics à faire évoluer leurs modèles commerciaux de détail. La demande résidentielle, portée par le boom solaire et stockage du Superbonus, contribue désormais à une couche de production distribuée qui couvre jusqu'à 70 % de la consommation annuelle des ménages participants, comprimant les marges des services publics tout en élargissant le pool de centrales électriques virtuelles dispatchables à mesure que l'adoption des batteries se répand.

Analyse géographique

Les régions du sud, menées par les Pouilles et la Sicile, abritent plus de 40 % des demandes d'énergies renouvelables, reflétant une irradiance solaire supérieure et une qualité de ressource éolienne terrestre élevée.[4]: Autorità di Regolazione per Energia Reti e Ambiente, « Statistiques régionales de la demande », arera.it Ces régions supportent également le poids de l'écrêtement, soulignant pourquoi Terna a réservé 11 milliards d'EUR pour la reconductorisation Hypergrid qui augmentera la capacité de transfert sud-nord de 50 % une fois achevée après 2030. La taille du marché de l'énergie en Italie attribuable au sud de l'Italie est prête à croître le plus rapidement jusqu'en 2031, à condition que le soulagement de la congestion reste dans les délais prévus.

Les pôles industriels du nord, la Lombardie, la Vénétie et l'Émilie-Romagne, consomment plus de 45 % de l'électricité nationale, ce qui en fait un terrain fertile pour les contrats d'achat d'énergie d'entreprise qui couvrent les tarifs volatils. Comme les ressources solaires et éoliennes locales sont plus faibles, les entreprises importent de l'énergie verte du sud, acceptant un risque de base sur les frais de réseau jusqu'à ce que les renforcements HVDC vers le nord émergent. L'adoption du photovoltaïque en toiture distribué est la plus élevée ici grâce au Superbonus, aplatissant la demande de midi et modifiant la dynamique de la courbe de charge que les services publics doivent intégrer dans les tarifs de détail.

Les îles présentent des dynamiques distinctes. La sortie du charbon de la Sardaigne dépend de la mise sous tension du Lien Tyrrhénien d'ici 2028 ; en attendant, des dérogations permettent une combustion limitée de charbon pour maintenir la stabilité du réseau. La Sicile, déjà un hub d'énergies renouvelables orienté vers l'exportation, bénéficiera d'une redondance d'interconnexion via le lien, permettant une pénétration plus élevée des énergies renouvelables et réduisant le risque d'écrêtement. Ensemble, les îles illustrent comment le HVDC et le stockage sont au cœur de l'équilibrage d'une partie archipelagique du marché de l'énergie en Italie sans compromettre la fiabilité.

Paysage concurrentiel

L'Italie dispose d'un parc de production modérément consolidé : les cinq premiers producteurs, Enel, Edison, A2A, ERG et Acea, contrôlent environ 60 % de la capacité, tandis que des entrants internationaux tels que RWE, Iberdrola et ENGIE développent des portefeuilles solaires à grande échelle dans le sud. L'intégration verticale d'Enel est distinctive ; son usine de cellules 3Sun en Sicile atteindra 3 GW de production annuelle d'ici 2026, capturant des marges de fabrication en plus de la production et de la vente au détail. Cela positionne Enel pour capitaliser sur les préférences de contenu domestique de l'UE dans le cadre de la loi sur l'industrie zéro émission nette et ajoute un levier de sécurité d'approvisionnement contre les importations de panneaux asiatiques.

Le positionnement stratégique s'articule autour des offres sur le marché de capacité, de la co-implantation de batteries et des contrats d'achat d'énergie à long terme. Enel, A2A et ERG ont remporté la plupart des contrats MACSE, verrouillant un flux de revenus stable et atténuant l'écrêtement solaire. Edison et RWE ont formé une coentreprise pour 500 MW d'éolien terrestre en Basilicate et en Calabre, signalant un pivot loin des actifs gaziers hérités vers des énergies renouvelables à déploiement rapide qui se qualifient en vertu du Décret 190/2024. Des promoteurs plus petits comme Renantis et Sonnedix poursuivent des modèles agrivoltaïques et hybrides qui contournent les nœuds congestionnés en associant batteries et solaire derrière un seul point d'interconnexion.

Les fournisseurs d'équipements se font concurrence sur la différenciation technologique. Vestas repowere les parcs éoliens du début des années 2000 avec des turbines de 4 à 5 MW qui augmentent la production du site jusqu'à 50 %, tandis que Prysmian sécurise des commandes de câbles à long terme liées au budget HVDC de Terna, intégrant des revenus de rente grâce à des contrats de maintenance de 25 ans. À mesure que l'éolien offshore flottant mûrit, Siemens Gamesa et Hexicon testent des conceptions de plateformes adaptées aux profondeurs de 50 mètres au large de la côte tyrrhénienne, bien que l'intensité des dépenses d'investissement limite encore l'échelle à court terme.

Leaders du secteur de l'énergie en Italie

Enel SpA

Edison SpA

A2A SpA

ERG SpA

Terna SpA

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : ENGIE a conclu un contrat d'achat d'énergie renouvelable de 15 ans avec Apple, soulignant son engagement à accélérer l'adoption de solutions d'énergie verte via une gamme diversifiée de technologies à grande échelle. Dans le cadre de ce pacte, ENGIE prévoit d'établir deux parcs éoliens (74 MW), d'entreprendre le repowering d'un parc éolien (11 MW) et de mettre en place deux installations agrivoltaïques (88 MW).

- Septembre 2025 : L'agence énergétique italienne, Gestore dei Servizi Energetici (GSE), a lancé le deuxième appel d'offres solaire dans le cadre du programme transitoire FER X, le nouveau mécanisme d'incitation du pays pour les énergies renouvelables.

- Juillet 2025 : L'agence énergétique italienne, Gestore dei Servizi Energetici (GSE), a lancé un appel d'offres visant à faciliter l'installation d'environ 50 MW de capacité photovoltaïque (PV) flottante.

- Avril 2025 : Gestore dei Servizi Energetici (GSE), l'agence énergétique italienne, a réservé 323 millions d'EUR pour le deuxième appel d'offres agrivoltaïque du pays, en puisant dans les fonds restants du premier tour, qui s'est conclu en décembre 2024. Les soumissionnaires ont jusqu'au 30 juin pour soumettre leurs propositions.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude considère le marché de l'électricité en Italie comme la somme de tous les actifs de production à l'échelle des services publics et de production captive physiquement situés dans le pays ; la capacité est exprimée en gigawatts de puissance nette installée et couvre les centrales thermiques, hydrauliques, éoliennes, solaires, géothermiques et bioénergétiques. L'électricité importée via les interconnecteurs est exclue de la base de référence, bien que son impact soit pris en compte dans la modélisation de la demande.

Exclusion du périmètre : Le matériel de transport et de distribution, les services d'énergie au détail et les groupes auxiliaires de secours inférieurs à 1 MW sont exclus de ce dimensionnement.

Aperçu de la segmentation

- Par source d'énergie

- Thermique (charbon, gaz naturel, pétrole et diesel)

- Nucléaire

- Énergies renouvelables (solaire, éolien, hydroélectrique, géothermique, biomasse et déchets, marémotrice)

- Par utilisateur final

- Services publics

- Commercial et industriel

- Résidentiel

- Par niveau de tension de transport et distribution (analyse qualitative uniquement)

- Transport haute tension (au-dessus de 230 kV)

- Sous-transmission (69 à 161 kV)

- Distribution moyenne tension (13,2 à 34,5 kV)

- Distribution basse tension (jusqu'à 1 kV)

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des planificateurs de réseau, des directeurs d'IPP, des ingénieurs de service OEM et des conseillers en politique énergétique en Lombardie, en Sicile et dans le Latium. Ces entretiens ont permis de valider les dates de mise hors service, l'évolution moyenne du taux de chaleur et les délais de construction réalistes, comblant ainsi les lacunes que la recherche documentaire seule n'avait pas permis de résoudre.

Recherche documentaire

Nous avons commencé par les ensembles de données publiques issus des bulletins mensuels de capacité de Terna, des bilans énergétiques d'Eurostat, des informations sur l'électricité de l'AIE et des fichiers de transparence d'ENTSO-E, qui ont fourni des chiffres fiables au niveau des centrales ou des technologies. Les dépôts financiers des producteurs cotés, les projets de loi parlementaires sur l'énergie et des articles de presse réputés tels qu'Il Sole 24 Ore ont contribué au suivi des retards de mise en service et des inflexions politiques. D&B Hoovers et Dow Jones Factiva, deux des bases de données payantes de Mordor, ont fourni des données historiques sur les investissements et les pannes. Les sources citées sont données à titre illustratif ; de nombreuses autres sources ont été examinées, étiquetées et archivées à des fins de recoupement.

Dimensionnement du marché et prévisions

Une reconstruction descendante part de la capacité vérifiée par Terna par technologie pour 2024 ; les ajouts et les retraits sont superposés jusqu'en 2030 en utilisant les pipelines de projets annoncés, les délais moyens entre l'obtention des permis et la date de mise en service commerciale (COD), ainsi que les améliorations attendues du facteur de capacité. Les chiffres cibles sont ensuite réconciliés avec un agrégat ascendant échantillonné des grandes plaques signalétiques de centrales et des vérifications de terrain afin d'affiner les totaux. Des variables clés telles que les attributions d'appels d'offres pour les énergies renouvelables, les coûts de dispatch indexés sur le prix du gaz et les longueurs des files d'attente de raccordement au réseau déterminent les écarts de scénarios qui alimentent une prévision ARIMA des ajouts nets annuels, que nos experts du domaine ont examinée avant la validation finale.

Cycle de validation des données et de mise à jour

Les résultats sont soumis à des tableaux de bord de variance qui signalent les écarts par rapport aux moyennes régionales de l'AIE et aux révisions trimestrielles de Terna ; les anomalies déclenchent un examen secondaire par un analyste. Les rapports sont actualisés chaque année, et les changements de politique importants donnent lieu à des mises à jour intermédiaires afin que les clients disposent toujours de notre dernière analyse calibrée.

Pourquoi la base de référence du marché de l'électricité en Italie de Mordor est fiable

Les estimations publiées divergent souvent parce que les entreprises choisissent des périmètres, des unités de valorisation et des cadences d'actualisation différents. Notre cadre rigoureux basé sur la capacité, actualisé annuellement, minimise ces écarts.

Les principaux facteurs d'écart incluent des concurrents qui valorisent les revenus plutôt que la capacité physique, omettent les actifs de stockage par pompage, ou appliquent des conversions de devises statiques qui faussent les tendances euro-dollar.

Comparaison de référence

| Taille du marché | Source anonymisée | Principal facteur d'écart |

|---|---|---|

| 137,53 GW (2024) | Mordor Intelligence | - |

| 136,80 GW (2024) | Consultance régionale A | Exclut le stockage par pompage transfrontalier et la cogénération captive (CHP) |

| USD 105,6 Md (2024) | Consultance mondiale B | Suit les revenus des ventes, et non la capacité installée ; hypothèses de prix non divulguées |

| USD 27,6 Md (2024) | Revue professionnelle C | Utilise uniquement le prix de gros moyen ; couverture limitée de la chaîne de valeur |

Ces contrastes montrent que le modèle multi-variables ancré sur la capacité de Mordor fournit une base de référence équilibrée et transparente que les décideurs peuvent facilement retracer et reproduire.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'énergie en Italie ?

La capacité installée est de 155,68 GW en 2026 et devrait atteindre 199,10 GW d'ici 2031.

Quel segment détient la plus grande part du marché de l'énergie en Italie ?

Les énergies renouvelables ont représenté 56,1 % de la capacité en 2025 et continuent de progresser le plus rapidement.

À quelle vitesse le segment des services publics va-t-il croître ?

Le prélèvement par les services publics devrait progresser à un TCAC de 6,7 % jusqu'en 2031, à mesure que les revenus issus du marché de capacité et du stockage augmentent.

Quel rôle jouent les batteries dans le mix énergétique de l'Italie ?

Les batteries à grande échelle ont remporté 2,3 GW de contrats MACSE de dix ans en 2024, offrant la flexibilité nécessaire pour intégrer les énergies renouvelables intermittentes.

Quand la Sardaigne sortira-t-elle définitivement de la production de charbon ?

Les dernières unités à charbon sont programmées pour fermer d'ici 2029, une fois le câble HVDC du Lien Tyrrhénien opérationnel.

Dernière mise à jour de la page le: