Taille et part du marché des champignons en conserve

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 10.35 Milliards de dollars |

| Taille du Marché (2031) | 13.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.47% CAGR |

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

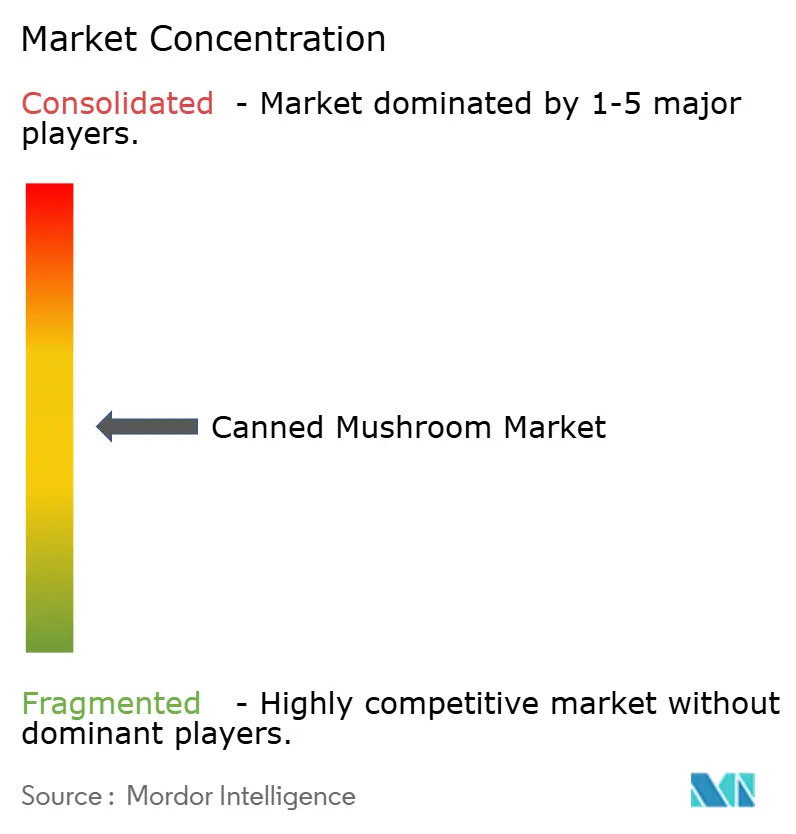

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des champignons en conserve par Mordor Intelligence

La taille du marché des champignons en conserve devrait passer de 9,83 milliards USD en 2025 à 10,35 milliards USD en 2026, pour atteindre 13,08 milliards USD d'ici 2031, avec un TCAC de 5,46 % sur la période 2026-2031. La demande de produits alimentaires pratiques continue d'augmenter et les applications en restauration collective se développent, stimulant les innovations dans les technologies de revêtement intérieur des boîtes. Les changements réglementaires, notamment l'interdiction par l'Union européenne des revêtements au bisphénol A (BPA) et la directive du USDA sur les champignons biologiques, créent des pressions sur les coûts tout en ouvrant des opportunités de tarification premium. Les pénuries de main-d'œuvre et les changements climatiques provoquent des fluctuations des coûts des matières premières, incitant le secteur à investir davantage dans l'automatisation et l'intégration verticale. Les consommateurs privilégient de plus en plus les régimes à base de plantes, renforçant le rôle des champignons en tant qu'alternative protéinée populaire et stimulant les ventes dans les secteurs de la distribution et de la restauration. Les producteurs s'efforcent de répondre aux nouvelles normes de sécurité et de se différencier grâce à des certifications biologiques et à des formats de produits uniques, créant un potentiel de consolidation dans un marché modérément concurrentiel.

Principaux enseignements du rapport

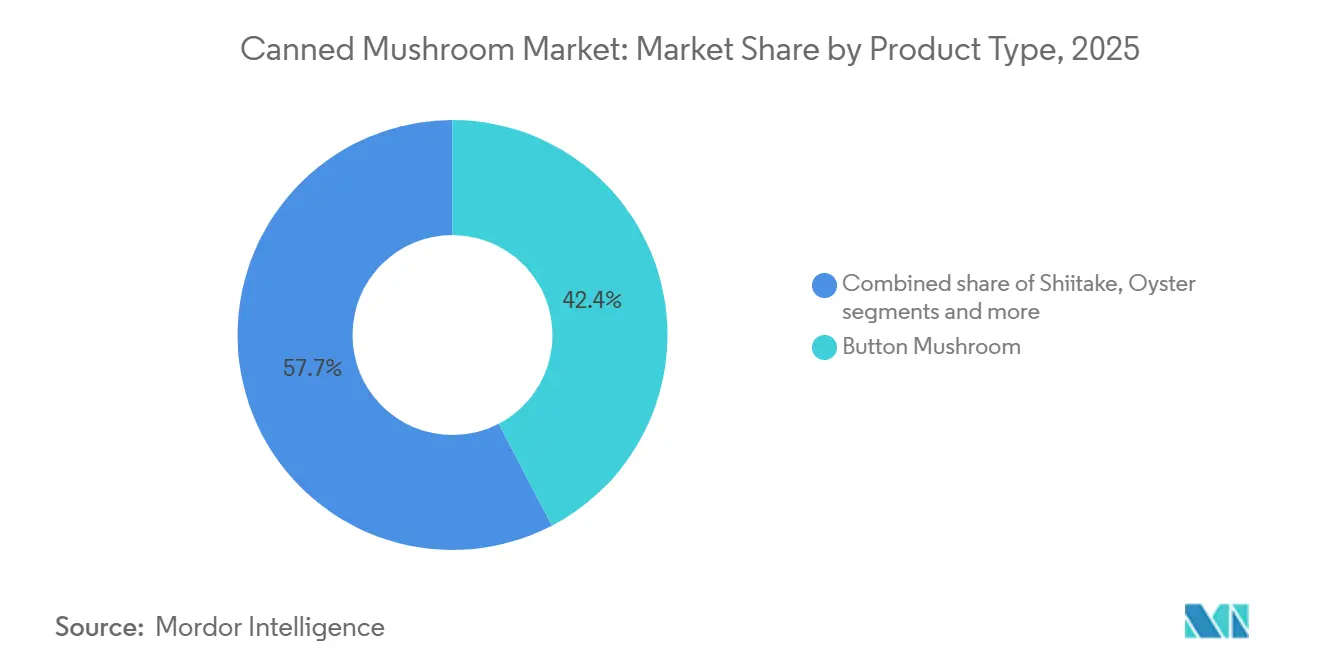

- Par type de produit, le champignon de Paris détenait 42,35 % de la part du marché des champignons en conserve en 2025, tandis que le shiitake affichait le TCAC prévisionnel le plus élevé à 6,28 % jusqu'en 2031.

- Par forme, les morceaux et pieds représentaient 38,68 % de la taille du marché des champignons en conserve en 2025, tandis que les champignons tranchés devraient progresser à un TCAC de 7,05 % entre 2026 et 2031.

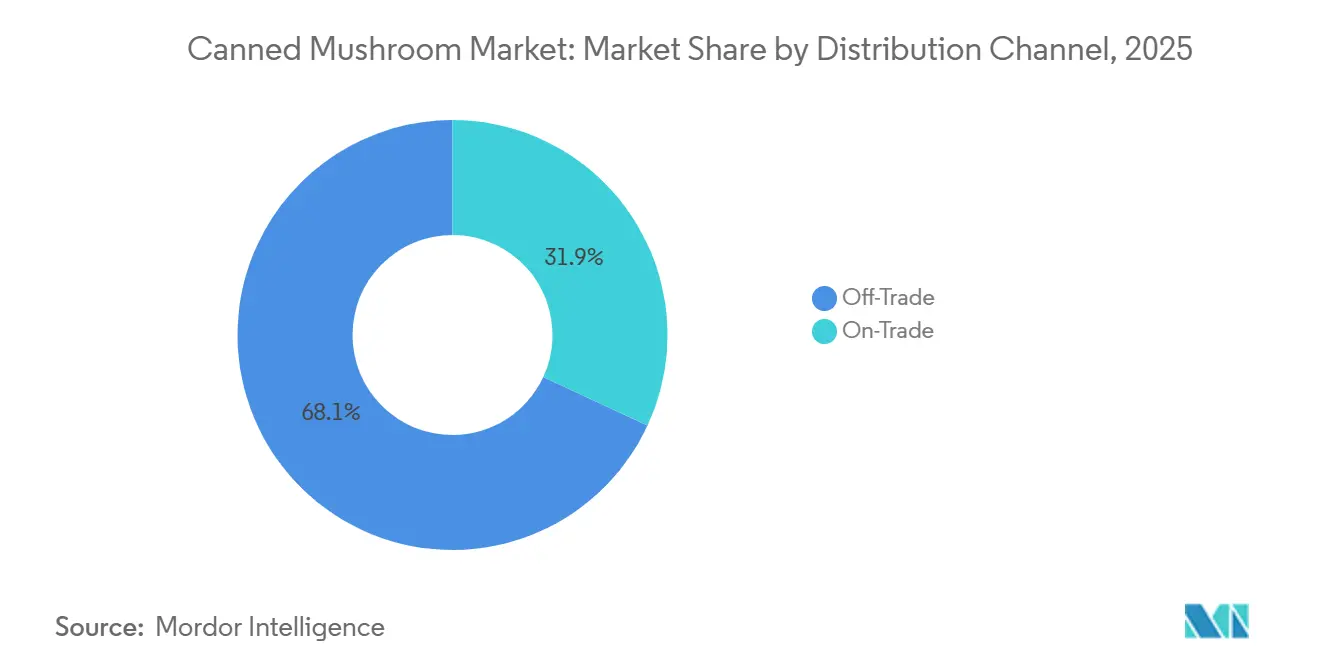

- Par canal de distribution, le commerce à distance dominait avec une part de revenus de 68,08 % en 2025, tandis que le commerce de proximité devrait se développer à un TCAC de 6,07 % jusqu'en 2031.

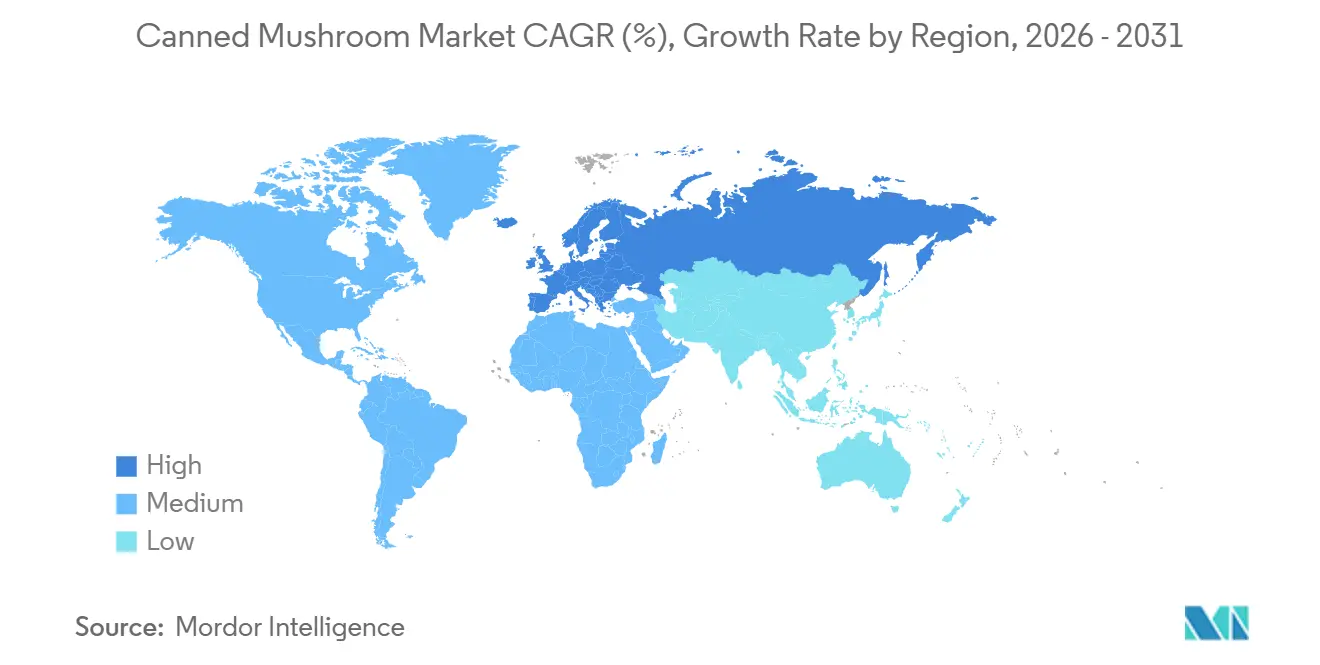

- Par géographie, l'Asie-Pacifique était en tête avec une part de 34,18 % en 2025, tandis que l'Europe devrait enregistrer la croissance la plus rapide avec un TCAC de 7,28 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des champignons en conserve

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de produits alimentaires pratiques | +1.2% | Mondial, avec une concentration urbaine en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Adoption croissante des champignons en conserve dans les établissements de restauration | +0.9% | Centres urbains d'Amérique du Nord, d'Europe et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Avantage de longue durée de conservation par rapport aux options fraîches et surgelées | +0.8% | Mondial, particulièrement au Moyen-Orient, en Afrique et en Amérique latine où les lacunes de la chaîne du froid sont importantes | Long terme (≥ 4 ans) |

| Adoption des régimes à base de plantes et du véganisme | +1.0% | Amérique du Nord, Europe, Australie | Moyen terme (2-4 ans) |

| Innovation dans les technologies de mise en conserve et de transformation | +0.7% | Amérique du Nord, Europe, Chine | Long terme (≥ 4 ans) |

| Polyvalence culinaire des champignons en conserve | +0.6% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de produits alimentaires pratiques

La demande croissante de produits alimentaires pratiques soutient considérablement la croissance du marché des champignons en conserve. Les consommateurs modernes recherchent de plus en plus des ingrédients alimentaires prêts à l'emploi et permettant de gagner du temps, qui simplifient la préparation des repas tout en offrant une durée de conservation plus longue et un stockage facile. Les champignons en conserve sont largement préférés pour la cuisine domestique, la restauration et les applications de produits alimentaires transformés, car ils nécessitent une préparation minimale et sont disponibles toute l'année. La demande de produits alimentaires pratiques, y compris les champignons en conserve, a considérablement augmenté en raison des modes de vie modernes effrénés et de l'évolution des habitudes de consommation. Selon le Bureau du recensement des États-Unis, la population milléniale aux États-Unis dépassait 74 millions de personnes en 2024, et ce groupe de consommateurs a joué un rôle majeur dans la stimulation de la demande de produits alimentaires emballés pratiques[1]Source : Bureau du recensement des États-Unis, « Population nationale par caractéristiques : 2020-2024 », census.gov. Les millennials accordent de plus en plus la priorité aux solutions de repas rapides qui s'adaptent à leurs emplois du temps chargés et à leurs modes de vie urbains.

Adoption croissante des champignons en conserve dans les établissements de restauration

L'adoption croissante des champignons en conserve dans les établissements de restauration contribue de manière significative à la croissance du marché des champignons en conserve. Les restaurants, hôtels, cafés, restaurants à service rapide et prestataires de restauration collective utilisent de plus en plus les champignons en conserve en raison de leur praticité, de leur longue durée de conservation et de leur disponibilité constante tout au long de l'année. Les champignons en conserve aident les opérateurs de restauration à réduire le temps de préparation, à minimiser le gaspillage alimentaire et à maintenir l'efficacité opérationnelle dans les cuisines à fort volume. Leur utilisation généralisée dans les pizzas, les hamburgers, les soupes, les plats de pâtes, les salades et les plats préparés continue de soutenir une forte demande commerciale. De plus, la popularité croissante des offres de menus à base de plantes accélère davantage l'utilisation des champignons dans les applications de restauration. Selon The Good Food Institute, les ventes de protéines végétales dans le secteur de la restauration aux États-Unis ont atteint 289 millions USD en 2024, les champignons constituant un ingrédient important dans les recettes à base de plantes en raison de leur texture semblable à la viande et de leur profil de saveur umami[2]Source : The Good Food Institute, « Les aliments à base de plantes dans la restauration aux États-Unis », gfi.org.

Avantage de longue durée de conservation par rapport aux options fraîches et surgelées

L'avantage de longue durée de conservation par rapport aux options fraîches et surgelées joue un rôle important dans le soutien de la demande mondiale de champignons en conserve. Contrairement aux champignons frais, qui sont très périssables et nécessitent une consommation immédiate ou un stockage réfrigéré, les champignons en conserve peuvent être stockés pendant de longues périodes sans détérioration significative de la qualité. Cette stabilité prolongée à la conservation rend les champignons en conserve particulièrement adaptés au stockage domestique, à la distribution au détail, aux opérations de restauration et à la fabrication de produits alimentaires transformés. Par rapport aux champignons surgelés, les produits en conserve offrent également un stockage et un transport plus faciles sans dépendance à la logistique de la chaîne du froid. La réduction du risque de détérioration et de gaspillage alimentaire renforce encore leur attrait auprès des consommateurs et des acheteurs commerciaux. De plus, les champignons en conserve offrent une disponibilité du produit tout au long de l'année, indépendamment des fluctuations saisonnières de la culture, garantissant un approvisionnement stable pour les fabricants et les établissements de restauration. Leur praticité, leur durabilité et leur rentabilité continuent de renforcer la préférence des consommateurs pour les produits à base de champignons stables à la conservation.

Adoption des régimes à base de plantes et du véganisme

L'adoption des régimes à base de plantes et du véganisme contribue de manière significative à la croissance du marché des champignons en conserve. Les champignons sont de plus en plus utilisés comme substitut à la viande en raison de leur riche saveur umami, de leurs applications culinaires polyvalentes et de leur texture qui ressemble étroitement à la viande dans diverses recettes. Les consommateurs suivant des régimes végétaliens, végétariens et flexitariens intègrent les champignons dans les hamburgers, les plats de pâtes, les soupes, les pizzas et les plats préparés dans le cadre d'habitudes alimentaires plus saines et durables. La popularité croissante de la consommation d'aliments à base de plantes élargit la demande de produits à base de champignons pratiques, y compris les formats en conserve qui offrent un stockage facile et une disponibilité tout au long de l'année. Selon The Vegan Society, environ 2,5 millions de personnes, représentant près de 3 % de la population en Grande-Bretagne en 2024, suivaient des régimes végétaliens ou à base de plantes[3]Source : The Vegan Society, « Les tendances nationales mettent en évidence un glissement croissant vers les régimes à base de plantes », vegansociety.com . Cette évolution croissante des consommateurs vers des modes de vie à base de plantes encourage les fabricants d'aliments et les opérateurs de restauration à intégrer les champignons plus largement dans les formulations de produits à base de plantes et les offres de menus.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Concurrence des champignons frais et surgelés | -0.8% | Amérique du Nord, Europe, Australie avec une infrastructure de chaîne du froid mature | Court terme (≤ 2 ans) |

| Volatilité des prix des champignons bruts, des emballages métalliques et du transport | -1.1% | Mondial, aiguë sur les marchés dépendants des importations | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire, d'étiquetage et d'emballage dans les différents pays | -0.5% | Europe, Amérique du Nord, Japon | Moyen terme (2-4 ans) |

| Dégradation du goût et de la texture lors de la mise en conserve | -0.4% | Mondial, particulièrement dans les segments premium | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence des champignons frais et surgelés

La concurrence des champignons frais et surgelés reste un défi majeur pour le marché des champignons en conserve. De nombreux consommateurs préfèrent les champignons frais en raison de leur texture naturelle, de leur saveur et de la perception d'une qualité nutritionnelle supérieure par rapport aux alternatives en conserve. Les champignons surgelés offrent également une durée de conservation plus longue tout en conservant des caractéristiques plus proches des produits frais, ce qui les rend attrayants pour les applications domestiques et de restauration. La préférence croissante des consommateurs pour les aliments peu transformés et sans conservateurs soutient davantage la demande pour les catégories de champignons frais et surgelés. De plus, les améliorations de la logistique de la chaîne du froid et de l'infrastructure de vente au détail réfrigérée ont amélioré la disponibilité et l'accessibilité des champignons frais et surgelés dans de nombreuses régions. Les opérateurs de restauration et les restaurants haut de gamme préfèrent souvent les champignons frais pour les préparations gastronomiques et la qualité de présentation.

Volatilité des prix des champignons bruts, des emballages métalliques et du transport

La volatilité des prix des champignons bruts, des emballages métalliques et des coûts de transport reste un défi important pour le marché des champignons en conserve. La culture des champignons est très sensible aux fluctuations des coûts de main-d'œuvre, des intrants agricoles, des conditions météorologiques et des dépenses énergétiques, ce qui peut avoir un impact direct sur les prix des matières premières. De plus, la hausse des prix de l'acier et de l'aluminium utilisés pour les boîtes métalliques augmente les coûts d'emballage globaux pour les fabricants. Les dépenses de transport et de logistique sont également devenues de plus en plus volatiles en raison des fluctuations des prix du carburant, des perturbations de la chaîne d'approvisionnement et des incertitudes du commerce international. Ces pressions sur les coûts peuvent réduire les marges bénéficiaires des producteurs de champignons en conserve et créer une instabilité des prix dans les canaux de distribution au détail et de restauration. Les petits fabricants sont particulièrement vulnérables aux augmentations soudaines des coûts de production et de distribution en raison de leur flexibilité financière limitée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la domination du champignon de Paris face à la disruption du shiitake

Les champignons de Paris représentaient la plus grande part du marché mondial des champignons en conserve en 2025, contribuant à hauteur de 42,35 % du chiffre d'affaires total. La domination de ce segment est principalement attribuée à la large acceptation des champignons de Paris par les consommateurs en raison de leur saveur douce, de leur usage polyvalent et de leur accessibilité financière. Les champignons de Paris sont largement utilisés dans les pizzas, les soupes, les pâtes, les salades, les hamburgers, les plats préparés et les produits alimentaires transformés, ce qui les rend très adaptés aux applications de mise en conserve. Leur popularité de longue date dans les canaux de consommation domestique et de restauration soutient davantage une forte demande du marché. De plus, les champignons de Paris disposent d'une infrastructure de culture et de chaîne d'approvisionnement bien établie à l'échelle mondiale, garantissant une production et une disponibilité constantes pour les entreprises de transformation. Les fabricants préfèrent également les champignons de Paris pour les produits en conserve en raison de leur texture stable, de leur apparence et de leurs caractéristiques de longue durée de conservation.

Les champignons shiitake devraient enregistrer le TCAC le plus rapide de 6,28 % jusqu'en 2031 sur le marché des champignons en conserve. La croissance de ce segment est largement soutenue par l'intérêt croissant des consommateurs pour les ingrédients alimentaires premium, exotiques et fonctionnels. Les champignons shiitake gagnent en popularité en raison de leur riche saveur umami et de leurs bienfaits perçus pour la santé, notamment le soutien immunitaire et la valeur nutritionnelle. L'adoption croissante de la cuisine asiatique à l'échelle mondiale a également considérablement augmenté la demande de champignons shiitake dans les soupes, les nouilles, les sauces et les plats prêts à consommer. Les fabricants d'aliments intègrent de plus en plus les champignons shiitake en conserve dans les offres de produits alimentaires transformés gastronomiques et premium pour répondre à l'évolution des préférences des consommateurs.

Par forme : les tranches progressent grâce à l'économie de main-d'œuvre

Les morceaux et pieds représentaient la plus grande part du marché des champignons en conserve en 2025, soit 38,68 % du chiffre d'affaires total. La forte position de ce segment sur le marché est principalement due à sa rentabilité et à sa large applicabilité dans les industries des produits alimentaires transformés et de la restauration. Les morceaux et pieds sont largement utilisés dans les pizzas, les soupes, les sauces, les ragoûts, les plats surgelés et les applications de restauration collective où l'uniformité de l'apparence est moins critique. Les fabricants d'aliments et les restaurants préfèrent cette forme en raison de son prix inférieur par rapport aux formats de champignons entiers ou premium. Le segment bénéficie également d'une forte demande en vrac de la part des restaurants à service rapide et des grands transformateurs alimentaires à la recherche d'ingrédients à base de champignons économiques pour les plats préparés. De plus, le stockage facile, la manipulation pratique et la compatibilité avec de nombreuses cuisines continuent de soutenir une forte adoption à l'échelle mondiale.

Les champignons tranchés devraient enregistrer le TCAC le plus rapide de 7,05 % au cours de la période de prévision de 2026 à 2031. La croissance de ce segment est principalement soutenue par la préférence croissante des consommateurs pour des ingrédients alimentaires pratiques et prêts à l'emploi. Les champignons en conserve tranchés sont de plus en plus appréciés pour la cuisine domestique en raison de leur facilité d'utilisation, de leur apparence uniforme et de leur temps de préparation réduit. La popularité croissante des pizzas maison, des plats de pâtes, des salades et des préparations de repas rapides stimule également la demande de formats de champignons tranchés. Les opérateurs de restauration et les fabricants de plats préparés adoptent les champignons tranchés pour améliorer la présentation des produits et maintenir la cohérence des portions dans toutes les applications.

Par canal de distribution : l'échelle du commerce à distance face à la vélocité du commerce de proximité

Le segment du commerce à distance représentait la plus grande part du marché mondial des champignons en conserve en 2025, contribuant à hauteur de 68,08 % du chiffre d'affaires total. La domination de ce canal est principalement due aux achats importants des consommateurs dans les supermarchés, les hypermarchés, les épiceries, les commerces de proximité et les plateformes de vente au détail en ligne. Les canaux de commerce à distance offrent aux consommateurs un accès facile à une grande variété de produits de champignons en conserve, de tailles d'emballage et de gammes de prix adaptés à la consommation domestique. La préférence croissante pour les produits de base pratiques et les produits alimentaires à longue durée de conservation a encore renforcé la demande au détail de champignons en conserve. De plus, les activités promotionnelles, les remises sur les achats en gros et l'expansion des offres de marques distributeurs dans les chaînes de distribution organisées continuent de soutenir la croissance du segment. L'urbanisation croissante et la tendance à la cuisine à domicile ont également augmenté la consommation domestique de champignons en conserve à l'échelle mondiale.

Le segment du commerce de proximité devrait enregistrer le TCAC le plus rapide de 6,07 % jusqu'en 2031 sur le marché des champignons en conserve. La croissance de ce segment est largement soutenue par la consommation croissante de champignons dans les restaurants, hôtels, cafés, restaurants à service rapide et services de restauration collective. Les champignons en conserve sont largement utilisés dans les opérations de restauration car ils offrent praticité, longue durée de conservation et disponibilité constante tout au long de l'année par rapport aux champignons frais. La demande mondiale croissante de pizzas, pâtes, hamburgers, soupes et plats de cuisine asiatique contribue également à une utilisation plus importante des champignons dans la préparation alimentaire commerciale. Les opérateurs de restauration préfèrent de plus en plus les champignons en conserve pour réduire le gaspillage alimentaire, simplifier la gestion des stocks et améliorer l'efficacité opérationnelle.

Analyse géographique

L'Asie-Pacifique représentait la plus grande part du marché mondial des champignons en conserve en 2025, contribuant à hauteur de 34,18 % du chiffre d'affaires total. La domination de la région est principalement soutenue par des activités de culture et de transformation des champignons à grande échelle dans des pays tels que la Chine, l'Inde, le Japon et la Corée du Sud. La Chine reste l'un des principaux producteurs et exportateurs mondiaux de champignons en conserve, bénéficiant d'une solide infrastructure agricole et de capacités de fabrication rentables. La consommation croissante d'aliments transformés et pratiques dans les populations urbaines soutient également de manière significative la croissance du marché dans la région. De plus, les champignons sont largement utilisés dans les cuisines asiatiques, notamment dans les soupes, les nouilles, les plats sautés et les plats préparés, ce qui maintient une forte demande intérieure pour les produits de champignons en conserve.

L'Europe devrait enregistrer le TCAC le plus rapide de 7,28 % jusqu'en 2031 sur le marché des champignons en conserve. La croissance dans la région est principalement portée par la demande croissante d'ingrédients alimentaires pratiques, stables à la conservation et sains parmi les consommateurs. La popularité croissante des régimes végétariens, végétaliens et flexitariens encourage une consommation plus élevée de champignons dans diverses applications alimentaires. Les consommateurs européens manifestent également un fort intérêt pour la cuisine gastronomique et les cuisines internationales, ce qui augmente l'utilisation des champignons en conserve dans les préparations domestiques et de restauration. L'expansion des plats prêts à consommer, des aliments surgelés, des pizzas et des produits à base de pâtes contribue également à une demande plus élevée d'ingrédients à base de champignons transformés.

L'Amérique du Nord représente un marché important pour les champignons en conserve en raison de la forte consommation d'aliments pratiques et de la forte demande des restaurants à service rapide et des industries de transformation alimentaire. Les États-Unis et le Canada continuent d'enregistrer une demande stable de champignons en conserve dans les pizzas, les hamburgers, les ragoûts, les soupes et les plats emballés. L'Amérique du Sud émerge progressivement comme un marché en développement soutenu par l'urbanisation croissante, l'expansion de l'infrastructure de distribution et l'adoption croissante de produits alimentaires transformés. Au Moyen-Orient et en Afrique, la croissance du marché est soutenue par la pénétration croissante des chaînes alimentaires internationales, l'augmentation des activités touristiques et la demande croissante de produits alimentaires importés stables à la conservation.

Paysage concurrentiel

Le marché des champignons en conserve est modérément fragmenté, avec une concurrence répartie entre les multinationales de transformation alimentaire, les cultivateurs régionaux de champignons, les fournisseurs de marques distributeurs et les fabricants spécialisés d'aliments en conserve. Les acteurs du marché se font concurrence principalement sur la qualité des produits, les prix, les capacités de transformation, la portée de la distribution et l'efficacité de la chaîne d'approvisionnement. Les entreprises leaders maintiennent de solides positions sur le marché grâce à des opérations de culture à grande échelle, des installations de transformation intégrées et de vastes réseaux d'exportation. Le marché comprend également de nombreux producteurs régionaux qui répondent à la consommation intérieure et aux industries locales de restauration. La différenciation des produits est de plus en plus axée sur la variété des champignons, les formats d'emballage, les certifications biologiques et le positionnement sur les étiquettes propres.

Les entreprises opérant sur le marché des champignons en conserve investissent de plus en plus dans l'innovation produit, l'efficacité opérationnelle et les stratégies d'expansion géographique pour renforcer leurs positions concurrentielles. Les fabricants introduisent des variétés de champignons premium telles que le shiitake et des mélanges de spécialités pour répondre à la demande croissante des consommateurs en matière d'ingrédients alimentaires gastronomiques et fonctionnels. De nombreuses entreprises se concentrent également sur des pratiques de culture durables, des technologies de transformation économes en énergie et des solutions d'emballage recyclables pour s'aligner sur l'évolution des réglementations environnementales et des préférences des consommateurs. Les partenariats stratégiques avec les supermarchés, les chaînes de restauration et les distributeurs de marques distributeurs deviennent des approches concurrentielles importantes sur les marchés clés.

La concurrence régionale varie considérablement en fonction de la capacité de culture des champignons, de l'infrastructure de transformation, des habitudes de consommation des consommateurs et du développement du commerce de détail. L'Asie-Pacifique reste très compétitive en raison de la forte présence de producteurs et d'exportateurs à grande échelle, notamment en Chine, qui domine l'approvisionnement mondial en champignons en conserve. En Europe et en Amérique du Nord, la concurrence est de plus en plus centrée sur les produits de qualité premium, les offres biologiques et les formats d'emballage orientés vers la praticité. La demande de restauration des restaurants, hôtels et fabricants de plats préparés influence également les stratégies concurrentielles sur les marchés développés.

Leaders du secteur des champignons en conserve

Bonduelle Group

B&G Foods Inc.

Okechamp S.A.

Giorgio Fresh Co.

Del Monte Pacific Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2026 : Versilfood a lancé l'expansion de son centre de production de Camaiore en Italie dans le cadre d'un plan de croissance stratégique visant à augmenter considérablement la capacité industrielle et à renforcer l'efficacité opérationnelle. L'entreprise a annoncé l'installation de quatre lignes de production entièrement automatisées et d'une nouvelle installation de transformation avancée conçue pour améliorer le contrôle de l'ensemble de la chaîne d'approvisionnement. L'expansion devrait quadrupler la capacité de production de l'entreprise tout en soutenant des normes de transformation et d'emballage de meilleure qualité pour les champignons, les fruits et les légumes.

- Juillet 2025 : Giorgi Mushroom Co., filiale de The Giorgi Companies, Inc. (Giorgi), a acquis une participation majoritaire dans L.F. Lambert Spawn Co. (Lambert). Lambert était spécialisée dans la production de semences et l'innovation agricole. Cette décision stratégique a renforcé les capacités opérationnelles de Giorgi Mushroom Co. et assuré la stabilité de la chaîne d'approvisionnement pour sa clientèle.

- Juillet 2025 : Urban Farm-It, connue pour ses offres de champignons gastronomiques, s'est associée à Oakland International, un acteur clé de la logistique et de la gestion de la chaîne d'approvisionnement. Leur collaboration a permis de distribuer des champignons dans tout le Royaume-Uni. En commençant par les champignons crinière de lion, le partenariat s'est élargi pour inclure une gamme diversifiée de champignons gastronomiques d'origine locale adaptés aux distributeurs et aux établissements de restauration britanniques.

Portée du rapport mondial sur le marché des champignons en conserve

Les champignons en conserve sont des produits à base de champignons transformés et conservés, conditionnés dans des boîtes métalliques ou des contenants hermétiques pour prolonger la durée de conservation et maintenir l'utilisabilité du produit pendant de longues périodes. Le marché des champignons en conserve est segmenté par type de produit, forme, canal de distribution et géographie. Par type de produit, le marché est segmenté en champignon de Paris, shiitake, pleurote, portobello, morille et autres. Par forme, le marché est segmenté en entier, tranché, morceaux et pieds et autres. Par canal de distribution, le marché est segmenté en canaux de commerce de proximité et de commerce à distance. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés en termes de valeur (millions USD).

| Champignon de Paris |

| Shiitake |

| Pleurote |

| Portobello |

| Morille et autres |

| Entier |

| Tranché |

| Morceaux et pieds |

| Autres |

| Commerce de proximité | |

| Commerce à distance | Supermarchés/Hypermarchés |

| Commerces de proximité | |

| Boutiques de vente au détail en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de produit | Champignon de Paris | |

| Shiitake | ||

| Pleurote | ||

| Portobello | ||

| Morille et autres | ||

| Par forme | Entier | |

| Tranché | ||

| Morceaux et pieds | ||

| Autres | ||

| Par canal de distribution | Commerce de proximité | |

| Commerce à distance | Supermarchés/Hypermarchés | |

| Commerces de proximité | ||

| Boutiques de vente au détail en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des champignons en conserve ?

La taille du marché des champignons en conserve est de 9,83 milliards USD en 2025 et devrait atteindre 12,41 milliards USD d'ici 2030.

Quelle région détient la plus grande part des ventes mondiales ?

L'Asie-Pacifique est en tête avec 34,07 % du marché des champignons en conserve grâce à la base de production dominante de la Chine.

Quel segment connaît la croissance la plus rapide par type de produit ?

Les champignons shiitake devraient progresser à un TCAC de 6,23 % jusqu'en 2030, dépassant les autres variétés.

Pourquoi les opérateurs de restauration augmentent-ils leur utilisation de champignons en conserve ?

La longue durée de conservation, la stabilité des prix et l'adéquation aux menus orientés vers les végétaux rendent les produits du marché des champignons en conserve attrayants dans un contexte de volatilité de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: