Taille et part du marché des ananas en conserve

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 3.99 Milliards de dollars |

| Taille du Marché (2031) | 5.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.33% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

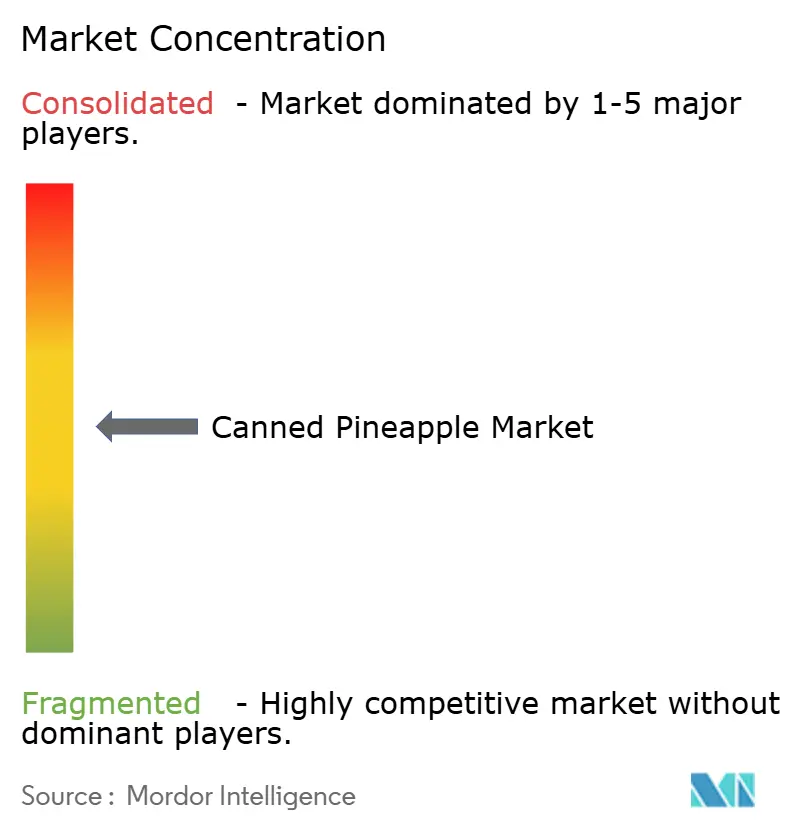

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des ananas en conserve par Mordor Intelligence

Le marché mondial de l'ananas en conserve devrait croître de 3,79 milliards USD en 2025 à 3,99 milliards USD en 2026, pour atteindre 5,17 milliards USD d'ici 2031, avec un CAGR de 5,33 % durant la période de prévision de 2026 à 2031. Cette croissance est principalement portée par la demande croissante des consommateurs pour des produits fruitiers pratiques et prêts à consommer, à longue durée de conservation, offrant une facilité de stockage et une disponibilité tout au long de l'année. La préférence croissante pour les produits fruitiers emballés parmi les consommateurs actifs à la recherche de solutions de repas rapides et d'options alimentaires nécessitant peu de préparation est un facteur clé soutenant l'expansion du marché. Les avancées dans les technologies de mise en conserve et de conservation des aliments stimulent la croissance du marché en améliorant la qualité des produits, en prolongeant la durée de conservation et en préservant le goût naturel, la texture et la valeur nutritionnelle de l'ananas. Par ailleurs, la popularité croissante des saveurs de fruits tropicaux et une sensibilisation accrue à la nutrition à base de fruits contribuent à l'augmentation de la consommation de produits d'ananas en conserve dans le monde entier.

Points clés du rapport

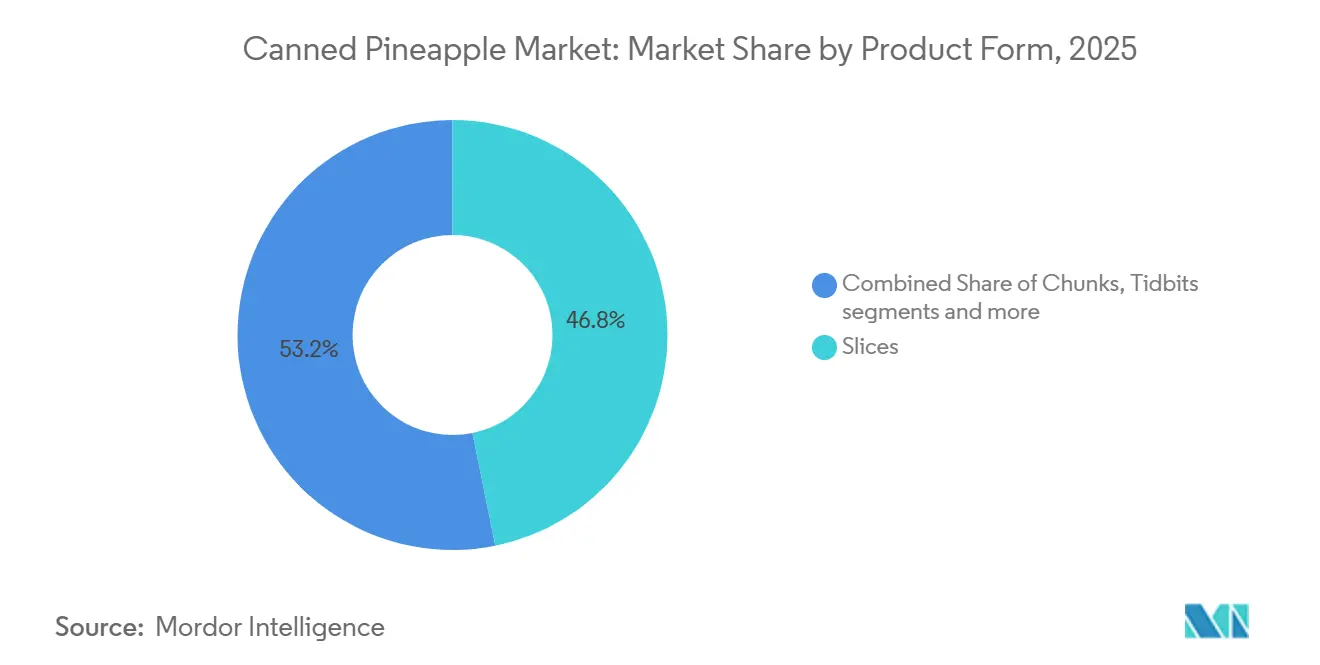

- Par forme de produit, les tranches ont dominé avec une part de revenus de 46,81 % en 2025, tandis que les morceaux devraient se développer à un CAGR de 5,42 % jusqu'en 2031.

- Par type d'emballage, les boîtes de conserve détenaient une part de 70,09 % en 2025, tandis que les coupes et bocaux devraient croître à un CAGR de 6,19 % jusqu'en 2031.

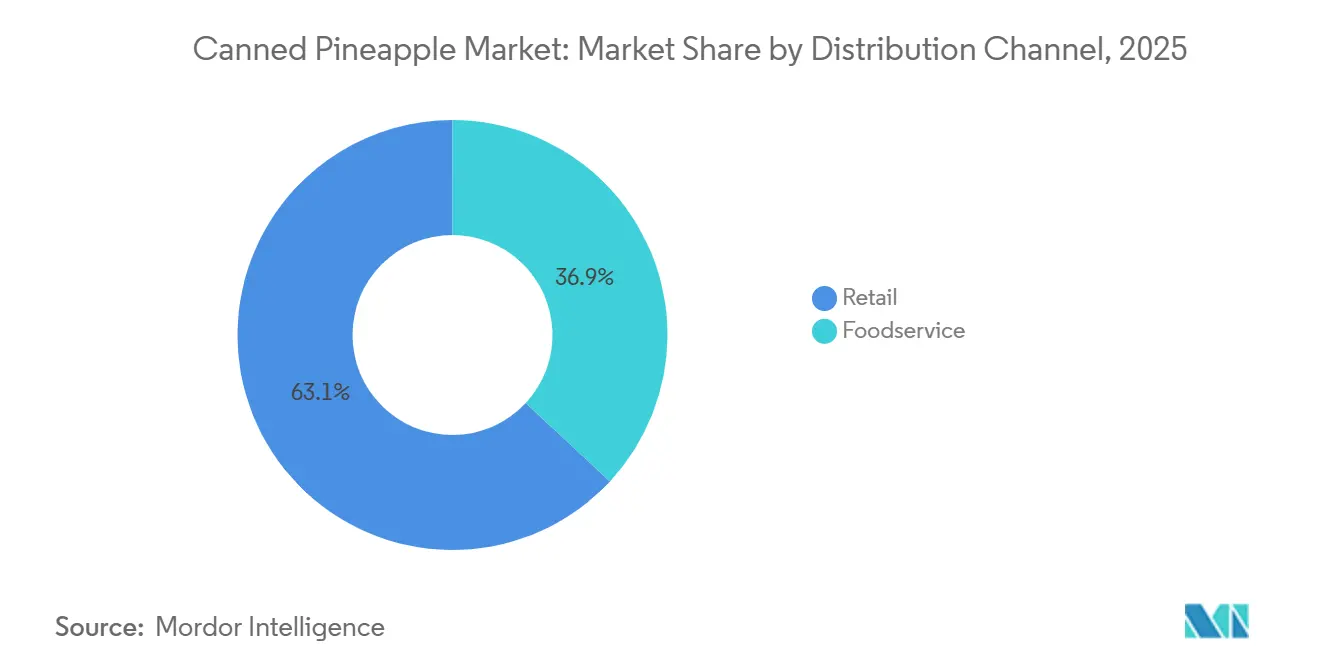

- Par canal de distribution, le commerce de détail représentait une part de 63,08 % en 2025, tandis que la restauration hors domicile devrait enregistrer le CAGR le plus élevé à 5,98 % jusqu'en 2031.

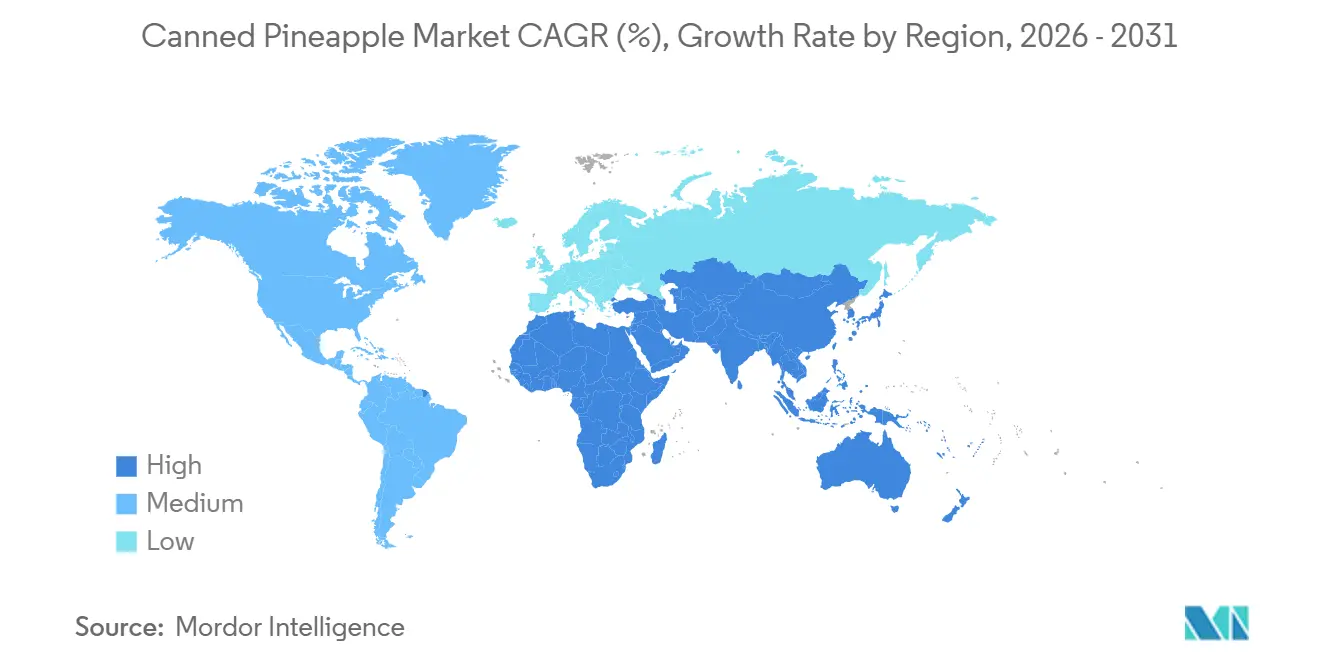

- Par géographie, l'Asie-Pacifique détenait une part de 33,01 % en 2025, tandis que le Moyen-Orient et l'Afrique devraient se développer à un CAGR de 6,98 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des ananas en conserve

Analyse de l'impact des moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Demande de produits fruitiers pratiques et prêts à consommer | +1.2% | Mondial | Court terme (≤ 2 ans) |

| Préférence des consommateurs pour les produits alimentaires à longue durée de conservation | +0.8% | Mondial, avec une adoption accélérée en Asie-Pacifique et au Moyen-Orient et en Afrique | Moyen terme (2 à 4 ans) |

| Avancées dans les technologies de mise en conserve et de conservation des aliments | +0.7% | Mondial, avec une intensité de fabrication en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Innovations produits incluant biologique, sans sucre ajouté et emballage durable | +0.9% | Amérique du Nord et Europe, avec une adoption croissante en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Inclination croissante des consommateurs vers le grignotage sain | +0.7% | Marchés d'Amérique du Nord, d'Europe et d'Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Demande croissante de disponibilité tout au long de l'année des fruits tropicaux | +0.6% | Cœur Asie-Pacifique, extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

La sélection variétale résiliente face au climat accélère la stabilité de l'approvisionnement

La demande croissante de produits fruitiers pratiques et prêts à consommer stimule la croissance du marché de l'ananas en conserve. Les consommateurs privilégient les options alimentaires nécessitant une préparation minimale tout en offrant une longue durée de conservation, un stockage facile et une commodité de consommation immédiate. L'ananas en conserve répond à ces préférences en proposant des produits fruitiers pré-transformés, pelés et prêts à consommer, qui permettent de gagner du temps de préparation et de réduire le gaspillage alimentaire. Des facteurs tels que les modes de vie chargés, l'urbanisation et une préférence croissante pour des solutions de repas rapides encouragent davantage l'adoption de produits fruitiers emballés pouvant être facilement intégrés dans les régimes alimentaires quotidiens. De plus, l'ananas en conserve garantit une disponibilité tout au long de l'année et une qualité constante, non affectée par les variations saisonnières, ce qui en fait une option fruitière fiable et accessible. La popularité croissante des produits de garde-manger pratiques, combinée à la demande de produits alimentaires portables et faciles à stocker, continue de soutenir la consommation mondiale d'ananas en conserve.

La croissance des marques de distributeur remodèle la dynamique du commerce de détail

La préférence croissante des consommateurs pour les produits alimentaires à longue durée de conservation est un facteur clé qui stimule le marché mondial de l'ananas en conserve. Les produits alimentaires emballés pouvant être conservés pendant de longues périodes sans perte de qualité significative gagnent en popularité, notamment en raison de la demande croissante de produits de garde-manger pratiques et d'options de stockage alimentaire d'urgence. L'ananas en conserve offre une utilisation prolongée, minimise le risque de détérioration et garantit une disponibilité tout au long de l'année, ce qui en fait un choix attrayant pour les ménages à la recherche de produits fruitiers fiables avec des contraintes de stockage minimales. Selon Food Standards Australia New Zealand (FSANZ), les aliments en conserve ayant une durée de conservation supérieure à deux ans ne nécessitent pas d'indication de date [1]Source : Food Standards Australia New Zealand (FSANZ), "Aliments en conserve : achat et stockage", foodstandards.gov.au. Tant que la boîte reste intacte, ces produits conservent leur longue durée de conservation même à température ambiante, soulignant les avantages de conservation des produits alimentaires en conserve.

Les formats à usage individuel stimulent les primes de commodité

Les technologies modernes de mise en conserve permettent aux fabricants de préserver efficacement la saveur naturelle, la texture, la couleur et les propriétés nutritionnelles de l'ananas tout en prolongeant la durée de conservation pour un stockage et une distribution à long terme. Les avancées dans les procédés de stérilisation, le scellage sous vide, l'emballage aseptique et les méthodes de conservation à température contrôlée ont amélioré la qualité et la cohérence des produits d'ananas en conserve. Ces technologies minimisent également la contamination microbienne et les risques de détérioration, renforçant la confiance des consommateurs dans la sécurité et la fiabilité des fruits en conserve. De plus, les systèmes de traitement automatisés et les technologies de découpe de précision augmentent l'efficacité opérationnelle, réduisent le gaspillage de produits et garantissent une apparence uniforme et une cohérence des portions. Les fabricants adoptent également des emballages légers et des matériaux de revêtement améliorés pour prévenir la dégradation des saveurs et maintenir la fraîcheur des produits sur de longues périodes.

Les investissements dans les conserveries africaines ciblent les marchés régionaux

L'innovation produit influence considérablement le marché, car les fabricants introduisent des offres plus saines, premium et axées sur la durabilité pour répondre à l'évolution des préférences des consommateurs. La sensibilisation croissante à la santé stimule la demande de produits fruitiers en conserve avec des étiquettes plus claires, une teneur réduite en sucre et des formulations à base d'ingrédients naturels. En réponse, les entreprises diversifient leurs portefeuilles avec des produits d'ananas biologiques, des options sans sucre ajouté et des solutions d'emballage respectueuses de l'environnement qui s'alignent sur les tendances alimentaires et de durabilité. Par exemple, Dole plc propose des tranches d'ananas en conserve sans sucre ajouté, répondant aux consommateurs à la recherche d'options fruitières plus saines sans édulcorants supplémentaires. Ces innovations permettent aux fabricants d'attirer les consommateurs soucieux de leur santé qui apprécient les produits fruitiers pratiques tout en préservant la qualité nutritionnelle et la saveur naturelle.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Délai d'Impact |

|---|---|---|---|

| Préoccupations concernant le sucre ajouté et les conservateurs chez les consommateurs soucieux de leur santé | -0.9% | Amérique du Nord et Europe, avec un impact croissant en Asie-Pacifique urbaine | Moyen terme (2 à 4 ans) |

| Forte concurrence des alternatives d'ananas surgelé, séché et frais | -0.7% | Mondial, plus aigu en Amérique du Nord et en Europe | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire et d'étiquetage affectant l'emballage et la formulation | -0.4% | Europe, Amérique du Nord et certains marchés d'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Risque de perturbations de la chaîne d'approvisionnement affectant l'approvisionnement en matières premières | -0.6% | Mondial, concentré dans les origines d'approvisionnement en Asie-Pacifique | Court à moyen terme |

| Source: Mordor Intelligence | |||

Les préoccupations concernant le sucre ajouté et les conservateurs freinent considérablement la croissance du marché mondial de l'ananas en conserve, car les consommateurs privilégient de plus en plus des options alimentaires plus saines et plus naturelles. Les produits fruitiers en conserve sont souvent perçus comme contenant des sirops sucrés excessifs, des conservateurs artificiels et des ingrédients transformés, ce qui peut dissuader les consommateurs soucieux de leur santé. La sensibilisation croissante aux risques sanitaires associés à une consommation élevée de sucre, tels que l'obésité, le diabète et d'autres affections liées au mode de vie, décourage davantage la consommation de produits fruitiers en conserve sucrés. L'Organisation mondiale de la Santé recommande que les sucres libres représentent moins de 10 % de l'apport énergétique total quotidien pour les personnes consommant environ 2 000 calories par jour afin de maintenir un poids corporel sain. Cet accent croissant sur la réduction de la consommation de sucre pousse les consommateurs vers les fruits frais et les alternatives alimentaires peu transformées, perçues comme des options plus saines et plus naturelles.

Volatilité des pertes de récoltes liées à El Niño en Thaïlande et aux Philippines

La forte concurrence des alternatives d'ananas surgelé, séché et frais limite la croissance des produits d'ananas en conserve, car les consommateurs explorent de plus en plus des formats de fruits diversifiés qui s'alignent sur l'évolution des préférences de style de vie et alimentaires. L'ananas frais attire les consommateurs à la recherche de goût naturel, de fraîcheur et d'options peu transformées, notamment parmi les personnes soucieuses de leur santé qui privilégient les produits perçus comme naturels et riches en nutriments. Parallèlement, les produits d'ananas surgelés gagnent du terrain en raison de leur capacité à conserver la saveur et la qualité nutritionnelle tout en offrant un stockage pratique et une longue durée de conservation. Les alternatives d'ananas séché connaissent également une demande accrue, portée par leur portabilité, leur commodité en tant que collation et leur alignement sur les tendances de grignotage sain. Ces formats alternatifs d'ananas offrent aux consommateurs un plus large éventail de choix de produits pour diverses occasions de consommation et besoins de stockage, intensifiant la concurrence pour les produits d'ananas en conserve.

L'inflation des coûts des boîtes de conserve en métal pèse sur les marges

Les transformateurs nord-américains font face à une pression soutenue sur leurs marges en raison d'un droit de douane de 25 % sur l'acier et l'aluminium importés, 70 % de leur acier pour boîtes de conserve étant d'origine internationale[2]Source : Bureau du Représentant commercial des États-Unis," Le président Trump annonce des mesures fortes pour remédier aux pratiques commerciales déloyales de la Chine", ustr.gov. Cela a entraîné une augmentation des coûts de production, contraignant les fabricants à explorer des alternatives rentables. En réponse, les fabricants se tournent vers des formats d'emballage alternatifs, tels que les cartons aseptiques de Tetra Pak et l'aluminium léger innovant, qui peuvent réduire la consommation de matériaux jusqu'à 8 % par unité, réduisant ainsi les coûts globaux. Par ailleurs, les cadres réglementaires, comme les programmes de responsabilité élargie des producteurs, jouent un rôle central dans les décisions de sélection des matériaux. Ces réglementations exigent des fabricants qu'ils assument une plus grande responsabilité quant à la recyclabilité et à l'impact environnemental de leurs matériaux d'emballage, contraignant les transformateurs à équilibrer les considérations de coût avec la nécessité de respecter des normes environnementales strictes.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par Forme de Produit : Les Tranches Dominent Tandis que les Morceaux Gagnent en Attrait Culinaire

Le segment des tranches représentait une part de valeur de 46,81 % du marché mondial de l'ananas en conserve en 2025, porté par la forte préférence des consommateurs, la commodité, l'attrait visuel et la qualité constante des produits. Les tranches d'ananas sont populaires en raison de leur capacité à conserver la forme naturelle, la texture et l'apparence reconnaissable du fruit, les rendant plus attrayantes par rapport aux formats écrasés ou en morceaux. Les consommateurs privilégient de plus en plus les produits fruitiers qui combinent commodité et expérience de consommation proche du frais. Les tranches répondent à cette demande grâce à leur nature prête à consommer et à leur facilité de service. De plus, le segment bénéficie de la demande croissante de produits fruitiers à portions contrôlées, faciles à stocker et à consommer sans préparation supplémentaire.

Le segment des morceaux devrait être la catégorie à la croissance la plus rapide du marché, avec un CAGR projeté de 5,42 % jusqu'en 2031. Cette croissance est attribuée à la préférence croissante des consommateurs pour des formats de fruits pratiques et de taille bouchée offrant polyvalence, facilité de consommation et expérience de consommation naturelle. Les morceaux d'ananas gagnent en popularité car ils offrent une combinaison équilibrée de texture, de douceur et de commodité. Leur forme compacte et uniforme facilite la manipulation et le contrôle des portions, séduisant les consommateurs modernes à la recherche d'options alimentaires pratiques et permettant de gagner du temps.

Par Type d'Emballage : Les Boîtes de Conserve Maintiennent leur Emprise tandis que les Formats Alternatifs s'Accélèrent

Le segment des boîtes de conserve représentait une part dominante de 70,09 % du marché mondial de l'ananas en conserve en 2025, soutenu par sa durabilité, sa protection efficace des produits, sa longue durée de conservation et ses avantages croissants en matière de durabilité. Les boîtes métalliques restent le choix privilégié pour l'emballage de l'ananas en conserve en raison de leur capacité à fournir de solides barrières contre l'humidité, l'oxygène, la lumière et la contamination. Cela garantit la préservation du goût, de la texture, de la valeur nutritionnelle et de la fraîcheur du fruit sur de longues périodes de stockage. De plus, l'accent croissant sur l'emballage durable a renforcé la position du segment. Selon l'Institut International de l'Aluminium, le recyclage des boîtes en aluminium a atteint 75 % en 2025, soulignant les avantages environnementaux et de circularité de l'emballage métallique [2]Source : Institut International de l'Aluminium, "Le recyclage mondial des boîtes en aluminium atteint 75 %, marquant une étape majeure vers l'économie circulaire", international-aluminium.org.

Le segment des coupes et bocaux devrait croître à un CAGR de 6,19 % jusqu'en 2031, porté par la demande croissante des consommateurs pour des formats d'emballage pratiques, portables et visuellement attrayants. Les consommateurs optent de plus en plus pour des solutions d'emballage de fruits à portion individuelle et refermables qui offrent une facilité de consommation, un meilleur contrôle des portions et une flexibilité de stockage améliorée. Ces caractéristiques contribuent significativement à la croissance des coupes et bocaux sur le marché de l'ananas en conserve. Ces formats d'emballage répondent aux modes de vie modernes en déplacement, permettant aux consommateurs de consommer des produits fruitiers directement sans avoir besoin de préparation supplémentaire ni de transfert dans des contenants séparés.

Par Canal de Distribution : Le Commerce de Détail Mène Tandis que la Restauration Hors Domicile Génère la Demande Incrémentale la Plus Rapide

En 2025, le segment du commerce de détail représentait une part dominante de 63,08 % de la valeur de distribution du marché mondial de l'ananas en conserve. Cette domination est attribuée à la dépendance croissante des consommateurs envers des canaux d'achat pratiques et accessibles pour les produits alimentaires emballés. Les points de vente au détail restent le principal point d'achat de l'ananas en conserve en raison de leur large disponibilité de produits, de leurs présentations organisées et de leur capacité à offrir une grande variété de tailles d'emballage, de formes de produits et d'options de marques en un seul endroit. La position solide du segment est encore renforcée par l'évolution des comportements d'achat des consommateurs qui privilégient les expériences d'achat en un seul arrêt et l'accès facile aux produits pour la consommation quotidienne des ménages. De plus, les canaux de vente au détail améliorent la visibilité des produits et leur présence en rayon, permettant aux consommateurs de comparer efficacement la qualité, l'emballage et les prix.

Le segment de la restauration hors domicile devrait être le canal de distribution à la croissance la plus rapide sur le marché mondial de l'ananas en conserve, avec un CAGR projeté de 5,98 % jusqu'en 2031. Cette croissance est portée par la demande croissante d'ingrédients fruitiers pratiques, cohérents et à longue durée de conservation dans les environnements de préparation alimentaire commerciale. L'élan du segment est soutenu par la préférence croissante pour les produits fruitiers prêts à l'emploi qui réduisent le temps de préparation, minimisent le gaspillage et améliorent l'efficacité opérationnelle dans les opérations de manipulation des aliments à grande échelle. De plus, la croissance des tendances de restauration rapide et la demande croissante des consommateurs pour les saveurs de fruits tropicaux contribuent à une adoption plus élevée de l'ananas en conserve via les canaux de restauration hors domicile.

Analyse géographique

La région Asie-Pacifique représentait 33,01 % de la valeur du marché mondial de l'ananas en conserve en 2025, soulignant sa position de principal pôle de production et de marché de consommation en croissance rapide. La région bénéficie de conditions climatiques tropicales qui facilitent la culture de l'ananas à grande échelle, garantissant un approvisionnement stable en matières premières pour les opérations de mise en conserve. Les pays d'Asie-Pacifique ont développé des capacités avancées de transformation et de conservation de l'ananas, améliorant l'efficacité de la chaîne d'approvisionnement et la compétitivité à l'exportation. Selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), les Philippines, l'un des plus grands producteurs mondiaux d'ananas, ont récolté environ 2,9 millions de tonnes métriques en 2024, démontrant la force agricole de la région dans la production d'ananas [3]Source : Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), "Principaux pays producteurs d'ananas dans le monde", fao.org.

La région Moyen-Orient et Afrique devrait enregistrer la croissance la plus élevée sur le marché mondial de l'ananas en conserve, avec un CAGR projeté de 6,98 % jusqu'en 2031. Cette croissance est portée par la demande croissante des consommateurs pour des produits alimentaires pratiques à longue durée de conservation et une sensibilisation accrue à la nutrition à base de fruits et aux habitudes alimentaires saines. L'urbanisation rapide et l'évolution des habitudes alimentaires favorisent une plus grande adoption de produits fruitiers emballés offrant commodité et disponibilité tout au long de l'année. De plus, l'évolution des modes de vie et une préférence croissante pour les saveurs de fruits tropicaux stimulent la consommation de produits d'ananas en conserve. L'expansion des réseaux de distribution alimentaire, l'exposition aux tendances alimentaires internationales et la demande croissante de produits fruitiers transformés importés accélèrent davantage la croissance du marché dans la région.

L'Amérique du Nord et l'Europe représentent ensemble le plus grand bassin de valeur combiné pour les produits d'ananas en conserve de marque et premium. Cela est soutenu par la forte préférence des consommateurs pour des offres fruitières de haute qualité, pratiques et emballées de manière durable. Les consommateurs de ces régions recherchent de plus en plus des produits fruitiers en conserve premium qui mettent l'accent sur les ingrédients naturels, les formulations à étiquette claire, le positionnement biologique et la qualité supérieure des produits. Le marché est également porté par la demande de produits de garde-manger pratiques qui répondent aux modes de vie chargés tout en offrant une valeur nutritionnelle et un attrait de saveur tropicale. Une infrastructure de vente au détail robuste, une forte pénétration des aliments emballés de marque et une volonté croissante des consommateurs de payer pour des produits fruitiers premium continuent de soutenir la croissance de la valeur du marché dans les deux régions.

Paysage concurrentiel

Le marché mondial de l'ananas en conserve est modérément concentré, avec un mélange de multinationales alimentaires et de grands transformateurs d'ananas. Ces acteurs se font concurrence sur la base de la qualité des produits, de l'efficacité de transformation, des capacités de distribution et de l'innovation en matière d'emballage. Les principales entreprises du marché comprennent Great Giant Pineapple, Dole plc, Del Monte International GmbH et Thai Pineapple Canning Industry. Ces entreprises maintiennent de solides positions sur le marché grâce à un approvisionnement étendu en ananas, à des opérations verticalement intégrées et à des portefeuilles de produits diversifiés qui répondent aux différentes préférences des consommateurs et aux besoins d'emballage. La concurrence est de plus en plus axée sur la garantie d'une qualité de produit constante, d'une disponibilité d'approvisionnement tout au long de l'année et de réseaux de distribution mondiaux robustes pour répondre à la demande croissante de produits fruitiers tropicaux pratiques.

Les avancées technologiques influencent considérablement la concurrence dans l'industrie de l'ananas en conserve. Les entreprises leaders investissent dans des technologies avancées de transformation des fruits, notamment des systèmes de tri automatisés, des équipements de découpe de précision et des méthodes améliorées de stérilisation et de conservation. Ces innovations améliorent l'efficacité opérationnelle tout en maintenant la fraîcheur, la texture et la valeur nutritionnelle des produits. Les avancées dans les procédés de mise en conserve permettent également aux fabricants de réduire les déchets, d'optimiser les rendements de production et d'améliorer la stabilité de la durée de conservation, tout en préservant le goût naturel et l'apparence des produits d'ananas. De plus, les entreprises adoptent la gestion numérique de la chaîne d'approvisionnement, les systèmes de traçabilité et les technologies de contrôle de la qualité pour renforcer les normes de sécurité alimentaire et garantir une qualité de production constante.

L'innovation en matière d'emballage est devenue un facteur concurrentiel essentiel sur le marché mondial de l'ananas en conserve. Les fabricants se concentrent sur l'amélioration de la commodité, de la durabilité et de la différenciation des produits grâce à des solutions d'emballage. Des boîtes légères, des couvercles faciles à ouvrir, des formats refermables et des matériaux recyclables sont introduits pour s'aligner sur l'évolution des préférences des consommateurs et les objectifs de durabilité environnementale. La demande croissante d'options d'emballage à portions contrôlées et portables stimule le développement de coupes, bocaux et formats à portion individuelle qui améliorent la commodité et l'attrait des produits. De plus, les fabricants privilégient des designs d'emballage visuellement attrayants et un étiquetage transparent pour renforcer la visibilité de la marque et favoriser la confiance des consommateurs.

Leaders du secteur des ananas en conserve

Great Giant Pineapple (Sunpride)

Dole plc

Del Monte International GmbH

Thai Pineapple Canning Industry (TPC)

Tipco Foods PCL

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Dole a lancé

Colada Royale,

une variété d'ananas hybride naturellement cultivée et innovante, spécialement développée pour reproduire les saveurs distinctives d'un cocktail Piña Colada. - Octobre 2025 : Premier Group a annoncé son intention d'acquérir RFG Holdings par le biais d'une transaction d'échange d'actions, ce qui entraînera la radiation de RFG de la JSE. Dans le cadre de l'accord, les actionnaires de RFG recevront une action Premier pour sept actions RFG, leur donnant une participation collective de 22,5 % dans l'entité élargie. Les marques de RFG comprennent les légumes en conserve et jus de fruits Rhodes, les poudres de curry Pakco et les tourtes prêtes à consommer Man's Meal.

Périmètre du rapport sur le marché mondial des ananas en conserve

L'ananas en conserve désigne l'ananas mûr, pelé et évidé, découpé en diverses formes (rondelles, morceaux ou écrasé) et conservé dans un milieu liquide tel que du jus ou du sirop. Le marché de l'ananas en conserve est segmenté par forme de produit, type d'emballage, canal de distribution et géographie. Sur la base de la forme de produit, le marché est segmenté en tranches, morceaux, petits morceaux, écrasé, et lances et entier. Sur la base du type d'emballage, le marché est segmenté en boîtes de conserve, coupes et bocaux, et autres. Sur la base du canal de distribution, le marché est segmenté en restauration hors domicile et commerce de détail. Le segment du commerce de détail est en outre segmenté en supermarchés/hypermarchés, épiceries/commerces de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions à la fois en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Tranches |

| Morceaux |

| Dés |

| Écrasé |

| Lances et entier |

| Boîtes de conserve |

| Tasses et bocaux |

| Autres |

| Restauration collective | |

| Commerce de détail | Supermarchés/Hypermarchés |

| Épiceries/Commerces de proximité | |

| Boutiques de vente en ligne | |

| Autres canaux de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par forme de produit | Tranches | |

| Morceaux | ||

| Dés | ||

| Écrasé | ||

| Lances et entier | ||

| Par type d'emballage | Boîtes de conserve | |

| Tasses et bocaux | ||

| Autres | ||

| Par canal de distribution | Restauration collective | |

| Commerce de détail | Supermarchés/Hypermarchés | |

| Épiceries/Commerces de proximité | ||

| Boutiques de vente en ligne | ||

| Autres canaux de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue de l'ananas en conserve d'ici 2031 ?

Le marché de l'ananas en conserve devrait atteindre 5,17 milliards USD d'ici 2031, en hausse par rapport à 3,99 milliards USD en 2026, avec un CAGR de 5,3 % sur la période de prévision.

Quelle forme de produit mène la demande mondiale d'ananas en conserve ?

Les tranches ont mené la demande avec une part de 46,81 % en 2025, car elles restent largement utilisées dans le commerce de détail, les garnitures de pizza, les desserts et la garniture en restauration hors domicile.

Quel format d'emballage connaît la croissance la plus rapide ?

Les coupes et bocaux devraient croître à un CAGR de 6,19 % jusqu'en 2031, car les acheteurs privilégient le contrôle des portions, la refermabilité et la présentation visible du produit.

Pourquoi la restauration hors domicile devient-elle plus importante pour les transformateurs d'ananas ?

La restauration hors domicile devrait croître à un CAGR de 5,98 % jusqu'en 2031, car les restaurants, les traiteurs et les cuisines institutionnelles ont besoin de découpes uniformes, de niveaux de Brix stables et d'un approvisionnement tout au long de l'année.

Dernière mise à jour de la page le: