Tamaño y Participación del Mercado de Hongos en Conserva

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

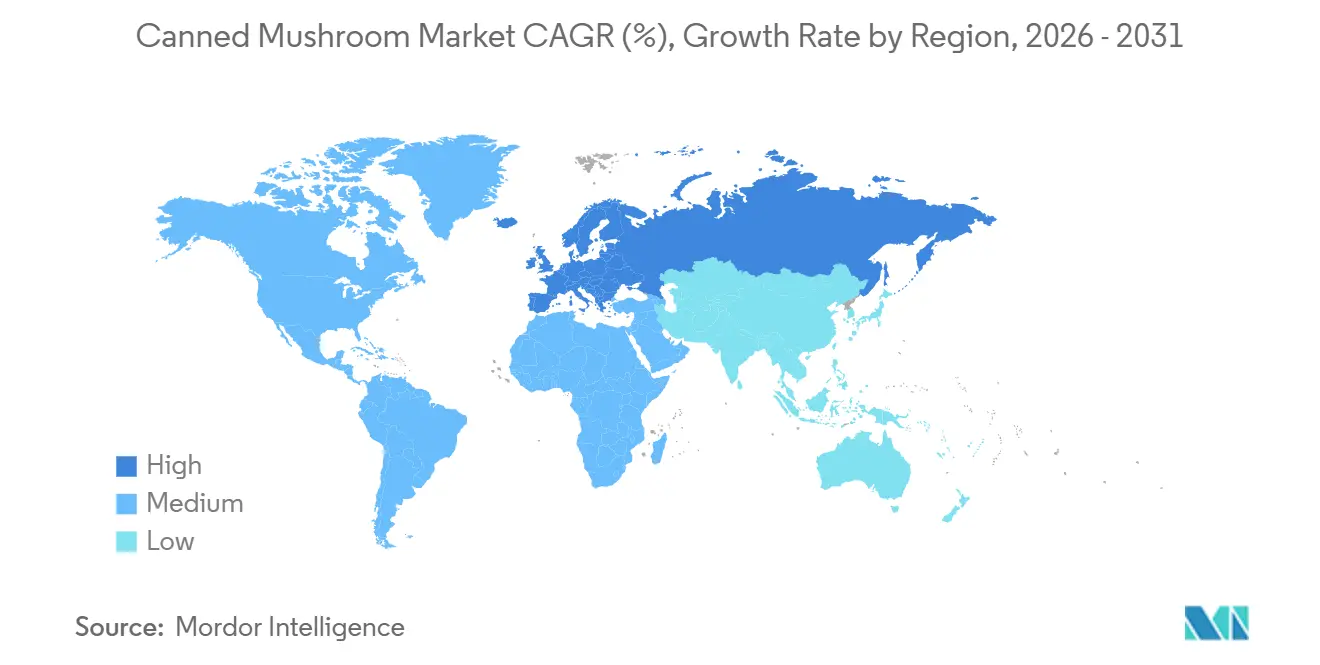

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hongos en Conserva por Mordor Intelligence

Se espera que el tamaño del mercado de hongos en conserva aumente de USD 9,83 mil millones en 2025 a USD 10,35 mil millones en 2026 y alcance USD 13,08 mil millones en 2031, creciendo a una CAGR del 5,46% durante 2026-2031. La demanda de alimentos convenientes continúa en aumento y las aplicaciones en el sector de servicios de alimentación se están expandiendo, impulsando innovaciones en tecnologías de revestimiento de latas. Los cambios regulatorios, en particular la prohibición de la Unión Europea sobre los recubrimientos de Bisfenol A (BPA) y la directiva del USDA sobre hongos orgánicos, generan presiones de costos al tiempo que abren oportunidades para precios premium. La escasez de mano de obra y los cambios climáticos están provocando fluctuaciones en los costos de las materias primas, lo que lleva a la industria a invertir más en automatización e integración vertical. Los consumidores prefieren cada vez más las dietas basadas en plantas, lo que fortalece el papel de los hongos como una popular alternativa proteica e impulsa las ventas en los sectores minorista y de servicios de alimentación. Los productores se esfuerzan por cumplir con los nuevos estándares de seguridad y diferenciarse con certificaciones orgánicas y formatos de productos únicos, creando potencial para la consolidación en un mercado moderadamente competitivo.

Conclusiones Clave del Informe

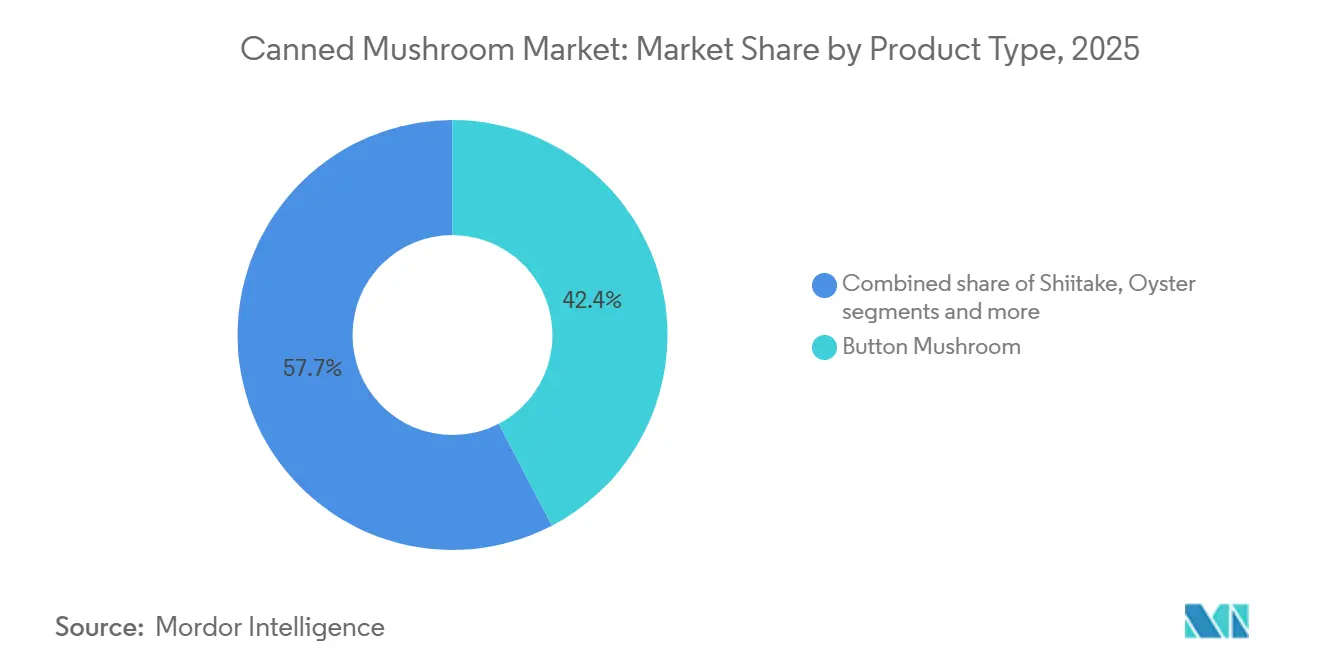

- Por tipo de producto, el champiñón representó el 42,35% de la participación del mercado de hongos en conserva en 2025, mientras que el Shiitake registró la CAGR de pronóstico más alta del 6,28% hasta 2031.

- Por forma, Trozos y Tallos capturó el 38,68% de la participación del tamaño del mercado de hongos en conserva en 2025, mientras que se proyecta que los hongos rebanados avancen a una CAGR del 7,05% entre 2026-2031.

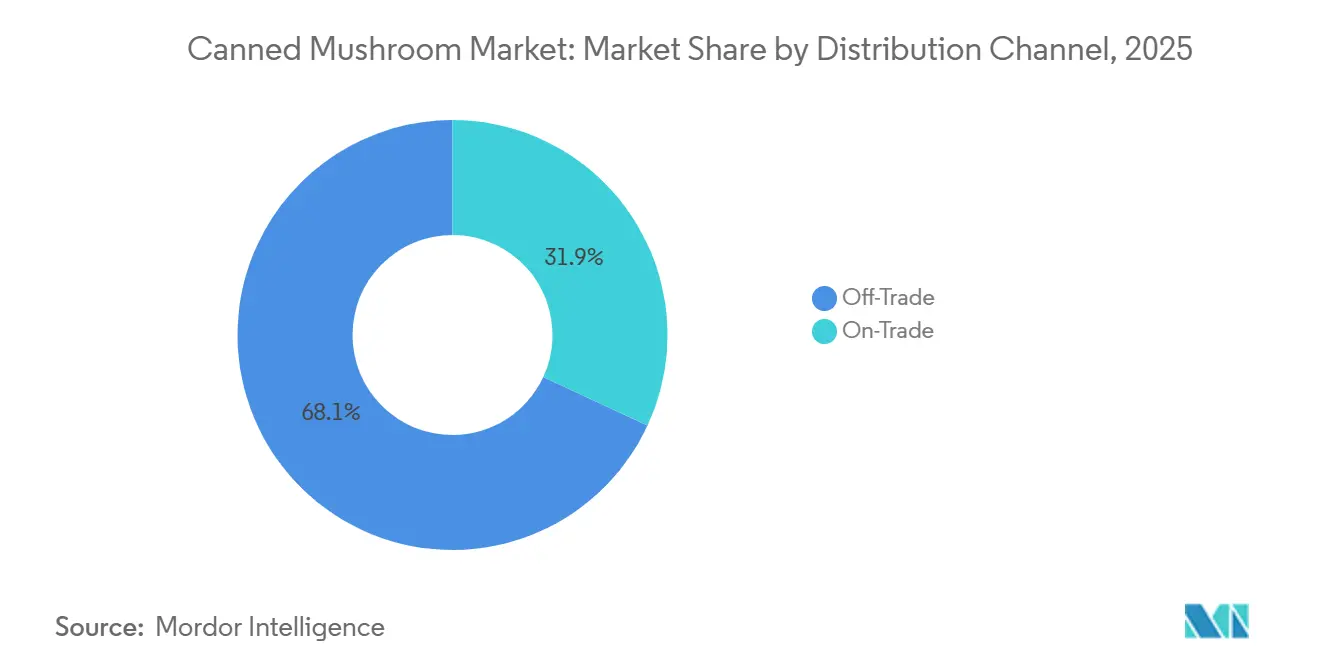

- Por canal de distribución, el Canal Minorista dominó con una participación de ingresos del 68,08% en 2025, aunque se espera que el Canal Horeca se expanda a una CAGR del 6,07% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación del 34,18% en 2025, mientras que se pronostica que Europa registre el crecimiento más rápido con una CAGR del 7,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hongos en Conserva

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de productos alimenticios convenientes | +1.2% | Global, con concentración urbana en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Adopción creciente de hongos en conserva en establecimientos de servicios de alimentación | +0.9% | América del Norte, Europa, centros urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Ventaja de larga vida útil frente a las opciones frescas y congeladas | +0.8% | Global, particularmente en Oriente Medio, África y América Latina con deficiencias en la cadena de frío | Largo plazo (≥ 4 años) |

| Adopción de dietas basadas en plantas y veganismo | +1.0% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Innovación en tecnologías de enlatado y procesamiento | +0.7% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Versatilidad culinaria en el uso de hongos en conserva | +0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de productos alimenticios convenientes

La creciente demanda de productos alimenticios convenientes está apoyando significativamente el crecimiento del mercado de hongos en conserva. Los consumidores modernos buscan cada vez más ingredientes alimenticios listos para usar y que ahorren tiempo, que simplifiquen la preparación de comidas al tiempo que ofrecen una vida útil más larga y un almacenamiento sencillo. Los hongos en conserva son ampliamente preferidos en la cocina doméstica, los restaurantes y las aplicaciones de alimentos procesados porque requieren una preparación mínima y están disponibles durante todo el año. La demanda de productos alimenticios convenientes, incluidos los hongos en conserva, ha aumentado sustancialmente debido a los estilos de vida modernos acelerados y los hábitos de consumo cambiantes. Según la Oficina del Censo de los Estados Unidos, la población millennial en los Estados Unidos superó los 74 millones de personas en 2024, y este grupo de consumidores ha desempeñado un papel importante en el impulso de la demanda de alimentos envasados convenientes[1]Fuente: Oficina del Censo de los Estados Unidos, "Población Nacional por Características: 2020-2024", census.gov. Los millennials priorizan cada vez más las soluciones de comidas rápidas que se adaptan a los horarios de trabajo ocupados y los estilos de vida urbanos.

Adopción creciente de hongos en conserva en establecimientos de servicios de alimentación

La adopción creciente de hongos en conserva en establecimientos de servicios de alimentación está contribuyendo significativamente al crecimiento del mercado de hongos en conserva. Los restaurantes, hoteles, cafeterías, restaurantes de servicio rápido y proveedores de catering institucional utilizan cada vez más hongos en conserva debido a su conveniencia, larga vida útil y disponibilidad constante durante todo el año. Los hongos en conserva ayudan a los operadores de servicios de alimentación a reducir el tiempo de preparación, minimizar el desperdicio de alimentos y mantener la eficiencia operativa en cocinas de alto volumen. Su uso generalizado en pizzas, hamburguesas, sopas, platos de pasta, ensaladas y comidas preparadas continúa apoyando una fuerte demanda comercial. Además, la creciente popularidad de las ofertas de menús basados en plantas está acelerando aún más el uso de hongos en las aplicaciones de servicios de alimentación. Según The Good Food Institute, las ventas de proteínas de origen vegetal en la industria de servicios de alimentación de los EE. UU. alcanzaron USD 289 millones en 2024, con los hongos sirviendo como un ingrediente significativo en las recetas de origen vegetal debido a su textura similar a la carne y su perfil de sabor umami[2]Fuente: The Good Food Institute, "Alimentos de origen vegetal en los servicios de alimentación de los EE. UU.", gfi.org.

Ventaja de larga vida útil frente a las opciones frescas y congeladas

La ventaja de larga vida útil frente a las opciones frescas y congeladas está desempeñando un papel importante en el apoyo a la demanda de hongos en conserva a nivel mundial. A diferencia de los hongos frescos, que son altamente perecederos y requieren consumo inmediato o almacenamiento refrigerado, los hongos en conserva pueden almacenarse durante períodos prolongados sin un deterioro significativo de la calidad. Esta estabilidad de almacenamiento extendida hace que los hongos en conserva sean muy adecuados para el abastecimiento doméstico, la distribución minorista, las operaciones de servicios de alimentación y la fabricación de alimentos procesados. En comparación con los hongos congelados, los productos enlatados también ofrecen un almacenamiento y transporte más sencillos sin dependencia de la logística de cadena de frío. El menor riesgo de deterioro y desperdicio de alimentos aumenta aún más su atractivo entre los consumidores y los compradores comerciales. Además, los hongos en conserva proporcionan disponibilidad del producto durante todo el año independientemente de las fluctuaciones estacionales del cultivo, lo que garantiza un suministro estable para los fabricantes y los establecimientos de servicios de alimentación. Su conveniencia, durabilidad y rentabilidad continúan fortaleciendo la preferencia del consumidor por los productos de hongos estables en almacén.

Adopción de dietas basadas en plantas y veganismo

La adopción de dietas basadas en plantas y el veganismo está contribuyendo significativamente al crecimiento del mercado de hongos en conserva. Los hongos se utilizan cada vez más como alternativa a la carne debido a su rico sabor umami, sus versátiles aplicaciones culinarias y su textura que se asemeja estrechamente a la carne en diversas recetas. Los consumidores que siguen dietas veganas, vegetarianas y flexitarianas están incorporando hongos en hamburguesas, platos de pasta, sopas, pizzas y comidas preparadas como parte de hábitos alimenticios más saludables y sostenibles. La creciente popularidad del consumo de alimentos de origen vegetal está expandiendo la demanda de productos de hongos convenientes, incluidos los formatos enlatados que ofrecen fácil almacenamiento y disponibilidad durante todo el año. Según The Vegan Society, aproximadamente 2,5 millones de personas, que representan casi el 3% de la población de Gran Bretaña en 2024, seguían dietas veganas o basadas en plantas[3]Fuente: The Vegan Society, "Las tendencias nacionales destacan el creciente cambio hacia dietas basadas en plantas", vegansociety.com . Este creciente cambio de los consumidores hacia estilos de vida basados en plantas está alentando a los fabricantes de alimentos y a los operadores de servicios de alimentación a integrar los hongos de manera más extensiva en las formulaciones de productos de origen vegetal y las ofertas de menús.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de hongos frescos y congelados | -0.8% | América del Norte, Europa, Australia con infraestructura de cadena de frío madura | Corto plazo (≤ 2 años) |

| Volatilidad de precios de hongos crudos, envases metálicos y transporte | -1.1% | Global, aguda en mercados dependientes de importaciones | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de seguridad alimentaria, etiquetado y envasado en distintos países | -0.5% | Europa, América del Norte, Japón | Mediano plazo (2-4 años) |

| Degradación del sabor y la textura durante el enlatado | -0.4% | Global, particularmente en segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de hongos frescos y congelados

La competencia de los hongos frescos y congelados sigue siendo un desafío importante para el mercado de hongos en conserva. Muchos consumidores prefieren los hongos frescos debido a su textura natural, sabor y percepción de mayor calidad nutricional en comparación con las alternativas enlatadas. Los hongos congelados también ofrecen una vida útil más larga al tiempo que conservan características más cercanas a los productos frescos, lo que los hace atractivos tanto para aplicaciones domésticas como de servicios de alimentación. La creciente preferencia de los consumidores por alimentos mínimamente procesados y libres de conservantes está apoyando aún más la demanda de categorías de hongos frescos y congelados. Además, las mejoras en la logística de cadena de frío y la infraestructura minorista refrigerada han mejorado la disponibilidad y accesibilidad de los hongos frescos y congelados en muchas regiones. Los operadores de servicios de alimentación y los restaurantes premium a menudo prefieren los hongos frescos para preparaciones gourmet y calidad de presentación.

Volatilidad de precios de hongos crudos, envases metálicos y transporte

La volatilidad de precios de los hongos crudos, los envases metálicos y los costos de transporte sigue siendo un desafío significativo para el mercado de hongos en conserva. El cultivo de hongos es muy sensible a las fluctuaciones en los costos laborales, los insumos agrícolas, las condiciones climáticas y los gastos de energía, lo que puede afectar directamente los precios de las materias primas. Además, el aumento de los precios del acero y el aluminio utilizados para las latas metálicas incrementa los costos generales de envasado para los fabricantes. Los gastos de transporte y logística también se han vuelto cada vez más volátiles debido a las fluctuaciones en los precios del combustible, las interrupciones en la cadena de suministro y las incertidumbres del comercio internacional. Estas presiones de costos pueden reducir los márgenes de beneficio de los productores de hongos en conserva y crear inestabilidad de precios en los canales minoristas y de servicios de alimentación. Los fabricantes más pequeños son particularmente vulnerables a los aumentos repentinos en los costos de producción y distribución debido a su limitada flexibilidad financiera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Champiñón Enfrenta la Disrupción del Shiitake

Los champiñones representaron la mayor participación del mercado global de hongos en conserva en 2025, contribuyendo con el 42,35% de los ingresos totales. El dominio de este segmento se atribuye principalmente a la amplia aceptación del consumidor de los champiñones debido a su sabor suave, uso versátil y asequibilidad. Los champiñones se utilizan ampliamente en pizzas, sopas, pasta, ensaladas, hamburguesas, comidas preparadas y productos alimenticios procesados, lo que los hace muy adecuados para aplicaciones de enlatado. Su popularidad de larga data en los canales de consumo doméstico y de servicios de alimentación apoya aún más una fuerte demanda del mercado. Además, los champiñones cuentan con una infraestructura de cultivo y cadena de suministro bien establecida a nivel mundial, lo que garantiza una producción y disponibilidad consistentes para las empresas procesadoras. Los fabricantes también prefieren los champiñones para los productos enlatados debido a su textura estable, apariencia y características de vida útil extendida.

Se proyecta que los hongos Shiitake registren la CAGR más rápida del 6,28% hasta 2031 en el mercado de hongos en conserva. El crecimiento de este segmento está ampliamente respaldado por el creciente interés de los consumidores en ingredientes alimenticios premium, exóticos y funcionales. Los hongos Shiitake están ganando popularidad debido a su rico sabor umami y sus beneficios percibidos para la salud, incluido el apoyo inmunológico y el valor nutricional. La creciente adopción de la cocina asiática a nivel mundial también ha aumentado significativamente la demanda de hongos Shiitake en sopas, fideos, salsas y comidas listas para comer. Los fabricantes de alimentos están incorporando cada vez más hongos Shiitake enlatados en ofertas de alimentos procesados gourmet y premium para satisfacer las preferencias cambiantes de los consumidores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Rebanado Gana Terreno por Economía Laboral

Trozos y Tallos representaron la mayor participación del mercado de hongos en conserva en 2025, con el 38,68% de los ingresos totales. La sólida posición de mercado de este segmento está impulsada principalmente por su rentabilidad y amplia aplicabilidad en las industrias de alimentos procesados y servicios de alimentación. Los trozos y tallos se utilizan ampliamente en pizzas, sopas, salsas, guisos, comidas congeladas y aplicaciones de catering institucional donde la apariencia uniforme es menos crítica. Los fabricantes de alimentos y los restaurantes prefieren esta forma debido a su menor precio en comparación con los formatos de hongos enteros o premium. El segmento también se beneficia de una alta demanda a granel de restaurantes de servicio rápido y procesadores de alimentos a gran escala que buscan ingredientes de hongos económicos para comidas preparadas. Además, el fácil almacenamiento, el manejo conveniente y la compatibilidad con múltiples cocinas continúan apoyando una fuerte adopción a nivel mundial.

Se proyecta que los hongos rebanados registren la CAGR más rápida del 7,05% durante el período de pronóstico de 2026 a 2031. El crecimiento en este segmento está respaldado principalmente por la creciente preferencia de los consumidores por ingredientes alimenticios orientados a la conveniencia y listos para usar. Los hongos en conserva rebanados son cada vez más preferidos en la cocina doméstica debido a su facilidad de uso, apariencia consistente y tiempo de preparación reducido. La creciente popularidad de las pizzas caseras, los platos de pasta, las ensaladas y las preparaciones de comidas rápidas también está impulsando la demanda de formatos de hongos rebanados. Los operadores de servicios de alimentación y los fabricantes de comidas preparadas están adoptando hongos rebanados para mejorar la presentación del producto y mantener la consistencia de las porciones en todas las aplicaciones.

Por Canal de Distribución: Escala del Canal Minorista Frente a la Velocidad del Canal Horeca

El segmento de canal minorista representó la mayor participación del mercado global de hongos en conserva en 2025, contribuyendo con el 68,08% de los ingresos totales. El dominio de este canal está impulsado principalmente por las fuertes compras de los consumidores a través de supermercados, hipermercados, tiendas de comestibles, tiendas de conveniencia y plataformas de venta minorista en línea. Los canales minoristas brindan a los consumidores fácil acceso a una amplia variedad de productos de hongos en conserva, tamaños de envase y rangos de precios adecuados para el consumo doméstico. La creciente preferencia por productos básicos de despensa convenientes y alimentos de larga vida útil ha fortalecido aún más la demanda minorista de hongos en conserva. Además, las actividades promocionales, los descuentos por compras al por mayor y la expansión de las ofertas de marcas propias en las cadenas minoristas organizadas continúan apoyando el crecimiento del segmento. El aumento de la urbanización y el crecimiento de las tendencias de cocina en el hogar también han incrementado el consumo doméstico de hongos en conserva a nivel mundial.

Se proyecta que el segmento de canal horeca registre la CAGR más rápida del 6,07% hasta 2031 en el mercado de hongos en conserva. El crecimiento en este segmento está ampliamente respaldado por el aumento del consumo de hongos en restaurantes, hoteles, cafeterías, restaurantes de servicio rápido y servicios de catering institucional. Los hongos en conserva se utilizan ampliamente en las operaciones de servicios de alimentación porque ofrecen conveniencia, vida útil extendida y disponibilidad constante durante todo el año en comparación con los hongos frescos. La creciente demanda global de pizzas, pasta, hamburguesas, sopas y platos de cocina asiática también está contribuyendo a un mayor uso de hongos en la preparación comercial de alimentos. Los operadores de servicios de alimentación prefieren cada vez más los hongos en conserva para reducir el desperdicio de alimentos, simplificar la gestión de inventarios y mejorar la eficiencia operativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó la mayor participación del mercado global de hongos en conserva en 2025, contribuyendo con el 34,18% de los ingresos totales. El dominio de la región está respaldado principalmente por actividades de cultivo y procesamiento de hongos a gran escala en países como China, India, Japón y Corea del Sur. China sigue siendo uno de los principales productores y exportadores mundiales de hongos en conserva, beneficiándose de una sólida infraestructura agrícola y capacidades de fabricación rentables. El aumento del consumo de alimentos procesados y convenientes entre las poblaciones urbanas también está apoyando significativamente el crecimiento del mercado en la región. Además, los hongos se utilizan ampliamente en las cocinas asiáticas, incluidas sopas, fideos, salteados y comidas preparadas, lo que sustenta una fuerte demanda doméstica de productos de hongos en conserva.

Se proyecta que Europa registre la CAGR más rápida del 7,28% hasta 2031 en el mercado de hongos en conserva. El crecimiento en la región está impulsado principalmente por la creciente demanda de ingredientes alimenticios convenientes, estables en almacén y saludables entre los consumidores. La creciente popularidad de las dietas vegetarianas, veganas y flexitarianas está fomentando un mayor consumo de hongos en diversas aplicaciones alimentarias. Los consumidores europeos también muestran un fuerte interés en la cocina gourmet y las cocinas internacionales, lo que está aumentando el uso de hongos en conserva en preparaciones domésticas y de servicios de alimentación. La expansión de las comidas listas para comer, los alimentos congelados, las pizzas y los productos de pasta está contribuyendo aún más a una mayor demanda de ingredientes de hongos procesados.

América del Norte representa un mercado significativo para los hongos en conserva debido al alto consumo de alimentos convenientes y la fuerte demanda de restaurantes de servicio rápido e industrias de procesamiento de alimentos. Los Estados Unidos y Canadá continúan siendo testigos de una demanda estable de hongos en conserva en pizzas, hamburguesas, guisos, sopas y comidas envasadas. América del Sur está emergiendo gradualmente como un mercado en desarrollo respaldado por el aumento de la urbanización, la expansión de la infraestructura minorista y la creciente adopción de productos alimenticios procesados. En Oriente Medio y África, el crecimiento del mercado está siendo apoyado por la creciente penetración de cadenas alimentarias internacionales, el aumento de las actividades turísticas y la creciente demanda de productos alimenticios importados estables en almacén.

Panorama Competitivo

El mercado de hongos en conserva está moderadamente fragmentado, con competencia distribuida entre empresas multinacionales de procesamiento de alimentos, cultivadores regionales de hongos, proveedores de marcas propias y fabricantes especializados de alimentos enlatados. Los participantes del mercado compiten principalmente en calidad del producto, precios, capacidades de procesamiento, alcance de distribución y eficiencia de la cadena de suministro. Las empresas líderes mantienen posiciones sólidas en el mercado a través de operaciones de cultivo a gran escala, instalaciones de procesamiento integradas y extensas redes de exportación. El mercado también incluye numerosos productores regionales que atienden el consumo doméstico y las industrias locales de servicios de alimentación. La diferenciación de productos se centra cada vez más en la variedad de hongos, los formatos de envase, las certificaciones orgánicas y el posicionamiento de etiqueta limpia.

Las empresas que operan en el mercado de hongos en conserva están invirtiendo cada vez más en innovación de productos, eficiencia operativa y estrategias de expansión geográfica para fortalecer sus posiciones competitivas. Los fabricantes están introduciendo variedades de hongos premium como el Shiitake y mezclas especiales para satisfacer la creciente demanda de los consumidores de ingredientes alimenticios gourmet y funcionales. Muchas empresas también se están enfocando en prácticas de cultivo sostenibles, tecnologías de procesamiento energéticamente eficientes y soluciones de envase reciclable para alinearse con las regulaciones ambientales en evolución y las preferencias de los consumidores. Las asociaciones estratégicas con supermercados, cadenas de servicios de alimentación y minoristas de marcas propias se están convirtiendo en enfoques competitivos importantes en los mercados clave.

La competencia regional varía significativamente dependiendo de la capacidad de cultivo de hongos, la infraestructura de procesamiento, los patrones de consumo de los consumidores y el desarrollo minorista. Asia-Pacífico sigue siendo altamente competitiva debido a la fuerte presencia de productores y exportadores a gran escala, particularmente en China, que domina el suministro global de hongos en conserva. En Europa y América del Norte, la competencia se centra cada vez más en productos de calidad premium, ofertas orgánicas y formatos de envase orientados a la conveniencia. La demanda de servicios de alimentación de restaurantes, hoteles y fabricantes de comidas preparadas también está influyendo en las estrategias competitivas en los mercados desarrollados.

Líderes de la Industria de Hongos en Conserva

Bonduelle Group

B&G Foods Inc.

Okechamp S.A.

Giorgio Fresh Co.

Del Monte Pacific Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Versilfood inició la expansión de su centro de producción de Camaiore en Italia como parte de un plan de crecimiento estratégico destinado a aumentar significativamente la capacidad industrial y fortalecer la eficiencia operativa. La empresa anunció la instalación de cuatro líneas de producción totalmente automatizadas y una nueva instalación de procesamiento avanzado diseñada para mejorar el control en toda la cadena de suministro. Se espera que la expansión cuadruplique la capacidad de producción de la empresa al tiempo que apoya estándares de procesamiento y envasado de mayor calidad para hongos, frutas y verduras.

- Julio de 2025: Giorgi Mushroom Co., una subsidiaria de The Giorgi Companies, Inc. (Giorgi), adquirió una participación mayoritaria en L.F. Lambert Spawn Co. (Lambert). Lambert se especializaba en producción de micelio e innovación agrícola. Este movimiento estratégico fortaleció las capacidades operativas de Giorgi Mushroom Co. y garantizó la estabilidad de la cadena de suministro para su clientela.

- Julio de 2025: Urban Farm-It, conocida por sus ofertas de hongos gourmet, se asoció con Oakland International, un actor clave en la gestión de logística y cadena de suministro. Su colaboración distribuyó hongos en todo el Reino Unido. Comenzando con hongos Melena de León, la asociación se expandió para incluir una diversa gama de hongos gourmet de origen local adaptados para minoristas y entidades de servicios de alimentación del Reino Unido.

Alcance del Informe del Mercado Global de Hongos en Conserva

Los hongos en conserva son productos de hongos procesados y conservados que se envasan en latas metálicas herméticas o recipientes para extender la vida útil y mantener la usabilidad del producto durante largos períodos. El mercado de hongos en conserva está segmentado por tipo de producto, forma, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en champiñón, shiitake, ostra, portobello, morilla y otros. Por forma, el mercado está segmentado en entero, rebanado, trozos y tallos y otros. Por canal de distribución, el mercado está segmentado en canales horeca y minorista. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en términos de valor (millones de USD).

| Champiñón |

| Shiitake |

| Ostra |

| Portobello |

| Morilla y Otros |

| Entero |

| Rebanado |

| Trozos y Tallos |

| Otros |

| Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Champiñón | |

| Shiitake | ||

| Ostra | ||

| Portobello | ||

| Morilla y Otros | ||

| Por Forma | Entero | |

| Rebanado | ||

| Trozos y Tallos | ||

| Otros | ||

| Por Canal de Distribución | Canal Horeca | |

| Canal Minorista | Supermercados/Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de hongos en conserva?

El tamaño del mercado de hongos en conserva es de USD 9,83 mil millones en 2025 y se espera que alcance USD 12,41 mil millones en 2030.

¿Qué región tiene la mayor participación en las ventas globales?

Asia-Pacífico lidera con el 34,07% del mercado de hongos en conserva gracias a la base de producción dominante de China.

¿Qué segmento crece más rápido por tipo de producto?

Se prevé que los hongos Shiitake crezcan a una CAGR del 6,23% hasta 2030, superando a otras variedades.

¿Por qué los operadores de servicios de alimentación están aumentando su uso de hongos en conserva?

La vida útil extendida, la estabilidad de precios y la idoneidad para menús orientados a las plantas hacen que los productos del mercado de hongos en conserva sean atractivos en medio de la volatilidad de la cadena de suministro.

Última actualización de la página el: