缶詰マッシュルーム市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 10.35 十億米ドル |

| 市場規模 (2031) | 13.08 十億米ドル |

| 成長率 (2026 - 2031) | 5.47% CAGR |

| 最も急速に成長している市場 | ヨーロッパ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる缶詰マッシュルーム市場分析

缶詰マッシュルーム市場規模は、2025年の98億3,000万米ドルから2026年には103億5,000万米ドルに増加し、2031年までに130億8,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.46%で成長すると予測されています。利便性の高い食品への需要は引き続き増加しており、フードサービス用途の拡大が缶内面コーティング技術の革新を促進しています。特に欧州連合によるビスフェノールA(BPA)コーティングの禁止やUSDAのオーガニックマッシュルーム指令などの規制変更は、コスト圧力をもたらす一方でプレミアム価格設定の機会を生み出しています。労働力不足と気候変動が原材料コストの変動を引き起こしており、業界は自動化と垂直統合への投資を増やしています。消費者は植物性食品への嗜好を強めており、マッシュルームが人気の植物性タンパク質代替品としての役割を強化し、小売およびフードサービス部門での販売を押し上げています。生産者は新たな安全基準を満たし、オーガニック認証やユニークな製品形態で差別化を図ることに注力しており、適度に競争的な市場における統合の可能性を生み出しています。

主要レポートのポイント

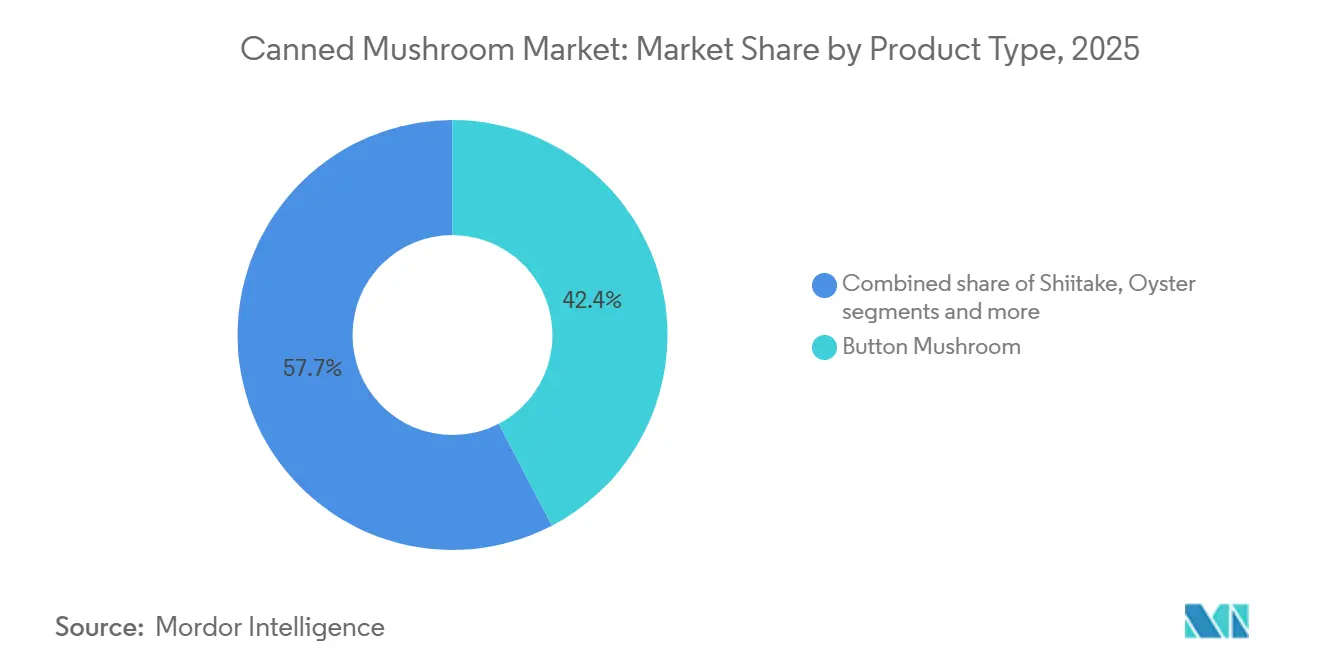

- 製品タイプ別では、ボタンマッシュルームが2025年の缶詰マッシュルーム市場シェアの42.35%を占め、シイタケは2031年にかけて最も高い予測CAGRである6.28%を記録しました。

- 形態別では、ピースとステムが2025年の缶詰マッシュルーム市場規模の38.68%のシェアを獲得し、スライスマッシュルームは2026年から2031年にかけてCAGR 7.05%で成長すると予測されています。

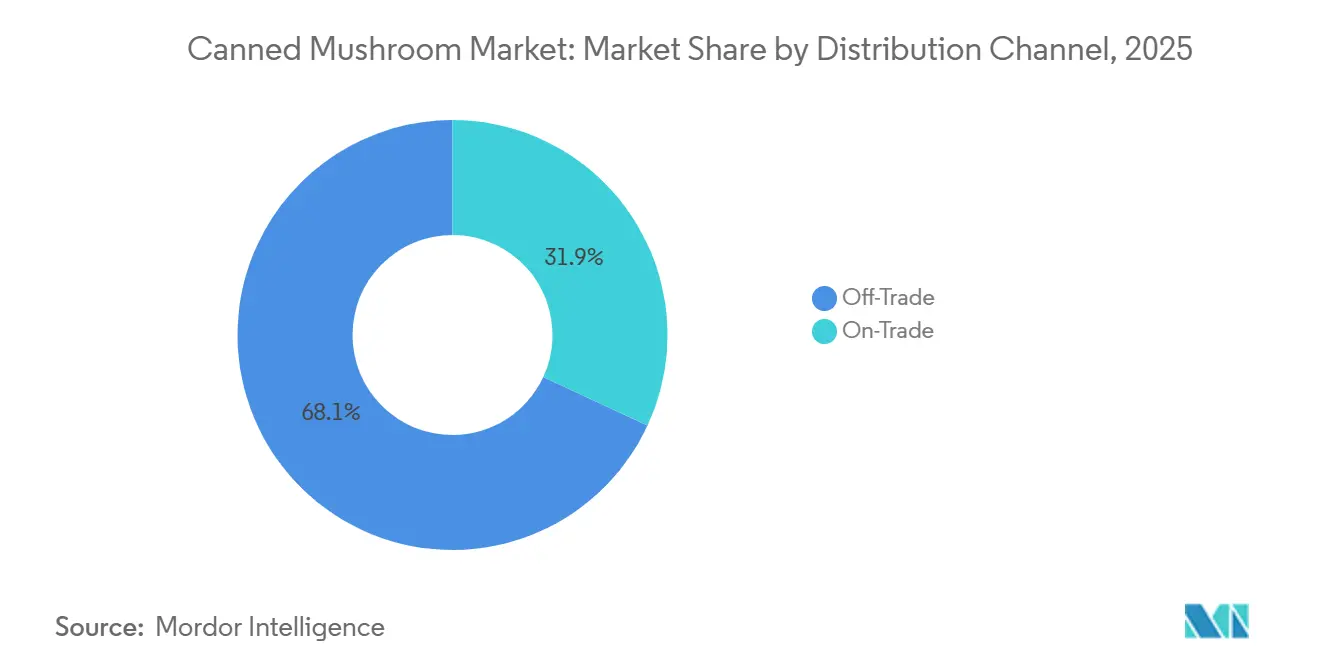

- 流通チャネル別では、オフトレードが2025年に68.08%の収益シェアで優位を占めましたが、オントレードは2031年にかけてCAGR 6.07%で拡大すると予測されています。

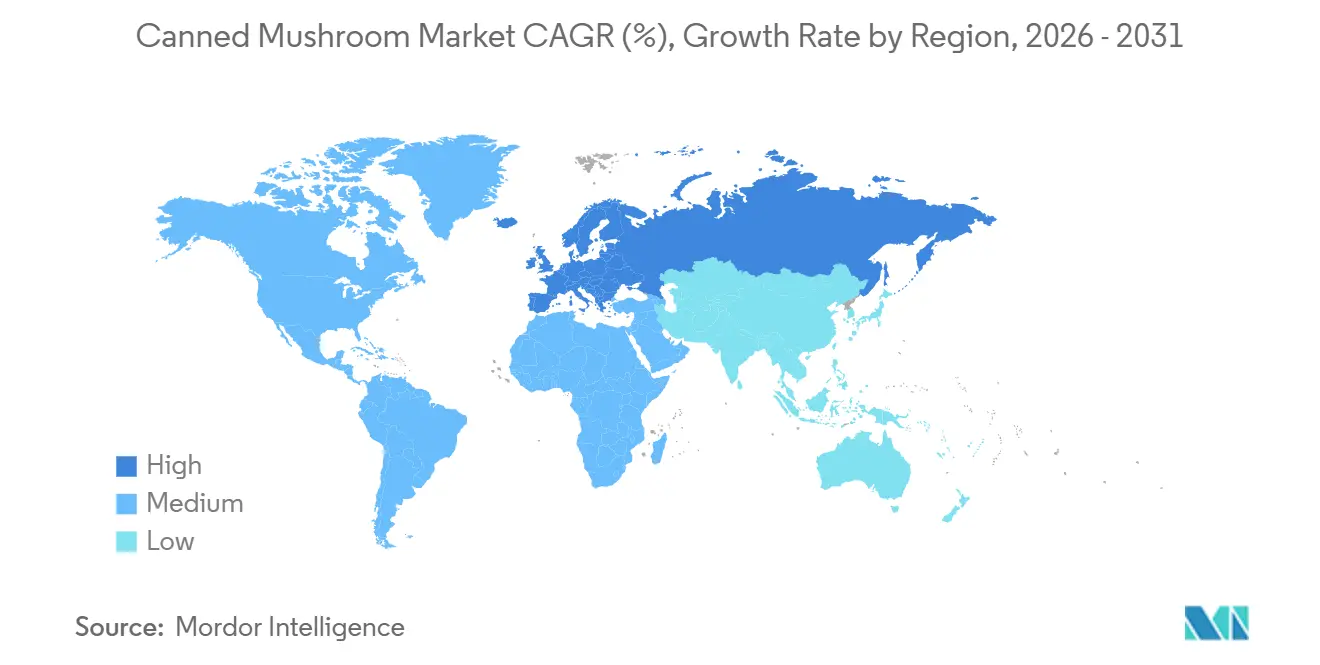

- 地域別では、アジア太平洋が2025年に34.18%のシェアでトップとなり、欧州は2031年にかけてCAGR 7.28%で最も速い成長を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の缶詰マッシュルーム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性の高い食品への需要の増加 | +1.2% | アジア太平洋および北米の都市部に集中したグローバル | 中期(2〜4年) |

| フードサービス施設における缶詰マッシュルームの採用増加 | +0.9% | 北米、欧州、アジア太平洋の都市部 | 短期(2年以内) |

| 生鮮品および冷凍品に対する長期保存の優位性 | +0.8% | コールドチェーンに課題を抱える中東、アフリカ、ラテンアメリカを中心としたグローバル | 長期(4年以上) |

| 植物性食品および完全菜食主義の採用 | +1.0% | 北米、欧州、オーストラリア | 中期(2〜4年) |

| 缶詰・加工技術の革新 | +0.7% | 北米、欧州、中国 | 長期(4年以上) |

| 缶詰マッシュルームの料理における多用途性 | +0.6% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性の高い食品への需要の増加

利便性の高い食品への需要の増加は、缶詰マッシュルーム市場の成長を大きく支えています。現代の消費者は、食事の準備を簡素化しながら長期保存と容易な保管を可能にする、すぐに使える時短食材をますます求めています。缶詰マッシュルームは、最小限の下準備で済み、年間を通じて入手可能であることから、家庭料理、レストラン、加工食品用途で広く好まれています。現代の多忙なライフスタイルと消費習慣の変化により、缶詰マッシュルームを含む利便性の高い食品への需要は大幅に増加しています。米国国勢調査局によると、2024年の米国のミレニアル世代の人口は7,400万人を超えており、この消費者層は利便性の高いパッケージ食品への需要を牽引する上で重要な役割を果たしています[1]出典:米国国勢調査局、「特性別全国人口:2020年〜2024年」、census.gov。ミレニアル世代は、多忙な仕事のスケジュールや都市型ライフスタイルに合った迅速な食事ソリューションをますます優先しています。

フードサービス施設における缶詰マッシュルームの採用増加

フードサービス施設における缶詰マッシュルームの採用増加は、缶詰マッシュルーム市場の成長に大きく貢献しています。レストラン、ホテル、カフェ、クイックサービスレストラン、および機関向けケータリング業者は、その利便性、長期保存性、年間を通じた安定した入手可能性から、缶詰マッシュルームをますます活用しています。缶詰マッシュルームは、フードサービス事業者が準備時間を短縮し、食品廃棄を最小化し、大量調理厨房での業務効率を維持するのに役立ちます。ピザ、バーガー、スープ、パスタ料理、サラダ、レディミール等への幅広い使用は、引き続き強い商業需要を支えています。さらに、植物性メニューの人気の高まりが、フードサービス用途全体でのマッシュルーム使用をさらに加速させています。グッドフード研究所によると、米国のフードサービス産業における植物性タンパク質の売上は2024年に2億8,900万米ドルに達し、マッシュルームは肉に似た食感とうまみ風味プロファイルにより植物性レシピの重要な食材として機能しています[2]出典:グッドフード研究所、「米国フードサービスにおける植物性食品」、gfi.org。

生鮮品および冷凍品に対する長期保存の優位性

生鮮品および冷凍品に対する長期保存の優位性は、世界的な缶詰マッシュルームへの需要を支える上で重要な役割を果たしています。鮮度が落ちやすく即時消費または冷蔵保存が必要な生鮮マッシュルームとは異なり、缶詰マッシュルームは品質の大幅な劣化なしに長期間保存することができます。この長期保存安定性により、缶詰マッシュルームは家庭での備蓄、小売流通、フードサービス業務、加工食品製造に非常に適しています。冷凍マッシュルームと比較しても、缶詰製品はコールドチェーン物流に依存せずに容易な保管と輸送が可能です。腐敗や食品廃棄のリスクが低減されることで、消費者や商業バイヤーにとっての魅力がさらに高まります。さらに、缶詰マッシュルームは季節的な栽培変動に関わらず年間を通じた製品供給を実現し、メーカーやフードサービス施設への安定した供給を確保します。その利便性、耐久性、コスト効率は、常温保存可能なマッシュルーム製品への消費者の嗜好を引き続き強化しています。

植物性食品および完全菜食主義の採用

植物性食品および完全菜食主義の採用は、缶詰マッシュルーム市場の成長に大きく貢献しています。マッシュルームは、豊かなうまみ風味、多用途な料理用途、および様々なレシピで肉に近い食感から、肉の代替品としてますます使用されています。ビーガン、ベジタリアン、フレキシタリアンの食事を実践する消費者は、より健康的で持続可能な食習慣の一環として、バーガー、パスタ料理、スープ、ピザ、レディミールにマッシュルームを取り入れています。植物性食品消費の人気の高まりは、容易な保管と年間を通じた入手可能性を提供する缶詰形態を含む、利便性の高いマッシュルーム製品への需要を拡大しています。ヴィーガン協会によると、2024年のグレートブリテンでは、人口の約3%に相当する約250万人がビーガンまたは植物性食品の食事を実践していました[3]出典:ヴィーガン協会、「全国的なトレンドが植物性食品への移行の拡大を示す」、vegansociety.com 。植物性ライフスタイルへのこの消費者シフトの増加は、食品メーカーやフードサービス事業者が植物性製品の処方やメニュー提供にマッシュルームをより広範に統合することを促しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 生鮮マッシュルームおよび冷凍マッシュルームとの競合 | -0.8% | 成熟したコールドチェーンインフラを持つ北米、欧州、オーストラリア | 短期(2年以内) |

| 原料マッシュルーム、金属包装材、輸送コストの価格変動 | -1.1% | 輸入依存市場で深刻なグローバル | 短期(2年以内) |

| 各国における厳格な食品安全・表示・包装規制 | -0.5% | 欧州、北米、日本 | 中期(2〜4年) |

| 缶詰加工中の味と食感の劣化 | -0.4% | 特にプレミアムセグメントにおけるグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生鮮マッシュルームおよび冷凍マッシュルームとの競合

生鮮マッシュルームおよび冷凍マッシュルームとの競合は、缶詰マッシュルーム市場にとって引き続き大きな課題となっています。多くの消費者は、缶詰代替品と比較して自然な食感、風味、および高い栄養品質の認識から生鮮マッシュルームを好みます。冷凍マッシュルームも生鮮品に近い特性を保ちながら長期保存を提供し、家庭用およびフードサービス用途の両方で魅力的です。最小限の加工と保存料不使用の食品への消費者の嗜好の高まりが、生鮮および冷凍マッシュルームカテゴリーへの需要をさらに支えています。さらに、コールドチェーン物流と冷蔵小売インフラの改善により、多くの地域で生鮮および冷凍マッシュルームの入手可能性とアクセシビリティが向上しています。フードサービス事業者やプレミアムレストランは、グルメ料理や盛り付けの品質のために生鮮マッシュルームを好む傾向があります。

原料マッシュルーム、金属包装材、輸送コストの価格変動

原料マッシュルーム、金属包装材、輸送コストの価格変動は、缶詰マッシュルーム市場にとって依然として大きな課題です。マッシュルームの栽培は、労働コスト、農業投入物、気象条件、エネルギー費用の変動に非常に敏感であり、これらは原材料価格に直接影響を与える可能性があります。さらに、金属缶に使用される鉄鋼とアルミニウムの価格上昇は、メーカーの全体的な包装コストを増加させます。燃料価格の変動、サプライチェーンの混乱、国際貿易の不確実性により、輸送・物流費もますます不安定になっています。これらのコスト圧力は、缶詰マッシュルーム生産者の利益率を低下させ、小売およびフードサービスチャネル全体で価格の不安定性を生み出す可能性があります。中小メーカーは、財務的な柔軟性が限られているため、生産・流通コストの急激な上昇に特に脆弱です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ボタンマッシュルームの優位性がシイタケの台頭に直面

ボタンマッシュルームは2025年の世界の缶詰マッシュルーム市場で最大のシェアを占め、総収益の42.35%を占めました。このセグメントの優位性は、主にボタンマッシュルームのマイルドな風味、多用途な使用法、手頃な価格による幅広い消費者受容に起因しています。ボタンマッシュルームはピザ、スープ、パスタ、サラダ、バーガー、レディミール、加工食品に広く使用されており、缶詰用途に非常に適しています。家庭用およびフードサービス消費チャネルの両方での長年の人気が、強い市場需要をさらに支えています。さらに、ボタンマッシュルームは世界的に確立された栽培・サプライチェーンインフラを持ち、加工会社への一貫した生産と供給を確保しています。メーカーも、安定した食感、外観、長期保存特性からボタンマッシュルームを缶詰製品に好んで使用しています。

シイタケマッシュルームは、缶詰マッシュルーム市場において2031年にかけて最も速いCAGR 6.28%を記録すると予測されています。このセグメントの成長は、プレミアム、エキゾチック、機能性食品原料への消費者の関心の高まりに大きく支えられています。シイタケマッシュルームは、豊かなうまみ風味と免疫サポートや栄養価を含む健康上の利点の認識から人気を集めています。世界的なアジア料理の採用増加も、スープ、麺類、ソース、レディミールにおけるシイタケマッシュルームへの需要を大幅に増加させています。食品メーカーは、進化する消費者の嗜好に対応するため、グルメおよびプレミアム加工食品にますます缶詰シイタケマッシュルームを取り入れています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

形態別:労働経済学によるスライスの台頭

ピースとステムは2025年の缶詰マッシュルーム市場で最大のシェアを占め、総収益の38.68%を占めました。このセグメントの強い市場ポジションは、主に加工食品およびフードサービス産業全体でのコスト効率と幅広い適用性によって推進されています。ピースとステムは、均一な外観がそれほど重要でないピザ、スープ、ソース、キャセロール、冷凍食品、機関向けケータリング用途に広く使用されています。食品メーカーやレストランは、ホールまたはプレミアムマッシュルーム形態と比較して価格が低いことからこの形態を好みます。このセグメントはまた、調理済み食品の経済的なマッシュルーム原料を求めるクイックサービスレストランや大規模食品加工業者からの大量需要の恩恵を受けています。さらに、容易な保管、便利な取り扱い、複数の料理との相性の良さが、世界的に強い採用を引き続き支えています。

スライスマッシュルームは、2026年から2031年の予測期間中に最も速いCAGR 7.05%を記録すると予測されています。このセグメントの成長は、主に利便性重視のすぐに使える食材への消費者の嗜好の高まりに支えられています。スライス缶詰マッシュルームは、使いやすさ、一貫した外観、準備時間の短縮から家庭料理でますます好まれています。手作りピザ、パスタ料理、サラダ、クイックミール準備の人気の高まりも、スライスマッシュルーム形態への需要を促進しています。フードサービス事業者やレディミールメーカーは、用途全体で製品の見栄えを向上させ、部分の一貫性を維持するためにスライスマッシュルームを採用しています。

流通チャネル別:オフトレードの規模対オントレードの成長速度

オフトレードセグメントは2025年の世界の缶詰マッシュルーム市場で最大のシェアを占め、総収益の68.08%を占めました。このチャネルの優位性は、主にスーパーマーケット、ハイパーマーケット、食料品店、コンビニエンスストア、オンライン小売プラットフォームを通じた強い消費者購買によって推進されています。オフトレードチャネルは、消費者に家庭消費に適した多様な缶詰マッシュルーム製品、包装サイズ、価格帯への容易なアクセスを提供します。利便性の高い食品庫の定番品や長期保存食品への嗜好の高まりが、缶詰マッシュルームへの小売需要をさらに強化しています。さらに、組織化された小売チェーン全体でのプロモーション活動、まとめ買い割引、プライベートブランド商品の拡大がセグメントの成長を引き続き支えています。都市化の進展と家庭料理トレンドの成長も、世界的に缶詰マッシュルームの家庭消費を増加させています。

オントレードセグメントは、缶詰マッシュルーム市場において2031年にかけて最も速いCAGR 6.07%を記録すると予測されています。このセグメントの成長は、レストラン、ホテル、カフェ、クイックサービスレストラン、機関向けケータリングサービス全体でのマッシュルーム消費の増加に大きく支えられています。缶詰マッシュルームは、生鮮マッシュルームと比較して利便性、長期保存性、年間を通じた安定した入手可能性を提供することから、フードサービス業務で広く使用されています。ピザ、パスタ、バーガー、スープ、アジア料理への世界的な需要の増加も、商業的な食品調理におけるマッシュルーム使用量の増加に貢献しています。フードサービス事業者は、食品廃棄を削減し、在庫管理を簡素化し、業務効率を向上させるために缶詰マッシュルームをますます好んでいます。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地域分析

アジア太平洋は2025年の世界の缶詰マッシュルーム市場で最大のシェアを占め、総収益の34.18%を占めました。この地域の優位性は、主に中国、インド、日本、韓国などの国々における大規模なマッシュルーム栽培・加工活動によって支えられています。中国は強力な農業インフラとコスト効率の高い製造能力を背景に、世界有数の缶詰マッシュルームの生産国・輸出国であり続けています。都市部人口における加工食品・利便性食品の消費増加も、この地域の市場成長を大きく支えています。さらに、マッシュルームはスープ、麺類、炒め物、レディミールなどのアジア料理に広く使用されており、缶詰マッシュルーム製品への強い国内需要を維持しています。

欧州は、缶詰マッシュルーム市場において2031年にかけて最も速いCAGR 7.28%を記録すると予測されています。この地域の成長は、主に消費者の間で利便性が高く、常温保存可能で健康的な食材への需要の増加によって推進されています。ベジタリアン、ビーガン、フレキシタリアンの食事の人気の高まりが、様々な食品用途でのマッシュルーム消費の増加を促しています。欧州の消費者もグルメ料理や国際料理への強い関心を示しており、家庭用およびフードサービス調理での缶詰マッシュルームの使用が増加しています。レディミール、冷凍食品、ピザ、パスタ製品の拡大が、加工マッシュルーム原料への需要の増加にさらに貢献しています。

北米は、利便性食品の高い消費とクイックサービスレストランおよび食品加工産業からの強い需要により、缶詰マッシュルームの重要な市場を代表しています。米国とカナダは、ピザ、バーガー、キャセロール、スープ、パッケージ食品における缶詰マッシュルームへの安定した需要を引き続き示しています。南米は、都市化の進展、小売インフラの拡大、加工食品の採用増加に支えられ、徐々に発展途上市場として台頭しています。中東・アフリカでは、国際的なフードチェーンの浸透増加、観光活動の増加、常温保存輸入食品への需要の増加が市場成長を支えています。

競合環境

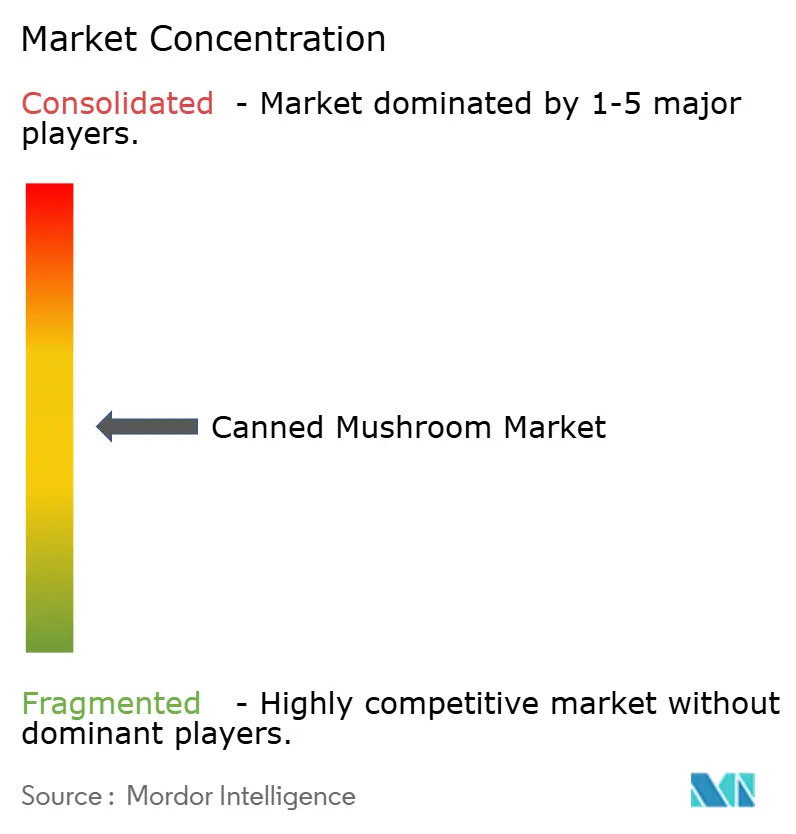

缶詰マッシュルーム市場は適度に分散しており、多国籍食品加工企業、地域のマッシュルーム栽培業者、プライベートブランドサプライヤー、専門缶詰食品メーカーの間で競争が分散しています。市場参加者は主に製品品質、価格設定、加工能力、流通リーチ、サプライチェーン効率で競争しています。主要企業は、大規模な栽培業務、統合加工施設、広範な輸出ネットワークを通じて強い市場ポジションを維持しています。市場には、国内消費と地域のフードサービス産業に対応する多数の地域生産者も含まれています。製品差別化は、マッシュルームの品種、包装形態、オーガニック認証、クリーンラベルポジショニングにますます焦点が当てられています。

缶詰マッシュルーム市場で事業を展開する企業は、競争力を強化するために製品革新、業務効率、地理的拡大戦略への投資をますます増やしています。メーカーは、グルメおよび機能性食品原料への消費者需要の増加に対応するため、シイタケや特別ブレンドなどのプレミアムマッシュルーム品種を導入しています。多くの企業はまた、進化する環境規制と消費者の嗜好に合わせるため、持続可能な栽培慣行、エネルギー効率の高い加工技術、リサイクル可能な包装ソリューションに注力しています。スーパーマーケット、フードサービスチェーン、プライベートブランド小売業者との戦略的パートナーシップが、主要市場全体で重要な競争アプローチになりつつあります。

地域の競争は、マッシュルームの栽培能力、加工インフラ、消費者の消費パターン、小売の発展によって大きく異なります。アジア太平洋は、特に世界の缶詰マッシュルーム供給を支配する中国における大規模生産者・輸出業者の強い存在感から、依然として高い競争力を持っています。欧州と北米では、競争はプレミアム品質製品、オーガニック商品、利便性重視の包装形態にますます集中しています。レストラン、ホテル、レディミールメーカーからのフードサービス需要も、先進市場全体の競争戦略に影響を与えています。

缶詰マッシュルーム産業のリーダー企業

Bonduelle Group

B&G Foods Inc.

Okechamp S.A.

Giorgio Fresh Co.

Del Monte Pacific Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Versilfoodは、産業能力を大幅に増加させ業務効率を強化することを目的とした戦略的成長計画の一環として、イタリアのカマイオーレ生産センターの拡張を開始しました。同社は、サプライチェーン全体の管理を改善するために設計された4つの完全自動化生産ラインと新しい高度な加工施設の設置を発表しました。この拡張により、マッシュルーム、果物、野菜のより高品質な加工・包装基準をサポートしながら、同社の生産能力が4倍になると予想されています。

- 2025年7月:The Giorgi Companies, Inc.(Giorgi)の子会社であるGiorgi Mushroom Co.は、L.F. Lambert Spawn Co.(Lambert)の過半数株式を取得しました。Lambertは種菌生産と農業革新を専門としていました。この戦略的な動きにより、Giorgi Mushroom Co.の業務能力が強化され、顧客へのサプライチェーンの安定性が確保されました。

- 2025年7月:グルメマッシュルーム商品で知られるUrban Farm-Itは、物流・サプライチェーン管理の主要プレーヤーであるOakland Internationalとパートナーシップを締結しました。両社の協力により、英国全土にマッシュルームが流通されました。ライオンズメーンマッシュルームから始まり、パートナーシップは英国の小売業者やフードサービス事業者向けに調整された多様な地元産グルメマッシュルームを含むように拡大しました。

世界の缶詰マッシュルーム市場レポートの範囲

缶詰マッシュルームは、長期保存と製品の使用可能性を維持するために気密性の金属缶または容器に詰められた、加工・保存されたマッシュルーム製品です。缶詰マッシュルーム市場は、製品タイプ、形態、流通チャネル、地域によってセグメント化されています。製品タイプ別では、市場はボタン、シイタケ、オイスター、ポルトベロ、モレルおよびその他によってセグメント化されています。形態別では、市場はホール、スライス、ピースとステム、その他にセグメント化されています。流通チャネル別では、市場はオントレードおよびオフトレードチャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額ベース(百万米ドル)で行われています。

| ボタン |

| シイタケ |

| オイスター |

| ポルトベロ |

| モレルおよびその他 |

| ホール |

| スライス |

| ピースとステム |

| その他 |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| オンライン小売店 | |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ボタン | |

| シイタケ | ||

| オイスター | ||

| ポルトベロ | ||

| モレルおよびその他 | ||

| 形態別 | ホール | |

| スライス | ||

| ピースとステム | ||

| その他 | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

缶詰マッシュルーム市場の現在の価値はいくらですか?

缶詰マッシュルーム市場規模は2025年に98億3,000万米ドルであり、2030年までに124億1,000万米ドルに達すると予測されています。

世界の売上で最大のシェアを持つ地域はどこですか?

アジア太平洋は、中国の支配的な生産基盤を背景に、缶詰マッシュルーム市場の34.07%のシェアでトップとなっています。

製品タイプ別で最も速く成長しているセグメントはどれですか?

シイタケマッシュルームは2030年にかけてCAGR 6.23%で成長すると予測されており、他の品種を上回っています。

フードサービス事業者が缶詰マッシュルームの使用を増やしているのはなぜですか?

長期保存性、価格安定性、植物性メニューへの適合性が、サプライチェーンの変動の中で缶詰マッシュルーム市場製品を魅力的にしています。

最終更新日: