Marktgröße und Marktanteil für Dosenpilze

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 10.35 Milliarden US-Dollar |

| Marktgröße (2031) | 13.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Dosenpilze von Mordor Intelligence

Die Marktgröße für Dosenpilze wird voraussichtlich von 9,83 Milliarden USD im Jahr 2025 auf 10,35 Milliarden USD im Jahr 2026 steigen und bis 2031 13,08 Milliarden USD erreichen, mit einem CAGR von 5,46 % über den Zeitraum 2026–2031. Die Nachfrage nach praktischen Lebensmitteln steigt weiter an, und die Anwendungen im Gastronomiebereich weiten sich aus, was Innovationen bei Dosenauskleidungstechnologien vorantreibt. Regulatorische Änderungen, insbesondere das Verbot von Bisphenol-A (BPA)-Beschichtungen durch die Europäische Union und die Richtlinie des USDA für Bio-Pilze, erzeugen Kostendruck, eröffnen jedoch gleichzeitig Möglichkeiten für Premiumpreisgestaltung. Arbeitskräftemangel und der Klimawandel verursachen Schwankungen bei den Rohstoffkosten, was die Branche dazu veranlasst, mehr in Automatisierung und vertikale Integration zu investieren. Verbraucher bevorzugen zunehmend pflanzliche Ernährungsweisen, was die Rolle von Pilzen als beliebte Proteinalternative stärkt und den Absatz im Einzel- und Gastronomiebereich ankurbelt. Produzenten bemühen sich, neue Sicherheitsstandards zu erfüllen und sich durch Bio-Zertifizierungen und einzigartige Produktformate zu differenzieren, was Konsolidierungspotenzial in einem mäßig wettbewerbsintensiven Markt schafft.

Wichtigste Erkenntnisse des Berichts

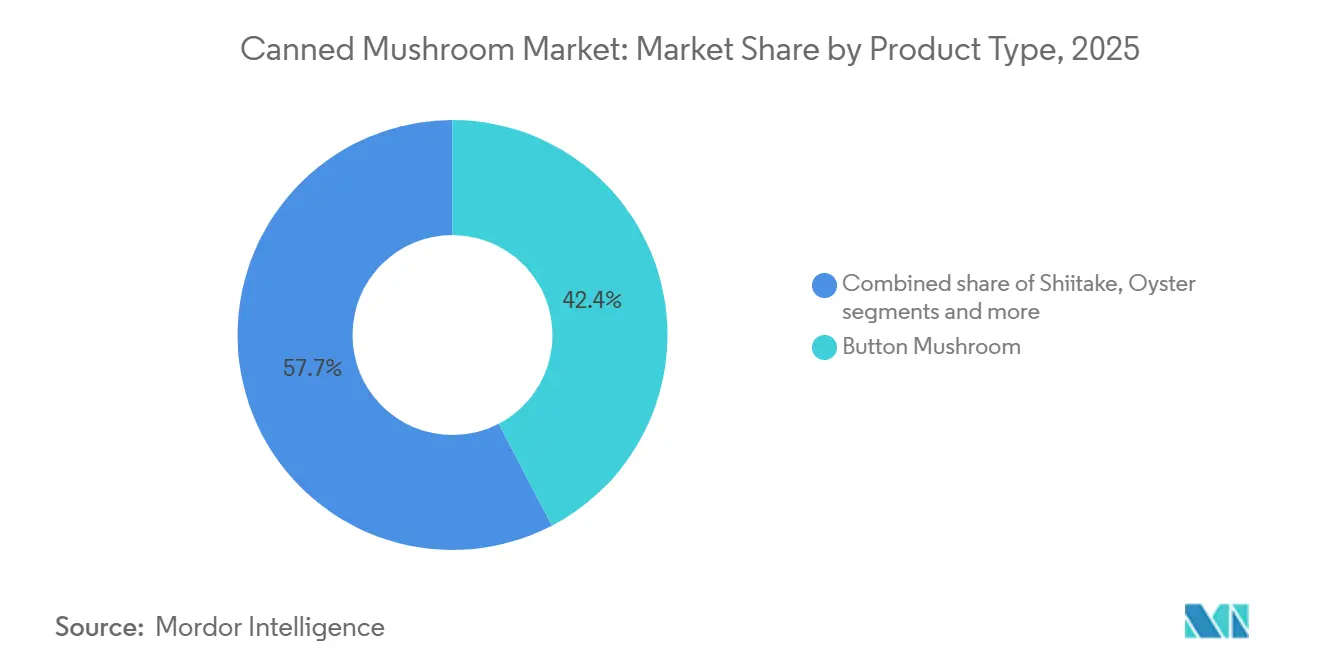

- Nach Produkttyp hielt der Champignon im Jahr 2025 einen Marktanteil von 42,35 % am Markt für Dosenpilze, während Shiitake mit einem prognostizierten CAGR von 6,28 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Form erfassten Stücke und Stiele im Jahr 2025 einen Anteil von 38,68 % an der Marktgröße für Dosenpilze, während geschnittene Pilze voraussichtlich mit einem CAGR von 7,05 % zwischen 2026 und 2031 wachsen werden.

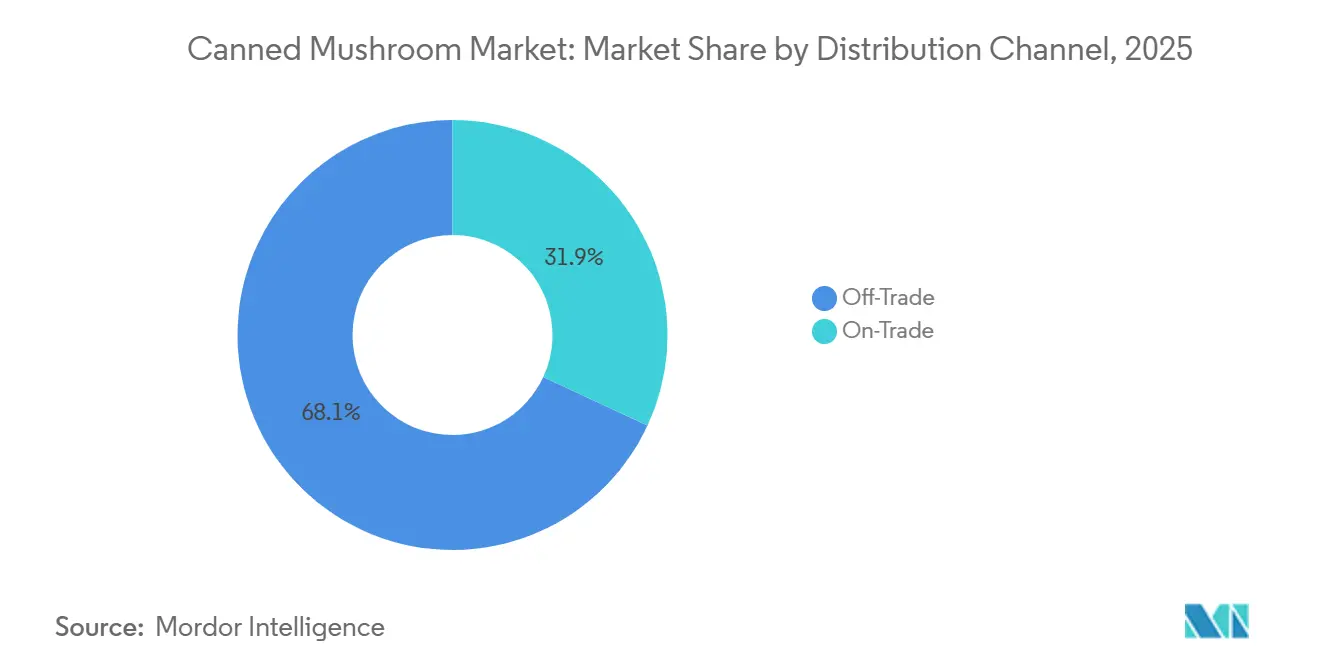

- Nach Vertriebskanal dominierte der Heimkonsum mit einem Umsatzanteil von 68,08 % im Jahr 2025, während der Außer-Haus-Konsum bis 2031 voraussichtlich mit einem CAGR von 6,07 % wachsen wird.

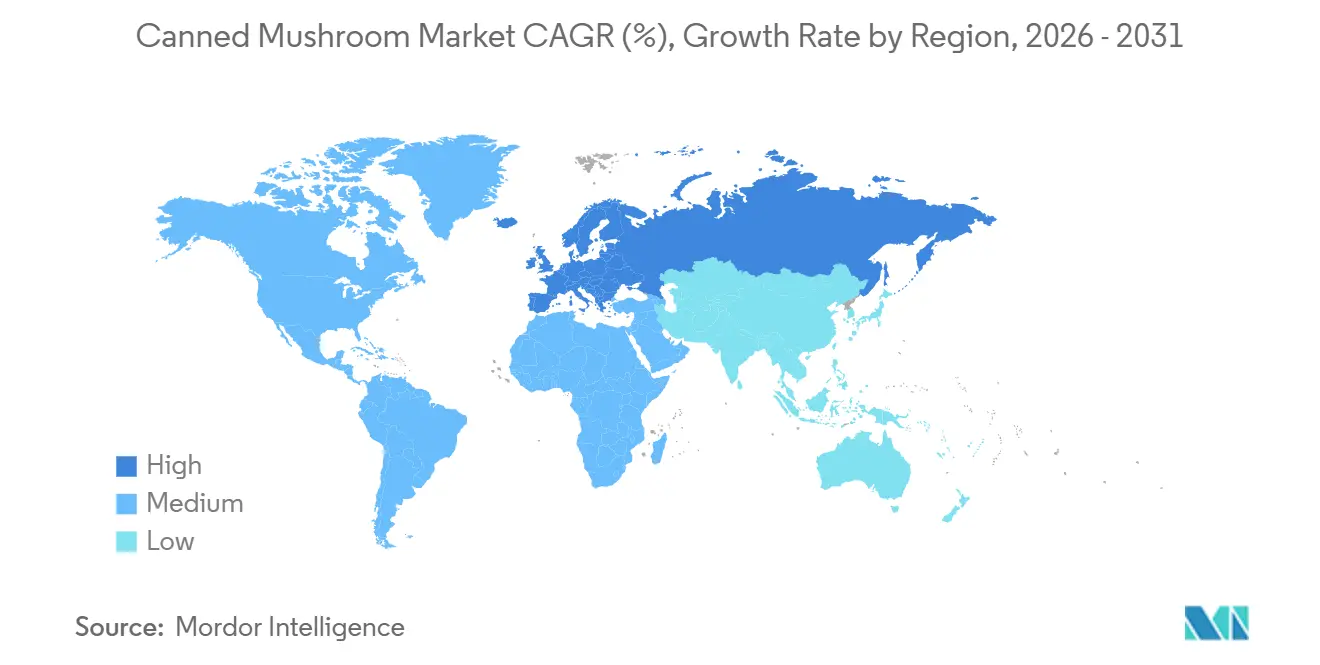

- Nach Geografie führte Asien-Pazifik mit einem Anteil von 34,18 % im Jahr 2025, während Europa mit einem CAGR von 7,28 % bis 2031 das schnellste Wachstum verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Dosenpilze

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach praktischen Lebensmitteln | +1.2% | Global, mit städtischer Konzentration in Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Verwendung von Dosenpilzen in Gastronomiebetrieben | +0.9% | Nordamerika, Europa, städtische Zentren in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Vorteil der langen Haltbarkeit gegenüber frischen und gefrorenen Optionen | +0.8% | Global, insbesondere Naher Osten, Afrika und Lateinamerika mit Lücken in der Kühlkette | Langfristig (≥ 4 Jahre) |

| Übernahme pflanzlicher Ernährungsweisen und Veganismus | +1.0% | Nordamerika, Europa, Australien | Mittelfristig (2–4 Jahre) |

| Innovation in Konservierungs- und Verarbeitungstechnologien | +0.7% | Nordamerika, Europa, China | Langfristig (≥ 4 Jahre) |

| Kulinarische Vielseitigkeit bei der Verwendung von Dosenpilzen | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach praktischen Lebensmitteln

Die steigende Nachfrage nach praktischen Lebensmitteln unterstützt das Wachstum des Marktes für Dosenpilze erheblich. Moderne Verbraucher suchen zunehmend nach gebrauchsfertigen und zeitsparenden Lebensmittelzutaten, die die Mahlzeitenzubereitung vereinfachen und gleichzeitig eine längere Haltbarkeit und einfache Lagerung bieten. Dosenpilze werden im Haushalt, in Restaurants und in der Verarbeitung von Lebensmitteln bevorzugt, da sie minimale Vorbereitung erfordern und das ganze Jahr über verfügbar sind. Die Nachfrage nach praktischen Lebensmitteln, einschließlich Dosenpilzen, ist aufgrund des modernen schnelllebigen Lebensstils und veränderter Konsumgewohnheiten erheblich gestiegen. Laut dem U.S. Census Bureau überstieg die Bevölkerung der Millennials in den Vereinigten Staaten im Jahr 2024 74 Millionen Personen, und diese Verbrauchergruppe hat eine wichtige Rolle bei der Ankurbelung der Nachfrage nach praktischen verpackten Lebensmitteln gespielt[1]Quelle: United States Census Bureau, „Nationale Bevölkerung nach Merkmalen: 2020–2024”, census.gov. Millennials priorisieren zunehmend schnelle Mahlzeitenlösungen, die zu einem vollen Arbeitsalltag und einem städtischen Lebensstil passen.

Zunehmende Verwendung von Dosenpilzen in Gastronomiebetrieben

Die zunehmende Verwendung von Dosenpilzen in Gastronomiebetrieben trägt erheblich zum Wachstum des Marktes für Dosenpilze bei. Restaurants, Hotels, Cafés, Schnellrestaurants und institutionelle Cateringanbieter nutzen Dosenpilze zunehmend aufgrund ihrer Praktikabilität, langen Haltbarkeit und gleichbleibenden ganzjährigen Verfügbarkeit. Dosenpilze helfen Gastronomiebetreibern, die Vorbereitungszeit zu verkürzen, Lebensmittelverschwendung zu minimieren und die betriebliche Effizienz in Großküchen aufrechtzuerhalten. Ihre weit verbreitete Verwendung in Pizzen, Burgern, Suppen, Nudelgerichten, Salaten und Fertiggerichten unterstützt weiterhin eine starke kommerzielle Nachfrage. Darüber hinaus beschleunigt die wachsende Beliebtheit pflanzlicher Menüangebote die Verwendung von Pilzen in Gastronomieanwendungen weiter. Laut dem Good Food Institute erreichten die Umsätze mit pflanzlichen Proteinen in der US-amerikanischen Gastronomiebranche im Jahr 2024 289 Millionen USD, wobei Pilze aufgrund ihrer fleischähnlichen Textur und ihres Umami-Geschmacksprofils eine bedeutende Zutat in pflanzlichen Rezepten darstellen[2]Quelle: The Good Food Institute, „Pflanzliche Lebensmittel in der US-amerikanischen Gastronomie”, gfi.org.

Vorteil der langen Haltbarkeit gegenüber frischen und gefrorenen Optionen

Der Vorteil der langen Haltbarkeit gegenüber frischen und gefrorenen Optionen spielt eine wichtige Rolle bei der Unterstützung der globalen Nachfrage nach Dosenpilzen. Im Gegensatz zu frischen Pilzen, die sehr leicht verderblich sind und sofortigen Verzehr oder Kühllagerung erfordern, können Dosenpilze über längere Zeiträume ohne nennenswerte Qualitätsverschlechterung gelagert werden. Diese verlängerte Lagerstabilität macht Dosenpilze für die Haushaltsbevorratung, den Einzelhandelsvertrieb, den Gastronomiebetrieb und die Verarbeitung von Lebensmitteln sehr geeignet. Im Vergleich zu gefrorenen Pilzen bieten Dosenprodukte auch eine einfachere Lagerung und Transport ohne Abhängigkeit von Kühlkettenlogistik. Das reduzierte Risiko von Verderb und Lebensmittelverschwendung erhöht ihre Attraktivität bei Verbrauchern und gewerblichen Käufern weiter. Darüber hinaus bieten Dosenpilze eine ganzjährige Produktverfügbarkeit unabhängig von saisonalen Anbauschwankungen, was eine stabile Versorgung für Hersteller und Gastronomiebetriebe gewährleistet. Ihre Praktikabilität, Haltbarkeit und Kosteneffizienz stärken weiterhin die Verbraucherpräferenz für lagerstabile Pilzprodukte.

Übernahme pflanzlicher Ernährungsweisen und Veganismus

Die Übernahme pflanzlicher Ernährungsweisen und Veganismus trägt erheblich zum Wachstum des Marktes für Dosenpilze bei. Pilze werden zunehmend als Fleischalternative verwendet, da sie einen reichen Umami-Geschmack, vielseitige kulinarische Anwendungen und eine Textur aufweisen, die in verschiedenen Rezepten Fleisch sehr ähnelt. Verbraucher, die vegane, vegetarische und flexitarische Ernährungsweisen befolgen, integrieren Pilze in Burger, Nudelgerichte, Suppen, Pizzen und Fertiggerichte als Teil gesünderer und nachhaltiger Essgewohnheiten. Die wachsende Beliebtheit des pflanzlichen Lebensmittelkonsums weitet die Nachfrage nach praktischen Pilzprodukten aus, einschließlich Dosenformaten, die einfache Lagerung und ganzjährige Verfügbarkeit bieten. Laut der Vegan Society folgten im Jahr 2024 in Großbritannien etwa 2,5 Millionen Menschen, was fast 3 % der Bevölkerung entspricht, veganen oder pflanzlichen Ernährungsweisen[3]Quelle: The Vegan Society, „Landesweite Trends verdeutlichen wachsende Hinwendung zu pflanzlichen Ernährungsweisen”, vegansociety.com . Diese zunehmende Verlagerung der Verbraucher hin zu pflanzlichen Lebensstilen ermutigt Lebensmittelhersteller und Gastronomiebetreiber, Pilze umfassender in pflanzliche Produktformulierungen und Menüangebote zu integrieren.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch frische und gefrorene Pilze | -0.8% | Nordamerika, Europa, Australien mit ausgereifter Kühlketteninfrastruktur | Kurzfristig (≤ 2 Jahre) |

| Preisvolatilität bei Rohpilzen, Metallverpackungen und Transport | -1.1% | Global, ausgeprägt in importabhängigen Märkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits-, Kennzeichnungs- und Verpackungsvorschriften in verschiedenen Ländern | -0.5% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| Geschmacks- und Texturverschlechterung beim Einmachen | -0.4% | Global, insbesondere im Premiumsegment | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch frische und gefrorene Pilze

Der Wettbewerb durch frische und gefrorene Pilze bleibt eine große Herausforderung für den Markt für Dosenpilze. Viele Verbraucher bevorzugen frische Pilze aufgrund ihrer natürlichen Textur, ihres Geschmacks und der Wahrnehmung einer höheren Nährwertqualität im Vergleich zu Dosenalternativen. Gefrorene Pilze bieten ebenfalls eine längere Haltbarkeit, während sie Eigenschaften beibehalten, die frischen Produkten näher kommen, was sie sowohl für den Haushalt als auch für Gastronomieanwendungen attraktiv macht. Die zunehmende Verbraucherpräferenz für minimal verarbeitete und konservierungsmittelfreie Lebensmittel unterstützt die Nachfrage nach frischen und gefrorenen Pilzkategorien weiter. Darüber hinaus haben Verbesserungen in der Kühlkettenlogistik und der gekühlten Einzelhandelsinfrastruktur die Verfügbarkeit und Zugänglichkeit von frischen und gefrorenen Pilzen in vielen Regionen verbessert. Gastronomiebetreiber und Premiumrestaurants bevorzugen häufig frische Pilze für Gourmet-Zubereitungen und Präsentationsqualität.

Preisvolatilität bei Rohpilzen, Metallverpackungen und Transport

Die Preisvolatilität bei Rohpilzen, Metallverpackungen und Transportkosten bleibt eine erhebliche Herausforderung für den Markt für Dosenpilze. Der Pilzanbau ist sehr empfindlich gegenüber Schwankungen bei Arbeitskosten, landwirtschaftlichen Betriebsmitteln, Wetterbedingungen und Energiekosten, die sich direkt auf die Rohstoffpreise auswirken können. Darüber hinaus erhöhen steigende Preise für Stahl und Aluminium, die für Metalldosen verwendet werden, die Gesamtverpackungskosten für Hersteller. Transport- und Logistikkosten sind aufgrund von Kraftstoffpreisschwankungen, Lieferkettenunterbrechungen und internationalen Handelsunsicherheiten ebenfalls zunehmend volatil geworden. Dieser Kostendruck kann die Gewinnmargen der Hersteller von Dosenpilzen verringern und Preisinstabilität in Einzel- und Gastronomiekanälen erzeugen. Kleinere Hersteller sind aufgrund begrenzter finanzieller Flexibilität besonders anfällig für plötzliche Anstiege der Produktions- und Vertriebskosten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz des Champignons steht vor Disruption durch Shiitake

Champignons machten im Jahr 2025 den größten Anteil am globalen Markt für Dosenpilze aus und trugen 42,35 % des Gesamtumsatzes bei. Die Dominanz dieses Segments ist in erster Linie auf die weit verbreitete Verbraucherakzeptanz von Champignons aufgrund ihres milden Geschmacks, ihrer vielseitigen Verwendung und ihrer Erschwinglichkeit zurückzuführen. Champignons werden in großem Umfang in Pizzen, Suppen, Nudeln, Salaten, Burgern, Fertiggerichten und verarbeiteten Lebensmitteln verwendet, was sie für Konservierungsanwendungen sehr geeignet macht. Ihre langjährige Beliebtheit in Haushalts- und Gastronomiekanälen unterstützt weiterhin eine starke Marktnachfrage. Darüber hinaus verfügen Champignons weltweit über eine gut etablierte Anbau- und Lieferketteninfrastruktur, die eine gleichbleibende Produktion und Verfügbarkeit für Verarbeitungsunternehmen gewährleistet. Hersteller bevorzugen Champignons auch für Dosenprodukte aufgrund ihrer stabilen Textur, ihres Erscheinungsbildes und ihrer verlängerten Haltbarkeitseigenschaften.

Shiitake-Pilze werden voraussichtlich bis 2031 den schnellsten CAGR von 6,28 % im Markt für Dosenpilze verzeichnen. Das Wachstum dieses Segments wird weitgehend durch das zunehmende Verbraucherinteresse an Premium-, exotischen und funktionellen Lebensmittelzutaten unterstützt. Shiitake-Pilze gewinnen aufgrund ihres reichen Umami-Geschmacks und ihrer wahrgenommenen gesundheitlichen Vorteile, einschließlich Immununterstützung und Nährwert, an Beliebtheit. Die weltweit steigende Übernahme asiatischer Küche hat auch die Nachfrage nach Shiitake-Pilzen in Suppen, Nudeln, Saucen und verzehrfertigen Mahlzeiten erheblich gesteigert. Lebensmittelhersteller integrieren zunehmend Dosen-Shiitake-Pilze in Gourmet- und Premium-Verarbeitungslebensmittelangebote, um den sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Nach Form: Geschnittene Pilze gewinnen aufgrund von Arbeitsökonomie

Stücke und Stiele machten im Jahr 2025 den größten Anteil am Markt für Dosenpilze aus und repräsentierten 38,68 % des Gesamtumsatzes. Die starke Marktposition dieses Segments wird hauptsächlich durch seine Kosteneffizienz und breite Anwendbarkeit in der Lebensmittelverarbeitungs- und Gastronomiebranche angetrieben. Stücke und Stiele werden in großem Umfang in Pizzen, Suppen, Saucen, Aufläufen, Tiefkühlmahlzeiten und institutionellen Cateringanwendungen verwendet, bei denen ein einheitliches Erscheinungsbild weniger kritisch ist. Lebensmittelhersteller und Restaurants bevorzugen diese Form aufgrund ihres niedrigeren Preises im Vergleich zu ganzen oder Premium-Pilzformaten. Das Segment profitiert auch von einer hohen Massennachfrage von Schnellrestaurants und großen Lebensmittelverarbeitern, die wirtschaftliche Pilzzutaten für zubereitete Mahlzeiten suchen. Darüber hinaus unterstützen einfache Lagerung, bequeme Handhabung und Kompatibilität mit mehreren Küchen weiterhin eine starke globale Übernahme.

Geschnittene Pilze werden voraussichtlich im Prognosezeitraum von 2026 bis 2031 den schnellsten CAGR von 7,05 % verzeichnen. Das Wachstum in diesem Segment wird in erster Linie durch die steigende Verbraucherpräferenz für komfortorientierte und gebrauchsfertige Lebensmittelzutaten unterstützt. Geschnittene Dosenpilze werden im Haushalt zunehmend bevorzugt, da sie einfach zu verwenden sind, ein gleichmäßiges Erscheinungsbild aufweisen und die Vorbereitungszeit verkürzen. Die wachsende Beliebtheit von selbstgemachten Pizzen, Nudelgerichten, Salaten und schnellen Mahlzeitzubereitungen treibt auch die Nachfrage nach geschnittenen Pilzformaten an. Gastronomiebetreiber und Fertiggerichtehersteller übernehmen geschnittene Pilze, um die Produktpräsentation zu verbessern und die Portionskonsistenz über Anwendungen hinweg aufrechtzuerhalten.

Nach Vertriebskanal: Skalierung des Heimkonsums gegenüber der Dynamik des Außer-Haus-Konsums

Das Heimkonsums-Segment machte im Jahr 2025 den größten Anteil am globalen Markt für Dosenpilze aus und trug 68,08 % des Gesamtumsatzes bei. Die Dominanz dieses Kanals wird in erster Linie durch starke Verbraucherkäufe über Supermärkte, Verbrauchermärkte, Lebensmittelgeschäfte, Convenience-Stores und Online-Einzelhandelsplattformen angetrieben. Heimkonsums-Kanäle bieten Verbrauchern einfachen Zugang zu einer breiten Palette von Dosenpilzprodukten, Verpackungsgrößen und Preisbereichen, die für den Haushaltskonsum geeignet sind. Die zunehmende Präferenz für praktische Vorratshaltungsartikel und Lebensmittel mit langer Haltbarkeit hat die Einzelhandelsnachfrage nach Dosenpilzen weiter gestärkt. Darüber hinaus unterstützen Werbeaktivitäten, Mengenrabatte und die Ausweitung von Eigenmarkenangeboten in organisierten Einzelhandelsketten weiterhin das Segmentwachstum. Steigende Urbanisierung und Wachstum bei Heimkochtrends haben auch den Haushaltskonsum von Dosenpilzen weltweit erhöht.

Das Außer-Haus-Konsum-Segment wird voraussichtlich bis 2031 den schnellsten CAGR von 6,07 % im Markt für Dosenpilze verzeichnen. Das Wachstum in diesem Segment wird weitgehend durch den zunehmenden Konsum von Pilzen in Restaurants, Hotels, Cafés, Schnellrestaurants und institutionellen Cateringdiensten unterstützt. Dosenpilze werden in Gastronomiebetrieben weit verbreitet eingesetzt, da sie Praktikabilität, verlängerte Haltbarkeit und gleichbleibende ganzjährige Verfügbarkeit im Vergleich zu frischen Pilzen bieten. Die weltweit steigende Nachfrage nach Pizzen, Nudeln, Burgern, Suppen und asiatischen Küchegerichten trägt ebenfalls zu einem höheren Pilzverbrauch in der gewerblichen Lebensmittelzubereitung bei. Gastronomiebetreiber bevorzugen zunehmend Dosenpilze, um Lebensmittelverschwendung zu reduzieren, das Bestandsmanagement zu vereinfachen und die betriebliche Effizienz zu verbessern.

Geografische Analyse

Asien-Pazifik machte im Jahr 2025 den größten Anteil am globalen Markt für Dosenpilze aus und trug 34,18 % des Gesamtumsatzes bei. Die Dominanz der Region wird in erster Linie durch groß angelegte Pilzanbau- und Verarbeitungsaktivitäten in Ländern wie China, Indien, Japan und Südkorea unterstützt. China bleibt einer der weltweit führenden Produzenten und Exporteure von Dosenpilzen und profitiert von einer starken landwirtschaftlichen Infrastruktur und kosteneffizienten Fertigungskapazitäten. Der steigende Konsum von verarbeiteten und praktischen Lebensmitteln in städtischen Bevölkerungen unterstützt auch das Marktwachstum in der Region erheblich. Darüber hinaus werden Pilze in asiatischen Küchen weit verbreitet verwendet, einschließlich Suppen, Nudeln, Pfannengerichten und Fertiggerichten, was eine starke Inlandsnachfrage nach Dosenpilzprodukten aufrechterhält.

Europa wird voraussichtlich bis 2031 den schnellsten CAGR von 7,28 % im Markt für Dosenpilze verzeichnen. Das Wachstum in der Region wird in erster Linie durch die steigende Nachfrage nach praktischen, lagerstabilen und gesunden Lebensmittelzutaten bei den Verbrauchern angetrieben. Die zunehmende Beliebtheit vegetarischer, veganer und flexitarischer Ernährungsweisen fördert einen höheren Pilzkonsum in verschiedenen Lebensmittelanwendungen. Europäische Verbraucher zeigen auch ein starkes Interesse an Gourmetkochen und internationalen Küchen, was die Verwendung von Dosenpilzen in Haushalts- und Gastronomieanwendungen erhöht. Die Ausweitung von verzehrfertigen Mahlzeiten, Tiefkühlkost, Pizzen und Nudelprodukten trägt weiter zu einer höheren Nachfrage nach verarbeiteten Pilzzutaten bei.

Nordamerika stellt aufgrund des hohen Konsums von Convenience-Lebensmitteln und der starken Nachfrage von Schnellrestaurants und der Lebensmittelverarbeitungsindustrie einen bedeutenden Markt für Dosenpilze dar. Die Vereinigten Staaten und Kanada verzeichnen weiterhin eine stabile Nachfrage nach Dosenpilzen in Pizzen, Burgern, Aufläufen, Suppen und verpackten Mahlzeiten. Südamerika entwickelt sich allmählich zu einem aufstrebenden Markt, der durch zunehmende Urbanisierung, den Ausbau der Einzelhandelsinfrastruktur und die steigende Übernahme verarbeiteter Lebensmittelprodukte unterstützt wird. Im Nahen Osten und in Afrika wird das Marktwachstum durch die zunehmende Verbreitung internationaler Lebensmittelketten, steigende Tourismusaktivitäten und die wachsende Nachfrage nach lagerstabilen importierten Lebensmitteln unterstützt.

Wettbewerbslandschaft

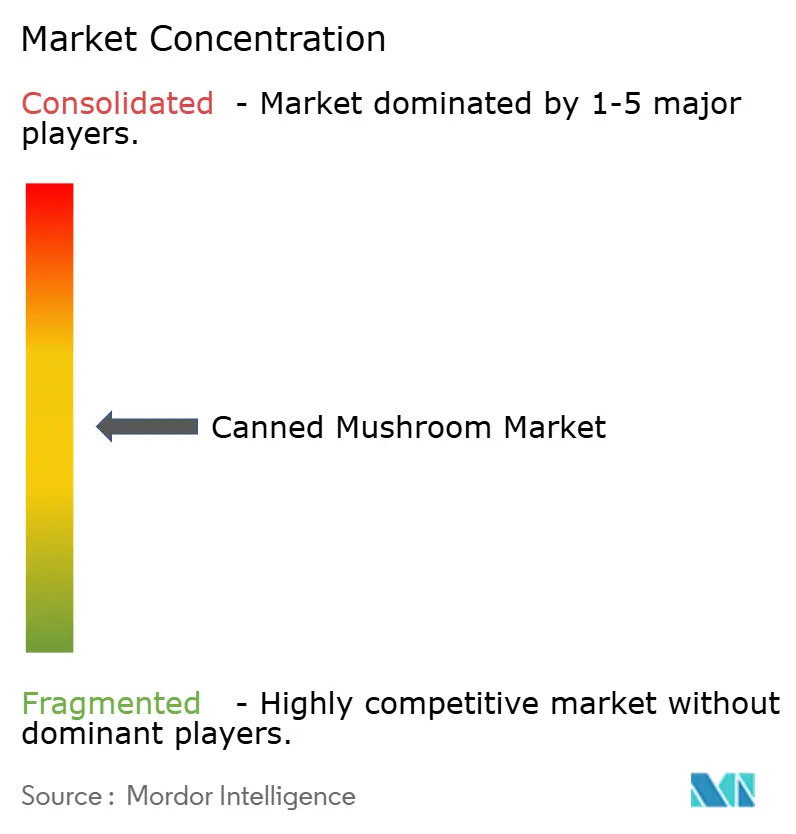

Der Markt für Dosenpilze ist mäßig fragmentiert, wobei der Wettbewerb auf multinationale Lebensmittelverarbeitungsunternehmen, regionale Pilzanbauer, Eigenmarkenlieferanten und spezialisierte Dosenkosthersteller verteilt ist. Marktteilnehmer konkurrieren in erster Linie auf der Grundlage von Produktqualität, Preisgestaltung, Verarbeitungskapazitäten, Vertriebsreichweite und Lieferketteneffizienz. Führende Unternehmen behaupten starke Marktpositionen durch groß angelegte Anbaubetriebe, integrierte Verarbeitungsanlagen und umfangreiche Exportnetzwerke. Der Markt umfasst auch zahlreiche regionale Produzenten, die den Inlandskonsum und die lokale Gastronomiebranche bedienen. Die Produktdifferenzierung konzentriert sich zunehmend auf Pilzsorte, Verpackungsformate, Bio-Zertifizierungen und Clean-Label-Positionierung.

Unternehmen, die im Markt für Dosenpilze tätig sind, investieren zunehmend in Produktinnovation, betriebliche Effizienz und geografische Expansionsstrategien, um ihre Wettbewerbspositionen zu stärken. Hersteller führen Premium-Pilzsorten wie Shiitake und Spezialitätenmischungen ein, um der wachsenden Verbrauchernachfrage nach Gourmet- und funktionellen Lebensmittelzutaten gerecht zu werden. Viele Unternehmen konzentrieren sich auch auf nachhaltige Anbaumethoden, energieeffiziente Verarbeitungstechnologien und recycelbare Verpackungslösungen, um sich an sich entwickelnde Umweltvorschriften und Verbraucherpräferenzen anzupassen. Strategische Partnerschaften mit Supermärkten, Gastronomiechains und Eigenmarkenhändlern werden in wichtigen Märkten zu wichtigen Wettbewerbsansätzen.

Der regionale Wettbewerb variiert erheblich je nach Pilzanbaukapazität, Verarbeitungsinfrastruktur, Verbraucherkonsummustern und Einzelhandelsentwicklung. Asien-Pazifik bleibt aufgrund der starken Präsenz von Großproduzenten und Exporteuren, insbesondere in China, das das globale Angebot an Dosenpilzen dominiert, sehr wettbewerbsintensiv. In Europa und Nordamerika konzentriert sich der Wettbewerb zunehmend auf Premiumqualitätsprodukte, Bio-Angebote und komfortorientierte Verpackungsformate. Die Gastronachfrage von Restaurants, Hotels und Fertiggerichtherstellern beeinflusst auch die Wettbewerbsstrategien in entwickelten Märkten.

Marktführer der Dosenpilzbranche

Bonduelle Group

B&G Foods Inc.

Okechamp S.A.

Giorgio Fresh Co.

Del Monte Pacific Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2026: Versilfood leitete die Erweiterung seines Produktionszentrums in Camaiore, Italien, als Teil eines strategischen Wachstumsplans ein, der darauf abzielt, die Industriekapazität erheblich zu steigern und die betriebliche Effizienz zu stärken. Das Unternehmen kündigte die Installation von vier vollautomatischen Produktionslinien und einer neuen fortschrittlichen Verarbeitungsanlage an, die darauf ausgelegt ist, die Kontrolle über die gesamte Lieferkette zu verbessern. Die Erweiterung soll die Produktionskapazität des Unternehmens vervierfachen und gleichzeitig höhere Qualitätsverarbeitungs- und Verpackungsstandards für Pilze, Obst und Gemüse unterstützen.

- Juli 2025: Giorgi Mushroom Co., eine Tochtergesellschaft von The Giorgi Companies, Inc. (Giorgi), erwarb eine Mehrheitsbeteiligung an L.F. Lambert Spawn Co. (Lambert). Lambert war auf Spawn-Produktion und landwirtschaftliche Innovation spezialisiert. Dieser strategische Schritt stärkte die betrieblichen Kapazitäten von Giorgi Mushroom Co. und gewährleistete die Lieferkettenstabilität für seine Kundschaft.

- Juli 2025: Urban Farm-It, bekannt für sein Gourmet-Pilzangebot, ging eine Partnerschaft mit Oakland International ein, einem wichtigen Akteur im Bereich Logistik und Lieferkettenmanagement. Ihre Zusammenarbeit vertrieb Pilze im gesamten Vereinigten Königreich. Beginnend mit Löwenmähnenpilzen weitete die Partnerschaft sich aus, um eine vielfältige Palette lokal bezogener Gourmetpilze zu umfassen, die auf britische Einzelhändler und Gastronomiebetriebe zugeschnitten sind.

Umfang des globalen Berichts über den Markt für Dosenpilze

Dosenpilze sind verarbeitete und konservierte Pilzprodukte, die in luftdichten Metalldosen oder Behältern verpackt sind, um die Haltbarkeit zu verlängern und die Produktverwendbarkeit über lange Zeiträume aufrechtzuerhalten. Der Markt für Dosenpilze ist nach Produkttyp, Form, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt nach Champignon, Shiitake, Austernpilz, Portobello, Morchel und Sonstige segmentiert. Nach Form ist der Markt in Ganz, Geschnitten, Stücke und Stiele und Sonstige segmentiert. Nach Vertriebskanal ist der Markt in Außer-Haus-Konsum- und Heimkonsums-Kanäle segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Südamerika sowie Naher Osten und Afrika segmentiert. Für jedes Segment wurden die Marktgröße und -prognosen in Wertangaben (Millionen USD) durchgeführt.

| Champignon |

| Shiitake |

| Austernpilz |

| Portobello |

| Morchel und Sonstige |

| Ganz |

| Geschnitten |

| Stücke und Stiele |

| Sonstige |

| Außer-Haus-Konsum | |

| Heimkonsum | Supermärkte/Verbrauchermärkte |

| Convenience-Stores | |

| Online-Einzelhandelsgeschäfte | |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Champignon | |

| Shiitake | ||

| Austernpilz | ||

| Portobello | ||

| Morchel und Sonstige | ||

| Nach Form | Ganz | |

| Geschnitten | ||

| Stücke und Stiele | ||

| Sonstige | ||

| Nach Vertriebskanal | Außer-Haus-Konsum | |

| Heimkonsum | Supermärkte/Verbrauchermärkte | |

| Convenience-Stores | ||

| Online-Einzelhandelsgeschäfte | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Dosenpilze?

Die Marktgröße für Dosenpilze beträgt im Jahr 2025 9,83 Milliarden USD und wird voraussichtlich bis 2030 12,41 Milliarden USD erreichen.

Welche Region hält den größten Anteil am globalen Umsatz?

Asien-Pazifik führt mit 34,07 % des Marktes für Dosenpilze dank der dominanten Produktionsbasis Chinas.

Welches Segment wächst nach Produkttyp am schnellsten?

Shiitake-Pilze werden voraussichtlich bis 2030 mit einem CAGR von 6,23 % wachsen und damit andere Sorten übertreffen.

Warum erhöhen Gastronomiebetreiber ihren Einsatz von Dosenpilzen?

Verlängerte Haltbarkeit, Preisstabilität und Eignung für pflanzenbetonte Speisekarten machen Dosenpilze inmitten von Lieferkettenvolatilität attraktiv.

Seite zuletzt aktualisiert am: