Taille et part du marché indien de l'emballage pharmaceutique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

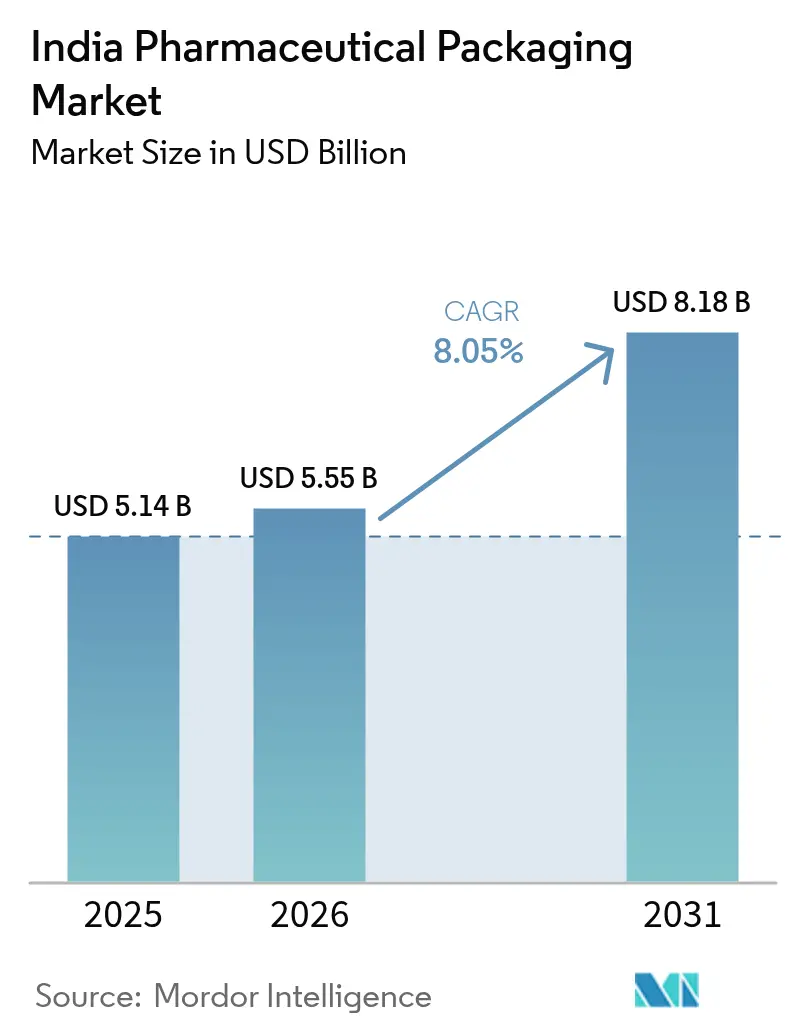

| Taille du marché de l'année de base (2025) | 5.14 Milliards de dollars |

| Taille du Marché (2026) | 5.55 Milliards de dollars |

| Taille du Marché (2031) | 8.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.05% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché indien de l'emballage pharmaceutique par Mordor Intelligence

La taille du marché indien de l'emballage pharmaceutique a été évaluée à 5,14 milliards USD en 2025 et devrait progresser de 5,55 milliards USD en 2026 pour atteindre 8,18 milliards USD d'ici 2031, à un CAGR de 8,05 % au cours de la période de prévision (2026-2031). Une demande accrue émerge des dotations liées aux incitations à la production, de l'adoption des thérapeutiques numériques et des réglementations rigoureuses en matière de durabilité. Les ajouts de capacité dans les usines orientées vers l'exportation stimulent l'adoption de contenants et de fermetures conformes aux bonnes pratiques de fabrication, tandis que la croissance de l'e-pharmacie accélère les commandes d'emballages souples inviolables. Les mandats de durabilité imposant 30 % de contenu recyclé dans les formats rigides orientent les choix de matériaux, avec le polyéthylène téréphtalate recyclé et les résines issues de la consommation post-consommateur gagnant en validation. Simultanément, l'expansion du remplissage et de la finition des produits biologiques encourage les fioles, seringues et films haute barrière compatibles avec la chaîne du froid, et la volatilité persistante des prix des polymères pousse les transformateurs à rationaliser l'approvisionnement et à adopter des contrôles de coûts numériques.

Principaux enseignements du rapport

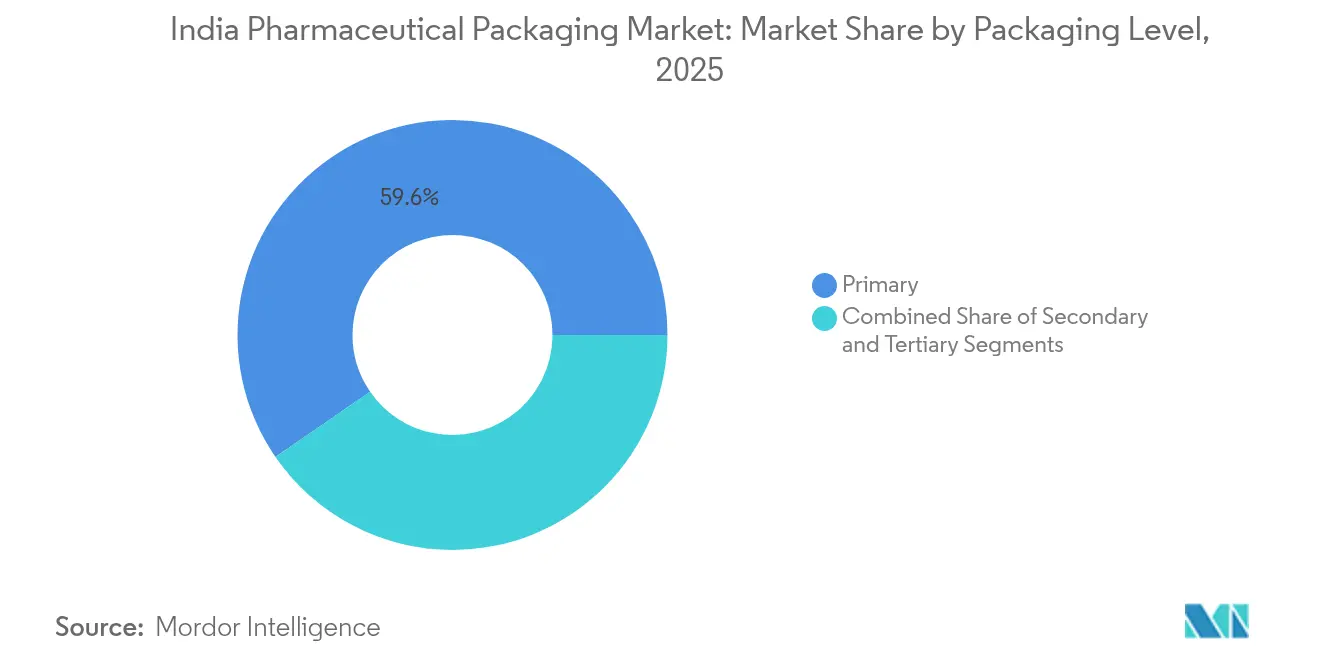

- Par type de matériau, l'emballage primaire détenait 59,60 % de la part du marché indien de l'emballage pharmaceutique en 2025 et devrait progresser à un CAGR de 8,78 % jusqu'en 2031.

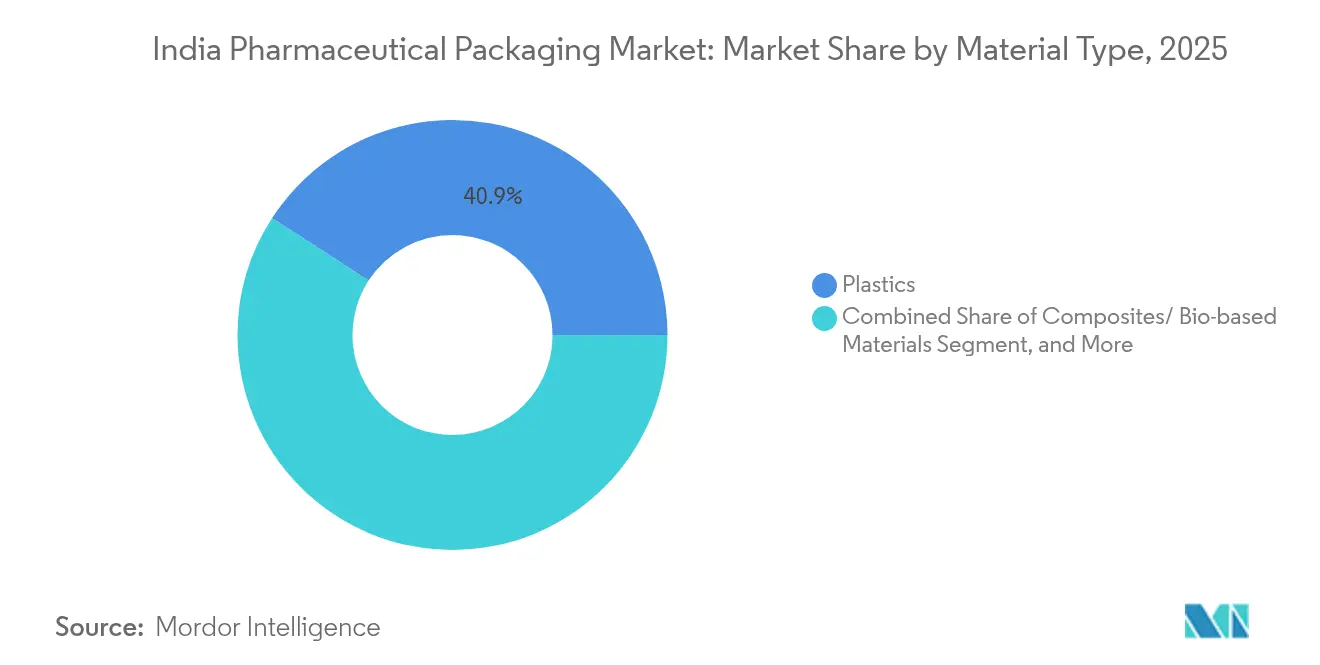

- Par type de produit, les plastiques sont restés dominants avec une part de chiffre d'affaires de 40,85 % en 2025, bien que les composites et les résines biosourcées aient enregistré un CAGR de 9,65 % d'ici 2031, le plus rapide parmi tous les matériaux.

- Par niveau d'emballage, les flacons ont été en tête avec une contribution de 21,05 % en 2025, tandis que les pochettes et les sacs ont affiché le CAGR le plus élevé de 9,1 % d'ici 2031 parmi les produits.

- Par secteur d'utilisation final, les fabricants pharmaceutiques ont conservé la plus grande part d'utilisation finale de 49,20 % en 2025, et les organisations de conditionnement sous contrat ont progressé à un CAGR de 9,55 % d'ici 2031.

- Le Gujarat a représenté environ un tiers de la production nationale de médicaments en 2024, soutenant les avantages de concentration pour les transformateurs et les efficiences logistiques.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché indien de l'emballage pharmaceutique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Passage accéléré aux formats pré-remplissables | +1.8% | Gujarat, Maharashtra | Moyen terme (2-4 ans) |

| Expansion de la capacité de remplissage et de finition des vaccins et produits biologiques en Inde | +2.1% | Principaux pôles pharmaceutiques à l'échelle nationale | Long terme (≥ 4 ans) |

| Incitations PLI gouvernementales et mises à niveau des BPF pour la pharmacie orientée à l'exportation | +2.3% | Zones économiques spéciales et zones d'exportation | Moyen terme (2-4 ans) |

| Essor de l'e-pharmacie stimulant les emballages inviolables pour la livraison à domicile | +1.6% | Centres urbains, déploiement dans les villes de rang 2 | Court terme (≤ 2 ans) |

| Mandats de durabilité poussant les plastiques rigides en rPET et en résine post-consommation | +1.2% | Zones métropolitaines, portée nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion de la capacité de remplissage et de finition des vaccins et produits biologiques en Inde

L'ambition de l'Inde de devenir un pôle mondial des produits biologiques stimule la demande de contenants spécialisés. Les investissements en cours, notamment la chaîne de capsules en gélatine de Lonza à Rewari, nécessitent des films haute barrière capables de résister à la stérilisation et de maintenir une stabilité sous zéro tout au long des chaînes logistiques prolongées. La croissance de l'emballage de la chaîne du froid avec des indicateurs de température intégrés garantit une intégrité ininterrompue du produit de l'usine au patient. Les développeurs de produits biologiques privilégient également les joints inviolables et la sérialisation au niveau unitaire pour la visibilité de la chaîne d'approvisionnement, encourageant les transformateurs à développer la production en salle blanche conforme à la norme ISO-8.

Incitations PLI gouvernementales et mises à niveau des BPF pour la pharmacie orientée à l'exportation

Le régime d'incitation lié à la production a alloué 2 444,93 crores INR (293 millions USD) pour l'exercice 2025-26, entraînant des mises à niveau systématiques de l'infrastructure d'emballage et soutenant la conformité simultanée aux exigences de sérialisation FDA 21 CFR 211.132 et EU FMD. Les demandeurs de subvention doivent atteindre des objectifs d'exportation ambitieux, qui se traduisent par des commandes de feuilles stratifiées premium, de fermetures inviolables et d'unités d'inspection par vision connectées au nuage. La date limite de mise à niveau des BPF de décembre 2025 oblige les installations à installer des lignes compatibles ISO-8, augmentant la demande récurrente d'emballages primaires validés et de consommables de salle blanche.

Essor de l'e-pharmacie stimulant les emballages inviolables pour la livraison à domicile

La livraison directe de médicaments aux consommateurs a connu une croissance rapide sur les marchés métropolitains, avec des applications mobiles intégrant des rappels de dosage par IA. Les emballages doivent résister à de multiples transferts de courriers et garantir l'authenticité, ce qui a conduit à l'adoption de codes QR sérialisés et de joints à rupture.[1]Elisabeth Cuneo, "Trois tendances qui façonnent l'emballage pharmaceutique aujourd'hui," healthcarepackaging.com Les pochettes souples adaptées aux schémas thérapeutiques des maladies chroniques améliorent la portabilité, et les sachets barrière à l'humidité répondent aux besoins de dosage personnalisé. Les entrepôts de distribution automatisés favorisent les enveloppes empilables qui rationalisent la robotique de préparation des commandes, renforçant la demande de stratifiés légers mais résistants à la perforation.

Mandats de durabilité poussant les plastiques rigides en rPET et en résine post-consommation

Les règles de responsabilité élargie des producteurs imposent 30 % de contenu recyclé en 2024-25, passant à 60 % d'ici 2027-28, obligeant les transformateurs à valider les résines recyclées pour un usage pharmaceutique. UFlex a commercialisé un film en polyester à orientation biaxiale à 90 % de résine post-consommation, démontrant un contenu recyclé approuvé par les autorités réglementaires dans les bandes de plaquettes thermoformées. Les transformateurs investissent dans un approvisionnement traçable en matières premières résiduelles et dans la granulation interne pour garantir la continuité de l'approvisionnement. Les initiatives durables s'harmonisent avec la différenciation de marque, les exportateurs privilégiant les emballages à faible empreinte carbone pour les marchés réglementés.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des coûts des intrants en polymères et en verre de qualité médicale | -1.4% | Régions dépendantes des importations | Court terme (≤ 2 ans) |

| Lacunes de la REP sur les plastiques à usage unique et de la logistique de recyclage | -0.9% | Villes de rang 2/3 | Moyen terme (2-4 ans) |

| Dépenses d'investissement élevées pour les lignes d'emballage en salle blanche ISO-8 | -1.1% | Gujarat, Maharashtra, Tamil Nadu | Long terme (≥ 4 ans) |

| Distribution aval fragmentée gonflant les coûts d'emballage unitaire | -0.8% | Réseaux ruraux dans les circuits de distribution ruraux | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des intrants en polymères et en verre de qualité médicale

Le polypropylène a fluctué entre 970 et 990 USD par tonne métrique CAF Inde en 2025, érodant les marges des transformateurs et compliquant la fixation des prix contractuels. Les fabricants de contenants en verre font face à la hausse des tarifs énergétiques et aux pénuries de sable de silice, ajoutant des coûts répercutés pour les fioles de haute valeur. Les marges d'EBITDA globales de l'emballage souple ont chuté à 8 % au cours de l'exercice 2024-25 dans un contexte de surabondance de résine et de faiblesse de la demande à l'exportation. Ces facteurs obligent les entreprises d'emballage à couvrir les matières premières et à optimiser les formulations pour préserver la rentabilité.

Lacunes de la REP sur les plastiques à usage unique et de la logistique de recyclage

Bien que les seuils obligatoires de contenu recyclé soient clairs, l'infrastructure de collecte des plastiques pharmaceutiques contaminés est insuffisante, notamment au-delà des grandes villes. Des protocoles de traitement séparé et des exigences de traçabilité gonflent les dépenses de logistique inverse, et l'application inégale au niveau des États génère une incertitude en matière de conformité. Les producteurs pilotent des programmes de reprise, mais l'échelle commerciale reste limitée, ce qui contraint la disponibilité de matières premières en résine post-consommation de qualité pharmaceutique et retarde les avantages plus larges de l'économie circulaire.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : Les alternatives durables gagnent en dynamisme

En 2025, les plastiques ont dominé avec 40,85 % du chiffre d'affaires, tandis que les composites et les résines biosourcées ont progressé à un CAGR de 9,65 %, le plus élevé parmi tous les matériaux. Les normes strictes de responsabilité élargie des producteurs favorisent les essais d'inserts en PET recyclé et de lignes en PEHD à base de canne à sucre. Les acheteurs pharmaceutiques exigent une validation complète des extractibles et des substances relargables, poussant les transformateurs à construire des laboratoires d'application et à sécuriser les dossiers maîtres réglementaires. La taille du marché indien de l'emballage pharmaceutique pour les matériaux biosourcés est appelée à se développer rapidement, à mesure que les conditionneurs sous contrat commercialisent des références plus écologiques auprès des commanditaires multinationaux. Des investissements parallèles dans la délamination enzymatique promettent la récupération des couches d'aluminium des cartons aseptiques, illustrant la profondeur de l'innovation. La croissance future dépend d'une chaîne d'approvisionnement robuste en matières premières recyclées de haute pureté et de normes nationales de test harmonisées.

Les thèmes de durabilité reconfigurent également la demande de verre et de métal. Les fioles en borosilicate restent pertinentes pour les produits biologiques en raison de leur inertie, mais les variantes en verre revêtu allégé ciblent les réductions d'énergie lors de la fusion. Les tubes souples en aluminium sont utilisés dans les formulations topiques où les barrières zéro-migration et la recyclabilité offrent un double attrait. Le carton regagne la faveur pour les cartons secondaires, car les revêtements à base d'eau atteignent 95 % de résistance à l'humidité, satisfaisant la sécurité des patients tout en permettant la récupération des fibres. Collectivement, ces évolutions reflètent une gestion accrue des matériaux dans l'ensemble du marché indien de l'emballage pharmaceutique.

Par type de produit : Les formats souples stimulent l'innovation

Les flacons représentaient 21,05 % du chiffre d'affaires 2025, mais les pochettes et les sacs ont enregistré un CAGR de 9,1 %, le plus rapide parmi toutes les catégories, alimenté par l'expédition de colis via l'e-pharmacie. La part du marché indien de l'emballage pharmaceutique pour les seringues pré-remplies augmente à mesure que les thérapies biologiques se multiplient, exigeant des pistons sans huile de silicone et des contrôles stricts des particules. Pendant ce temps, les mises à niveau des plaquettes thermoformées se concentrent sur le couvercle perforable résistant aux enfants et les étiquettes NFC qui connectent les patients aux portails de renouvellement d'ordonnance. Les fonctionnalités intelligentes migrent vers les sachets souples, intégrant des capteurs d'humidité pour la surveillance de l'observance à domicile.

En aval, les kits de prélèvement rapide et les sprays nasaux stimulent la demande de bouchons à encliquetage, de compte-gouttes intégrés et de valves à faible volume mort. Les transformateurs proposant un moulage clé en main associé à une stérilisation par lumière pulsée remportent des contrats là où des chaînes d'approvisionnement légères sont essentielles. La taille du marché indien de l'emballage pharmaceutique pour les fermetures adaptatives devrait s'élargir avec la multiplication des emballages thérapeutiques personnalisés et des dispositifs de microdosage. La complexité SKU qui en résulte récompense les entreprises capables d'impression numérique en courtes séries et de changements de format agiles.

Par niveau d'emballage : La dominance de l'emballage primaire se poursuit

Les formats primaires ont capturé 59,60 % du chiffre d'affaires en 2025, reflétant les exigences de contact direct qui élèvent le contrôle réglementaire et l'intensité capitalistique. Les impressions de sérialisation au niveau de la dose améliorent le contrôle anti-contrefaçon et permettent les rappels de lots à distance, en alignement avec les plans nationaux d'authentification des médicaments. Les tendances futures des emballages primaires sont centrées sur la RFID intégrée pour la visibilité de la chaîne du froid et les données variables gravées au laser remplaçant les notices papier. Les emballages secondaires et tertiaires, bien que moins importants en termes de contribution, intègrent du contenu en fibres recyclées et des coussinets dimensionnés avec précision pour réduire le poids mort dans les colis de commerce électronique.

La compatibilité multicouche entre les fioles primaires, les plateaux emboîtables et les expéditeurs influence la conception des barrières. Les bouteilles en polyéthylène haute densité soufflées-remplies-scellées apportent une intégrité de barrière stérile et raccourcissent les cycles de validation, attirant les génériques en solution orale. La taille du marché indien de l'emballage pharmaceutique, attribuée au procédé soufflé-rempli-scellé, bénéficiera des mandats de traçabilité au niveau de la bouteille. Les caméras de vision automatisées combinées à l'IA détectent des particules de 10 microns, réduisant le travail d'inspection et augmentant le débit des lots pour les unités d'emballage de qualité exportation.

Par secteur d'utilisation final : Les organisations de conditionnement sous contrat accélèrent

Les fabricants pharmaceutiques ont conservé 49,20 % des dépenses en 2025, mais les organisations de conditionnement sous contrat (OCC) ont progressé à un CAGR de 9,55 % à mesure que les innovateurs externalisent les activités non essentielles. Les OCC tirent parti d'un approvisionnement à grande échelle et d'équipes de conformité dédiées pour satisfaire les audits multi-juridictions, se positionnant comme des moteurs de croissance au sein du marché indien de l'emballage pharmaceutique. Beaucoup ajoutent des laboratoires de formulation et d'analyse pour devenir des CDMO à guichet unique, s'alignant sur la préférence des commanditaires mondiaux pour des chaînes d'approvisionnement intégrées.

Les pharmacies de détail et institutionnelles privilégient désormais les emballages prêts à la vente dotés de couvercles scannables et de plateaux recyclables qui accélèrent la distribution. La demande hospitalière de cartouches d'injecteurs prêtes à administrer stimule l'investissement des OCC dans des isolateurs barrière et des insertions de pistons à grande vitesse. Pendant ce temps, les start-ups du secteur de la santé recherchent des lots de petite taille pour les médicaments orphelins, ce qui pousse les conditionneurs sous contrat à déployer des lignes modulaires pouvant passer des fioles emboîtées aux sprays de pompe en moins d'une heure. Cette agilité cimente le rôle des OCC en tant que parties prenantes essentielles jusqu'en 2030.

Analyse géographique

Le Gujarat a généré environ un tiers de la production pharmaceutique nationale en 2024, renforçant le rôle d'ancrage de cet État dans le marché indien de l'emballage pharmaceutique. Les ports de Mundra et Pipavav permettent des importations rapides de résines et des exportations d'emballages finis, tandis qu'un réseau dense de fournisseurs raccourcit les délais pour l'outillage certifié ISO. Les incitations du gouvernement de l'État attirent également les transformateurs à implanter des unités d'extrusion, d'impression et de stérilisation à proximité des grandes usines pharmaceutiques, compressant les cycles d'approvisionnement et réduisant l'empreinte carbone logistique.

Le Maharashtra et le Tamil Nadu suivent en tant que points focaux régionaux, notamment pour les produits biologiques complexes et les thérapies hormonales qui nécessitent le lavage de fioles en salle blanche et des entrepôts de stockage à froid. Des parcs industriels récents près de Pune et Chennai intègrent un traitement commun des effluents et des couloirs d'utilités centralisées, facilitant la conformité aux BPF pour les producteurs d'emballages. La taille du marché indien de l'emballage pharmaceutique, attribuée aux clusters du sud, progresse à mesure que les commanditaires multinationaux attribuent des projets de remplissage et de finition à long terme conditionnés à la proximité des aéroports internationaux.

Les corridors du nord-est émergents bénéficient de subventions au fret mais se heurtent à des pénuries de conteneurs et à un approvisionnement limité en films spéciaux. Les transformateurs établissant des dépôts satellites en Assam et au Meghalaya obtiennent un avantage de premier arrivant, mais doivent investir dans des tests de qualité sur site et une alimentation électrique redondante pour garantir la constance. Les améliorations des autoroutes nationales dans le cadre de la Phase-I de Bharatmala ouvrent le transit routier vers les dépôts de médicaments du nord, équilibrant la distribution dans les zones intérieures et positionnant le marché indien de l'emballage pharmaceutique pour une diversification géographique plus large.

Paysage concurrentiel

Le champ concurrentiel comprend des spécialistes multinationaux, des conglomérats indiens diversifiés et des entreprises régionales agiles, créant une structure modérément fragmentée. Aucune entreprise ne dépasse une part de chiffre d'affaires de 15 % sur l'ensemble du marché indien de l'emballage pharmaceutique, bien que certaines dominent des niches telles que les films en polymère ou les ampoules en verre. La différenciation technologique, notamment dans la sérialisation numérique et les systèmes de vision en ligne, constitue le principal levier pour remporter des contrats ; les transformateurs dotés de cadres d'intégrité des données éprouvés et de tableaux de bord infonuagiques cybersécurisés gagnent la confiance des assureurs et des régulateurs.

UFlex étend sa portée verticale de l'extrusion de résine PET aux feuilles de plaquettes thermoformées finies, en s'appuyant sur des chimies d'encre et de revêtement internes qui accélèrent les solutions de barrière personnalisées.[3]UFlex Limited, "UFlex Actualités et Perspectives," uflexltd.com L'acquisition de Bormioli Pharma par Gerresheimer renforce la capacité des fioles en verre, offrant aux fabricants mondiaux de vaccins une atténuation des risques à double source. Le nouveau venu national Mold-Tek Packaging déploie l'étiquetage dans le moule pour des graphiques haute définition, réduisant le risque de contrefaçon pour les marques en vente libre. Les fluctuations de matières premières rapportées par Polymerupdate poussent les transformateurs à sécuriser des contrats de résine à long terme, certains envisageant une intégration en amont dans le compoundage du polypropylène.

Les opportunités inexploitées s'articulent autour de l'emballage intelligent, avec des start-ups intégrant des puces NFC dans des bouchons sécurisés pour enfants pour les rappels de dosage. La durabilité reste un terrain de bataille : les entreprises premières certifiées pour des bouteilles rigides à 60 % de résine post-consommation seront vraisemblablement en mesure de verrouiller des accords d'approvisionnement avec les grands génériqueurs multinationaux souhaitant satisfaire aux dispositions du Pacte vert européen. Les collaborations avec des fournisseurs d'analytique en nuage pour créer une maintenance prédictive des lignes de formage-remplissage-scellage illustrent la convergence de l'emballage et de l'Industrie 4.0, accentuant le fossé concurrentiel entre les leaders numériques et les retardataires.

Leaders du secteur de l'emballage pharmaceutique en Inde

Medipack Innovations Private Limited

N S Industries

A S Packers

North East Pharmapack Pvt Ltd

Packtime Innovations Pvt Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Mankind Pharma s'est associé à OpenAI pour déployer des analyses qualité par IA prédictive dans les flux de travail d'emballage et de distribution, visant des réductions des cycles de libération des lots.

- Mars 2025 : La filiale d'ONGC, OPaL, a quitté la Zone économique spéciale de Dahej pour opérer en tant qu'unité de zone tarifaire nationale, permettant des ventes directes de polypropylène aux transformateurs locaux et facilitant la disponibilité des polymères.

- Janvier 2025 : UFlex a présenté des encres UV LED et un film BOPET à 90 % de résine post-consommation lors de PrintPack 2025, soulignant la dynamique vers des stratifiés haute barrière durables.

- Décembre 2024 : Gerresheimer a finalisé l'acquisition de Bormioli Pharma, renforçant l'approvisionnement en fioles en borosilicate et en cartouches pour les exportateurs de produits biologiques centrés sur l'Inde.

Périmètre du rapport sur le marché indien de l'emballage pharmaceutique

L'emballage pharmaceutique est le processus d'emballage des produits pharmaceutiques. Le matériau d'emballage peut être composé de plusieurs matières premières, telles que le verre et le plastique, et son application dépend de la réactivité des produits pharmaceutiques à conditionner. Le rapport offre une vue granulaire du secteur de l'emballage pharmaceutique en Inde avec une ventilation des segments par type de produit et type de matériau. Le marché est défini par les revenus générés par les ventes de différents produits d'emballage pharmaceutique proposés par les différents fournisseurs opérant sur le marché.

Le marché indien de l'emballage pharmaceutique est segmenté par type de matériau (plastique, verre et autres types de matériaux) et par type de produit (flacons, fioles et ampoules, seringues, tubes, bouchons et fermetures, pochettes et sacs, étiquettes et autres types de produits). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Plastique | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | |

| Polyéthylène téréphtalate (PET) | |

| Autres plastiques | |

| Verre | |

| Métal | |

| Papier et carton | |

| Composites / Matériaux biosourcés |

| Flacons |

| Fioles et ampoules |

| Plaquettes thermoformées |

| Seringues pré-remplies et cartouches |

| Tubes |

| Bouchons et fermetures |

| Pochettes et sacs |

| Étiquettes |

| Autres types de produits |

| Primaire |

| Secondaire |

| Tertiaire |

| Entreprises de fabrication pharmaceutique |

| Organisations de conditionnement sous contrat |

| Pharmacies de détail et institutionnelles |

| Hôpitaux et cliniques |

| Autres secteurs d'utilisation final |

| Par type de matériau | Plastique | Polyéthylène haute densité (PEHD) |

| Polyéthylène basse densité (PEBD) | ||

| Polyéthylène téréphtalate (PET) | ||

| Autres plastiques | ||

| Verre | ||

| Métal | ||

| Papier et carton | ||

| Composites / Matériaux biosourcés | ||

| Par type de produit | Flacons | |

| Fioles et ampoules | ||

| Plaquettes thermoformées | ||

| Seringues pré-remplies et cartouches | ||

| Tubes | ||

| Bouchons et fermetures | ||

| Pochettes et sacs | ||

| Étiquettes | ||

| Autres types de produits | ||

| Par niveau d'emballage | Primaire | |

| Secondaire | ||

| Tertiaire | ||

| Par secteur d'utilisation final | Entreprises de fabrication pharmaceutique | |

| Organisations de conditionnement sous contrat | ||

| Pharmacies de détail et institutionnelles | ||

| Hôpitaux et cliniques | ||

| Autres secteurs d'utilisation final |

Questions clés abordées dans le rapport

Quelle valeur atteindra l'emballage pharmaceutique en Inde d'ici 2031 ?

Il est prévu qu'il atteigne 8,18 milliards USD d'ici 2031, en hausse par rapport à 5,14 milliards USD en 2025 et 5,55 milliards USD en 2026.

Quel niveau d'emballage contribue le plus au chiffre d'affaires en Inde ?

Les formats primaires représentent 59,60 % du chiffre d'affaires 2025 grâce aux exigences de contact direct avec les médicaments et aux règles de sérialisation.

Pourquoi les organisations de conditionnement sous contrat gagnent-elles des parts de marché ?

Les entreprises pharmaceutiques externalisent vers des OCC spécialisées qui offrent une expertise en conformité et une capacité flexible, entraînant un CAGR de 9,55 % pour le segment.

Comment les mandats de durabilité influencent-ils les choix de matériaux ?

Les règles de responsabilité élargie des producteurs exigent 30 % de contenu recyclé aujourd'hui et 60 % d'ici 2027-28, stimulant l'adoption de bouteilles rigides en résine post-consommation et de films en PET recyclé.

Quel État indien est le principal pôle de l'emballage pharmaceutique ?

Le Gujarat accueille environ un tiers de la production nationale de médicaments et constitue le noyau d'un dense cluster de fournisseurs d'emballages, soutenu par des ports en eaux profondes et des incitations politiques.

Dernière mise à jour de la page le: