Taille et part du marché de l'énergie thermique au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

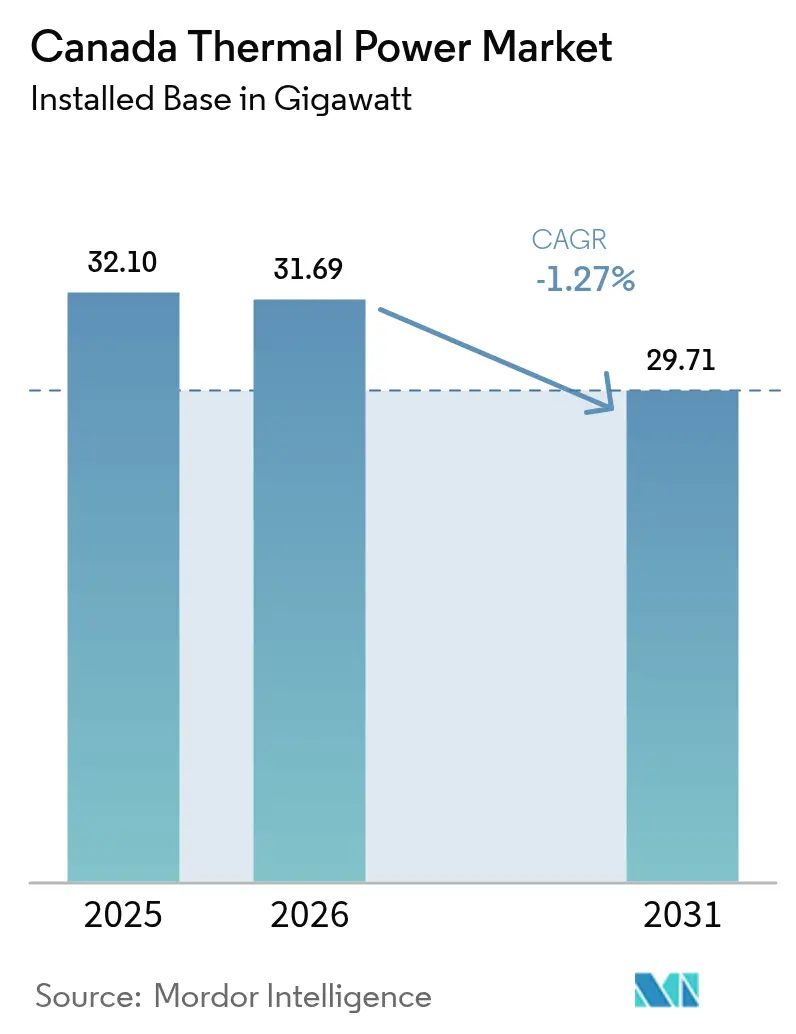

| Taille du marché de l'année de base (2025) | 32.10 gigawatt |

| Volume du Marché (2026) | 31.69 gigawatt |

| Volume du Marché (2031) | 29.71 gigawatt |

| Taux de croissance (2026 - 2031) | -1.27% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie thermique au Canada par Mordor Intelligence

La taille du marché de l'énergie thermique au Canada est estimée à 31,69 gigawatts en 2026, en croissance par rapport à la valeur de 32,10 gigawatts en 2025, avec des projections pour 2031 indiquant 29,71 gigawatts, progressant à un TCAC de -1,27 % sur la période 2026-2031.

Le retrait accéléré du charbon dans le cadre du mandat fédéral d'élimination progressive et le plafond de 65 tCO₂/GWh inscrit dans le Règlement sur l'électricité propre de 2024 constituent les principaux catalyseurs de contraction, tandis que les améliorations apportées aux centrales à cycle combiné alimentées au gaz naturel atténuent le recul global en améliorant l'efficacité du parc et en réduisant les émissions par unité produite. Le marché dérégulé de l'électricité en Alberta, la croissance de la charge liée au GNL en Colombie-Britannique et le déficit de fiabilité post-charbon en Saskatchewan soutiennent collectivement la demande de remplacement, tandis que les crédits d'investissement fédéraux et les crédits d'impôt pour la capture du carbone orientent l'économie des projets vers les actifs alimentés au gaz avec CSC. Les ajouts de cogénération industrielle dans les sables bitumineux, les centrales à démarrage rapide qui captent les paiements de capacité, et les turbines compatibles à l'hydrogène qui pérennisent les installations face à la hausse des prix du carbone constituent les principaux créneaux d'opportunité. Par ailleurs, les contrats d'achat d'énergie renouvelable conclus par les entreprises, l'expansion des capacités d'interconnexion avec le Québec et la hausse des coûts du carbone compriment les écarts de prix marchands du gaz et renforcent le passage d'une production de base à des sources de revenus axées sur la flexibilité.

Principaux enseignements du rapport

- Par type de combustible, le gaz naturel a capté 46,85 % de la part du marché des centrales thermiques au Canada en 2025, et ce segment devrait se développer à un TCAC de 2,66 % jusqu'en 2031.

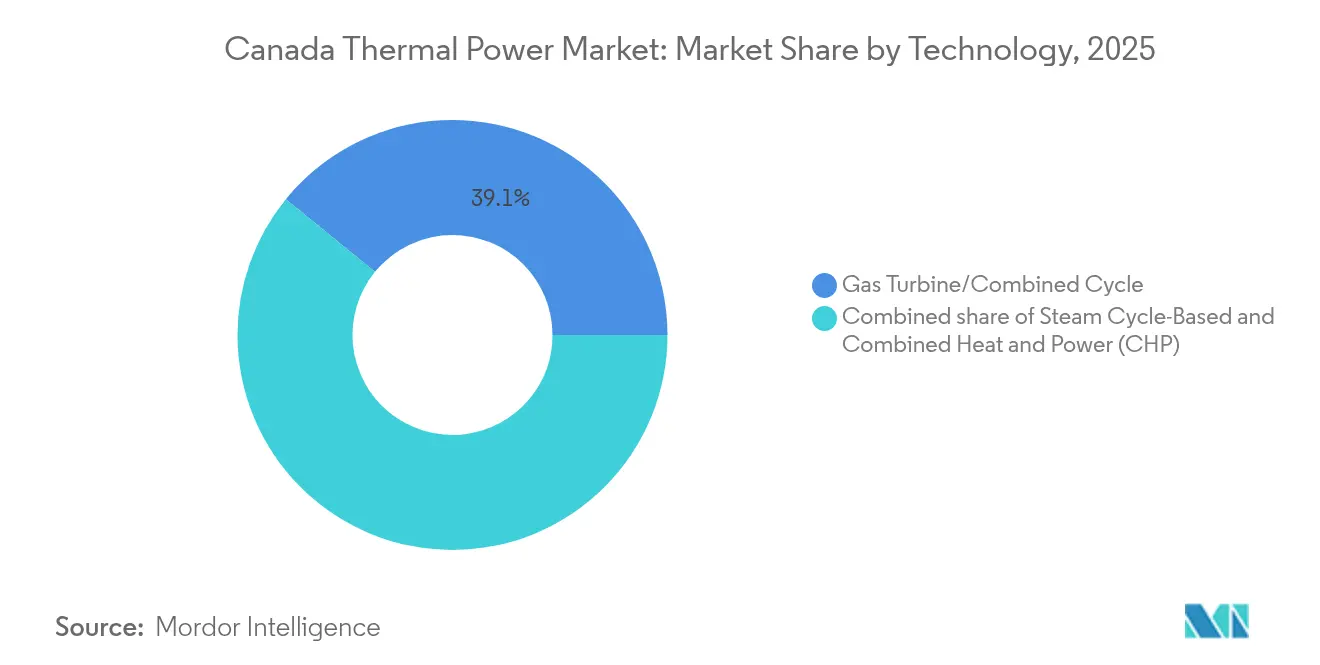

- Par technologie, les unités à turbine à gaz et à cycle combiné détenaient 39,12 % de la taille du marché des centrales thermiques au Canada en 2025 et devraient progresser à un TCAC de 2,02 % jusqu'en 2031.

- Par méthode de combustion, les systèmes à base de turbines représentaient 59,15 % de la taille du marché des centrales thermiques au Canada en 2025 et progresseront à un TCAC de 2,55 % entre 2026 et 2031.

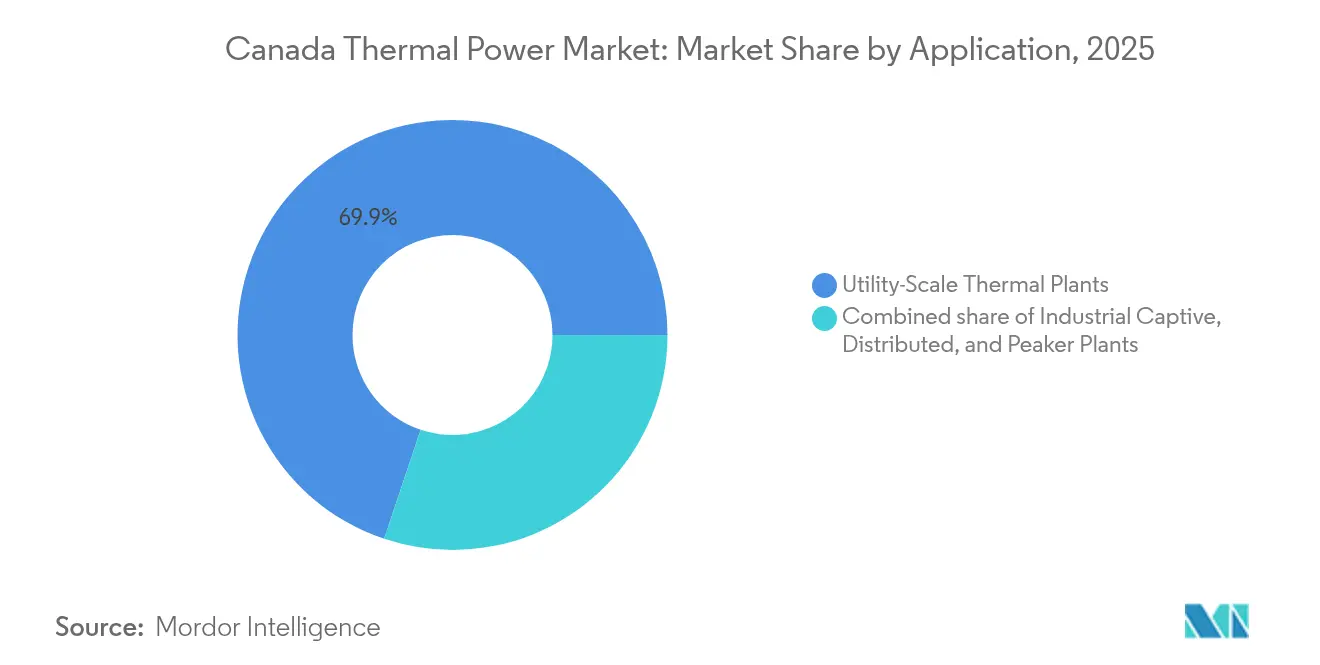

- Par application, les centrales à captivité industrielle affichaient 15,35 % de la part du marché des centrales thermiques au Canada en 2025 et devraient enregistrer le TCAC le plus rapide, soit 3,19 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie thermique au Canada

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Remplacement du parc vieillissant de centrales à charbon par des centrales à cycle combiné gaz-vapeur à haute efficacité | +2.1% | Alberta, Saskatchewan | Moyen terme (2 à 4 ans) |

| Préoccupations croissantes concernant la fiabilité du réseau face à la montée des énergies renouvelables variables | +1.4% | Alberta, Ontario | Court terme (≤ 2 ans) |

| Croissance des exportations de GNL stimulant les capacités à gaz dans l'ouest du Canada | +0.9% | Colombie-Britannique, nord de l'Alberta | Long terme (≥ 4 ans) |

| Plancher de crédit carbone provincial catalysant les modernisations d'efficacité | +0.6% | Alberta, Saskatchewan | Moyen terme (2 à 4 ans) |

| Pilotes de petits réacteurs modulaires (PRM) reconfigurant le mix de production de base à long terme | +0.3% | Ontario, Saskatchewan, Nouveau-Brunswick | Long terme (≥ 4 ans) |

| Expansions de la cogénération dans les sables bitumineux pour l'autosuffisance en vapeur et en électricité | +0.8% | Sables bitumineux de l'Alberta | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Remplacement du parc vieillissant de centrales à charbon par des centrales à cycle combiné gaz-vapeur à haute efficacité

L'interdiction du charbon décrétée par Ottawa à l'horizon 2030 a comprimé une décennie de retraits en six ans, obligeant les services publics à remplacer 8 GW de charbon par des alternatives distribuables.[1]Régie de l'énergie du Canada, "Perspectives de production d'électricité au Canada," cer-rec.gc.ca L'Alberta a finalisé sa sortie du charbon en juin 2024 et la Saskatchewan a fermé les unités 4 à 6 de Boundary Dam la même année, laissant un déficit de fiabilité que seule une capacité de cycle combiné gaz-vapeur moderne peut combler. La remise en état de 1 857 MW à Genesee par Capital Power, mise en service en décembre 2024, établit un référentiel d'efficacité thermique de 64 % et réduit l'intensité des émissions de 60 %. Le Règlement sur l'électricité propre autorise les unités à gaz conformes à fonctionner jusqu'en 2050, assurant une visibilité sur les revenus sur 25 ans et stimulant un portefeuille de projets de 2 milliards USD. Les développeurs conçoivent également de nouvelles turbines avec des raccordements pour la capture du carbone ou des options de co-combustion à l'hydrogène afin de pérenniser les actifs face à des règles plus strictes après 2035.

Préoccupations croissantes concernant la fiabilité du réseau face à la montée des énergies renouvelables variables

L'Alberta a ajouté plus de 4 GW d'éolien et de solaire entre 2023 et 2024, portant la pénétration des énergies renouvelables au-dessus de 20 % lors des journées de pointe et produisant des fluctuations de fréquence infrahoraires ayant exposé l'AESO à des déficits de réserves.[2]Alberta Electric System Operator, "Statistiques du marché 2024," aeso.ca Le marché de capacité différé de la province, désormais prévu pour 2027, vise à acquérir 4 500 MW d'approvisionnement ferme, les turbines à gaz aérodérivées étant privilégiées pour leur capacité de démarrage en dix minutes. L'Ontario fait face à un déficit d'approvisionnement parallèle de 3 000 MW d'ici 2027 à mesure que le nucléaire de Pickering se retire et que la charge liée aux véhicules électriques s'accélère, poussant l'IESO à contractualiser des centrales à démarrage rapide et des batteries. Les vagues de froid de janvier 2024 ont vu les prix du marché groupé en Alberta bondir jusqu'à 999 CAD/MWh, renforçant le bien-fondé économique des centrales thermiques à démarrage rapide.

Croissance des exportations de GNL stimulant les capacités à gaz dans l'ouest du Canada

Le terminal de phase 1 de 14 Mtpa de GNL Canada, opérationnel depuis octobre 2024, consomme environ 300 MW d'électricité et ancre un besoin futur de 500 à 700 MW une fois que la phase 2 doublera les volumes de liquéfaction. Les partenaires de la coentreprise envisagent une cogénération sur site pour réduire les achats d'électricité, un modèle repris par Woodfibre et Cedar LNG. La hausse des investissements pétrochimiques dans le Cœur industriel de l'Alberta constitue un autre nœud de demande, les centrales à cycle combiné marchandes adjacentes aux pipelines s'imposant comme le choix d'approvisionnement le moins coûteux.

Plancher de crédit carbone provincial catalysant les modernisations d'efficacité

Le régime TIER de l'Alberta a généré 500 millions CAD d'échanges de crédits en 2024 et fixe des référentiels d'intensité décroissants qui récompensent les améliorations d'efficacité des cycles combinés gaz-vapeur ou l'intégration de la CSC. L'OBPS de la Saskatchewan reproduit le régime TIER et, combiné à un crédit d'impôt à l'investissement fédéral pour le CUSC couvrant jusqu'à 50 % des équipements de capture, réduit le délai de récupération des grands projets de modernisation tels que l'unité de CSC de 2 Mtpa de Capital Power à Genesee.[3]Capital Power, "Mise à jour du projet de remise en état de Genesee," capitalpower.com

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % Impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Mandat fédéral d'élimination progressive du charbon d'ici 2030 | –3.2% | Alberta, Saskatchewan, Nouvelle-Écosse | Court terme (≤ 2 ans) |

| Hausse de la tarification fédérale et provinciale du carbone | –1.8% | National (plus élevée en Alberta et en Saskatchewan) | Moyen terme (2 à 4 ans) |

| Contrats d'achat d'énergie renouvelable conclus par les entreprises, réduisant la demande de production de base | –1.1% | Alberta, Ontario | Moyen terme (2 à 4 ans) |

| Transport interprovincial favorisant les importations hydroélectriques en provenance du Québec | –0.9% | Ontario, Nouveau-Brunswick | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandat fédéral d'élimination progressive du charbon d'ici 2030

L'interdiction du charbon retire 8 GW de capacité d'ici fin 2029, entraînant la dépréciation de 2 à 3 milliards CAD de valeur comptable et déclenchant des hausses de tarifs de détail de 8 à 12 % en Alberta et en Saskatchewan.

Hausse de la tarification fédérale et provinciale du carbone

Le plancher industriel du prix du carbone progresse vers 170 CAD/tonne d'ici 2030, augmentant les coûts variables des centrales à gaz non atténuées de 68 à 77 CAD/MWh et réduisant les écarts de prix marchands du gaz.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de combustible : le gaz naturel renforce sa position dominante à mesure que le charbon disparaît

Les actifs alimentés au gaz naturel détenaient 46,85 % du marché des centrales thermiques au Canada en 2025 et progresseront à un TCAC de 2,66 % à mesure que les centrales à cycle combiné gaz-vapeur de remplacement comblent le vide laissé par le charbon. La capacité charbon s'effondrera à une pertinence négligeable d'ici 2029, tandis que la production à base de fioul dans le Canada atlantique et les communautés éloignées recule en dessous d'une part de 5 %, comprimée par les importations hydrauliques et le stockage par batteries. L'abondance de l'approvisionnement en gaz Montney dans l'ouest du Canada maintient les prix du gaz en dessous de 3 CAD/GJ, ce qui rend l'économie de distribution compétitive même sous l'effet de la hausse des coûts du carbone. La part du gaz naturel dans la taille du marché des centrales thermiques au Canada est projetée à 17,53 GW en 2031, soit 58,98 % de la capacité du parc. Les turbines compatibles à l'hydrogène et les incitatifs fiscaux pour le CUSC constituent une couverture contre un durcissement futur des contraintes carbone.

La dynamique régionale d'approvisionnement renforce la tendance. La demande post-charbon en Alberta, combinée à la charge de GNL Canada en Colombie-Britannique, consolide 1,5 à 2 GW de nouvelles constructions de gaz en terrain vierge jusqu'en 2030. Les centrales à fioul de pointe à Coleson Cove et les unités diesel maritimes font face à une baisse rapide d'utilisation une fois que les exportations de Churchill Falls prendront leur essor. En l'absence de nouveaux projets au charbon ou au pétrole lourd dans le portefeuille, le gaz naturel s'assure la seule trajectoire de croissance positive au sein du mix combustible.

Par technologie : l'efficacité du cycle combiné gaz-vapeur fixe la barre concurrentielle

Les unités à turbine à gaz et à cycle combiné représentaient 39,12 % de la capacité installée en 2025 et progresseront à un TCAC de 2,02 %, portées par les référentiels d'efficacité thermique de 64 % établis par les turbines GE 7HA.03 à Genesee. La taille du marché des centrales thermiques au Canada liée à la technologie de cycle combiné gaz-vapeur devrait atteindre 13,88 GW en 2031. Les systèmes de cogénération liés aux opérations dans les sables bitumineux, bien que plus modestes, affichent le TCAC le plus rapide à 2,86 % en raison de la récupération de la chaleur résiduelle qui porte l'efficacité thermique des centrales au-delà de 75 % et ouvre droit aux crédits TIER provinciaux. Les centrales à cycle à vapeur au charbon, réduites à 2 GW en 2025, sont sur une trajectoire de sortie irréversible.

L'analytique des jumeaux numériques réduit les arrêts forcés et prolonge les cycles de maintenance, diminuant le coût actualisé de l'énergie jusqu'à 5 CAD/MWh. Les unités à cycle simple aérodérivées comblent les déficits de pointe et remportent les enchères de capacité grâce à des rampes de démarrage à pleine charge en moins de dix minutes. Les cycles combinés gaz-vapeur plus anciens présentant une efficacité de 55 à 58 % deviennent marginaux à moins d'être équipés de brûleurs à faibles émissions de NOx, d'une capacité hydrogène ou de modules de CSC.

Par méthode de combustion : les systèmes à base de turbines surpassent le combustible pulvérisé traditionnel

Les méthodes de combustion par turbine contrôlaient 59,15 % de la capacité installée en 2025 et progresseront à un TCAC de 2,55 % à mesure que la combustion de combustible pulvérisé recule d'une part de 40,85 % à quasi zéro d'ici 2029. La capacité à base de turbines au sein de la taille du marché des centrales thermiques au Canada s'étendra de 18,98 GW en 2025 à 22,05 GW en 2031. Les installations à lit fluidisé persistent dans des niches de biomasse et de pilotes de CSC, tandis que les moteurs à combustion interne reculent face aux microréseaux combinant énergies renouvelables et stockage dans le Nord. La certification de co-combustion à l'hydrogène à des ratios de mélange de 50 % pérennise les grandes turbines, bien qu'avec des barrières de coût jusqu'à ce que l'hydrogène vert tombe en dessous de 3 CAD/kg.

L'agilité opérationnelle définit la répartition des méthodes. Les turbines aérodérivées assurent des démarrages en dix minutes, permettant des revenus de services auxiliaires lors des périodes de volatilité des énergies renouvelables, tandis que les chaudières à combustible pulvérisé nécessitent plusieurs heures, réduisant leur commercialisabilité dans le cadre des nouvelles règles du marché de capacité. Les dépenses en capital pour les conversions du combustible pulvérisé au gaz rivalisent avec les constructions en terrain vierge de cycle combiné gaz-vapeur, scellant l'élimination progressive du combustible pulvérisé.

Par application : les centrales à captivité industrielle progressent rapidement

Les centrales à l'échelle des services publics commandaient une part de 69,85 % en 2025, mais affichent des perspectives stables à mesure que les contrats d'achat d'énergie conclus par les entreprises détournent les charges de base. Les centrales captives industrielles, représentant actuellement 15,35 %, afficheront un TCAC de 3,19 % grâce à la cogénération dans les sables bitumineux, portant leur part à 19,62 % d'ici 2031. Les ajouts captifs de 1,2 à 1,4 GW, menés par Suncor et Imperial Oil, poussent la taille du marché des centrales thermiques au Canada pour la production industrielle vers 5,86 GW en 2031. Les centrales distribuées de moins de 50 MW s'effacent dans les centres urbains où le photovoltaïque en toiture et les batteries concurrencent la cogénération au gaz, mais restent viables pour les centres de données, les hôpitaux et les campus qui accordent de la valeur à la résilience.

Les projets de centrales de pointe prospèrent : l'enchère de capacité 2027 de l'Alberta et les appels d'offres annuels de l'IESO en Ontario rémunèrent 50 à 80 CAD/kW par an, renforçant les arguments d'investissement en faveur des turbines à démarrage rapide. Des opérateurs marchands tels que ENMAX et ATCO extraient déjà des facteurs de capacité de 15 à 25 % de leurs parcs de centrales de pointe, monétisant les services de réserve et de démarrage noir lors des creux d'énergies renouvelables.

Analyse géographique

L'Alberta reste l'épicentre, détenant 44,70 % de la capacité du marché des centrales thermiques au Canada en 2025. La sortie du charbon en juin 2024 et une structure de marché groupé dérégulé alimentent une file d'attente de 2 GW de constructions de cycle combiné gaz-vapeur, tandis que les prix du marché groupé en période de pointe supérieurs à 999 CAD/MWh valident l'économie du gaz à démarrage rapide. La liquidité des crédits TIER, d'une valeur de 500 millions CAD en 2024, compense l'escalade du prix du carbone et accélère les modernisations de CSC.

Le marché de la Saskatchewan se contracte avec la fermeture de 1,2 GW de charbon en 2024, mais le cycle combiné gaz-vapeur Aspen et les petits réacteurs modulaires prospectifs comblent une partie du déficit. L'Ontario pivote vers les remises en état nucléaires et 2 GW d'importations hydrauliques fermes en provenance du Québec, restreignant la distribution de gaz principalement aux périodes de pointe. Le nord-est de la Colombie-Britannique émerge comme une poche de croissance, où la charge croissante de GNL Canada pourrait déclencher 700 MW de constructions à gaz après 2025. Le Canada atlantique s'appuie sur les importations hydrauliques via l'interconnexion de 10 milliards CAD d'Hydro-Québec, réduisant l'utilisation thermique à Coleson Cove en dessous de 30 %. Le Manitoba et le Québec, tous deux dominés par l'hydroélectricité, maintiennent le thermique en diesel de secours dans les réseaux isolés.

Paysage concurrentiel

Paysage concurrentiel

Les acteurs provinciaux historiques, TransAlta, Capital Power, Ontario Power Generation, SaskPower et Emera, contrôlent environ 60 % de la capacité totale, mais les cessions et les pivots stratégiques génèrent un mouvement constant. La vente de Sundance par TransAlta à Heartland pour 1,0 milliard CAD en mars 2024 finance des initiatives dans les énergies renouvelables et les batteries, tandis que Capital Power a cédé l'unité de cogénération de 144 MW de Joffre à Pembina et a réinvesti le produit dans la CSC de Genesee.[4]TransAlta Corporation, "Revue du portefeuille d'actifs 2024," transalta.com L'arène marchande de l'Alberta ajoute une tension concurrentielle, avec Maxim, ATCO et ENMAX se disputant la distribution face aux coûts du carbone approchant 95 CAD/tonne.

Les producteurs de sables bitumineux émergent comme des acteurs de production intégrée ; Suncor, Imperial Oil et CNRL ajoutent collectivement plus de 1 GW de cogénération et court-circuitent les fournisseurs du réseau. Le leadership technologique revient aux opérateurs de turbines GE 7HA.03 et Siemens D-Series, qui bénéficient d'une efficacité de 64 % et de gains de disponibilité grâce aux jumeaux numériques que les centrales plus anciennes peinent à égaler. Les crédits fédéraux pour le CUSC et l'électricité propre inclinent le terrain de jeu en faveur des acteurs historiques disposant d'un bilan solide, capables de financer des unités de capture ou des pilotes à l'hydrogène, risquant potentiellement d'évincer les opérateurs marchands sous-capitalisés d'ici 2030.

La certitude réglementaire offerte par le Règlement sur l'électricité propre assure des horizons de 25 ans pour les actifs à gaz conformes, mais impose une performance de 65 tCO₂/GWh ou mieux à partir de 2035, faisant de la compatibilité avec la CSC ou l'hydrogène une condition de fonctionnement. Les investissements dans les espaces libres se concentrent dans les centrales de pointe en Alberta, les cycles combinés gaz-vapeur en Saskatchewan et la cogénération industrielle, où les revenus combinés chaleur-électricité améliorent les taux de rentabilité interne des projets.

Principaux acteurs du secteur de l'énergie thermique au Canada

SaskPower International Inc

TransAlta Corporation

Ontario Power Generation Inc

Capital Power Corporation

Emera Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : TransAlta a finalisé l'acquisition de Heartland Generation pour 542 millions CAD, consolidant son leadership dans le parc à gaz de l'Alberta.

- Avril 2025 : Capital Power a finalisé l'acquisition des centrales Hummel et Rolling Hill, élargissant son portefeuille à gaz en Alberta et faisant avancer le projet Atlas Carbon Storage Hub avec Shell Canada.

- Mars 2025 : Le gouvernement fédéral a alloué 304 millions CAD au développement des petits réacteurs modulaires en Saskatchewan, en Alberta et en Ontario, dont 54 millions CAD pour les travaux de pré-développement de SaskPower.

- Février 2025 : Pembina Pipeline a acquis une participation de 50 % dans le partenariat Greenlight Electricity Centre avec Kineticor pour construire jusqu'à 1 800 MW de capacité à gaz avec capture du carbone, visant une connexion en 2027.

Périmètre du rapport sur le marché de l'énergie thermique au Canada

Les centrales thermiques sont des centrales électriques qui transforment l'énergie calorifique en énergie électrique. La combustion de pétrole, de gaz naturel liquéfié (GNL), de combustible nucléaire et d'autres matières produit de l'énergie thermique, qui actionne des générateurs et produit de l'électricité. Cette production fournit généralement de l'électricité car elle peut répondre à diverses demandes d'énergie des clients industriels, commerciaux et résidentiels.

Le marché de l'énergie thermique au Canada est segmenté par type de combustible, technologie, méthode de combustion, application et géographie. Par type de combustible, le marché est segmenté en charbon, gaz naturel et fioul. Par technologie, le marché est segmenté en cycle à vapeur, turbine à gaz/cycle combiné, et cogénération (CHP). Par méthode de combustion, le marché est segmenté en combustion de combustible pulvérisé (CP), lit fluidisé, gazéification, moteurs à combustion interne et combustion par turbine. Par application, le marché est segmenté en services publics, captif industriel, distribué et centrales de pointe. Pour chaque segment, le dimensionnement du marché et les prévisions ont été réalisés sur la base de la capacité installée (MW).

| Centrales à charbon |

| Centrales au gaz naturel |

| Centrales au fioul |

| Cycle à vapeur |

| Turbine à gaz/Cycle combiné |

| Cogénération (CHP) |

| Combustion de combustible pulvérisé (CP) |

| Combustion en lit fluidisé |

| Gazéification |

| Moteurs à combustion interne |

| Combustion par turbine |

| Centrales thermiques à l'échelle des services publics |

| Centrales à captivité industrielle |

| Centrales thermiques distribuées |

| Centrales de pointe |

| Par type de combustible | Centrales à charbon |

| Centrales au gaz naturel | |

| Centrales au fioul | |

| Par technologie | Cycle à vapeur |

| Turbine à gaz/Cycle combiné | |

| Cogénération (CHP) | |

| Par méthode de combustion | Combustion de combustible pulvérisé (CP) |

| Combustion en lit fluidisé | |

| Gazéification | |

| Moteurs à combustion interne | |

| Combustion par turbine | |

| Par application | Centrales thermiques à l'échelle des services publics |

| Centrales à captivité industrielle | |

| Centrales thermiques distribuées | |

| Centrales de pointe |

Questions clés auxquelles le rapport répond

Quelle capacité le marché des centrales thermiques au Canada a-t-il ajoutée ou retirée en 2024 ?

Le parc a retiré 3,8 GW de charbon en Alberta et 1,2 GW en Saskatchewan, tout en ajoutant 1,9 GW de nouveau cycle combiné gaz-vapeur à Genesee.

Quelle province détient actuellement la plus grande part de la capacité thermique opérationnelle au Canada ?

L'Alberta, avec environ 44,70 % de la capacité installée au gaz après sa sortie complète du charbon.

Comment le Règlement sur l'électricité propre affectera-t-il les nouveaux projets à gaz après 2035 ?

Les centrales à gaz devront respecter ou compenser un plafond d'intensité de 65 tCO₂/GWh, orientant les développeurs vers l'intégration de la CSC ou les mélanges d'hydrogène pour rester conformes.

Où se trouvent les opportunités de production captive à la croissance la plus rapide ?

Les sites des sables bitumineux dans le nord de l'Alberta ajoutent plus de 1 GW de cogénération à haute efficacité d'ici 2030.

Quels incitatifs soutiennent les modernisations de capture du carbone sur les centrales à gaz canadiennes ?

Un crédit d'impôt à l'investissement fédéral pour le CUSC couvrant jusqu'à 50 % des dépenses en capital admissibles et un crédit d'impôt pour l'électricité propre de 15 % améliorent significativement l'économie des projets.

Quelle technologie établit actuellement le référentiel d'efficacité dans les centrales à cycle combiné gaz-vapeur canadiennes ?

La turbine 7HA.03 de GE, fonctionnant à 64 % d'efficacité en cycle combiné sur le site de Genesee en Alberta.

Dernière mise à jour de la page le: