Taille et part du marché des paiements au Canada

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

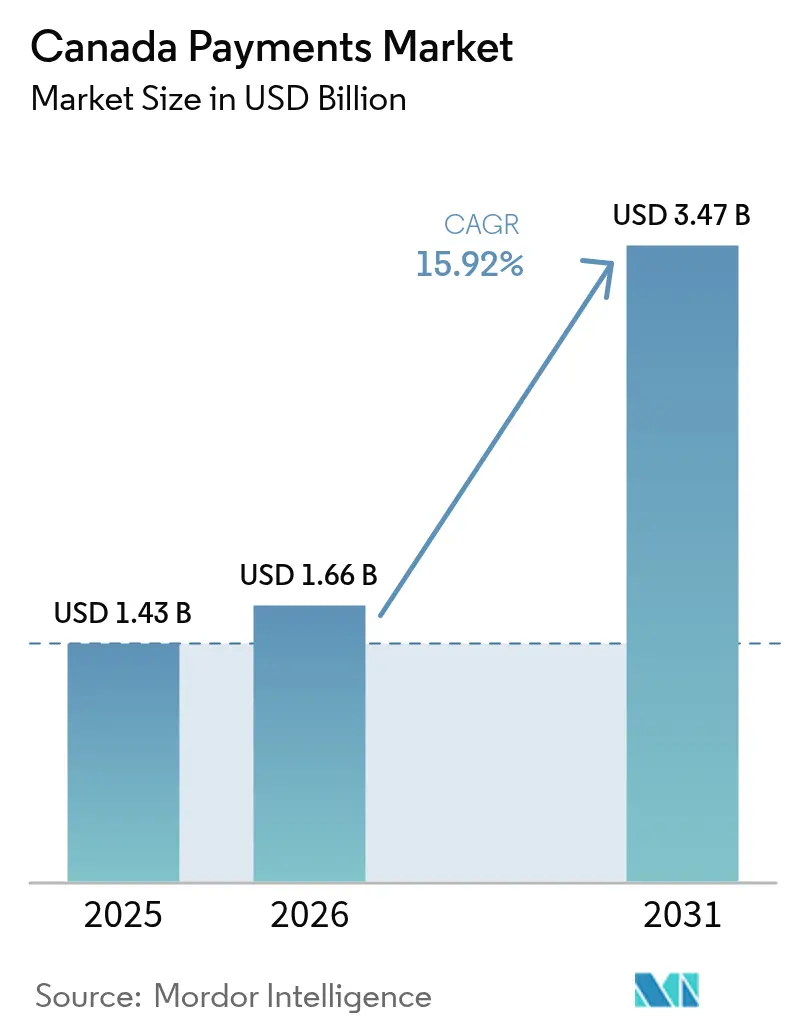

| Taille du marché de l'année de base (2025) | 1.43 Milliards de dollars |

| Taille du Marché (2026) | 1.66 Milliards de dollars |

| Taille du Marché (2031) | 3.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 15.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des paiements au Canada par Mordor Intelligence

La taille du marché des paiements au Canada devrait passer de 1,43 milliard USD en 2025 à 1,66 milliard USD en 2026 et devrait atteindre 3,47 milliards USD d'ici 2031, à un TCAC de 15,92 % sur la période 2026-2031. La modernisation réglementaire rapide dans le cadre de la Loi sur les activités de paiement de détail (LAPAD), l'accélération de l'adoption des paiements sans contact et l'essor du commerce électronique renforcent tous un virage national vers les infrastructures numériques. L'enregistrement obligatoire, en novembre 2024, de chaque prestataire de services de paiement auprès de la Banque du Canada renforce la confiance systémique et établit des bases cohérentes de gestion des risques, ce qui stimule à son tour la confiance des commerçants et des consommateurs. Par ailleurs, l'accord fédéral qui réduit les frais d'interchange sur les petites transactions par carte de crédit à 0,95 % améliore la rentabilité des commerçants et réoriente les dépenses vers l'innovation. L'émission croissante de cartes sans contact à double réseau, associée au déploiement d'Apple Tap-to-Pay, signale un virage décisif vers l'abandon des architectures à bande magnétique et à puce-et-NIP, et redéfinit le paysage concurrentiel pour les émetteurs, les réseaux et les entreprises de technologie financière. Un potentiel inexploité subsiste dans les corridors transfrontaliers Canada–États-Unis, où des ensembles de règles harmonisés et des infrastructures de règlement en temps réel promettent de générer des économies de frais significatives et des cycles de liquidité plus rapides pour les exportateurs.

Principaux enseignements du rapport

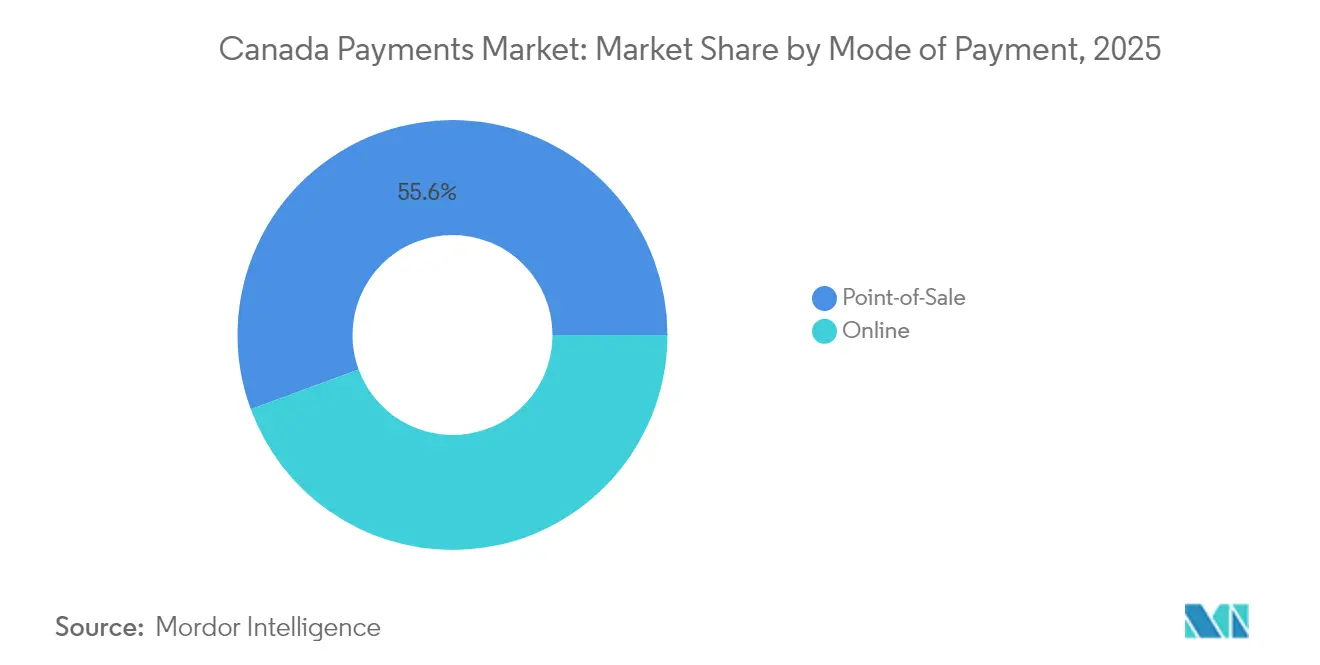

- Par mode de paiement, les transactions par carte ont dominé avec une part de revenus de 44,60 % en 2025, tandis que les portefeuilles numériques devraient progresser à un TCAC de 17,82 % jusqu'en 2031. Dans l'ensemble, le point de vente a dominé avec une part de revenus de 55,62 %.

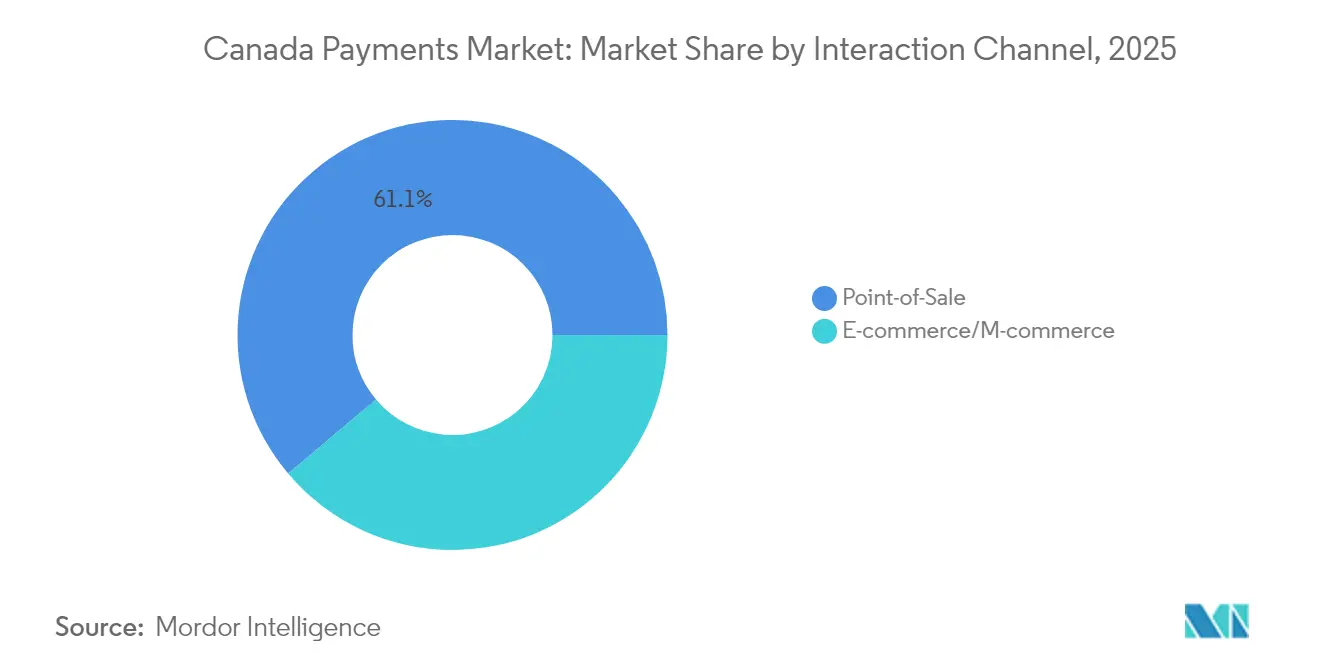

- Par canal d'interaction, le point de vente a capté 61,15 % de la part du marché des paiements au Canada en 2025, tandis que les canaux de commerce électronique et mobile devraient se développer à un TCAC de 17,84 % jusqu'en 2031.

- Par type de transaction, les flux interentreprises ont représenté 31,65 % de la taille du marché des paiements au Canada en 2025 ; les transferts de particulier à particulier s'accéléreront à un TCAC de 16,74 % sur le même horizon.

- Par secteur d'utilisation final, le commerce de détail a détenu une part de revenus de 54,62 % en 2025, la santé devant croître à un TCAC de 19,36 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des paiements au Canada

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Migration rapide des cartes de débit Interac vers les cartes sans contact à double réseau | +3.2% | National, avec une adoption plus élevée dans les centres urbains | Moyen terme (2 à 4 ans) |

| Régime réglementaire allégé du BNPL stimulant les originations hors banque | +2.8% | National, à l'exclusion du Québec en raison des lois sur la protection des consommateurs | Court terme (≤ 2 ans) |

| Modification des règles de surfacturation des commerçants stimulant l'adoption des infrastructures alternatives | +2.1% | National à l'exclusion du Québec, concentré dans les secteurs du commerce de détail | Court terme (≤ 2 ans) |

| Déploiements d'identité numérique au niveau provincial simplifiant la connaissance du client | +1.9% | Colombie-Britannique, Ontario en tête, expansion provinciale progressive | Long terme (≥ 4 ans) |

| Expansion des corridors de commerce électronique transfrontalier Canada–États-Unis | +1.7% | Provinces frontalières, grands centres urbains avec commerce transfrontalier | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Migration rapide des cartes de débit Interac vers les cartes sans contact à double réseau

Les émetteurs canadiens se tournent vers des identifiants de débit à double réseau qui combinent les infrastructures Interac avec celles de Visa ou Mastercard, offrant aux consommateurs la flexibilité de basculer entre la compensation nationale à faible coût et les réseaux acceptés à l'échelle mondiale au moment du paiement.[1]Banque de réserve d'Australie, "Réformes des cartes de débit à double réseau," rba.gov.au Les premiers adoptants, tels que les grandes banques, signalent des économies notables sur le routage des paiements, le logiciel déterminant en temps réel le chemin le moins coûteux. L'activation chez les commerçants reste le principal facteur limitant ; cependant, le lancement anticipé en 2026 de l'infrastructure de paiement en temps réel (RTR) devrait réduire le risque de règlement et améliorer la liquidité pour les détaillants qui acceptent les jetons à double réseau. Le prestataire de services immobiliers FCT intègre déjà les identités vérifiées Interac dans les clôtures de transactions immobilières, soulignant comment les identifiants sans contact s'étendent désormais bien au-delà du commerce de détail général.[2]Financial Post, "FCT et Interac pour fournir une identité vérifiée dans l'immobilier," financialpost.com

Régime réglementaire allégé du BNPL stimulant les originations hors banque

Contrairement à l'Australie ou à l'Union européenne, le Canada a opté pour un cadre BNPL fondé sur des principes relevant des lois existantes sur le crédit à la consommation, plutôt que d'imposer de nouvelles obligations de licence. Les entreprises de technologie financière font ainsi évoluer rapidement leurs produits, captant les cohortes plus jeunes qui préfèrent les versements sans intérêt au moment du paiement. Les grandes banques répliquent en intégrant les paiements fractionnés dans les cartes de crédit existantes, défendant ainsi leur rentabilité de vente croisée. Le segment devrait bondir de 6,69 milliards USD en 2024 à 11,32 milliards USD d'ici 2030, soit un taux de croissance composé à deux chiffres qui dépasse la croissance du crédit renouvelable. Les décideurs politiques signalent une surveillance continue pour prévenir le surendettement des consommateurs, mais une lourde contrainte de conformité reste peu probable à court terme.

Modification des règles de surfacturation des commerçants accélérant l'adoption des infrastructures alternatives**

À compter d'octobre 2022, les détaillants peuvent répercuter jusqu'à 2,4 % des frais d'interchange directement sur les acheteurs, un changement de politique déjà adopté ou à l'étude active par environ un cinquième des petites entreprises. Les consommateurs sensibles aux prix évitent de plus en plus les lignes de surfacturation en payant par débit, virement Interac ou portefeuilles de compte à compte, accélérant le TCAC de 19,3 % enregistré par les infrastructures alternatives. La dérogation légale du Québec complique les plans de déploiement national, mais des données anecdotiques montrent que la pression concurrentielle oblige les chaînes multi-provinciales à pratiquer une double tarification dans la plupart de leurs points de vente. Les réseaux répondent en promouvant des programmes à faibles frais pour les petites transactions afin de maintenir l'utilisation du crédit.

Déploiements d'identité numérique provinciaux simplifiant la connaissance du client

La carte Services de la Colombie-Britannique et les projets pilotes Verified.Me de l'Ontario ouvrent la voie à une infrastructure d'identité numérique fédérée qui réduit considérablement les délais d'intégration dans les secteurs bancaire, assurantiel et du commerce de détail.[3]GBBC, "Identité numérique en Colombie-Britannique," gbbcouncil.org Le service d'accréditation d'Interac est désormais opérationnel dans des clôtures immobilières pilotes, éliminant les vérifications d'identité sur papier. Une fois mis à l'échelle, le cadre promet des réductions de coûts pour les banques qui dépensent des millions en examens manuels de connaissance du client, tout en améliorant simultanément l'efficacité de la détection des fraudes. Les effets de réseau à long terme devraient se répercuter sur une prise de décision plus rapide en matière de prêts et une ouverture de compte en temps réel, renforçant la pénétration des paiements numériques.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Plafonds d'interchange limitant les réserves de revenus des émetteurs | -2.4% | National, avec un impact concentré sur les segments des petites entreprises | Moyen terme (2 à 4 ans) |

| Préférence persistante pour les espèces dans les Prairies rurales et le Canada atlantique | -1.8% | Prairies rurales, Canada atlantique, communautés éloignées | Long terme (≥ 4 ans) |

| Clause de localisation des données dans le projet de loi 64 du Québec augmentant les coûts de conformité | -1.3% | Spécifique au Québec, avec des effets d'entraînement sur les prestataires nationaux | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Plafonds d'interchange limitant les réserves de revenus des émetteurs

À compter d'octobre 2024, les frais d'interchange sur les cartes de crédit à la consommation pour les transactions admissibles des petites entreprises ne peuvent pas dépasser 0,95 %, une baisse de 27 % qui retire environ 1 milliard USD de revenus aux émetteurs sur cinq ans. Les programmes de cartes se recalibrent en réduisant les taux d'accumulation de récompenses ou en facturant des frais forfaitaires de type abonnement. À terme, les émetteurs devraient orienter leurs investissements vers le BNPL propriétaire, les interfaces de programmation d'application à valeur ajoutée et les solutions de finance intégrée pour reconstruire leur rendement.

Préférence persistante pour les espèces dans les Prairies rurales et le Canada atlantique

L'enquête 2023 de la Banque du Canada auprès des commerçants confirme que 96 % des PME acceptent encore les billets et les pièces, et que 92 % ne prévoient pas de supprimer les espèces. La couverture Internet haute vitesse insuffisante et une démographie vieillissante sous-tendent un adoption numérique plus lente. Le Fonds pour la large bande universelle d'Ottawa continue de subventionner le déploiement de la fibre optique, mais les défis logistiques dans les zones peu peuplées signifient qu'une couverture complète pourrait prendre plusieurs années. Les prestataires maintiennent donc des infrastructures d'acceptation hybrides, prenant en charge à la fois les espèces et les paiements mobiles par code QR.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par mode de paiement – Point de vente : les cartes mènent la transformation numérique

Les cartes ont conservé une emprise de 44,60 % sur les dépenses en magasin en 2025, leur conférant la plus grande part de la taille du marché des paiements au Canada au point de vente physique. Dans l'ensemble, le point de vente a dominé avec une part de revenus de 55,62 %. Les identifiants sans contact à double réseau poussent désormais le taux de paiement par contact au-dessus de 81 %, incitant les consommateurs à abandonner l'insertion de la puce. Les portefeuilles numériques, bien que encore de niche dans les commerces physiques, affichent un TCAC de 17,82 %, portés par l'entrée d'Apple Tap-to-Pay qui élimine le matériel de comptoir pour les micro-commerçants. Les espèces apparaissent encore dans 1 achat rural sur 5, confirmant que les stratégies matérielles omnicanales restent essentielles jusqu'à ce que la couverture haute vitesse devienne universelle. Les détaillants tournés vers l'avenir investissent dans des terminaux à définition logicielle capables de router les transactions de manière dynamique, recherchant l'optimisation des frais d'interchange et l'intégration de la fidélisation.

Les régulateurs insistent sur les contrôles des risques dans le cadre de la LAPAD, exigeant que chaque opérateur de portefeuille documente les garanties en matière de trésorerie, de cybersécurité et d'exploitation. Les entreprises de technologie financière exploitent cette clarté pour courtiser les exportateurs du marché intermédiaire, réorganisant leurs flux de paiement en virements bancaires en temps réel qui contournent les acquéreurs traditionnels. Les risques de fraude sur les transactions sans présentation de carte (CNP) accélèrent la migration vers des solutions de portefeuille tokenisées, en particulier dans les segments à ticket moyen élevé comme les voyages et les produits de luxe. Le BNPL intégré dans les portefeuilles élargit les réserves de revenus sans rediriger les clients vers des pages tierces, renforçant la fidélisation à la plateforme.

Par type de transaction – Dominance du B2B face à l'innovation du P2P

Les paiements commerciaux ont représenté 31,65 % de la valeur totale des transactions en 2025, soulignant la primauté des flux interentreprises dans le marché des paiements au Canada. Les entreprises exigent des données de remise plus riches et une réconciliation intégrée ; par conséquent, les agrégateurs de transferts électroniques de fonds basés sur des interfaces de programmation d'application et les modules d'extension pour progiciels de gestion intégrés gagnent en acceptation. Du côté des consommateurs, les transferts de particulier à particulier croissent à un TCAC de 16,74 %, alimentés par l'omniprésence du virement Interac, qui se règle en quelques minutes et intègre désormais une fonctionnalité de demande de paiement. Les cas d'utilisation de décaissement en temps réel — versements d'assurance et paiements de salaires pour les travailleurs à la demande — comblent le fossé entre la fonctionnalité B2B et les attentes d'expérience utilisateur P2P.

La surveillance des risques reste primordiale : la Banque du Canada a désigné Lynx comme infrastructure d'importance systémique, exigeant des procédures de contingence renforcées. Pour les petites entreprises, les portails de technologie financière qui associent la facturation, la couverture des risques de change et l'initiation des paiements réduisent considérablement les processus manuels. La dynamique parallèle dans les virements s'intensifie à mesure que les corridors vers l'Asie du Sud et l'Amérique latine adoptent les portefeuilles de détail, contournant ainsi les services de virement à frais élevés. Ces développements élargissent la fidélisation de l'écosystème et renforcent les perspectives de monétisation des données pour les réseaux.

Par canal d'interaction – Stabilité du point de vente face à l'accélération en ligne

Le commerce en personne représente encore 61,15 % du volume national des transactions, confirmant la résilience des expériences de paiement traditionnelles même si la pénétration des smartphones dépasse 91 %. La part du marché des paiements au Canada pour les canaux de commerce électronique progresse, soutenue par un TCAC de 17,84 % jusqu'en 2031. Les données des fêtes de fin d'année 2024 ont indiqué une hausse de 22 % d'une année sur l'autre du nombre de paiements lors du Vendredi fou, validant la nécessité d'une capacité omnicanale élastique. Les dépenses touristiques ont atteint 23,3 milliards CAD (17,2 milliards USD) au quatrième trimestre 2023, avec une forte orientation vers l'utilisation des portefeuilles mobiles par les visiteurs étrangers.

L'acceptation des codes QR mobiles croît le plus rapidement dans la restauration et les soins personnels, où les fonctions de réduction des files d'attente et les invites de pourboire augmentent les tickets moyens. Pour les concessionnaires automobiles et autres commerçants à ticket élevé, les flux de paiement hybrides permettent aux clients de scanner un code QR en salle d'exposition, de financer via le BNPL et de signer électroniquement sur leur téléphone, comprimant ainsi les cycles de vente. Les modèles de facilitateurs de paiement se multiplient, offrant aux micro-vendeurs une intégration en moins de 24 heures et une gestion consolidée des rétrofacturations. En somme, la convergence des canaux impose des couches d'orchestration capables de router les transactions entre les points de vente, le web et les sessions intégrées aux applications sous un seul identifiant.

Par secteur d'utilisation final – Leadership du commerce de détail face à l'innovation dans la santé

Le commerce de détail a dominé avec 54,62 % des entrées de 2025, renforçant son rôle de premier adoptant des paiements sans contact et liés à la fidélisation. La fréquentation élevée et les marges étroites font de l'optimisation du coût de traitement des paiements un indicateur clé de performance au niveau du conseil d'administration. La santé, dont la croissance est projetée à un TCAC de 19,36 %, accélère l'adoption des factures numériques et des co-paiements à mesure que les cliniques adoptent la transparence des prix en amont. Les unités d'approvisionnement hospitalier appliquent des remises dynamiques sur les infrastructures de transfert électronique de fonds pour capter des remises de paiement anticipé, réduisant ainsi la pression sur le fonds de roulement. Les analyses de l'OCDE sur les perturbations de la chaîne d'approvisionnement médicale soulignent la nécessité de mécanismes de règlement résilients capables de réorienter les fonds lorsque les fournisseurs changent de zone géographique.

Les médias et le divertissement canalisent les micro-charges récurrentes via des portefeuilles d'abonnement, générant un revenu moyen par utilisateur prévisible. Les opérateurs hôteliers modernisent les interfaces de leurs systèmes de gestion immobilière pour gérer les pourboires en plusieurs devises et les remboursements instantanés, des fonctionnalités essentielles maintenant que les voyages contribuent à 1,58 % du PIB et soutiennent 682 500 emplois à l'échelle nationale. Les facturiers du secteur public intègrent l'identité numérique pour permettre aux citoyens de payer leurs impôts ou de renouveler leurs permis sans ressaisir leurs données de carte, réduisant ainsi les frictions et les charges administratives.

Analyse géographique

L'Ontario et la Colombie-Britannique ancrent le marché des paiements au Canada en raison de leurs populations denses, de leurs écosystèmes technologiques dynamiques et de leurs projets pilotes réglementaires progressifs. Ces provinces bénéficient d'une disponibilité quasi universelle de la large bande, permettant une adoption généralisée des portefeuilles et du BNPL dans le commerce de détail et les secteurs de services urbains. Le Québec, cependant, impose des obligations de localisation des données en vertu du projet de loi 64 qui créent des doubles pistes de conformité pour les prestataires de services de paiement nationaux, augmentant les barrières à l'entrée et les dépenses d'exploitation. La législation incite les fournisseurs à créer des pods de données spécifiques à la province ou à contracter des processeurs locaux agréés, limitant les entrants plus petits.

Les provinces des Prairies combinent des flux commerciaux agricoles B2B élevés avec une adoption numérique plus faible des consommateurs, produisant un paysage d'opportunités bifurqué. Les entreprises d'énergie et de matières premières acheminent des virements de grande valeur via Lynx, tandis que les épiceries rurales générales favorisent encore les espèces, citant une couverture LTE insuffisante. Le Canada atlantique reflète ce profil mais s'oriente davantage vers le tourisme, amplifiant l'avantage de l'allègement des frais d'interchange pour les commerçants affichant des volumes Visa annuels inférieurs à 300 000 CAD (221 000 USD). Les fluctuations saisonnières des flux de visiteurs nécessitent des frais d'acquisition flexibles et un règlement en plusieurs devises pour soutenir les terminaux des ports de croisière et les opérateurs hôteliers. Les corridors transfrontaliers le long des voies commerciales Ontario-Michigan et Colombie-Britannique-Washington affichent une vélocité de transaction supérieure à la moyenne. Les exportateurs exploitent des plateformes de paiement qui regroupent le suivi logistique et la conversion automatique des devises, réalisant des économies de coûts allant jusqu'à 120 points de base par rapport aux virements bancaires traditionnels. La future infrastructure de paiement en temps réel devrait s'intégrer aux infrastructures de paiement instantané américaines, rationalisant les réconciliations et supprimant les découverts intrajournaliers. Les acteurs du marché qui obtiennent des droits de participation anticipée sont bien positionnés pour capter des flux disproportionnés une fois que l'infrastructure sera opérationnelle en 2026.

Paysage concurrentiel

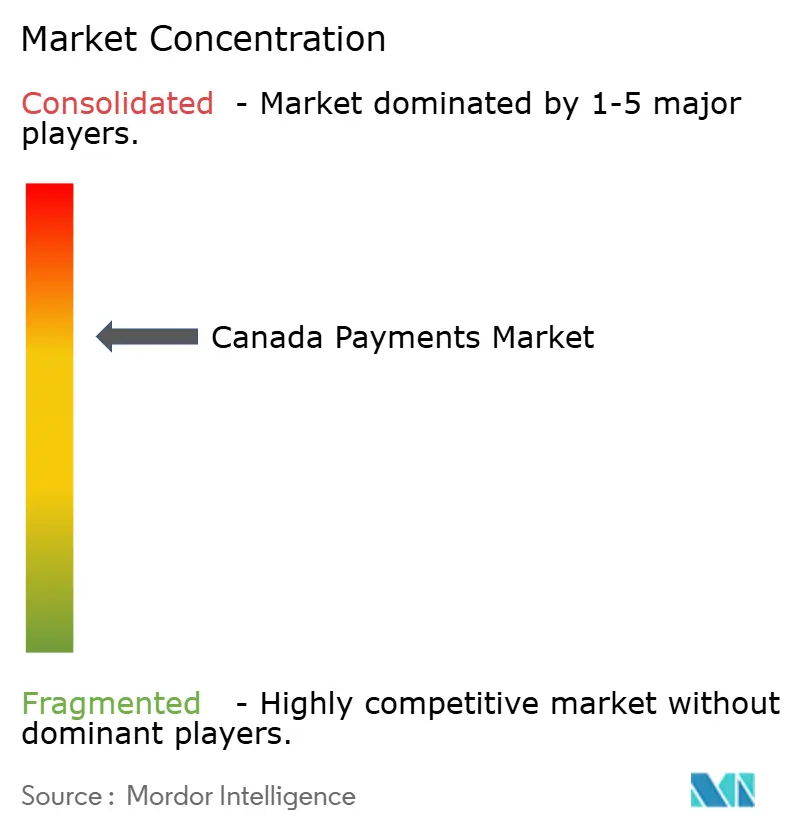

La concentration du marché est modérée. Interac, Visa, Mastercard et Shopify ont collectivement traité un peu plus de 70 % du volume des transactions numériques en 2024, mais une longue traîne d'entreprises de technologie financière injecte une vigueur concurrentielle dans des segments de niche verticaux. Le plafonnement des frais d'interchange oblige les réseaux et les émetteurs à se tourner vers des services à valeur ajoutée — notation des risques, moteurs de fidélisation et analyses pour les petites entreprises — en exploitant leurs réservoirs de données pour rester pertinents. La feuille de route 2025 de Visa décrit une expansion vers les flux de compte à compte et les solutions de trésorerie quasi en temps réel, reflétant une couverture stratégique contre la cannibalisation des cartes.

Le modèle de commerçant officiel de Shopify brouille la frontière entre plateforme de commerce électronique et processeur de paiement, lui permettant d'internaliser les économies que les acquéreurs captaient traditionnellement. Son chiffre d'affaires de 8,9 milliards USD en 2024 témoigne de l'échelle en jeu et incite des pairs tels que Lightspeed à approfondir les taux d'attachement des paiements. Interac se concentre sur la sécurité ; ses infrastructures de tokenisation et d'identité vérifiée ancrent non seulement les paiements de particulier à particulier, mais aussi les futures demandes de paiement et les décaissements de salaires, positionnant le réseau comme un intergiciel indispensable pour le commerce de détail en temps réel.

Les nouvelles entreprises de technologie financière — Neo Financial, KOHO et Wealthsimple — ciblent des points de douleur spécifiques : cartes prépayées sans frais, comptes de trésorerie à intérêts élevés et courtage sans commission respectivement. Leurs faibles frais généraux leur permettent une tarification agressive qui attire les segments de la génération Z et des immigrants. Pendant ce temps, des processeurs mondiaux comme Stripe et Adyen renforcent leurs pôles d'ingénierie canadiens pour connecter les commerçants locaux aux acheteurs internationaux. La future infrastructure de paiement en temps réel réinitialisera les frontières concurrentielles ; les acteurs les plus rapides à certifier et à commercialiser leurs connexions sont en mesure d'acquérir des parts dans les paiements B2B urgents.

Leaders du secteur des paiements au Canada

Mastercard Inc.

Visa Inc.

Interac Corp.

PayPal Holdings Inc.

Apple Inc. (Apple Pay)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Février 2025 : Paiements Canada a ouvert une consultation sur l'élargissement de l'accès au système, posant les bases permettant aux entreprises de technologie financière enregistrées dans le cadre de la LAPAD de régler directement en fonds de banque centrale.

- Février 2025 : Visa a indiqué à ses investisseurs qu'elle poursuivra le bassin de dépenses de consommation inexploité de 23 000 milliards USD en développant les transferts de compte à compte et en émettant des interfaces de programmation d'application indépendantes du réseau.

- Janvier 2025 : Moneris a enregistré un débit record lors du Vendredi fou, entraînant une stratégie de renouvellement des terminaux de point de vente sur 24 mois centrée sur une architecture à définition logicielle.

- Novembre 2024 : L'Agence de la consommation en matière financière du Canada a appliqué un Code de conduite révisé, étendant les obligations de divulgation à chaque opérateur de réseau, renforçant la transparence dans toute la chaîne d'acceptation.

Périmètre du rapport sur le marché des paiements au Canada

Le marché des paiements au Canada est segmenté par mode de paiement (point de vente (paiements par carte, portefeuille numérique, espèces), vente en ligne (paiements par carte, portefeuille numérique)), et par secteur d'utilisation final (commerce de détail, divertissement, santé, hôtellerie). Les paiements par commerce électronique comprennent les achats en ligne de biens et de services, tels que les achats effectués sur des sites de commerce électronique et les réservations en ligne de voyages et d'hébergement. Le périmètre du marché exclut les achats en ligne de véhicules automobiles, de biens immobiliers, les paiements de factures de services publics (tels que l'eau, le chauffage et l'électricité), les paiements hypothécaires, les prêts, les factures de cartes de crédit ou les achats d'actions et d'obligations. En ce qui concerne le point de vente, toutes les transactions qui se produisent au point de vente physique sont incluses dans le périmètre du marché. Cela comprend les transactions traditionnelles en magasin et toutes les transactions en face à face, quel que soit le lieu de la transaction. Les espèces sont également prises en compte dans les deux cas (paiement à la livraison pour les ventes par commerce électronique).

L'étude suit les principaux indicateurs du marché, les facteurs de croissance sous-jacents et les principaux fournisseurs du secteur, fournissant un soutien aux estimations et aux taux de croissance du marché canadien tout au long de la période anticipée. L'étude examine l'influence globale de la COVID-19 sur l'écosystème de paiement canadien.

| Point de vente | Carte (débit, crédit, prépayée) |

| Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash) | |

| Espèces | |

| Autres points de vente (cartes-cadeaux, codes QR, objets connectés) | |

| En ligne | Carte (sans présentation de carte) |

| Portefeuille numérique et compte à compte (virement Interac, PayPal) | |

| Autres paiements en ligne (paiement à la livraison, BNPL, virement bancaire) |

| Point de vente |

| Commerce électronique/Commerce mobile |

| Particulier à particulier (P2P) |

| Consommateur à entreprise (C2B) |

| Entreprise à entreprise (B2B) |

| Virements et transactions transfrontalières |

| Commerce de détail |

| Divertissement et contenu numérique |

| Santé |

| Hôtellerie et voyages |

| Gouvernement et services publics |

| Autres secteurs d'utilisation final |

| Par mode de paiement | Point de vente | Carte (débit, crédit, prépayée) |

| Portefeuilles numériques (Apple Pay, Google Pay, Interac Flash) | ||

| Espèces | ||

| Autres points de vente (cartes-cadeaux, codes QR, objets connectés) | ||

| En ligne | Carte (sans présentation de carte) | |

| Portefeuille numérique et compte à compte (virement Interac, PayPal) | ||

| Autres paiements en ligne (paiement à la livraison, BNPL, virement bancaire) | ||

| Par canal d'interaction | Point de vente | |

| Commerce électronique/Commerce mobile | ||

| Par type de transaction | Particulier à particulier (P2P) | |

| Consommateur à entreprise (C2B) | ||

| Entreprise à entreprise (B2B) | ||

| Virements et transactions transfrontalières | ||

| Par secteur d'utilisation final | Commerce de détail | |

| Divertissement et contenu numérique | ||

| Santé | ||

| Hôtellerie et voyages | ||

| Gouvernement et services publics | ||

| Autres secteurs d'utilisation final | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des paiements au Canada ?

Le marché s'établit à 1,66 milliard USD en 2026 et devrait atteindre 3,47 milliards USD d'ici 2031.

À quelle vitesse l'adoption des portefeuilles numériques progresse-t-elle aux caisses canadiennes ?

Les portefeuilles numériques au point de vente progressent à un TCAC de 17,82 %, le taux le plus rapide parmi les modes de paiement en magasin.

Quel type de transaction connaît la plus forte expansion ?

Les transferts de particulier à particulier devraient croître à un taux annuel de 16,74 % à mesure que les consommateurs adoptent les mouvements d'argent instantanés et à faibles frais.

Comment le plafonnement des frais d'interchange affectera-t-il les émetteurs ?

La réduction des frais d'interchange diminue les réserves de revenus des émetteurs jusqu'à 1 milliard USD sur cinq ans, poussant les banques vers des services basés sur les frais et les données.

Quel avantage stratégique offrira la future infrastructure de paiement en temps réel ?

L'infrastructure de paiement en temps réel permettra un règlement quasi instantané pour les cas d'utilisation de détail et commerciaux, améliorant la liquidité et réduisant le risque de contrepartie, en particulier pour les opérateurs transfrontaliers.

Pourquoi la santé est-elle considérée comme un secteur à forte croissance ?

Les hôpitaux et les cliniques numérisent leurs processus de facturation et d'approvisionnement, entraînant une perspective de TCAC de 19,36 % pour les volumes de paiement dans le secteur de la santé.

Dernière mise à jour de la page le: